Финансы

ФинансыПохожие презентации:

Требования и рекомендации к порядку формирования итоговых документов по аудиту

1.

Аудиторская Палата«ТРЕБОВАНИЯ И РЕКОМЕНДАЦИИ К

ПОРЯДКУ ФОРМИРОВАНИЯ ИТОГОВЫХ

ДОКУМЕНТОВ ПО АУДИТУ»

Филинов Игорь Васильевич

Специалист Комитета по внешней оценке качества Аудиторской палаты

Минск 2022

2.

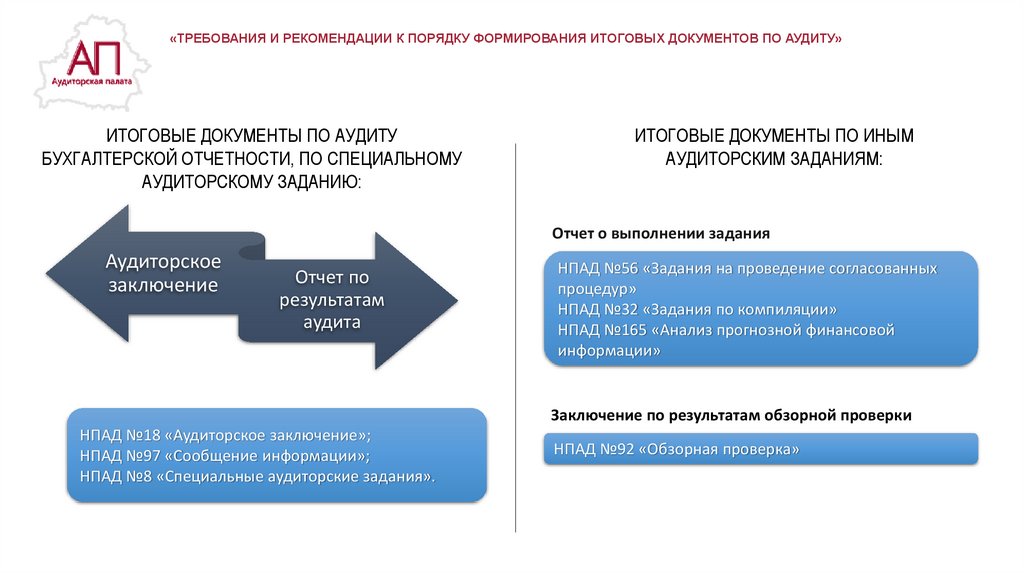

«ТРЕБОВАНИЯ И РЕКОМЕНДАЦИИ К ПОРЯДКУ ФОРМИРОВАНИЯ ИТОГОВЫХ ДОКУМЕНТОВ ПО АУДИТУ»ИТОГОВЫЕ ДОКУМЕНТЫ ПО АУДИТУ

БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ, ПО СПЕЦИАЛЬНОМУ

АУДИТОРСКОМУ ЗАДАНИЮ:

ИТОГОВЫЕ ДОКУМЕНТЫ ПО ИНЫМ

АУДИТОРСКИМ ЗАДАНИЯМ:

Отчет о выполнении задания

Аудиторское

заключение

Отчет по

результатам

аудита

НПАД №56 «Задания на проведение согласованных

процедур»

НПАД №32 «Задания по компиляции»

НПАД №165 «Анализ прогнозной финансовой

информации»

Заключение по результатам обзорной проверки

НПАД №18 «Аудиторское заключение»;

НПАД №97 «Сообщение информации»;

НПАД №8 «Специальные аудиторские задания».

НПАД №92 «Обзорная проверка»

3.

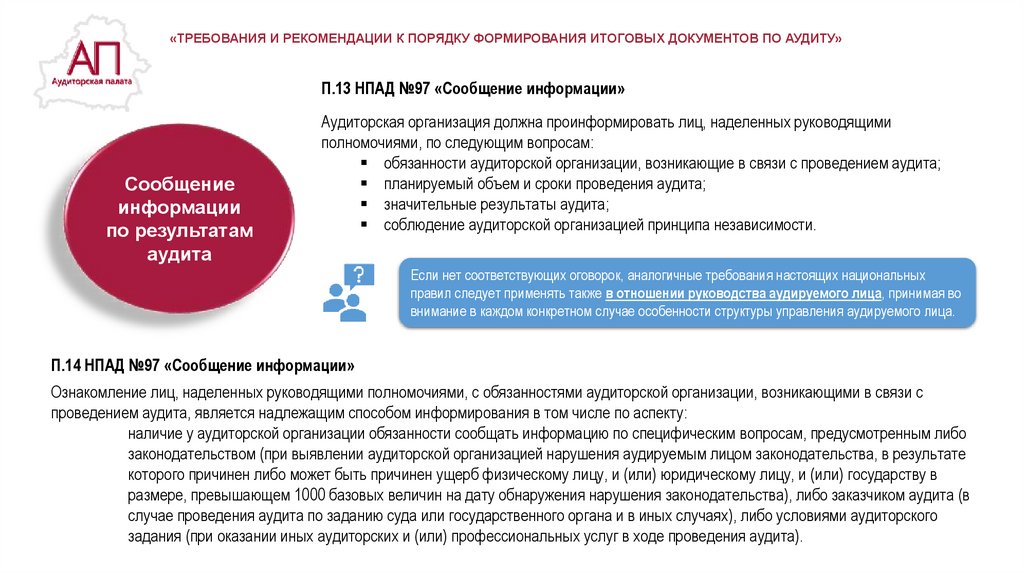

«ТРЕБОВАНИЯ И РЕКОМЕНДАЦИИ К ПОРЯДКУ ФОРМИРОВАНИЯ ИТОГОВЫХ ДОКУМЕНТОВ ПО АУДИТУ»П.13 НПАД №97 «Сообщение информации»

Сообщение

информации

по результатам

аудита

Аудиторская организация должна проинформировать лиц, наделенных руководящими

полномочиями, по следующим вопросам:

обязанности аудиторской организации, возникающие в связи с проведением аудита;

планируемый объем и сроки проведения аудита;

значительные результаты аудита;

соблюдение аудиторской организацией принципа независимости.

Если нет соответствующих оговорок, аналогичные требования настоящих национальных

правил следует применять также в отношении руководства аудируемого лица, принимая во

внимание в каждом конкретном случае особенности структуры управления аудируемого лица.

П.14 НПАД №97 «Сообщение информации»

Ознакомление лиц, наделенных руководящими полномочиями, с обязанностями аудиторской организации, возникающими в связи с

проведением аудита, является надлежащим способом информирования в том числе по аспекту:

наличие у аудиторской организации обязанности сообщать информацию по специфическим вопросам, предусмотренным либо

законодательством (при выявлении аудиторской организацией нарушения аудируемым лицом законодательства, в результате

которого причинен либо может быть причинен ущерб физическому лицу, и (или) юридическому лицу, и (или) государству в

размере, превышающем 1000 базовых величин на дату обнаружения нарушения законодательства), либо заказчиком аудита (в

случае проведения аудита по заданию суда или государственного органа и в иных случаях), либо условиями аудиторского

задания (при оказании иных аудиторских и (или) профессиональных услуг в ходе проведения аудита).

4.

«ТРЕБОВАНИЯ И РЕКОМЕНДАЦИИ К ПОРЯДКУ ФОРМИРОВАНИЯ ИТОГОВЫХ ДОКУМЕНТОВ ПО АУДИТУ»Разделы

аудиторского

заключения по

бухгалтерской

отчетности

"Аудиторское мнение";

"Прочая информация",

"Важные обстоятельства",

"Основания для выражения

аудиторского мнения"

"Ключевые вопросы

аудита",

"Прочие вопросы",

"Обязанности аудируемого

лица по подготовке

бухгалтерской и (или)

финансовой отчетности";

"Существенная

неопределенность в

отношении непрерывности

деятельности",

"Заключение по отдельным

проверяемым вопросам".

"Обязанности аудиторской

организации (аудитора индивидуального

предпринимателя) по

проведению аудита

бухгалтерской и (или)

финансовой отчетности";

Аудиторское заключение в

зависимости от

представленной в нем

информации может

дополнительно содержать

следующие разделы:

5.

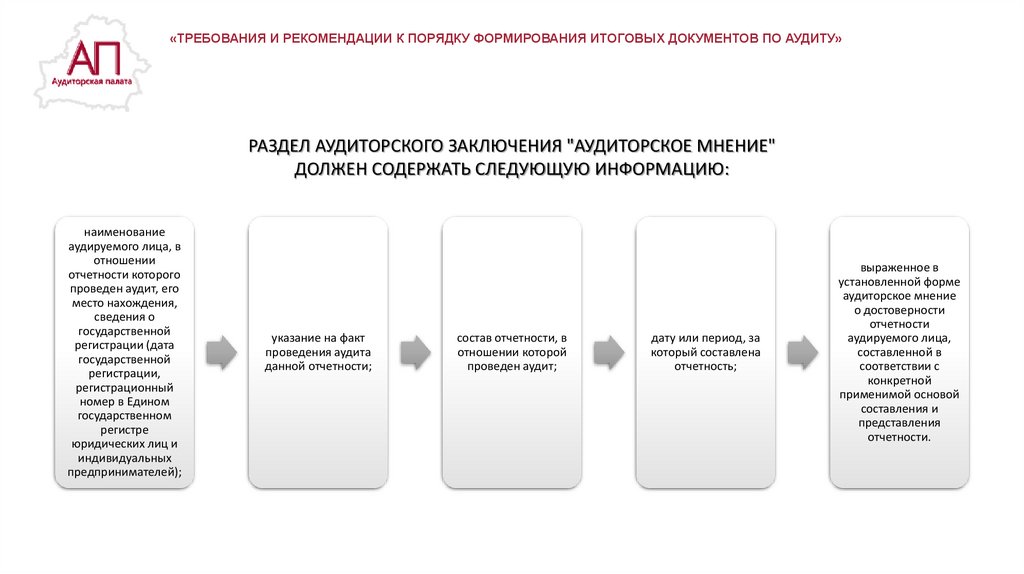

«ТРЕБОВАНИЯ И РЕКОМЕНДАЦИИ К ПОРЯДКУ ФОРМИРОВАНИЯ ИТОГОВЫХ ДОКУМЕНТОВ ПО АУДИТУ»РАЗДЕЛ АУДИТОРСКОГО ЗАКЛЮЧЕНИЯ "АУДИТОРСКОЕ МНЕНИЕ"

ДОЛЖЕН СОДЕРЖАТЬ СЛЕДУЮЩУЮ ИНФОРМАЦИЮ:

наименование

аудируемого лица, в

отношении

отчетности которого

проведен аудит, его

место нахождения,

сведения о

государственной

регистрации (дата

государственной

регистрации,

регистрационный

номер в Едином

государственном

регистре

юридических лиц и

индивидуальных

предпринимателей);

указание на факт

проведения аудита

данной отчетности;

состав отчетности, в

отношении которой

проведен аудит;

дату или период, за

который составлена

отчетность;

выраженное в

установленной форме

аудиторское мнение

о достоверности

отчетности

аудируемого лица,

составленной в

соответствии с

конкретной

применимой основой

составления и

представления

отчетности.

6.

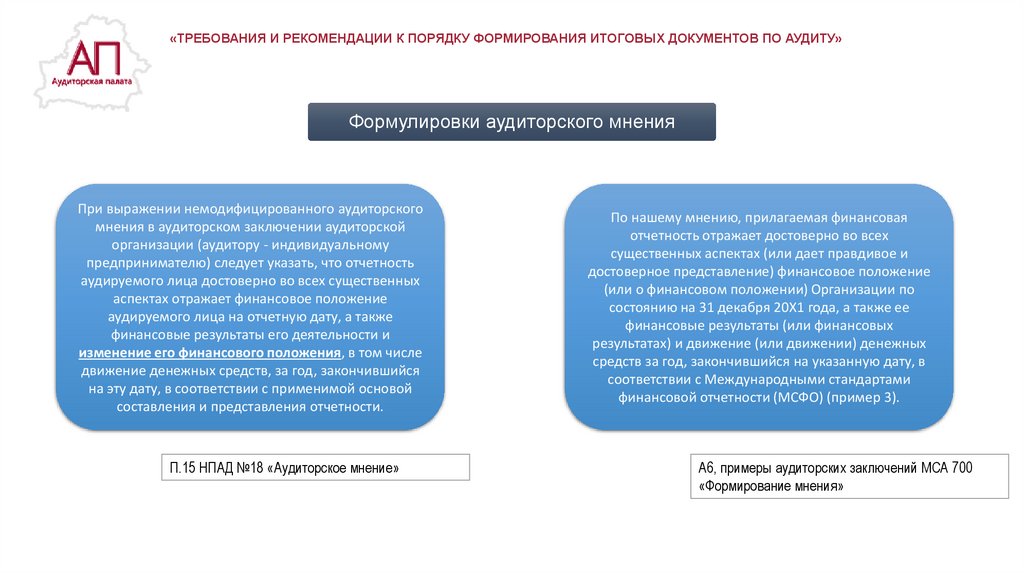

«ТРЕБОВАНИЯ И РЕКОМЕНДАЦИИ К ПОРЯДКУ ФОРМИРОВАНИЯ ИТОГОВЫХ ДОКУМЕНТОВ ПО АУДИТУ»Формулировки аудиторского мнения

При выражении немодифицированного аудиторского

мнения в аудиторском заключении аудиторской

организации (аудитору - индивидуальному

предпринимателю) следует указать, что отчетность

аудируемого лица достоверно во всех существенных

аспектах отражает финансовое положение

аудируемого лица на отчетную дату, а также

финансовые результаты его деятельности и

изменение его финансового положения, в том числе

движение денежных средств, за год, закончившийся

на эту дату, в соответствии с применимой основой

составления и представления отчетности.

П.15 НПАД №18 «Аудиторское мнение»

По нашему мнению, прилагаемая финансовая

отчетность отражает достоверно во всех

существенных аспектах (или дает правдивое и

достоверное представление) финансовое положение

(или о финансовом положении) Организации по

состоянию на 31 декабря 20X1 года, а также ее

финансовые результаты (или финансовых

результатах) и движение (или движении) денежных

средств за год, закончившийся на указанную дату, в

соответствии с Международными стандартами

финансовой отчетности (МСФО) (пример 3).

А6, примеры аудиторских заключений МСА 700

«Формирование мнения»

7.

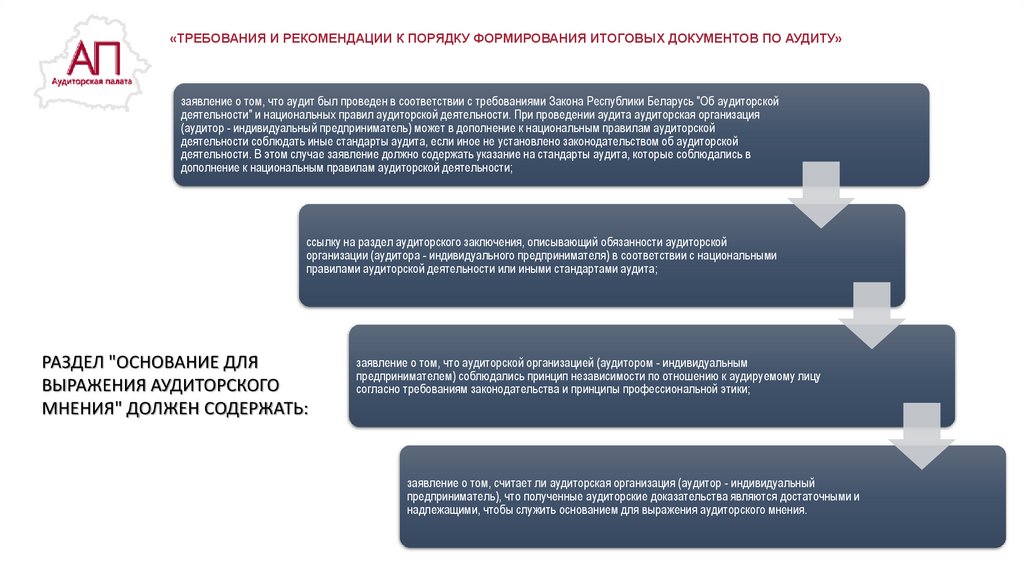

«ТРЕБОВАНИЯ И РЕКОМЕНДАЦИИ К ПОРЯДКУ ФОРМИРОВАНИЯ ИТОГОВЫХ ДОКУМЕНТОВ ПО АУДИТУ»заявление о том, что аудит был проведен в соответствии с требованиями Закона Республики Беларусь "Об аудиторской

деятельности" и национальных правил аудиторской деятельности. При проведении аудита аудиторская организация

(аудитор - индивидуальный предприниматель) может в дополнение к национальным правилам аудиторской

деятельности соблюдать иные стандарты аудита, если иное не установлено законодательством об аудиторской

деятельности. В этом случае заявление должно содержать указание на стандарты аудита, которые соблюдались в

дополнение к национальным правилам аудиторской деятельности;

ссылку на раздел аудиторского заключения, описывающий обязанности аудиторской

организации (аудитора - индивидуального предпринимателя) в соответствии с национальными

правилами аудиторской деятельности или иными стандартами аудита;

РАЗДЕЛ "ОСНОВАНИЕ ДЛЯ

ВЫРАЖЕНИЯ АУДИТОРСКОГО

МНЕНИЯ" ДОЛЖЕН СОДЕРЖАТЬ:

заявление о том, что аудиторской организацией (аудитором - индивидуальным

предпринимателем) соблюдались принцип независимости по отношению к аудируемому лицу

согласно требованиям законодательства и принципы профессиональной этики;

заявление о том, считает ли аудиторская организация (аудитор - индивидуальный

предприниматель), что полученные аудиторские доказательства являются достаточными и

надлежащими, чтобы служить основанием для выражения аудиторского мнения.

8.

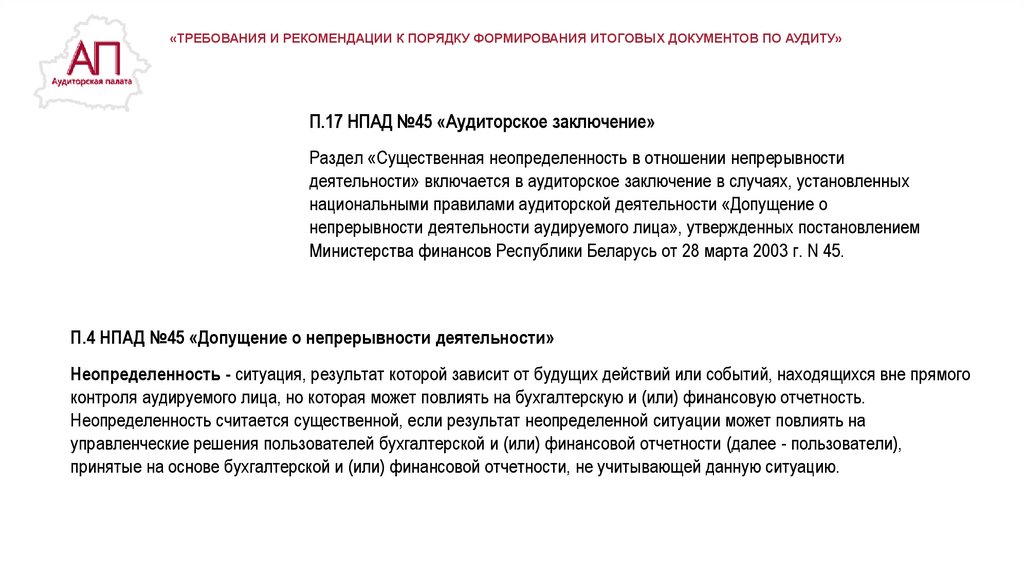

«ТРЕБОВАНИЯ И РЕКОМЕНДАЦИИ К ПОРЯДКУ ФОРМИРОВАНИЯ ИТОГОВЫХ ДОКУМЕНТОВ ПО АУДИТУ»П.17 НПАД №45 «Аудиторское заключение»

Раздел «Существенная неопределенность в отношении непрерывности

деятельности» включается в аудиторское заключение в случаях, установленных

национальными правилами аудиторской деятельности «Допущение о

непрерывности деятельности аудируемого лица», утвержденных постановлением

Министерства финансов Республики Беларусь от 28 марта 2003 г. N 45.

П.4 НПАД №45 «Допущение о непрерывности деятельности»

Неопределенность - ситуация, результат которой зависит от будущих действий или событий, находящихся вне прямого

контроля аудируемого лица, но которая может повлиять на бухгалтерскую и (или) финансовую отчетность.

Неопределенность считается существенной, если результат неопределенной ситуации может повлиять на

управленческие решения пользователей бухгалтерской и (или) финансовой отчетности (далее - пользователи),

принятые на основе бухгалтерской и (или) финансовой отчетности, не учитывающей данную ситуацию.

9.

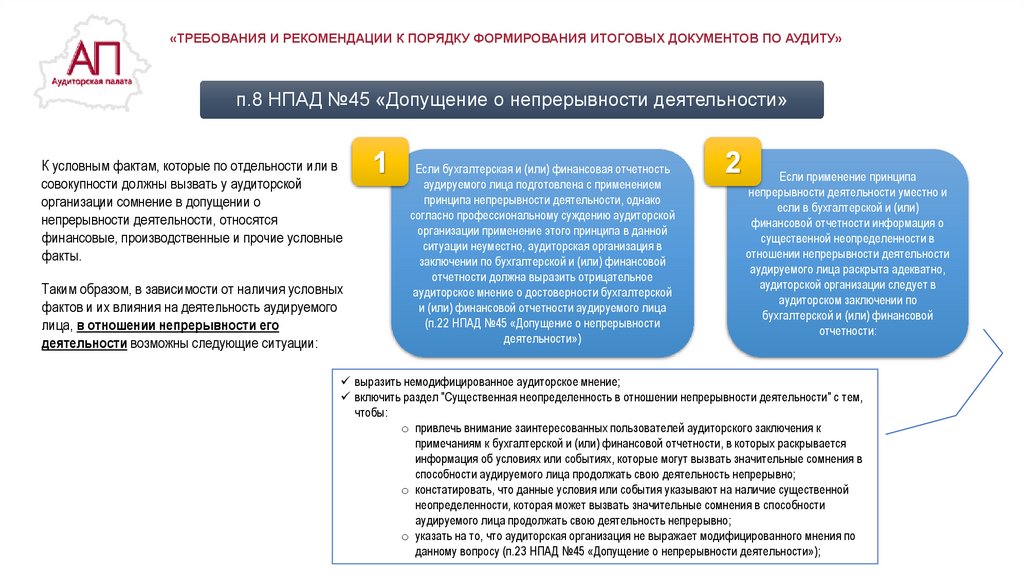

«ТРЕБОВАНИЯ И РЕКОМЕНДАЦИИ К ПОРЯДКУ ФОРМИРОВАНИЯ ИТОГОВЫХ ДОКУМЕНТОВ ПО АУДИТУ»п.8 НПАД №45 «Допущение о непрерывности деятельности»

К условным фактам, которые по отдельности или в

совокупности должны вызвать у аудиторской

организации сомнение в допущении о

непрерывности деятельности, относятся

финансовые, производственные и прочие условные

факты.

Таким образом, в зависимости от наличия условных

фактов и их влияния на деятельность аудируемого

лица, в отношении непрерывности его

деятельности возможны следующие ситуации:

1

Если бухгалтерская и (или) финансовая отчетность

аудируемого лица подготовлена с применением

принципа непрерывности деятельности, однако

согласно профессиональному суждению аудиторской

организации применение этого принципа в данной

ситуации неуместно, аудиторская организация в

заключении по бухгалтерской и (или) финансовой

отчетности должна выразить отрицательное

аудиторское мнение о достоверности бухгалтерской

и (или) финансовой отчетности аудируемого лица

(п.22 НПАД №45 «Допущение о непрерывности

деятельности»)

2

Если применение принципа

непрерывности деятельности уместно и

если в бухгалтерской и (или)

финансовой отчетности информация о

существенной неопределенности в

отношении непрерывности деятельности

аудируемого лица раскрыта адекватно,

аудиторской организации следует в

аудиторском заключении по

бухгалтерской и (или) финансовой

отчетности:

выразить немодифицированное аудиторское мнение;

включить раздел "Существенная неопределенность в отношении непрерывности деятельности" с тем,

чтобы:

o привлечь внимание заинтересованных пользователей аудиторского заключения к

примечаниям к бухгалтерской и (или) финансовой отчетности, в которых раскрывается

информация об условиях или событиях, которые могут вызвать значительные сомнения в

способности аудируемого лица продолжать свою деятельность непрерывно;

o констатировать, что данные условия или события указывают на наличие существенной

неопределенности, которая может вызвать значительные сомнения в способности

аудируемого лица продолжать свою деятельность непрерывно;

o указать на то, что аудиторская организация не выражает модифицированного мнения по

данному вопросу (п.23 НПАД №45 «Допущение о непрерывности деятельности»);

10.

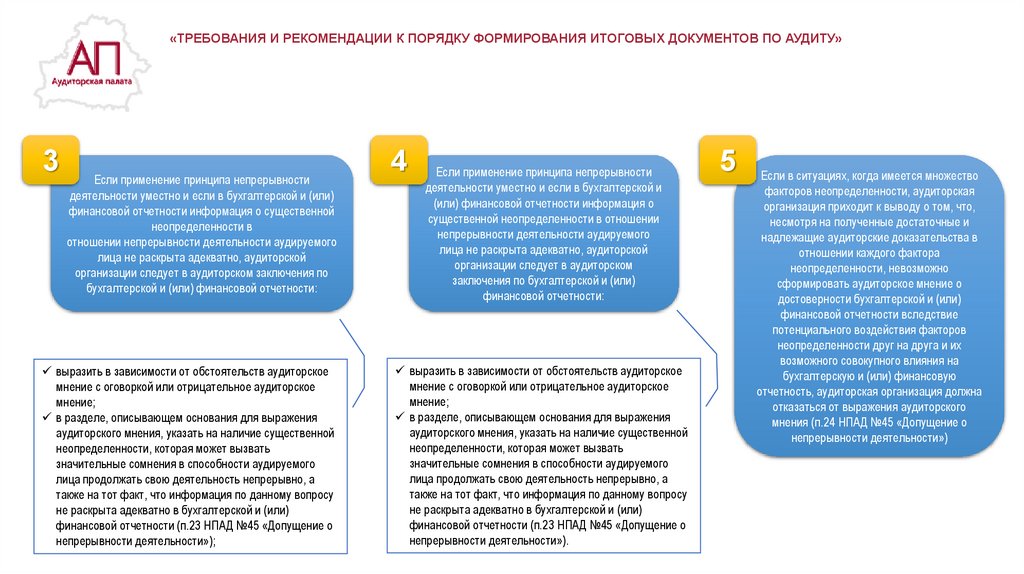

«ТРЕБОВАНИЯ И РЕКОМЕНДАЦИИ К ПОРЯДКУ ФОРМИРОВАНИЯ ИТОГОВЫХ ДОКУМЕНТОВ ПО АУДИТУ»3

Если применение принципа непрерывности

деятельности уместно и если в бухгалтерской и (или)

финансовой отчетности информация о существенной

неопределенности в

отношении непрерывности деятельности аудируемого

лица не раскрыта адекватно, аудиторской

организации следует в аудиторском заключения по

бухгалтерской и (или) финансовой отчетности:

выразить в зависимости от обстоятельств аудиторское

мнение с оговоркой или отрицательное аудиторское

мнение;

в разделе, описывающем основания для выражения

аудиторского мнения, указать на наличие существенной

неопределенности, которая может вызвать

значительные сомнения в способности аудируемого

лица продолжать свою деятельность непрерывно, а

также на тот факт, что информация по данному вопросу

не раскрыта адекватно в бухгалтерской и (или)

финансовой отчетности (п.23 НПАД №45 «Допущение о

непрерывности деятельности»);

4

Если применение принципа непрерывности

деятельности уместно и если в бухгалтерской и

(или) финансовой отчетности информация о

существенной неопределенности в отношении

непрерывности деятельности аудируемого

лица не раскрыта адекватно, аудиторской

организации следует в аудиторском

заключения по бухгалтерской и (или)

финансовой отчетности:

выразить в зависимости от обстоятельств аудиторское

мнение с оговоркой или отрицательное аудиторское

мнение;

в разделе, описывающем основания для выражения

аудиторского мнения, указать на наличие существенной

неопределенности, которая может вызвать

значительные сомнения в способности аудируемого

лица продолжать свою деятельность непрерывно, а

также на тот факт, что информация по данному вопросу

не раскрыта адекватно в бухгалтерской и (или)

финансовой отчетности (п.23 НПАД №45 «Допущение о

непрерывности деятельности»).

5

Если в ситуациях, когда имеется множество

факторов неопределенности, аудиторская

организация приходит к выводу о том, что,

несмотря на полученные достаточные и

надлежащие аудиторские доказательства в

отношении каждого фактора

неопределенности, невозможно

сформировать аудиторское мнение о

достоверности бухгалтерской и (или)

финансовой отчетности вследствие

потенциального воздействия факторов

неопределенности друг на друга и их

возможного совокупного влияния на

бухгалтерскую и (или) финансовую

отчетность, аудиторская организация должна

отказаться от выражения аудиторского

мнения (п.24 НПАД №45 «Допущение о

непрерывности деятельности»)

11.

«ТРЕБОВАНИЯ И РЕКОМЕНДАЦИИ К ПОРЯДКУ ФОРМИРОВАНИЯ ИТОГОВЫХ ДОКУМЕНТОВ ПО АУДИТУ»П.18 НПАД №18 «Аудиторское заключение»

Раздел «Ключевые вопросы аудита» в

обязательном порядке включается в аудиторское

заключение в случае проведения аудита

отчетности акционерных обществ, обязанных

согласно законодательству раскрывать

информацию об акционерном обществе в

соответствии с законодательством о ценных

бумагах, Национального банка, банков,

небанковских кредитно-финансовых

организациях, банковских групп, банковских

холдингов, бирж, страховых организаций,

организации, осуществляющей гарантированное

возмещение банковских вкладов (депозитов)

физических лиц. В иных случаях этот раздел

может быть включен в аудиторское заключение

по решению аудиторской организации.

Примеры

ключевых

вопросов

аудита

Резерв под снижение

стоимости запасов

Продажа имущества

филиала

Соблюдение

обязательных условий

кредитных соглашений

Полнота раскрытия

информации в

примечаниях к

бухгалтерской

отчетности

Резерв по

сомнительным долгам

Признание и оценка

стоимости

оборудования,

подлежащего монтажу

Правильность

исчисления и

перечисления в бюджет

налогов, сборов

12.

«ТРЕБОВАНИЯ И РЕКОМЕНДАЦИИ К ПОРЯДКУ ФОРМИРОВАНИЯ ИТОГОВЫХ ДОКУМЕНТОВ ПО АУДИТУ»П.19 НПАД №18 «Аудиторское заключение»

Раздел «Прочая информация» включается в аудиторское заключение в случаях,

установленных национальными правилами аудиторской деятельности "Прочая

информация в документах, содержащих проверенную бухгалтерскую и (или) финансовую

отчетность", утвержденными постановлением Министерства финансов Республики

Беларусь от 25 сентября 2002 г. N 133.

П.22 НПАД №18 «Аудиторское заключение»

Если законодательством или договором оказания аудиторских услуг в рамках аудита на аудиторскую

организацию (аудитора - индивидуального предпринимателя) возлагаются дополнительные обязанности в

части выражения аудиторского мнения в отношении отдельных проверяемых вопросов, то эти обязанности

и аудиторское мнение по данным вопросам должны быть изложены в разделе "Заключение по отдельным

проверяемым вопросам".

В случае включения в аудиторское заключение раздела "Заключение по отдельным проверяемым

вопросам" непосредственно перед разделом "Аудиторское мнение" следует поместить заголовок

"Заключение по бухгалтерской и (или) финансовой отчетности".

Раздел "Заключение по отдельным проверяемым вопросам" должен располагаться в аудиторском

заключении после всех разделов, относящихся к заключению по отчетности.

13.

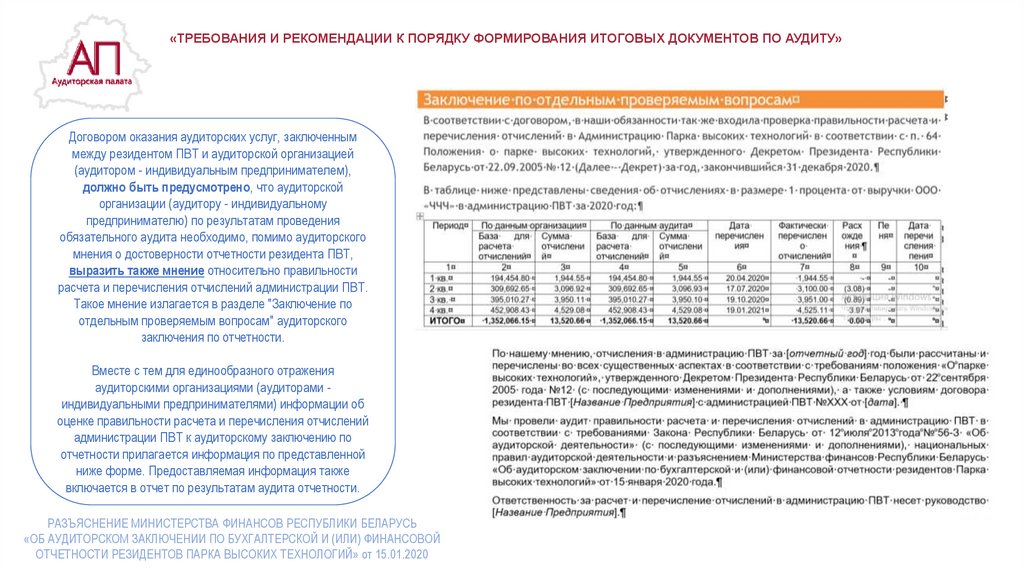

«ТРЕБОВАНИЯ И РЕКОМЕНДАЦИИ К ПОРЯДКУ ФОРМИРОВАНИЯ ИТОГОВЫХ ДОКУМЕНТОВ ПО АУДИТУ»Договором оказания аудиторских услуг, заключенным

между резидентом ПВТ и аудиторской организацией

(аудитором - индивидуальным предпринимателем),

должно быть предусмотрено, что аудиторской

организации (аудитору - индивидуальному

предпринимателю) по результатам проведения

обязательного аудита необходимо, помимо аудиторского

мнения о достоверности отчетности резидента ПВТ,

выразить также мнение относительно правильности

расчета и перечисления отчислений администрации ПВТ.

Такое мнение излагается в разделе "Заключение по

отдельным проверяемым вопросам" аудиторского

заключения по отчетности.

Вместе с тем для единообразного отражения

аудиторскими организациями (аудиторами индивидуальными предпринимателями) информации об

оценке правильности расчета и перечисления отчислений

администрации ПВТ к аудиторскому заключению по

отчетности прилагается информация по представленной

ниже форме. Предоставляемая информация также

включается в отчет по результатам аудита отчетности.

РАЗЪЯСНЕНИЕ МИНИСТЕРСТВА ФИНАНСОВ РЕСПУБЛИКИ БЕЛАРУСЬ

«ОБ АУДИТОРСКОМ ЗАКЛЮЧЕНИИ ПО БУХГАЛТЕРСКОЙ И (ИЛИ) ФИНАНСОВОЙ

ОТЧЕТНОСТИ РЕЗИДЕНТОВ ПАРКА ВЫСОКИХ ТЕХНОЛОГИЙ» от 15.01.2020

14.

«ТРЕБОВАНИЯ И РЕКОМЕНДАЦИИ К ПОРЯДКУ ФОРМИРОВАНИЯ ИТОГОВЫХ ДОКУМЕНТОВ ПО АУДИТУ»П.25 НПАД №18 «Аудиторское заключение»

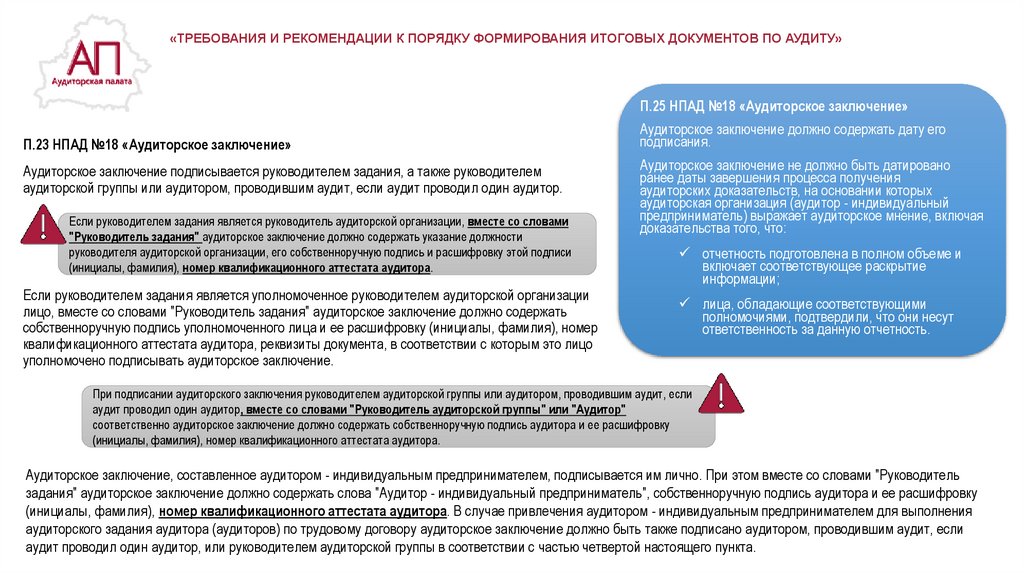

П.23 НПАД №18 «Аудиторское заключение»

Аудиторское заключение подписывается руководителем задания, а также руководителем

аудиторской группы или аудитором, проводившим аудит, если аудит проводил один аудитор.

Если руководителем задания является руководитель аудиторской организации, вместе со словами

"Руководитель задания" аудиторское заключение должно содержать указание должности

руководителя аудиторской организации, его собственноручную подпись и расшифровку этой подписи

(инициалы, фамилия), номер квалификационного аттестата аудитора.

Если руководителем задания является уполномоченное руководителем аудиторской организации

лицо, вместе со словами "Руководитель задания" аудиторское заключение должно содержать

собственноручную подпись уполномоченного лица и ее расшифровку (инициалы, фамилия), номер

квалификационного аттестата аудитора, реквизиты документа, в соответствии с которым это лицо

уполномочено подписывать аудиторское заключение.

Аудиторское заключение должно содержать дату его

подписания.

Аудиторское заключение не должно быть датировано

ранее даты завершения процесса получения

аудиторских доказательств, на основании которых

аудиторская организация (аудитор - индивидуальный

предприниматель) выражает аудиторское мнение, включая

доказательства того, что:

отчетность подготовлена в полном объеме и

включает соответствующее раскрытие

информации;

лица, обладающие соответствующими

полномочиями, подтвердили, что они несут

ответственность за данную отчетность.

При подписании аудиторского заключения руководителем аудиторской группы или аудитором, проводившим аудит, если

аудит проводил один аудитор, вместе со словами "Руководитель аудиторской группы" или "Аудитор"

соответственно аудиторское заключение должно содержать собственноручную подпись аудитора и ее расшифровку

(инициалы, фамилия), номер квалификационного аттестата аудитора.

Аудиторское заключение, составленное аудитором - индивидуальным предпринимателем, подписывается им лично. При этом вместе со словами "Руководитель

задания" аудиторское заключение должно содержать слова "Аудитор - индивидуальный предприниматель", собственноручную подпись аудитора и ее расшифровку

(инициалы, фамилия), номер квалификационного аттестата аудитора. В случае привлечения аудитором - индивидуальным предпринимателем для выполнения

аудиторского задания аудитора (аудиторов) по трудовому договору аудиторское заключение должно быть также подписано аудитором, проводившим аудит, если

аудит проводил один аудитор, или руководителем аудиторской группы в соответствии с частью четвертой настоящего пункта.

15.

«ТРЕБОВАНИЯ И РЕКОМЕНДАЦИИ К ПОРЯДКУ ФОРМИРОВАНИЯ ИТОГОВЫХ ДОКУМЕНТОВ ПО АУДИТУ»Отчет по результатам аудита

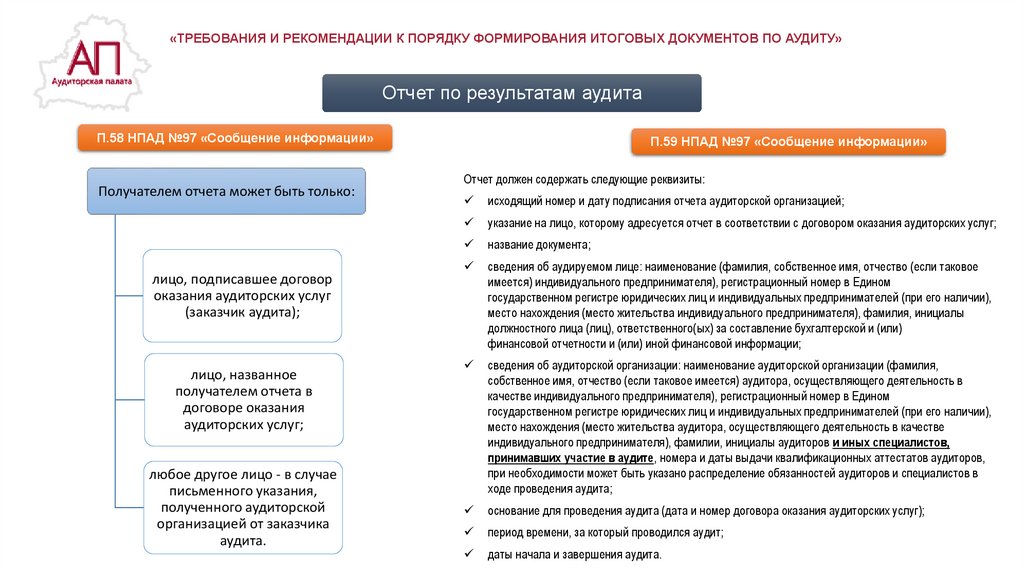

П.58 НПАД №97 «Сообщение информации»

Получателем отчета может быть только:

лицо, подписавшее договор

оказания аудиторских услуг

(заказчик аудита);

лицо, названное

получателем отчета в

договоре оказания

аудиторских услуг;

любое другое лицо - в случае

письменного указания,

полученного аудиторской

организацией от заказчика

аудита.

П.59 НПАД №97 «Сообщение информации»

Отчет должен содержать следующие реквизиты:

исходящий номер и дату подписания отчета аудиторской организацией;

указание на лицо, которому адресуется отчет в соответствии с договором оказания аудиторских услуг;

название документа;

сведения об аудируемом лице: наименование (фамилия, собственное имя, отчество (если таковое

имеется) индивидуального предпринимателя), регистрационный номер в Едином

государственном регистре юридических лиц и индивидуальных предпринимателей (при его наличии),

место нахождения (место жительства индивидуального предпринимателя), фамилия, инициалы

должностного лица (лиц), ответственного(ых) за составление бухгалтерской и (или)

финансовой отчетности и (или) иной финансовой информации;

сведения об аудиторской организации: наименование аудиторской организации (фамилия,

собственное имя, отчество (если таковое имеется) аудитора, осуществляющего деятельность в

качестве индивидуального предпринимателя), регистрационный номер в Едином

государственном регистре юридических лиц и индивидуальных предпринимателей (при его наличии),

место нахождения (место жительства аудитора, осуществляющего деятельность в качестве

индивидуального предпринимателя), фамилии, инициалы аудиторов и иных специалистов,

принимавших участие в аудите, номера и даты выдачи квалификационных аттестатов аудиторов,

при необходимости может быть указано распределение обязанностей аудиторов и специалистов в

ходе проведения аудита;

основание для проведения аудита (дата и номер договора оказания аудиторских услуг);

период времени, за который проводился аудит;

даты начала и завершения аудита.

16.

«ТРЕБОВАНИЯ И РЕКОМЕНДАЦИИ К ПОРЯДКУ ФОРМИРОВАНИЯ ИТОГОВЫХ ДОКУМЕНТОВ ПО АУДИТУ»П.60 НПАД «Сообщение информации»

Информация в отчете должна излагаться последовательно в соответствии с перечнем проверяемых по плану аудита вопросов.

В случае проведения обязательного аудита годовой бухгалтерской и (или) финансовой отчетности информация в отчете должна

излагаться в соответствии с перечнем проверяемых по плану аудита вопросов с учетом требований, установленных пунктом

15 национальных правил аудиторской деятельности "Планирование аудита", утвержденных постановлением Министерства

финансов Республики Беларусь от 4 августа 2000 г. N 81. Если по отдельным вопросам хозяйственные операции, остатки по

счетам бухгалтерского учета и раскрытия информации в бухгалтерской и (или) финансовой отчетности отсутствуют либо не

являются существенными либо в отношении них не выявлены риски существенного искажения бухгалтерской и (или) финансовой

отчетности, то это следует указать в отчете.

Содержательную часть отчета следует подразделять на главы, посвященные проверке отдельных вопросов или разделов

бухгалтерского учета. Внутри каждой главы выявленные нарушения и указания на недостатки следует приводить в порядке

уменьшения их существенности.

Если по результатам проверки отдельных вопросов нарушений и (или) недостатков, которые могут привести к существенным

искажениям бухгалтерской и (или) финансовой отчетности и (или) иной финансовой информации, не обнаружено, это следует

указать в отчете.

17.

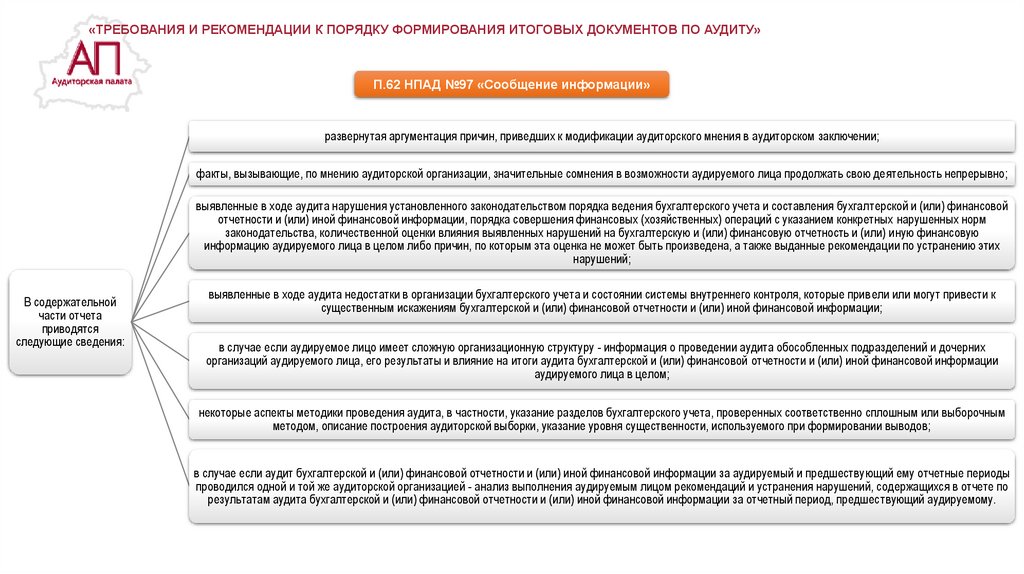

«ТРЕБОВАНИЯ И РЕКОМЕНДАЦИИ К ПОРЯДКУ ФОРМИРОВАНИЯ ИТОГОВЫХ ДОКУМЕНТОВ ПО АУДИТУ»П.62 НПАД №97 «Сообщение информации»

развернутая аргументация причин, приведших к модификации аудиторского мнения в аудиторском заключении;

факты, вызывающие, по мнению аудиторской организации, значительные сомнения в возможности аудируемого лица продолжать свою деятельность непрерывно;

выявленные в ходе аудита нарушения установленного законодательством порядка ведения бухгалтерского учета и составления бухгалтерской и (или) финансовой

отчетности и (или) иной финансовой информации, порядка совершения финансовых (хозяйственных) операций с указанием конкретных нарушенных норм

законодательства, количественной оценки влияния выявленных нарушений на бухгалтерскую и (или) финансовую отчетность и (или) иную финансовую

информацию аудируемого лица в целом либо причин, по которым эта оценка не может быть произведена, а также выданные рекомендации по устранению этих

нарушений;

В содержательной

части отчета

приводятся

следующие сведения:

выявленные в ходе аудита недостатки в организации бухгалтерского учета и состоянии системы внутреннего контроля, которые привели или могут привести к

существенным искажениям бухгалтерской и (или) финансовой отчетности и (или) иной финансовой информации;

в случае если аудируемое лицо имеет сложную организационную структуру - информация о проведении аудита обособленных подразделений и дочерних

организаций аудируемого лица, его результаты и влияние на итоги аудита бухгалтерской и (или) финансовой отчетности и (или) иной финансовой информации

аудируемого лица в целом;

некоторые аспекты методики проведения аудита, в частности, указание разделов бухгалтерского учета, проверенных соответственно сплошным или выборочным

методом, описание построения аудиторской выборки, указание уровня существенности, используемого при формировании выводов;

в случае если аудит бухгалтерской и (или) финансовой отчетности и (или) иной финансовой информации за аудируемый и предшествующий ему отчетные периоды

проводился одной и той же аудиторской организацией - анализ выполнения аудируемым лицом рекомендаций и устранения нарушений, содержащихся в отчете по

результатам аудита бухгалтерской и (или) финансовой отчетности и (или) иной финансовой информации за отчетный период, предшествующий аудируемому.

18.

«ТРЕБОВАНИЯ И РЕКОМЕНДАЦИИ К ПОРЯДКУ ФОРМИРОВАНИЯ ИТОГОВЫХ ДОКУМЕНТОВ ПО АУДИТУ»Отчет по результатам аудита

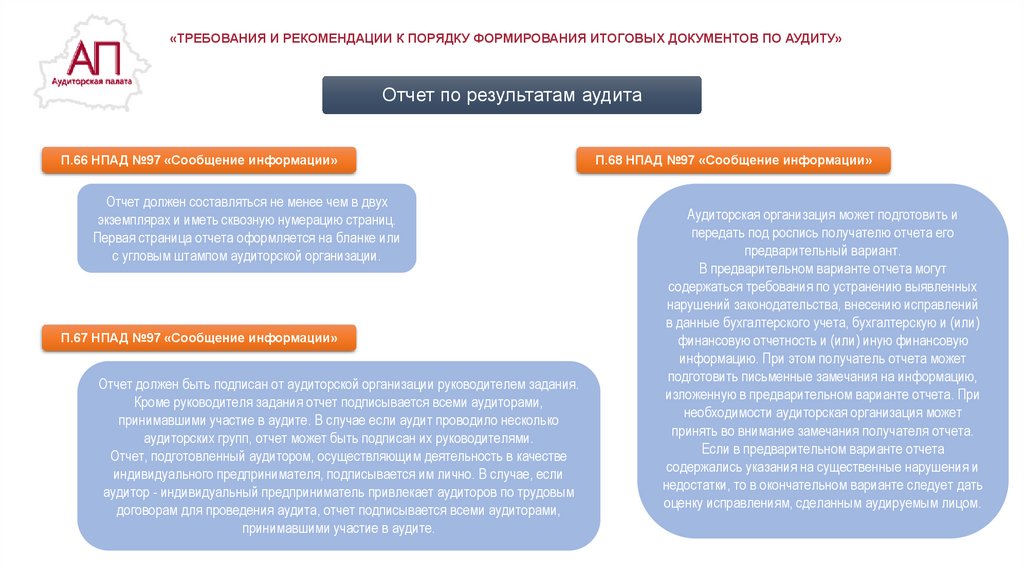

П.66 НПАД №97 «Сообщение информации»

Отчет должен составляться не менее чем в двух

экземплярах и иметь сквозную нумерацию страниц.

Первая страница отчета оформляется на бланке или

с угловым штампом аудиторской организации.

П.67 НПАД №97 «Сообщение информации»

Отчет должен быть подписан от аудиторской организации руководителем задания.

Кроме руководителя задания отчет подписывается всеми аудиторами,

принимавшими участие в аудите. В случае если аудит проводило несколько

аудиторских групп, отчет может быть подписан их руководителями.

Отчет, подготовленный аудитором, осуществляющим деятельность в качестве

индивидуального предпринимателя, подписывается им лично. В случае, если

аудитор - индивидуальный предприниматель привлекает аудиторов по трудовым

договорам для проведения аудита, отчет подписывается всеми аудиторами,

принимавшими участие в аудите.

П.68 НПАД №97 «Сообщение информации»

Аудиторская организация может подготовить и

передать под роспись получателю отчета его

предварительный вариант.

В предварительном варианте отчета могут

содержаться требования по устранению выявленных

нарушений законодательства, внесению исправлений

в данные бухгалтерского учета, бухгалтерскую и (или)

финансовую отчетность и (или) иную финансовую

информацию. При этом получатель отчета может

подготовить письменные замечания на информацию,

изложенную в предварительном варианте отчета. При

необходимости аудиторская организация может

принять во внимание замечания получателя отчета.

Если в предварительном варианте отчета

содержались указания на существенные нарушения и

недостатки, то в окончательном варианте следует дать

оценку исправлениям, сделанным аудируемым лицом.

19.

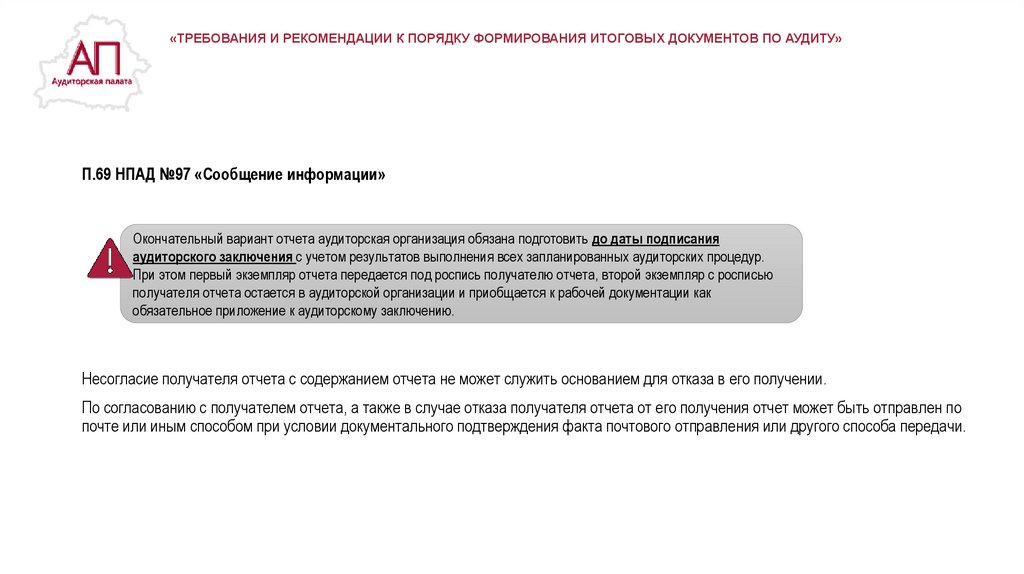

«ТРЕБОВАНИЯ И РЕКОМЕНДАЦИИ К ПОРЯДКУ ФОРМИРОВАНИЯ ИТОГОВЫХ ДОКУМЕНТОВ ПО АУДИТУ»П.69 НПАД №97 «Сообщение информации»

Окончательный вариант отчета аудиторская организация обязана подготовить до даты подписания

аудиторского заключения с учетом результатов выполнения всех запланированных аудиторских процедур.

При этом первый экземпляр отчета передается под роспись получателю отчета, второй экземпляр с росписью

получателя отчета остается в аудиторской организации и приобщается к рабочей документации как

обязательное приложение к аудиторскому заключению.

Несогласие получателя отчета с содержанием отчета не может служить основанием для отказа в его получении.

По согласованию с получателем отчета, а также в случае отказа получателя отчета от его получения отчет может быть отправлен по

почте или иным способом при условии документального подтверждения факта почтового отправления или другого способа передачи.

20.

«ТРЕБОВАНИЯ И РЕКОМЕНДАЦИИ К ПОРЯДКУ ФОРМИРОВАНИЯ ИТОГОВЫХ ДОКУМЕНТОВ ПО АУДИТУ»П.8 НПАД №8 «Специальные аудиторские задания»

Аудиторское

заключение по

специальному

аудиторскому

заданию

Аудиторское заключение

по специальному аудиторскому заданию (в случаях, когда

иными актами законодательства не установлены особые

требования к форме, содержанию и порядку

подготовки аудиторского заключения по

результатам специального аудиторского задания) должно

содержать следующие элементы:

название;

указание на лицо, которому

адресуется аудиторское

заключение;

реквизиты аудируемого лица и

аудиторской организации;

вводную часть, содержащую

описание проаудированной

финансовой информации, а также

указание на цель подготовки

аудиторского заключения и (в

случае необходимости) на

ограничение его распространения и

использования;

часть, указывающую на

ответственность руководства

аудируемого лица за

представленную финансовую

информацию;

часть, указывающую на

ответственность аудиторской

организации в связи с выполнением

специального аудиторского

задания;

часть, описывающую характер и

объем аудита по специальному

аудиторскому заданию;

часть, содержащую аудиторское

мнение относительно

проаудированной финансовой

информации;

подписи и дату аудиторского

заключения.

21.

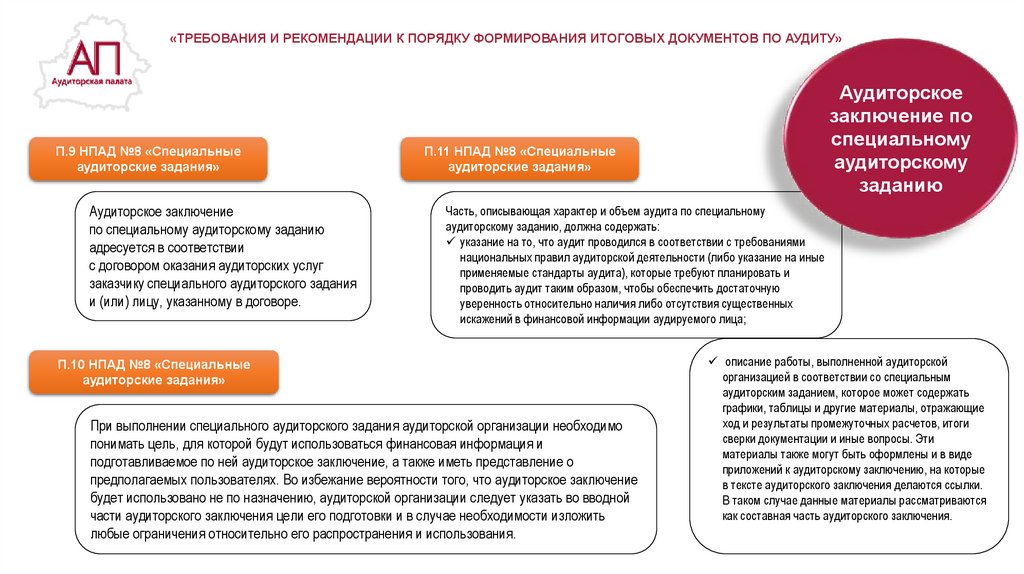

«ТРЕБОВАНИЯ И РЕКОМЕНДАЦИИ К ПОРЯДКУ ФОРМИРОВАНИЯ ИТОГОВЫХ ДОКУМЕНТОВ ПО АУДИТУ»П.9 НПАД №8 «Специальные

аудиторские задания»

Аудиторское заключение

по специальному аудиторскому заданию

адресуется в соответствии

с договором оказания аудиторских услуг

заказчику специального аудиторского задания

и (или) лицу, указанному в договоре.

Аудиторское

заключение по

специальному

аудиторскому

заданию

П.11 НПАД №8 «Специальные

аудиторские задания»

Часть, описывающая характер и объем аудита по специальному

аудиторскому заданию, должна содержать:

указание на то, что аудит проводился в соответствии с требованиями

национальных правил аудиторской деятельности (либо указание на иные

применяемые стандарты аудита), которые требуют планировать и

проводить аудит таким образом, чтобы обеспечить достаточную

уверенность относительно наличия либо отсутствия существенных

искажений в финансовой информации аудируемого лица;

П.10 НПАД №8 «Специальные

аудиторские задания»

При выполнении специального аудиторского задания аудиторской организации необходимо

понимать цель, для которой будут использоваться финансовая информация и

подготавливаемое по ней аудиторское заключение, а также иметь представление о

предполагаемых пользователях. Во избежание вероятности того, что аудиторское заключение

будет использовано не по назначению, аудиторской организации следует указать во вводной

части аудиторского заключения цели его подготовки и в случае необходимости изложить

любые ограничения относительно его распространения и использования.

описание работы, выполненной аудиторской

организацией в соответствии со специальным

аудиторским заданием, которое может содержать

графики, таблицы и другие материалы, отражающие

ход и результаты промежуточных расчетов, итоги

сверки документации и иные вопросы. Эти

материалы также могут быть оформлены и в виде

приложений к аудиторскому заключению, на которые

в тексте аудиторского заключения делаются ссылки.

В таком случае данные материалы рассматриваются

как составная часть аудиторского заключения.

22.

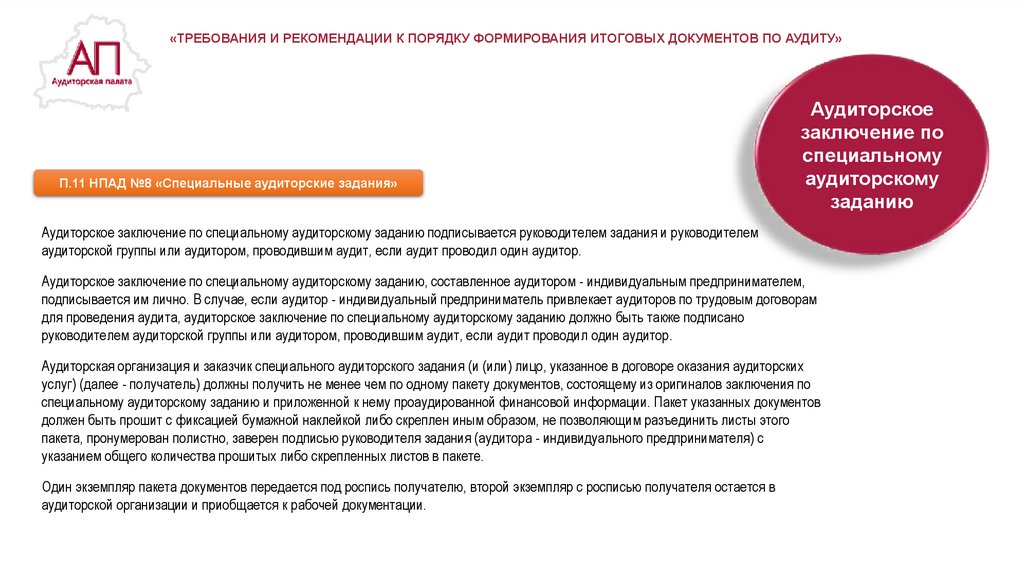

«ТРЕБОВАНИЯ И РЕКОМЕНДАЦИИ К ПОРЯДКУ ФОРМИРОВАНИЯ ИТОГОВЫХ ДОКУМЕНТОВ ПО АУДИТУ»П.11 НПАД №8 «Специальные аудиторские задания»

Аудиторское

заключение по

специальному

аудиторскому

заданию

Аудиторское заключение по специальному аудиторскому заданию подписывается руководителем задания и руководителем

аудиторской группы или аудитором, проводившим аудит, если аудит проводил один аудитор.

Аудиторское заключение по специальному аудиторскому заданию, составленное аудитором - индивидуальным предпринимателем,

подписывается им лично. В случае, если аудитор - индивидуальный предприниматель привлекает аудиторов по трудовым договорам

для проведения аудита, аудиторское заключение по специальному аудиторскому заданию должно быть также подписано

руководителем аудиторской группы или аудитором, проводившим аудит, если аудит проводил один аудитор.

Аудиторская организация и заказчик специального аудиторского задания (и (или) лицо, указанное в договоре оказания аудиторских

услуг) (далее - получатель) должны получить не менее чем по одному пакету документов, состоящему из оригиналов заключения по

специальному аудиторскому заданию и приложенной к нему проаудированной финансовой информации. Пакет указанных документов

должен быть прошит с фиксацией бумажной наклейкой либо скреплен иным образом, не позволяющим разъединить листы этого

пакета, пронумерован полистно, заверен подписью руководителя задания (аудитора - индивидуального предпринимателя) с

указанием общего количества прошитых либо скрепленных листов в пакете.

Один экземпляр пакета документов передается под роспись получателю, второй экземпляр с росписью получателя остается в

аудиторской организации и приобщается к рабочей документации.

23.

«ТРЕБОВАНИЯ И РЕКОМЕНДАЦИИ К ПОРЯДКУ ФОРМИРОВАНИЯ ИТОГОВЫХ ДОКУМЕНТОВ ПО АУДИТУ»документ, содержащий мнение об

эффективности функционирования

систем внутреннего контроля

аудируемого лица, подготовленный

в соответствии с требованиями

заказчика задания,

обеспечивающего уверенность;

иной документ, подготовленный в

соответствии с требованиями

законодательства или заказчика

задания, обеспечивающего

уверенность.

Итоговый

документ задания,

обеспечивающего

уверенность

отчет по результатам внутренней

оценки качества выполнения

аудиторского задания, внутреннего

мониторинга, составленный в

соответствии с установленными

Аудиторской палатой требованиями;

диагностический отчет,

составленный с учетом требований

национальных правил аудиторской

деятельности "Внутренняя оценка

качества работы аудиторов";

П.14 НПАД №8 «Специальные

аудиторские задания»

24.

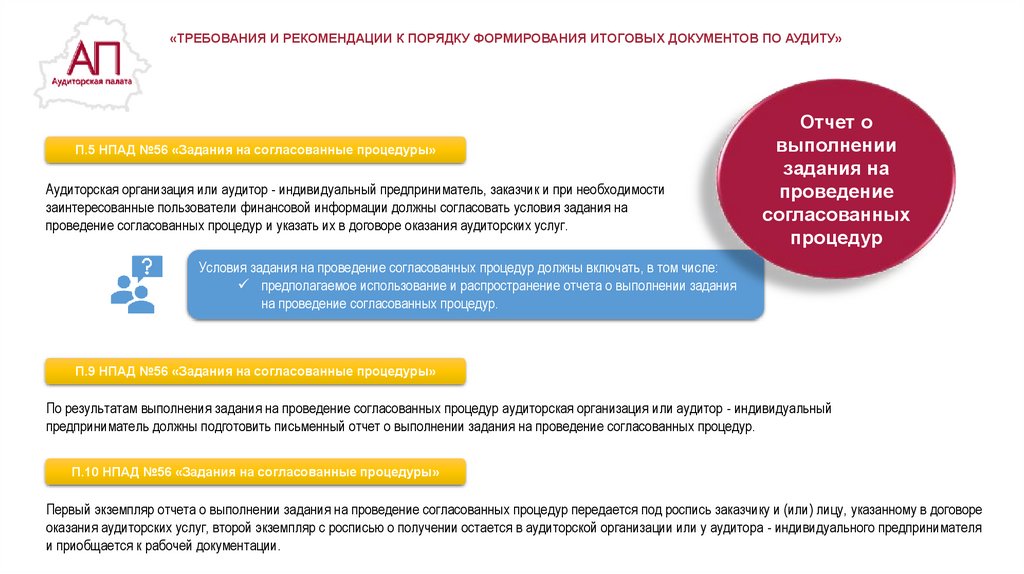

«ТРЕБОВАНИЯ И РЕКОМЕНДАЦИИ К ПОРЯДКУ ФОРМИРОВАНИЯ ИТОГОВЫХ ДОКУМЕНТОВ ПО АУДИТУ»П.5 НПАД №56 «Задания на согласованные процедуры»

Аудиторская организация или аудитор - индивидуальный предприниматель, заказчик и при необходимости

заинтересованные пользователи финансовой информации должны согласовать условия задания на

проведение согласованных процедур и указать их в договоре оказания аудиторских услуг.

Отчет о

выполнении

задания на

проведение

согласованных

процедур

Условия задания на проведение согласованных процедур должны включать, в том числе:

предполагаемое использование и распространение отчета о выполнении задания

на проведение согласованных процедур.

П.9 НПАД №56 «Задания на согласованные процедуры»

По результатам выполнения задания на проведение согласованных процедур аудиторская организация или аудитор - индивидуальный

предприниматель должны подготовить письменный отчет о выполнении задания на проведение согласованных процедур.

П.10 НПАД №56 «Задания на согласованные процедуры»

Первый экземпляр отчета о выполнении задания на проведение согласованных процедур передается под роспись заказчику и (или) лицу, указанному в договоре

оказания аудиторских услуг, второй экземпляр с росписью о получении остается в аудиторской организации или у аудитора - индивидуального предпринимателя

и приобщается к рабочей документации.

25.

«ТРЕБОВАНИЯ И РЕКОМЕНДАЦИИ К ПОРЯДКУ ФОРМИРОВАНИЯ ИТОГОВЫХ ДОКУМЕНТОВ ПО АУДИТУ»П.16 НПАД №32 «Задания по компиляции

финансовой информации»

По результатам выполнения задания по компиляции

финансовой информации аудиторская организация

готовит письменный отчет о выполнении компиляции

финансовой информации и передает его лицу,

подписавшему договор оказания аудиторских услуг, и

(или) лицу, указанному в договоре.

П.16 НПАД №32 «Задания по компиляции

финансовой информации»

Отчет о

выполнении

компиляции

финансовой

информации

Первый экземпляр отчета о выполнении компиляции

финансовой информации передается под роспись

лицам, указанным в части первой пункта 16 настоящих

национальных правил, второй экземпляр с росписью о

получении остается в аудиторской организации и

приобщается к рабочей документации.

26.

«ТРЕБОВАНИЯ И РЕКОМЕНДАЦИИ К ПОРЯДКУ ФОРМИРОВАНИЯ ИТОГОВЫХ ДОКУМЕНТОВ ПО АУДИТУ»Отчет по результатам анализа прогнозной финансовой информации должен содержать следующие элементы:

название документа

"Отчет по результатам

анализа прогнозной

финансовой

информации";

указание на лицо,

которому адресуется

отчет;

реквизиты субъекта

анализа и аудиторской

организации;

вводную часть;

аналитическую часть;

представление аудиторской организации,

выполнившей анализ прогнозной финансовой

информации;

объект задания;

указание на то, что руководство субъекта анализа

несет ответственность за содержание прогнозной

финансовой информации, в том числе за

предположения, на которых она основана;

описание работы, выполненной аудиторской организацией;

указание на то, что анализ прогнозной финансовой информации проводился в

соответствии с национальными правилами аудиторской деятельности;

итоговую часть;

подписи и дату

подписания отчета.

мнение аудиторской организации о

применимости принятых

предположений, правильности

подготовки прогнозной финансовой

информации на основе данных

предположений и адекватности ее

представления;

описание и обоснование методов, примененных аудиторской организацией в ходе

анализа прогнозной финансовой информации;

указание на то, что фактические

результаты могут существенно

отличаться от прогнозируемых.

изложение вопросов, которые аудиторская организация полагает существенными;

указание на отсутствие или наличие фактов, свидетельствующих о неприменимости

одного или нескольких предположений, принятых при подготовке прогнозной

финансовой информации;

указание на цель подготовки отчета по результатам

анализа прогнозной финансовой информации и в

случае необходимости на ограничение его

использования и распространения.

изложение обстоятельств, обусловивших выводы аудиторской организации о

правильности подготовки прогнозной финансовой информации на основе принятых

предположений и адекватности ее представления;

рекомендации по устранению выявленных аудиторской организацией недостатков;

П.18-21 НПАД №165 «Анализ прогнозной

финансовой информации»

иную информацию, имеющую отношение к работе, проделанной аудиторской

организацией.

27.

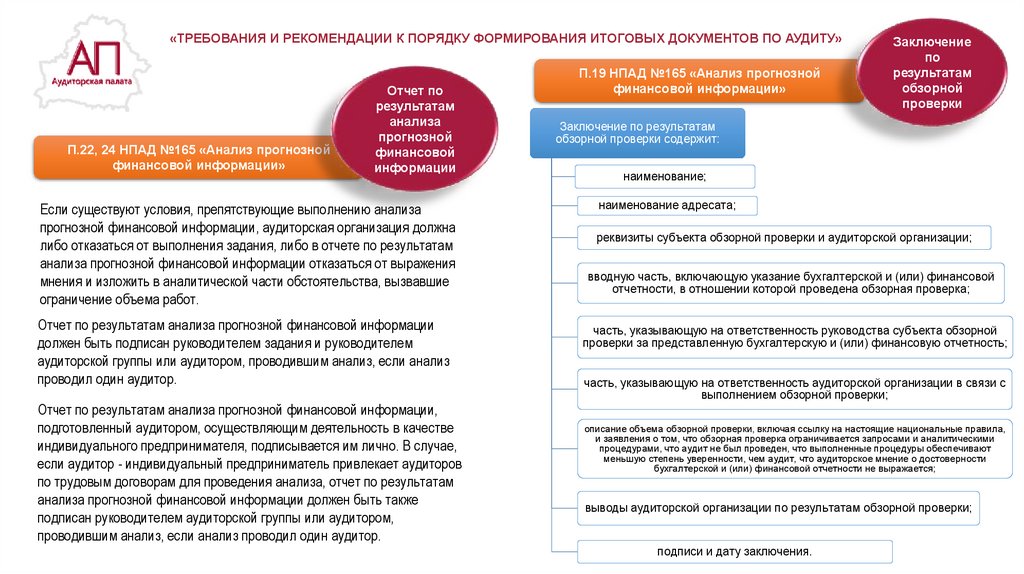

«ТРЕБОВАНИЯ И РЕКОМЕНДАЦИИ К ПОРЯДКУ ФОРМИРОВАНИЯ ИТОГОВЫХ ДОКУМЕНТОВ ПО АУДИТУ»П.22, 24 НПАД №165 «Анализ прогнозной

финансовой информации»

Отчет по

результатам

анализа

прогнозной

финансовой

информации

Если существуют условия, препятствующие выполнению анализа

прогнозной финансовой информации, аудиторская организация должна

либо отказаться от выполнения задания, либо в отчете по результатам

анализа прогнозной финансовой информации отказаться от выражения

мнения и изложить в аналитической части обстоятельства, вызвавшие

ограничение объема работ.

Отчет по результатам анализа прогнозной финансовой информации

должен быть подписан руководителем задания и руководителем

аудиторской группы или аудитором, проводившим анализ, если анализ

проводил один аудитор.

Отчет по результатам анализа прогнозной финансовой информации,

подготовленный аудитором, осуществляющим деятельность в качестве

индивидуального предпринимателя, подписывается им лично. В случае,

если аудитор - индивидуальный предприниматель привлекает аудиторов

по трудовым договорам для проведения анализа, отчет по результатам

анализа прогнозной финансовой информации должен быть также

подписан руководителем аудиторской группы или аудитором,

проводившим анализ, если анализ проводил один аудитор.

П.19 НПАД №165 «Анализ прогнозной

финансовой информации»

Заключение

по

результатам

обзорной

проверки

Заключение по результатам

обзорной проверки содержит:

наименование;

наименование адресата;

реквизиты субъекта обзорной проверки и аудиторской организации;

вводную часть, включающую указание бухгалтерской и (или) финансовой

отчетности, в отношении которой проведена обзорная проверка;

часть, указывающую на ответственность руководства субъекта обзорной

проверки за представленную бухгалтерскую и (или) финансовую отчетность;

часть, указывающую на ответственность аудиторской организации в связи с

выполнением обзорной проверки;

описание объема обзорной проверки, включая ссылку на настоящие национальные правила,

и заявления о том, что обзорная проверка ограничивается запросами и аналитическими

процедурами, что аудит не был проведен, что выполненные процедуры обеспечивают

меньшую степень уверенности, чем аудит, что аудиторское мнение о достоверности

бухгалтерской и (или) финансовой отчетности не выражается;

выводы аудиторской организации по результатам обзорной проверки;

подписи и дату заключения.

28.

Аудиторская ПалатаБЛАГОДАРИМ

ЗА ВНИМАНИЕ!

Минск 2022

education@audit-ap.by

www.audit-ap.by