Финансы

ФинансыПохожие презентации:

")

Характеристика бухгалтерского учета (тема 1.1)

1.

ОПД.05. ОСНОВЫ КАЛЬКУЛЯЦИИ И УЧЕТАТЕМА:

ХАРАКТЕРИСТИКА БУХГАЛТЕРСКОГО УЧЕТА

2.

ПЛАН1. ВИДЫ УЧЕТА В ОРГАНИЗАЦИИ ПИТАНИЯ;

2. ТРЕБОВАНИЯ, ПРЕДЪЯВЛЯЕМЫЕ К УЧЕТУ;

3. ЗАДАЧИ БУХГАЛТЕРСКОГО УЧЕТА;

4. ПРЕДМЕТ И МЕТОД БУХГАЛТЕРСКОГО УЧЕТА;

5. ЭЛЕМЕНТЫ БУХГАЛТЕРСКОГО УЧЕТА

3.

ТРЕБОВАНИЯ К УЧЕТУ В ОРГАНИЗАЦИИ ПИТАНИЯНачальная стадия

оборота средств процесс снабжения,

приобретения

товаров, сырья,

материалов .

Товары - сырье,

покупные изделия и

продукция

собственного

производства

Учет должен быть

точным и

объективным, его

данные — отражать

действительное

положение дел на

предприятии

Главные цели учета:

- формирование полной и достоверной информации о товарообороте и

валовом доходе,

- контроль за наличием и движением товаров и тары, состоянием

товарных запасов и эффективностью их использования.

4.

ТРЕБОВАНИЯ К УЧЕТУ В ОРГАНИЗАЦИИ ПИТАНИЯПри организации бухгалтерского учета имеет значение - правильное

использование учетных измерителей

Натуральные

измерители

Для учета .

материальных

ценностей,

основных средств,

готовой продукции

(килограмм, метр,

штука, квадратный

метр)

Трудовые

измерители

позволяют

учитывать

затраченное на

производство и

реализацию время и

вложенный труд

(минута, час, день,

месяц, год)

Денежный измеритель

— универсальный,

обобщающий (в

рублях).

Сводные данные, анализ

финансовохозяйственной

деятельности,

расчетные операции,

производственные

затраты предприятия

5.

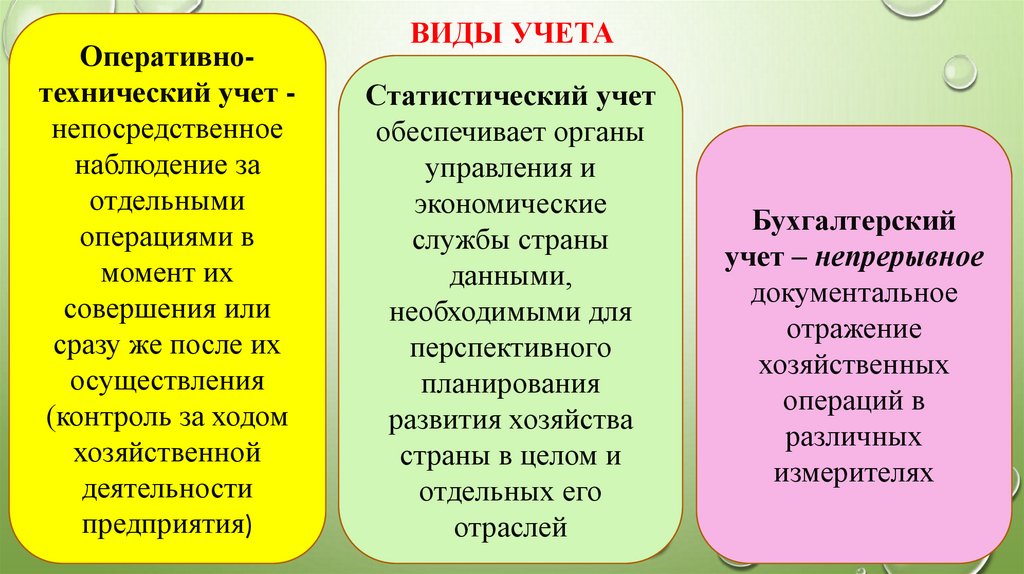

Оперативнотехнический учет непосредственноенаблюдение за

отдельными

операциями в

момент их .

совершения или

сразу же после их

осуществления

(контроль за ходом

хозяйственной

деятельности

предприятия)

ВИДЫ УЧЕТА

Статистический учет

обеспечивает органы

управления и

экономические

службы страны

данными,

необходимыми для

перспективного

планирования

развития хозяйства

страны в целом и

отдельных его

отраслей

Бухгалтерский

учет – непрерывное

документальное

отражение

хозяйственных

операций в

различных

измерителях

6.

ТРЕБОВАНИЯ К УЧЕТУ В ОРГАНИЗАЦИИ ПИТАНИЯБухучет имущества,

обязательств и

хозяйственных

операций

.

организации ведется

в рублях

Бухучет ведется

организацией

непрерывно с

момента ее

регистрации в

качестве

юридического лица

до реорганизации или

ликвидации

Организация ведет

бухучет имущества,

обязательств и

хозяйственных

операций путем

двойной записи на

взаимосвязанных

счетах

бухгалтерского учета

Все хозяйственные операции и результаты инвентаризации подлежат

своевременной регистрации на счетах бухучета без каких-либо пропусков и

изъятий

7.

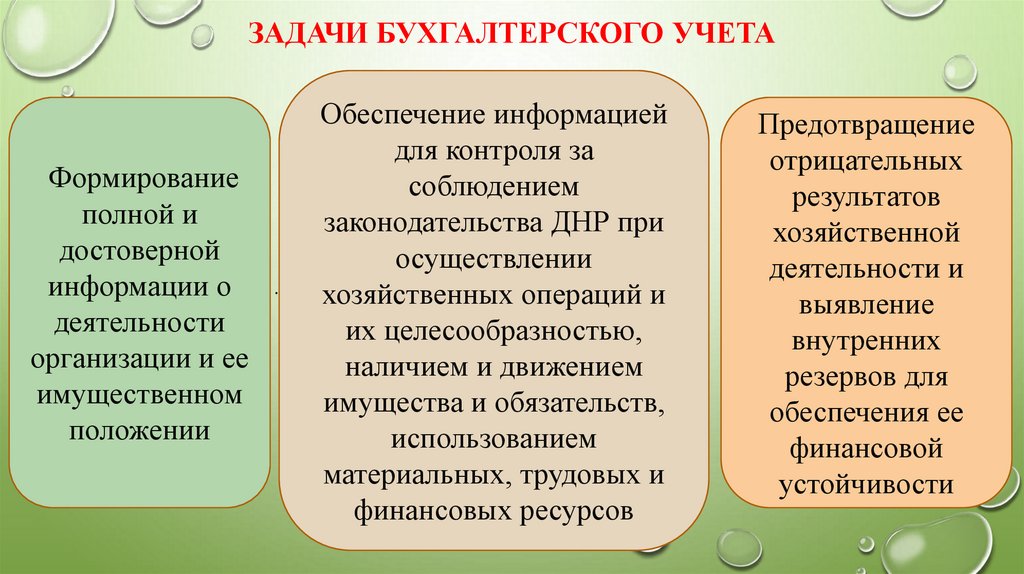

ЗАДАЧИ БУХГАЛТЕРСКОГО УЧЕТАФормирование

полной и

достоверной

информации о

деятельности

организации и ее

имущественном

положении

.

Обеспечение информацией

для контроля за

соблюдением

законодательства ДНР при

осуществлении

хозяйственных операций и

их целесообразностью,

наличием и движением

имущества и обязательств,

использованием

материальных, трудовых и

финансовых ресурсов

Предотвращение

отрицательных

результатов

хозяйственной

деятельности и

выявление

внутренних

резервов для

обеспечения ее

финансовой

устойчивости

8.

ПРЕДМЕТ И МЕТОД БУХГАЛТЕРСКОГО УЧЕТАБухучет отслеживает: хозяйственную деятельность предприятия

(приобретение, выпуск, продажа, расчеты, кредитование, определение

финансового результата); имущество юридических лиц; движение

имущества; результаты деятельности

Хозяйственные

.

средства - товарноматериальные

ценности и денежные

средства (актив

предприятия)

основные, оборотные

и отвлеченные

Основные

средства здания, машины,

оборудование,

транспортные

средства

Оборотные средства это сырье, материалы,

топливо (затраты

предприятия).

Также готовая

продукция и

незавершенное

производство

9.

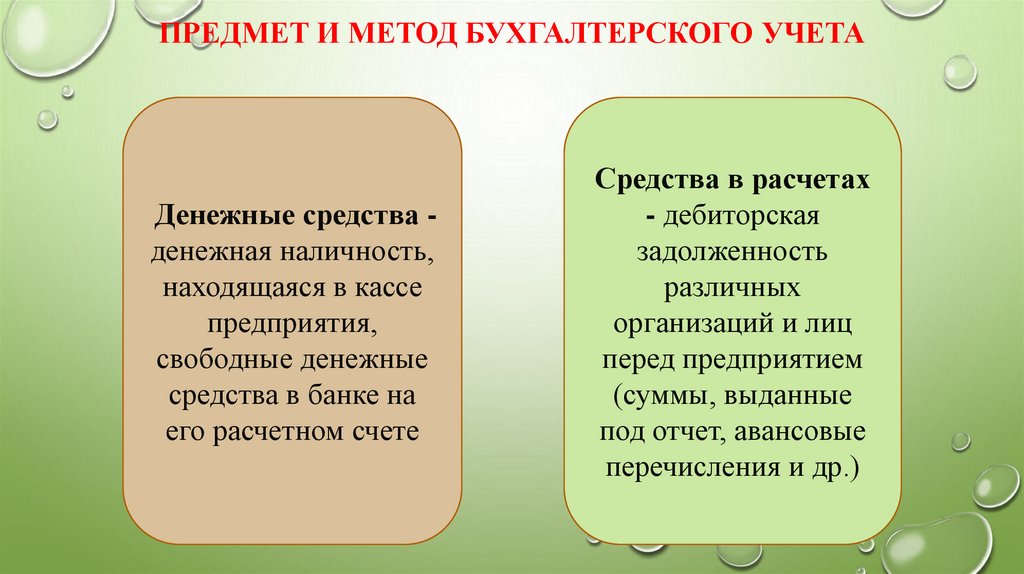

ПРЕДМЕТ И МЕТОД БУХГАЛТЕРСКОГО УЧЕТАДенежные средства денежная наличность,

.

находящаяся

в кассе

предприятия,

свободные денежные

средства в банке на

его расчетном счете

Средства в расчетах

- дебиторская

задолженность

различных

организаций и лиц

перед предприятием

(суммы, выданные

под отчет, авансовые

перечисления и др.)

10.

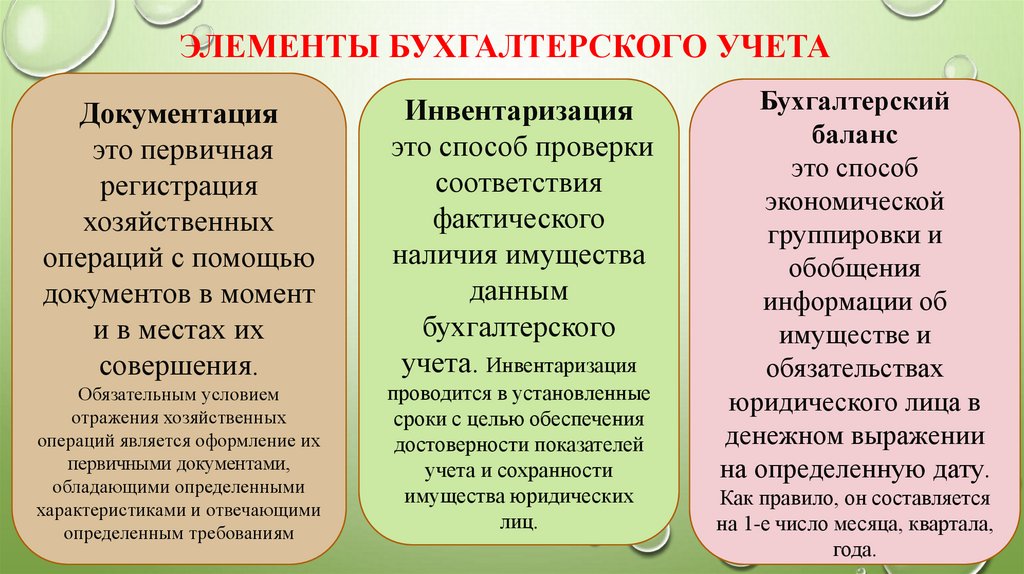

ЭЛЕМЕНТЫ БУХГАЛТЕРСКОГО УЧЕТАДокументация

это первичная

регистрация

хозяйственных

операций с помощью

.

документов в момент

и в местах их

совершения.

Обязательным условием

отражения хозяйственных

операций является оформление их

первичными документами,

обладающими определенными

характеристиками и отвечающими

определенным требованиям

Инвентаризация

это способ проверки

соответствия

фактического

наличия имущества

данным

бухгалтерского

учета. Инвентаризация

проводится в установленные

сроки с целью обеспечения

достоверности показателей

учета и сохранности

имущества юридических

лиц.

Бухгалтерский

баланс

это способ

экономической

группировки и

обобщения

информации об

имуществе и

обязательствах

юридического лица в

денежном выражении

на определенную дату.

Как правило, он составляется

на 1-е число месяца, квартала,

года.

11.

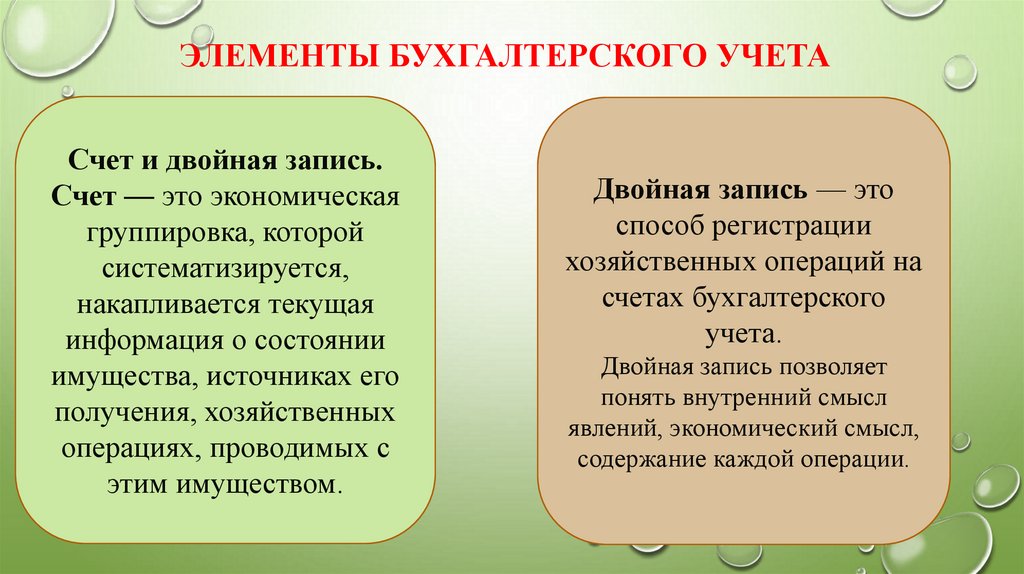

ЭЛЕМЕНТЫ БУХГАЛТЕРСКОГО УЧЕТАСчет и двойная запись.

Счет — это экономическая

группировка, которой

систематизируется,

.

накапливается текущая

информация о состоянии

имущества, источниках его

получения, хозяйственных

операциях, проводимых с

этим имуществом.

Двойная запись — это

способ регистрации

хозяйственных операций на

счетах бухгалтерского

учета.

Двойная запись позволяет

понять внутренний смысл

явлений, экономический смысл,

содержание каждой операции.

12.

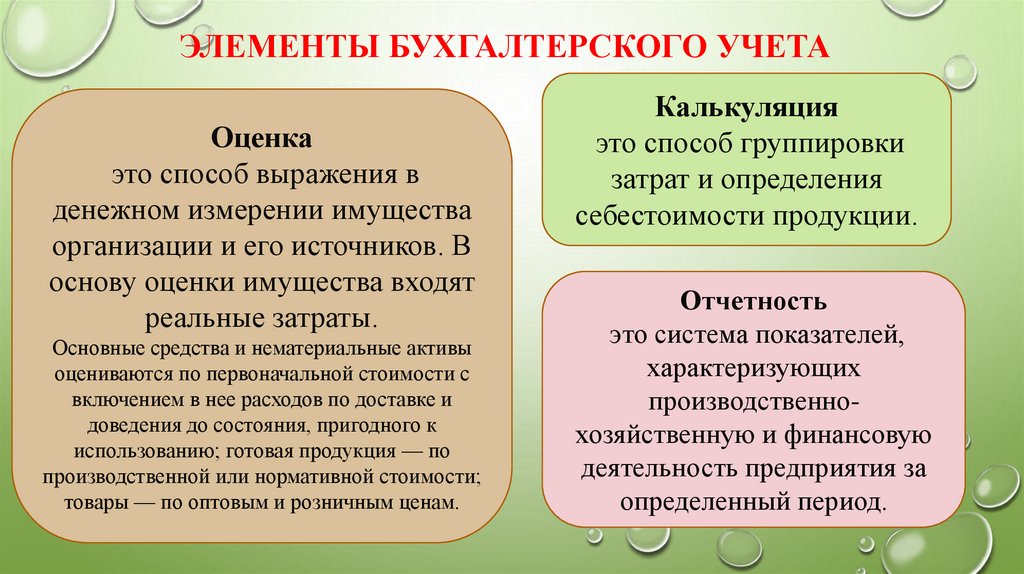

ЭЛЕМЕНТЫ БУХГАЛТЕРСКОГО УЧЕТАОценка

это способ выражения в

денежном измерении имущества

организации и его источников. В

основу оценки имущества

входят

.

реальные затраты.

Основные средства и нематериальные активы

оцениваются по первоначальной стоимости с

включением в нее расходов по доставке и

доведения до состояния, пригодного к

использованию; готовая продукция — по

производственной или нормативной стоимости;

товары — по оптовым и розничным ценам.

Калькуляция

это способ группировки

затрат и определения

себестоимости продукции.

Отчетность

это система показателей,

характеризующих

производственнохозяйственную и финансовую

деятельность предприятия за

определенный период.

13.

КОНТРОЛЬНЫЕ ВОПРОСЫ• 1. КАКОВЫ ГЛАВНЫЕ ЦЕЛИ УЧЕТА?

• 2. КАКИЕ ТРЕБОВАНИЯ ПРЕДЪЯВЛЯЮТ К УЧЕТУ?

• 3. КАКИЕ ВИДЫ ИЗМЕРИТЕЛЕЙ ИСПОЛЬЗУЮТСЯ В УЧЕТЕ?

• 4. ЧТО ТАКОЕ БУХГАЛТЕРСКИЙ УЧЕТ?

• 5. В ЧЕМ СОСТОИТ ОТЛИЧИЕ РАЗЛИЧНЫХ ВИДОВ УЧЕТА?

• 6. КАКИЕ ЗАДАЧИ НЕОБХОДИМО РЕШАТЬ ДЛЯ ЭФФЕКТИВНОЙ РАБОТЫ ПРЕДПРИЯТИЯ?

• 7. КАК ГРУППИРУЮТСЯ ХОЗЯЙСТВЕННЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ?

• 8. ЧТО ТАКОЕ ПРЕДМЕТ БУХГАЛТЕРСКОГО УЧЕТА?

• 9. ЧТО ТАКОЕ МЕТОД БУХГАЛТЕРСКОГО УЧЕТА?

• 10. ЧТО СОСТАВЛЯЕТ МЕТОДОЛОГИЧЕСКУЮ ОСНОВУ БУХГАЛТЕРСКОГО УЧЕТА?

• 11. ОХАРАКТЕРИЗУЙТЕ ЭЛЕМЕНТЫ БУХГАЛТЕРСКОГО УЧЕТА.

14.

ДОМАШНЕЕ ЗАДАНИЕ• ПОТАПОВА И.И. ОСНОВЫ КАЛЬКУЛЯЦИИ И УЧЕТА. М.:

ИЗДАТЕЛЬСКИЙ ЦЕНТР «АКАДЕМИЯ», 2013

• СТР. 5-12