Право

ПравоПохожие презентации:

Понятие и функции государственной налоговой службы РФ

1.

Понятие и функциигосударственной налоговой

службы РФ.

2.

План1. История развития налогообложения.

2. Функции налогов.

3. Налоговые правоотношения.

4.

5.

6.

7.

1) Источники налогового права. Налоговый кодекс

РФ.

2) Характер норм налогового права.

Что такое «налог»?

Объекты налоговых правоотношений.

Субъекты налоговых правоотношений.

Налогоплательщики.

1) Права и обязанности налогоплательщика.

8. Налоговые органы РФ.

9. Аудит.

3.

Повторим:Признаки

Единство

территории

Публичная

власть

Гражданство

Внутренние

функции

регулирующая

Суверенитет

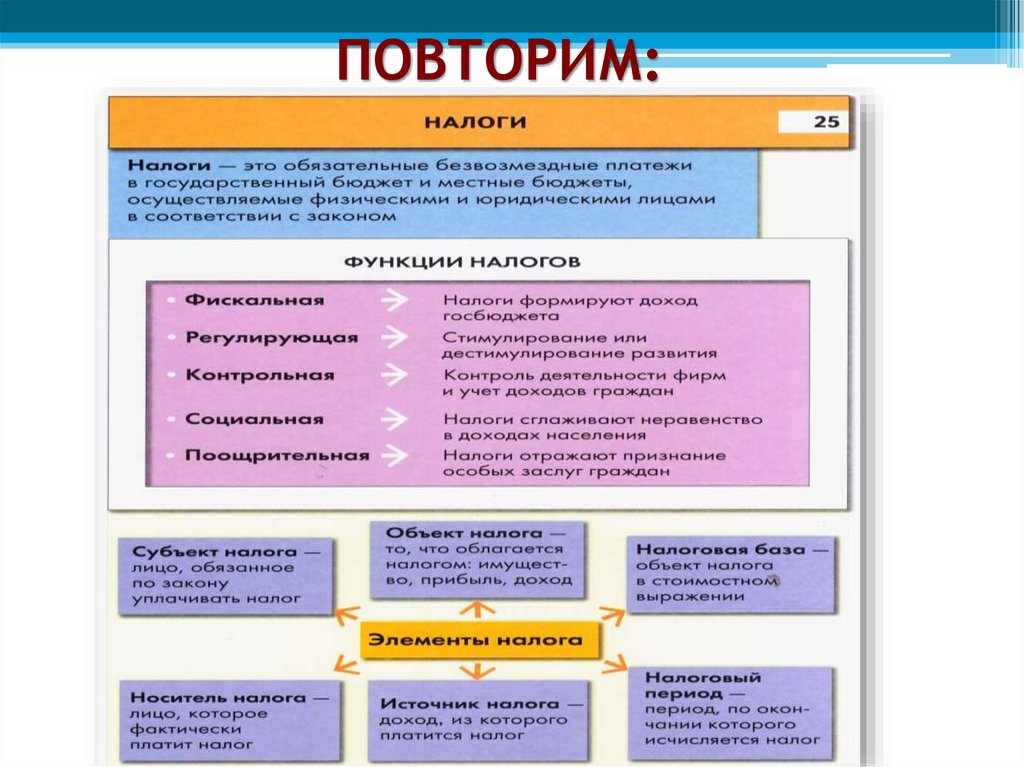

Налоги

Функции

государства

охранительная

финансовый контроль

государства

Принятие

законов

Символы

государства

Внешние функции

защита интересов

страны

оборона

сотрудничество с др. странами

4.

ИСТОРИЯ РАЗВИТИЯНАЛОГООБЛОЖЕНИЯ

Налоги появились

одновременно с

появлением государства.

Государственная власть во

все времена нуждалась в

средствах для своего

содержания.

В Древнем мире и

Средневековье налоги –

бессистемные платежи,

преимущественно в в

натуральной форме.

ПЕРВЫЙ

ПЕРИОД

Война, контрибуция и дань с покоренных народов –

быстрый способ наполнения казны.

5.

ИСТОРИЯ РАЗВИТИЯ НАЛОГООБЛОЖЕНИЯВТОРОЙ

ПЕРИОД

В новое время (конец XVII века)

налоги становятся основным

источником дохода бюджета

многих государств.

Появляются прямые и косвенные

налоги.

ТРЕТИЙ

ПЕРИОД

В новейшее время (после Первой

мировой войны) появляются

современные научнотеоретические воззрения на

природу налогообложения.

Налоги приобретают системный и

комплексный характер.

6.

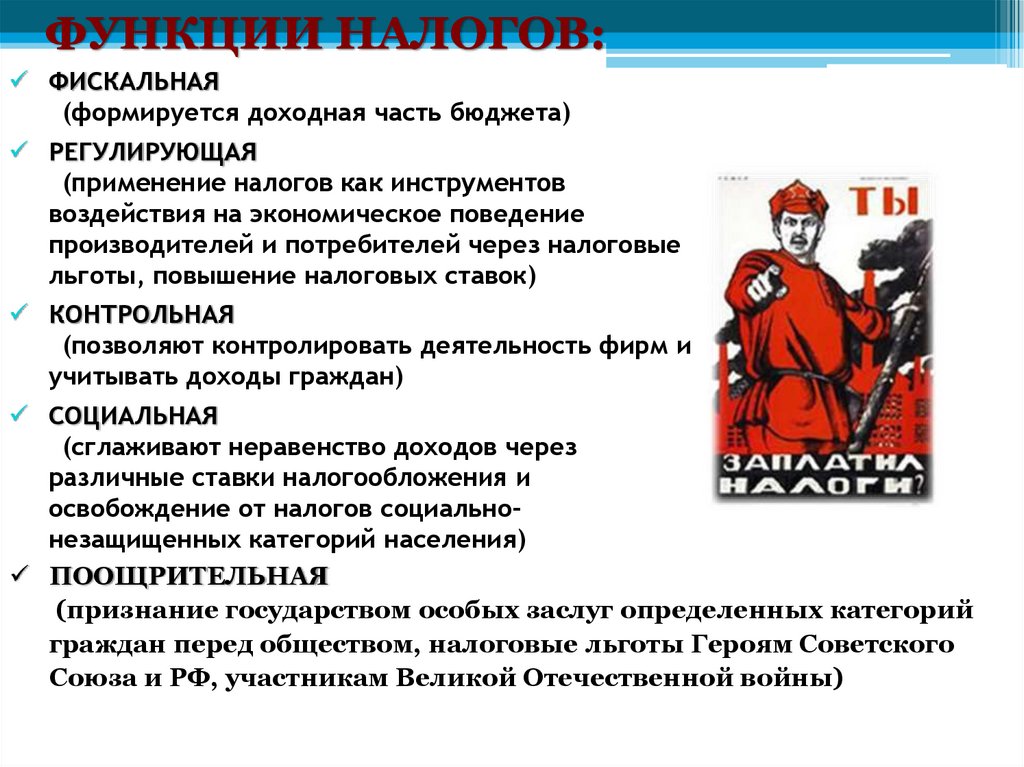

ФУНКЦИИ НАЛОГОВ:ФИСКАЛЬНАЯ

(формируется доходная часть бюджета)

РЕГУЛИРУЮЩАЯ

(применение налогов как инструментов

воздействия на экономическое поведение

производителей и потребителей через налоговые

льготы, повышение налоговых ставок)

КОНТРОЛЬНАЯ

(позволяют контролировать деятельность фирм и

учитывать доходы граждан)

СОЦИАЛЬНАЯ

(сглаживают неравенство доходов через

различные ставки налогообложения и

освобождение от налогов социальнонезащищенных категорий населения)

ПООЩРИТЕЛЬНАЯ

(признание государством особых заслуг определенных категорий

граждан перед обществом, налоговые льготы Героям Советского

Союза и РФ, участникам Великой Отечественной войны)

7.

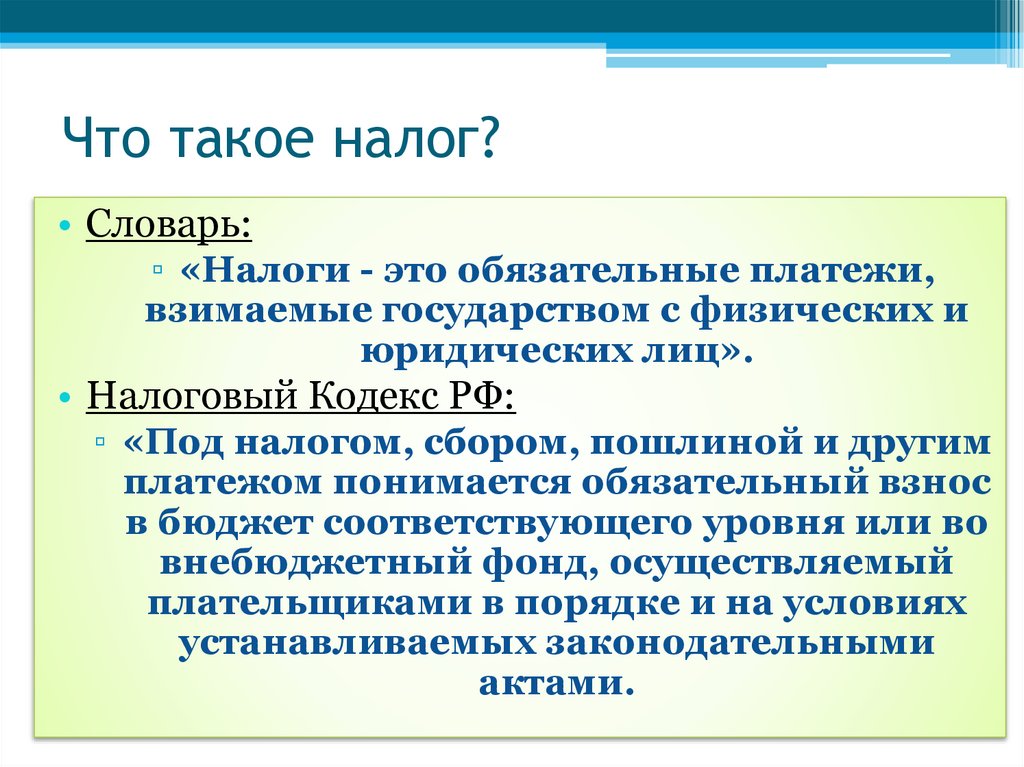

Что такое налог?• Словарь:

▫ «Налоги - это обязательные платежи,

взимаемые государством с физических и

юридических лиц».

• Налоговый Кодекс РФ:

▫ «Под налогом, сбором, пошлиной и другим

платежом понимается обязательный взнос

в бюджет соответствующего уровня или во

внебюджетный фонд, осуществляемый

плательщиками в порядке и на условиях

устанавливаемых законодательными

актами.

8.

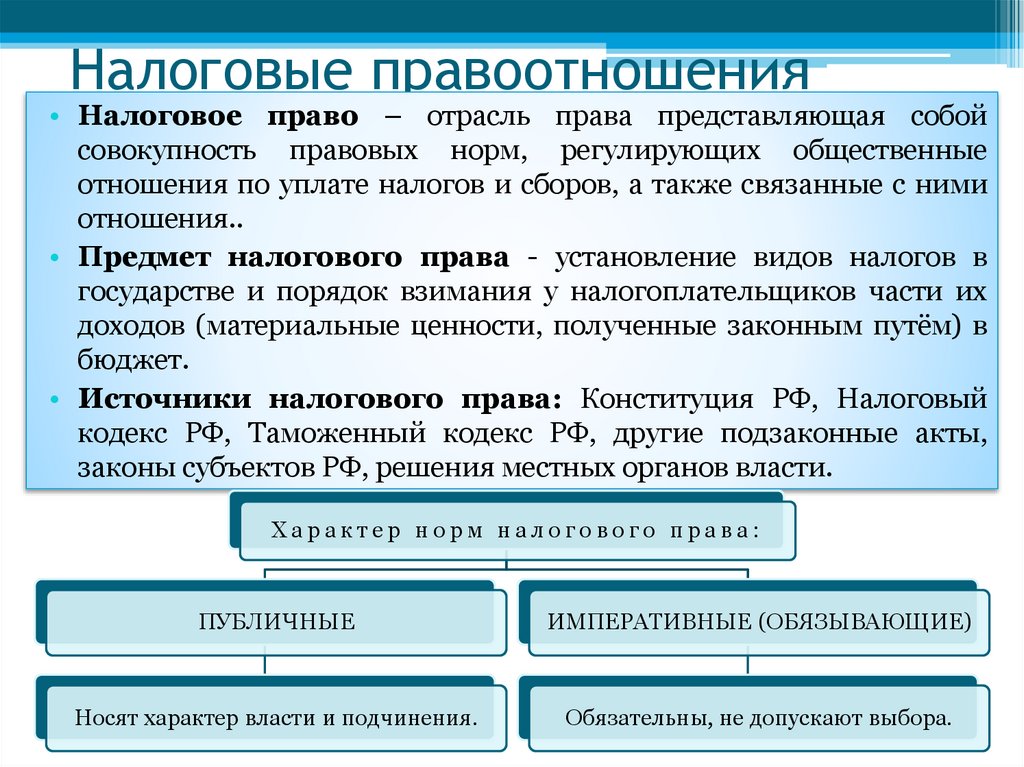

Налоговые правоотношения• Налоговое право – отрасль права представляющая собой

совокупность правовых норм, регулирующих общественные

отношения по уплате налогов и сборов, а также связанные с ними

отношения..

• Предмет налогового права - установление видов налогов в

государстве и порядок взимания у налогоплательщиков части их

доходов (материальные ценности, полученные законным путём) в

бюджет.

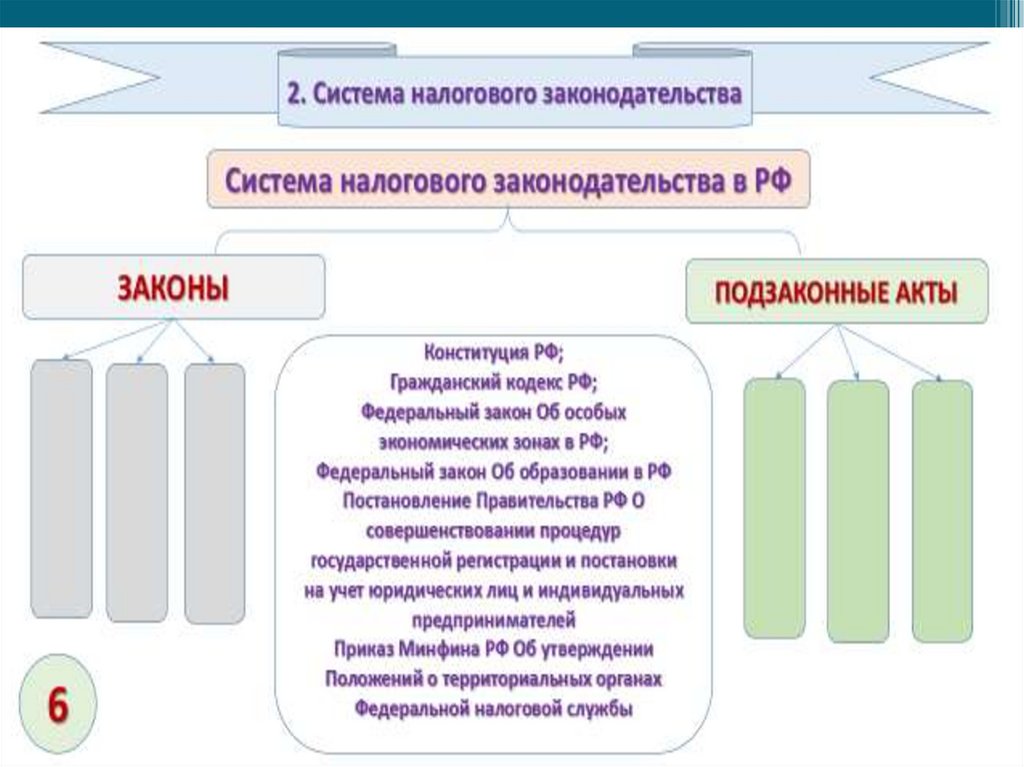

• Источники налогового права: Конституция РФ, Налоговый

кодекс РФ, Таможенный кодекс РФ, другие подзаконные акты,

законы субъектов РФ, решения местных органов власти.

Характер норм налогового права:

ПУБЛИЧНЫЕ

ИМПЕРАТИВНЫЕ (ОБЯЗЫВАЮЩИЕ)

Носят характер власти и подчинения.

Обязательны, не допускают выбора.

9.

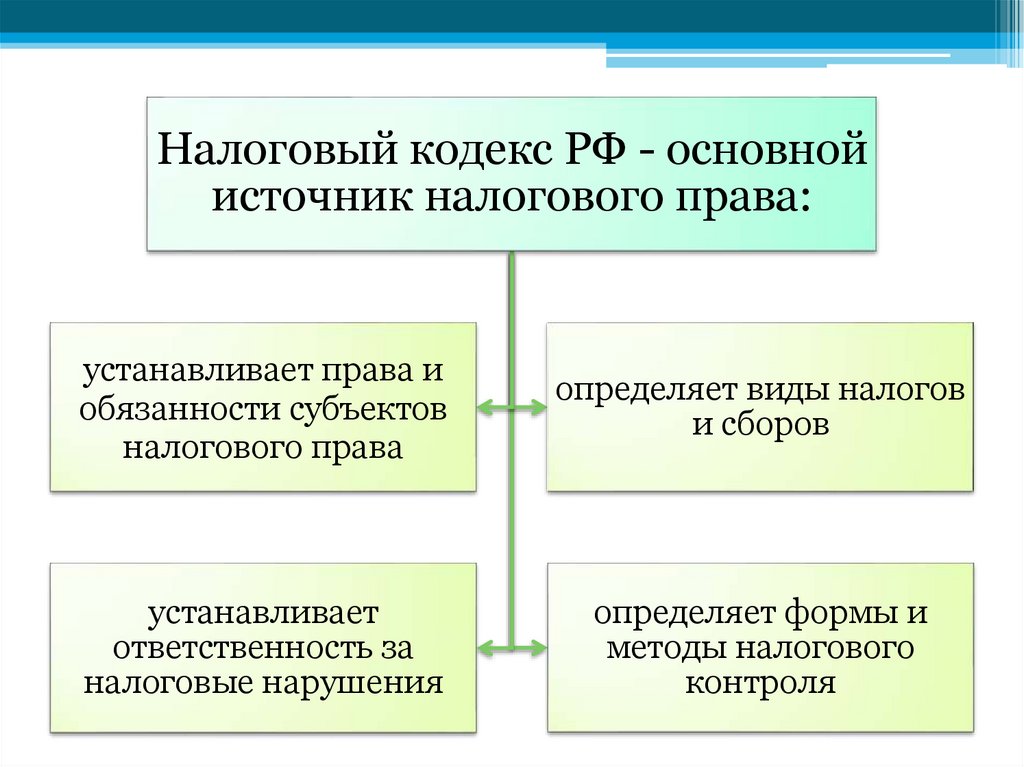

Налоговый кодекс РФ - основнойисточник налогового права:

устанавливает права и

обязанности субъектов

налогового права

определяет виды налогов

и сборов

устанавливает

ответственность за

налоговые нарушения

определяет формы и

методы налогового

контроля

10.

11.

12.

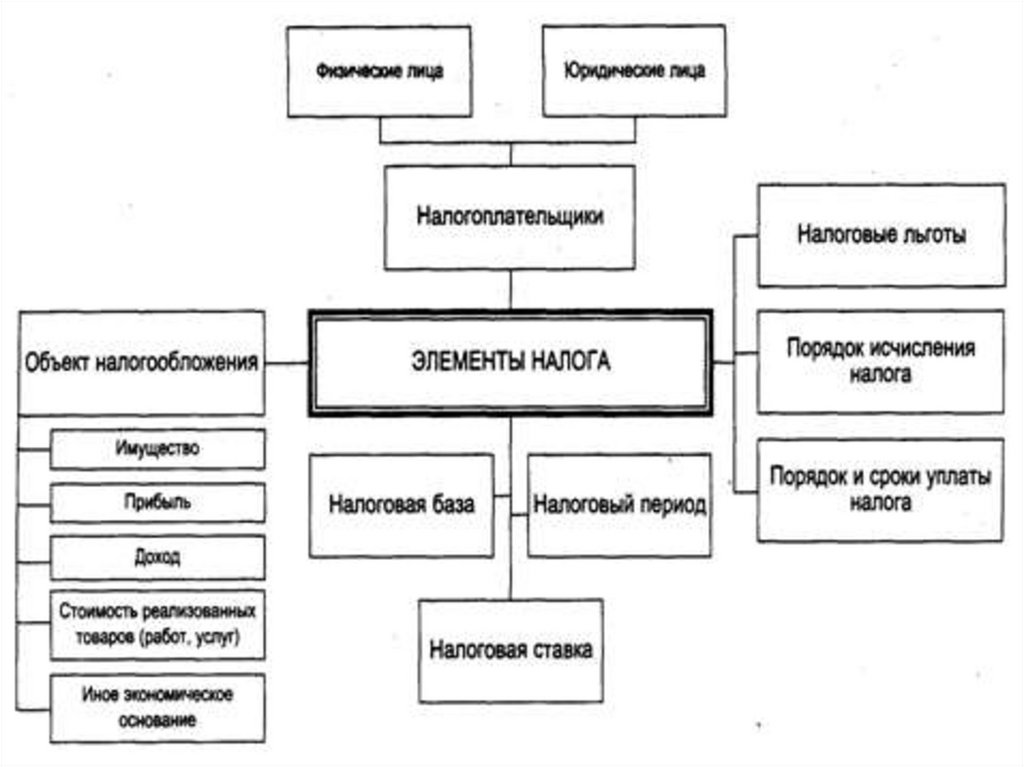

Объекты налоговыхправоотношений

имущество

прибыль

доход

стоимость

товаров и услуг

13.

Субъекты (участники) налоговыхправоотношений

Налогоплательщики

Государственные

налоговые инспекции

Налоговые агенты

Органы федеральной

таможенной службы

14.

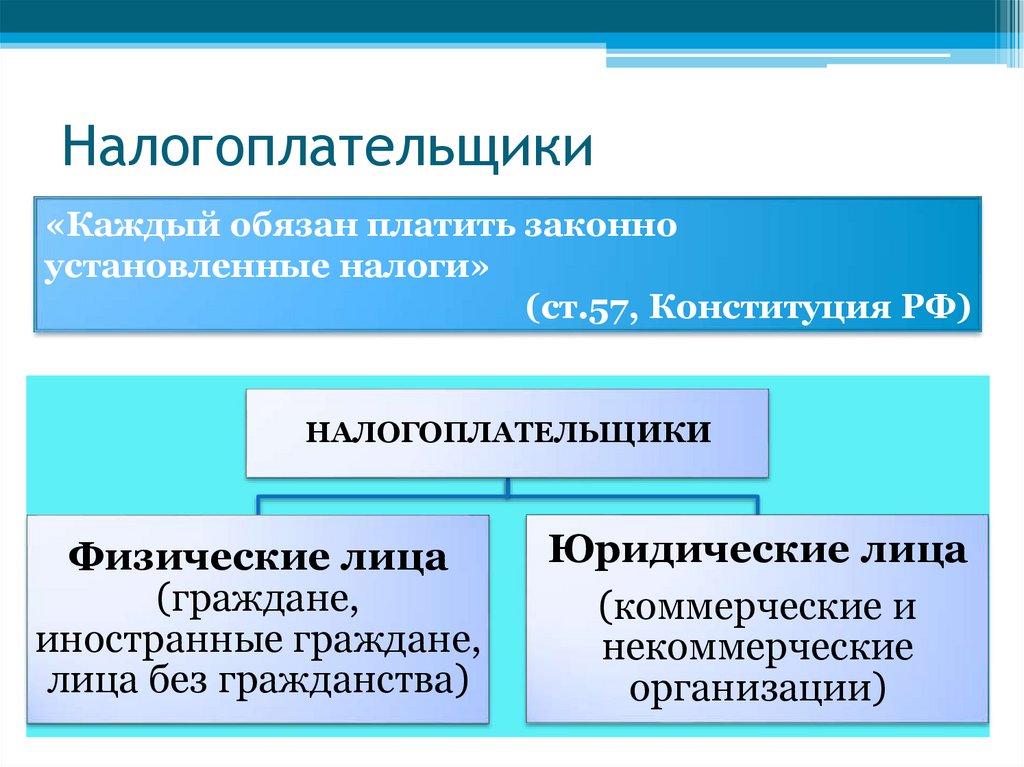

Налогоплательщики«Каждый обязан платить законно

установленные налоги»

(ст.57, Конституция РФ)

НАЛОГОПЛАТЕЛЬЩИКИ

Физические лица

(граждане,

иностранные граждане,

лица без гражданства)

Юридические лица

(коммерческие и

некоммерческие

организации)

15.

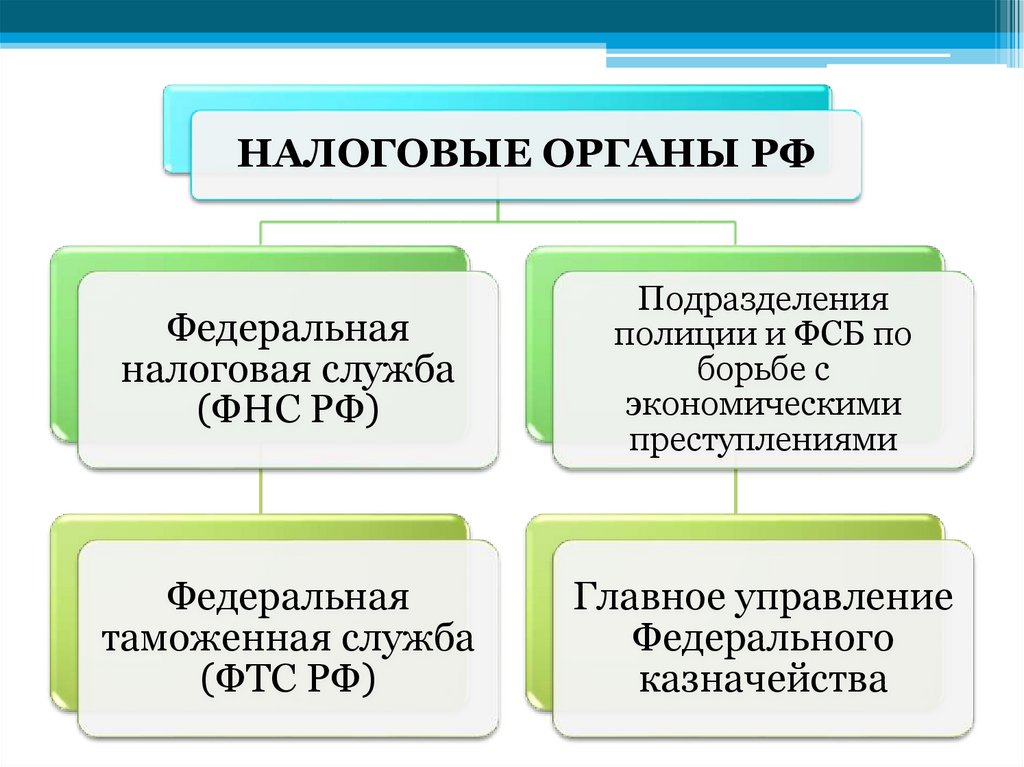

НАЛОГОВЫЕ ОРГАНЫ РФФедеральная

налоговая служба

(ФНС РФ)

Подразделения

полиции и ФСБ по

борьбе с

экономическими

преступлениями

Федеральная

таможенная служба

(ФТС РФ)

Главное управление

Федерального

казначейства

16.

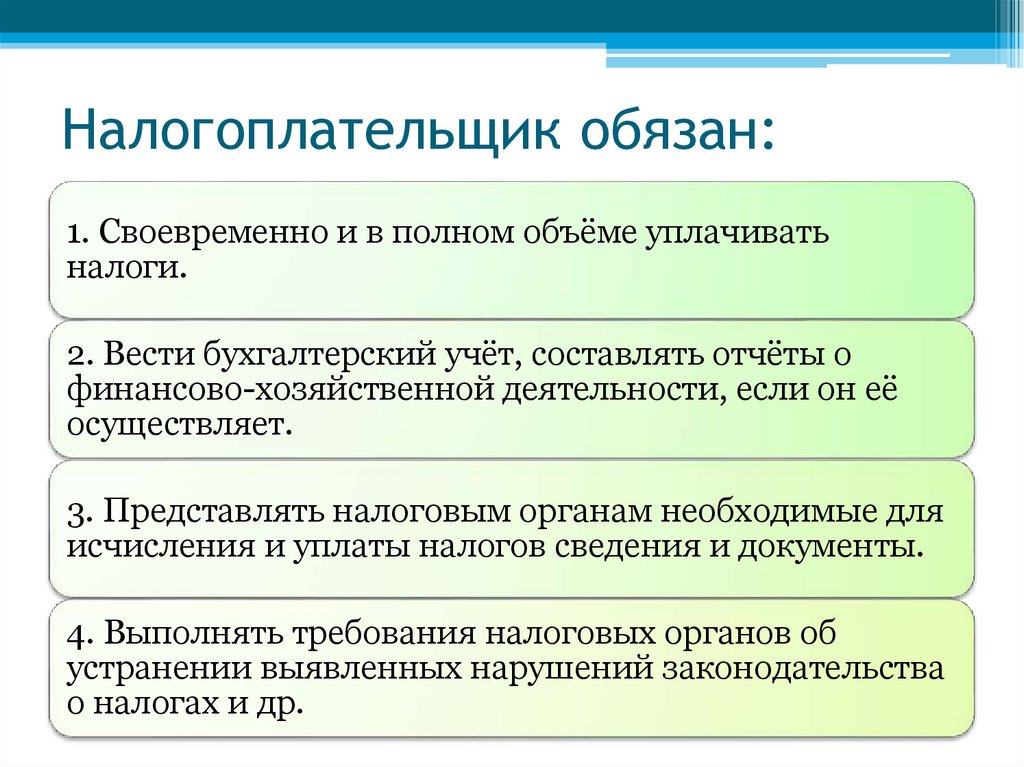

Налогоплательщик обязан:1. Своевременно и в полном объёме уплачивать

налоги.

2. Вести бухгалтерский учёт, составлять отчёты о

финансово-хозяйственной деятельности, если он её

осуществляет.

3. Представлять налоговым органам необходимые для

исчисления и уплаты налогов сведения и документы.

4. Выполнять требования налоговых органов об

устранении выявленных нарушений законодательства

о налогах и др.

17.

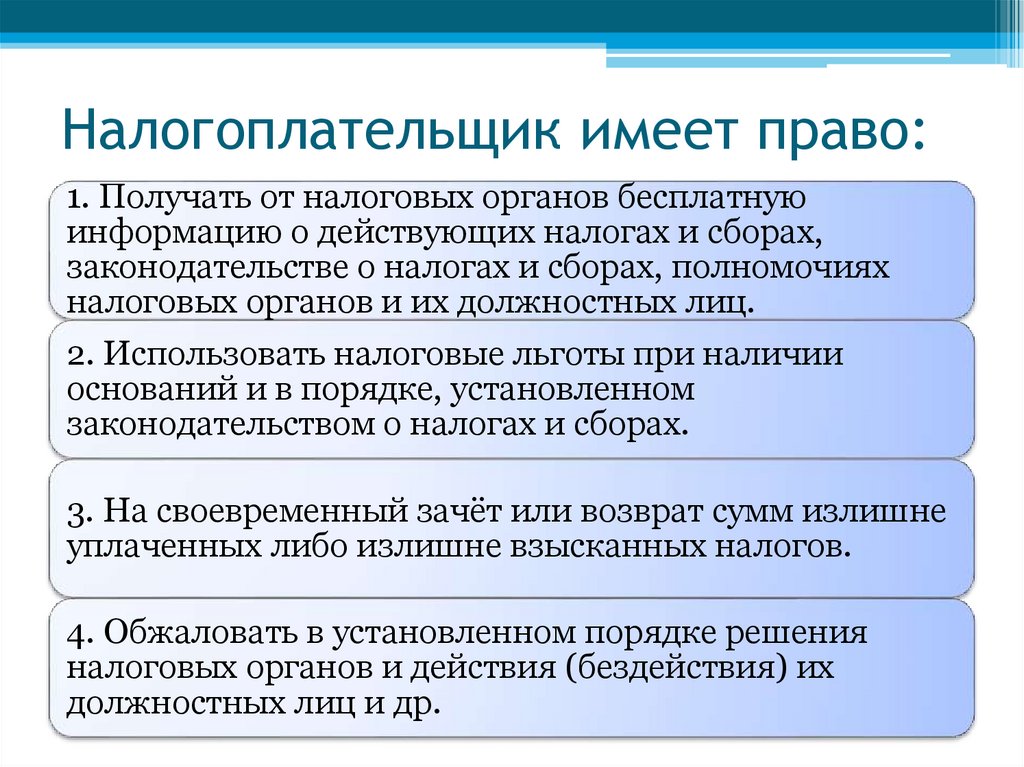

Налогоплательщик имеет право:1. Получать от налоговых органов бесплатную

информацию о действующих налогах и сборах,

законодательстве о налогах и сборах, полномочиях

налоговых органов и их должностных лиц.

2. Использовать налоговые льготы при наличии

оснований и в порядке, установленном

законодательством о налогах и сборах.

3. На своевременный зачёт или возврат сумм излишне

уплаченных либо излишне взысканных налогов.

4. Обжаловать в установленном порядке решения

налоговых органов и действия (бездействия) их

должностных лиц и др.

18.

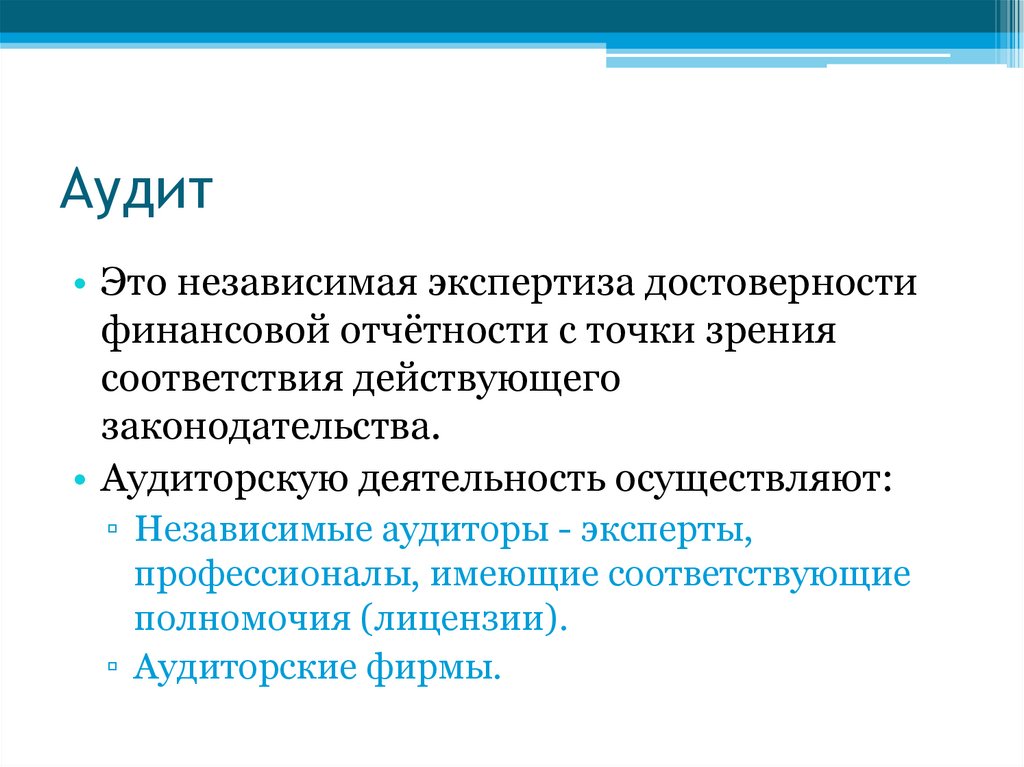

Аудит• Это независимая экспертиза достоверности

финансовой отчётности с точки зрения

соответствия действующего

законодательства.

• Аудиторскую деятельность осуществляют:

▫ Независимые аудиторы - эксперты,

профессионалы, имеющие соответствующие

полномочия (лицензии).

▫ Аудиторские фирмы.

19.

ПОВТОРИМ:20.

Обсуждаем, спорим.• Что удобнее государству: собирать

справедливые налоги с экономически

самостоятельных субъектов или владеть всей

собственностью в стране? Что выгоднее

обществу?

• Государство не может собрать всех

запланированных налогов - где выход?

• Почему уплата налога считается

конституционной обязанностью граждан?

Ответ обоснуйте.