Финансы

ФинансыПохожие презентации:

Оборотный капитал. Часть оборотного капитала

1.

Оборотный капиталЭто финансовые ресурсы, вложенные в

объекты, использование которых

осуществляется фирмой в рамках одного

производственного цикла, либо в рамках

короткого календарного периода.

2.

■ Оборотный капитал в течение одногопроизводственного цикла полностью

переносит свою стоимость на вновь

созданный продукт, возмещается в

денежной форме, а затем в натуральновещественной.

■ Часть оборотного капитала изменяет

свою натурально-вещественную

форму(сырьё, материалы), часть

бесследно исчезает(отработанная

энергия, газ).

3.

Оборотные фонды являются частьюоборотного капитала, наряду с фондами

обращения.

■ Фонды обращения не участвуют

непосредственно в процессе производства,

но необходимы для обеспечения процесса

производства и обращения.

■ По характеру кругооборота и способу

перенесения стоимости оборотные фонды и

фонды обращения объединяются в понятие

«оборотный капитал» или «оборотные

средства» хозяйствующего субъекта.

4.

Основное назначение фондовобращения – обеспечить денежными

средствами ритмичность процесса

обращения.

Объединение оборотных фондов и

фондов обращения в единую систему

оборотных средств определяется

авансированной стоимости по трём

стадиям кругооборота обращения,

производства и обращения.

5.

В состав оборотных фондов входятпроизводственные запасы и

производственные фонды в процессе

производства.

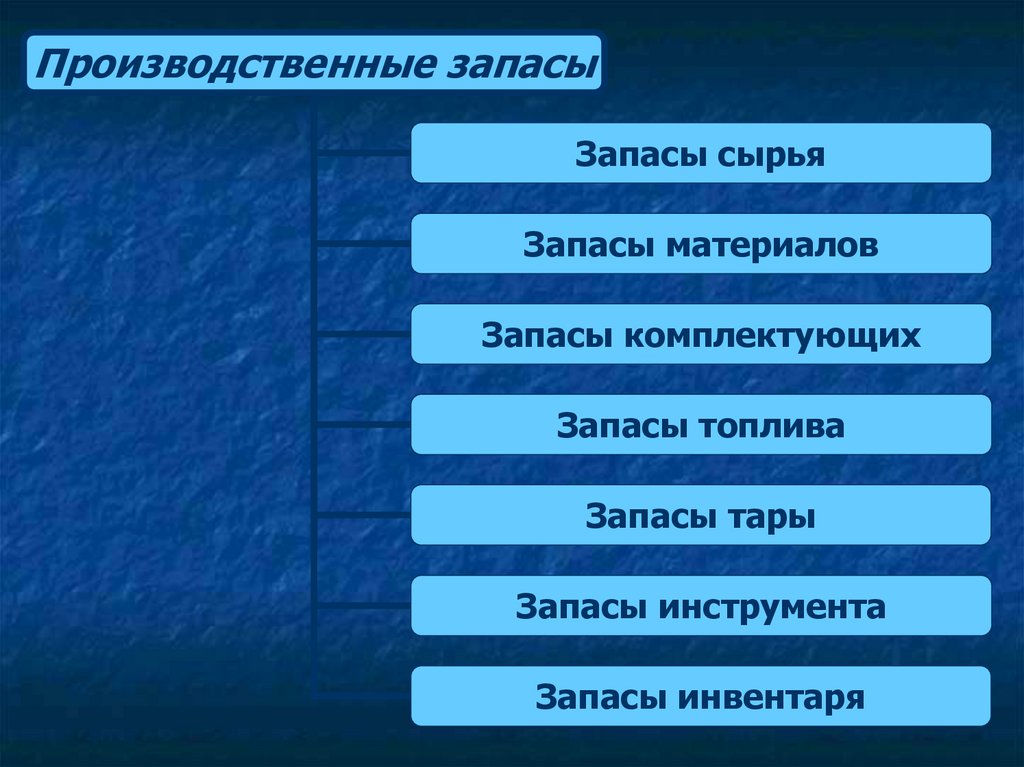

■ Производственные запасы – это запасы

сырья, материалов, комплектующих

6.

оборотныефонды

производственны

е

запасы

производственны

е

фонды

в процессе

производства

7.

Производственные запасыЗапасы сырья

Запасы материалов

Запасы комплектующих

Запасы топлива

Запасы тары

Запасы инструмента

Запасы инвентаря

8.

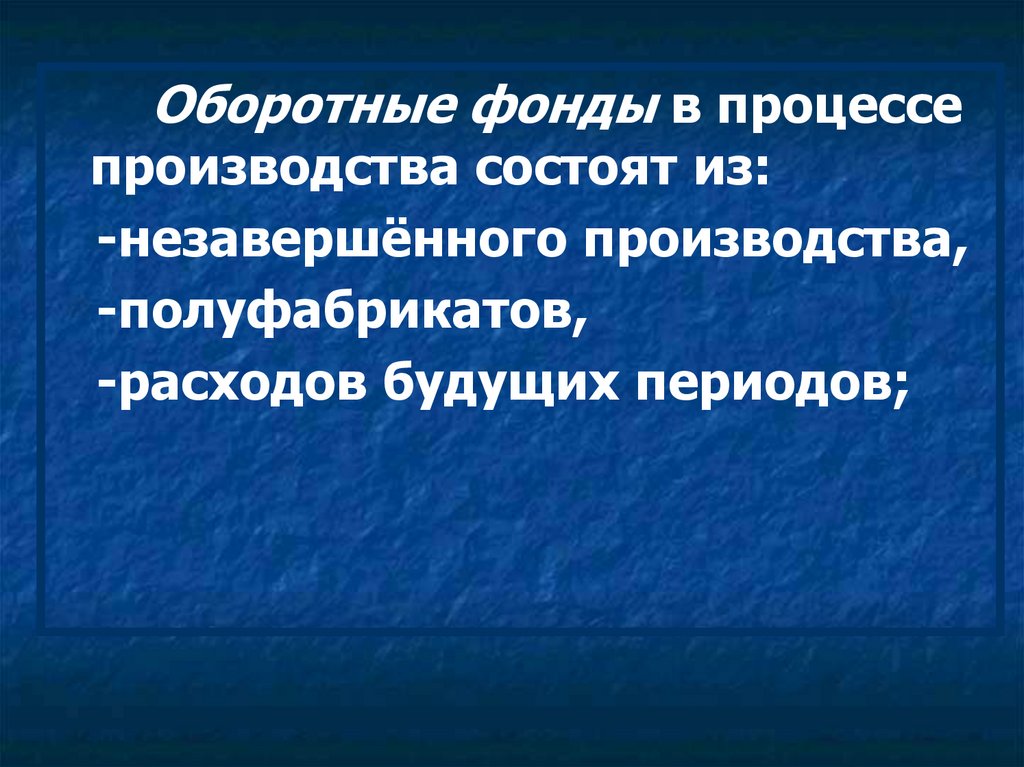

Оборотные фонды в процессепроизводства состоят из:

-незавершённого производства,

-полуфабрикатов,

-расходов будущих периодов;

9.

Незавершенное производство иполуфабрикаты собственного

изготовления:

■ Детали, узлы, изделия, не прошедшие

всех стадий обработки, сборки,

испытаний, приёмки;

■ Предметы труда, изготовление которых

полностью не закончено, либо

завершено, но не сдано на склад готовой

продукции.

10.

Расходы будущих периодов –это:

■ Затраты на подготовку и освоение

новых видов продукции,

новых видов техники,

производимые в данный период, но

относимые на себестоимость будущих

периодов.

11.

В составе оборотногокапитала выделяют:

■ Материально-вещественные

элементы (запасы);

■ Дебиторскую задолженность;

■ Денежные средства;

■ Кратко-срочные финансовые

вложения.

12.

■ Составматериально вещественных

элементов изменяется

в зависимости от вида

деятельности предприятия.

13.

Материальные ресурсы-этоСырьё;

■ Материалы;

■ Топливо, энергия;

■ Комплектующие,

■ Полуфабрикаты, которые закупаются

для использования в хозяйственной

деятельности.;

■

14.

■ Материальные ресурсы переходят вматериальные затраты, которые

представляют совокупность

материальных ресурсов, используемых

в процессе производства.

■ Материальные затраты обладают

учётными функциями, являются

элементом себестоимости, регулируют

величину налогооблагаемой прибыли и

доходность.

15.

■ Сырьё - это предметы труда,которые направляются в

производство для первичной

обработки добывающими отраслями

и сельским хозяйством (руда,

хлопок, зерно, нефть).

16.

Материалы – это предметы труда, частичнопрошедшие обработку (чугун, сталь, ситец, мука и

т.д.).

Материалы, по характеру использования в

производственном процессе, делятся на основные

и вспомогательные.

■ Вспомогательные материалы поддерживают в

работоспособном состоянии основные

фонды(смазочные, химикаты, эмульсии, спирты и

т.д.)

■ Классификация материалов служит отправной точкой

для нормирования расхода материалов

по каждой позиции номенклатуры.

■

17.

■ Полуфабрикаты – это предметытруда, требующие дополнительной

обработки.

■ Энергия, топливо - это предметы

труда, которые приводят в движение

оборудование, транспорт и

обеспечивают нормальное протекание

процесса труда.

18.

Показателями использованияматериальных ресурсов являются:

■ Материальные затраты;

■ Удельный расход материальных

ресурсов на единицу продукции – это

норма расходов;

■ Материалоёмкость продукции.

19.

■ Руководители организации должныпостоянно следить за соблюдением

нормативов, фактическим

расходованием материалов, так как

материальные затраты занимают

высокий удельный вес в общих затратах

на производство, которые существенно

влияют на прибыль.

■ Экономия материальных ресурсов

является важнейшим фактором

повышения эффективности

производства.

20.

Основные направления экономииматериальных ресурсов:

■ 1. Совершенствование технологий

производства и характеристик машин;

■ 2. Использование новых более

совершенных видов материалов,

исключая брак;

■ 3. Совершенствование нормирования

материалов, их учёта и хранения,

повышение уровня стандартизации и

унификации механизмов.

21.

Состав и структураоборотных средств

22.

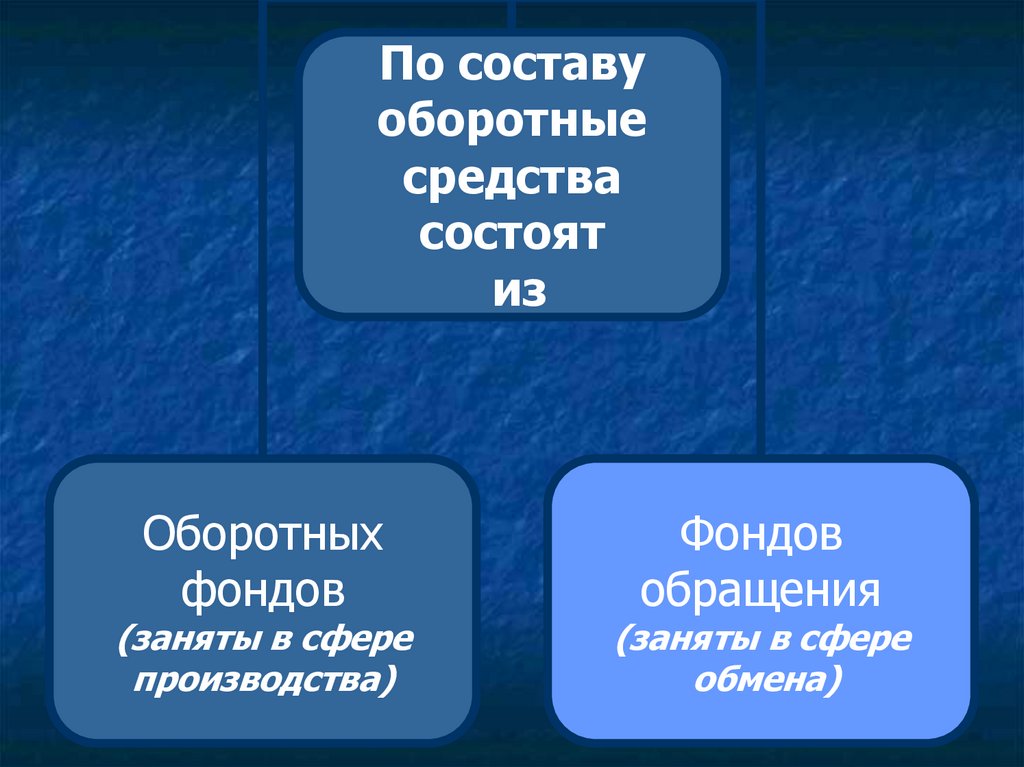

По составуоборотные

средства

состоят

из

Оборотных

фондов

(заняты в сфере

производства)

Фондов

обращения

(заняты в сфере

обмена)

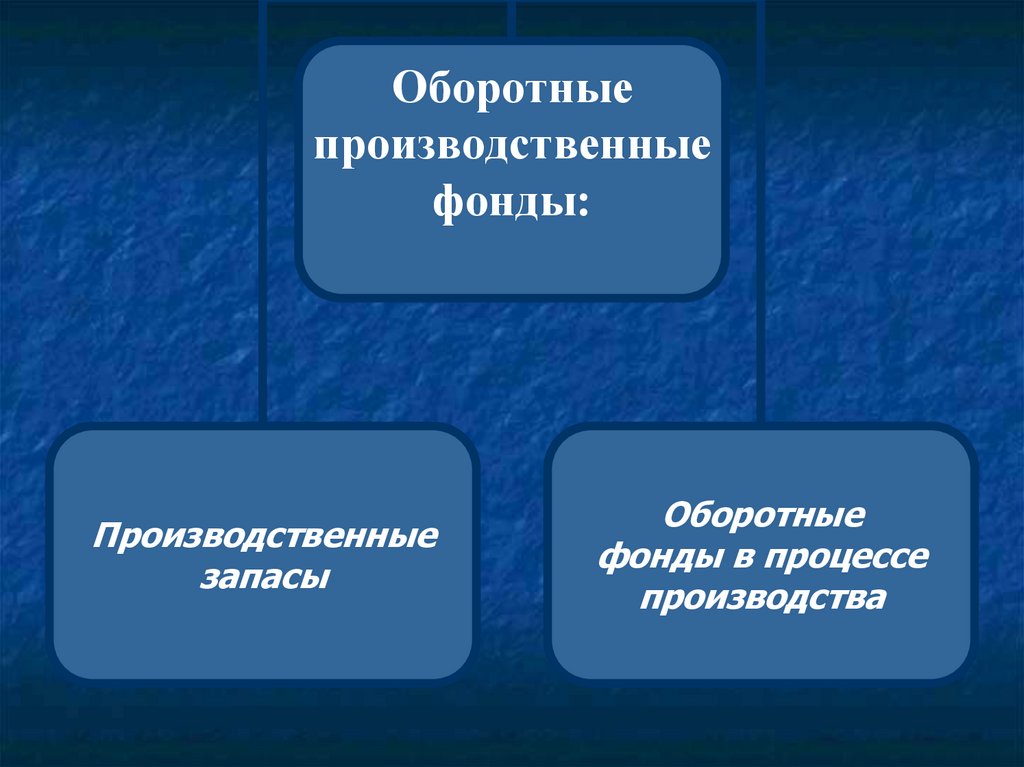

23.

Оборотныепроизводственные

фонды:

Производственные

запасы

Оборотные

фонды в процессе

производства

24.

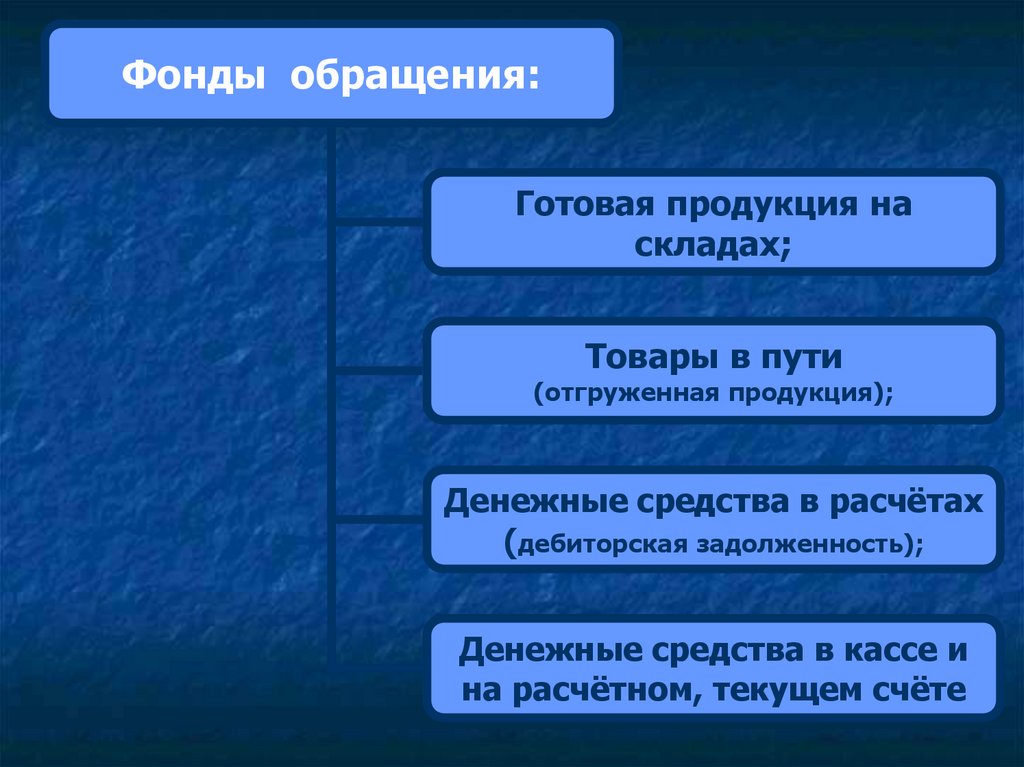

Фонды обращения:Готовая продукция на

складах;

Товары в пути

(отгруженная продукция);

Денежные средства в расчётах

(дебиторская задолженность);

Денежные средства в кассе и

на расчётном, текущем счёте

25.

Соотношение между элементамиоборотных средств называется структурой

оборотных средств.

Оборотные средства постоянно

находятся в движении и проходят

стадии обращения, производства и

обращения и принимают функциональные

формы:

Денежную,

Производительную,

Товарную.

26.

1 стадия:■ Денежные средства используются

для приобретения сырья,

материалов, топлива,

комплектующих изделий и т.д.

необходимых для осуществления

производственной деятельности.

27.

1 стадия:■ Производственные запасы

превращаются в незавершённое

производство и готовую

продукцию.

28.

33 стадия:

стадия:

■ Происходит процесс

реализации

29.

■ Чем быстрее происходит переходоборотных средств из сферы обращения

в производство, тем больше продукции

может выпустить предприятие на

каждый вложенный рубль, тем больше

величина прибыли, следовательно

больше величина собственных

оборотных средств.

30.

Источники формированияоборотных средств:

■ Собственные средства отражаются в

уставном, добавочном, резервном капитале,

прибыли, фондах накопления и потребления,

переходящей задолженности по з/п и

отчислений во внебюджетные фонды;

■ Заёмные средства (привлечённые) –

это средства, которые находятся во

временном пользовании, основная часть

кредиты и займы.

31.

Соотношение собственных ипривлечённых средств должно быть

оптимальным, т.к. от этого зависит

финансовое положение предприятия.

■ Те организации, которые используют

только собственные средства, меньше

рискуют, однако степень доходности,

как правило, у них ниже, чем у тех, кто

наряду с собственными используют

заёмные средствами.

32.

Эффективноеиспользование

оборотных средств

33.

■ Эффективность использованияоборотных средств измеряется

показателями их оборачиваемости.

■ Оборачиваемость – это

последовательное прохождение

оборотными средствами всех стадий

кругооборота капитала.

■ Кругооборот оборотных средств

завершается зачислением выручки на

счёт предприятия.