Финансы

ФинансыПохожие презентации:

")

Понятие оборотного капитала, состав, структура

1.

Понятие оборотного капитала, состав,структура

2. Ситуация из жизни

Владимир продавал одежду в магазине. Продажи шлихорошо, и он решил взять у поставщика больше

платьев к летнему сезону, чтобы дополнительно

разместить их на маркетплейсе. Поставщик отдал ему

одежду с отсрочкой платежа. Проблема в том, что

на момент оплаты поставщику у Владимира

не оказалось свободных денег — выручка от магазина

еще не пришла на счет. Чтобы таких ситуаций

не возникало, нужно следить за показателями

оборотного капитала.

3. Что такое оборотный капитал

Оборотный капитал — это деньги, которые используетбизнес, чтобы заработать прибыль в течение одного

операционного цикла.

Операционный цикл начинается с момента покупки сырья,

материалов или товаров для перепродажи и заканчивается,

когда деньги от клиентов поступают в кассу или на счет

компании. После этого начинается следующий цикл.

Например, компания 12 июня купила 500 футболок

у оптовиков, в этом же месяце продала их в розничный

магазин. Выручка пришла на счет 20 июля.

Операционный цикл бизнеса: 12 июня — 20 июля. Компания

вложила деньги и заработала прибыль. Теперь она может

купить новую партию футболок и начать новый

операционный цикл.

4. Для чего нужен?

Оборотный капитал — один из ключевыхпоказателей для бизнеса. За счет него бизнес

существует: оплачивает сырье, материалы,

коммунальные расходы, налоги, аренду,

рекламу, логистику, переводит зарплату.

5. Оборотные средства - это денежные средства, которые идут на формирование оборотных производственных фондов и фондов обращения

Состав- совокупность

элементов, образующих

оборотные средства

предприятия.

Структура

- соотношение между

отдельными элементами

оборотных средств,

выраженное в %.

6. Состав и структура оборотных средств

Оборотные средства100%

Оборотные

производственные фонды

70%

100%

Фонды обращения

30%

Производственные

запасы

Незавершенное

производство

Расходы

будущих

периодов

Готовая

продукц

ия на

складе

Готовая

продукц

ия в

пути

70%

25%

5%

30%

30%

100%

Денежные

средства

25%

15%

На р/сч

Нормируемые оборотные

средства

80%

Дебетор

ская

задолже

нность

В кассе

Ненормируемые оборотные

средства

20%

7.

Источники формированияоборотных средств

1. Собственные – формируются за счёт

собственных средств предприятия

(прибыль)

2. Заёмные – кредиты банков и

других коммерческих организаций

3. Привлеченные – средства целевого

финансирования для их использования

по прямому назначению

8.

Оборотные средства представляют собойподвижную часть материально-технической

базы предприятия. В процессе движения

оборотные средства совершают кругооборот.

В каждом кругообороте они проходят три

стадии:

2.

Производственная

1.

Подготовительная

3.

Сбытовая

9.

2.Производственная

реали

зация

Деньги (новая

величина)

произ

водст

во

Готовая продукция

произ

водст

во

3.

Сбытовая

Незавершённое

производство

закупки

Сырьё, материалы

Деньги

1.

Подготовительная

10. ПРОЦЕСС ПРОИЗВОДСТВА

Денежные средства,авансируемые хозяйственным

субъектом

Денежные средства, по

продукции включая

прибыль

Готовая продукция

Средства производства

Производство

Оборотные средства проходят три стадии: одну

стадию производства и две стадии обращения. В

процессе движения они одновременно находятся на

всех стадиях.

11. КРУГООБОРОТ ОБОРОТНЫХ СРЕДСТВ

Первая стадияденежная

Вторая стадия

производство

Третья стадия

товарная

Авансирование денежных средств на

приобретение сырья, материалов,

топлива и других средств

Процесс производства, создание нового

продукта, который содержит в себе как

перенесённую, так и вновь созданную

стоимость

Реализация продукции и получение

денежных средств

12.

По составуоборотные

средства состоят

из

Оборотных

фондов

(заняты в сфере

производства)

Фондов

обращения

(заняты в сфере

обмена)

13.

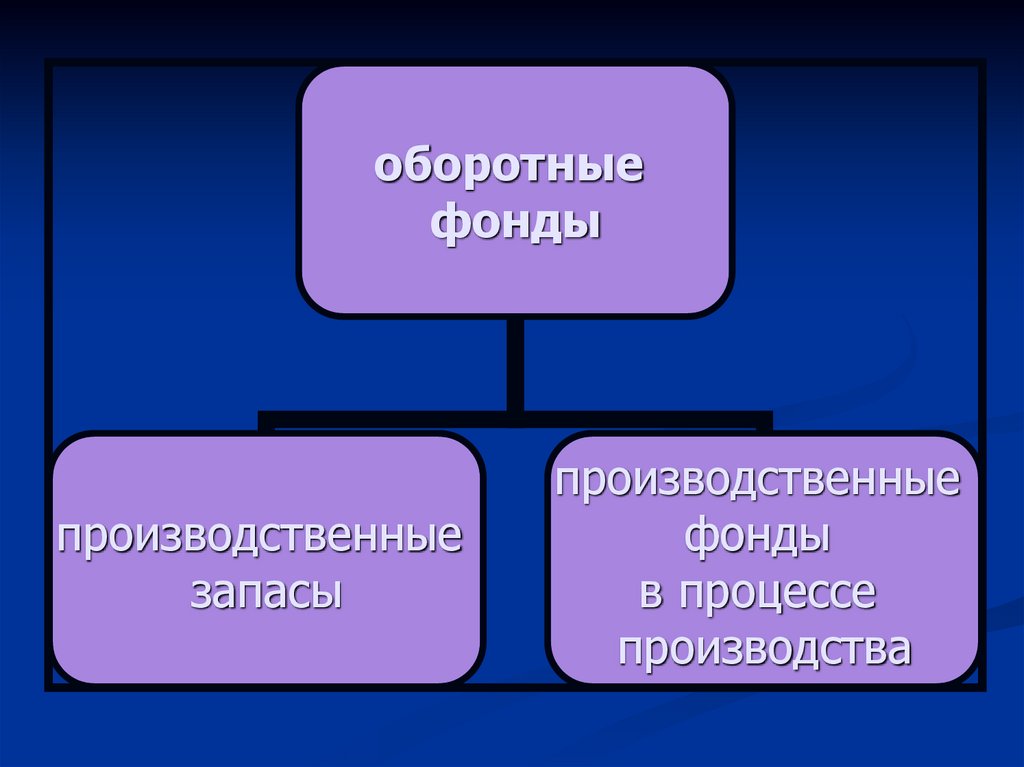

оборотныефонды

производственные

запасы

производственные

фонды

в процессе

производства

14.

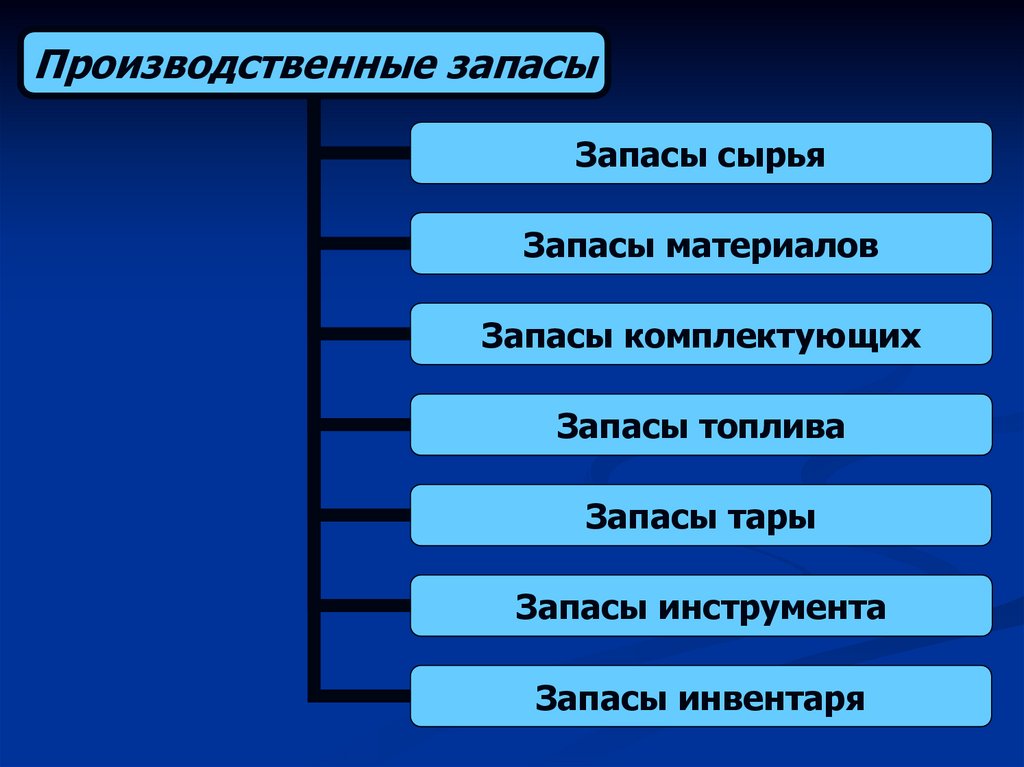

Производственные запасыЗапасы сырья

Запасы материалов

Запасы комплектующих

Запасы топлива

Запасы тары

Запасы инструмента

Запасы инвентаря

15.

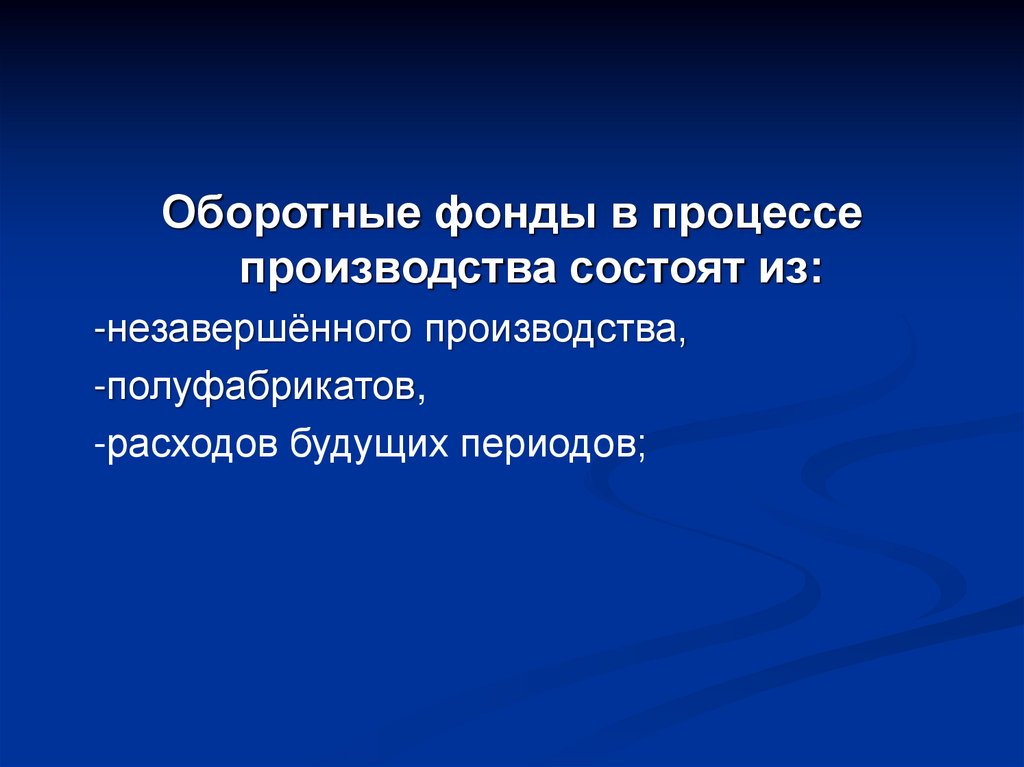

Оборотные фонды в процессепроизводства состоят из:

-незавершённого производства,

-полуфабрикатов,

-расходов будущих периодов;

16. Незавершенное производство и полуфабрикаты собственного изготовления:

Детали,узлы, изделия, не прошедшие всех

стадий

обработки,

сборки,

испытаний,

приёмки;

Предметы

труда, изготовление которых

полностью не закончено, либо завершено, но

не сдано на склад готовой продукции.

17. Расходы будущих периодов – это:

Затраты на подготовку и освоение новых видовпродукции,

новых видов техники,

производимые в данный период, но

относимые на себестоимость будущих

периодов.

18.

Сырьё - это предметы труда, которыенаправляются в производство для первичной

обработки добывающими отраслями и сельским

хозяйством (руда, хлопок, зерно, нефть).

19.

Материалы – это предметы труда, частичнопрошедшие обработку (чугун, сталь, ситец,

мука и т.д.).

Материалы, по характеру использования в

производственном процессе, делятся на

основные и вспомогательные.

Вспомогательные материалы поддерживают в

работоспособном состоянии основные

фонды(смазочные, химикаты, эмульсии, спирты

и т.д.)

20.

Полуфабрикаты – это предметы труда,требующие дополнительной обработки.

Энергия, топливо - это предметы труда,

которые приводят в движение оборудование,

транспорт

и

обеспечивают

нормальное

протекание процесса труда.

21.

Показателями использованияматериальных ресурсов являются:

1. Материальные затраты;

2. Удельный расход материальных

ресурсов на единицу продукции – это

норма расходов;

3. Материалоёмкость продукции.

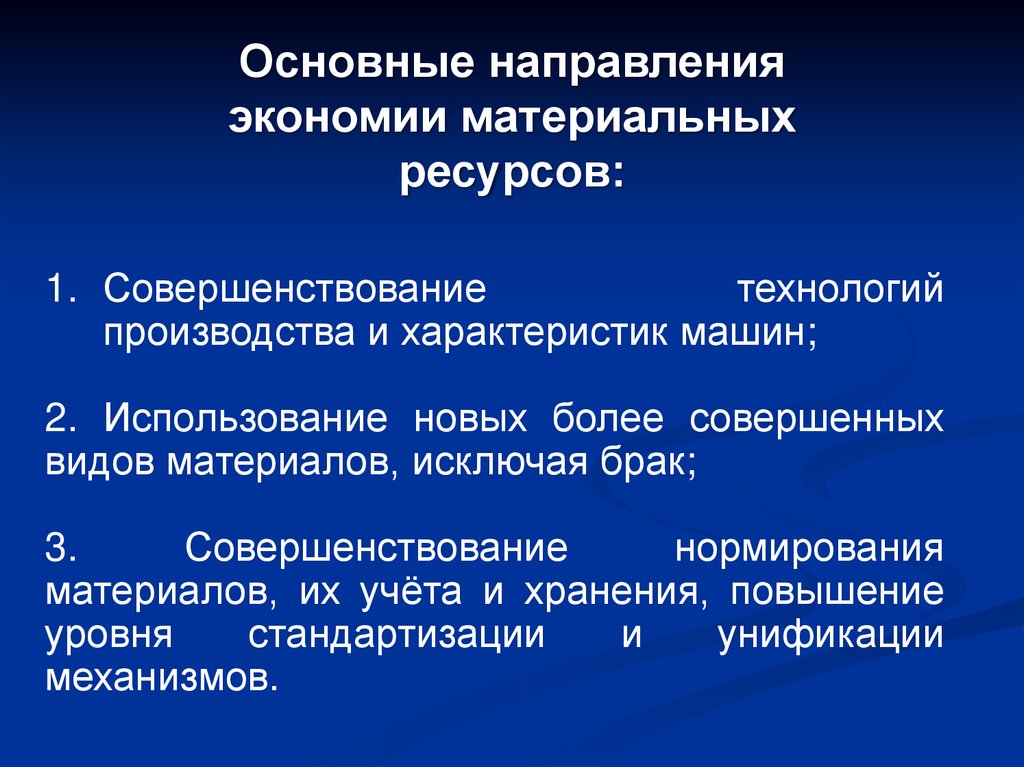

22.

Основные направленияэкономии материальных

ресурсов:

1. Совершенствование

технологий

производства и характеристик машин;

2. Использование новых более совершенных

видов материалов, исключая брак;

3.

Совершенствование

нормирования

материалов, их учёта и хранения, повышение

уровня

стандартизации

и

унификации

механизмов.

23. Состав и структура оборотных средств

24.

Оборотныепроизводственные

фонды:

Производственные

запасы

Оборотные

фонды в процессе

производства

25.

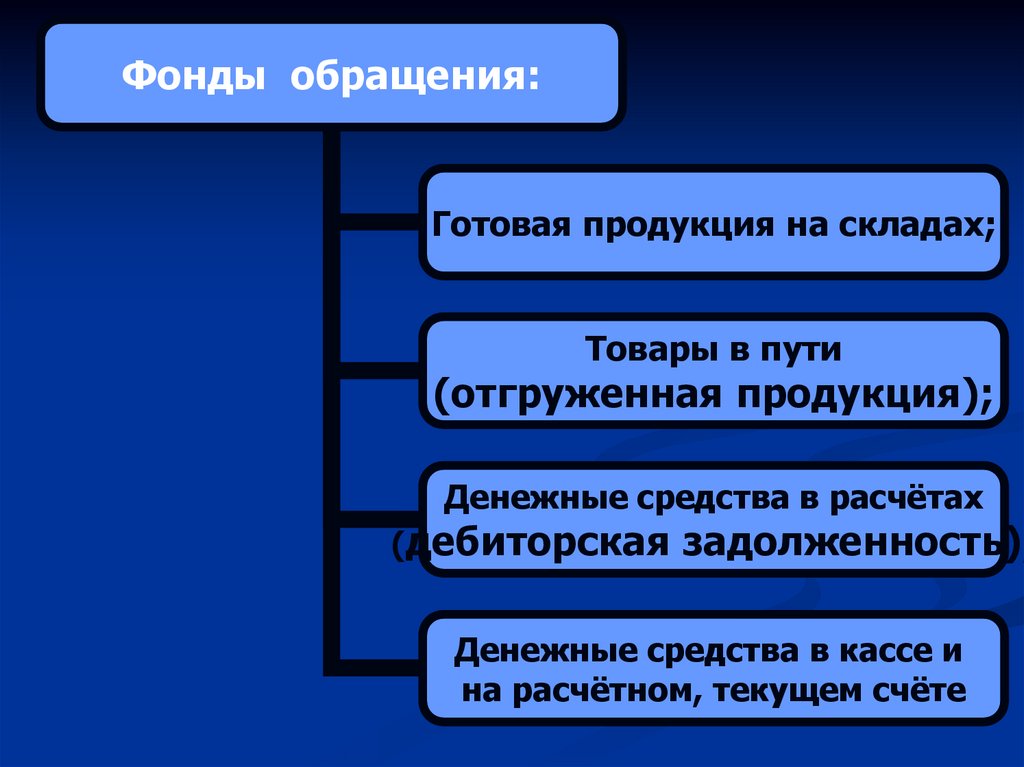

Фонды обращения:Готовая продукция на складах;

Товары в пути

(отгруженная продукция);

Денежные средства в расчётах

(дебиторская задолженность);

Денежные средства в кассе и

на расчётном, текущем счёте

26. Соотношение между элементами оборотных средств называется структурой оборотных средств.

Оборотные средства постоянно находятся вдвижении и проходят

стадии обращения,

производства и обращения и принимают

функциональные формы:

-

-

Денежную,

Производительную,

Товарную.

27.

Эффективное использованиеоборотных средств

28.

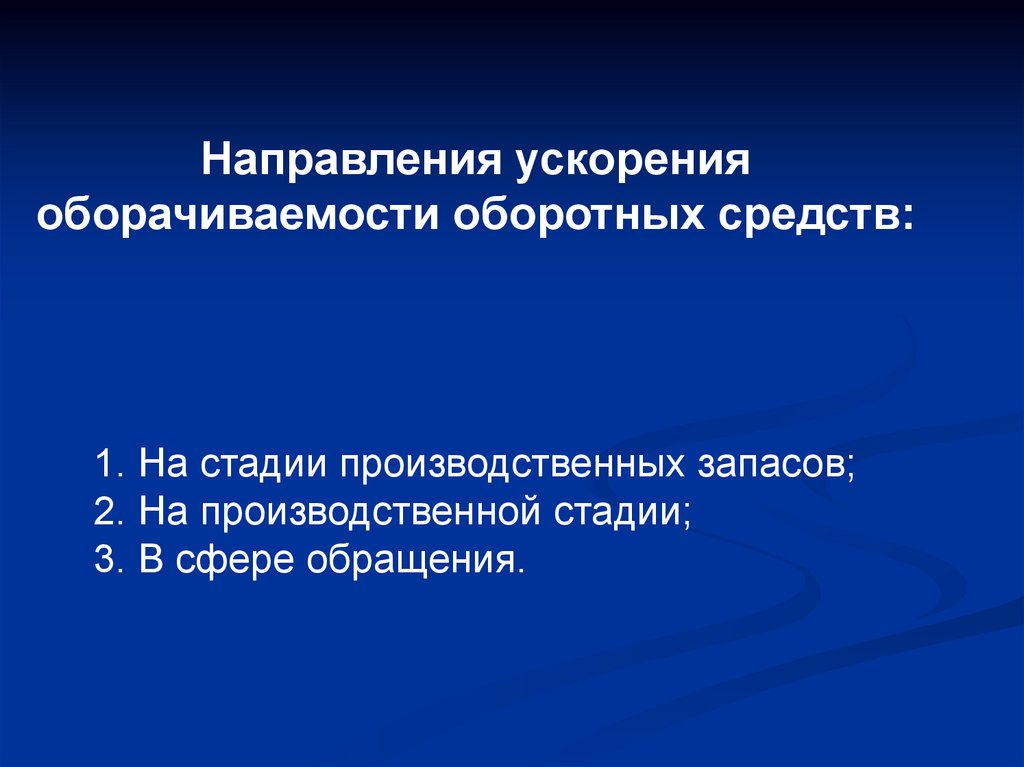

Направления ускоренияоборачиваемости оборотных средств:

1. На стадии производственных запасов;

2. На производственной стадии;

3. В сфере обращения.

29.

На стадии производственных запасов:- Установление прогрессивных норм расхода

сырья, материалов, топлива, энергии;

-Систематическая проверка состояния складских

запасов;

-Правильный учёт и планирование ресурсов;

-Замена дорогостоящих видов материальных

- ресурсов дешёвыми без снижения качества.

30.

На производственной стадии:-Улучшение качества выпускаемой продукции;

-Сокращение производственных потерь;

-Комплексное использование сырья и

применение отходов производства;

-Сокращение длительности производственного

цикла и повышение его непрерывности;

-Соблюдение ритмичности работы.

31.

В сфере обращения:-Комплексное обеспечение предприятия сырьём и

материалами;

-Организация маркетинговых исследований;

-Сокращение дебиторской и кредиторской

задолженностей;

-Ускорение реализации продукции;

-Совершенствование способов расчёта за

продукцию.