Финансы

ФинансыПохожие презентации:

")

Банки и банковская система. Структура банковской системы

1. Банки и банковская система

Полетовой ТатьяныВладимировны

Преподавателя

профессиональных

дисциплин

2.

План1.Банк.Структура банковской

системы

2.Центральный банк его основные

функции.

3.Комерческие банки их роль в

экономике.

4.Денежный мультипликатор.

3. Банк

Банк-финансовый посредникосуществляющий деятельность

по:

1 приёму депозитов

2 предоставлению ссуд

3 организации расчётов

4 купле и продаже ценных бумаг

4.

Банковская система – совокупностьдействующих в стране банков и

других кредитных учреждений и

организаций.

5.

В РФ существует 2х уровневаябанковская система:

1 уровень- занимает центральный

банк

2 уровень- занимают коммерческие

банки и другие финансово-

кредитные учреждения

6.

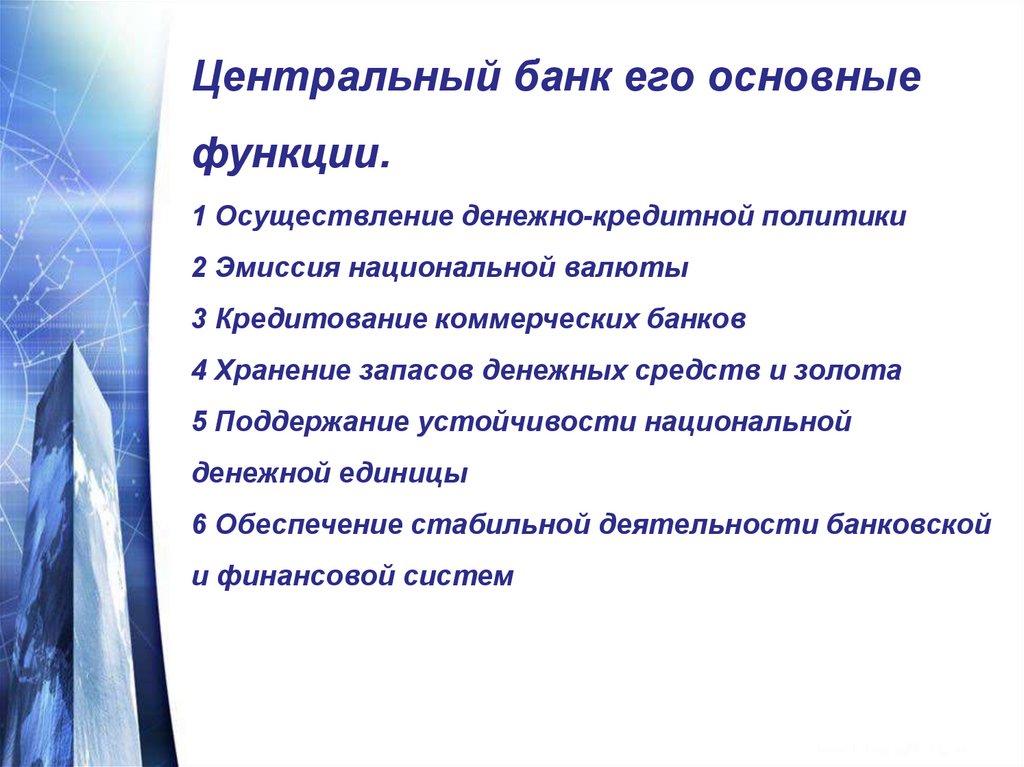

Центральный банк его основныефункции.

1 Осуществление денежно-кредитной политики

2 Эмиссия национальной валюты

3 Кредитование коммерческих банков

4 Хранение запасов денежных средств и золота

5 Поддержание устойчивости национальной

денежной единицы

6 Обеспечение стабильной деятельности банковской

и финансовой систем

7.

Коммерческий банк - этоорганизация работающая с целью

получения прибыли в рамках

действующего закона.

8. Типы коммерческих банков

• Отраслевые банки (обслуживают определённыеотрасли экономики).

• Межотраслевые банки (обслуживают все отрасли

экономики).

• Региональные банки (обслуживают определённые

регионы страны).

9. Операции коммерческого банка

Пассивные – операции по мобилизацииденежных ресурсов: приём вкладов

(депозитов);получение кредитов от

других банков и центрального банка;

выпуск собственных ценных бумаг.

Пассивные операции проводятся под

учётную ставку для банка она является

издержками.

10.

Активные - операции по размещениюсредств: предоставлению различных по

срокам и размерам кредитов.

Активные операции проводятся под

%ставку которая для банка является

доходом.

11. Прибыль коммерческого банка

Прибыль коммерческого банка = %ставка – учётнаяставка

Коммерческие банки предоставляют платные

финансовые услуги: держат счета клиентов,

оплачивают

расходы

клиента

по

его

поручению,

осуществляют

лизинговые

операции, валютные операции и т.д.

12.

• Коммерческие банки способнысоздавать новые деньги в

безналичной форме, когда

выдают ссуды. Когда деньги

возвращаются в банк, денежная

масса в обращении

сокращается. Деньги

работают, когда они «вышли»

из банка

13.

Оценить размеры расширения денежноймассы позволяет денежный мультипликатор,

который рассчитывается по формуле:

М=1/r*100%,где

r - обязательная резервная норма

Денежный мультипликатор - это часть

избыточного резерва, которую банки могут

использовать для увеличения денежной

массы.

14.

Коммерческие банки создают “новыеденьги” когда выдают кредиты и наоборот,

денежная масса сокращается когда

клиенты возвращают банкам взятые ранее

кредиты.

Резерв используют на покрытие текущих

расходов и для снижения степени риска

неуплаты по обязательствам. Размер

резервной нормы устанавливается

центральным банком, резервная норма

хранится в Центральном банке (ЦБ)

15.

Пример: Коммерческий банк (КБ)№1 располагает депозитамиравными

100 тыс.руб, часть этих средств КБ обязан хранить как резерв, в

нашем примере резервная норма r = 10% , тогда КБ №1 от

начальных депозитов равных 100 тыс.руб, 10тыс.руб обязан

отправить в ЦБ, в резервный фонд, а 90 тыс.руб может

предоставить в виде кредитов клиентам. То есть денежная масса

в обращении увеличится на 90 тыс.руб.

Клиенты получившие 90тыс.руб уплатили эти деньги другим

лицам за товары и услуги, а те положили эти деньги в другой

КБ №2. КБ №2 от 90 тыс.руб., 9 тыс.руб отправляет в ЦБ

(в резервный фонд), а 81тыс.руб на кредитование. Общий

прирост денежной массы с учётом операции 2-ух коммерческих

банков составил: 90тыс.руб+81тыс.руб=171тыс.руб. Этот

процесс характеризует мультипликативный эффект расширения

банковских депозитов. Оценить размеры увеличения денежной

массы путём создания банками новых денег позволяет:

денежный мультипликатор

16.

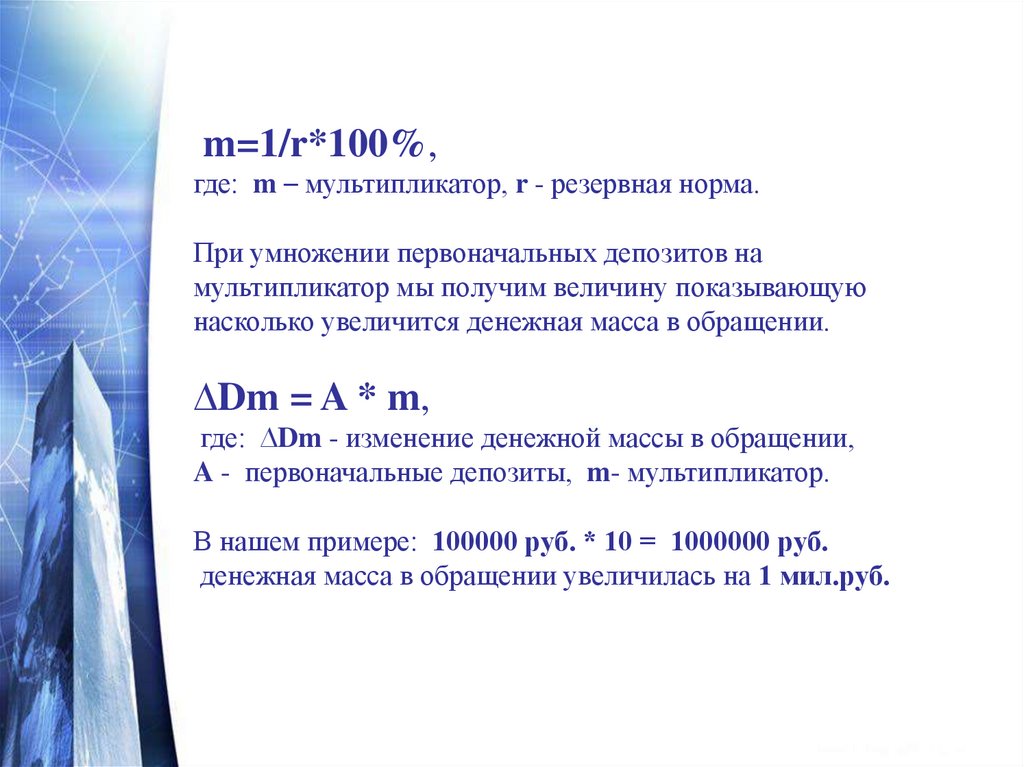

m=1/r*100%,где: m – мультипликатор, r - резервная норма.

При умножении первоначальных депозитов на

мультипликатор мы получим величину показывающую

насколько увеличится денежная масса в обращении.

∆Dm = A * m,

где: ∆Dm - изменение денежной массы в обращении,

A - первоначальные депозиты, m- мультипликатор.

В нашем примере: 100000 руб. * 10 = 1000000 руб.

денежная масса в обращении увеличилась на 1 мил.руб.