Финансы

ФинансыПохожие презентации:

")

Банковско-кредитная система

1.

Тема 8Банковско-кредитная система (БКС)

Ссуда - сумма денег или иное имущество, предоставляемое во временное

пользование.

Кредит – форма отношений на рынке финансовых услуг, сделка по поводу

предоставления денег в долг.

Условия заключения кредитной сделки

Возвратность - обязательное возвращение занятой суммы денег.

Срочность - возврат происходит в заранее оговоренные сроки.

Платность - заемщик платит кредитору определенную сумму, обозначаемую как

процент от величины ссуды.

2.

Основные формы кредитаКоммерческий кредит

Отсрочка платежа за поставленные товары в коммерческих сделках.

Отсрочка

платежа

Банк

Факторинг – покупка задолженности или долговых обязательств у кредитора с

тем, чтобы затем взыскать их с должника. Современный элемент коммерческого

кредита.

3.

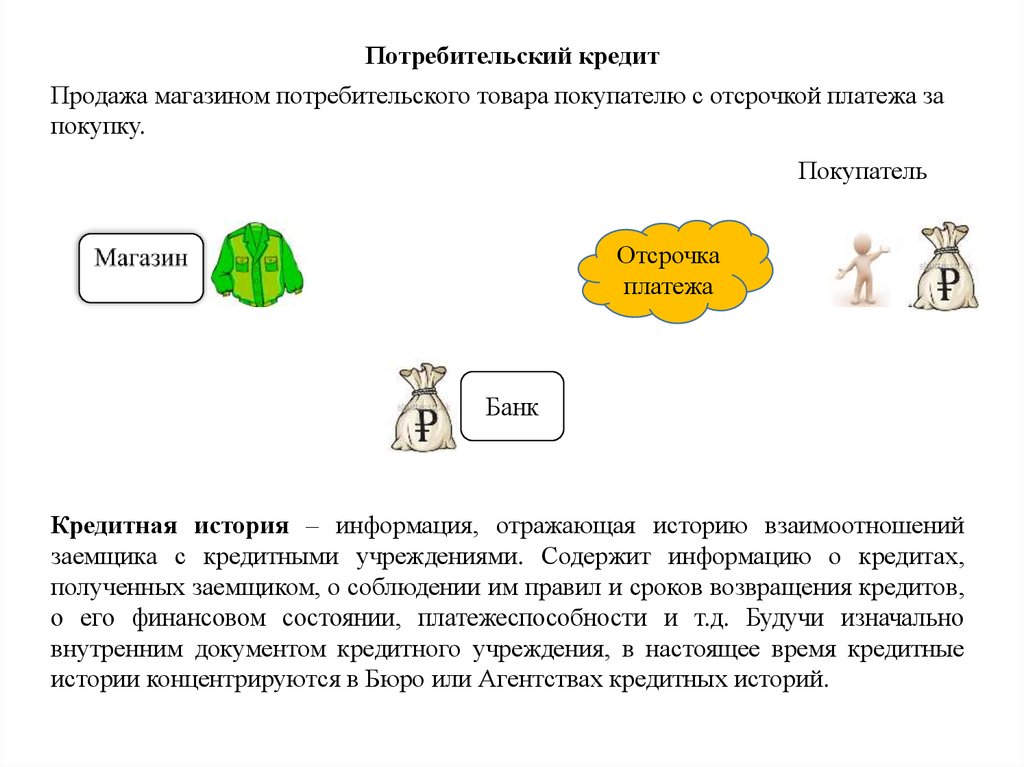

Потребительский кредитПродажа магазином потребительского товара покупателю с отсрочкой платежа за

покупку.

Покупатель

Отсрочка

платежа

Банк

Кредитная история – информация, отражающая историю взаимоотношений

заемщика с кредитными учреждениями. Содержит информацию о кредитах,

полученных заемщиком, о соблюдении им правил и сроков возвращения кредитов,

о его финансовом состоянии, платежеспособности и т.д. Будучи изначально

внутренним документом кредитного учреждения, в настоящее время кредитные

истории концентрируются в Бюро или Агентствах кредитных историй.

4.

Банковский кредитОбеспеченный кредит – банковский кредит, выдача которого обусловлена

предоставлением гарантий (обеспечения) со стороны заемщика. Существует три

основных вида гарантий: залог имущества, залог ценных бумаг, гарантийное

письмо.

Ипотечный кредит – вид обеспеченного связанного кредита, когда ссуда

выдается на покупку недвижимости. Обеспечением служит данная недвижимость,

находящаяся фактически в залоге у кредитора. Отличается длительными сроками

и относительно низкой процентной ставкой.

Связанный кредит – кредит, выдача которого обуславливается рядом условий по

использованию кредитных ресурсов, например, целевой кредит, т.е. кредит на

определенные, строго оговоренные нужды.

5.

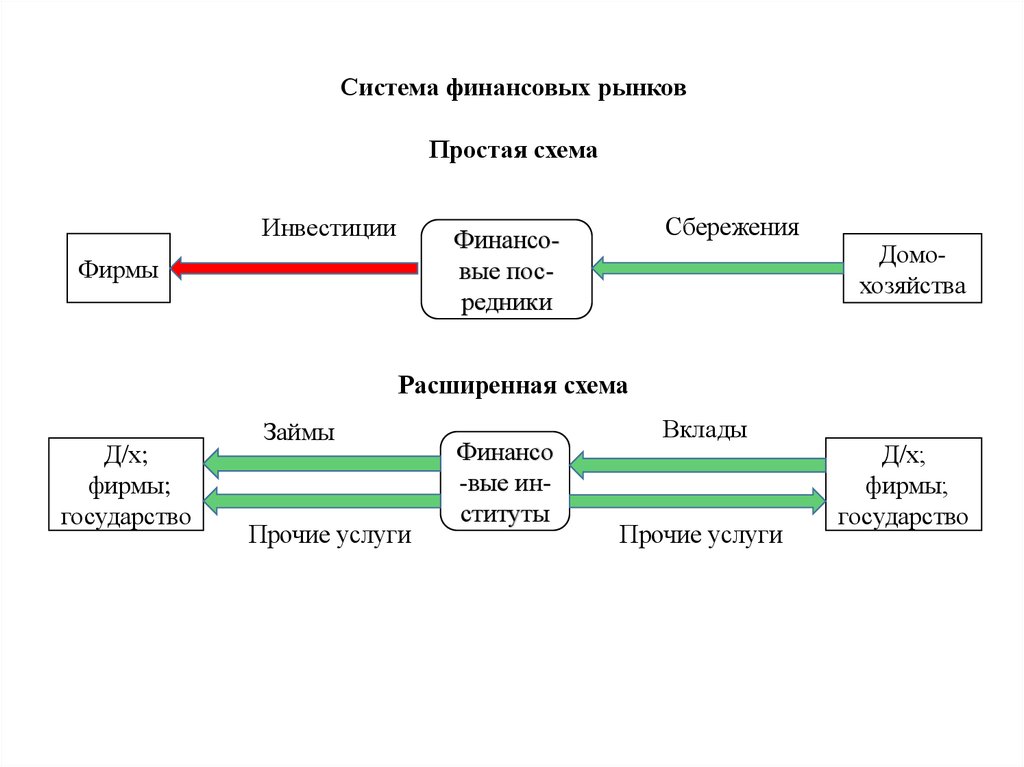

Система финансовых рынковПростая схема

Инвестиции

Сбережения

Финансовые посредники

Фирмы

Домохозяйства

Расширенная схема

Д/х;

фирмы;

государство

Займы

Прочие услуги

Финансо

-вые институты

Вклады

Прочие услуги

Д/х;

фирмы;

государство

6.

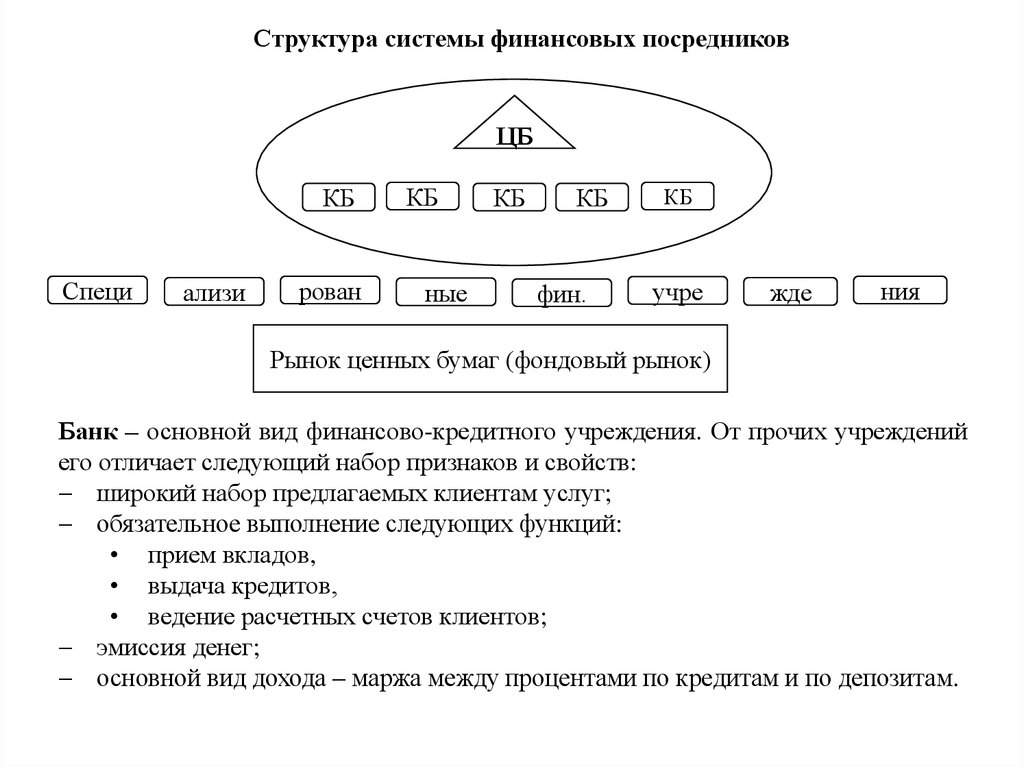

Структура системы финансовых посредниковЦБ

КБ

Специ

ализи

рован

КБ

ные

КБ

КБ

фин.

КБ

учре

жде

ния

Рынок ценных бумаг (фондовый рынок)

Банк – основной вид финансово-кредитного учреждения. От прочих учреждений

его отличает следующий набор признаков и свойств:

широкий набор предлагаемых клиентам услуг;

обязательное выполнение следующих функций:

• прием вкладов,

• выдача кредитов,

• ведение расчетных счетов клиентов;

эмиссия денег;

основной вид дохода – маржа между процентами по кредитам и по депозитам.

7.

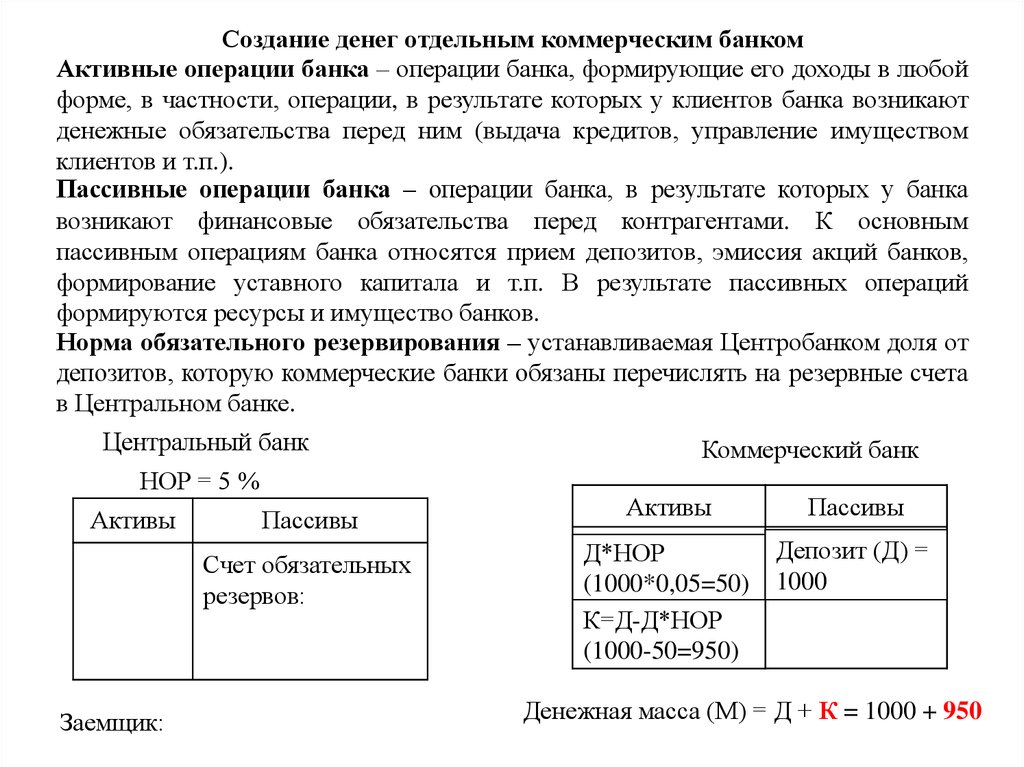

Создание денег отдельным коммерческим банкомАктивные операции банка – операции банка, формирующие его доходы в любой

форме, в частности, операции, в результате которых у клиентов банка возникают

денежные обязательства перед ним (выдача кредитов, управление имуществом

клиентов и т.п.).

Пассивные операции банка – операции банка, в результате которых у банка

возникают финансовые обязательства перед контрагентами. К основным

пассивным операциям банка относятся прием депозитов, эмиссия акций банков,

формирование уставного капитала и т.п. В результате пассивных операций

формируются ресурсы и имущество банков.

Норма обязательного резервирования – устанавливаемая Центробанком доля от

депозитов, которую коммерческие банки обязаны перечислять на резервные счета

в Центральном банке.

Центральный банк

НОР = 5 %

Активы

Пассивы

Счет обязательных

резервов:

Заемщик:

Коммерческий банк

Активы

Пассивы

Д*НОР

(1000*0,05=50)

К=Д-Д*НОР

(1000-50=950)

Депозит (Д) =

1000

Денежная масса (М) = Д + К = 1000 + 950

8.

Многодепозитное расширениеКоммерческий банк Б

ЦБ. НОР = 5%

Активы

Активы

Пассивы

Счет обязательных

резервов:

И ТАК ДАЛЕЕ

Пассивы

Коммерческий банк А

Активы

Пассивы

Д*НОР

Депозит (Д)

(950*0,05=47,5) = 950

Депозит (Д)

Д*НОР

(1000*0,05=50) = 1000

К=Д-Д*НОР

(950-47,5=902,5)

К=Д-Д*НОР

(1000-50=950)

Заемщик:

Заемщик:

Коммерческий банк Г

Коммерческий банк В

Активы

Д*НОР

(857,375*0,05

≈42,9)

К=Д-Д*НОР

(857,37542,9=814,475)

Заемщик:

Пассивы

Депозит (Д)

= 857,375

Активы

Д*НОР

(902,5*0,05

=45,125)

К=Д-Д*НОР

(902,5-45,125

=857,375)

Пассивы

Депозит (Д)

= 902,5

Заемщик:

1

Депозитный мультипликатор МД = НОР

M=Д+Д