Финансы

ФинансыПохожие презентации:

Совершенствование налогообложения и перспективы оптимизации налоговой нагрузки в Республике Беларусь

1. Совершенствование налогообложения и перспективы оптимизации налоговой нагрузки в Республике Беларусь

УО «Белорусский торгово-экономический университетпотребительской кооперации»

Выполнила магистрант группы Нп-11

Говядкова Н.В.

Руководитель – к.э.н., доцент

Якубенко Г. А.

2.

Грамотно построенная налоговая система являетсязалогом экономического успеха любой страны.

В мировой и отечественной практике экономического

анализа наиболее часто используется показатель

налоговой нагрузки на экономику.

3.

Таблица 1 – Реальная налоговая нагрузка наациональную

экономику Республики Беларусь в 2008-2014

гг.

Год

Показатель

1. Валовой

внутренний

продукт (ВВП),

млрд р.

2. Доходы

консолидированн

ого бюджета,

млрд р.

3. Налоговые

доходы, млрд р.

4. Удельный вес

налоговых

доходов в ВВП,

%

2008

2009

129791 137442

65663

46808

36,3

62808

2010

2011

2012

2013

2014

164476

297158

530356

649111

778456

157955

189232,

2

219280,6

138012,

8

164922,

3

189016,8

26,0

25,9

24,3

48754

85608

41304,7 44874,8 73445,9

30,1

27,3

24,7

4.

Рисунок 1 – Налоговая нагрузка на экономику Республики Беларусь5.

Рисунок 2 – Показатели уровня налоговой нагрузки и централизациигосударственных ресурсов Республики Беларусь за 2007-2013 гг.

6.

Таблица 2 – Динамика общих налоговых поступлений врубежных

странах и Республике Беларусь за 1995 – 2011 гг., в % от ВВП

(с учетом взносов на социальное страхование)

7.

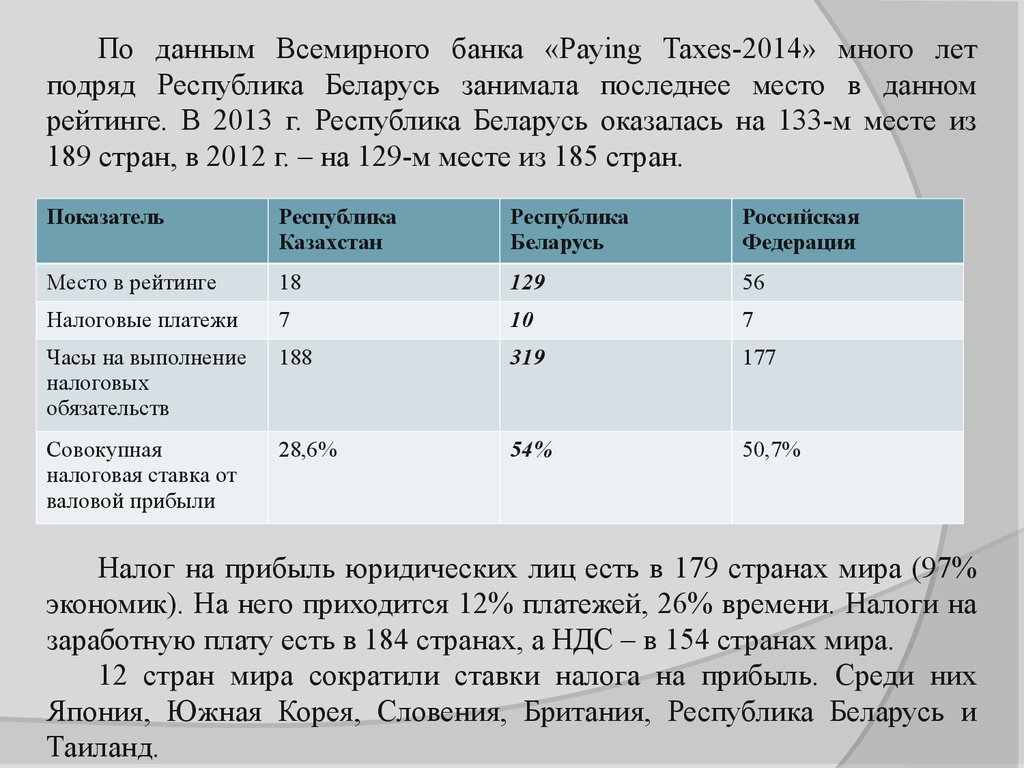

По данным Всемирного банка «Paying Taxes-2014» много летподряд Республика Беларусь занимала последнее место в данном

рейтинге. В 2013 г. Республика Беларусь оказалась на 133-м месте из

189 стран, в 2012 г. – на 129-м месте из 185 стран.

Показатель

Республика

Казахстан

Республика

Беларусь

Российская

Федерация

Место в рейтинге

18

129

56

Налоговые платежи

7

10

7

Часы на выполнение

налоговых

обязательств

188

319

177

Совокупная

налоговая ставка от

валовой прибыли

28,6%

54%

50,7%

Налог на прибыль юридических лиц есть в 179 странах мира (97%

экономик). На него приходится 12% платежей, 26% времени. Налоги на

заработную плату есть в 184 странах, а НДС – в 154 странах мира.

12 стран мира сократили ставки налога на прибыль. Среди них

Япония, Южная Корея, Словения, Британия, Республика Беларусь и

Таиланд.

8.

Рисунок 3 — Роль налога на недвижимость, земельного налога,экологического налога, налога за добычу (изъятие) природных

ресурсов в формировании доходов консолидированного бюджета

Республики Беларусь за 2012-2014 гг.

9.

Рисунок 4 — Роль налога на недвижимость, земельного налога, экологическогоналога, налога за добычу (изъятие) природных ресурсов в формировании налоговых

доходов консолидированного бюджета Республики Беларусь за 2012-2014 гг.

10.

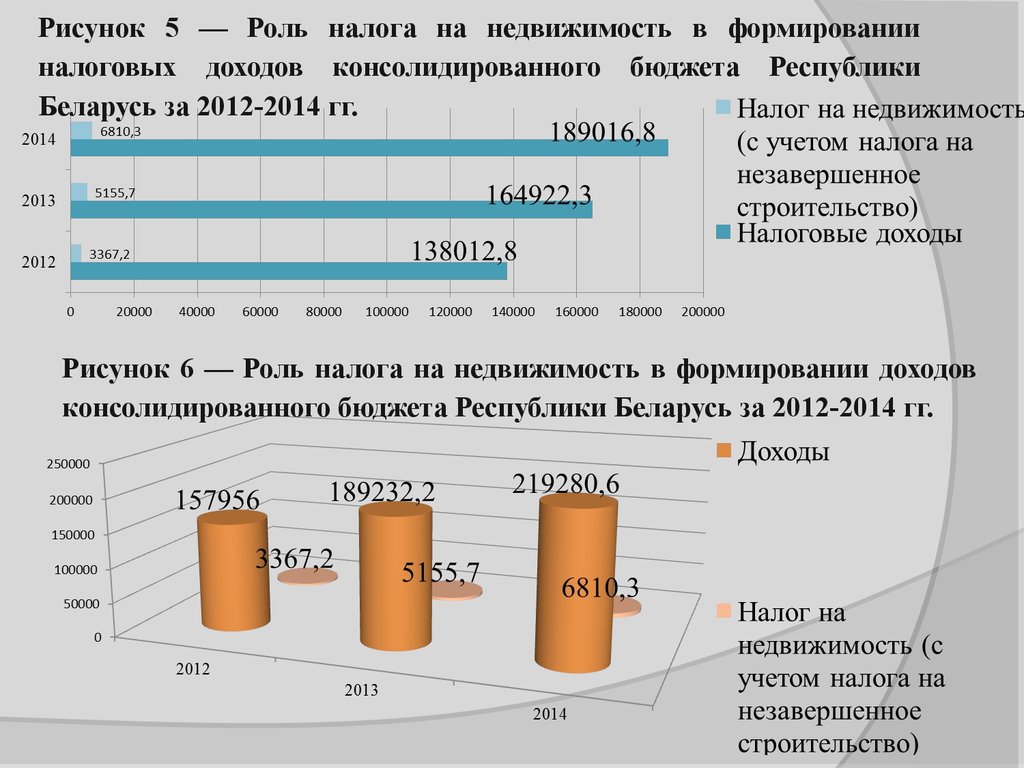

Рисунок 5 — Роль налога на недвижимость в формированииналоговых доходов консолидированного бюджета Республики

Беларусь за 2012-2014 гг.

Рисунок 6 — Роль налога на недвижимость в формировании доходов

консолидированного бюджета Республики Беларусь за 2012-2014 гг.

11.

Таблица 3 — Удельный вес налога на недвижимость в ВВПРеспублики Беларусь в 2006-2014 годах

Годы

Удельный вес в ВВП, %

2006

1,60

2007

1,58

2008

1,58

2009

1,19

2010

0,84

2011

0,53

2012

0,63

2013

0,79

2014

0,87

12.

13.

14.

Рисунок 7 - Структура доходов консолидированного бюджетаРеспублики Беларусь (без учета Фонда социальной защиты

населения) за 2014 г.

15.

В целях предупреждения социального иждивенчества,стимулирования трудоспособных граждан к трудовой

деятельности, обеспечения исполнения конституционной

обязанности граждан по участию в финансировании

государственных расходов путем уплаты налогов, пошлин и

иных платежей Декретом Президента Республики Беларусь №

3 от 02.04.2015 ведена обязанность уплаты сбора на

финансирование государственных расходов в размере не менее

20 базовых величин исходя из размера базовой величины,

установленной на 1 января соответствующего налогового

периода.

16.

Важность и необходимость совершенствованияналоговой системы Республики Беларусь на

сегодняшний день не вызывает никаких сомнений и

является приоритетным направлением государственной

экономической политики.