Финансы

ФинансыПохожие презентации:

Домашняя бухгалтерия

1.

ОСНОВЫ ФИНАНСОВОЙ ГРАМОТНОСТИПреподаватель: к.т.н., магистр экономики

Михайлова Ирина Анатольевна

2.

Домашняя бухгалтерия• это система построения учета личных

(семейных) доходов и расходов. Подразумевает

ведение личного (семейного) бюджета. Еще

недавно ведение домашней бухгалтерии в

тетради или блокноте считалось нормой,

сегодня для этого, как правило, используют

различные мобильные приложение или вебсервисы.

• Упрощение учета привело к тому, что сегодня

гораздо больше людей осознанно подходят к

управлению своими финансами.

3.

Основные признаки домохозяйства –это:

1.

2.

3.

4.

Совместное проживание и обустройство быта.

Совместное ведение хозяйства.

Обладание определёнными ресурсами.

Самостоятельность в принятии хозяйственных

решений.

5. Стремление к максимальному удовлетворению

потребностей.

4.

Виды домохозяйств:1. Единичные домохозяйства или просто домохозяйства.

Единичные домохозяйства образованы одиночками, отдельными или несколькими семьями , а

также этими семьями совместно с одиночками. Единичные домохозяйства в РФ в своем составе

насчитывают 139млн. человек, что составляет 94% всего населения страны.

2. Групповые домохозяйства.

Групповые домохозяйства образованы постоянными или временными группами людей для

совместной организации и обустройства своего быта в различных общежитиях и интернатах, в

солдатских казармах, кельях монастырей и бараках исправительно-трудовых учреждений. Они в РФ

объединяют 9млн. человек, или 6%всего населения страны.

Современные исследователи считают, что все домохозяйства можно разделить

на семейные, несемейные и общественные.

К общественному домохозяйству относят лиц, проживающих в учреждениях постоянно или в

течение длительного времени. Примеры таких домохозяйство: общежитие, школа-интернат,

интернаты для престарелых и другие институциональных заведения, монастыри и проч. Сюда же

могут быть отнесены военнослужащие, проживающие в гарнизонах; долгосрочные пациенты в

больницах; заключенные, отбывающие длительные сроки заключения и т. п.

1.

Несемейное домохозяйство — домохозяйство, состоящее из одного члена или не имеющее в

своем составе членов, связанных отношениями супружества, родительства или родства.

2.

Семейное домохозяйство — домохозяйство, хотя бы некоторые члены которого связаны

отношениями супружества- родительства-родства.

5.

Бюджет –• смета доходов и расходов частного лица,

организации или государства в целом,

устанавливаемая на определенный временной

период - как правило, на год.

Бюджет представляет собой финансовый план,

при помощи которого можно прогнозировать

будущие поступления и затраты. Исходя из того,

для кого определяется бюджет, он может быть

государственным; бюджетом организации;

семейным (бюджетом домохозяйства).

6.

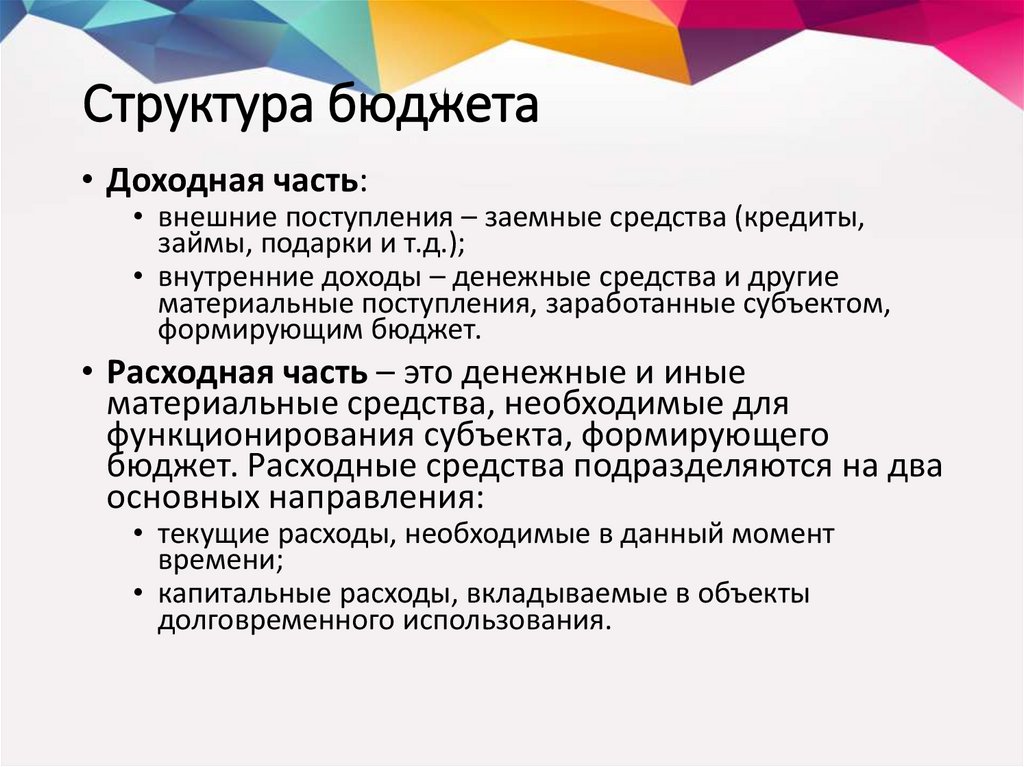

Структура бюджета• Доходная часть:

• внешние поступления – заемные средства (кредиты,

займы, подарки и т.д.);

• внутренние доходы – денежные средства и другие

материальные поступления, заработанные субъектом,

формирующим бюджет.

• Расходная часть – это денежные и иные

материальные средства, необходимые для

функционирования субъекта, формирующего

бюджет. Расходные средства подразделяются на два

основных направления:

• текущие расходы, необходимые в данный момент

времени;

• капитальные расходы, вкладываемые в объекты

долговременного использования.

7.

Цель домохозяйства1. Целенаправленность -общая цель ведения

домашнего хозяйства - достижение высокого

уровня обустройства домашнего быта и

повышение материального благосостояния

семьи.

2. Другие цели домохозяйств могут быть

различными в зависимости от ценностных

ориентации семей, их ресурсов и

возможностей.

8.

Начало года — отличное время,чтобы определить финансовые

цели. Но без учета личных финансов

планировать и достигать цели

сложно. Ведение бюджета поможет

взять деньги под контроль и

реализовать финансовые планы.

9.

Виды личного бюджета1. Совместный.

2. Условно-совместный.

3. Раздельный.

4. Единоличный.

10.

Три способа вести бюджет• Способ 1 — бумажный вариант.

• Способ 2 — Excel и Google Таблицы.

• Способ 3 — специальные программы и

мобильные приложения.

11.

Этапы ведения бюджета• Этап 1. Сформулировать цель.

• Этап 2. Собрать исходную информацию.

• Этап 3.Проанализировать данные.

• Этап 4.Найти резервы.

• Этап 5. Запланировать доходы и расходы на

месяц.

• Этап 6. Проанализировать результаты и

скорректировать план.

12.

Чек-лист по ведению семейногобюджета

• Договориться с членами семьи, что будете вести семейный бюджет

Объясните преимущества и подготовьте ответы на возможные возражения.

• Выбрать способ ведения бюджета

Блокнот, таблица Excel или Google, приложение на смартфон или компьютер.

• Записывать в течение месяца все доходы и расходы

Обязательно указывайте наименование статьи, например, счет за газ, покупка продуктов. Будьте

дисциплинированными — это один из принципов ведения семейного бюджета.

• Подвести итоги первого месяца

Определите разницу между доходами и расходами.

• Сформулировать финансовую цель или цели

Укажите срок ее достижения и необходимую сумму. Включите расходы на ее реализацию в бюджет.

Если на реализацию цели не хватает средств, определить возможные резервы: как снизить затраты и

повысить доход.

• Подготовить удобную таблицу на следующий месяц

Выделите категории доходов и затрат, колонки План и Факт. Включите затраты на достижение цели.

• Подвести итоги второго месяца

Проанализируйте, где удалось выполнить план или даже его улучшить, а где нет, и почему.

• Скорректировать план на третий месяц

При составлении бюджета учтите итоги предыдущего месяца.

13.

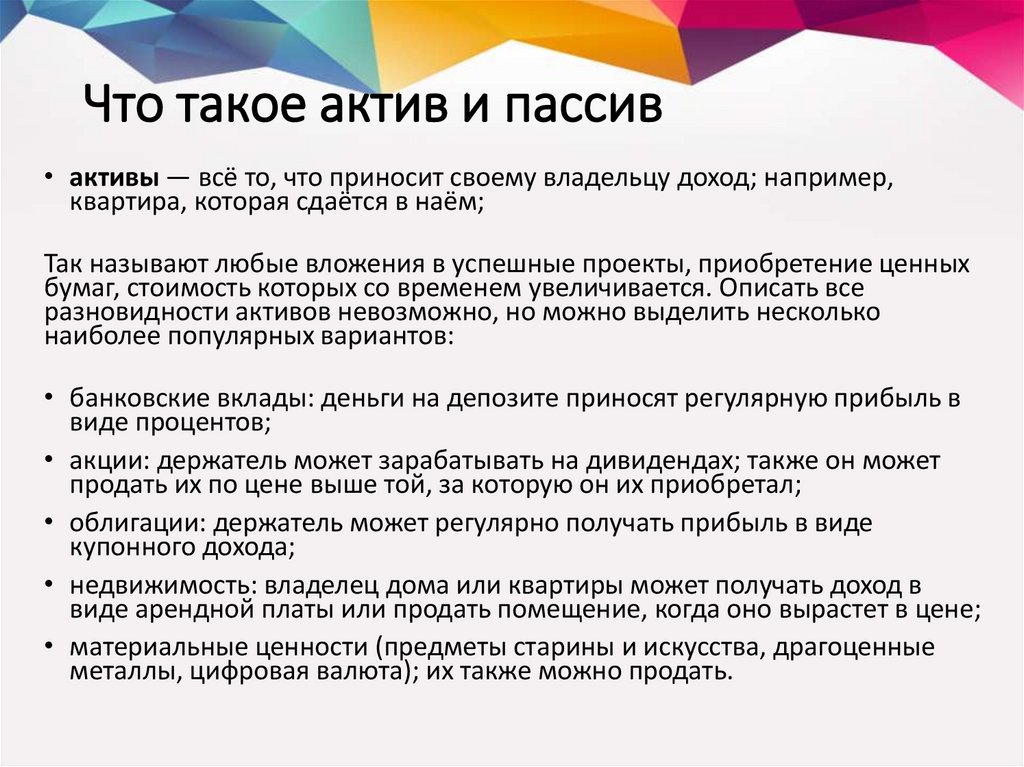

Что такое актив и пассив• активы — всё то, что приносит своему владельцу доход; например,

квартира, которая сдаётся в наём;

Так называют любые вложения в успешные проекты, приобретение ценных

бумаг, стоимость которых со временем увеличивается. Описать все

разновидности активов невозможно, но можно выделить несколько

наиболее популярных вариантов:

• банковские вклады: деньги на депозите приносят регулярную прибыль в

виде процентов;

• акции: держатель может зарабатывать на дивидендах; также он может

продать их по цене выше той, за которую он их приобретал;

• облигации: держатель может регулярно получать прибыль в виде

купонного дохода;

• недвижимость: владелец дома или квартиры может получать доход в

виде арендной платы или продать помещение, когда оно вырастет в цене;

• материальные ценности (предметы старины и искусства, драгоценные

металлы, цифровая валюта); их также можно продать.

14.

Пассивы• пассивы — всё то, на что человек тратит деньги

без возможности получить доход; например, это

отпуск.

• Пассивом можно назвать любые виды займов,

кредитные карты и убыточный бизнес,

требующий регулярных денежных вложений

при отсутствии прибыли.

15.

Доходы и расходы семьи• Доходы семьи – это денежные и материальные

средства, которые семья получает от других лиц

или организаций. Источники доходов семьи –

это то, от чего или откуда семья получает

деньги.

• Семейные расходы – это сумма материальных

средств, которые были использованы членами

семьи за некоторое время.

16.

зарплатаДОХОДЫ

пенсия

ПЕТРОВЫ

покупка продуктов

питания

РАСХОДЫ

оплата коммунальных услуг

17.

Ресурсы семьи1

3

Материальные ресурсы

Информационные ресурсы

2 Трудовые ресурсы

4

Финансовые ресурсы

ДОХОДЫ

18.

заработная платастипендия

пособие

пенсия

доход от бизнеса

Доходы

семьи

доход от подсобного хозяйства

доход от сдачи внаём квартиры, дома и

др.

доход от банковских вкладов

19.

Доходы семьиФиксированный

доход

пенсия

стипендия

пособие

Переменный

доход

выигрыш в лотерею

доход от бизнеса

20.

Фиксированнаязарплата

Январь

Февраль

Переменная

зарплата

Март

Январь

Февраль

Март

21.

Сдаём в арендуквартиру

По суткам

20 дней

10 дней

На год

365 дней

22.

Доходы семьиДенежные

доходы

Складываются из денежных поступлений в

виде заработной платы, социальных выплат

(пенсий, стипендий, пособий), доходов от

банковских вкладов, от бизнеса и от

собственности, а также из средств,

полученных от продажи продукции личного

подсобного и домашнего хозяйства.

Натуральные

доходы

Это продукция, полученная в счёт

оплаты труда и произведённая

домашними хозяйствами для

собственного потребления.

23.

Обязательныерасходы

Расходы семьи

Произвольные

расходы

питание

бытовая техника

одежда

предметы роскоши

жильё

досуг

коммунальные услуги

отдых

лекарства или транспорт

24.

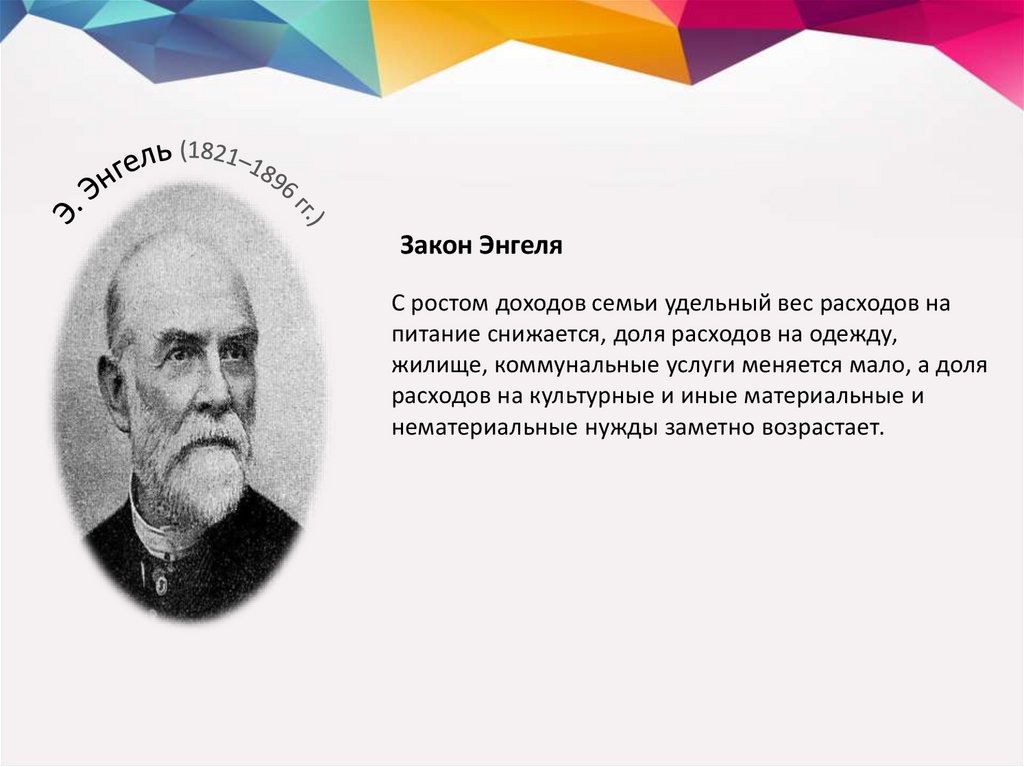

Закон ЭнгеляС ростом доходов семьи удельный вес расходов на

питание снижается, доля расходов на одежду,

жилище, коммунальные услуги меняется мало, а доля

расходов на культурные и иные материальные и

нематериальные нужды заметно возрастает.

25.

майДОХОДЫ

Семейный

бюджет

РАСХОДЫ

26.

Доходы населения иих распределение

27.

Доходы населенияДоход в самом общем виде – это та сумма

денег, которую человек получает или

зарабатывает в течение определенного

времени (года).

28.

Виды доходовoНоминальный доход - это количество денег,

полученное отдельными лицами в течение

некоторого периода времени

oРасполагаемый доход - это доход, который

может быть использован для личного

потребления и личных сбережений

oРеальный

доход

представляет

собой

количество товаров и услуг, которые можно

купить на располагаемый доход в течение

определенного периода, то есть с поправкой на

изменение уровня цен

29.

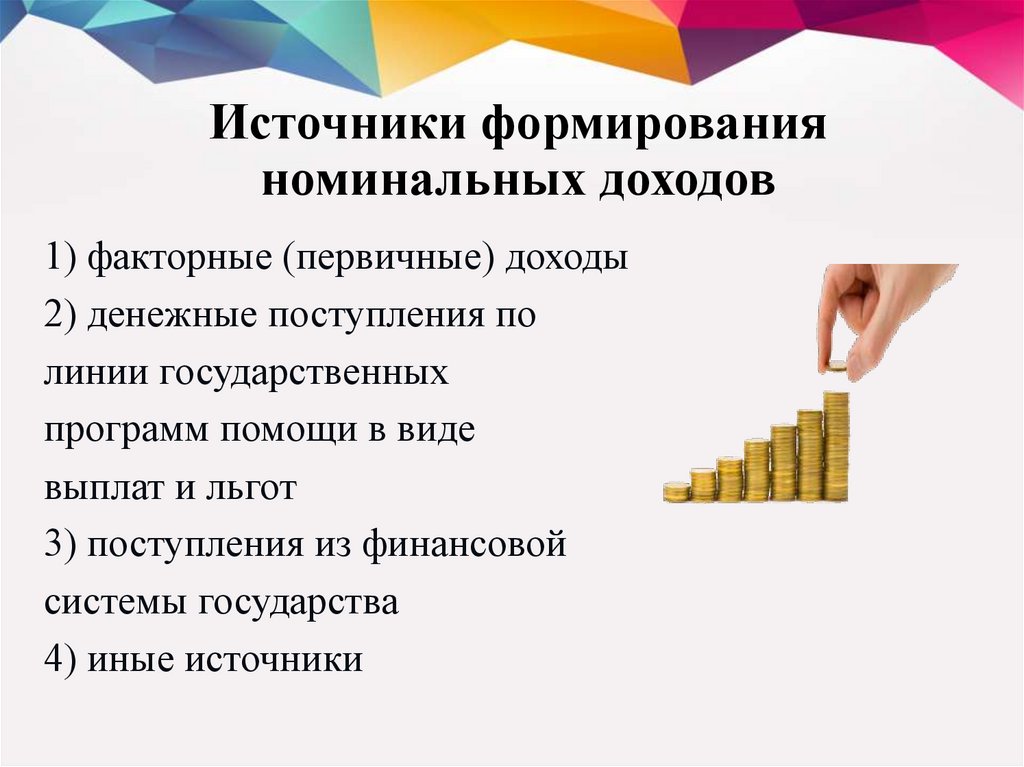

Источники формированияноминальных доходов

1) факторные (первичные) доходы

2) денежные поступления по

линии государственных

программ помощи в виде

выплат и льгот

3) поступления из финансовой

системы государства

4) иные источники

30.

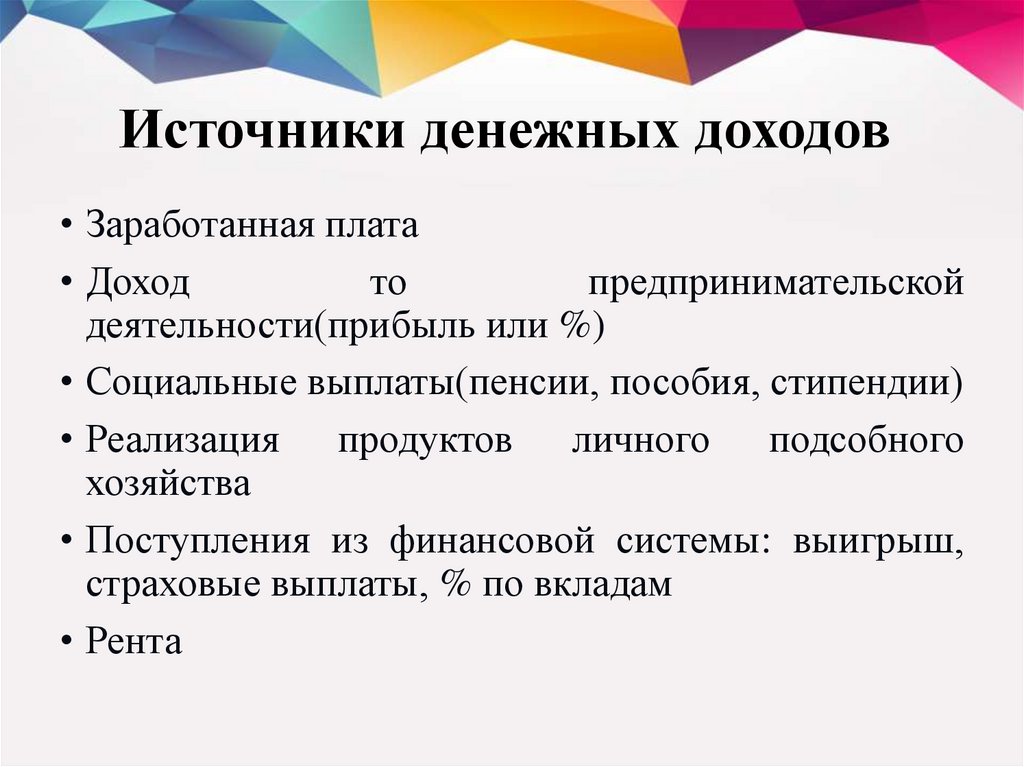

Источники денежных доходов• Заработанная плата

• Доход

то

предпринимательской

деятельности(прибыль или %)

• Социальные выплаты(пенсии, пособия, стипендии)

• Реализация продуктов личного подсобного

хозяйства

• Поступления из финансовой системы: выигрыш,

страховые выплаты, % по вкладам

• Рента

31.

Заработная плата –это сумма денег, уплачиваемая предпринимателемработнику за единицу времени услуг труда.

Под номинальной

заработной

платой

понимается сумма

денег, которую

получает наемный

работник за свой

дневной,

недельный,

месячный труд

Реальная

заработная плата

- это та масса

товаров и услуг,

которую можно

приобрести за

номинальную

заработную плату

32.

Распределение доходовВ разных странах и в разные периоды действуют

различные системы формирования доходов населения.

Чаще всего выделяют следующие четыре основных

принципа распределения .

• Уравнительное распределение

• Рыночное распределение

• Распределение по накопленному имуществу

• Привилегированное распределение

33.

ПРАКТИЧЕСКАЯ РАБОТА №234.

SWOT-анализ• SWOT-анализ — это метод стратегического

планирования. Он используется, чтобы помочь

человеку или организации определить свои

сильные и слабые стороны, возможности и

угрозы, связанные с конкуренцией или

планированием проекта.

35.

SWOT-анализ• Strengths (сильные стороны) — преимущества;

• Weaknesses (слабые стороны) — недостатки;

• Opportunities (возможности) — факторы внешней среды, дающие

преимущества;

• Threats (угрозы) — факторы, которые могут потенциально ухудшить

положение финансов.

36.

Данный анализ в личных финансахнеобходим для того, чтобы:

• Оценить сильные стороны и использовать их по

максимуму.

• Оценить слабые стороны и возможно их

исправить/проработать.

• Составить финансовый план-стратегию исходя из

внешних угроз и возможностей.

• Эффективно спланировать финансы с учетом

реализации возможности более быстрого

достижения цели. Для наглядного представления

картины:

возьмите лист бумаги, разделите лист на 4 равные

части, пропишите/обозначьте каждую категорию.

37.

S — STRENGTHS: сильные стороныПропишите следующие пункты:

• личные характеристики,

• в чем вы сильны,

• что вы делаете на отлично,

• в чем ваша уникальность.

Чтобы лучше выполнить анализ, ответьте себе на вопросы:

• Какими достоинствами вы обладаете (которых нет у других)?

• К каким ресурсам вы имеете доступ?

• Какими достижениями вы гордитесь больше всего?

• Что конкретно другие люди считают вашей сильной

стороной?

38.

Примеры сильных сторон:• стрессоустойчивость (готовы видеть -30% в

портфеле);

• аналитический склад ума;

• высокая квалификация;

• многозадачность;

• крепкое здоровье;

• бережливость;

• расчетливость;

• прагматичность и т.д.

39.

Поскольку мы говорим о финансах,рассмотрим также следующие

характеристики:

• умение грамотно распоряжаться денежными

средствами;

• наличие финансовых ресурсов — подушки

безопасности, средств для инвестирования;

• возможность инвестировать/сберегать средства с

каждой з/п (дохода);

• умение самостоятельно составлять инвестиционный

портфель (скоро это тоже можно будет указать);

• умение правильно высчитывать и прорабатывать

истинные цели и т.д.

40.

W — WEAKNESSES: слабые стороныПропишите, какие замечали у себя

недостатки/слабые стороны финансового

поведения, которые мешали вам достигнуть

поставленных целей. Инвестору важно знать свои

слабые стороны, чтобы проработать их и

возможно исправить. Прежде чем приступить,

спросите себя:

• Каких заданий чаще всего вы избегаете, потому

что чувствуете себя неуверенно?

• Какие ваши негативные рабочие привычки?

• Есть ли у вас черты характера, которые

постоянно тянут вас назад?

41.

Примеры слабых сторон:• незнание/неумение чего-либо, что могло бы увеличить финансовые ресурсы.

Может быть это знания в профессиональной сфере, которые выведут вас на более

высокий доход (проработать данный момент, чтобы исправить – узнать и

применить);

• лень. Чаще всего лень связана с отсутствием мотивации. Получается, что цель вам

не очень и нужна. Тогда возвращаемся к вопросу постановки целей и страничного

финансового плана;

• нехватка ресурсов;

• расточительность;

• неэффективное финансовое планирование;

• нерациональное использование собственных средств. Здесь можно начать вести

учет бюджета, чтобы понять — куда уходят деньги;

• недостаточное знание фондового рынка;

• слабость к спонтанным непредвиденным покупкам (проработать истинную цель

таких покупок);

• слабое здоровье.

После того как вы составили список слабых сторон, пропишите по каждому пункту —

как можно улучшить ситуацию через призму возможностей.

42.

O — OPPORTUNITIES: возможности• Пропишите сферы вашей жизни, которые можно

проработать и тем самым улучшить финансовые

ресурсы.

• А далее, посмотрев на слабые стороны, обдумайте

— как можно их превратить в возможности.

• Если вы хотите инвестировать, то незнание основ

фондового рынка может привести к большим

ошибкам. А вот знание – к увеличению доходности

и к возможности более быстрого достижения цели.

• Подумайте, какие еще внешние факторы могут

благоприятно повлиять на достижение целей.

43.

С чего можно начать? Разберем напримере:

• как можно увеличить стоимость рабочего часа;

• где и чему вы можете научиться;

• как получить знания в области фондового рынка

(для этого все мы здесь и собрались);

• как получить грант в профессиональной сфере;

• как принять участие и победить в проекте с

целью повышения шансов на продвижение по

службе;

• как принять участие в выставке. У каждого из

нас будет свой уникальный список

возможностей и способы реализации.

44.

T — THREATS: риски и угрозыЭто факторы внешней среды, которые могут притормозить финансовые планы и/или

не позволят достичь поставленных целей. SWOT-анализ поможет продумать как их

избежать или максимально подготовиться.

Что можно считать угрозами:

• Банкротство банка/брокера, где вы хранили вклад/инвестировали.

Минимизировать риск поможет выбор надежных банков/брокеров.

• Экономический кризис.

• Внешние санкции.

• Природные катаклизмы — наводнения, ураганы, землетрясение. Если это частые

случаи в вашем регионе, можно подумать над страхованием имущества.

• Кража, финансовые махинации.

• Инфляция. Для ее минимизации стоит инвестировать в нескольких валютах.

• Потеря работы. Финансовая подушка безопасности минимизирует/ смягчит риск на

первом этапе.

• Болезнь либо смерть.

• Угрозы, последствия которых трудно минимизировать — войны, перевороты,

революции, забастовки.

• Итак, теперь объединим все составляющие в единую таблицу и посмотрим на

картину в целом.

45.

Как может выглядеть SWOT анализ:46.

ИТОГ• Ваш анализ может включать в себя гораздо

больше пунктов. После составления таблицы

можно увидеть целостную картину нынешней

ситуации и выявить путь достижения

поставленных целей.

• Теперь вы учли все свои сильные и слабые

стороны, проанализировали имеющиеся

ресурсы и сформировали план достижения

желаемого с учетом возможностей.