Финансы

ФинансыПохожие презентации:

")

Оценка эффективности проекта. Тема 8

1.

Проектная деятельностьТема 8. Оценка эффективности проекта.

2.

Общая характеристика методов оценки эффективностиМеждународная практика оценки эффективности инвестиций существенно базируется на

концепции временной стоимости денег и основана на следующих принципах:

Оценка эффективности использования инвестируемого капитала производится путем

сопоставления денежного потока (cash flow), который формируется в процессе реализации

инвестиционного проекта и исходной инвестиции. Проект признается эффективным, если

обеспечивается возврат исходной суммы инвестиций и требуемая доходность для инвесторов,

предоставивших капитал.

Инвестируемый капитал равно как и денежный поток приводится к настоящему времени или к

определенному расчетному году (который как правило предшествует началу реализации проекта).

Процесс дисконтирования капитальных вложений и денежных потоков производится по различным

ставкам дисконта, которые определяются в зависимости от особенностей инвестиционных

проектов. При определении ставки дисконта учитываются структура инвестиций и стоимость

отдельных составляющих капитала.

3.

Суть всех методов оценки базируется на следующей простой схеме:Исходные инвестиции при реализации какого-либо проекта генерируют денежный поток CF1, CF2, ... , CFn.

Инвестиции признаются эффективными, если этот поток достаточен для

•возврата исходной суммы капитальных вложений и

•обеспечения требуемой отдачи на вложенный капитал.

Наиболее распространены следующие показатели эффективности капитальных вложений:

•дисконтированный срок окупаемости (DPP).

•чистое современное значение инвестиционного проекта (NPV),

•внутренняя норма прибыльности (доходности, рентабельности) (IRR),

Данные показатели равно как и соответствующие им методы, используются в двух вариантах:

•для определения эффективности независимых инвестиционных проектов (так называемая абсолютная

эффективность), когда делается вывод о том принять проект или отклонить,

•для определения эффективности взаимоисключающих друг друга проектов (сравнительная эффективность),

когда делается вывод о том, какой проект принять из нескольких альтернативных.

4.

Обобщающими характеристикамифинансовых потоков являются:

- наращенная стоимость; производится

операция наращение.

Используется

при

определении

накопленной суммы вклада или долга

- текущая стоимость: производится

операция дисконтирование

Используется

при

определении

первоначальной суммы вклада, при

оценке

инвестиционных

проектов,

ценных бумаг

5.

Ставкадисконтирования это процентная

ставка,

используемая для

пересчёта будущих

потоков доходов в

единую величину

текущей

стоимости.

6.

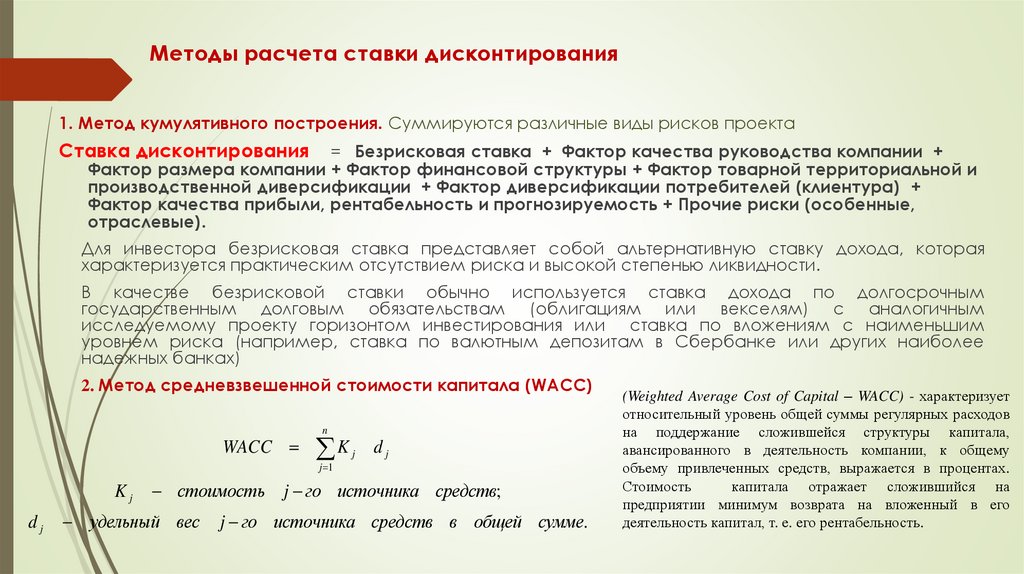

Методы расчета ставки дисконтирования1. Метод кумулятивного построения. Суммируются различные виды рисков проекта

Ставка дисконтирования

= Безрисковая ставка + Фактор качества руководства компании +

Фактор размера компании + Фактор финансовой структуры + Фактор товарной территориальной и

производственной диверсификации + Фактор диверсификации потребителей (клиентура) +

Фактор качества прибыли, рентабельность и прогнозируемость + Прочие риски (особенные,

отраслевые).

Для инвестора безрисковая ставка представляет собой альтернативную ставку дохода, которая

характеризуется практическим отсутствием риска и высокой степенью ликвидности.

В качестве безрисковой ставки обычно используется ставка дохода по долгосрочным

государственным долговым обязательствам (облигациям или векселям) с аналогичным

исследуемому проекту горизонтом инвестирования или ставка по вложениям с наименьшим

уровнем риска (например, ставка по валютным депозитам в Сбербанке или других наиболее

надежных банках)

2. Метод средневзвешенной стоимости капитала (WACC)

WACC

n

K

j 1

Kj

dj

стоимость

удельный вес

j

dj

j го источника средств;

j го источника средств в общей сумме.

(Weighted Average Cost of Capital – WACC) - характеризует

относительный уровень общей суммы регулярных расходов

на поддержание сложившейся структуры капитала,

авансированного в деятельность компании, к общему

объему привлеченных средств, выражается в процентах.

Стоимость

капитала отражает сложившийся на

предприятии минимум возврата на вложенный в его

деятельность капитал, т. е. его рентабельность.

7.

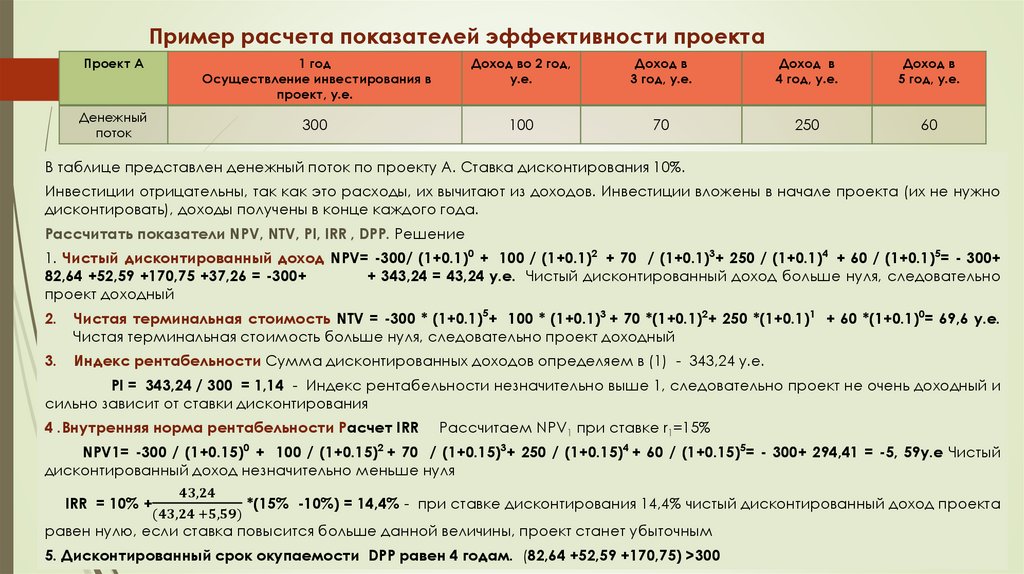

Показатели оценки инвестиционных проектовЭтот метод основан на сопоставлении величины исходной инвестиции (IС) с общей суммой дисконтированных чистых

денежных поступлений (Pk), генерируемых ею в течение прогнозируемого срока (n), Поскольку приток денежных средств

распределен во времени, он дисконтируется с помощью ставки (r), устанавливаемой инвестором самостоятельно исходя

из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал. Если

NРV > 0, то проект следует принять, он выгодный;

NРV < 0, то проект следует отвергнуть; он убыточный;

NРV = 0, то проект ни прибыльный, ни убыточный - он окупаемый.

Этот метод основан на приведении элементов денежного потока (IС) и (Pk), к моменту окончания проекта.

Если

NTV> 0, то проект следует принять, он выгодный

NTV< 0, то проект следует отвергнуть; он убыточный;

NTV = 0, то проект окупаемый.

Критерии NTV и NPV дублируют друг друга, т.е. отбор проекта по одному из них дает в точности такой же

результат при использовании другого критерия.

Показатель характеризует уровень доходов на единицу затрат, т.е. эффективность вложений — чем больше

значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект. Благодаря

этому критерий PI очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно

одинаковые значения NPV .

PI > 1, то проект следует принять, он выгодный

PI < 1, то проект следует отвергнуть; он убыточный;

PI = 1, то проект окупаемый.

Критерии NTV и NPV дублируют друг друга, т.е. отбор проекта по одному из них дает в точности такой же

результат при использовании другого критерия.

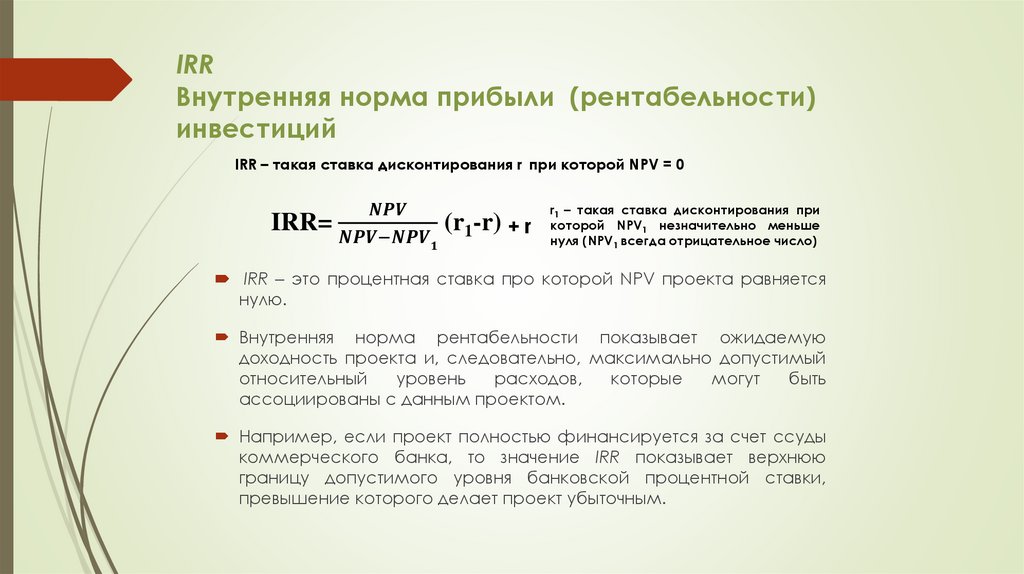

IRR показывает ожидаемую доходность проекта и, следовательно, максимально допустимый относительный

уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью

финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу

допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

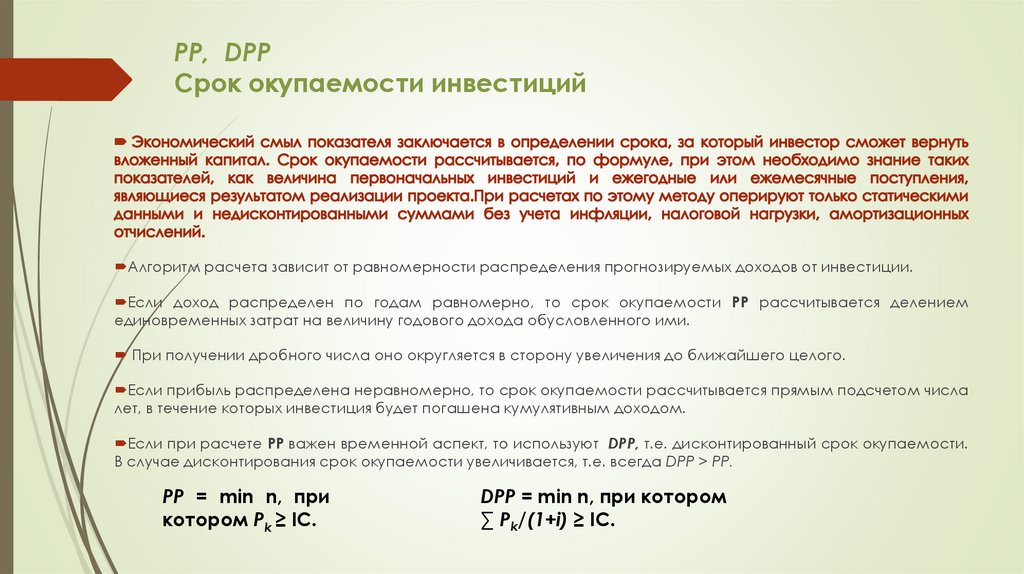

РР = min n, при

котором Рk ≥ IC.

DPP = min n, при котором

∑ Рk/(1+i) ≥ IC.

Алгоритм расчета зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если

доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных

затрат на величину годового дохода. обусловленного ими. При получении дробного числа оно округляется в

сторону увеличения до ближайшего целого. Если прибыль распределена неравномерно, то срок окупаемости

рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным

доходом. Если при расчете РР важен временной аспект, то используют DPP, т.е. дисконтированный срок

окупаемости. В случае дисконтирования срок окупаемости увеличивается, т.е. всегда DPP > РР.

8.

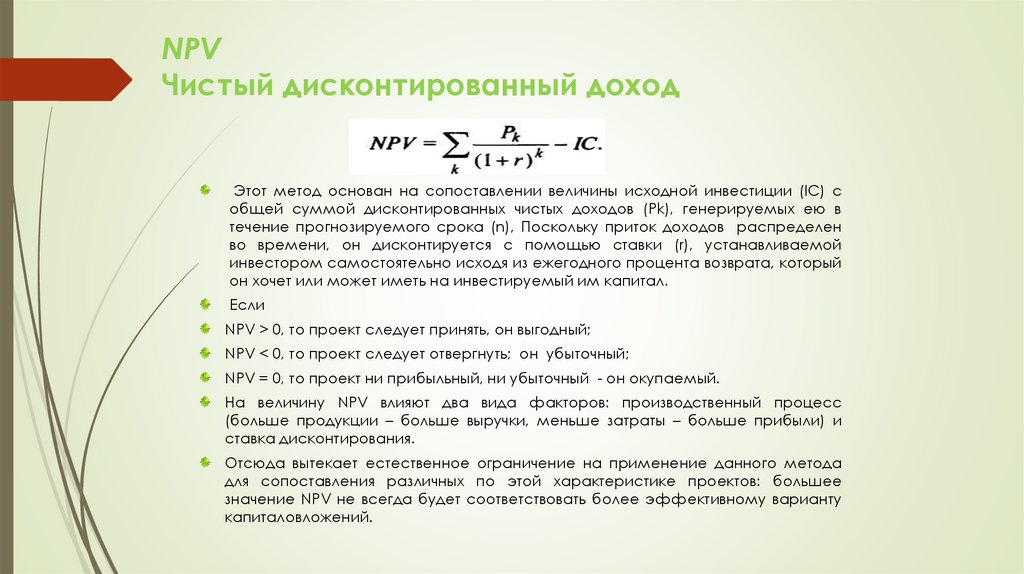

NРVЧистый дисконтированный доход

Этот метод основан на сопоставлении величины исходной инвестиции (IС) с

общей суммой дисконтированных чистых доходов (Pk), генерируемых ею в

течение прогнозируемого срока (n), Поскольку приток доходов распределен

во времени, он дисконтируется с помощью ставки (r), устанавливаемой

инвестором самостоятельно исходя из ежегодного процента возврата, который

он хочет или может иметь на инвестируемый им капитал.

Если

NРV > 0, то проект следует принять, он выгодный;

NРV < 0, то проект следует отвергнуть; он убыточный;

NРV = 0, то проект ни прибыльный, ни убыточный - он окупаемый.

На величину NPV влияют два вида факторов: производственный процесс

(больше продукции – больше выручки, меньше затраты – больше прибыли) и

ставка дисконтирования.

Отсюда вытекает естественное ограничение на применение данного метода

для сопоставления различных по этой характеристике проектов: большее

значение NPV не всегда будет соответствовать более эффективному варианту

капиталовложений.

9.

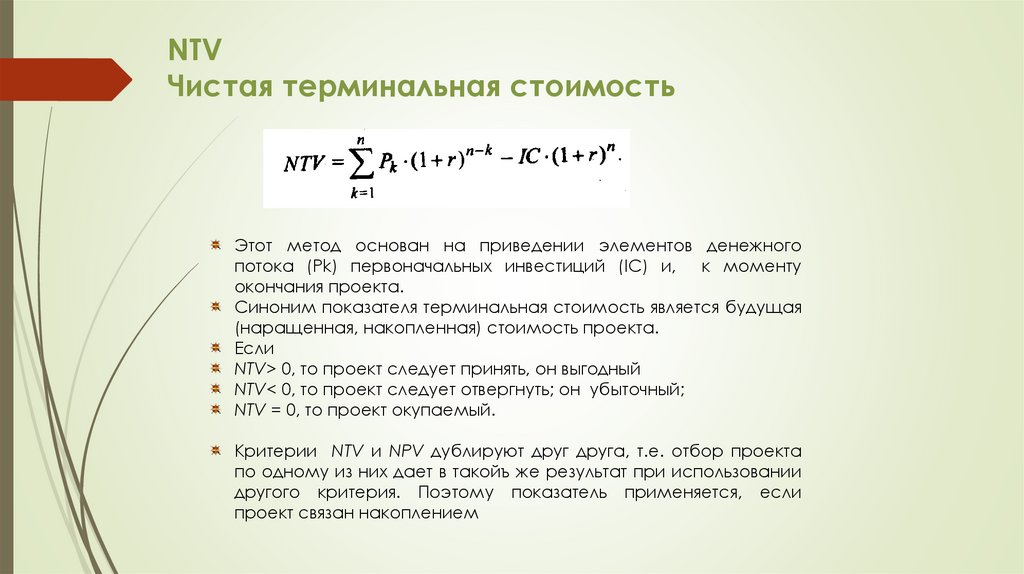

NTVЧистая терминальная стоимость

Этот метод основан на приведении элементов денежного

потока (Pk) первоначальных инвестиций (IС) и, к моменту

окончания проекта.

Синоним показателя терминальная стоимость является будущая

(наращенная, накопленная) стоимость проекта.

Если

NTV> 0, то проект следует принять, он выгодный

NTV< 0, то проект следует отвергнуть; он убыточный;

NTV = 0, то проект окупаемый.

Критерии NTV и NPV дублируют друг друга, т.е. отбор проекта

по одному из них дает в такойъ же результат при использовании

другого критерия. Поэтому показатель применяется, если

проект связан накоплением

10.

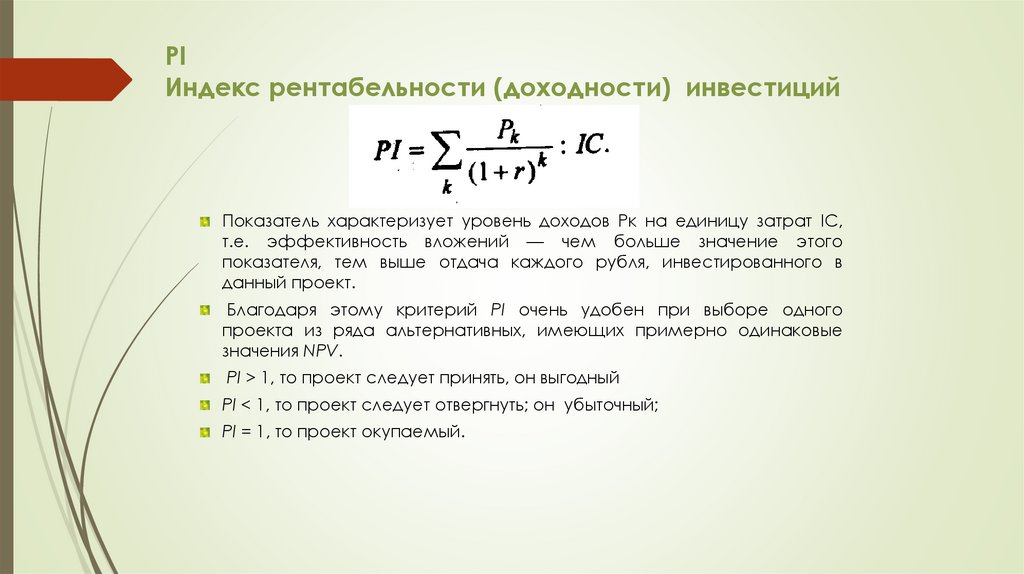

PIИндекс рентабельности (доходности) инвестиций

Показатель характеризует уровень доходов Рк на единицу затрат IC,

т.е. эффективность вложений — чем больше значение этого

показателя, тем выше отдача каждого рубля, инвестированного в

данный проект.

Благодаря этому критерий PI очень удобен при выборе одного

проекта из ряда альтернативных, имеющих примерно одинаковые

значения NPV.

PI > 1, то проект следует принять, он выгодный

PI < 1, то проект следует отвергнуть; он убыточный;

PI = 1, то проект окупаемый.

11.

IRRВнутренняя норма прибыли (рентабельности)

инвестиций

IRR – такая ставка дисконтирования r при которой NPV = 0