:")

:")

")

:")

")

, ARR")

Финансы

ФинансыПохожие презентации:

. Тема 9. Методы обоснования реальных инвестиций")

Динамические методы оценки реальных инвестиционных проектов

1. Лекция 3:

Динамические методыоценки реальных

инвестиционных

проектов

2. Вопросы для рассмотрения:

1.Метод расчета чистого приведенного

эффекта инвестиционного проекта (NPV)

2.

Метод расчета индекса

рентабельности инвестиций (PI)

3.

Метод расчета внутренней нормы

прибыли инвестиционного проекта (IRR)

4.

Метод определения дисконтированного

периода окупаемости инвестиций (DPP)

5.

Метод расчета коэффициента

эффективности инвестиций (ARR)

3. Вопрос 1:

Метод расчета чистогоприведенного эффекта

инвестиционного проекта

(NPV)

4. Чистый приведенных эффект ИП (net present value, NPV) :

Синоним – чистая приведенная стоимость ИП1-й метод (если инвестиции разовые):

сопоставление чистых дисконтированных поступлений

по ИП с суммой исходной инвестиции

Pn

P1

P2

NPV

...

I

2

n

1 r (1 r )

(1 r )

n

ИЛИ

Pt

NPV

I

t

t 1 (1 r )

Pt - чистые денежные поступления (прибыль + амортизация)

I – размер инвестиций, вкладываемых единовременно.

r – ставка дисконтирования (желаемый доход).

5. Чистый приведенных эффект ИП (net present value, NPV) :

2-й метод (если инвестиции распределены погодам): сопоставление чистых дисконтированных

поступлений по ИП с суммой дисконтированных

инвестиций

n

n

Pt

It

NPV

t

t

t 1 (1 r )

t 1 (1 r)

6. Условия реализации ИП по NPV

если:NPV > 0 то проект следует принять

NPV < 0 – отвергнуть

NPV = 0 – то проект не принесет ни

прибыли, ни убытков, однако объемы

производства увеличатся

При прогнозировании доходов по годам необходимо

учитывать все виды поступлений средств как

производственного, так и непроизводственного

характера

7. Условия реализации ИП по NPV

Если после окончания проекта планируютсяпоступления в виде ликвидационной стоимости (ЛС)

оборудования и оборотных средств, они должны

быть учтены как доходы по последнему году

реализации проекта

Pt

ЛСn

NPV

I

t

n

(1 r )

t 1 (1 r )

n

Pt

ЛСn

It

NPV

t

n

t

(1 r ) t 1 (1 r)

t 1 (1 r )

n

n

8.

Пример практического расчета NPVДенежный

Год

поток, Рt

Кумулятивный

денежный

поток

Множитель

дисконтирования

Дисконтир.

денежный

поток, DРt

Кумулятив.

дисконтир.

DРt

0

-12,0

- 12,0

1,0000

- 12,0

- 12,0

1

5,0

- 7,0

0,9091

+ 4,55

- 7,45

2

3,0

- 4,0

0,8265

+ 2,48

- 4,97

3

3,0

- 1,0

0,7513

+ 2,25

- 2,72

4

4,0

+ 3,0

0,6830

+ 2,73

+ 0,01

NPV

9. Вопрос 2:

Методика расчета индексарентабельности

инвестиционного проекта

(PI)

10. Индекс рентабельности ИП (profitability index, PI)

Характеризует уровень дохода на единицузатрат, т.е. относительную эффективность

вложений. Удобен при выборе проекта из ряда

альтернативных, если они имеют близкие

значения NPV.

n

t

t

t 1

P

PI

:I

(1 r)

n

n

Pt

It

PI

:

t

t

t 1 (1 r)

t 1 (1 r)

11. Условия реализации ИП по PI

Если:PI > 1 то проект следует принять

PI < 1 – отвергнуть

PI = 1 – проект не принесет ни

прибыли, ни убытков

12. Вопрос 3:

Методика расчета внутреннейнормы прибыли

инвестиционного проекта

(IRR)

13. Внутренняя норма прибыли ИП (internal rate of return, IRR) :

Синонимы – внутренняя норма доходности или внутренняя окупаемость ИПIRR - это значение коэффициента

дисконтирования (r) , при котором чистый

приведенный эффект (NPV) равен нулю.

n

Pt

NPV

I

0

t

t 1 (1 IRR )

14. Экономический смысл IRR

Данный коэффициент показываетмаксимально допустимый

относительный уровень расходов по

проекту, чтобы он не стал убыточным

Например,

если

проект

полностью

финансируется за счет ссуды банка, то IRR

покажет верхнюю границу допустимого

уровня банковской % ставки, превышение

которой делает проект убыточным.

15. Методика расчета IRR

1 этап. Определяем денежные потоки(инвестиции и прибыль) по

инвестиционному проекту;

2 этап. Методом подбора выбираются два

значения ставки дисконтирования

rmin < rmaxтаким образом, чтобы в

интервале от rmin до rmax функция NPV = f

(r) меняла знак с «+» на «–» или наоборот

16. Методика расчета IRR

3 этап. По формуле рассчитываемвнутреннюю норму прибыли IRR

IRR rmin

NPV (rmin )

* (rmax rmin )

NPV (rmin ) NPV (rmax )

17. Пример расчета IRR

Пусть методом подбора мы нашли:rmin = 10% NPV (10%) = 2434,5

rmax = 24% NPV (24%) = - 93,5

-93,5

2434,5

0

24%

IRR

10%

2434,5

IRR 10%

* (24% 10%) 23%

2434,5 ( 93,5)

18. Условия реализации ИП по IRR

Необходимо определить, соответствуют лиусловия реализации проекта общей

политике формирования финансовых

ресурсов предприятия

Средневзвешенная цена капитала

предприятия (WACC)

n

WACC k j * d j

j 1

k j – цена конкретного источника капитала (%)

dj - его доля в общей сумме (в виде десятичной

дроби)

19. Условия реализации ИП по IRR

если:IRR > WAСС то проект следует принять,

IRR < WAСС – отвергнуть,

IRR = WAСС – то прибыли проекта

хватит только на оплату используемых

источников финансирования

При конкурсном отборе проектов

большее значение IRR считается

предпочтительным

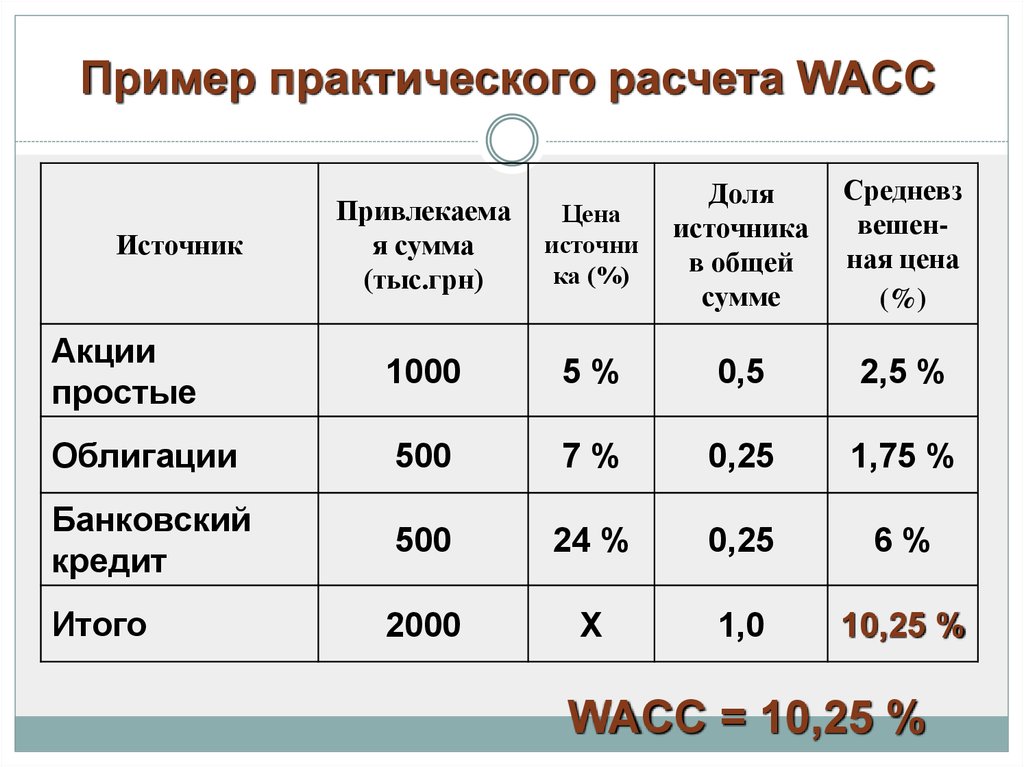

20.

Пример практического расчета WACCЦена

источни

ка (%)

Доля

источника

в общей

сумме

Средневз

вешенная цена

(%)

1000

5%

0,5

2,5 %

Облигации

500

7%

0,25

1,75 %

Банковский

кредит

500

24 %

0,25

6%

Итого

2000

Х

1,0

10,25 %

Привлекаема

я сумма

(тыс.грн)

Акции

простые

Источник

WACC = 10,25 %

21. Вопрос 4:

Методика расчетадисконтированного периода

окупаемости

инвестиционного проекта

(DPP)

22. Методика расчета дисконтированного периода окупаемости ИП (Discounted Payback Period, DPP)

Показатель DPP также может бытьрассчитан двумя методами:

а) методом среднего денежного потока

б) методом кумулятивного денежного

потока

23. Пример практического расчета DPP

ДенежныйГод

поток, Рt

Кумулятивный

денежный

поток

Множитель

дисконтирования

Дисконтир.

денежный

поток, DРt

Кумулятив.

дисконтир.

DРt

0

-12,0

- 12,0

1,0000

- 12,0

- 12,0

1

5,0

- 7,0

0,9091

+ 4,55

- 7,45

2

3,0

- 4,0

0,8265

+ 2,48

- 4,97

3

3,0

- 1,0

0,7513

+ 2,25

- 2,72

4

4,0

+ 3,0

0,6830

+ 2,73

+ 0,01

24.

Пример практического расчета DPPа) расчет методом среднего денежного потока

12,0

DPP

3,9967

4,55 2,48 2,25 2,73

4

б) расчет методом кумулятивного денежного потока

DРР = 3 + 2,72 / 2,73 = 3,9963 года

25. Вопрос 5:

Методика расчета коэффициентаэффективности

инвестиционного проекта (ARR)

26. Методика расчета коэффициента эффективности инвестиций (Accounting Rate of Return), ARR

Синоним – учетная норма прибылиМетодика имеет две характерные черты:

во-первых, она не предполагает

дисконтирование показателей дохода,

во-вторых, в расчетах участвует только

чистая прибыль (без амортизации)

27. Методика расчета ARR

Метод 1 (при наличии ЛС)ARR

PЧ

1 * (I - ЛС)

2

Метод 2 (при отсутствии ЛС)

PЧ

ARR

1 *I

где

Pч - 2среднегодовая

чистая

прибыль

I - сумма инвестиций

ЛС - ликвидационная стоимость

28. Условия реализации ИП по АRR

Данный показатель чаще всего сравнивается скоэффициентом рентабельности капитала (%):

RК

P

I

Ч

P

I

- общая чистая прибыль предприятия

- общая сумма инвестированных в него

средств

Ч

Если ARR > Rk , то проект принимается

29. Приоритеты показателей при выборе ИП

ПоказательNPV

PI

IRR

DPP

ARR

СХД,

принимающий

инвестиции

Инвестор

+

+

+

+

+

30.

Спасибо завнимание!