Финансы

ФинансыПохожие презентации:

")

")

")

Страховые взносы. Лекционное занятие

1.

ТЕМА 6.СТРАХОВЫЕ

ВЗНОСЫ

Лекционное

занятие

2.

ЦЕЛЬ ЗАНЯТИЯ:формирование комплексного

представления о методологии исчисления

и уплаты страховых взносов, их роли в

налоговой системе России

3.

РЕКОМЕНДУЕМЫЕ НПА1. Налоговый кодекс Российской Федерации (часть вторая) от 5 августа

2000 г. № 117-ФЗ (с посл. изм. и доп.).

2. Федеральный закон от 24 июля 1998 г. № 125-ФЗ (с посл. изм. и доп.)

«Об обязательном социальном страховании от несчастных случаев на

производстве и профессиональных заболеваний» (с пос. изм. и доп.).

3. Федеральный закон от 30 апреля 2008 г. № 56-ФЗ «О дополнительных

страховых взносах на накопительную пенсию и государственной

поддержке формирования пенсионных накоплений».

4. Федеральный закон от 29 декабря 2006 г. № 255-ФЗ «Об обязательном

социальном страховании на случай временной нетрудоспособности и

в связи с материнством» (с посл. изм. и доп.).

5. Федеральный закон от 15 декабря 2001 г. № 167-ФЗ «Об обязательном

пенсионном страховании в Российской Федерации» (с посл. изм. и

доп.).

6. Приказ Минфина России от 29 июля 1998 г. №34н «Положение по

ведению бухгалтерского учета и бухгалтерской отчетности в

Российской Федерации» (с посл. изм. и доп.).

7. Приказ ФНС России от 29.09.2022 № ЕД-7-11/878@ "Об утверждении

форм расчета по страховым взносам и персонифицированных

сведений о физических лицах, порядков их заполнения, а также

форматов их представления в электронной форме.

4.

РЕКОМЕНДУЕМАЯ ЛИТЕРАТУРА1.Бобошко Н.М. Налоги и налогообложение [Электронный

ресурс]: учебно-практич. пособие. – М.: МосУ МВД России

имени В.Я.Кикотя, 2022. – 413 c. Режим доступа:

http://80.253.29.57/marcweb/Download.

2.Ворожбит, О.Ю. Налоги и налогообложение. Налоговая

система Российской Федерации [Электронный ресурс]:

учебное пособие / О.Ю. Ворожбит, В.А. Водопьянова. —

Москва: РИОР: ИНФРА-М, 2022. – 174 с. –

https://znanium.com/read?id=414805.

3.Романов, А.Н. Налоги и налогообложение [Электронный

ресурс]: учеб. пособие / А.Н. Романов, С.П. Колчин. – М. :

Вузовский учебник : ИНФРА-М, 2019. – 391 с. – Режим

доступа: https://znanium.com/read?id=333509.

4.Мигунова, М. И. Налоги и налогообложение [Электронный

ресурс]: учеб.-метод. пособие / М. И. Мигунова, О. В.

Конева. – Красноярск : Сиб. федер. ун-т, 2017. – 328 с. –

Режим доступа: https://znanium.com/read?id=320947

5.

ПЛАН ЗАНЯТИЯ:1. Назначение страховых взносов и их роль налоговой

системе России

2. Виды страхователей как плательщиков страховых

взносов и объект обложения.

3. Порядок формирования базы обложения при

исчислении страховых взносов и применения

тарифов взносов.

4. Особенности исчисления и уплаты страховых

взносов на «травматизм».

5. Особенности формирования налоговой отчетности

6.

РЕКОМЕНДУЕМАЯ ТЕМАТИКА ДОКЛАДОВ:1. Основные этапы развития социального страхования в

России.

2. Перспективы введения налогообложения самозанятых.

3. Опыт социального страхования и организации

пенсионного обеспечения граждан за счет налогов в

зарубежных странах.

7.

Вопрос 1. Назначение страховыхвзносов и их роль налоговой системе

России.

8.

СТРАХОВЫЕ ВЗНОСЫ- это обязательные платежи на обязательное

пенсионное страхование, обязательное

социальное страхование на случай

временной нетрудоспособности и в связи с

материнством, на обязательное

медицинское страхование, взимаемые с

организаций и физических лиц в целях

финансового обеспечения реализации прав

застрахованных лиц на получение

страхового обеспечения по

соответствующему виду обязательного

социального страхования.

9.

РЕГЛАМЕНТИРОВАНЫ:Глава 34 «Страховые взносы»

НК РФ

10.

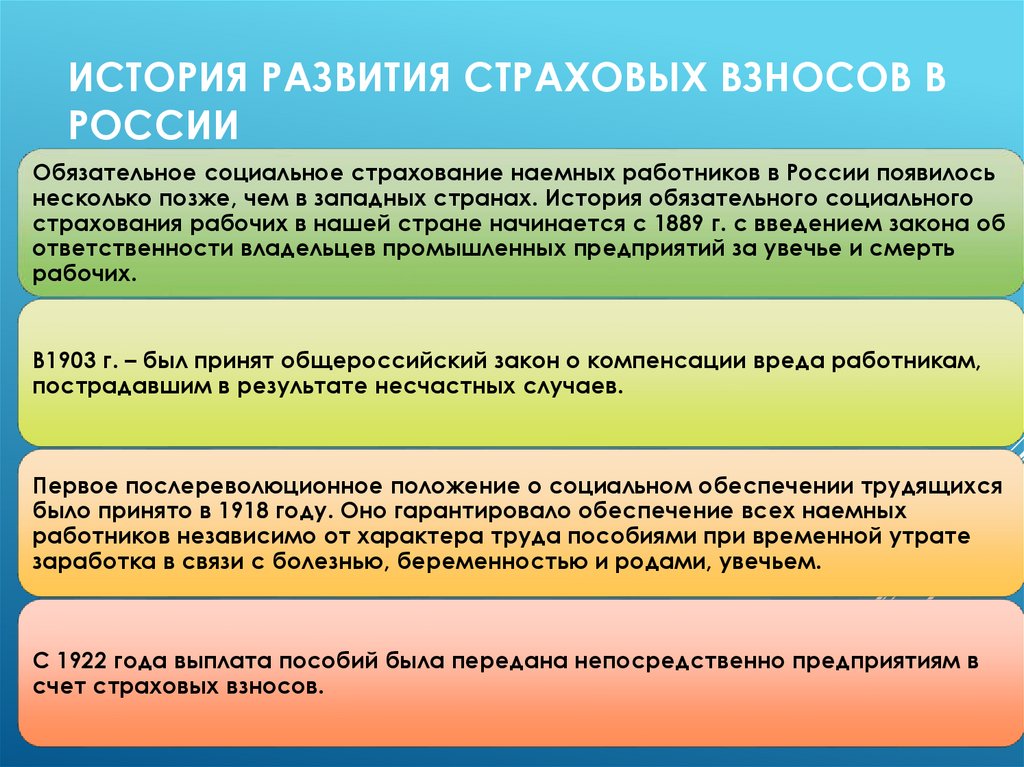

ИСТОРИЯ РАЗВИТИЯ СТРАХОВЫХ ВЗНОСОВ ВРОССИИ

Обязательное социальное страхование наемных работников в России появилось

несколько позже, чем в западных странах. История обязательного социального

страхования рабочих в нашей стране начинается с 1889 г. с введением закона об

ответственности владельцев промышленных предприятий за увечье и смерть

рабочих.

В1903 г. – был принят общероссийский закон о компенсации вреда работникам,

пострадавшим в результате несчастных случаев.

Первое послереволюционное положение о социальном обеспечении трудящихся

было принято в 1918 году. Оно гарантировало обеспечение всех наемных

работников независимо от характера труда пособиями при временной утрате

заработка в связи с болезнью, беременностью и родами, увечьем.

С 1922 года выплата пособий была передана непосредственно предприятиям в

счет страховых взносов.

11.

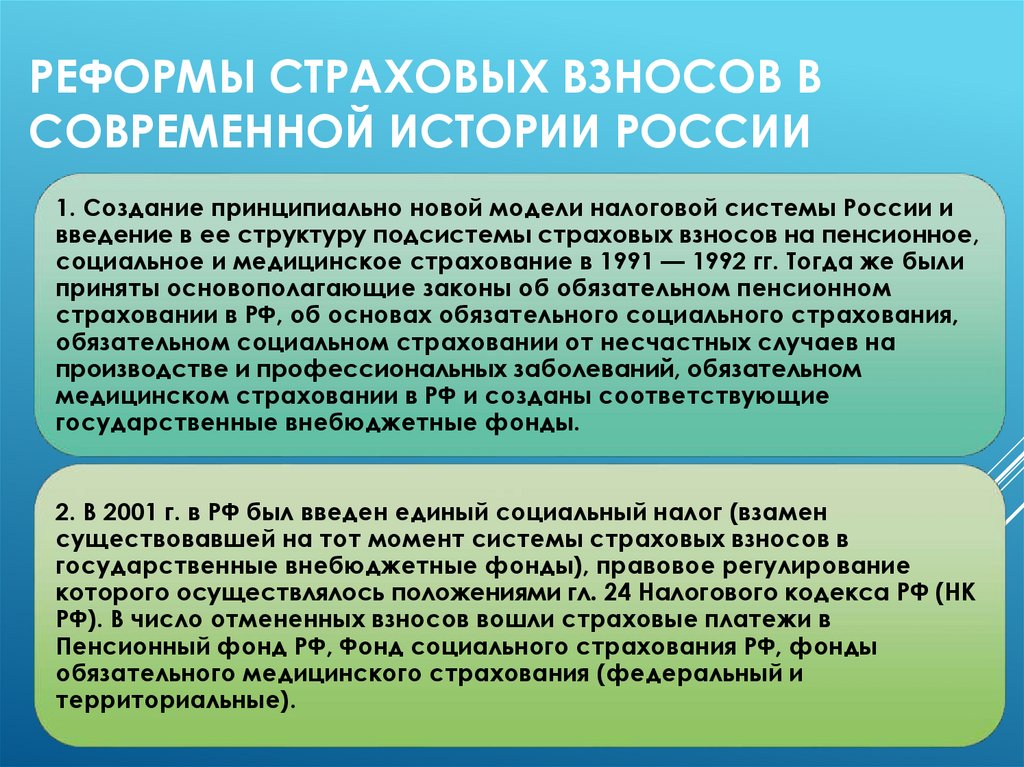

РЕФОРМЫ СТРАХОВЫХ ВЗНОСОВ ВСОВРЕМЕННОЙ ИСТОРИИ РОССИИ

1. Создание принципиально новой модели налоговой системы России и

введение в ее структуру подсистемы страховых взносов на пенсионное,

социальное и медицинское страхование в 1991 — 1992 гг. Тогда же были

приняты основополагающие законы об обязательном пенсионном

страховании в РФ, об основах обязательного социального страхования,

обязательном социальном страховании от несчастных случаев на

производстве и профессиональных заболеваний, обязательном

медицинском страховании в РФ и созданы соответствующие

государственные внебюджетные фонды.

2. В 2001 г. в РФ был введен единый социальный налог (взамен

существовавшей на тот момент системы страховых взносов в

государственные внебюджетные фонды), правовое регулирование

которого осуществлялось положениями гл. 24 Налогового кодекса РФ (НК

РФ). В число отмененных взносов вошли страховые платежи в

Пенсионный фонд РФ, Фонд социального страхования РФ, фонды

обязательного медицинского страхования (федеральный и

территориальные).

12.

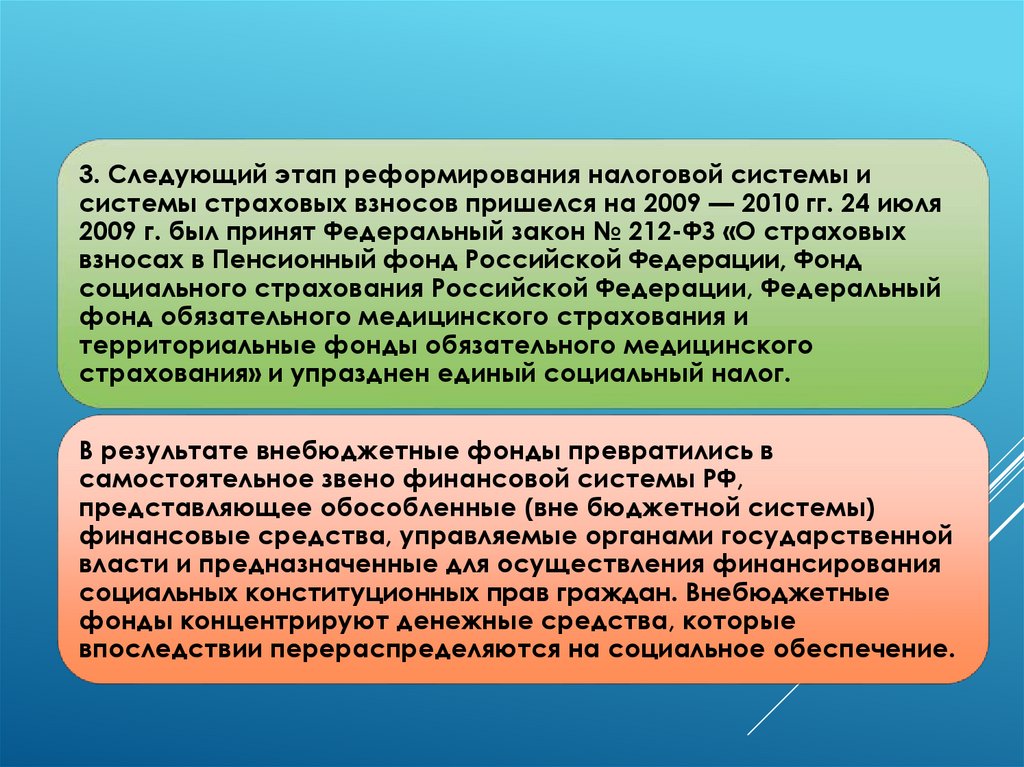

3. Следующий этап реформирования налоговой системы исистемы страховых взносов пришелся на 2009 — 2010 гг. 24 июля

2009 г. был принят Федеральный закон № 212-ФЗ «О страховых

взносах в Пенсионный фонд Российской Федерации, Фонд

социального страхования Российской Федерации, Федеральный

фонд обязательного медицинского страхования и

территориальные фонды обязательного медицинского

страхования» и упразднен единый социальный налог.

В результате внебюджетные фонды превратились в

самостоятельное звено финансовой системы РФ,

представляющее обособленные (вне бюджетной системы)

финансовые средства, управляемые органами государственной

власти и предназначенные для осуществления финансирования

социальных конституционных прав граждан. Внебюджетные

фонды концентрируют денежные средства, которые

впоследствии перераспределяются на социальное обеспечение.

13.

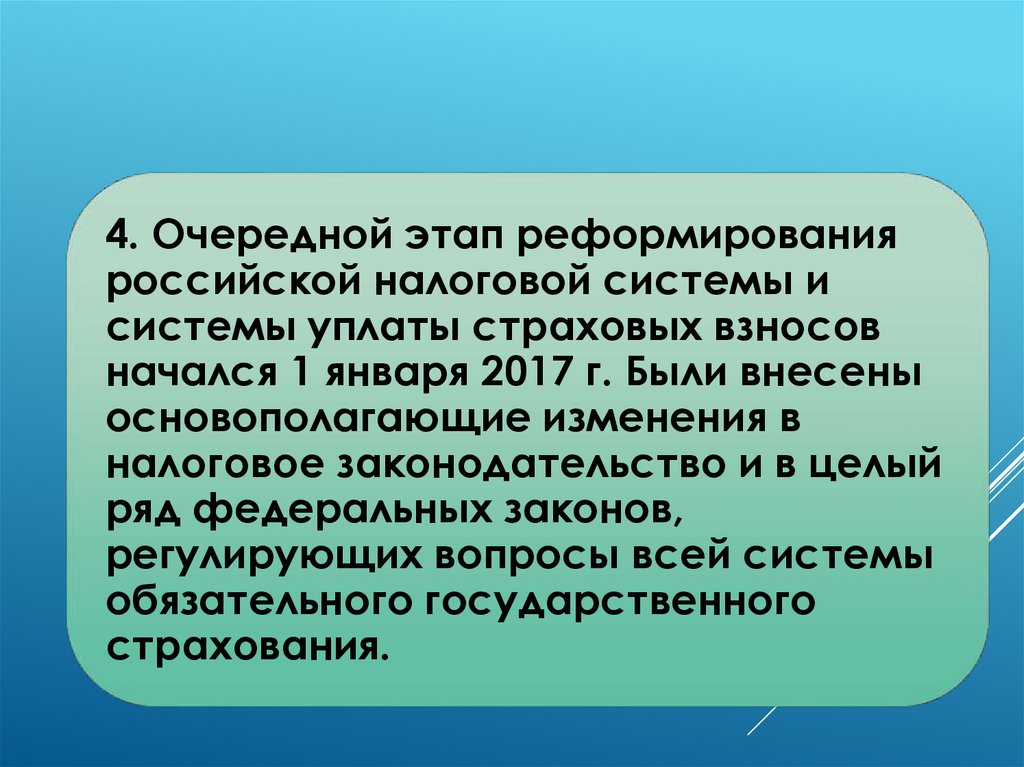

4. Очередной этап реформированияроссийской налоговой системы и

системы уплаты страховых взносов

начался 1 января 2017 г. Были внесены

основополагающие изменения в

налоговое законодательство и в целый

ряд федеральных законов,

регулирующих вопросы всей системы

обязательного государственного

страхования.

14.

В 2023 году начался новый этапправового регулирования страховых

взносов. Пенсионный фонд

Российской Федерации и Фонд

социального страхования

Российской Федерации были

объединены в единый Фонд

пенсионного и социального

страхования Российской Федерации

(Социальный фонд России, СФР).

15.

ПОДХОДЫ К ПОНИМАНИЮ СУЩНОСТИСТРАХОВЫХ ВЗНОСОВ

Экономический

Математический

Юридический

16.

ЭКОНОМИЧЕСКИЙ ПОДХОД1. Являются важными источниками финансовых

ресурсов для государственных внебюджетных

фондов.

2. Являются обязательными.

3. Обеспечивают реализацию государственных

социальных программ.

17.

ЮРИДИЧЕСКИЙ ПОДХОДстраховой взнос может быть

определен как денежное

выражение страхового

обязательства, которое оговорено

и подтверждено путем заключения

договора страхования между его

участниками.

18.

МАТЕМАТИЧЕСКИЙ ПОДХОДстраховой взнос - это

периодически

повторяющийся

платеж страхователя

страховщику.

19.

ВИДЫ СТРАХОВЫХ ВЗНОСОВ1) пенсионное

страхование;

2)страхование по

временной

нетрудоспособно

сти и в связи с

материнством;

3) медицинское

страхование;

4)страхование от

несчастных

случаев на

производстве и

профзаболеваний

.

20.

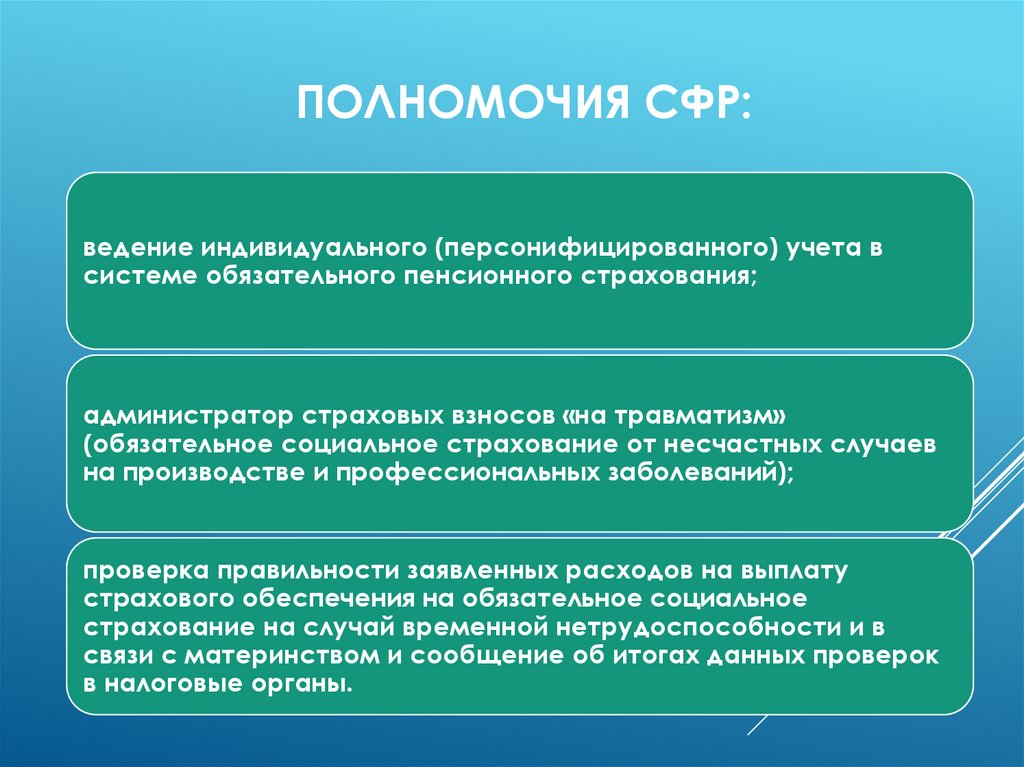

ПОЛНОМОЧИЯ СФР:ведение индивидуального (персонифицированного) учета в

системе обязательного пенсионного страхования;

администратор страховых взносов «на травматизм»

(обязательное социальное страхование от несчастных случаев

на производстве и профессиональных заболеваний);

проверка правильности заявленных расходов на выплату

страхового обеспечения на обязательное социальное

страхование на случай временной нетрудоспособности и в

связи с материнством и сообщение об итогах данных проверок

в налоговые органы.

21.

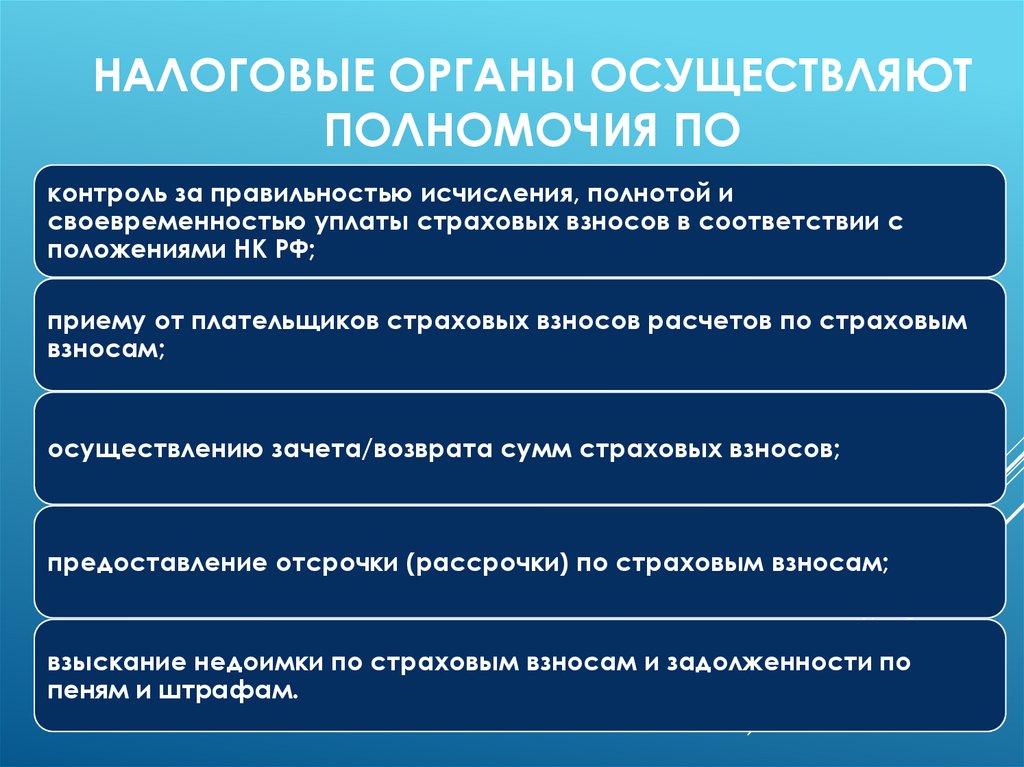

НАЛОГОВЫЕ ОРГАНЫ ОСУЩЕСТВЛЯЮТПОЛНОМОЧИЯ ПО

контроль за правильностью исчисления, полнотой и

своевременностью уплаты страховых взносов в соответствии с

положениями НК РФ;

приему от плательщиков страховых взносов расчетов по страховым

взносам;

осуществлению зачета/возврата сумм страховых взносов;

предоставление отсрочки (рассрочки) по страховым взносам;

взыскание недоимки по страховым взносам и задолженности по

пеням и штрафам.

22.

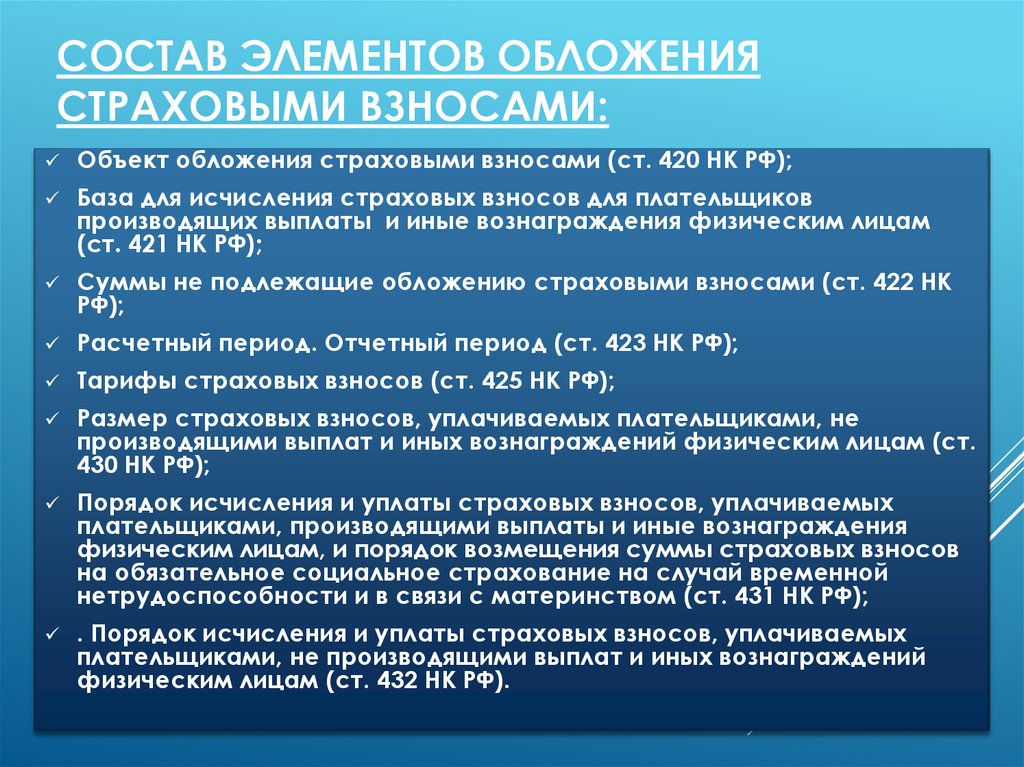

СОСТАВ ЭЛЕМЕНТОВ ОБЛОЖЕНИЯСТРАХОВЫМИ ВЗНОСАМИ:

Объект обложения страховыми взносами (ст. 420 НК РФ);

База для исчисления страховых взносов для плательщиков

производящих выплаты и иные вознаграждения физическим лицам

(ст. 421 НК РФ);

Суммы не подлежащие обложению страховыми взносами (ст. 422 НК

РФ);

Расчетный период. Отчетный период (ст. 423 НК РФ);

Тарифы страховых взносов (ст. 425 НК РФ);

Размер страховых взносов, уплачиваемых плательщиками, не

производящими выплат и иных вознаграждений физическим лицам (ст.

430 НК РФ);

Порядок исчисления и уплаты страховых взносов, уплачиваемых

плательщиками, производящими выплаты и иные вознаграждения

физическим лицам, и порядок возмещения суммы страховых взносов

на обязательное социальное страхование на случай временной

нетрудоспособности и в связи с материнством (ст. 431 НК РФ);

. Порядок исчисления и уплаты страховых взносов, уплачиваемых

плательщиками, не производящими выплат и иных вознаграждений

физическим лицам (ст. 432 НК РФ).

23.

Вопрос 2. Виды страхователей какплательщиков страховых взносов и

объект обложения.

24.

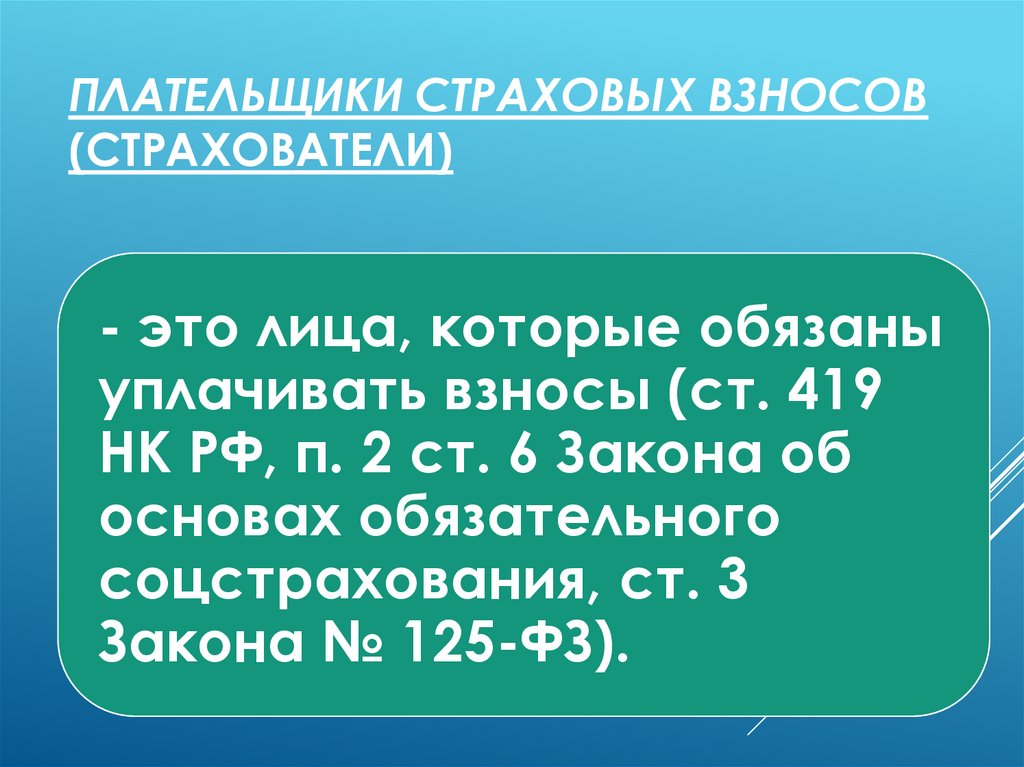

ПЛАТЕЛЬЩИКИ СТРАХОВЫХ ВЗНОСОВ(СТРАХОВАТЕЛИ)

- это лица, которые обязаны

уплачивать взносы (ст. 419

НК РФ, п. 2 ст. 6 Закона об

основах обязательного

соцстрахования, ст. 3

Закона № 125-ФЗ).

25.

ОРГАНИЗАЦИИобязаны уплачивать взносы

на обязательное

социальное страхование

работников по ОПС, ОМС,

по ВНиМ и на страхование

от несчастных случаев.

26.

ИНДИВИДУАЛЬНЫЕ ПРЕДПРИНИМАТЕЛИ,АДВОКАТЫ И ДР. АНАЛОГИЧНЫЕ

КАТЕГОРИИ:

взносы на обязательное социальное

страхование работников по ОПС, ОМС,

по ВНиМ и на страхование от

несчастных случаев;

•взносы на себя по ОПС и ОМС.

27.

Объект обложения всоответствии с НК РФ, зависит

от категории плательщика. Для

плательщиков-работодателей

он определен подп. 1 п. 1 ст.

420 НК РФ.

28.

СТРАХОВЫМИ ВЗНОСАМИ ОБЛАГАЮТСЯВЫПЛАТЫ

в рамках трудовых отношений;

по гражданско-правовым договорам на

выполнение работ, оказание услуг;

по договорам авторского заказа, издательским,

лицензионным и иным договорам и др.

29.

НЕ ОБЛАГАЮТСЯ СТРАХОВЫМИ ВЗНОСАМИОБЪЕКТОМ ОБЛОЖЕНИЯ ВЫПЛАТЫ В

ПОЛЬЗУ ЗАСТРАХОВАННЫХ ЛИЦ:

1)

выплата не признается объектом обложения взносами.

Например, выплаты в пользу ИП, нотариусов и иных лиц, занимающихся

частной практикой, перечисленных в пп. 2 п. 1 ст. 419 НК РФ. Условие

освобождения - связь выплат с основной деятельностью этих лиц

2)

выплата не подлежит обложению страховыми взносами

согласно ст. 422 НК РФ, например:

РФ);

пособие по временной нетрудоспособности (пп. 1 п. 1 ст. 422 НК

некоторые виды материальной помощи (пп. 3, 11 п. 1 ст. 422 НК

РФ) по гражданско-правовым договорам на выполнение работ,

оказание услуг;

30.

ВЫПЛАТЫ НЕ ОБЛАГАЕМЫЕВЗНОСАМИ:

Выплаты тем, кто не работает ни по трудовому, ни по гражданскоправовому договору, например членам семьи работников и бывшим

работникам - пенсионерам (Письмо Минфина от 30.01.2019 N 03-1506/5304).

Выплаты работникам, не связанные с работой, например плата за аренду

имущества у работника, подарки.

Выплаты, перечисленные в ст. 422 НК РФ, например пособия по

больничным.

Выплаты по договорам подряда и оказания услуг облагают взносами на

травматизм, только если это предусмотрено договором (ст. 20.1 Закона N

125-ФЗ).

31.

ОСОБЕННОСТИ ОБЛОЖЕНИЯСТРАХОВЫМИ ВЗНОСАМИ У

ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ

Предприниматель платит за себя фиксированный платеж и

дополнительный взнос с доходов свыше 300 000 руб., а также

взносы за работников (по общим правилам).

Фиксированный платеж за 2024 г. - 49 500 руб. (ст. 430 НК РФ).

Дополнительный взнос на ОПС - 1% с доходов, превышающих

300 000 руб. за год.

Максимальный допвзнос за 2023 г. - 257 061 руб., за 2024 г. - 277

571 руб.

32.

СТРАХОВЫЕ ВЗНОСЫ НА ВЫПЛАТЫИНОСТРАННЫМ ГРАЖДАНАМ

Выплаты в рамках трудовых отношений в

пользу работников - иностранных

граждан (независимо от статуса

резидента) облагаются страховыми

взносами от несчастных случаев на

производстве и профессиональных

заболеваний в общем порядке

С выплат в пользу работников высококвалифицированных

специалистов, являющихся временно

пребывающими на территории РФ,

страховые (за исключением взносов на

травматизм) не исчисляются

33.

Взносы на обязательное социальное страхование отнесчастных случаев на производстве и

профессиональных заболеваний (взносы «на

травматизм») исчисляются отдельно от прочих

страховых взносов. Их порядок расчета идентичен, но

ставка взносов зависит от класса риска. Конкретный

класс профессионального риска и, соответственно,

тариф определяется в зависимости от основного вида

экономической деятельности (кода ОКВЭД), которым

занимался страхователь в прошлом году, всего их

установлено 32.

34.

Вопрос 3. Порядок формированиябазы обложения при исчислении

страховых взносов и применения

тарифов взносов.

35.

Страховые взносыначисляются

ежемесячно.

36.

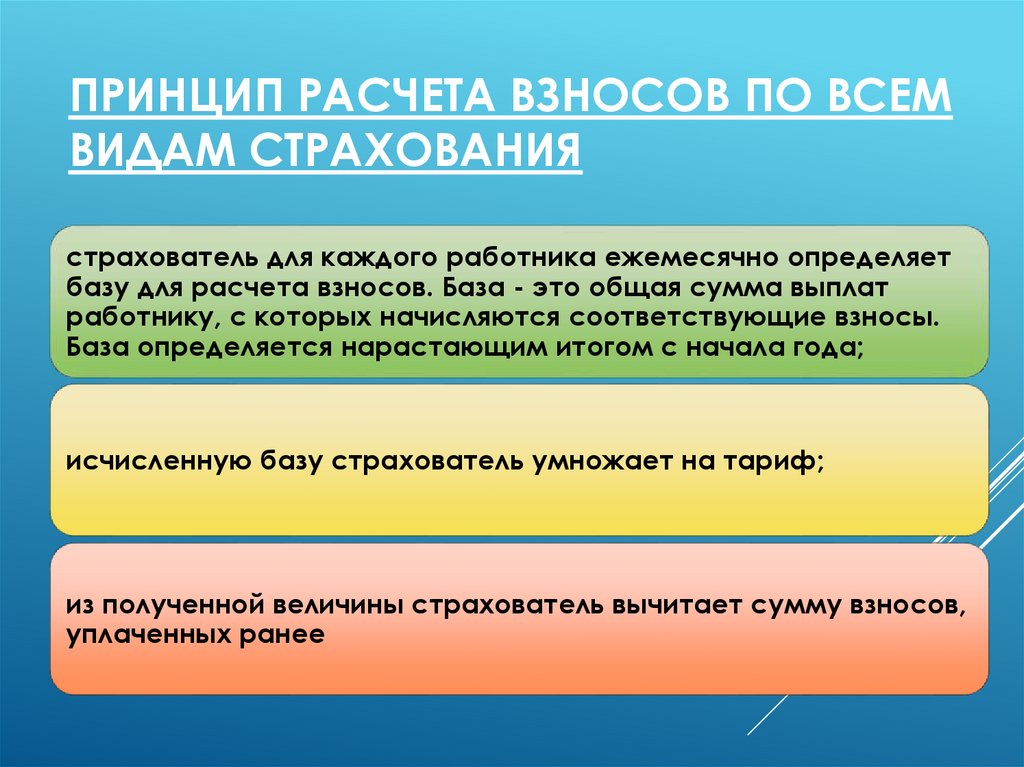

ПРИНЦИП РАСЧЕТА ВЗНОСОВ ПО ВСЕМВИДАМ СТРАХОВАНИЯ

страхователь для каждого работника ежемесячно определяет

базу для расчета взносов. База - это общая сумма выплат

работнику, с которых начисляются соответствующие взносы.

База определяется нарастающим итогом с начала года;

исчисленную базу страхователь умножает на тариф;

из полученной величины страхователь вычитает сумму взносов,

уплаченных ранее

37.

ТАРИФЫ СТРАХОВЫХ ВЗНОСОВединый тариф

страховых

взносов

единые

пониженные

тарифы

38.

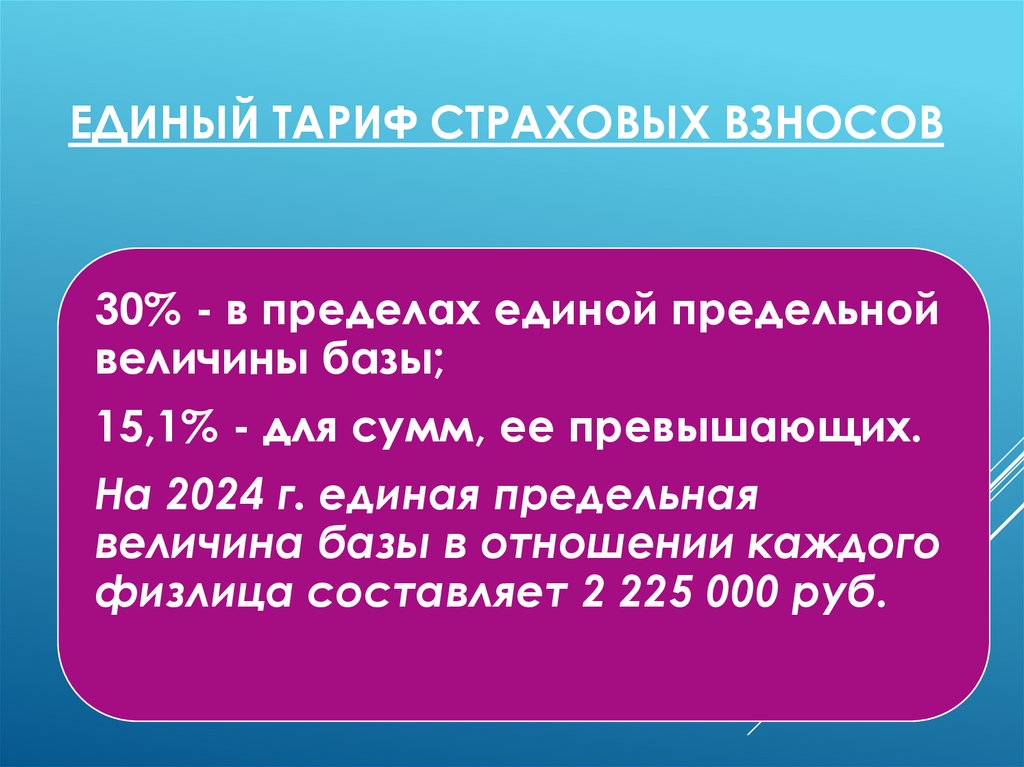

ЕДИНЫЙ ТАРИФ СТРАХОВЫХ ВЗНОСОВ30% - в пределах единой предельной

величины базы;

15,1% - для сумм, ее превышающих.

На 2024 г. единая предельная

величина базы в отношении каждого

физлица составляет 2 225 000 руб.

39.

ЕДИНЫЕ ПОНИЖЕННЫЕ ТАРИФЫСТРАХОВЫХ ВЗНОСОВ

7,6% - в пределах единой предельной величины базы (0,0% - свыше

нее): для российских организаций, осуществляющих деятельность

в сфере IT, НКО (кроме государственных и муниципальных

учреждений) на УСН, благотворительных организаций на УСН,

организаций и ИП - участников СЭЗ на территориях Республики

Крым и г. Севастополя и др.;

0,0% - в отношении выплат и вознаграждений членам экипажей

судов за исполнение ими трудовых обязанностей. Тариф

применяется плательщиками, которые производят такие выплаты,

при соблюдении ряда требований. Тариф применяется в 2023 2027 гг.;

15% - в отношении части ежемесячных выплат, которая превышает

установленный на начало года МРОТ. Тариф установлен для

субъектов МСП, а также участников проекта "Сколково" либо

участников проекта по созданию и работе инновационного

научно-технологического центра. (при выполнении условий п. 2.4

ст. 427 НК РФ).

40.

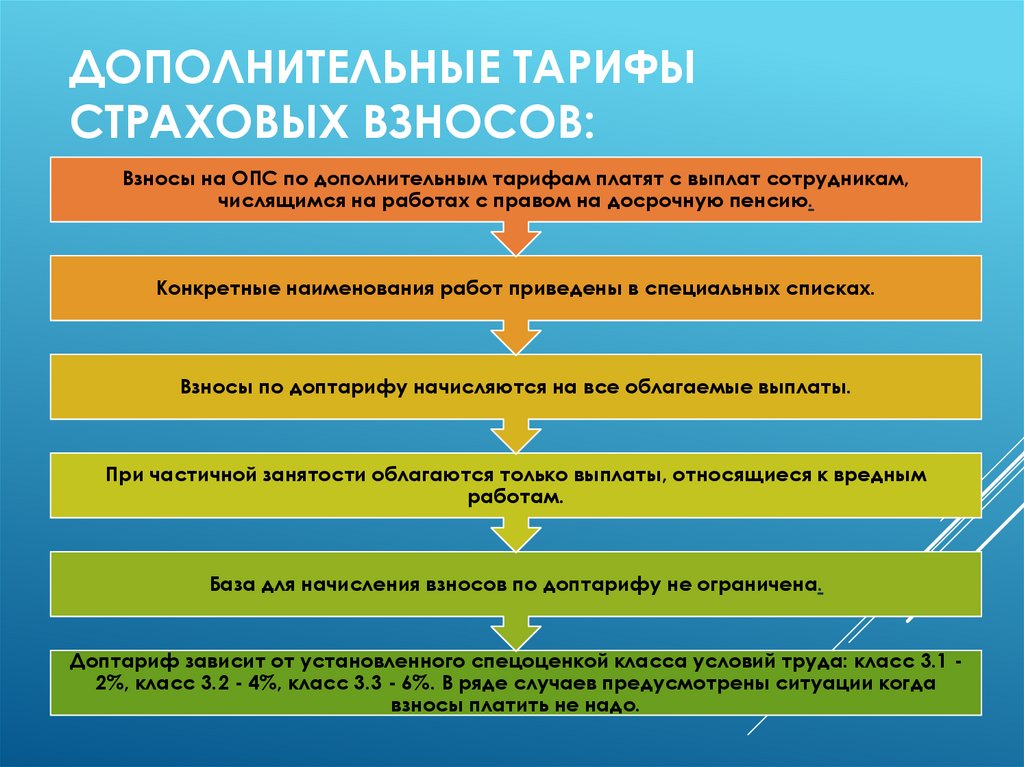

ДОПОЛНИТЕЛЬНЫЕ ТАРИФЫСТРАХОВЫХ ВЗНОСОВ:

Взносы на ОПС по дополнительным тарифам платят с выплат сотрудникам,

числящимся на работах с правом на досрочную пенсию.

Конкретные наименования работ приведены в специальных списках.

Взносы по доптарифу начисляются на все облагаемые выплаты.

При частичной занятости облагаются только выплаты, относящиеся к вредным

работам.

База для начисления взносов по доптарифу не ограничена.

Доптариф зависит от установленного спецоценкой класса условий труда: класс 3.1 2%, класс 3.2 - 4%, класс 3.3 - 6%. В ряде случаев предусмотрены ситуации когда

взносы платить не надо.

41.

ПОРЯДОК РАСЧЕТА СТРАХОВЫХВЗНОСОВ ПО ЕДИНОМУ ТАРИФУ:

Страховые взносы с сумм, превышающих единую предельную

величину базы, по тарифу 15,1% начисляют страхователи, у которых

нет оснований применять пониженные тарифы

42.

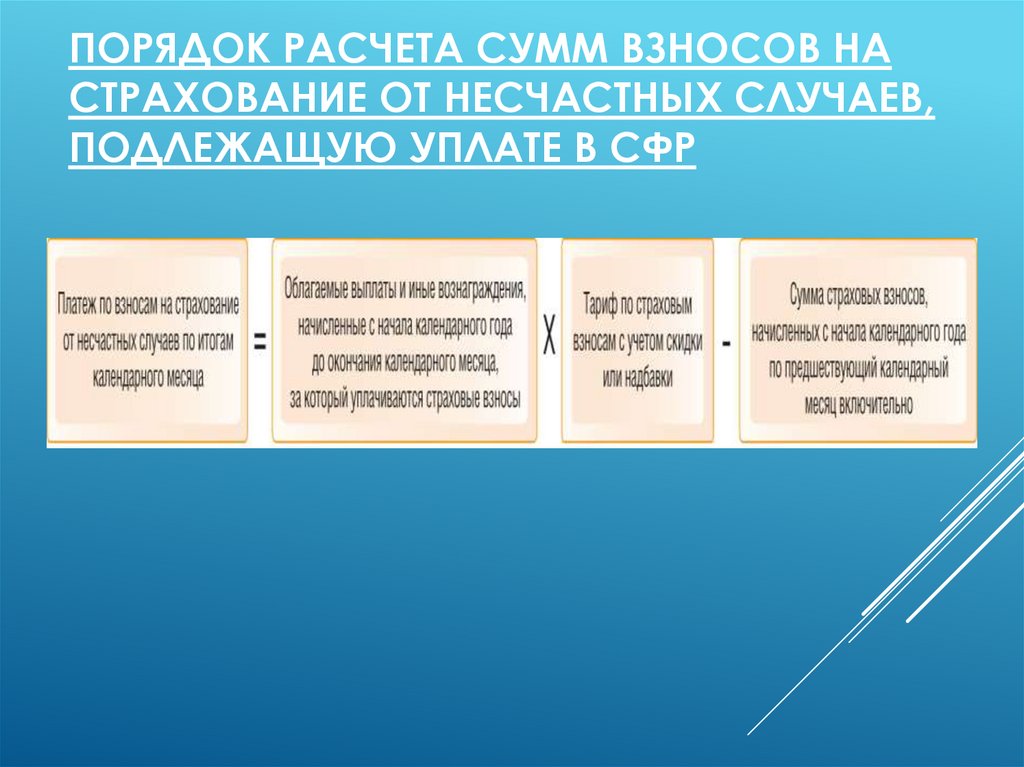

ПОРЯДОК РАСЧЕТА СУММ ВЗНОСОВ НАСТРАХОВАНИЕ ОТ НЕСЧАСТНЫХ СЛУЧАЕВ,

ПОДЛЕЖАЩУЮ УПЛАТЕ В СФР

43.

ПРИМЕР:Зарплата работника за январь 80 000 руб., за февраль -

85 000 руб., за март - 88 000 руб. Взносы организация

платит по общему тарифу, взносы на травматизм - по

тарифу 0,9%.

Взносы по единому тарифу за январь - 24 000 руб. (80

000 руб. x 30%), на травматизм - 720 руб. (80 000 руб. x

0,9%).

Взносы по единому тарифу за февраль - 25 500 руб. ((80

000 руб. + 85 000 руб.) x 30% - 24 000 руб.), на

травматизм - 765 руб. ((80 000 руб. + 85 000 руб.) x 0,9% 720 руб.).

Взносы по единому тарифу за март - 26 400 руб. ((80 000

руб. + 85 000 руб. + 88 000 руб.) x 30% - 24 000 руб. - 25

500 руб.), на травматизм - 792 руб. ((80 000 руб. + 85 000

руб. + 88 000 руб.) x 0,9% - 720 руб. - 765 руб.).

44.

ПОРЯДОК РАСЧЕТА СУММ СТРАХОВЫХВЗНОСОВ ПО ЕДИНОМУ ПОНИЖЕННОМУ

ТАРИФУ:

Шаг 1. Определить сумму взносов с выплат, к которым применяется тариф

30%:

МРОТ = 19 242 рублей

Шаг 2. Определить сумму взносов с выплат, к которым применяется тариф

15%:

Шаг 3. Сложить полученные величины (шаг 1 + шаг 2). Если организация

обязана начислять взносы на ОПС по дополнительным тарифам, прибавить

сумму взносов по этим тарифам.

45.

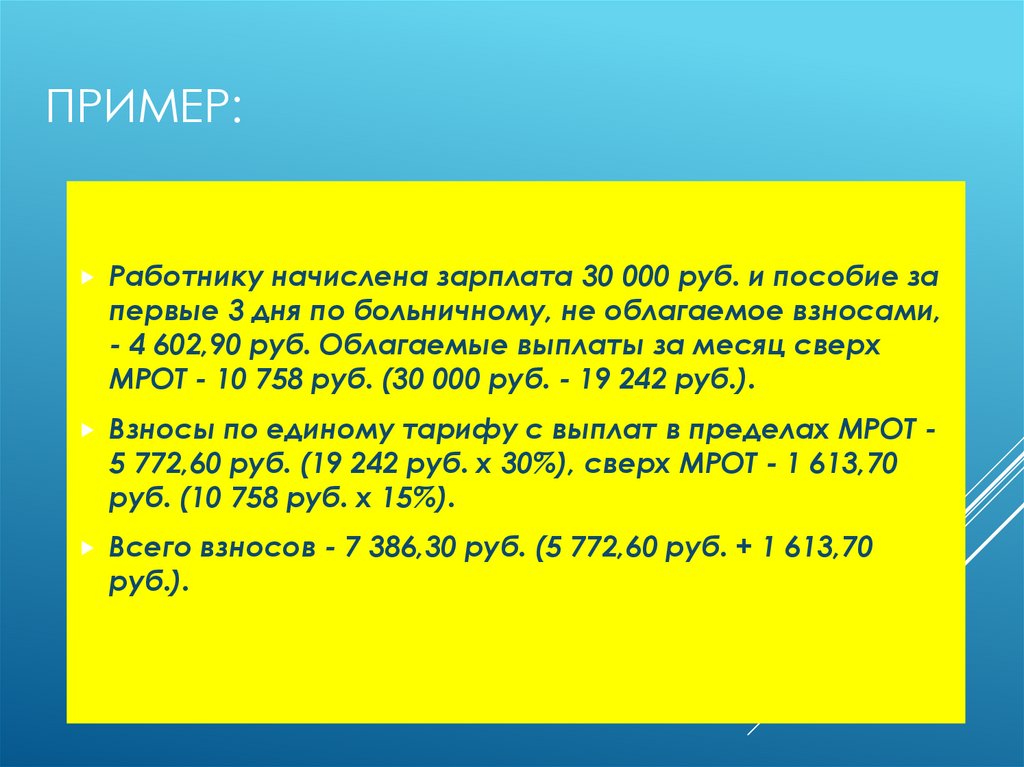

ПРИМЕР:Работнику начислена зарплата 30 000 руб. и пособие за

первые 3 дня по больничному, не облагаемое взносами,

- 4 602,90 руб. Облагаемые выплаты за месяц сверх

МРОТ - 10 758 руб. (30 000 руб. - 19 242 руб.).

Взносы по единому тарифу с выплат в пределах МРОТ -

5 772,60 руб. (19 242 руб. x 30%), сверх МРОТ - 1 613,70

руб. (10 758 руб. x 15%).

Всего взносов - 7 386,30 руб. (5 772,60 руб. + 1 613,70

руб.).

46.

Сумма страховых взносоврассчитывается за

истекший календарный

месяц отдельно по

каждому застрахованному

лицу в рублях и копейках

47.

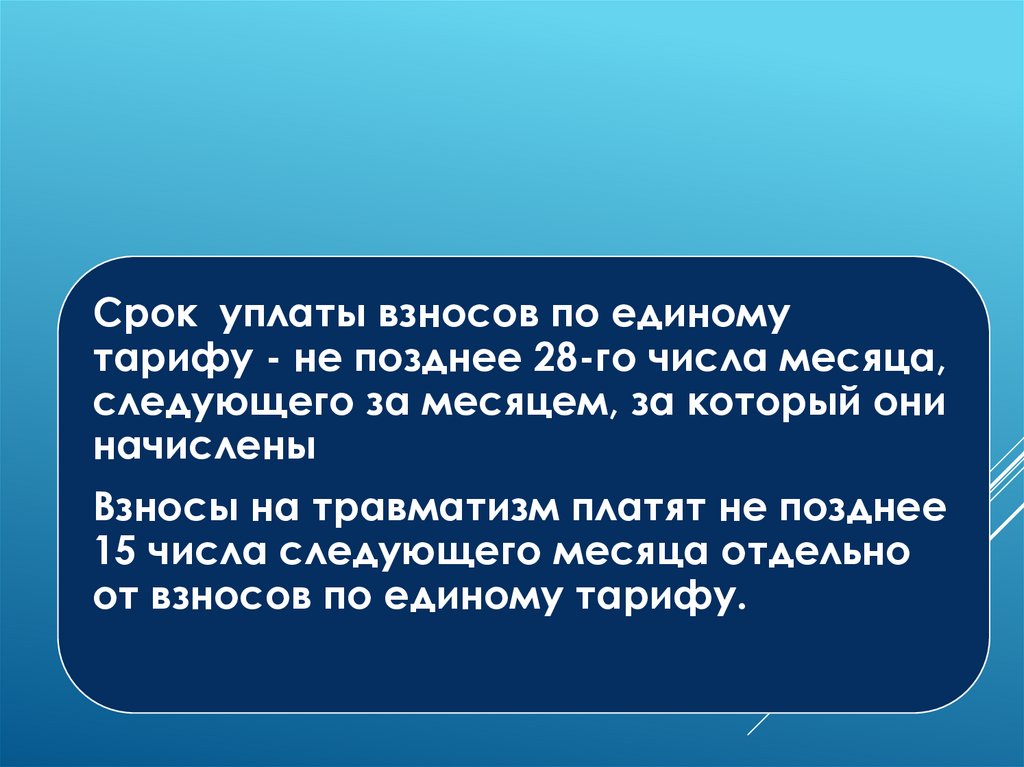

Срок уплаты взносов по единомутарифу - не позднее 28-го числа месяца,

следующего за месяцем, за который они

начислены

Взносы на травматизм платят не позднее

15 числа следующего месяца отдельно

от взносов по единому тарифу.

48.

Вопрос 4. Особенности исчисления иуплаты страховых взносов на

«травматизм».

49.

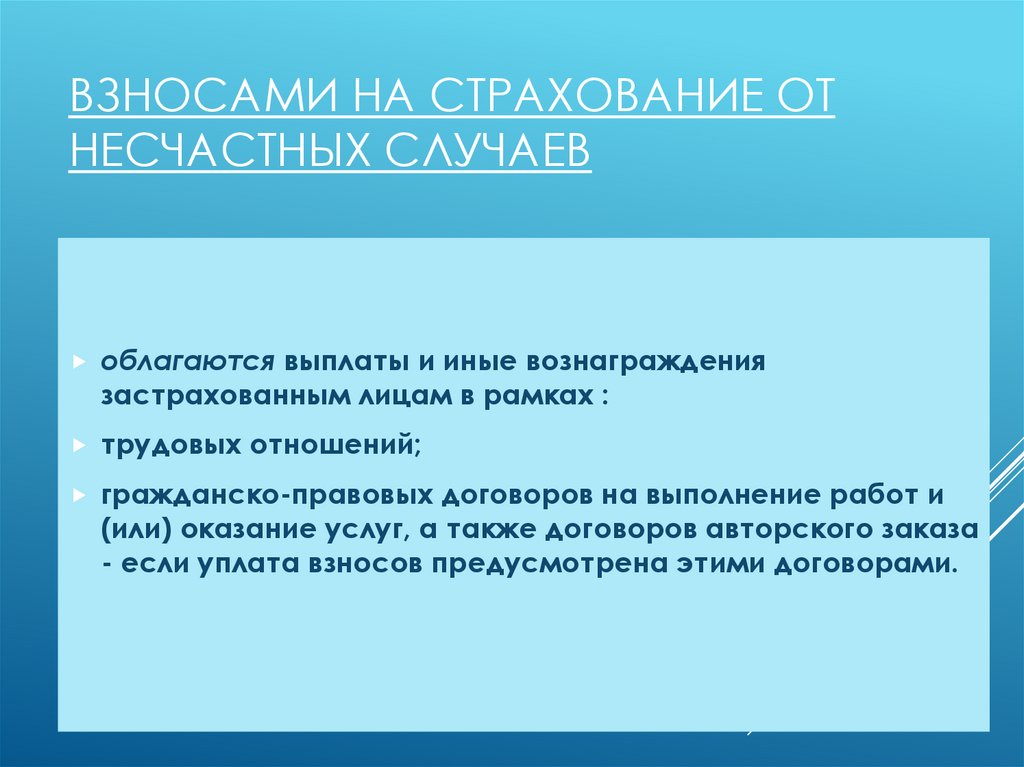

ВЗНОСАМИ НА СТРАХОВАНИЕ ОТНЕСЧАСТНЫХ СЛУЧАЕВ

облагаются выплаты и иные вознаграждения

застрахованным лицам в рамках :

трудовых отношений;

гражданско-правовых договоров на выполнение работ и

(или) оказание услуг, а также договоров авторского заказа

- если уплата взносов предусмотрена этими договорами.

50.

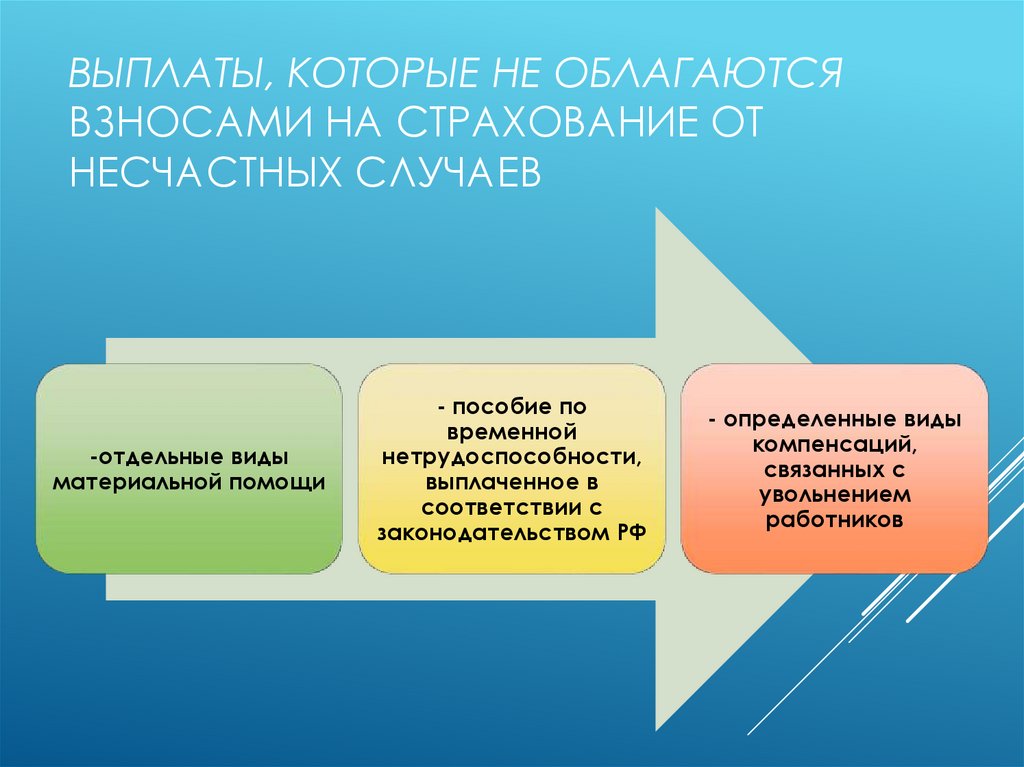

ВЫПЛАТЫ, КОТОРЫЕ НЕ ОБЛАГАЮТСЯВЗНОСАМИ НА СТРАХОВАНИЕ ОТ

НЕСЧАСТНЫХ СЛУЧАЕВ

-отдельные виды

материальной помощи

- пособие по

временной

нетрудоспособности,

выплаченное в

соответствии с

законодательством РФ

- определенные виды

компенсаций,

связанных с

увольнением

работников

51.

Тариф взносов на страхование от несчастных случаев зависит откласса профессионального риска, к которому относится основной вид

экономической деятельности организации.

Размер тарифа на текущий год территориальный орган ФСР указывает в

уведомлении, которое направляет организации в двухнедельный срок со

дня, как она представит документы для подтверждения основного вида

деятельности. До получения такого уведомления страхователь

применяет тариф, который был установлен ему в предыдущем году.

Если в установленный срок документы для подтверждения основного

вида деятельности не представлены, то уведомление о размере тарифа

территориальный орган СФР направляет организации до 1 мая текущего

года. При этом размер тарифа может увеличиться.

52.

Особенностью расчетов посоциальному страхованию является

тот факт, что налогоплательщик не

только уплачивает взносы в

Социальный фонд России, но и

получает от него средства на оплату

пособий по временной

нетрудоспособности работников.

53.

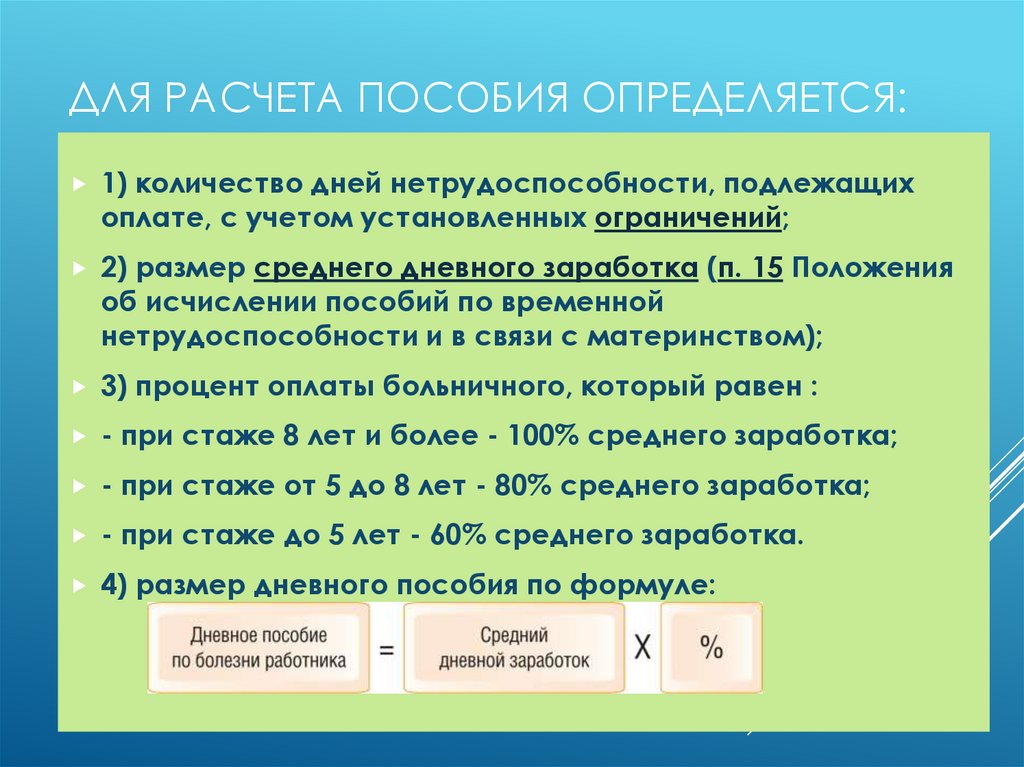

ДЛЯ РАСЧЕТА ПОСОБИЯ ОПРЕДЕЛЯЕТСЯ:1) количество дней нетрудоспособности, подлежащих

оплате, с учетом установленных ограничений;

2) размер среднего дневного заработка (п. 15 Положения

об исчислении пособий по временной

нетрудоспособности и в связи с материнством);

3) процент оплаты больничного, который равен :

- при стаже 8 лет и более - 100% среднего заработка;

- при стаже от 5 до 8 лет - 80% среднего заработка;

- при стаже до 5 лет - 60% среднего заработка.

4) размер дневного пособия по формуле:

54.

Первые три днябольничного оплачиваются

за счет средств

организации,

последующие дни - за счет

средств СФР.

55.

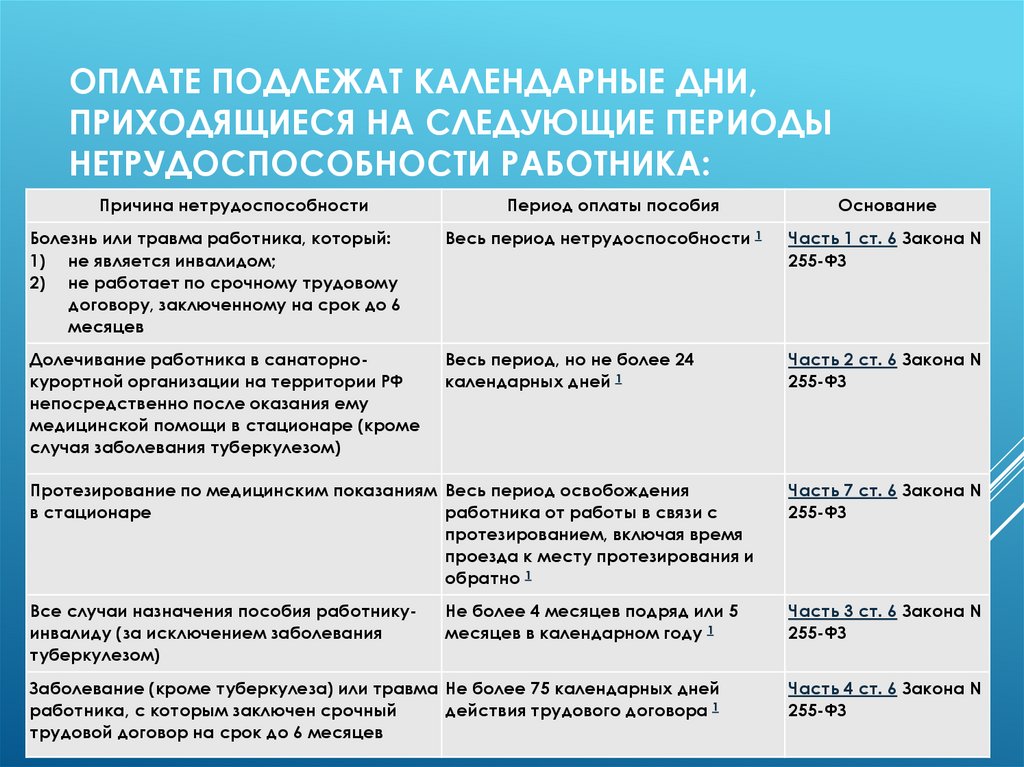

ОПЛАТЕ ПОДЛЕЖАТ КАЛЕНДАРНЫЕ ДНИ,ПРИХОДЯЩИЕСЯ НА СЛЕДУЮЩИЕ ПЕРИОДЫ

НЕТРУДОСПОСОБНОСТИ РАБОТНИКА:

Причина нетрудоспособности

Период оплаты пособия

Основание

Болезнь или травма работника, который:

1) не является инвалидом;

2) не работает по срочному трудовому

договору, заключенному на срок до 6

месяцев

Весь период нетрудоспособности 1

Часть 1 ст. 6 Закона N

255-ФЗ

Долечивание работника в санаторнокурортной организации на территории РФ

непосредственно после оказания ему

медицинской помощи в стационаре (кроме

случая заболевания туберкулезом)

Весь период, но не более 24

календарных дней 1

Часть 2 ст. 6 Закона N

255-ФЗ

Протезирование по медицинским показаниям Весь период освобождения

в стационаре

работника от работы в связи с

протезированием, включая время

проезда к месту протезирования и

обратно 1

Часть 7 ст. 6 Закона N

255-ФЗ

Все случаи назначения пособия работникуинвалиду (за исключением заболевания

туберкулезом)

Часть 3 ст. 6 Закона N

255-ФЗ

Не более 4 месяцев подряд или 5

месяцев в календарном году 1

Заболевание (кроме туберкулеза) или травма Не более 75 календарных дней

работника, с которым заключен срочный

действия трудового договора 1

трудовой договор на срок до 6 месяцев

Часть 4 ст. 6 Закона N

255-ФЗ

56.

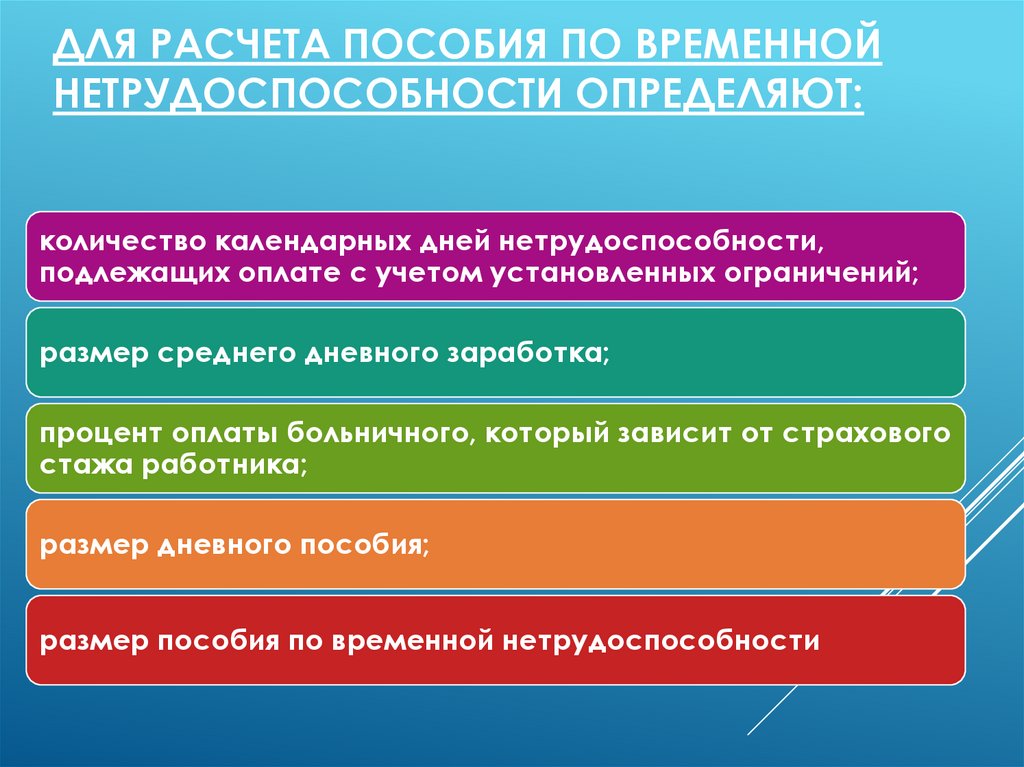

ДЛЯ РАСЧЕТА ПОСОБИЯ ПО ВРЕМЕННОЙНЕТРУДОСПОСОБНОСТИ ОПРЕДЕЛЯЮТ:

количество календарных дней нетрудоспособности,

подлежащих оплате с учетом установленных ограничений;

размер среднего дневного заработка;

процент оплаты больничного, который зависит от страхового

стажа работника;

размер дневного пособия;

размер пособия по временной нетрудоспособности

57.

58.

ПРИМЕР РАСЧЕТА СРЕДНЕГОДНЕВНОГО ЗАРАБОТКА ДЛЯ

ОПЛАТЫ БОЛЬНИЧНОГО ЛИСТА

Заработная плата работника за расчетный период составила:

в 2022 г. - 1 630 000 руб.;

в 2023 г. - 1 920 000 руб.

Предельная величина базы для начисления страховых взносов составила:

в 2022 г. - 1 032 000 руб.;

в 2023 г. - 1 917 000 руб.

Расчет среднего заработка в такой ситуации будет следующий.

Так как доходы работника за каждый календарный год расчетного периода

превысили предельную величину базы для начисления страховых взносов за

соответствующий год, база для исчисления среднего заработка равна 2 949 000

руб. (1 032 000 руб. + 1 917 000 руб.).

Сумма среднего дневного заработка составляет 4 039,73 руб. (2 949 000 руб. /

730).

Эта сумма не превышает предельную величину среднего дневного заработка

для расчета пособия - 4 039,73 руб. ((1 032 000 руб. + 1 917 000 руб.) / 730).

59.

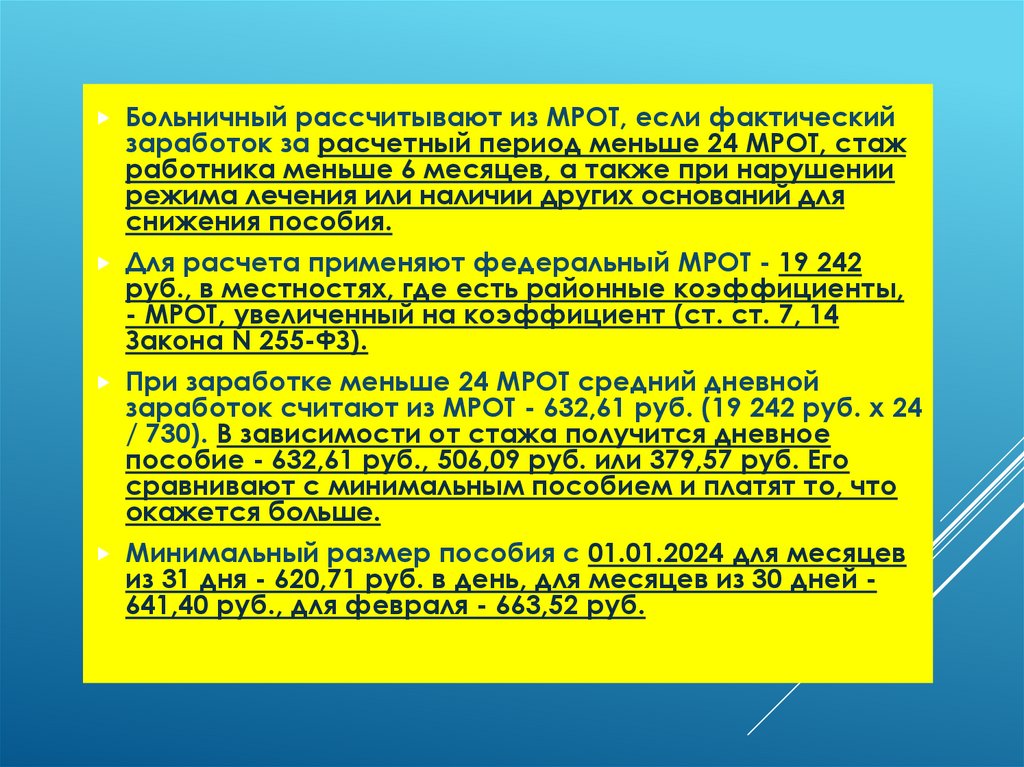

Больничный рассчитывают из МРОТ, если фактическийзаработок за расчетный период меньше 24 МРОТ, стаж

работника меньше 6 месяцев, а также при нарушении

режима лечения или наличии других оснований для

снижения пособия.

Для расчета применяют федеральный МРОТ - 19 242

руб., в местностях, где есть районные коэффициенты,

- МРОТ, увеличенный на коэффициент (ст. ст. 7, 14

Закона N 255-ФЗ).

При заработке меньше 24 МРОТ средний дневной

заработок считают из МРОТ - 632,61 руб. (19 242 руб. x 24

/ 730). В зависимости от стажа получится дневное

пособие - 632,61 руб., 506,09 руб. или 379,57 руб. Его

сравнивают с минимальным пособием и платят то, что

окажется больше.

Минимальный размер пособия с 01.01.2024 для месяцев

из 31 дня - 620,71 руб. в день, для месяцев из 30 дней 641,40 руб., для февраля - 663,52 руб.

60.

Пример расчетабольничного

Потапов болел 10 дней - с 8 по 17 октября 2024 г. Его страховой

стаж - 9 лет 5 месяцев. В расчетном периоде он заработал:

в 2022 г. - 435 300 руб. Это меньше 1 032 000 руб. - предельной

базы по взносам на ВНиМ в 2022 г.;

2023 г. - 1 970 000 руб. Это больше 1 917 000 руб. - предельной

базы по взносам в 2023 г.

База для расчета больничного - 2 352 300 руб. (1 917 000 руб. +

435 300 руб.), средний дневной заработок - 3 222,33 руб. (2 352

300 руб. / 730 дн.).

Процент оплаты - 100, так как страховой стаж Потапова

больше 8 лет. Дневное пособие - 3 222,33 руб. (3 222,33 руб. x

100%), что превышает минимальную величину пособия в

октябре - 620,71 руб.

Пособие Потапова - 32 223,30 руб. (3 222,33 руб. x 10 дн.). Из них

9 666,99 руб. (3 222,33 руб. x 3 дн.) выплачивает работодатель,

22 556,31 руб. (32 223,30 руб. - 9 666,99 руб.) - СФР.

61.

Пример расчета пособия по уходу за ребенком додостижения им возраста 1,5 лет

Петрова с 14.10.2024 уходит в отпуск по уходу за

ребенком. Расчетный период - 2022 и 2023 гг. В 2022 г.

она была на больничном 9 дней, в 2023 г. - 35 дней.

Выплаты за 2022 г. - 484 000 руб., за 2023 г. - 462 680

руб.

Количество дней в расчетном периоде - 686 (365 дн. +

365 дн. - 9 дн. - 35 дн.). Средний дневной заработок - 1

380 руб. ((484 000 руб. + 462 680 руб.) / 686 дн.).

Ежемесячное пособие - 16 780,80 руб. (1 380 руб/дн. x

30,4 дн. x 40%), а за первый, неполный месяц отпуска

- 8 661,06 руб. (16 780,80 руб. / 31 дн. x 16 дн.).

Максимальное пособие за полный месяц отпуска,

начавшегося в 2024 г., - 49 123,12 руб.

Минимальный размер пособия по уходу и за первым,

и за вторым и последующими детьми - 9 227,24 руб.

62.

Вопрос 5. Особенностиформирования налоговой отчетности

63.

ФОРМЫ ОТЧЕТНОСТИ1) расчет по страховым взносам - представляется в налоговый орган

ежеквартально не позднее 25-го числа месяца, следующего за расчетным или

отчетным периодом. Подается в электронной форме по ТКС. Бумажная форма

возможна, если численность физлиц, получающих выплаты, не больше 10 человек.

2) сведения о начисленных страховых взносах от несчастных случаев - подаются

в СФР в составе формы ЕФС-1 (разд. 2 формы с соответствующими

подразделами) ежеквартально не позднее 25-го числа месяца, следующего за

отчетным периодом: кварталом, полугодием, девятью месяцами, годом

3) персонифицированные сведения о физлицах – подаются в ФНС и СФР.

64.

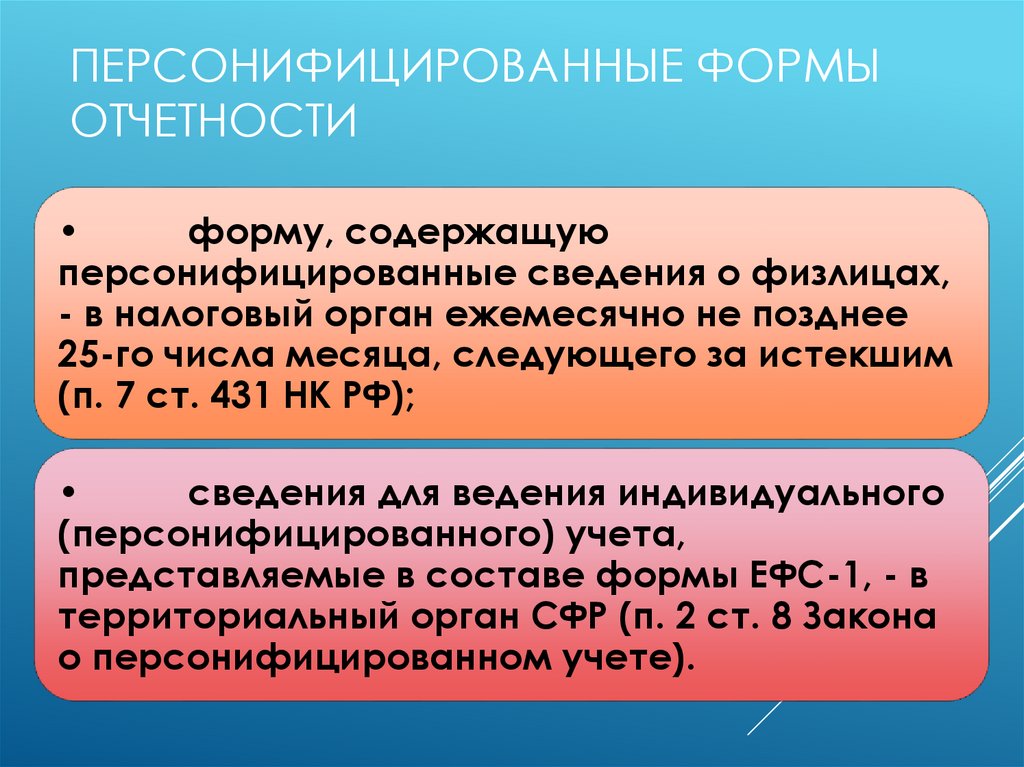

ПЕРСОНИФИЦИРОВАННЫЕ ФОРМЫОТЧЕТНОСТИ

форму, содержащую

персонифицированные сведения о физлицах,

- в налоговый орган ежемесячно не позднее

25-го числа месяца, следующего за истекшим

(п. 7 ст. 431 НК РФ);

сведения для ведения индивидуального

(персонифицированного) учета,

представляемые в составе формы ЕФС-1, - в

территориальный орган СФР (п. 2 ст. 8 Закона

о персонифицированном учете).

65.

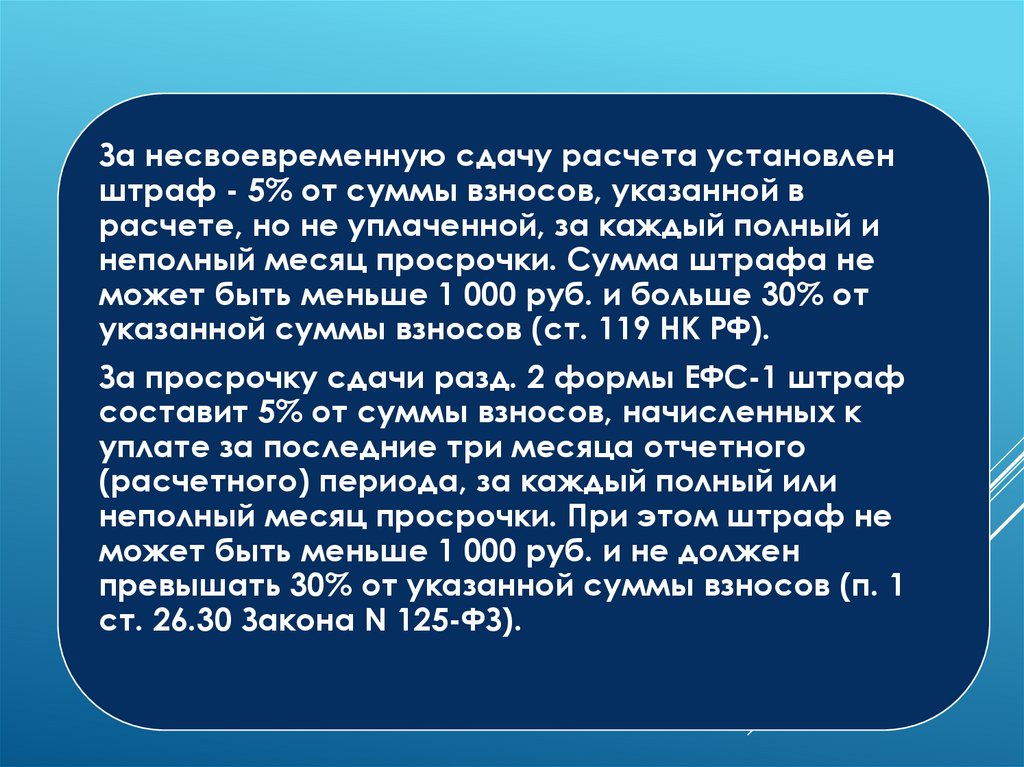

За несвоевременную сдачу расчета установленштраф - 5% от суммы взносов, указанной в

расчете, но не уплаченной, за каждый полный и

неполный месяц просрочки. Сумма штрафа не

может быть меньше 1 000 руб. и больше 30% от

указанной суммы взносов (ст. 119 НК РФ).

За просрочку сдачи разд. 2 формы ЕФС-1 штраф

составит 5% от суммы взносов, начисленных к

уплате за последние три месяца отчетного

(расчетного) периода, за каждый полный или

неполный месяц просрочки. При этом штраф не

может быть меньше 1 000 руб. и не должен

превышать 30% от указанной суммы взносов (п. 1

ст. 26.30 Закона N 125-ФЗ).