Право

ПравоПохожие презентации:

")

Введение в новый Налоговый Кодекс Республики Таджикистан

1.

Семинар на тему:«Введение в новый

Налоговый Кодекс

Республики

Таджикистан»

讨论主题

塔吉克斯坦《新税法》

19 января 2022 года

Душанбе

2022年1月19日 杜尚别

2.

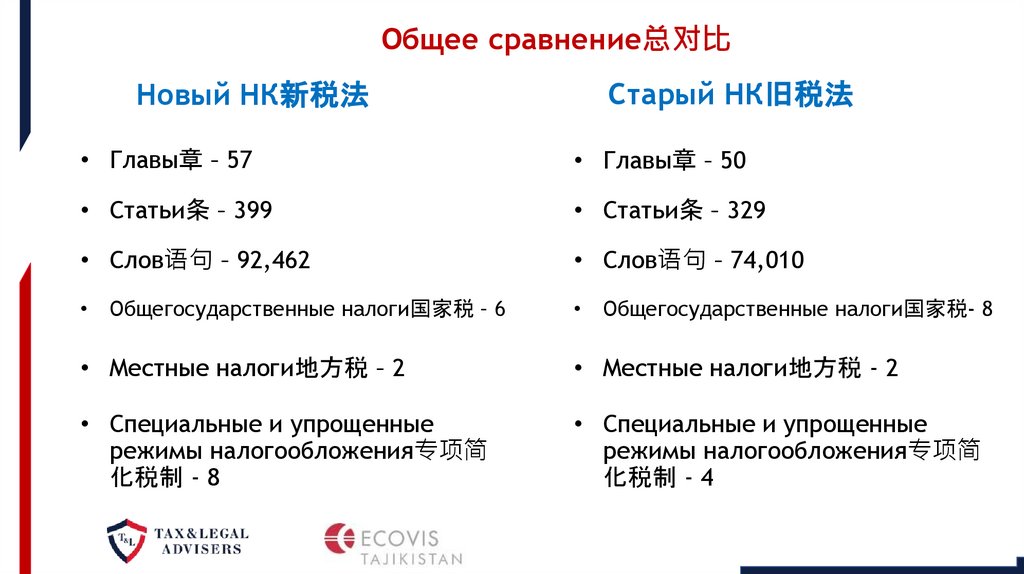

Общее сравнение总对比Новый НК新税法

Старый НК旧税法

• Главы章 – 57

• Главы章 – 50

• Статьи条 – 399

• Статьи条 – 329

• Слов语句 – 92,462

• Слов语句 – 74,010

• Общегосударственные налоги国家税 – 6

• Общегосударственные налоги国家税- 8

• Местные налоги地方税 – 2

• Местные налоги地方税 - 2

• Специальные и упрощенные

режимы налогообложения专项简

化税制 - 8

• Специальные и упрощенные

режимы налогообложения专项简

化税制 - 4

3.

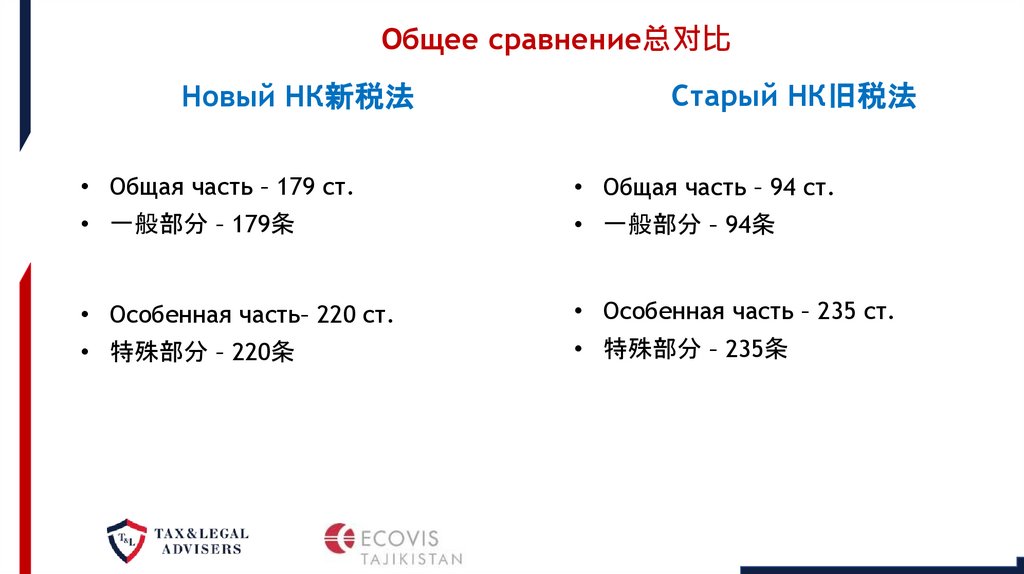

Общее сравнение总对比Новый НК新税法

Старый НК旧税法

• Общая часть – 179 ст.

• Общая часть – 94 ст.

• 一般部分 – 179条

• 一般部分 – 94条

• Особенная часть– 220 ст.

• Особенная часть – 235 ст.

• 特殊部分 – 220条

• 特殊部分 – 235条

4.

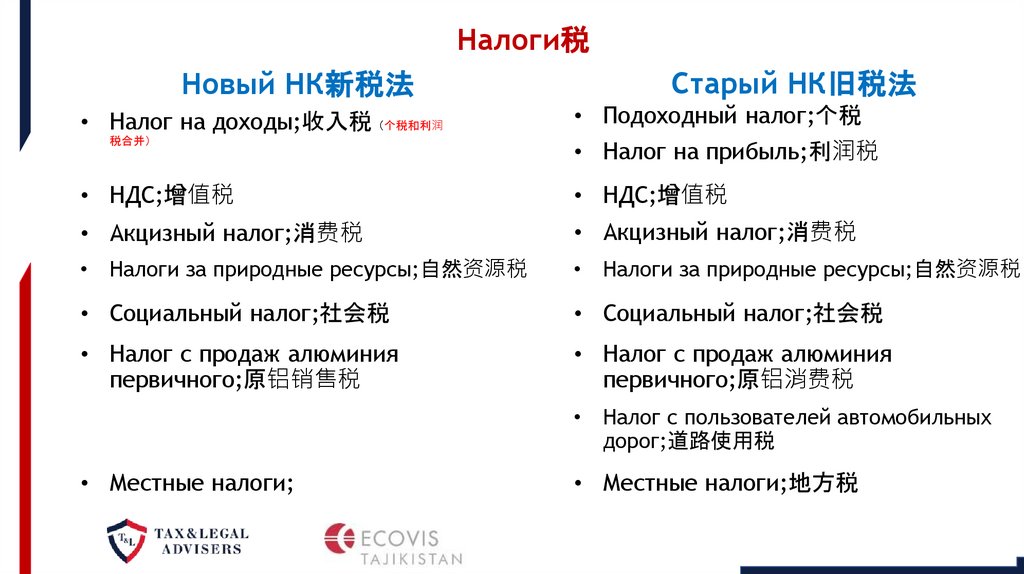

Налоги税Новый НК新税法

• Налог на доходы;收入税 个税和利润

税合并

Старый НК旧税法

• Подоходный налог;个税

• Налог на прибыль;利润税

• НДС;增值税

• НДС;增值税

• Акцизный налог;消费税

• Акцизный налог;消费税

• Налоги за природные ресурсы;自然资源税

• Налоги за природные ресурсы;自然资源税

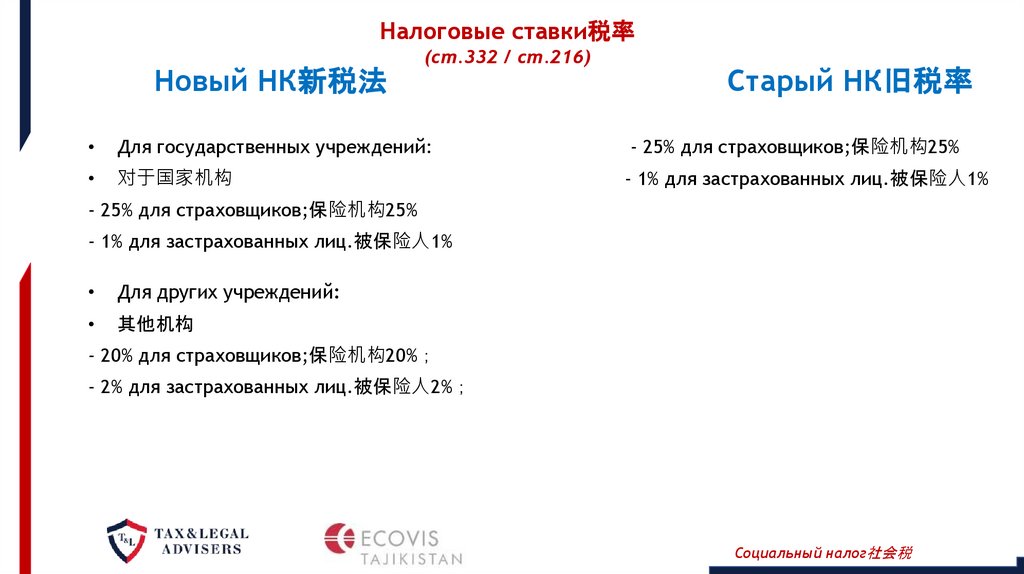

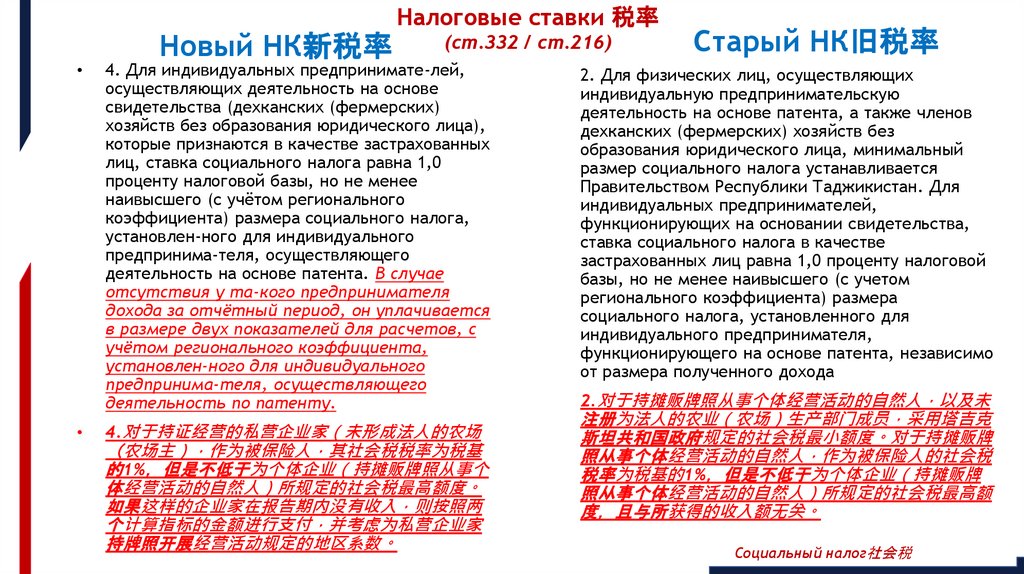

• Социальный налог;社会税

• Социальный налог;社会税

• Налог с продаж алюминия

первичного;原铝销售税

• Налог с продаж алюминия

первичного;原铝消费税

• Налог с пользователей автомобильных

дорог;道路使用税

• Местные налоги;

• Местные налоги;地方税

5.

Общая часть一般部分Общая часть一般部分

Часть 1

第1部分

6.

Общие положения一般规定(ст. 1) 第1条

12. Резидент иностранного государства, с которым Республика Таджикистан подписала

международное соглашение об избежании двойного налогообложения, имеет право на

применение такого соглашения только в том случае, если основным (конечным) собственником

данного лица является лицо или лица – резиденты данного иностранного государства для

целей соглашения, а также если выполнено одно из нижеследующих условий:

12.与塔吉克斯坦共和国签署了避免双重征税国际协议的外国居民 只有在下列情况下有权使用该协议

如果该外国居民的一个人或多个人是该人的主要 最终 所有者 以及如果满足下列条件之一

1) основной пакет акций или других долей участия лица регулярно продается на фондовой бирже

в данном иностранном государстве; 该人的主要股份或其他参与权益定期在该外国的证券交易所出售

2) выполняются оба нижеследующих условия:满足以下两个条件

а) лицо осуществляет активную деятельность в данной иностранной стране посредством своих

сотрудников и сооружений в данной стране;

а)该人通过在自己的员工和在该国的设施在该外国从事有效的经营活动 收入

б) доход лица из источников в Республике Таджикистан, полученный им, связаны с активными

операциями лица в данном иностранном государстве;

б)一个人在塔吉克斯坦共和国获得的与在该外国的有效经营活动有关

3) в соглашении предусмотрено ограничение льгот или имеются другие положения,

предотвращающие злоупотребление данным соглашением.

3)该协议规定了优惠限制 或者有预防恶意使用本协议的其他条款。 那些可以享受那些不能享受

Общая часть

7.

Рыночные цены市场价格(ст. 21) 第21条

9. Налоговые органы применяют рыночные цены в следующих случаях, если:

9.在下列情况下 税务机关采用市场价格

1) договор подписан между взаимосвязанными лицами и их взаимосвязанность повлияло на

результаты такого соглашения; 1) 关联方之间签署合同 且其相互关联性影响了该合同结果

5) цена, использованная сторонами договора, отличается от официальной статистической цены,

сформированной в день, ближайший к моменту реализации товаров (работ, услуг) или

следующий за ним, но не более чем на 30 календарных дней до или после момента реализации

таких товаров (работ, услуг) на 30 процентов. Настоящее положение применяется при сравнении

розничных цен с розничными и оптовых цен с оптовыми.

5) 合同双方使用的价格与最接近商品 工程、服务 销售日或第二日的官方统计价格不同 但不超过销售

日前后 30个日历日此类商品 工程、服务 的 30%。本规定适用于零售价格之间和批发价格之间的比较。

11. Положения данной статьи и главы 33 (Трансфертное ценообразование) настоящего Кодекса

не распространяются на деятельность кредитных финансовых организаций, в том числе для

привлеченных ими кредитов.

11.本条和本法第33章 转让定价 规定 不适用于信贷金融机构的经营活动 包括被他们吸引的贷款。

13. Данная статья не принимается в случае применения положений главы 33 настоящего Кодекса

13.如果适用本法典第33章规定 则不采用本条。

.

Общая часть

8.

Комиссия по вопросам избежания налогообложения避税委员会

(ст. 35) 第35条

1. Комиссия по вопросам избежания налогообложения создается уполномоченным

государственным органом. Комиссия является консультативным, независимым органом и не

принимает решений и в ее полномочия входит предоставление налоговым органам

консультативных заключений по вопросам избежания налогообложения в соответствии с

требованиями статьи 36 настоящего Кодекса.

1.避税委员会由被授权的国家机构设立。委员会是一个独立的咨询机构 不做决定 其职权范围包括根据

本法第36条要求就避税问题向税务机关提供咨询意见。

2. Комиссия создается в составе не менее 5 членов. Каждый член комиссии должен обладать

значительным опытом в вопросах налогов и или ведения бизнеса. Членами комиссии не могут

быть государственные служащие и лица, осужденные на преступления. Члены комиссии

назначаются сроком на один год и могут быть переназначены повторно. Председатель комиссии

избирается из числа членов комиссии. Председатель комиссии определяет порядок деятельности

комиссии.

2.委员会由至少5名成员组成。每个成员必须在税务和/或商业方面具有丰富的经验。委员会成员不得是国

家公务员和被判有罪的人。委员会成员的任期为一年 可连任。委员会主席从委员会成员中选举产生。委

员会主席确定委员会的经营活动程序。

Общая часть

9.

Комиссия по вопросам избежания налогообложения避税委员会

(ст. 35) 第35条

3. Налоговые органы представляют материалы в комиссию в установленном порядке для

получения консультативного заключения в соответствии с частью 2 статьи 36 настоящего

Кодекса. Комиссия принимает консультативное решение большинством голосов и при наличии у

одного из членов комиссии особого мнения, оно отражается в заключении как особое мнение.

Консультативное заключение комиссии должно быть передано в налоговые органы в течение 28

календарных дней.

3.税务机关按照本法第36条第2款规定和既定程序向避税委员会提供资料 以取得咨询意见。委员会以多

数票作出咨询决定 如果一个委员会成员持特殊意见 则在结论中反映为特殊意见。委员会的咨询意见必

须在 28 个日历日内提交给税务机关。

Общая часть

10.

Противодействие действиям по избежанию налогообложения反避税行为

(ст. 36) 第36条

1. Избежание налогообложения – это действия, не являющиеся уклонением от уплаты налогов, но

позволяющие налогоплательщику уменьшить налоговые обязательства в рамках налогового

законодательства.

1.避税——这不是逃税行为 而是允许纳税人在税务立法框架内减少纳税义务的行为。

3. Если налоговый орган посчитает действия налогоплательщика действиями по избежанию

налогообложения, налоговый орган должен направить материалы в комиссию по вопросам

избежания налогообложения для получения консультативного заключения. Комиссия

представляет налоговому органу письменное консультативное заключение в срок, установленный

частью 3 статьи 35 настоящего Кодекса. Налоговый орган обязан предоставить

налогоплательщику копию консультативного заключения комиссии в течение 3 рабочих дней.

3.如果税务机关认为纳税人的行为属于避税行为 税务机关必须将材料送交避税委员会以取得咨询意见。

委员会应在本法第35条第3款规定的期限内向税务机关提交书面咨询意见。税务机关有义务在3个工作日内

向纳税人提供委员会的咨询意见复印件。

8. В случае, если меры, предпринятые налогоплательщиком, не признаются комиссией

действиями по избежанию налогообложения, в соответствии с положениями настоящего Кодекса

налогоплательщик подлежит налогообложению.

8.如果纳税人采取的措施未被委员会认可为避税行为 则根据本法规定 纳税人应纳税。

Общая часть

11.

Уклонение от уплаты налогов逃税(ст. 37) 第37条

2. Следующие действия считаются уклонением от уплаты налогов, если налогоплательщик:

2.下列行为被视为逃税 如果纳税人

- не ведет бухгалтерский (налоговый) учёт и (или) не обеспечивает его требования;

- 不保存会计 税务 记录和 或 不符合其要求

- не представил налоговые отчёты за период трех отчётных месяцев

- 在三个报告月期间未提交税务报告 ;

- занизил в налоговых отчётах уплачиваемые налоговые средства (с учётом корректировочной

декларации); - 过分降低了税务报告中缴纳的税款 包括修改的税务申报单

- не предоставил в сроки, установленные настоящим Кодексом, налоговым органам информацию

и документы, необходимые для определения налоговых обязательств;

- 未能在本法规定的期限内向税务机关提供确定纳税义务所需的信息和文件

- представил счёт-фактуру налога на добавленную стоимость без фактического осуществления

операции.

- 没有实际业务而提供增值税发票。

Общая часть

12.

Уклонение от уплаты налогов逃税(ст. 37) 第37条

3. В случае уклонения налогоплательщика от уплаты налогов, налоговый орган определяет

размер его налогового обязательство на период до 10 лет с последнего дня налогового года, в

котором было совершено действие по уклонению от уплаты налогов.

3.如果纳税人逃税 税务机关确定其自实施逃税行为的纳税年度的最后一天起长达10年的纳税义务金额。

4. В отношении налогоплательщика, совершившего уклонение от уплаты налогов, налоговое

обязательство, определенное частью 3 настоящей статьи за действие по уклонению от уплаты

налогов, применяется в двукратном размере.

4.对实施逃税行为的纳税人 本条第3部分规定的逃税行为的纳税义务为双倍缴税。

8. В целях применения дополнительных мер борьбы против уклонения от уплаты налогов порядок

применения альтернативных методов налогообложения утверждается Правительством

Республики Таджикистан.

8.为了采取额外措施打击逃税 采用征税方法的程序由塔吉克斯坦共和国政府批准。

Общая часть

13.

Налоговый контроль税收管制(ст. 41) 第41条

3. Налоговый контроль осуществляется налоговыми органами в следующих формах:

3.税收管制由税务机关根据下列方式实施

1) камеральный контроль;1) 内业审计

2) хронометражное обследование;2) 计时调查

3) дополнительный контроль подакцизных товаров и другой деятельности;

3) 对应税商品和其他经营活动的额外管制

4) контроль системы электронной маркировки товаров;4) 商品电子商标系统监管

5) выездная налоговая проверка; 5) 现场税务稽查

6) рейдовая проверка 6) 突击检查

7) налоговый мониторинг; 7) 税务监控

8) трансфертное и рыночное ценообразование.8) 转移定价和市场定价。

4. Контроль соблюдения налогового законодательства, за исключением выездных налоговых

проверок, осуществляется на регулярной основе.4.遵守税务立法 实施定期管制 现场税务稽查除外。

Общая часть

14.

Камеральный контроль内业审计(ст. 42) 第42条

1. Камеральный контроль – форма налогового контроля, осуществляемая в налоговом органе без

посещения места деятельности налогоплательщика, основанная на изучении и анализе отчёта

налогоплательщика (налогового агента) и информации, полученной на основе положений

настоящего Кодекса, без требования дополнительных документов и информации от

налогоплательщика. Камеральный контроль является неотъемлемой частью системы

управления рисками, осуществляется в целях предотвращения нарушений налогового

законодательства и позволяет налогоплательщику самостоятельно исправлять существующие

несоответствия.

1.内业审计是在税务机关不走访纳税人经营场所的情况下 在税务机关内对纳税人 扣缴义务人 的报告

和根据本法条款取得的信息进行研究和分析 无需纳税人额外提供文件和信息 而实施的一种税务管制形

式。内业审计是风险管控系统不可分割的一个组成部分 旨在防止违反税法并允许纳税人独立整改存在的

违规现象。

3. Запрещается осуществление камерального контроля в ходе выездной налоговой проверки и

налогового мониторинга, а также за проведенные периоды этих видов налогового контроля

3.禁止在税务稽查、税务监督期间以及在这些税务监管实施期间内进行内业审计。

5. Налогоплательщик обязан в течение 10 календарных дней с даты получения уведомления

обеспечить его исполнение или вправе предоставить соответствующие пояснения с

обосновывающими документами.

5.纳税人应该在收到通知之日起10个日历日内确保其执行或有权提供相关解释并提供证明文件。

Общая часть

15.

Камеральный контроль内业审计(ст. 42) 第42条

6. Для защиты своих прав и интересов в отношении материалов камерального контроля

налогоплательщик может назначить консультанта или иного лица в качестве представителя на

основании доверенности в порядке, установленном законодательством.

6.为保护纳税人内业审计资料的权益 可以按照法律规定的程序 以授权委托书的形式委托顾问或者其他

人作为代表。 如果不同意 被列入了风险 内业不会对纳税人进行制裁

7. Если по результатам рассмотрения представленных документов и разъяснений произошло

изменение налогового обязательства налогоплательщика, налоговый орган, проводивший

камеральный контроль, направляет налогоплательщику справку и уведомление. Если

налогоплательщик не выполняет свое налоговое обязательство в течение 5 рабочих дней после

получения второго уведомления, такой налогоплательщик включается в критерии риска, на

основании которых назначается выездная налоговая проверка по тому предмету камерального

контроля.

7.如果根据对提供的文件和解释的审查结果 纳税人的纳税义务发生变化 则进行内业审计的税务机关向纳税

人出具证明和通知。如果纳税人在收到第二次通知的5个工作日内未履行自己的纳税义务 则该纳税人被列入

风险标准 并在此基础上对内业审计对象进行现场税务稽查。

8. С учётом требований частей 1-6 настоящей статьи, если при проведении камерального контроля

выявляется, что налогоплательщик допустил ошибку, в отношении такого налогоплательщика не

применяются санкции, включая штрафы и проценты, и результаты контроля не отражаются на

лицевом счёте налогоплательщика.

8.在符合本条第1-6款规定的前提下 如果在进行内业审计时发现纳税人有错误 则对该纳税人不实施制裁

包括罚款和利息 且审计结果不反映在纳税人的分类账中。

Общая часть

16.

Выездная налоговая проверка现场税务稽查(ст. 47) 第47条

1. Выездная налоговая проверка проводится в следующие сроки, если частями 3 и 4 данной

статьи не установлено иное:

1.现场税务稽查的期限如下 如果本条第3、4款另有规定除外

1) для малых предпринимателей - до 7 рабочих дней;1) 对于小型企业 最多7个工作日

2) для средних предпринимателей – до 20 рабочих дней;2) 对于中型企业 最多20个工作日

3) для крупных предпринимателей, в том числе:

3) 对于大型企业 包括

а) для юридических лиц, имеющих обособленные подразделения, и нерезидентов,

осуществляющих деятельность через постоянные представительства - до 30 рабочих дней;

a) 对于拥有独立分支机构的法人 及通过常驻代表处经营的非居民 - 最多 30 个工作日

б) для юридических лиц, имеющих более чем одно местонахождение в Республике Таджикистан, и

для налогоплательщиков, состоящих на учёте структурного подразделения уполномоченного

государственного органа по крупным налогоплательщикам - до 60 рабочих дней.

б)对于在塔吉克斯坦共和国拥有一个以上地址的法人实体 以及在被授权的大型纳税人国家机构注册的纳

税人 – 最多60个工作日。

Общая часть

17.

Исполнение налогового обязательства при ликвидации юридического лица在法人实体清算时履行纳税义务

(ст. 126) 第126条

5. Налоговый орган обязан не позднее 20 рабочих дней после получения заявления ликвидируемого

юридического лица проводить комплексную налоговую проверку.

5.税务机关有义务在收到被清算的法人申请后不迟于20个工作日内进行综合税务审计。

11. При отсутствии у ликвидируемого юридического лица налоговой задолженности сумма излишне

уплаченных или излишне взысканных налогов (штрафов, процентов) подлежит возврату этому

юридическому лицу в срок не позднее 15 дней со дня подачи им заявления в порядке,

установленном настоящим Кодексом.

11.如果被清算的法人没有欠税 多缴或多征收的税款 罚款、利息 应在其提交申请之日起15天内按照本法

规定的程序退还给该法人。

Общая часть

18.

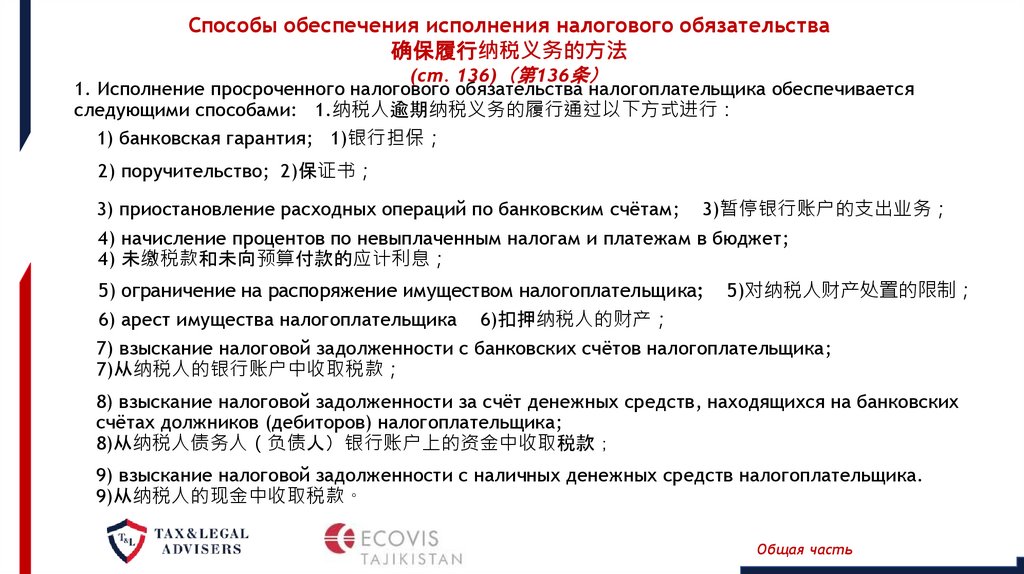

Способы обеспечения исполнения налогового обязательства确保履行纳税义务的方法

(ст. 136) 第136条

1. Исполнение просроченного налогового обязательства налогоплательщика обеспечивается

следующими способами: 1.纳税人逾期纳税义务的履行通过以下方式进行

1) банковская гарантия; 1)银行担保

2) поручительство; 2)保证书

3) приостановление расходных операций по банковским счётам; 3)暂停银行账户的支出业务

4) начисление процентов по невыплаченным налогам и платежам в бюджет;

4) 未缴税款和未向预算付款的应计利息

5) ограничение на распоряжение имуществом налогоплательщика; 5)对纳税人财产处置的限制

6) арест имущества налогоплательщика 6)扣押纳税人的财产

7) взыскание налоговой задолженности с банковских счётов налогоплательщика;

7)从纳税人的银行账户中收取税款

8) взыскание налоговой задолженности за счёт денежных средств, находящихся на банковских

счётах должников (дебиторов) налогоплательщика;

8)从纳税人债务人 负债人 银行账户上的资金中收取税款

9) взыскание налоговой задолженности с наличных денежных средств налогоплательщика.

9)从纳税人的现金中收取税款。

Общая часть

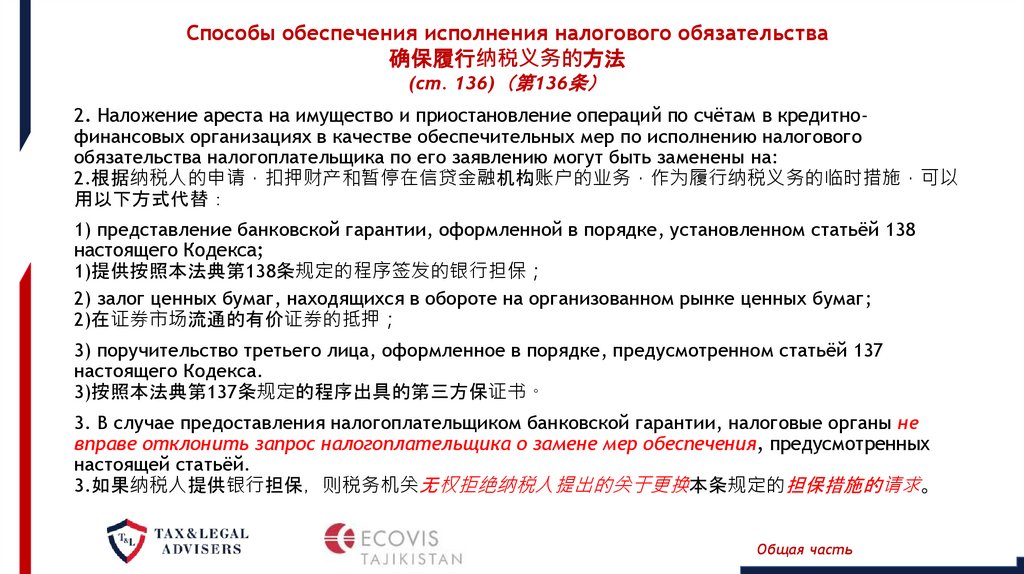

19.

Способы обеспечения исполнения налогового обязательства确保履行纳税义务的方法

(ст. 136) 第136条

2. Наложение ареста на имущество и приостановление операций по счётам в кредитнофинансовых организациях в качестве обеспечительных мер по исполнению налогового

обязательства налогоплательщика по его заявлению могут быть заменены на:

2.根据纳税人的申请 扣押财产和暂停在信贷金融机构账户的业务 作为履行纳税义务的临时措施 可以

用以下方式代替

1) представление банковской гарантии, оформленной в порядке, установленном статьёй 138

настоящего Кодекса;

1)提供按照本法典第138条规定的程序签发的银行担保

2) залог ценных бумаг, находящихся в обороте на организованном рынке ценных бумаг;

2)在证券市场流通的有价证券的抵押

3) поручительство третьего лица, оформленное в порядке, предусмотренном статьёй 137

настоящего Кодекса.

3)按照本法典第137条规定的程序出具的第三方保证书。

3. В случае предоставления налогоплательщиком банковской гарантии, налоговые органы не

вправе отклонить запрос налогоплательщика о замене мер обеспечения, предусмотренных

настоящей статьёй.

3.如果纳税人提供银行担保 则税务机关无权拒绝纳税人提出的关于更换本条规定的担保措施的请求。

Общая часть

20.

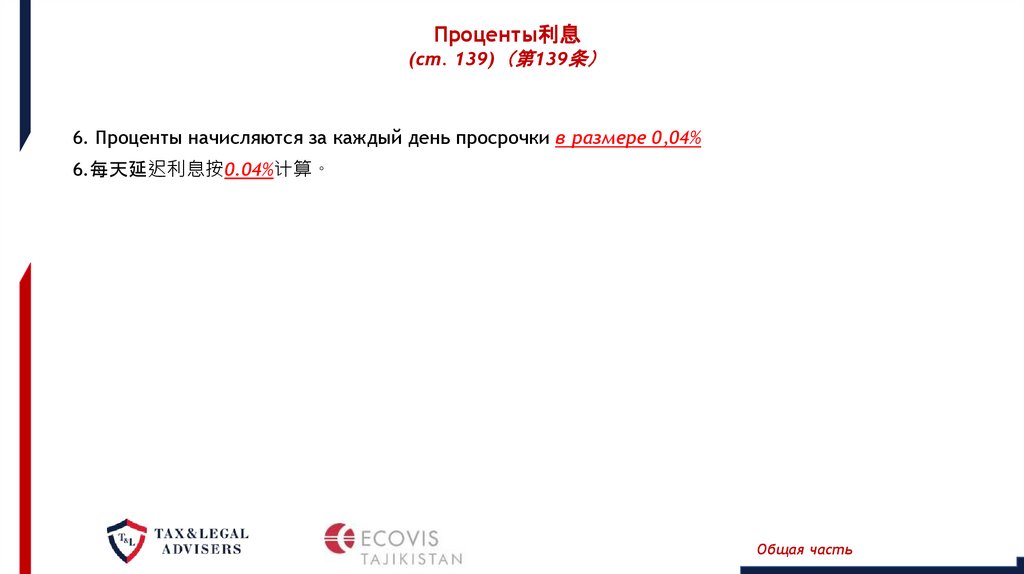

Проценты利息(ст. 139) 第139条

6. Проценты начисляются за каждый день просрочки в размере 0,04%

6.每天延迟利息按0.04%计算。

Общая часть

21.

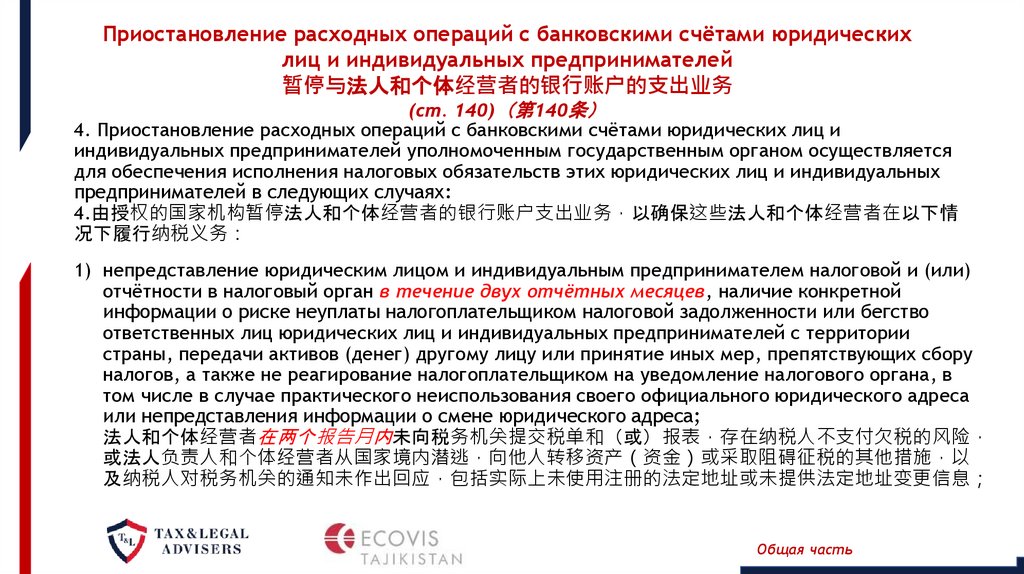

Приостановление расходных операций с банковскими счётами юридическихлиц и индивидуальных предпринимателей

暂停与法人和个体经营者的银行账户的支出业务

(ст. 140) 第140条

4. Приостановление расходных операций с банковскими счётами юридических лиц и

индивидуальных предпринимателей уполномоченным государственным органом осуществляется

для обеспечения исполнения налоговых обязательств этих юридических лиц и индивидуальных

предпринимателей в следующих случаях:

4.由授权的国家机构暂停法人和个体经营者的银行账户支出业务 以确保这些法人和个体经营者在以下情

况下履行纳税义务

1) непредставление юридическим лицом и индивидуальным предпринимателем налоговой и (или)

отчётности в налоговый орган в течение двух отчётных месяцев, наличие конкретной

информации о риске неуплаты налогоплательщиком налоговой задолженности или бегство

ответственных лиц юридических лиц и индивидуальных предпринимателей с территории

страны, передачи активов (денег) другому лицу или принятие иных мер, препятствующих сбору

налогов, а также не реагирование налогоплательщиком на уведомление налогового органа, в

том числе в случае практического неиспользования своего официального юридического адреса

или непредставления информации о смене юридического адреса;

法人和个体经营者在两个报告月内未向税务机关提交税单和 或 报表 存在纳税人不支付欠税的风险

或法人负责人和个体经营者从国家境内潜逃 向他人转移资产 资金 或采取阻碍征税的其他措施 以

及纳税人对税务机关的通知未作出回应 包括实际上未使用注册的法定地址或未提供法定地址变更信息

Общая часть

22.

Ограничение в распоряжении имуществом налогоплательщика (налогового агента)对纳税人 扣缴义务人 财产处置的限制

(ст. 143) 第143条

9. Ограничение в распоряжении не распространяется в отношении: 处置限制不适用于

- объектов, необходимых для здоровья и жизни;

健康和生命必需的物品

- энергетических, отопительных объектов и других видов энергетики;

能源、供暖设施和其他类型能源

- продуктов питания или сырья, срок потребления и (или) срок хранения которых не превышает

одного года;

使用期限和 或 保质期不超过一年的食品或原料

- имущества, взятого или сданного в финансовую аренду (лизинг), а также заложенного

имущества до истечения срока договора лизинга и залога.

为融资出租 租赁 而取得或出租的资产 以及租赁和抵押合同到期前的已抵押资产。

Общая часть

23.

Общие положения о принудительном взыскании налоговой задолженности强制征收拖欠税款的一般规定

(ст. 144) 第144条

8. Если выручка налогоплательщика от реализации товаров (выполнения работ, оказания услуг)

или иные доходы поступали на банковские счёта других лиц, принудительное взыскание

налоговой задолженности налогоплательщика может быть произведено с этих лиц.

如果纳税人的货物销售收入 工作、提供服务 或其他收入转入他人的银行账户 则可向这些人强制征收

纳税人的税款。

9. Если с момента как налогоплательщик узнал о налоговой проверке и передал свои денежные

средства или иное имущество другим лицам, принудительное взыскание налоговой задолженности

может быть произведено с этих лиц.

如果纳税人自获悉税务稽查之时起 将其资金或其他财产转移给他人 则可以向这些人强制征收税款。

12. Взыскание налоговой задолженности, не признанной налогоплательщиком, из банковских

счётов налогоплательщика производится в соответствии со статьёй 152 настоящего Кодекса

только в судебном порядке. В случае признания налогоплательщиком суммы налоговой

задолженности, налоговая задолженность взыскивается налоговыми органами с банковских счётов

налогоплательщика в порядке, предусмотренном статьёй 145 настоящего Кодекса.

从纳税人的银行账户中征收纳税人不承认的税款 只能按照司法程序根据本法第152条进行。如果纳税人确

认欠税金额 则税务机关应按照本法第145条规定程序 从纳税人的银行账户中征收欠税。

Общая часть

24.

Принудительное взыскание налоговой задолженности с банковских счётов从银行账户中强制征收欠税

(ст. 145) 第145条

4. Взыскание налоговой задолженности с банковского счёта налогоплательщика производится

путем направления в кредитно-финансовую организацию решения налогового органа, инкассового

поручения и акта сверки, утвержденного в установленном порядке налоговым органом и

налогоплательщиком в письменной или электронной форме. Взыскание налоговой

задолженности со счётов налогоплательщиков, включенных в список безответственных

налогоплательщиков, осуществляется путем направления решения налоговых органов и

инкассового поручения в кредитно-финансовую организацию.

4.通过以书面或电子形式向信贷金融机构发送税务机关决定、托收单、税务机关和纳税人按规定方式确认

的对账单 从纳税人的银行账户中征收税款。通过向信贷金融机构发送税务机关的决定和托收单 从被列

入不良纳税人名单中的纳税人账户中征收税款。 需要提供相对应的对账单才可以税务机关有权从别的单

位进行追缴纳税 我们欠供货商的钱 税务机关有权给在我司划走供货商欠税款 对账单是谁提供 提供

对账单由司法机关进行扣款 税委从银行那里划走。

9. Запрещается взыскание налоговой задолженности со срочных депозитных счётов

налогоплательщика до истечения срока их действия.

9.禁止在纳税人定期存款账户到期前从其账户中征收税款。 如欠税100万 如果有存定期300万 是不是

不能从账户中缴纳税款 是的。先冻解的这个钱然后在划走

Общая часть

25.

Принудительное взыскание налоговой задолженности с банковских счётовдолжников (дебиторов) налогоплательщика

从纳税人债务人 负债人 的银行账户中强制征收税款

(ст. 146)

9. Решение налогового органа о взыскании суммы налоговой задолженности с банковского счёта

должников (дебиторов) налогоплательщика оформляется и направляется в письменном или в

электронном виде кредитно-финансовым организациям и должникам (дебиторам) для исполнения.

9.起草税务机关从纳税人债务人 负债人 银行账户中征收税款的决定 并以书面或电子方式发送给信贷

金融机构和债务人 负债人 执行。

10. Кредитно-финансовая организация обязана исполнить решение и инкассовое поручение

налогового органа о взыскании налоговой задолженности с банковского счёта кредитора

должников (дебиторов).

10.金融机构应该执行税务机关关于从债务人 负债人 的贷方银行账户中征收税款的决定和托收委托书。

Общая часть

26.

Принудительное взыскание налоговой задолженности с физического лица强制向个人收取税款

(ст. 151) 第151条

1. Если физическое лицо (за исключением индивидуального предпринимателя) не исполнило в

установленный настоящим Кодексом срок обязательство по уплате налогов, налоговый орган

обращается с заявлением в суд о взыскании налоговой задолженности с имущества физического

лица далее в настоящей статье – заявление о взыскании).

1.如果自然人 个体经营者除外 未在本法规定的期限内履行纳税义务 则税务机关应向法院申请从个人

资产中征收税款 以下称“”征税申请 。

4. Заявление о взыскании налогов в суд представляется в случае, если общая сумма налоговой

задолженности физического лица составляет более 250 показателей для расчетов.

4.如果自然人欠税总额超过250个计算指标 可向法院申请征收税款。

Общая часть

27.

Взыскание налоговой задолженности в судебном порядке按司法程序征收税款

(ст. 152) 第152条

1. В случае непризнания налогоплательщиком налоговой задолженности (суммы начисленных

налогов (доначисленных), процентов и штрафов) уполномоченный государственный орган в

порядке, установленном законодательством и положением части 3 статьи 151 настоящего

Кодекса, обращается с исковым заявлением в суд и направляет копию искового заявления

налогоплательщику.

1.如果纳税人不承认税收债务 应计税款 已补缴 、利息和罚款金额 则国家授权机构按照法律规定

的程序和本法典第151条第3部分的规定 向法院提起诉讼并将起诉书复印件发送给纳税人。

Общая часть

28.

Независимые налоговые консультанты第三方税务顾问

(ст. 154) 第154条

2. Запрещается осуществление деятельности в качестве независимого налогового консультанта

без квалификационного свидетельства.

1.禁止无资格证书的第三方税务顾问从事经营活动。

4. Порядок и условия деятельности независимых налоговых консультантов их квалификационной

аттестации, устанавливаются уполномоченным государственным органом в сфере финансов.

4.第三方税务顾问资格认证的活动程序和条件由金融领域的国家授权机构规定。

Общая часть

29.

Совет досудебного разрешения споров庭审前争议解决委员会

(ст. 160) 第160条

1. Совет досудебного разрешения споров (далее - Совет) является межведомственным

консультативным органом по досудебному рассмотрению налоговых споров при уполномоченном

государственном органе, состав которого формируется из числа представителей органов в сфере

финансов, юстиции, поддержке предпринимательства, налогов, отраслевых органов,

экспертов и независимых консультантов.

1.庭审前争议解决委员会 以下简称委员会 是国家授权机构下属的庭审前解决税务争议的跨部门咨询机

构 由金融、司法、商业支持、税收、行业机构的代表、专家和第三方顾问组成。

2. Деятельность Совета в рамках поставленных задач и профессионализма его участников

осуществляется бесплатно.

2.委员会根据提出的任务和成员的专业性免费进行经营活动。

3. Деятельность Совета состоит из досудебного рассмотрения вопросов, связанных с

налогообложением налогоплательщиков и налоговых органов, жалоб налогоплательщиков на акты

и решения налоговых органов и других вопросов, требующих отраслевых заключений.

3.委员会的经营活动包括庭审前审议与纳税人和税务机关征税有关的问题、纳税人对税务机关的文件和决

定的投诉以及其他需要行业意见的问题。

4. По результатам рассмотрения поставленных вопросов Совет вносит в уполномоченный

государственный орган рекомендательное заключение о принятии соответствующего решения.

4.根据对所提出问题的审议结果 委员会向授权国家机构提交关于通过相关决议的建议。

Общая часть

30.

Налогообложение доходов нерезидентов от деятельности в РеспубликеТаджикистан без образования постоянного учреждения

在塔吉克斯坦未设立常设机构的非居民经营收入征税

(ст. 172) 第172条

1. Налогообложение доходов нерезидента, не приводящее к образованию постоянного

учреждения, осуществляется согласно положениям международных договоров в сфере

налогообложения, за исключением доходов, указанных в статьях 173-177 настоящего Кодекса.

1.根据国际税收协议规定 对没有设立常设机构的非居民收入进行征税 本税法第173-177条规定的收入除

外。

4. Нерезиденты, получающие доход из источников, находящихся в Республике Таджикистан, без

создания постоянного учреждения, в случае применения международного договора о

предотвращении двойного налогообложения и уклонения от уплаты налогов, обязаны в

установленном порядке подать в налоговые органы заявление, оригинал документа,

подтверждающего резидентство в договаривающемся государстве на соответствующий

календарный год (с нотариально заверенным или апостилированным переводом).

4.在塔吉克斯坦境内未设立常设机构取得源泉收入的非居民 如果适用防止双重征税和偷漏税国际协议

应该按规定程序向塔吉克斯坦税务机关提交申请、确认在缔约国相应日历年居住地的确认文件原件 已公

证或译文盖章 。

Общая часть

31.

Порядок применения международных договоров в сфере налогообложениядоходов от транспортных услуг в международных перевозках

国际运输服务收入征税中对国际条约的适用程序

(ст. 173) 第173条

1. Доходы юридического лица-нерезидента от деятельности транспортных услуг в

международных перевозках, одной из сторон которых является Республика Таджикистан,

освобождаются от налогообложения без подачи заявления на основании документа,

подтверждающего резидентство, если выполнены следующие условия:

非居民法人在国际运输中的运输服务活动中取得的收入 其中一方是塔吉克斯坦共和国 如果符合以下

条件 无需根据确认居住地的文件提交申请 即可免税 以前5%现在3%

- в отношении юридического лица-нерезидента применяются положения международных

договоров в сфере налогообложения;

- 对于非居民法人 征税适用于国际条约规定

- юридическое лицо-нерезидент в Республике Таджикистан имеет постоянное учреждение для

осуществления такой деятельности.

- 塔吉克斯坦共和国的非居民法人设有常设机构来开展此类活动。

Общая часть

32.

Порядок применения международного договора в сфере налогообложения вотношении налогообложения дивидендов, процентов и роялти

红利税、利息税和资源税征税对国际条约的适用程序

(ст. 174) 第174条

1. При выплате дохода нерезиденту в виде дивидендов, процентов и роялти, налоговый агент

вправе применить к нерезиденту положения международных договоров в сфере

налогообложения на основании следующих документов и условий:

在以红利、利息和资源税形式向非居民支付收入时 扣缴义务人有权根据下列文件和条件对非居

民适用税收领域的国际条约规定

- заявление нерезидента о применении положений международных договоров в сфере

налогообложения;非居民适用税收领域国际条约规定的申请 塔吉克驻中国大使非居民8%的利息税

- документ, подтверждающий резидентство;居住地确认文件

- если нерезидент является конечным получателем дохода;如果非居民是收入的最终接受者

- если нерезидент имеет право применять положения международных договоров в сфере

налогообложения.如果非居民有权在税收领域适用国际条约的规定。

Общая часть

33.

Порядок применения международных договоров в сфере налогообложения вотношении налогообложения чистой прибыли от деятельности через постоянное

учреждение

常驻机构经营取得的净利润征税对国际条约的适用程序

(ст. 175) 第175条

1. Нерезидент вправе применить положения международных договоров в отношении

налогообложения чистой прибыли от деятельности в Республике Таджикистан через

постоянное учреждение без подачи заявления на основании документа, подтверждающего

резидентство, если такой нерезидент является конечным получателем чистой прибыли и имеет

право на применение положений соответствующих международных договоров в сфере

налогообложения.

非居民有权根据居住地确认文件不需提交申请而适用国际条约中关于通过常设机构在塔吉克斯坦共和国

开展活动的净利润征税的规定 如果该非居民是净利润的最终接受者 并有权在税收领域中适用相关国

际条约的规定。

Общая часть

34.

Порядок применения международных договоров в сфере налогообложения вотношении налогообложения иных доходов из источников, находящихся в

Республике Таджикистан

塔吉克斯坦共和国境内其他源泉收入征税对国际条约的适用程序

(ст. 176) 第176条

1. Нерезидент, получающий доход из источников, находящихся в Республике Таджикистан,

вправе обратиться с заявлением о применении положений международных договоров в

налоговый орган по месту регистрации налогового агента до уплаты налоговым агентом

суммы дохода, за исключением случаев, предусмотренных статьями 173-175 настоящего

Кодекса.

从塔吉克斯坦共和国境内取得收入的非居民 有权在扣缴义务人缴纳税款前 向扣缴义务人注册的

税务机关提出适用国际条约规定的申请 本法第173-175条规定的情况除外。

Общая часть

35.

Налог на доходыфизических лиц

个人收入税

Подоходный налог;

个税

36.

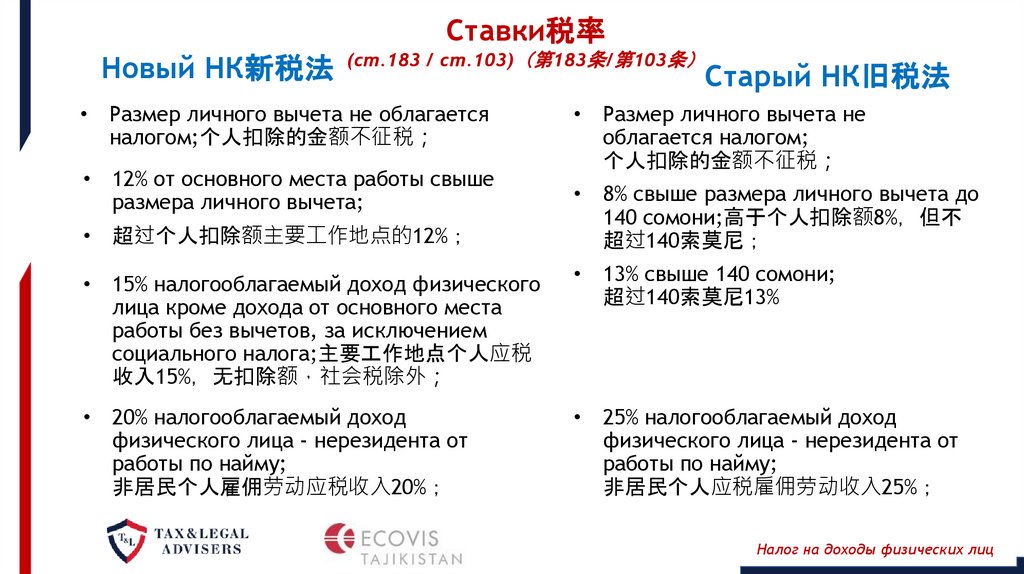

Ставки税率Новый НК新税法 (ст.183 / ст.103) 第183条/第103条 Старый НК旧税法

• Размер личного вычета не облагается

налогом;个人扣除的金额不征税

• 12% от основного места работы свыше

размера личного вычета;

• 超过个人扣除额主要工作地点的12%

• Размер личного вычета не

облагается налогом;

个人扣除的金额不征税

• 8% свыше размера личного вычета до

140 сомони;高于个人扣除额8% 但不

超过140索莫尼

• 15% налогооблагаемый доход физического

лица кроме дохода от основного места

работы без вычетов, за исключением

социального налога;主要工作地点个人应税

收入15% 无扣除额 社会税除外

• 13% свыше 140 сомони;

超过140索莫尼13%

• 20% налогооблагаемый доход

физического лица - нерезидента от

работы по найму;

非居民个人雇佣劳动应税收入20%

• 25% налогооблагаемый доход

физического лица - нерезидента от

работы по найму;

非居民个人应税雇佣劳动收入25%

Налог на доходы физических лиц

37.

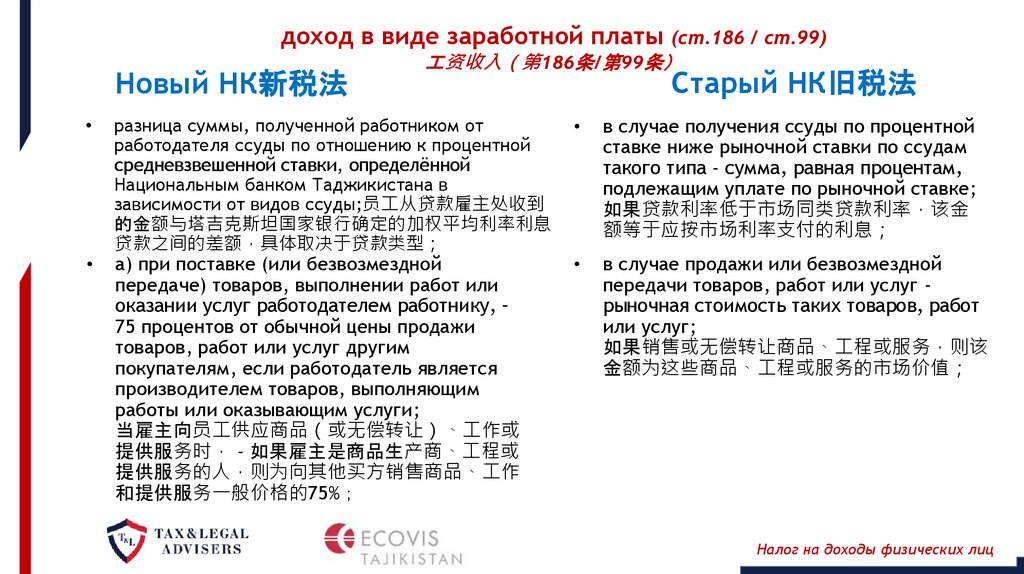

доход в виде заработной платы (ст.186 / ст.99)Новый НК新税法

工资收入 第186条/第99条

Старый НК旧税法

разница суммы, полученной работником от

работодателя ссуды по отношению к процентной

средневзвешенной ставки, определённой

Национальным банком Таджикистана в

зависимости от видов ссуды;员工从贷款雇主处收到

的金额与塔吉克斯坦国家银行确定的加权平均利率利息

贷款之间的差额 具体取决于贷款类型

в случае получения ссуды по процентной

ставке ниже рыночной ставки по ссудам

такого типа - сумма, равная процентам,

подлежащим уплате по рыночной ставке;

如果贷款利率低于市场同类贷款利率 该金

额等于应按市场利率支付的利息

а) при поставке (или безвозмездной

передаче) товаров, выполнении работ или

оказании услуг работодателем работнику, –

75 процентов от обычной цены продажи

товаров, работ или услуг другим

покупателям, если работодатель является

производителем товаров, выполняющим

работы или оказывающим услуги;

当雇主向员工供应商品 或无偿转让 、工作或

提供服务时 - 如果雇主是商品生产商、工程或

提供服务的人 则为向其他买方销售商品、工作

和提供服务一般价格的75%

в случае продажи или безвозмездной

передачи товаров, работ или услуг рыночная стоимость таких товаров, работ

или услуг;

如果销售或无偿转让商品、工程或服务 则该

金额为这些商品、工程或服务的市场价值

Налог на доходы физических лиц

38.

доход в виде заработной платы (ст.186 / ст.99)Новый НК新税法

工资收入 第186条/第99条

Старый НК旧税法

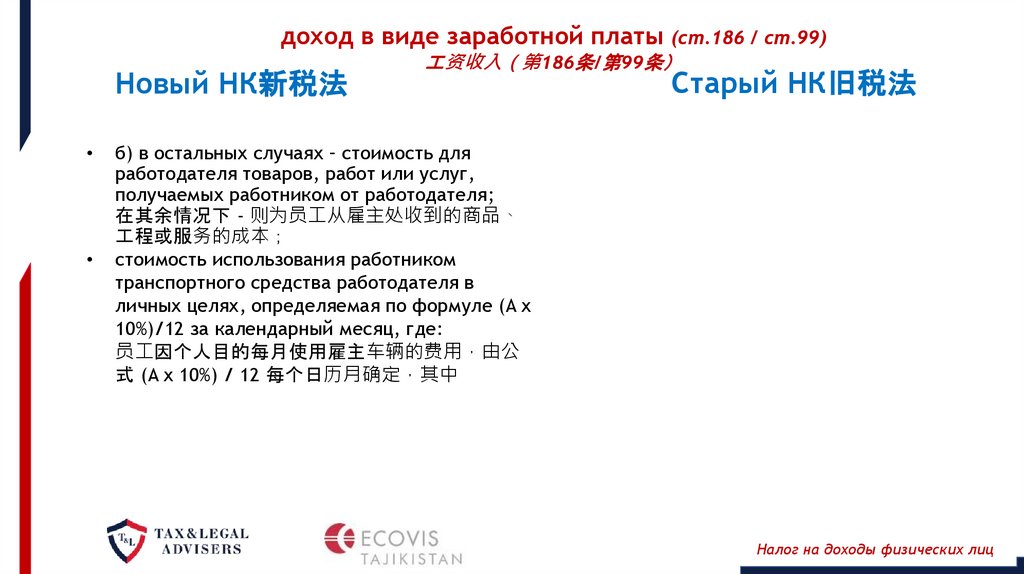

б) в остальных случаях – стоимость для

работодателя товаров, работ или услуг,

получаемых работником от работодателя;

在其余情况下 - 则为员工从雇主处收到的商品、

工程或服务的成本

стоимость использования работником

транспортного средства работодателя в

личных целях, определяемая по формуле (A x

10%)/12 за календарный месяц, где:

员工因个人目的每月使用雇主车辆的费用 由公

式 (A x 10%) / 12 每个日历月确定 其中

Налог на доходы физических лиц

39.

доход в виде заработной платы工资收入(ст.186 / ст.99) 第186条/第99条

Новый НК新税法

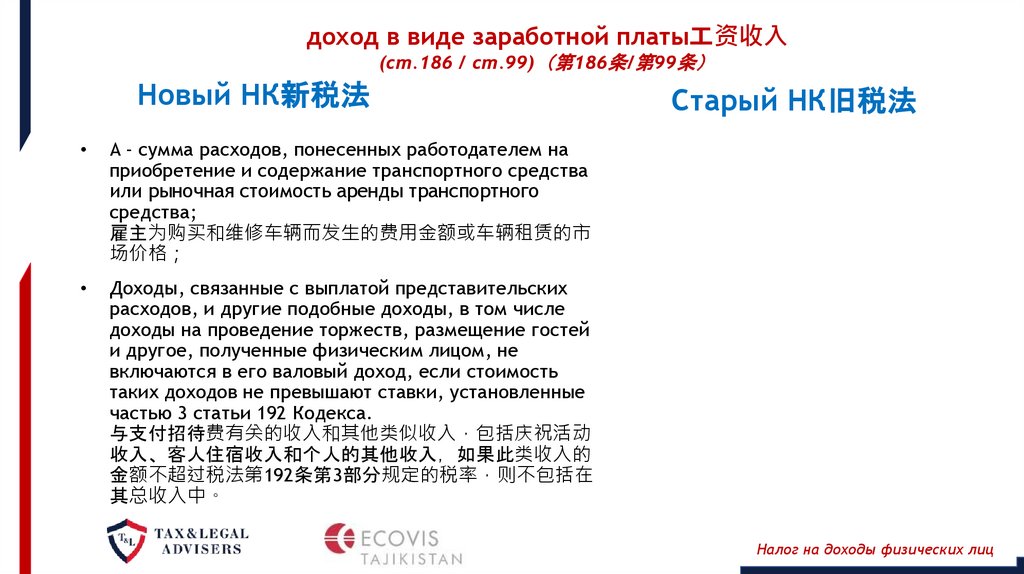

A - сумма расходов, понесенных работодателем на

приобретение и содержание транспортного средства

или рыночная стоимость аренды транспортного

средства;

雇主为购买和维修车辆而发生的费用金额或车辆租赁的市

场价格

Доходы, связанные с выплатой представительских

расходов, и другие подобные доходы, в том числе

доходы на проведение торжеств, размещение гостей

и другое, полученные физическим лицом, не

включаются в его валовый доход, если стоимость

таких доходов не превышают ставки, установленные

частью 3 статьи 192 Кодекса.

与支付招待费有关的收入和其他类似收入 包括庆祝活动

收入、客人住宿收入和个人的其他收入 如果此类收入的

金额不超过税法第192条第3部分规定的税率 则不包括在

其总收入中。

Старый НК旧税法

Налог на доходы физических лиц

40.

Налоговые освобождения免税(ст.189 / ст.104) 第189条/第104条

Старый НК旧税法

Новый НК新税法

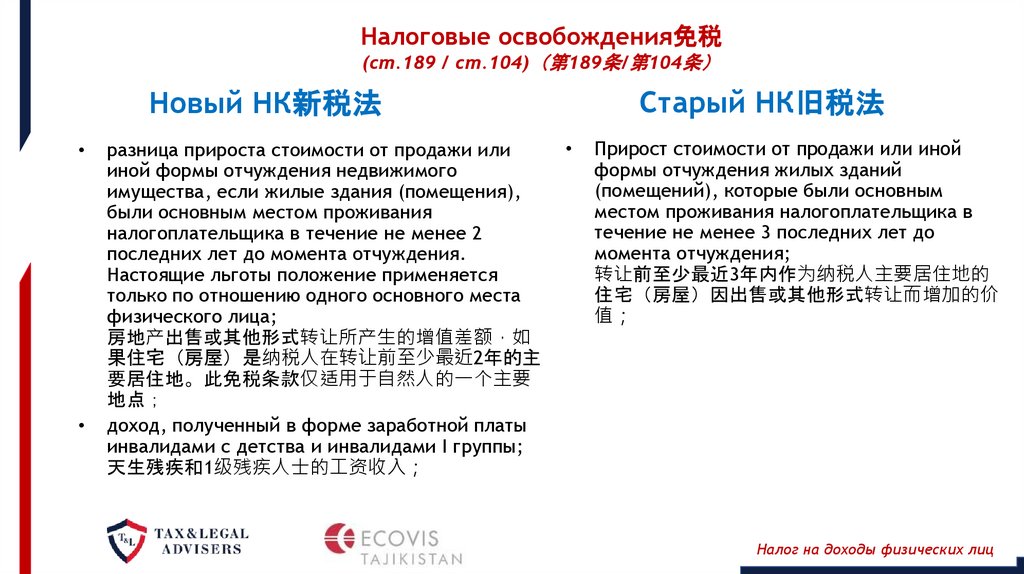

разница прироста стоимости от продажи или

иной формы отчуждения недвижимого

имущества, если жилые здания (помещения),

были основным местом проживания

налогоплательщика в течение не менее 2

последних лет до момента отчуждения.

Настоящие льготы положение применяется

только по отношению одного основного места

физического лица;

房地产出售或其他形式转让所产生的增值差额 如

果住宅 房屋 是纳税人在转让前至少最近2年的主

要居住地。此免税条款仅适用于自然人的一个主要

地点

доход, полученный в форме заработной платы

инвалидами с детства и инвалидами I группы;

天生残疾和1级残疾人士的工资收入

Прирост стоимости от продажи или иной

формы отчуждения жилых зданий

(помещений), которые были основным

местом проживания налогоплательщика в

течение не менее 3 последних лет до

момента отчуждения;

转让前至少最近3年内作为纳税人主要居住地的

住宅 房屋 因出售或其他形式转让而增加的价

值

Налог на доходы физических лиц

41.

Личные вычеты физических лиц自然人的个人扣除(ст.191 / ст.102) 第191条/第102条

Старый НК旧税法

Новый НК新税法

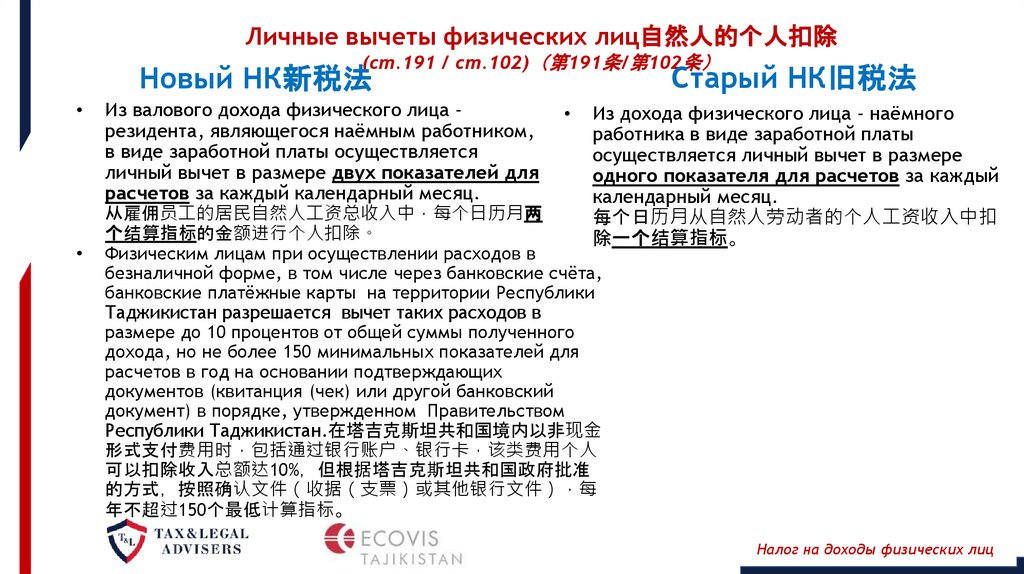

Из валового дохода физического лица резидента, являющегося наёмным работником,

в виде заработной платы осуществляется

личный вычет в размере двух показателей для

расчетов за каждый календарный месяц.

Из дохода физического лица - наёмного

работника в виде заработной платы

осуществляется личный вычет в размере

одного показателя для расчетов за каждый

календарный месяц.

每个日历月从自然人劳动者的个人工资收入中扣

除一个结算指标。

从雇佣员工的居民自然人工资总收入中 每个日历月两

个结算指标的金额进行个人扣除。

Физическим лицам при осуществлении расходов в

безналичной форме, в том числе через банковские счёта,

банковские платёжные карты на территории Республики

Таджикистан разрешается вычет таких расходов в

размере до 10 процентов от общей суммы полученного

дохода, но не более 150 минимальных показателей для

расчетов в год на основании подтверждающих

документов (квитанция (чек) или другой банковский

документ) в порядке, утвержденном Правительством

Республики Таджикистан.在塔吉克斯坦共和国境内以非现金

形式支付费用时 包括通过银行账户、银行卡 该类费用个人

可以扣除收入总额达10% 但根据塔吉克斯坦共和国政府批准

的方式 按照确认文件 收据 支票 或其他银行文件 每

年不超过150个最低计算指标。

Налог на доходы физических лиц

42.

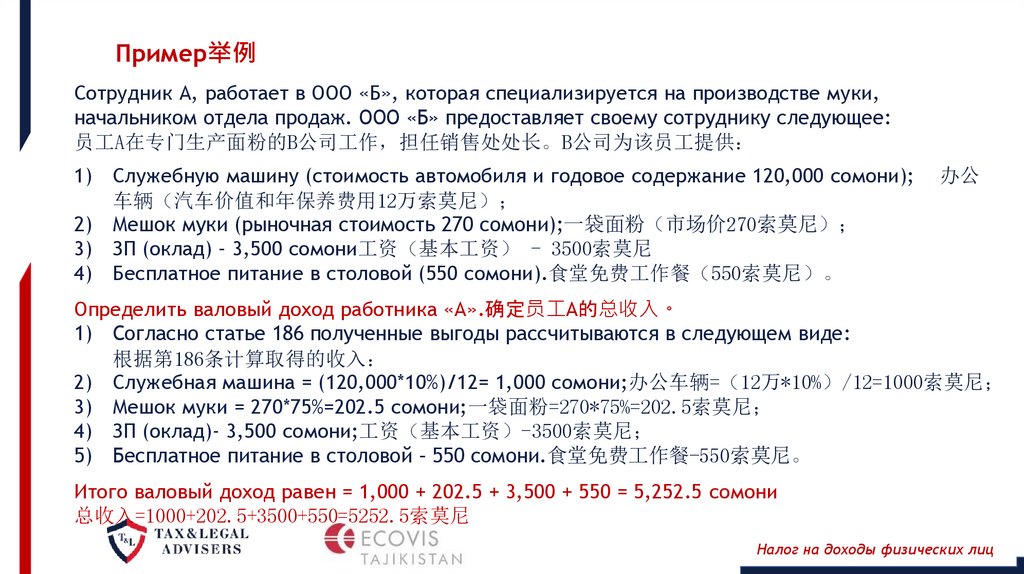

Пример举例Сотрудник А, работает в ООО «Б», которая специализируется на производстве муки,

начальником отдела продаж. ООО «Б» предоставляет своему сотруднику следующее:

员工A在专门生产面粉的B公司工作 担任销售处处长。B公司为该员工提供

1)

2)

3)

4)

Служебную машину (стоимость автомобиля и годовое содержание 120,000 сомони);

车辆 汽车价值和年保养费用12万索莫尼

Мешок муки (рыночная стоимость 270 сомони);一袋面粉 市场价270索莫尼

ЗП (оклад) – 3,500 сомони工资 基本工资 - 3500索莫尼

Бесплатное питание в столовой (550 сомони).食堂免费工作餐 550索莫尼 。

办公

Определить валовый доход работника «А».确定员工A的总收入。

1) Согласно статье 186 полученные выгоды рассчитываются в следующем виде:

根据第186条计算取得的收入

2) Служебная машина = (120,000*10%)/12= 1,000 сомони;办公车辆= 12万*10% /12=1000索莫尼

3) Мешок муки = 270*75%=202.5 сомони;一袋面粉=270*75%=202.5索莫尼

4) ЗП (оклад)- 3,500 сомони;工资 基本工资 -3500索莫尼

5) Бесплатное питание в столовой – 550 сомони.食堂免费工作餐-550索莫尼。

Итого валовый доход равен = 1,000 + 202.5 + 3,500 + 550 = 5,252.5 сомони

总收入=1000+202.5+3500+550=5252.5索莫尼

Налог на доходы физических лиц

43.

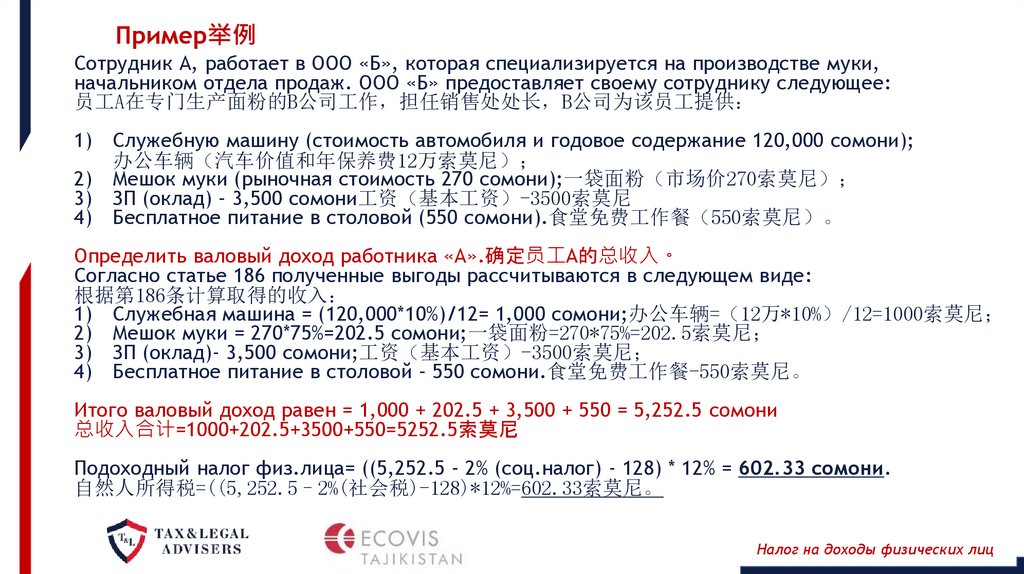

Пример举例Сотрудник А, работает в ООО «Б», которая специализируется на производстве муки,

начальником отдела продаж. ООО «Б» предоставляет своему сотруднику следующее:

员工A在专门生产面粉的B公司工作 担任销售处处长 B公司为该员工提供

1)

2)

3)

4)

Служебную машину (стоимость автомобиля и годовое содержание 120,000 сомони);

办公车辆 汽车价值和年保养费12万索莫尼

Мешок муки (рыночная стоимость 270 сомони);一袋面粉 市场价270索莫尼

ЗП (оклад) – 3,500 сомони工资 基本工资 -3500索莫尼

Бесплатное питание в столовой (550 сомони).食堂免费工作餐 550索莫尼 。

Определить валовый доход работника «А».确定员工A的总收入。

Согласно статье 186 полученные выгоды рассчитываются в следующем виде:

根据第186条计算取得的收入

1) Служебная машина = (120,000*10%)/12= 1,000 сомони;办公车辆= 12万*10% /12=1000索莫尼

2) Мешок муки = 270*75%=202.5 сомони;一袋面粉=270*75%=202.5索莫尼

3) ЗП (оклад)- 3,500 сомони;工资 基本工资 -3500索莫尼

4) Бесплатное питание в столовой – 550 сомони.食堂免费工作餐-550索莫尼。

Итого валовый доход равен = 1,000 + 202.5 + 3,500 + 550 = 5,252.5 сомони

总收入合计=1000+202.5+3500+550=5252.5索莫尼

Подоходный налог физ.лица= ((5,252.5 – 2% (соц.налог) - 128) * 12% = 602.33 сомони.

自然人所得税=((5,252.5–2%(社会税)-128)*12%=602.33索莫尼。

Налог на доходы физических лиц

44.

Налог на доходыюридических лиц

法人收入税

Налог на прибыль;利润税

45.

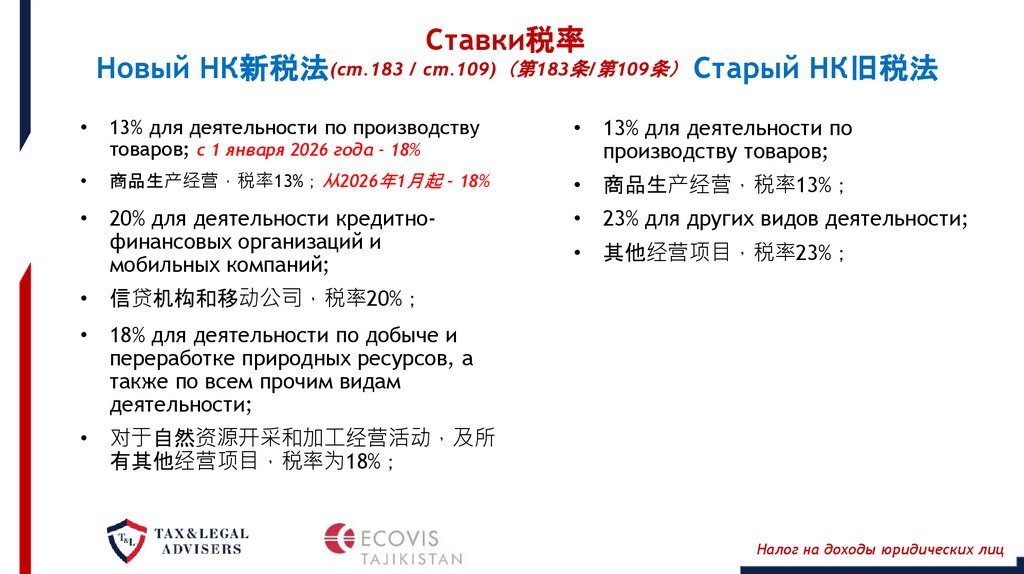

Ставки税率Новый НК新税法(ст.183 / ст.109) 第183条/第109条 Старый НК旧税法

13% для деятельности по производству

товаров; с 1 января 2026 года - 18%

• 13% для деятельности по

производству товаров;

商品生产经营 税率13% 从2026年1月起 – 18%

• 商品生产经营 税率13%

• 20% для деятельности кредитнофинансовых организаций и

мобильных компаний;

• 23% для других видов деятельности;

• 其他经营项目 税率23%

• 信贷机构和移动公司 税率20%

• 18% для деятельности по добыче и

переработке природных ресурсов, а

также по всем прочим видам

деятельности;

• 对于自然资源开采和加工经营活动 及所

有其他经营项目 税率为18%

Налог на доходы юридических лиц

46.

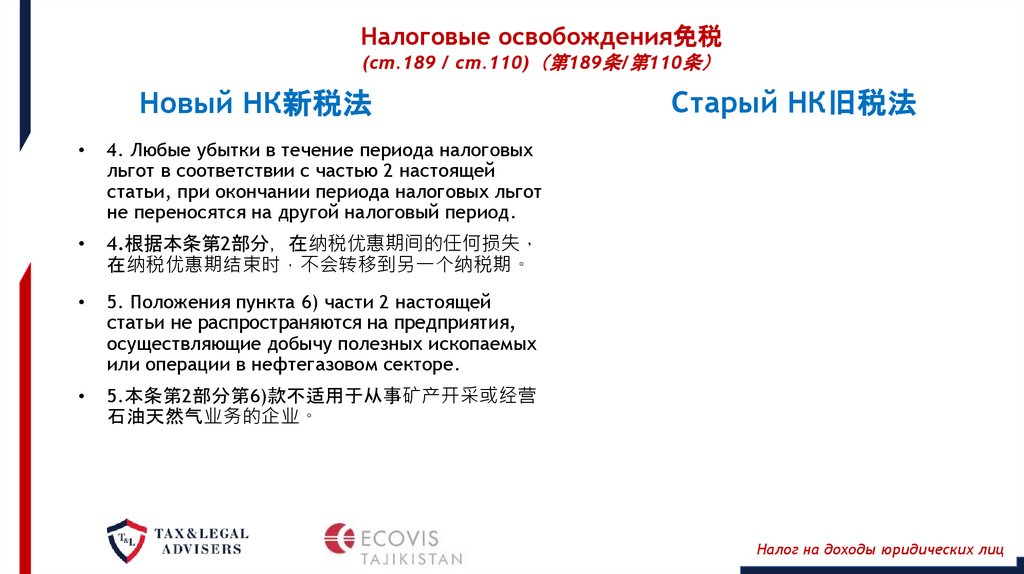

Налоговые освобождения免税(ст.189 / ст.110) 第189条/第110条

Новый НК新税法

4. Любые убытки в течение периода налоговых

льгот в соответствии с частью 2 настоящей

статьи, при окончании периода налоговых льгот

не переносятся на другой налоговый период.

4.根据本条第2部分 在纳税优惠期间的任何损失

在纳税优惠期结束时 不会转移到另一个纳税期。

5. Положения пункта 6) части 2 настоящей

статьи не распространяются на предприятия,

осуществляющие добычу полезных ископаемых

или операции в нефтегазовом секторе.

5.本条第2部分第6)款不适用于从事矿产开采或经营

石油天然气业务的企业。

Старый НК旧税法

Налог на доходы юридических лиц

47.

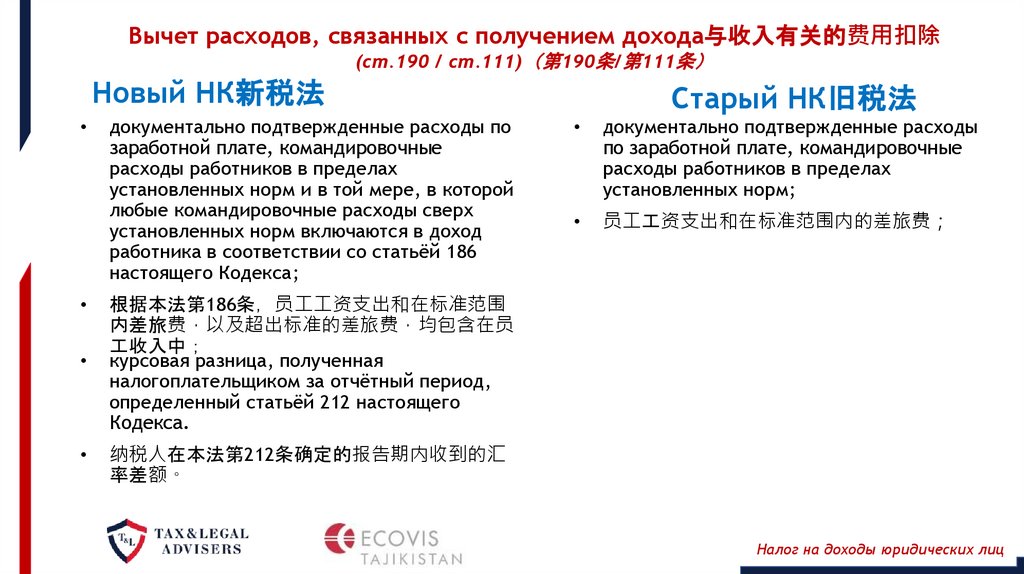

Вычет расходов, связанных с получением дохода与收入有关的费用扣除(ст.190 / ст.111) 第190条/第111条

Новый НК新税法

документально подтвержденные расходы по

заработной плате, командировочные

расходы работников в пределах

установленных норм и в той мере, в которой

любые командировочные расходы сверх

установленных норм включаются в доход

работника в соответствии со статьёй 186

настоящего Кодекса;

根据本法第186条 员工工资支出和在标准范围

内差旅费 以及超出标准的差旅费 均包含在员

工收入中

курсовая разница, полученная

налогоплательщиком за отчётный период,

определенный статьёй 212 настоящего

Кодекса.

纳税人在本法第212条确定的报告期内收到的汇

率差额。

Старый НК旧税法

документально подтвержденные расходы

по заработной плате, командировочные

расходы работников в пределах

установленных норм;

员工工资支出和在标准范围内的差旅费

Налог на доходы юридических лиц

48.

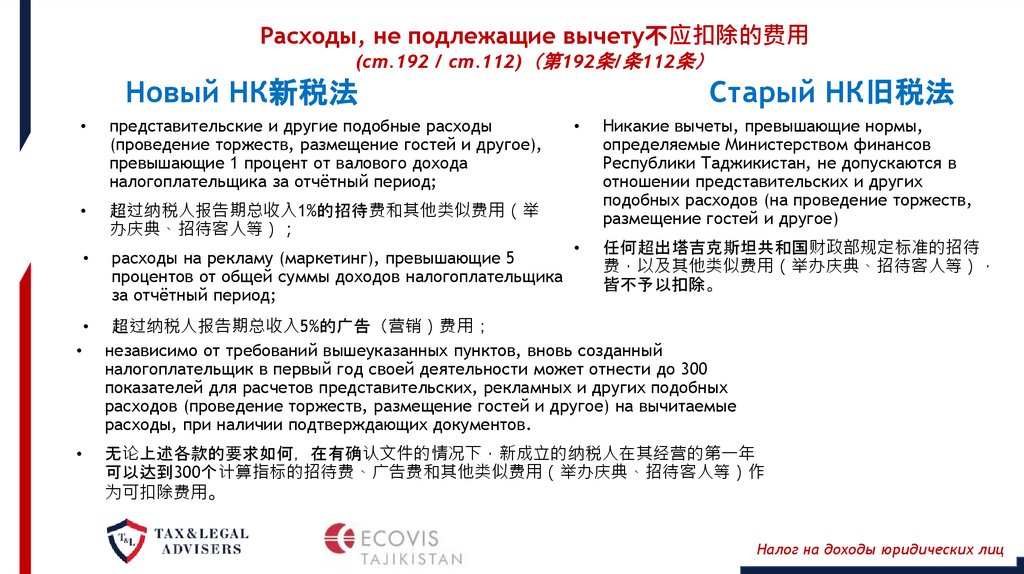

Расходы, не подлежащие вычету不应扣除的费用(ст.192 / ст.112) 第192条/条112条

Старый НК旧税法

Новый НК新税法

представительские и другие подобные расходы

(проведение торжеств, размещение гостей и другое),

превышающие 1 процент от валового дохода

налогоплательщика за отчётный период;

超过纳税人报告期总收入1%的招待费和其他类似费用 举

办庆典、招待客人等

расходы на рекламу (маркетинг), превышающие 5

процентов от общей суммы доходов налогоплательщика

за отчётный период;

超过纳税人报告期总收入5%的广告 营销 费用

независимо от требований вышеуказанных пунктов, вновь созданный

налогоплательщик в первый год своей деятельности может отнести до 300

показателей для расчетов представительских, рекламных и других подобных

расходов (проведение торжеств, размещение гостей и другое) на вычитаемые

расходы, при наличии подтверждающих документов.

Никакие вычеты, превышающие нормы,

определяемые Министерством финансов

Республики Таджикистан, не допускаются в

отношении представительских и других

подобных расходов (на проведение торжеств,

размещение гостей и другое)

任何超出塔吉克斯坦共和国财政部规定标准的招待

费 以及其他类似费用 举办庆典、招待客人等

皆不予以扣除。

无论上述各款的要求如何 在有确认文件的情况下 新成立的纳税人在其经营的第一年

可以达到300个计算指标的招待费、广告费和其他类似费用 举办庆典、招待客人等 作

为可扣除费用。

Налог на доходы юридических лиц

49.

Расходы, не подлежащие вычету不应扣除的费用(ст.192 / ст.112) 第192条/第112条

Старый НК旧税法

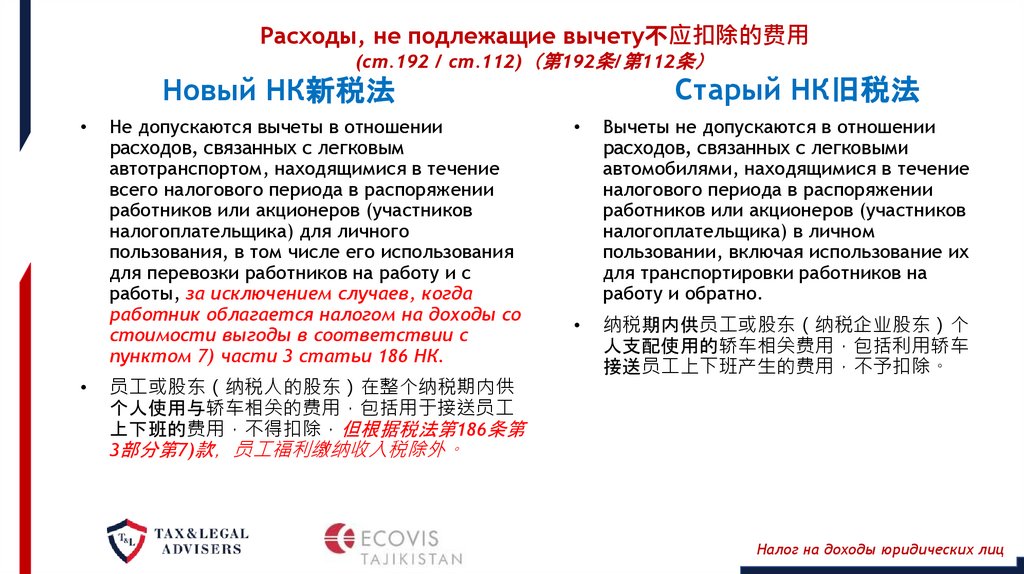

Новый НК新税法

Не допускаются вычеты в отношении

расходов, связанных с легковым

автотранспортом, находящимися в течение

всего налогового периода в распоряжении

работников или акционеров (участников

налогоплательщика) для личного

пользования, в том числе его использования

для перевозки работников на работу и с

работы, за исключением случаев, когда

работник облагается налогом на доходы со

стоимости выгоды в соответствии с

пунктом 7) части 3 статьи 186 НК.

员工或股东 纳税人的股东 在整个纳税期内供

个人使用与轿车相关的费用 包括用于接送员工

上下班的费用 不得扣除 但根据税法第186条第

3部分第7)款 员工福利缴纳收入税除外。

Вычеты не допускаются в отношении

расходов, связанных с легковыми

автомобилями, находящимися в течение

налогового периода в распоряжении

работников или акционеров (участников

налогоплательщика) в личном

пользовании, включая использование их

для транспортировки работников на

работу и обратно.

纳税期内供员工或股东 纳税企业股东 个

人支配使用的轿车相关费用 包括利用轿车

接送员工上下班产生的费用 不予扣除。

Налог на доходы юридических лиц

50.

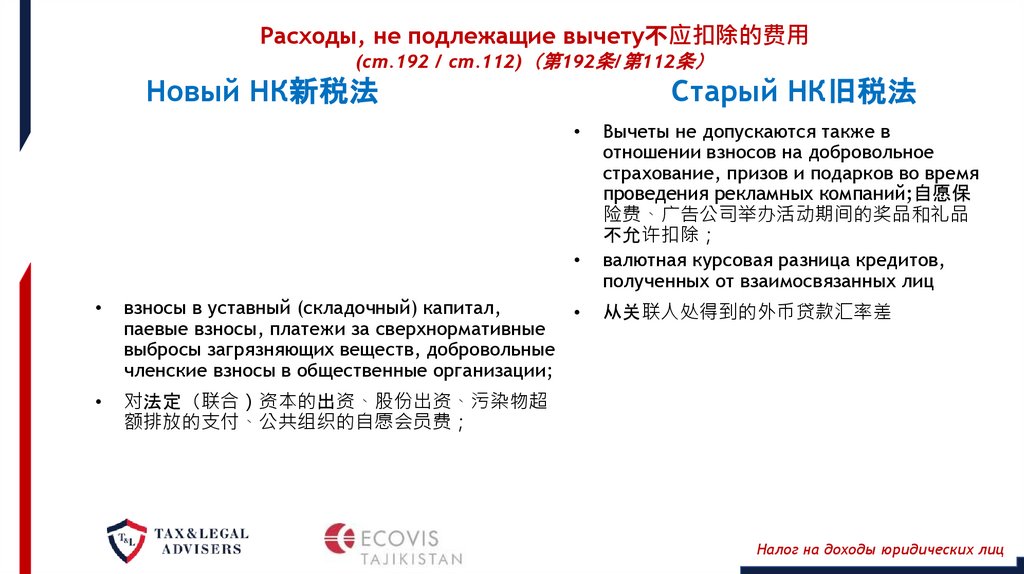

Расходы, не подлежащие вычету不应扣除的费用(ст.192 / ст.112) 第192条/第112条

Новый НК新税法

Старый НК旧税法

взносы в уставный (складочный) капитал,

паевые взносы, платежи за сверхнормативные

выбросы загрязняющих веществ, добровольные

членские взносы в общественные организации;

对法定 联合 资本的出资、股份出资、污染物超

额排放的支付、公共组织的自愿会员费

Вычеты не допускаются также в

отношении взносов на добровольное

страхование, призов и подарков во время

проведения рекламных компаний;自愿保

险费、广告公司举办活动期间的奖品和礼品

不允许扣除

валютная курсовая разница кредитов,

полученных от взаимосвязанных лиц

从关联人处得到的外币贷款汇率差

Налог на доходы юридических лиц

51.

Расходы, не подлежащие вычету不应扣除的费用(ст.192 / ст.112) 第192条/第112条

Новый НК新税法

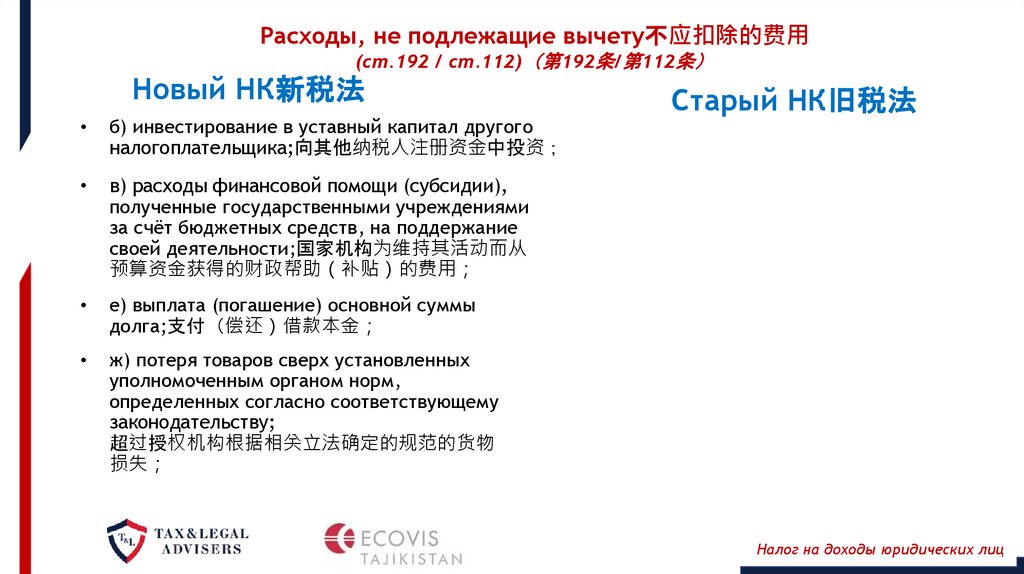

б) инвестирование в уставный капитал другого

налогоплательщика;向其他纳税人注册资金中投资

в) расходы финансовой помощи (субсидии),

полученные государственными учреждениями

за счёт бюджетных средств, на поддержание

своей деятельности;国家机构为维持其活动而从

预算资金获得的财政帮助 补贴 的费用

е) выплата (погашение) основной суммы

долга;支付 偿还 借款本金

ж) потеря товаров сверх установленных

уполномоченным органом норм,

определенных согласно соответствующему

законодательству;

超过授权机构根据相关立法确定的规范的货物

损失

Старый НК旧税法

Налог на доходы юридических лиц

52.

Расходы, не подлежащие вычету不应扣除的费用(ст.192 / ст.112) 第192条/第112条

Новый НК新税法

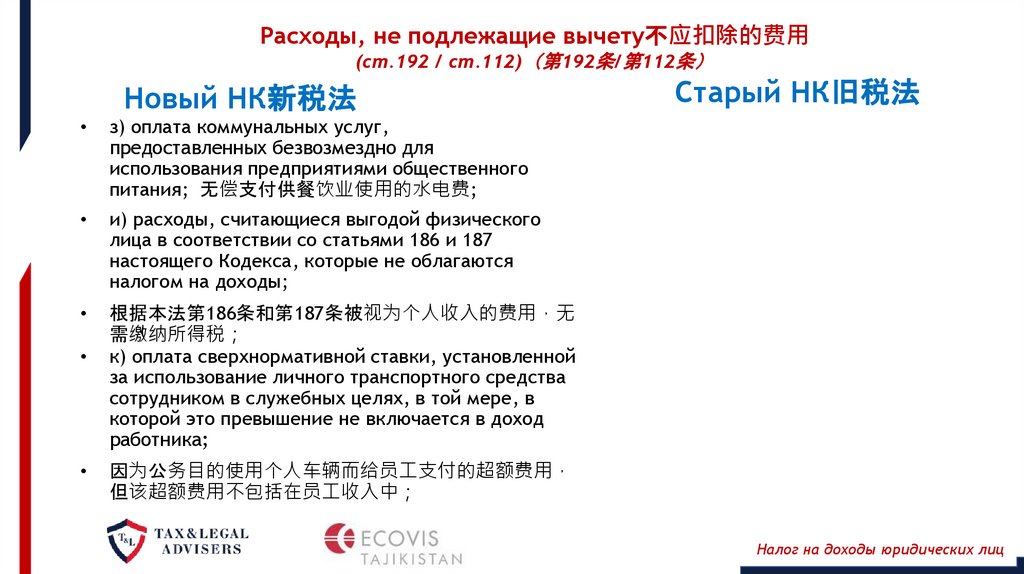

з) оплата коммунальных услуг,

предоставленных безвозмездно для

использования предприятиями общественного

питания; 无偿支付供餐饮业使用的水电费;

и) расходы, считающиеся выгодой физического

лица в соответствии со статьями 186 и 187

настоящего Кодекса, которые не облагаются

налогом на доходы;

根据本法第186条和第187条被视为个人收入的费用 无

需缴纳所得税

к) оплата сверхнормативной ставки, установленной

за использование личного транспортного средства

сотрудником в служебных целях, в той мере, в

которой это превышение не включается в доход

работника;

Старый НК旧税法

因为公务目的使用个人车辆而给员工支付的超额费用

但该超额费用不包括在员工收入中

Налог на доходы юридических лиц

53.

Расходы, не подлежащие вычету不应扣除的费用Новый НК新税法

(ст.192 / ст.112) 第192条/第112条

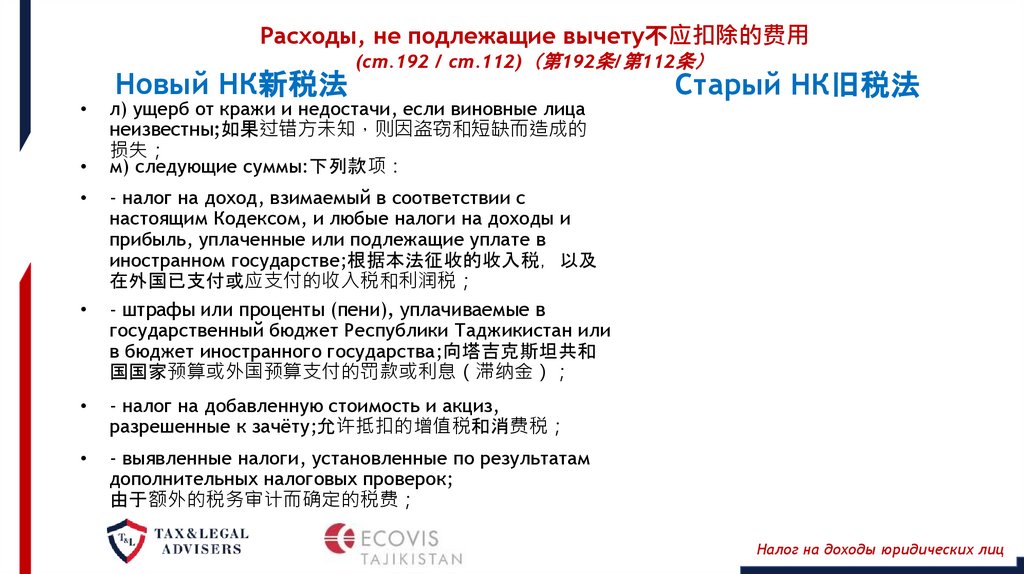

л) ущерб от кражи и недостачи, если виновные лица

неизвестны;如果过错方未知 则因盗窃和短缺而造成的

损失

м) следующие суммы:下列款项

Старый НК旧税法

- налог на доход, взимаемый в соответствии с

настоящим Кодексом, и любые налоги на доходы и

прибыль, уплаченные или подлежащие уплате в

иностранном государстве;根据本法征收的收入税 以及

在外国已支付或应支付的收入税和利润税

- штрафы или проценты (пени), уплачиваемые в

государственный бюджет Республики Таджикистан или

в бюджет иностранного государства;向塔吉克斯坦共和

国国家预算或外国预算支付的罚款或利息 滞纳金

- налог на добавленную стоимость и акциз,

разрешенные к зачёту;允许抵扣的增值税和消费税

- выявленные налоги, установленные по результатам

дополнительных налоговых проверок;

由于额外的税务审计而确定的税费

Налог на доходы юридических лиц

54.

Расходы, не подлежащие вычету不应扣除的费用(ст.192 / ст.112) 第192条/第112条

Новый НК新税法

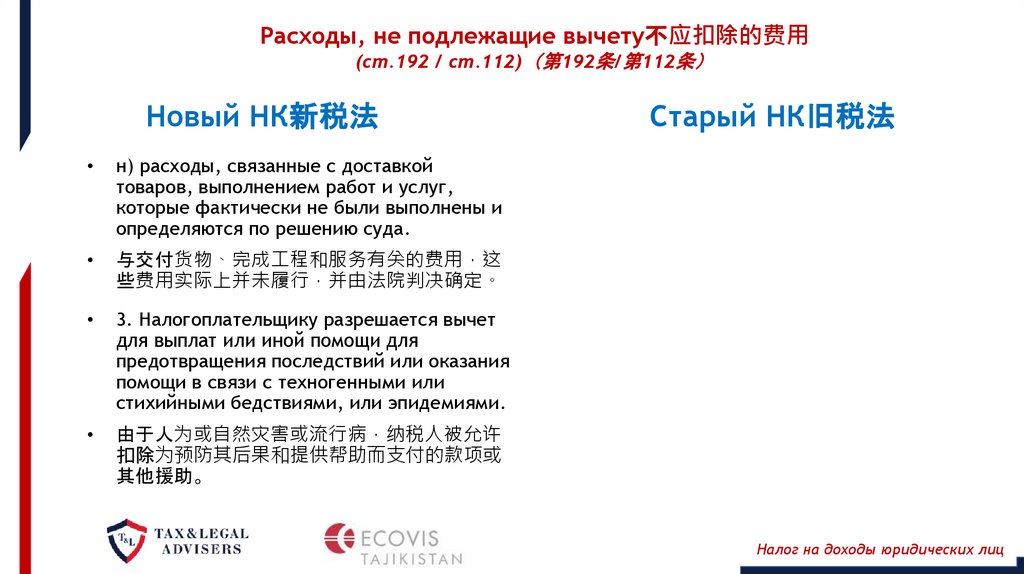

н) расходы, связанные с доставкой

товаров, выполнением работ и услуг,

которые фактически не были выполнены и

определяются по решению суда.

与交付货物、完成工程和服务有关的费用 这

些费用实际上并未履行 并由法院判决确定。

3. Налогоплательщику разрешается вычет

для выплат или иной помощи для

предотвращения последствий или оказания

помощи в связи с техногенными или

стихийными бедствиями, или эпидемиями.

由于人为或自然灾害或流行病 纳税人被允许

扣除为预防其后果和提供帮助而支付的款项或

其他援助。

Старый НК旧税法

Налог на доходы юридических лиц

55.

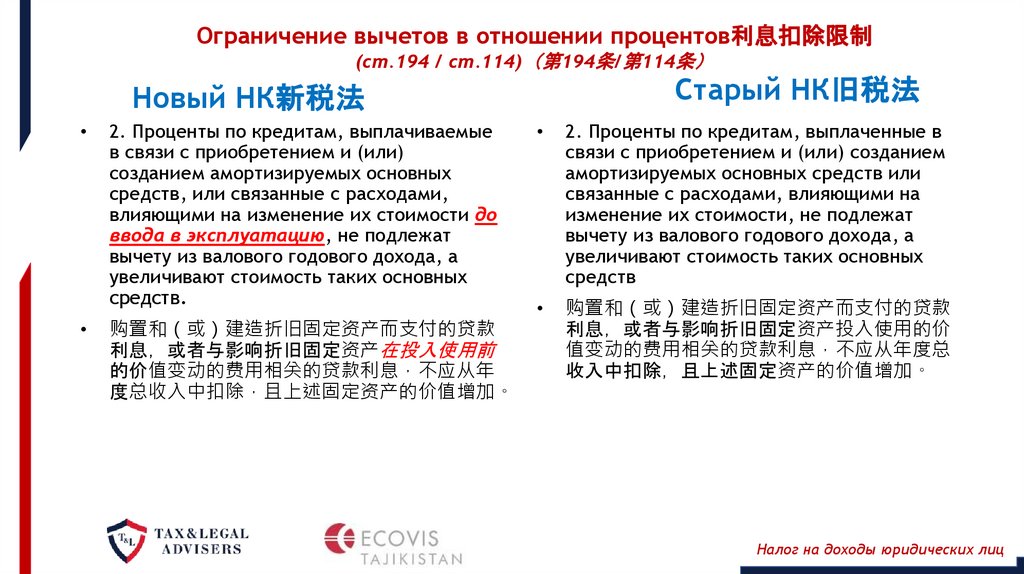

Ограничение вычетов в отношении процентов利息扣除限制(ст.194 / ст.114) 第194条/第114条

Старый НК旧税法

Новый НК新税法

2. Проценты по кредитам, выплачиваемые

в связи с приобретением и (или)

созданием амортизируемых основных

средств, или связанные с расходами,

влияющими на изменение их стоимости до

ввода в эксплуатацию, не подлежат

вычету из валового годового дохода, а

увеличивают стоимость таких основных

средств.

购置和 或 建造折旧固定资产而支付的贷款

利息 或者与影响折旧固定资产在投入使用前

的价值变动的费用相关的贷款利息 不应从年

度总收入中扣除 且上述固定资产的价值增加。

2. Проценты по кредитам, выплаченные в

связи с приобретением и (или) созданием

амортизируемых основных средств или

связанные с расходами, влияющими на

изменение их стоимости, не подлежат

вычету из валового годового дохода, а

увеличивают стоимость таких основных

средств

购置和 或 建造折旧固定资产而支付的贷款

利息 或者与影响折旧固定资产投入使用的价

值变动的费用相关的贷款利息 不应从年度总

收入中扣除 且上述固定资产的价值增加。

Налог на доходы юридических лиц

56.

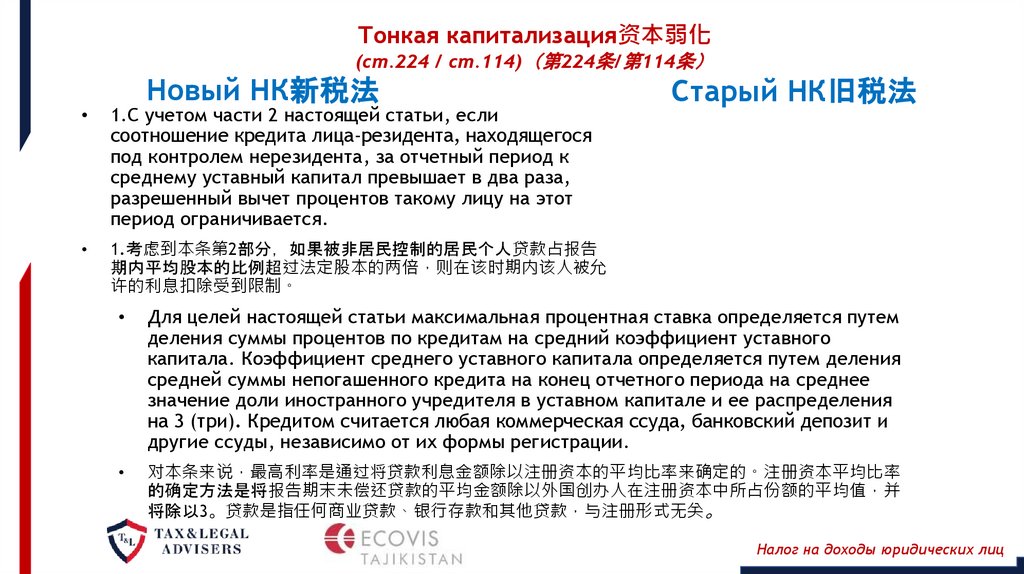

Тонкая капитализация资本弱化(ст.224 / ст.114) 第224条/第114条

Новый НК新税法

1.С учетом части 2 настоящей статьи, если

соотношение кредита лица-резидента, находящегося

под контролем нерезидента, за отчетный период к

среднему уставный капитал превышает в два раза,

разрешенный вычет процентов такому лицу на этот

период ограничивается.

1.考虑到本条第2部分 如果被非居民控制的居民个人贷款占报告

期内平均股本的比例超过法定股本的两倍 则在该时期内该人被允

许的利息扣除受到限制。

Старый НК旧税法

Для целей настоящей статьи максимальная процентная ставка определяется путем

деления суммы процентов по кредитам на средний коэффициент уставного

капитала. Коэффициент среднего уставного капитала определяется путем деления

средней суммы непогашенного кредита на конец отчетного периода на среднее

значение доли иностранного учредителя в уставном капитале и ее распределения

на 3 (три). Кредитом считается любая коммерческая ссуда, банковский депозит и

другие ссуды, независимо от их формы регистрации.

对本条来说 最高利率是通过将贷款利息金额除以注册资本的平均比率来确定的。注册资本平均比率

的确定方法是将报告期末未偿还贷款的平均金额除以外国创办人在注册资本中所占份额的平均值 并

将除以3。贷款是指任何商业贷款、银行存款和其他贷款 与注册形式无关。

Налог на доходы юридических лиц

57.

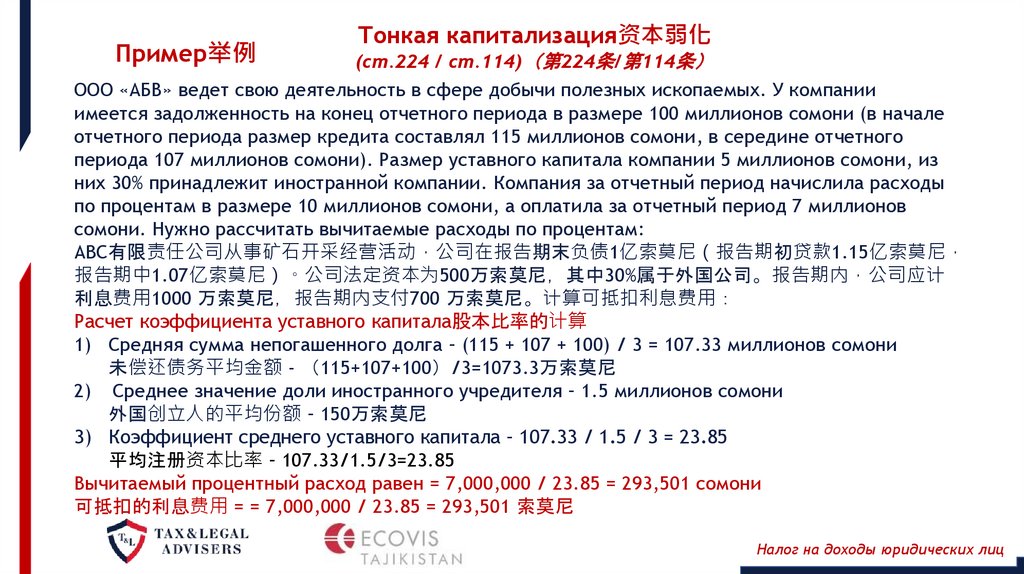

Пример举例Тонкая капитализация资本弱化

(ст.224 / ст.114) 第224条/第114条

ООО «АБВ» ведет свою деятельность в сфере добычи полезных ископаемых. У компании

имеется задолженность на конец отчетного периода в размере 100 миллионов сомони (в начале

отчетного периода размер кредита составлял 115 миллионов сомони, в середине отчетного

периода 107 миллионов сомони). Размер уставного капитала компании 5 миллионов сомони, из

них 30% принадлежит иностранной компании. Компания за отчетный период начислила расходы

по процентам в размере 10 миллионов сомони, а оплатила за отчетный период 7 миллионов

сомони. Нужно рассчитать вычитаемые расходы по процентам:

ABC有限责任公司从事矿石开采经营活动 公司在报告期末负债1亿索莫尼 报告期初贷款1.15亿索莫尼

报告期中1.07亿索莫尼 。公司法定资本为500万索莫尼 其中30%属于外国公司。报告期内 公司应计

利息费用1000 万索莫尼 报告期内支付700 万索莫尼。计算可抵扣利息费用

Расчет коэффициента уставного капитала股本比率的计算

1) Средняя сумма непогашенного долга – (115 + 107 + 100) / 3 = 107.33 миллионов сомони

未偿还债务平均金额 - 115+107+100 /3=1073.3万索莫尼

2) Среднее значение доли иностранного учредителя – 1.5 миллионов сомони

外国创立人的平均份额 – 150万索莫尼

3) Коэффициент среднего уставного капитала – 107.33 / 1.5 / 3 = 23.85

平均注册资本比率 – 107.33/1.5/3=23.85

Вычитаемый процентный расход равен = 7,000,000 / 23.85 = 293,501 сомони

可抵扣的利息费用 = = 7,000,000 / 23.85 = 293,501 索莫尼

Налог на доходы юридических лиц

58.

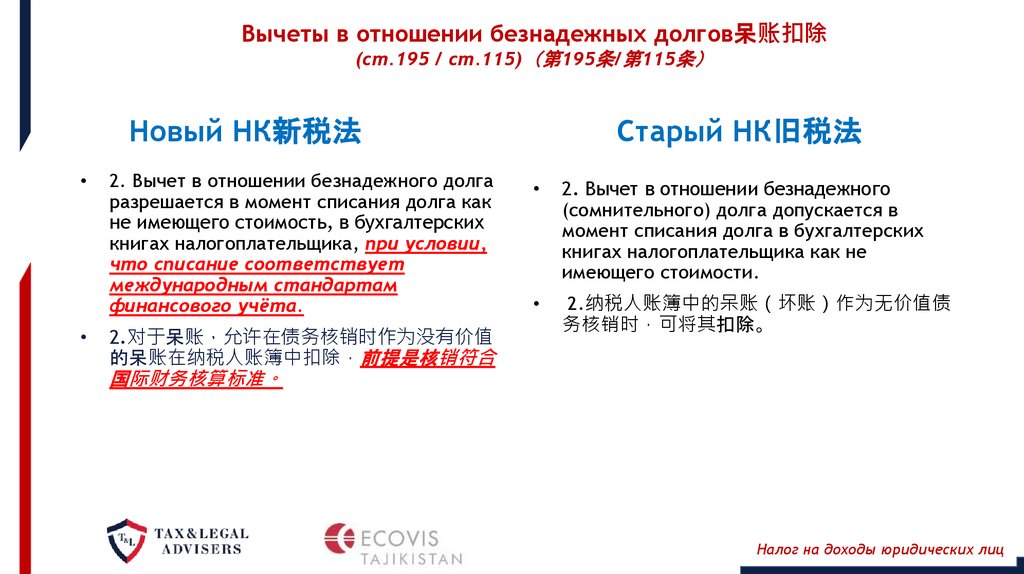

Вычеты в отношении безнадежных долгов呆账扣除(ст.195 / ст.115) 第195条/第115条

Новый НК新税法

2. Вычет в отношении безнадежного долга

разрешается в момент списания долга как

не имеющего стоимость, в бухгалтерских

книгах налогоплательщика, при условии,

что списание соответствует

международным стандартам

финансового учёта.

2.对于呆账 允许在债务核销时作为没有价值

的呆账在纳税人账簿中扣除 前提是核销符合

Старый НК旧税法

2. Вычет в отношении безнадежного

(сомнительного) долга допускается в

момент списания долга в бухгалтерских

книгах налогоплательщика как не

имеющего стоимости.

2.纳税人账簿中的呆账 坏账 作为无价值债

务核销时 可将其扣除。

国际财务核算标准。

Налог на доходы юридических лиц

59.

Вычеты в отношении расходов на научные исследования, проектныеразработки и опытно-конструкторские работы

科学研究、设计编写、设计试验费用的扣除

Новый НК新税法

(ст.196 / ст.117) 第196条/第117条

Старый НК旧税法

3. В данной статье под научными исследованиями

понимается любая экспериментальная деятельность,

результаты которой не могут быть известны или

определены заранее на основе имеющихся знаний,

информации или опыта, а могут быть определены путем

проведения систематического исследовательского

процесса, основанного на установленных научных

принципах. Научные исследования не включают поиск

природных ресурсов. Затраты на научные исследования

включают в себя любой вклад налогоплательщика,

внесенный в исследовательское учреждение и

используемый для проведения исследований в целях

развития бизнеса налогоплательщика.

本条中的科学研究是指任一实验活动 其结果之前根据现有

知识、信息或经验无法了解或确定 但可以根据既定的科学

原理进行系统的研究过程来确定。科学研究不包括寻找自然

资源。研究支出包括纳税人向研究机构提供的任何用于开展

研究以发展纳税人业务的投入。

Налог на доходы юридических лиц

60.

Вычет амортизационных отчислений и прочие вычеты поамортизируемым основным средствам可折旧固定资产已摊销金额扣除和其他扣除

(ст.198 / ст.118) 第198条/第118条

Новый НК新税

法

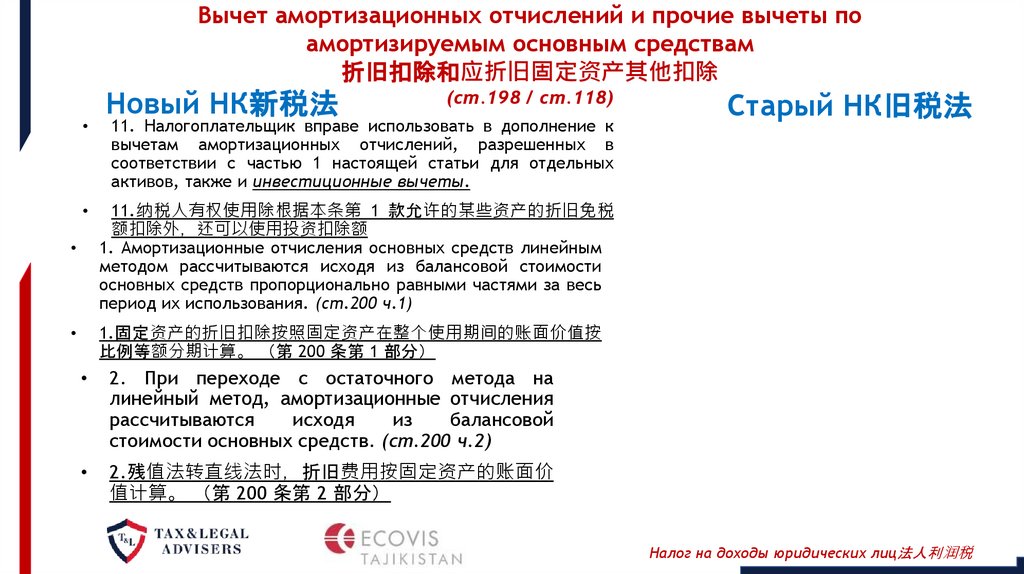

4. Вычеты из амортизационных отчислений

не допускаются для следующих активов:

4.以下资产不得进行折旧扣除

Старый НК旧税法

- автомобильные дороги, тротуары, аллеи и

проспекты общественного пользования,

объекты благоустройства, находящиеся в

распоряжении (поддержании)

государственной власти;

- 由政府机构管理 维护 的机动车道、人行道、

林荫路和公共街道、规划对象

Налог на доходы юридических лиц

61.

Вычет амортизационных отчислений и прочие вычеты по амортизируемым основнымсредствам (ст.198 / ст.118)可折旧固定资产已摊销金额扣除和其他扣除 第198条/第118条

Новый НК新税法

Группа

类别

Список основных средств

固定资产名称

Норма, %

标准 %

1

Приборы, инструменты и принадлежности; устройства и локальные средства

обработки данных; электронное оборудование и серверы

仪器、工具和配件 本地数据处理装置和设备 电子设备和服务器

12.5

2

Грузовые автомобили, автобусы, автотракторная дорожно-строительная техника,

специальные автомобили и прицепы; машины и оборудование для всех отраслей

промышленности, литейного производства, кузнечное оборудование и прессы,

строительное оборудование, сельскохозяйственная техника и оборудование,

железнодорожные, морские, речные и воздушные транспортные средства;

контейнеры卡车、客车、汽车拖拉机筑路设备、特种车辆和拖车 各工业行业机械设备、

铸造机器、设备、锻压设备和压力机、建筑设备、农业机械设备、铁路、海运、河运和航

空车辆 集装箱

9

3

Легковые автомобили; офисная мебель, компьютеры, подключенное оборудование

и его части小汽车; 办公家具、电脑、连接设备及其零件

10

4

Силовые машины и оборудование, техническое оборудование; турбинное

оборудование, электродвигатели и дизель- генераторы; оборудование для

передачи электроэнергии; электронное оборудование и средства связи;

трубопроводы动力机械设备、技术设备 涡轮设备、电动机和柴油发电机 输电设备

电子和通讯设备 管道

8

5

Здания, сооружения и конструкции建筑、设施、结构件

7

6

Налог на доходы

4 юридических лиц

Амортизируемые активы, не отнесенные к другим категориям未另列明的可折旧资产

62.

Вычет амортизационных отчислений и прочие вычеты поамортизируемым основным средствам

折旧扣除和应折旧固定资产其他扣除

Новый НК新税法

(ст.198 / ст.118)

6. Налогоплательщик должен определить размер

амортизационного

вычета,

разрешенного

в

соответствии с частью 1 настоящей статьи для всех

классов активов на основе отдельных активов, с

использованием линейного метода.

6.纳税人必须根据本条第 1 款对所有类别的资产使用直线法

逐项确定允许的折旧免税额

8. Амортизационные отчисления по основным

средствам и (или) нематериальным активам, которые

поступили (выбыли) в течение календарного года,

производятся

(прекращаются)

со

следующего

календарного

месяца

после

фактического

использования (фактического выбытия) но в случае

здания, не раньше, чем регулирующий орган выдаст

свидетельство о завершении его строительства.

8.日历年度内使用 报废 的固定资产和无形资产 在实际

使用 实际报废 后的下一个日历月开始 终止 计提折旧

扣除。但如果是建筑物 则在监管机构签发竣工证书之前。

Старый НК旧税法

4. Амортизационные отчисления по каждой группе

основных

средств

(далее

группа)

подсчитываются путем применения указанной в

части 3 настоящей статьи нормы амортизации к

стоимостному

балансу

группы

на

конец

календарного года.

4.根据本条第3款规定的日历年度年底各类别账面价值

折旧标准 来计算每类固定资产的折旧费。

Амортизационные

отчисления

в

отношении

основных средств и нематериальных активов,

которые

поступили

(выбыли)

в

течение

календарного года, производятся (прекращаются)

со следующего календарного месяца после

фактического

использования

(фактического

выбытия).

日历年度内使用 报废 的固定资产和无形资产 在实

际使用 实际报废 后的下一个日历月开始 终止 计

提折旧扣除。

Налог на доходы юридических лиц

63.

Вычет амортизационных отчислений и прочие вычеты поамортизируемым основным средствам

折旧扣除和应折旧固定资产其他扣除

Новый НК新税法

(ст.198 / ст.118)

11. Налогоплательщик вправе использовать в дополнение к

вычетам амортизационных отчислений, разрешенных в

соответствии с частью 1 настоящей статьи для отдельных

активов, также и инвестиционные вычеты.

Старый НК旧税法

11.纳税人有权使用除根据本条第 1 款允许的某些资产的折旧免税

额扣除外 还可以使用投资扣除额

1. Амортизационные отчисления основных средств линейным

методом рассчитываются исходя из балансовой стоимости

основных средств пропорционально равными частями за весь

период их использования. (ст.200 ч.1)

1.固定资产的折旧扣除按照固定资产在整个使用期间的账面价值按

比例等额分期计算。 第 200 条第 1 部分

2. При переходе с остаточного метода на

линейный метод, амортизационные отчисления

рассчитываются

исходя

из

балансовой

стоимости основных средств. (ст.200 ч.2)

2.残值法转直线法时 折旧费用按固定资产的账面价

值计算。 第 200 条第 2 部分

Налог на доходы юридических лиц法人利润税

64.

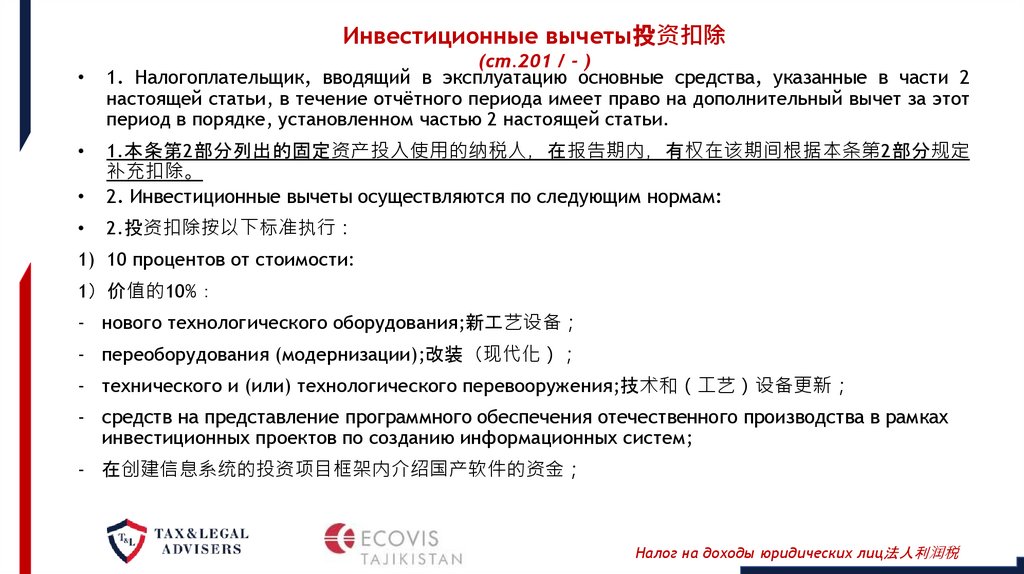

Инвестиционные вычеты投资扣除(ст.201 / - )

1. Налогоплательщик, вводящий в эксплуатацию основные средства, указанные в части 2

настоящей статьи, в течение отчётного периода имеет право на дополнительный вычет за этот

период в порядке, установленном частью 2 настоящей статьи.

1.本条第2部分列出的固定资产投入使用的纳税人 在报告期内 有权在该期间根据本条第2部分规定

补充扣除。

2. Инвестиционные вычеты осуществляются по следующим нормам:

2.投资扣除按以下标准执行

1) 10 процентов от стоимости:

1 价值的10%

- нового технологического оборудования;新工艺设备

- переоборудования (модернизации);改装 现代化

- технического и (или) технологического перевооружения;技术和 工艺 设备更新

- средств на представление программного обеспечения отечественного производства в рамках

инвестиционных проектов по созданию информационных систем;

- 在创建信息系统的投资项目框架内介绍国产软件的资金

Налог на доходы юридических лиц法人利润税

65.

Инвестиционные вычеты投资扣除(ст.201 / - )

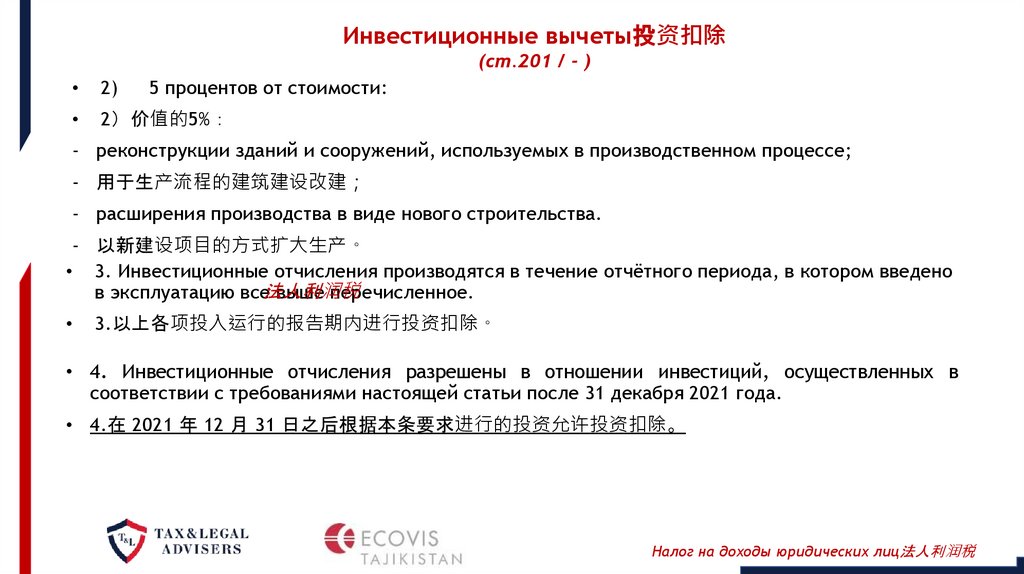

2)

5 процентов от стоимости:

2 价值的5%

- реконструкции зданий и сооружений, используемых в производственном процессе;

- 用于生产流程的建筑建设改建

- расширения производства в виде нового строительства.

- 以新建设项目的方式扩大生产。

• 3. Инвестиционные отчисления производятся в течение отчётного периода, в котором введено

в эксплуатацию все法人利润税

выше перечисленное.

3.以上各项投入运行的报告期内进行投资扣除。

• 4. Инвестиционные отчисления разрешены в отношении инвестиций, осуществленных в

соответствии с требованиями настоящей статьи после 31 декабря 2021 года.

• 4.在 2021 年 12 月 31 日之后根据本条要求进行的投资允许投资扣除。

Налог на доходы юридических лиц法人利润税

66.

Вычет амортизационных отчислений по нематериальным активам非物质资产折旧扣除

Новый НК新税法

Старый НК旧税法

(ст.203 / ст.122)

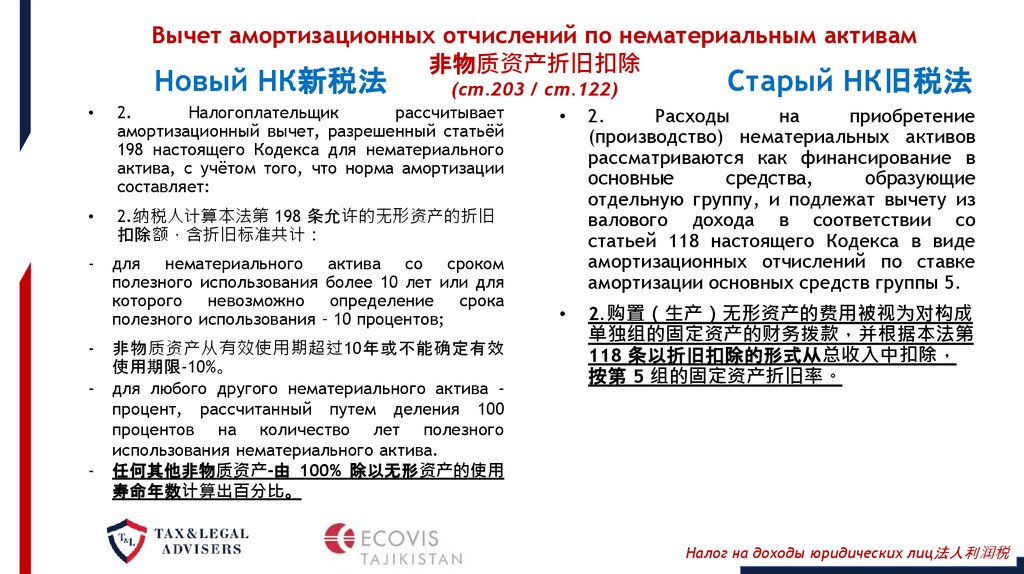

• 2.

Налогоплательщик

рассчитывает

• 2.

Расходы

на

приобретение

амортизационный вычет, разрешенный статьёй

(производство) нематериальных активов

198 настоящего Кодекса для нематериального

рассматриваются как финансирование в

актива, с учётом того, что норма амортизации

основные

средства,

образующие

составляет:

отдельную группу, и подлежат вычету из

• 2.纳税人计算本法第 198 条允许的无形资产的折旧

валового дохода в соответствии со

扣除额 含折旧标准共计

статьей 118 настоящего Кодекса в виде

амортизационных отчислений по ставке

- для нематериального актива со сроком

полезного использования более 10 лет или для

амортизации основных средств группы 5.

которого невозможно определение срока

полезного использования – 10 процентов;

-

-

非物质资产从有效使用期超过10年或不能确定有效

使用期限-10%。

для любого другого нематериального актива процент, рассчитанный путем деления 100

процентов на количество лет полезного

использования нематериального актива.

任何其他非物质资产-由 100% 除以无形资产的使用

寿命年数计算出百分比。

2.购置 生产 无形资产的费用被视为对构成

单独组的固定资产的财务拨款 并根据本法第

118 条以折旧扣除的形式从总收入中扣除

按第 5 组的固定资产折旧率。

Налог на доходы юридических лиц法人利润税

67.

Прибыль и убытки при обмене валюты汇兑损益(ст.212 / - )

1. Валовый доход налогоплательщика от предпринимательской деятельности за отчётный период

включает доход от курсовой разницы иностранной валюты, полученный налогоплательщиком

за отчётный период.

1.纳税人报告期内经营业务的总收入包括纳税人在报告期内的外币汇率差收入。

2. Допустимые вычеты налогоплательщика за отчётный период включают убыток от курсовой

разницы, понесенный налогоплательщиком в течение отчётного периода.

2.纳税人报告期内的允许扣除额包括纳税人在报告期内发生的汇兑损失。

3. Убытки от курсовой разницы исчисляются в соответствии с частью 2 настоящей статьи только в

том случае, если налогоплательщик обосновал размер убытков.

3.只有在纳税人证明损失金额的情况下 才可按照本条第二款加算汇率差额损失。

4. Доход или убыток нерезидента от курсовой разницы учитывается только в том случае, если они

связаны с предпринимательской деятельностью, осуществляемой через постоянное учреждение

нерезидента.

4.非居民的外汇损益仅在与通过非居民常设机构开展的业务活动有关时才予以考虑。

5. Для целей настоящей статьи доход и убыток налогоплательщика при обмене валюты соответственно доходы и убытки, вызванные изменением обменного курса иностранной валюты.

5.本条所称纳税人的外汇收入和损失 分别是指因外币汇率变动而造成的收入和损失。

Налог на доходы юридических лиц法人利润税

68.

Прибыль и убытки при обмене валюты汇兑损益(ст.212 / - )

6. Операции в иностранной валюте - одна из следующих операций, осуществляемых с целью

получения валового дохода:

6.外币操作-以获取货币收入为目的的以下操作之一

- операции с иностранной валютой;

- 外币操作

- обязательства по кредитованию и заимствованию в иностранной валюте;

- 外币借贷负债

- любые другие операции в иностранной валюте.

- 任何其他外币操作。

7. При определении доходов или убытков налогоплательщика от курсовой разницы по операциям

с иностранной валютой, учитываются положения договора страхования рисков или

хеджирования.

7.在确定纳税人外币操作的汇兑损益时 应考虑保险风险和套购保值合同条款。

Налог на доходы юридических лиц法人利润税

69.

Вычет затрат для пользователейприродных ресурсов

自然资源使用者费用扣除

70.

Вычет затрат пользователя природных ресурсов на разведку и добычу自然资源使用者勘探和开采费用扣除

(ст.209/ - )

1. Положения статьи 203 настоящего Кодекса применяются к расходам на геологоразведочные работы,

понесенные пользователем природных ресурсов в течение отчётного периода, исходя из того, что эти

затраты являются нематериальными расходами со 100-процентной нормой амортизации.

1.本法第 203 条的规定适用于自然资源使用者在报告期内发生的勘探工作费用 因为这些成本是按 100%折旧的无形费用。

2. В соответствии со статьёй 198 настоящего Кодекса норма амортизации для техники и оборудования,

приобретенных пользователем природных ресурсов исключительно и специально для целей проведения

геологоразведочных работ, и используемой в этих целях, составляет 100 процентов стоимости техники и

оборудования.

2.根据本法第 198 条 自然资源使用者专门为进行地质勘探而购买的机械设备折旧率为机械设备价值的 100%。

3. Статья 203 настоящего Кодекса применяется к расходам на добычу, понесенным пользователем природных

ресурсов в течение отчётного периода, на основании того, что эти затраты являются нематериальными

расходами с нормой амортизации, равной наибольшей из следующих величин:

3.本法第 203 条适用于自然资源使用者在报告期内发生的开采成本 这些成本是无形费用 折旧率等于下列两者中的最

大值

-

процент, рассчитанный путем деления 100 на ожидаемое количество лет осуществления добычи на

основании права пользования природными ресурсами, к которому относятся затраты; или же

-

根据与费用相关的自然资源使用权 用 100 除以预期生产年数计算出的百分数

-

10 процентов от расходов.

-

费用的10%。

Пользователи природных ресурсов自然资源使用者

71.

Вычет затрат пользователя природных ресурсов на разведку и добычу自然资源使用者勘探和开采费用扣除

(ст.209/ - )

4. Если пользователь природных ресурсов несет затраты на добычу или приобретение основных средств для

использования в деятельности по лицензии на добычу до начала деятельности, положения настоящего

Кодекса применяются на основе затрат с момента начала деятельности по добыче.

4.如果自然资源的使用者在业务开始前为开采或购置用于采矿许可证下的活动的固定资产而产生费用 则本法的规定应

以采矿业务开始时的费用为基础适用.

5. Сумма амортизационных отчислений, к которой применяются положения части 4 настоящей статьи, за

отчётный период, в котором началась деятельность по добыче, рассчитывается по следующей формуле:

5.适用于本条第 4 部分规定的折旧费用金额 在采矿活动开始的报告期内 使用以下公式计算

A x В/С,

где: А - объём затрат для добычи или стоимость основных средств;

其中 A-开采或固定资产价格

B - количество дней в периоде, начинающемся с даты начала деятельности по добыче и заканчивающемся в

последний день отчётного периода, в котором началась деятельность по добыче; и

B-从开采业务开始时一直到报告期最后一天一个时期的天数 以及

C - количество дней в отчётном периоде, в котором началась деятельность по добыче.

C-开采业务开始的报告期的天数。

Пользователи природных ресурсов自然资源使用者

72.

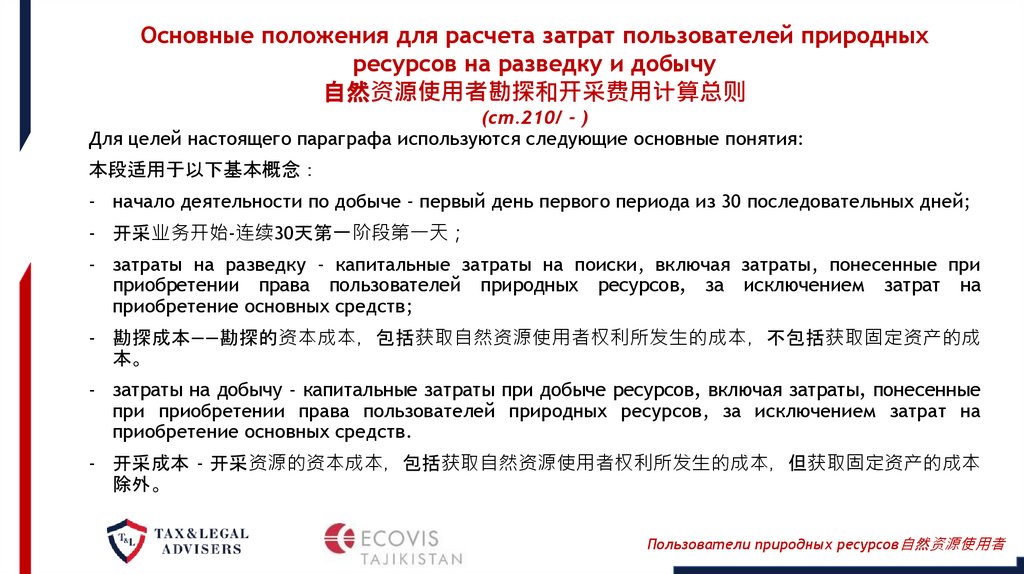

Основные положения для расчета затрат пользователей природныхресурсов на разведку и добычу

自然资源使用者勘探和开采费用计算总则

(ст.210/ - )

Для целей настоящего параграфа используются следующие основные понятия:

本段适用于以下基本概念

- начало деятельности по добыче - первый день первого периода из 30 последовательных дней;

- 开采业务开始-连续30天第一阶段第一天

- затраты на разведку - капитальные затраты на поиски, включая затраты, понесенные при

приобретении права пользователей природных ресурсов, за исключением затрат на

приобретение основных средств;

- 勘探成本——勘探的资本成本 包括获取自然资源使用者权利所发生的成本 不包括获取固定资产的成

本。

- затраты на добычу - капитальные затраты при добыче ресурсов, включая затраты, понесенные

при приобретении права пользователей природных ресурсов, за исключением затрат на

приобретение основных средств.

- 开采成本 - 开采资源的资本成本 包括获取自然资源使用者权利所发生的成本 但获取固定资产的成本

除外。

Пользователи природных ресурсов自然资源使用者

73.

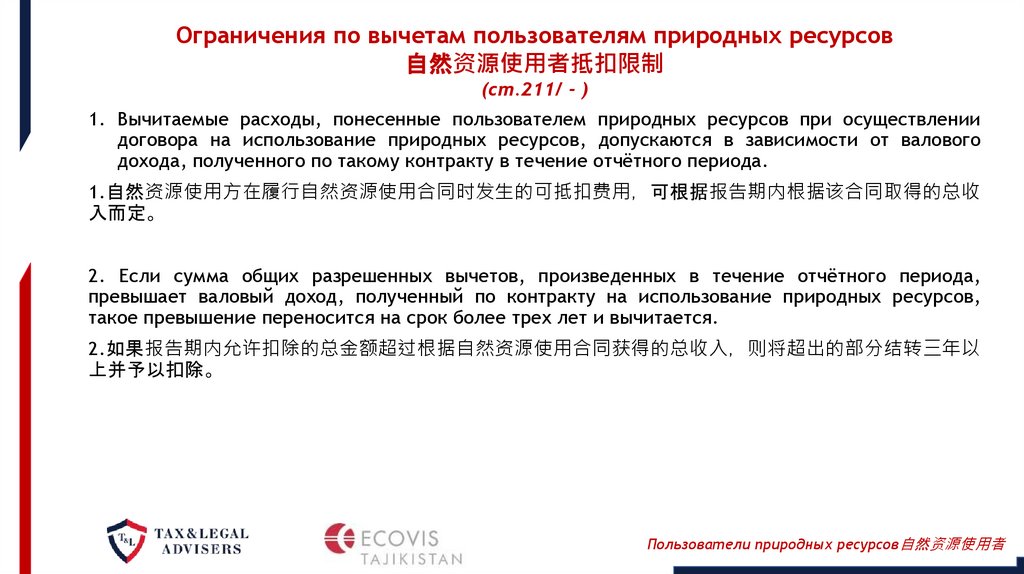

Ограничения по вычетам пользователям природных ресурсов自然资源使用者抵扣限制

(ст.211/ - )

1. Вычитаемые расходы, понесенные пользователем природных ресурсов при осуществлении

договора на использование природных ресурсов, допускаются в зависимости от валового

дохода, полученного по такому контракту в течение отчётного периода.

1.自然资源使用方在履行自然资源使用合同时发生的可抵扣费用 可根据报告期内根据该合同取得的总收

入而定。

2. Если сумма общих разрешенных вычетов, произведенных в течение отчётного периода,

превышает валовый доход, полученный по контракту на использование природных ресурсов,

такое превышение переносится на срок более трех лет и вычитается.

2.如果报告期内允许扣除的总金额超过根据自然资源使用合同获得的总收入 则将超出的部分结转三年以

上并予以扣除。

Пользователи природных ресурсов自然资源使用者

74.

Удержание налога у источника выплаты预提所得税

Удержание налога

у источника выплаты

预提所得税

75.

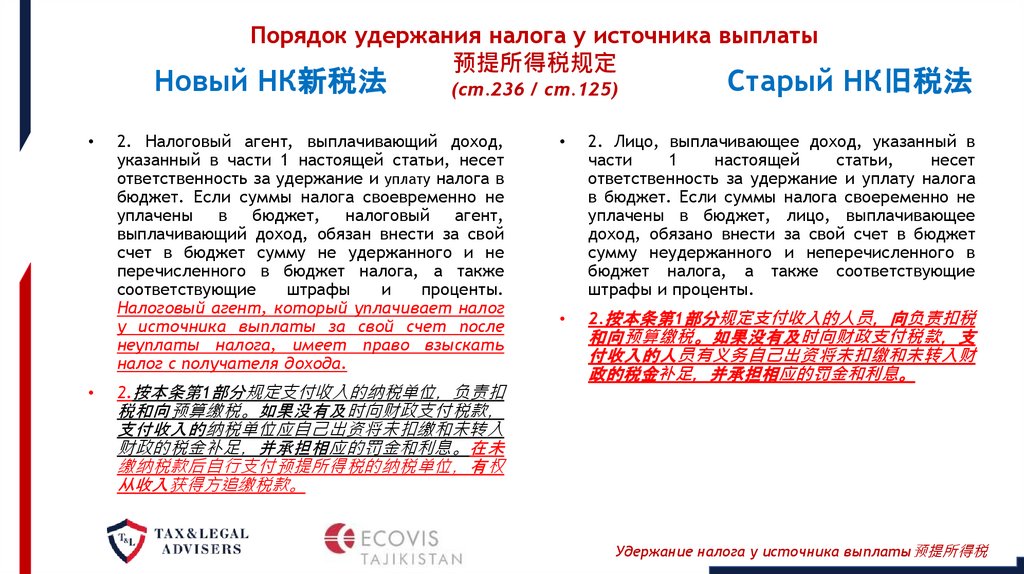

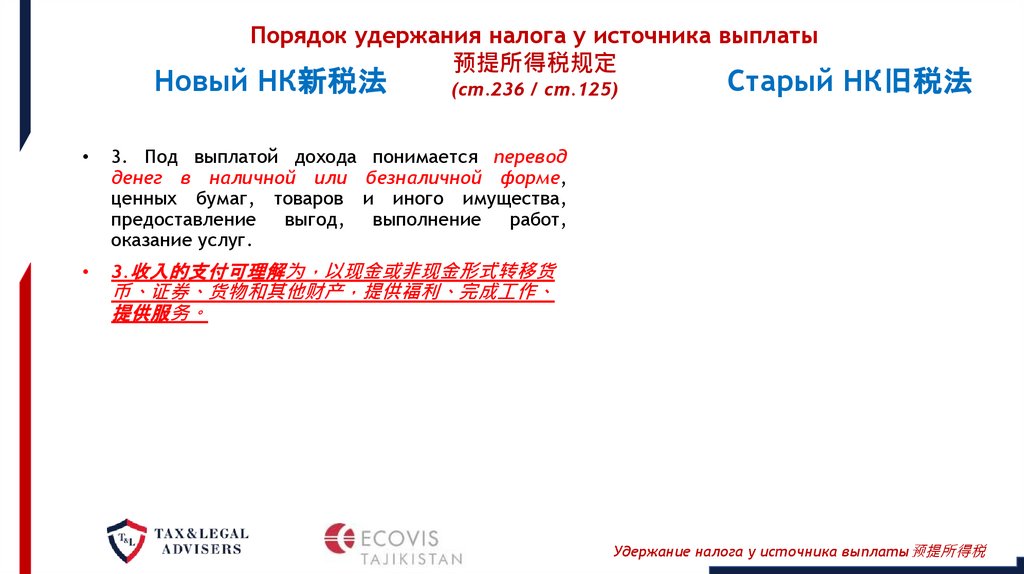

Порядок удержания налога у источника выплаты预提所得税规定

Новый НК新税法

(ст.236 / ст.125)

2. Налоговый агент, выплачивающий доход,

указанный в части 1 настоящей статьи, несет

ответственность за удержание и уплату налога в

бюджет. Если суммы налога своевременно не

уплачены в бюджет, налоговый агент,

выплачивающий доход, обязан внести за свой

счет в бюджет сумму не удержанного и не

перечисленного в бюджет налога, а также

соответствующие

штрафы

и

проценты.

Налоговый агент, который уплачивает налог

у источника выплаты за свой счет после

неуплаты налога, имеет право взыскать

налог с получателя дохода.

2.按本条第1部分规定支付收入的纳税单位 负责扣

Старый НК旧税法

2. Лицо, выплачивающее доход, указанный в

части

1

настоящей

статьи,

несет

ответственность за удержание и уплату налога

в бюджет. Если суммы налога своеременно не

уплачены в бюджет, лицо, выплачивающее

доход, обязано внести за свой счет в бюджет

сумму неудержанного и неперечисленного в

бюджет налога, а также соответствующие

штрафы и проценты.

2.按本条第1部分规定支付收入的人员 向负责扣税

和向预算缴税。如果没有及时向财政支付税款 支

付收入的人员有义务自己出资将未扣缴和未转入财

政的税金补足 并承担相应的罚金和利息。

税和向预算缴税。如果没有及时向财政支付税款

支付收入的纳税单位应自己出资将未扣缴和未转入

财政的税金补足 并承担相应的罚金和利息。在未

缴纳税款后自行支付预提所得税的纳税单位 有权

从收入获得方追缴税款。

Удержание налога у источника выплаты预提所得税

76.

Порядок удержания налога у источника выплаты预提所得税规定

Новый НК新税法

(ст.236 / ст.125)

3. Под выплатой дохода понимается перевод

денег в наличной или безналичной форме,

ценных бумаг, товаров и иного имущества,

предоставление выгод, выполнение работ,

оказание услуг.

3.收入的支付可理解为 以现金或非现金形式转移货

Старый НК旧税法

币、证券、货物和其他财产 提供福利、完成工作、

提供服务。

Удержание налога у источника выплаты预提所得税

77.

Порядок удержания налога у источника выплаты预提所得税规定

Новый НК新税法

(ст.236 / ст.125)

1.

Дивиденды, выплачиваемые резидентными

предприятиями, подлежат налогообложению у

источников выплаты по ставке 12 процентов, за

исключением

дивидендов

или

доли

государственных предприятий, уплачиваемых из

чистой прибыли в государственный бюджет в

соответствии с другими нормативными правовыми

актами в качестве иных обязательных платёжей

(неналоговые платёжи) от чистой прибыли, если

настоящей статьёй не предусмотрено иное.

Сумма дивидендов определяется по данным

бухгалтерского учёта.

1.居民企业支付的红利 应按照12%的税率从付款源

Старый НК旧税法

头征税 根据其他标准法律法规 作为净利润中其他

应缴款项 非纳税款项 从净利润中向国家财政支付

的红利或份额除外 如果本条未另作规定 红利金额

根据会计核算确定。

Удержание налога у источника выплаты预提所得税

78.

Удержание налога на проценты у источника выплаты预提所得税比例

Новый НК新税法

(ст.238 / ст.127)

5.

Проценты,

выплачиваемые

предприятиями-резидентами,

за

исключением

кредитных

финансовых

организаций,

контролируемым

иностранным

компаниям,

подлежат

налогообложению у источника выплаты по

ставке 18 процентов.

5.除外国公司控股的信贷金融机构外 居民企

业支付的利息 按18%的税率征收预提所得税。

Старый НК旧税法

Удержание налога у источника выплаты预提所得税

79.

Удержание налога на доходы нерезидентов у источника выплаты非居民预提所得税

Новый НК新税法

(ст.239 / ст.128)

5) платежи, производимые резидентом или

постоянным учреждением нерезидента за

телекоммуникационные

или

транспортные

услуги при осуществлении международной

связи или международных перевозок между

Республикой

Таджикистан

и

другими

государствами:

5 居民或非居民常驻机构在塔吉克斯坦和其他国家

间进行国际通信或国际运输时 为远距离通信和运

输服务支付的款项

а) для услуг международной связи – 3

процента от общей суммы, уплаченной за

услуги;

A 对于国际通信服务 已支付服务费总金额的3%

б) для международных перевозок – 3 процента

от общей уплаченной суммы;

B 对于国际运输服务 已支付总金额的3%

Старый НК旧税法

платежи, производимые резидентом за

телекоммуникационные или транспортные

услуги

при

осуществлении

международной

связи

или

международных

перевозок

между

Республикой Таджикистан и другими

государствами,

кроме платежей по

морскому фрахту, - по ставке 5

процентов, а платежи по морскому

фрахту - по ставке 6 процентов;

居民在塔吉克斯坦和其他国家间进行国际通信

或国际运输时 为远距离通信和运输服务支付

的款项 海运费除外 按照 5% 的税率 海

运费按照6%的税率

Удержание налога у источника выплаты预提所得税

80.

Налог на добавленную стоимость增值税

Налог на

добавленную стоимость

增值税

81.

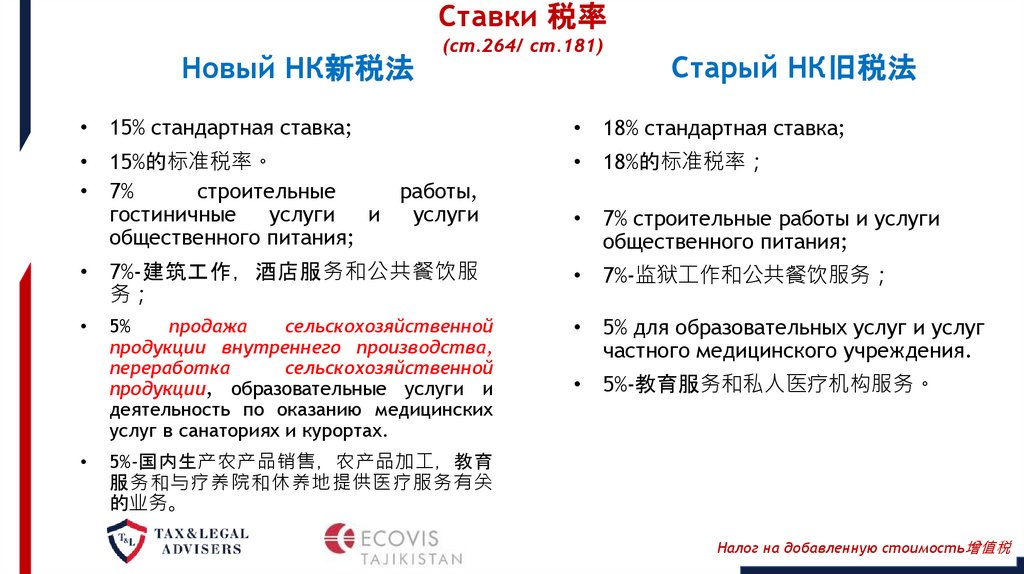

Ставки 税率Новый НК新税法

(ст.264/ ст.181)

Старый НК旧税法

• 15% стандартная ставка;

• 18% стандартная ставка;

• 15%的标准税率。

• 7%

строительные

работы,

гостиничные

услуги

и

услуги

общественного питания;

• 18%的标准税率

• 7%-建筑工作 酒店服务和公共餐饮服

务

• 7%-监狱工作和公共餐饮服务

5%

продажа

сельскохозяйственной

продукции внутреннего производства,

переработка

сельскохозяйственной

продукции, образовательные услуги и

деятельность по оказанию медицинских

услуг в санаториях и курортах.

• 7% строительные работы и услуги

общественного питания;

• 5% для образовательных услуг и услуг

частного медицинского учреждения.

• 5%-教育服务和私人医疗机构服务。

5%-国内生产农产品销售 农产品加工 教育

服务和与疗养院和休养地提供医疗服务有关

的业务。

Налог на добавленную стоимость增值税

82.

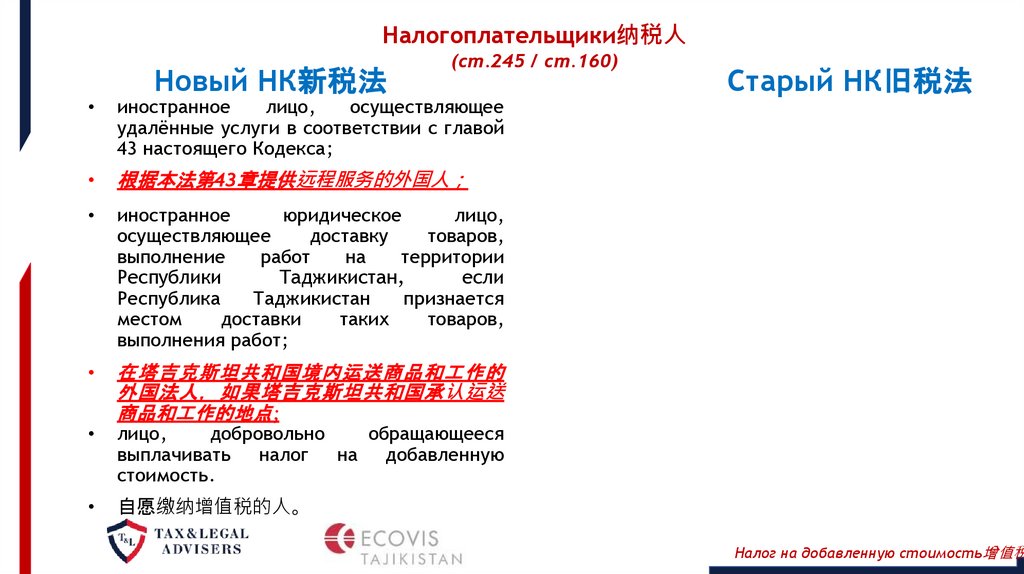

Налогоплательщики纳税人Новый НК新税法

(ст.245 / ст.160)

иностранное

лицо,

осуществляющее

удалённые услуги в соответствии с главой

43 настоящего Кодекса;

根据本法第43章提供远程服务的外国人

иностранное

юридическое

лицо,

осуществляющее

доставку

товаров,

выполнение

работ

на

территории

Республики

Таджикистан,

если

Республика

Таджикистан

признается

местом

доставки

таких

товаров,

выполнения работ;

在塔吉克斯坦共和国境内运送商品和工作的

外国法人 如果塔吉克斯坦共和国承认运送

商品和工作的地点;

Старый НК旧税法

лицо,

добровольно

обращающееся

выплачивать налог на добавленную

стоимость.

自愿缴纳增值税的人。

Налог на добавленную стоимость增值税

83.

Налогоплательщики纳税人Новый НК新税法

(ст.245 / ст.160)

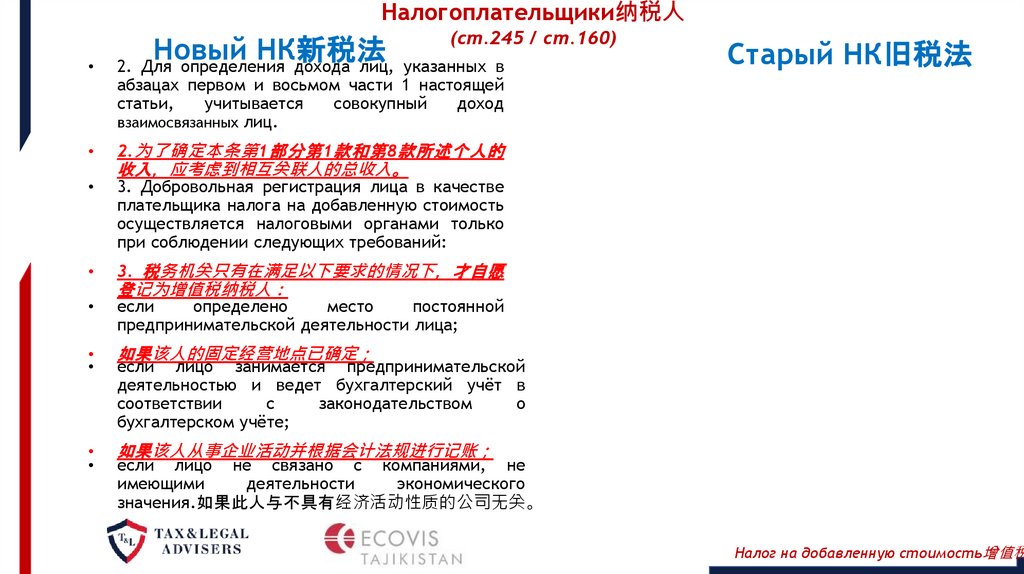

2. Для определения дохода лиц, указанных в

абзацах первом и восьмом части 1 настоящей

статьи,

учитывается

совокупный

доход

взаимосвязанных лиц.

2. 为了确定本条第 1 部分第 1 款和第 8 款所述个人的

收入 应考虑到相互关联人的总收入。

3. Добровольная регистрация лица в качестве

3. 税务机关只有在满足以下要求的情况下 才自愿

если

определено

место

постоянной

предпринимательской деятельности лица;

Старый НК旧税法

плательщика налога на добавленную стоимость

осуществляется налоговыми органами только

при соблюдении следующих требований:

登记为增值税纳税人

如果该人的固定经营地点已确定

如果该人从事企业活动并根据会计法规进行记账

если лицо занимается предпринимательской

деятельностью и ведет бухгалтерский учёт в

соответствии

с

законодательством

о

бухгалтерском учёте;

если лицо не связано с компаниями, не

имеющими

деятельности

экономического

значения.如果此人与不具有经济活动性质的公司无关。

Налог на добавленную стоимость增值税

84.

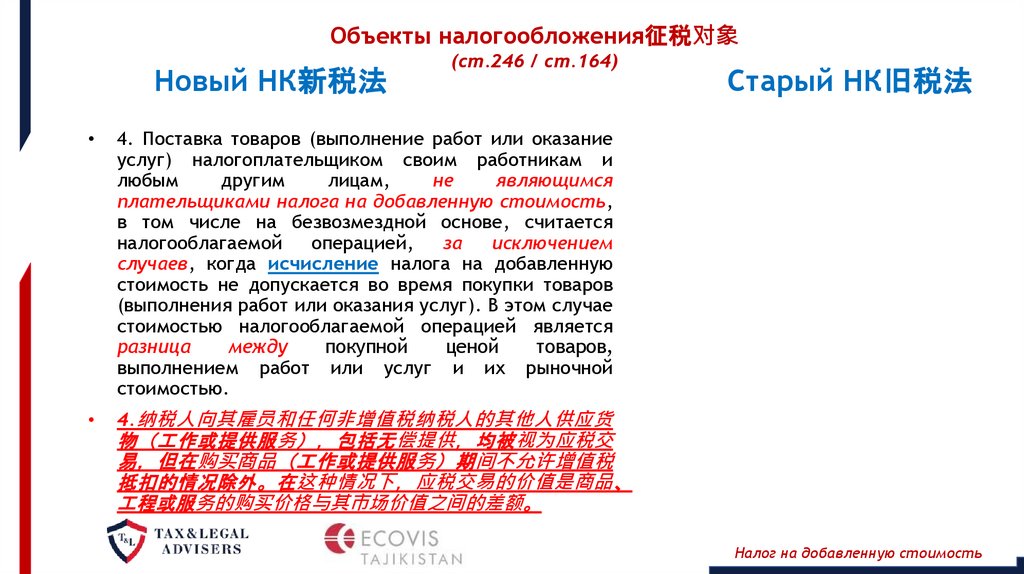

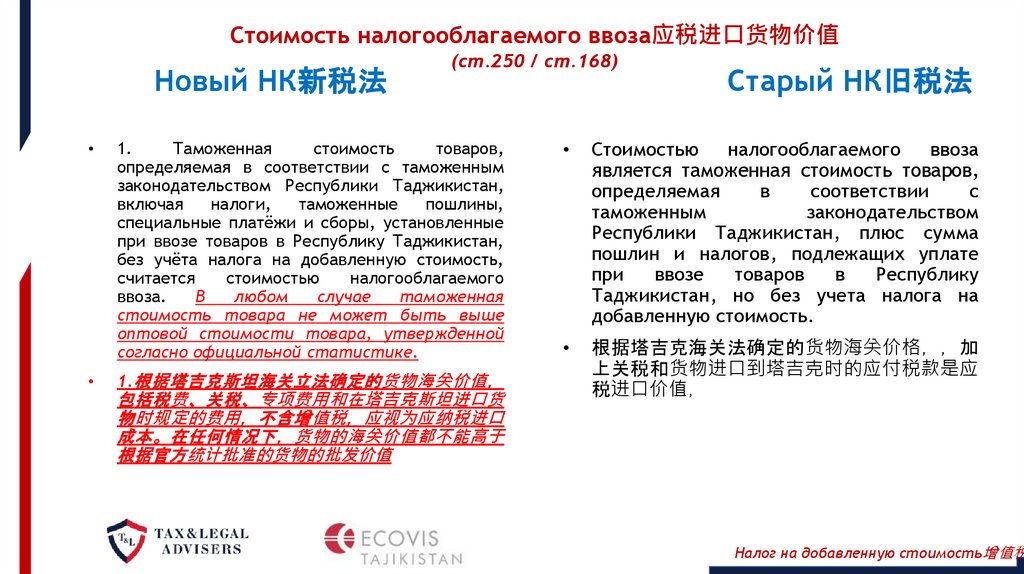

Объекты налогообложения征税对象Новый НК新税法

(ст.246 / ст.164)

4. Поставка товаров (выполнение работ или оказание

услуг) налогоплательщиком своим работникам и

любым

другим

лицам,

не

являющимся

плательщиками налога на добавленную стоимость,

в том числе на безвозмездной основе, считается

налогооблагаемой

операцией,

за

исключением

случаев, когда исчисление налога на добавленную

стоимость не допускается во время покупки товаров

(выполнения работ или оказания услуг). В этом случае

стоимостью налогооблагаемой операцией является

разница

между

покупной

ценой

товаров,

выполнением работ или услуг и их рыночной

стоимостью.

4. 纳税人向其雇员和任何非增值税纳税人的其他人供应货

Старый НК旧税法

物 工作或提供服务 包括无偿提供 均被视为应税交

易 但在购买商品 工作或提供服务 期间不允许增值税

抵扣的情况除外。在这种情况下 应税交易的价值是商品、

工程或服务的购买价格与其市场价值之间的差额。

Налог на добавленную стоимость

85.

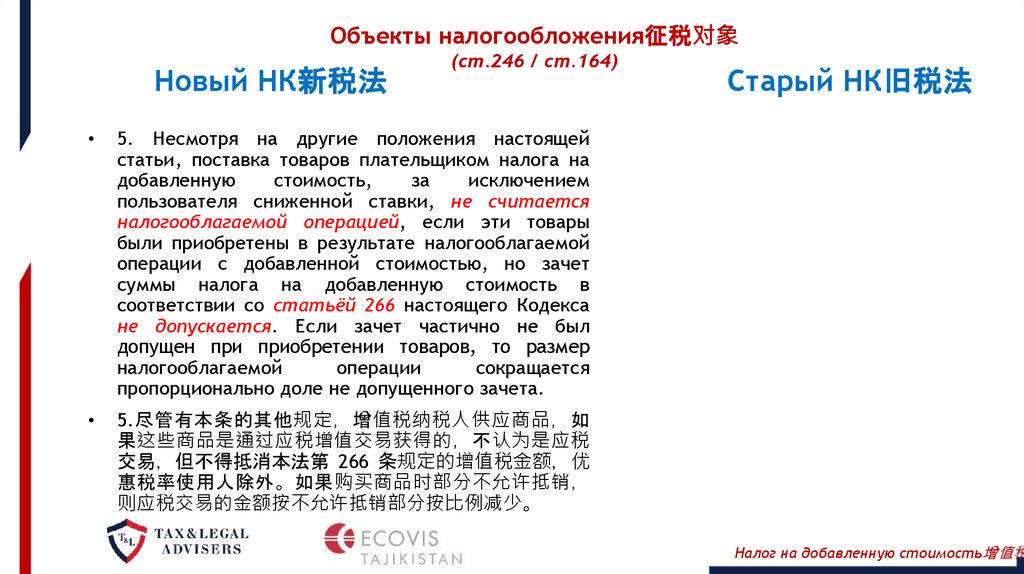

Объекты налогообложения征税对象Новый НК新税法

(ст.246 / ст.164)

5. Несмотря на другие положения настоящей

статьи, поставка товаров плательщиком налога на

добавленную

стоимость,

за

исключением

пользователя сниженной ставки, не считается

налогооблагаемой операцией, если эти товары

были приобретены в результате налогооблагаемой

операции с добавленной стоимостью, но зачет

суммы налога на добавленную стоимость в

соответствии со статьёй 266 настоящего Кодекса

не допускается. Если зачет частично не был

допущен при приобретении товаров, то размер

налогооблагаемой

операции

сокращается

пропорционально доле не допущенного зачета.

5.尽管有本条的其他规定 增值税纳税人供应商品 如

果这些商品是通过应税增值交易获得的 不认为是应税

交易 但不得抵消本法第 266 条规定的增值税金额 优

惠税率使用人除外。如果购买商品时部分不允许抵销

则应税交易的金额按不允许抵销部分按比例减少。

Старый НК旧税法

Налог на добавленную стоимость增值税

86.

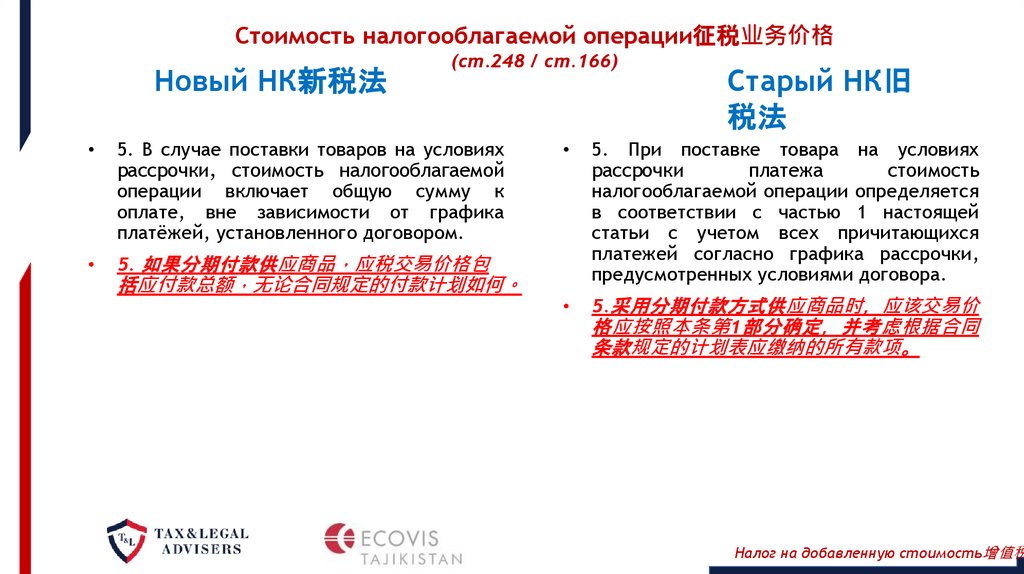

Стоимость налогооблагаемой операции征税业务价格Новый НК新税法

(ст.248 / ст.166)

5. В случае поставки товаров на условиях

рассрочки, стоимость налогооблагаемой

операции включает общую сумму к

оплате, вне зависимости от графика

платёжей, установленного договором.

5. 如果分期付款供应商品 应税交易价格包

Старый НК旧

税法

5. При поставке товара на условиях

рассрочки

платежа

стоимость

налогооблагаемой операции определяется

в соответствии с частью 1 настоящей

статьи с учетом всех причитающихся

платежей согласно графика рассрочки,

предусмотренных условиями договора.

5.采用分期付款方式供应商品时 应该交易价

格应按照本条第1部分确定 并考虑根据合同

括应付款总额 无论合同规定的付款计划如何。

条款规定的计划表应缴纳的所有款项。

Налог на добавленную стоимость增值税

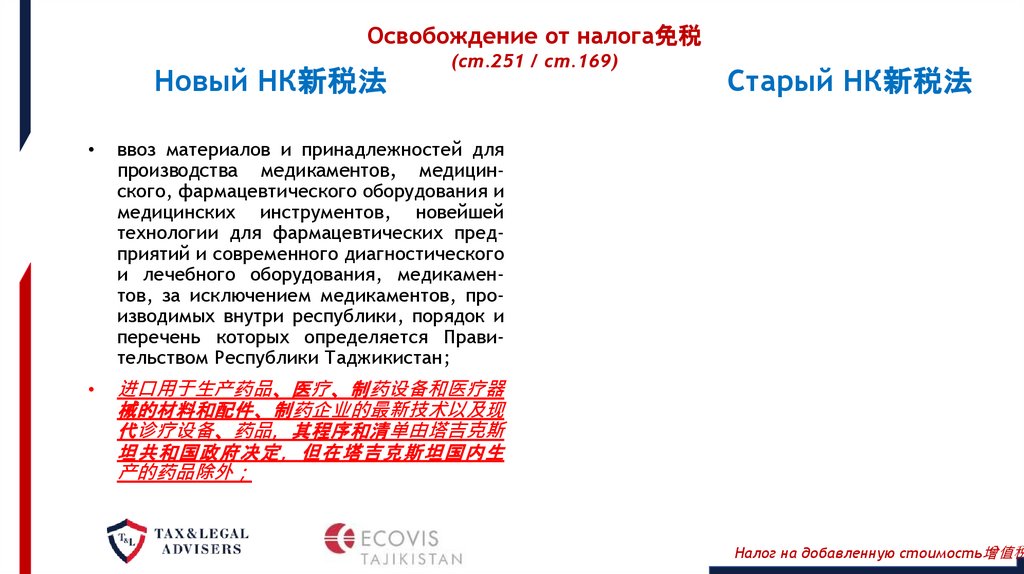

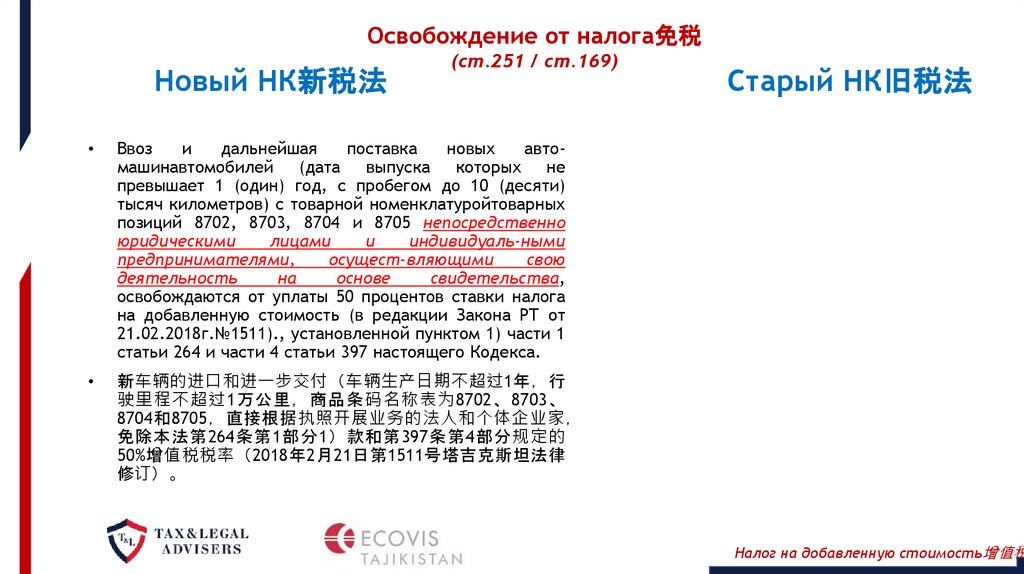

87.

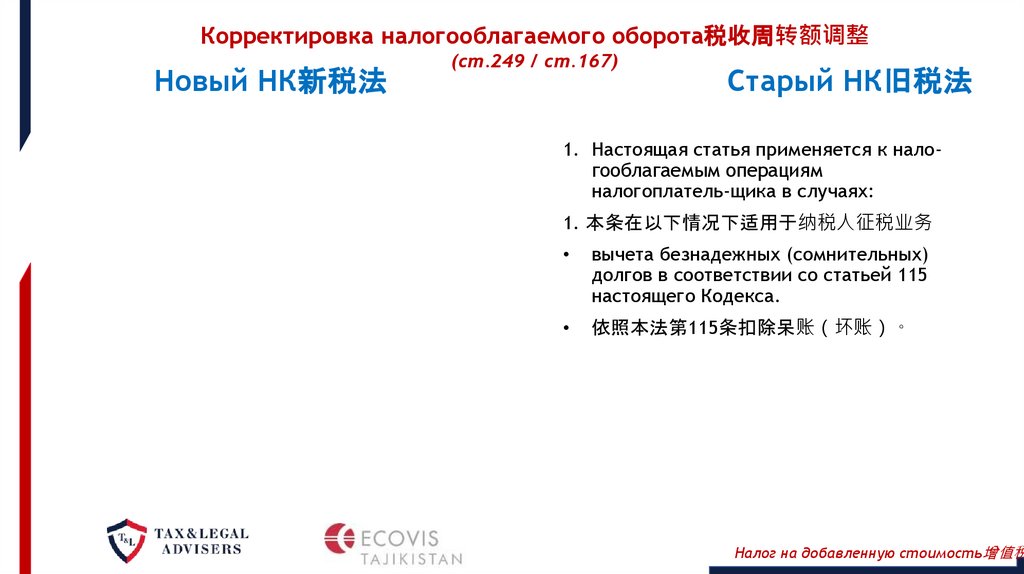

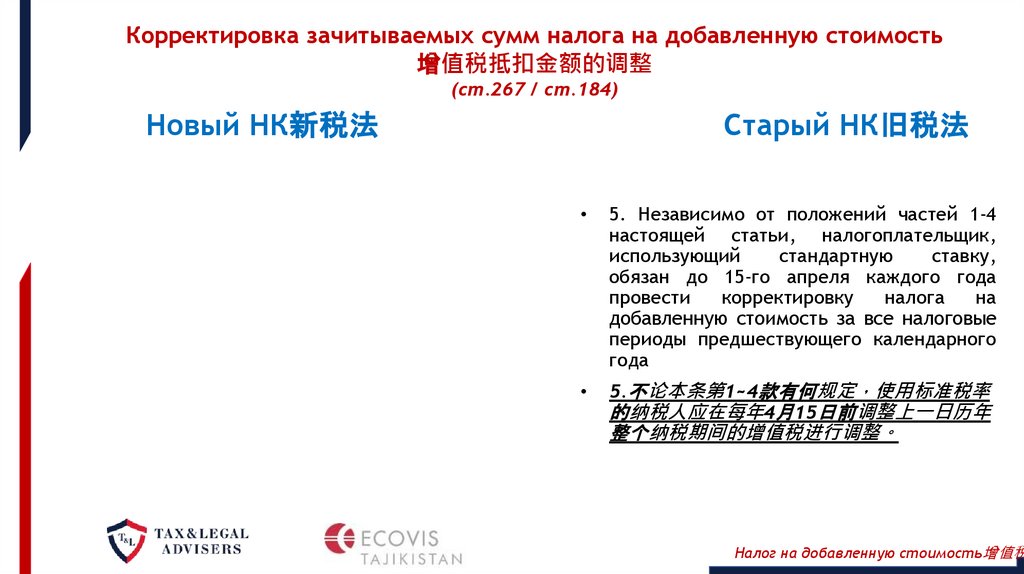

Корректировка налогооблагаемого оборота税收周转额调整Новый НК新税法

(ст.249 / ст.167)

Старый НК旧税法

1. Настоящая статья применяется к налогооблагаемым операциям

налогоплатель-щика в случаях:

1. 本条在以下情况下适用于纳税人征税业务

вычета безнадежных (сомнительных)

долгов в соответствии со статьей 115

настоящего Кодекса.

依照本法第115条扣除呆账 坏账 。