Экономика

Экономика Финансы

ФинансыПохожие презентации:

")

")

Муниципальное управление экономикой (часть 1)

1.

Муниципальное управлениеэкономикой

(часть 1)

2.

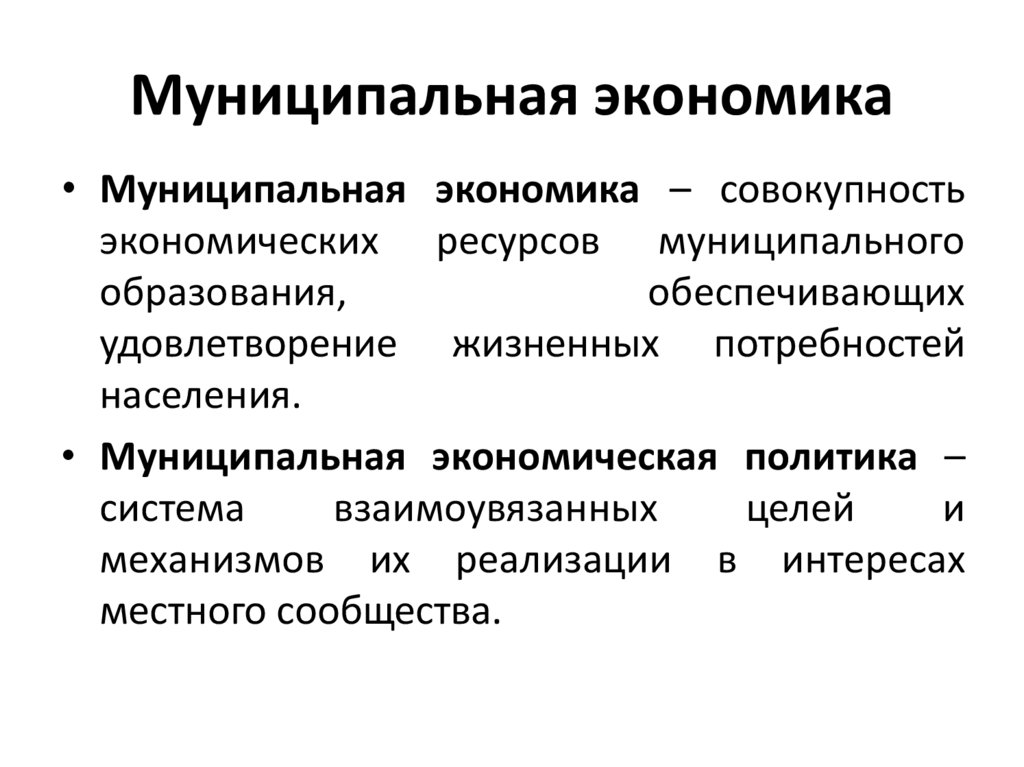

Муниципальная экономика• Муниципальная экономика – совокупность

экономических ресурсов муниципального

образования,

обеспечивающих

удовлетворение жизненных потребностей

населения.

• Муниципальная экономическая политика –

система

взаимоувязанных

целей

и

механизмов их реализации в интересах

местного сообщества.

3.

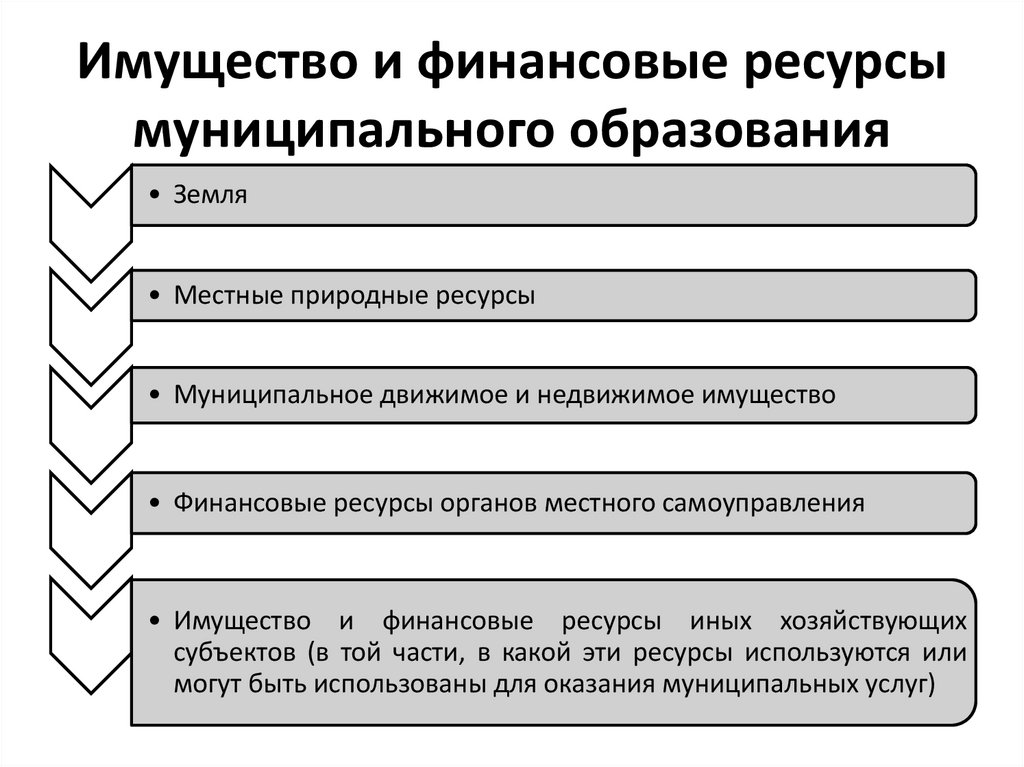

Имущество и финансовые ресурсымуниципального образования

• Земля

• Местные природные ресурсы

• Муниципальное движимое и недвижимое имущество

• Финансовые ресурсы органов местного самоуправления

• Имущество и финансовые ресурсы иных хозяйствующих

субъектов (в той части, в какой эти ресурсы используются или

могут быть использованы для оказания муниципальных услуг)

4.

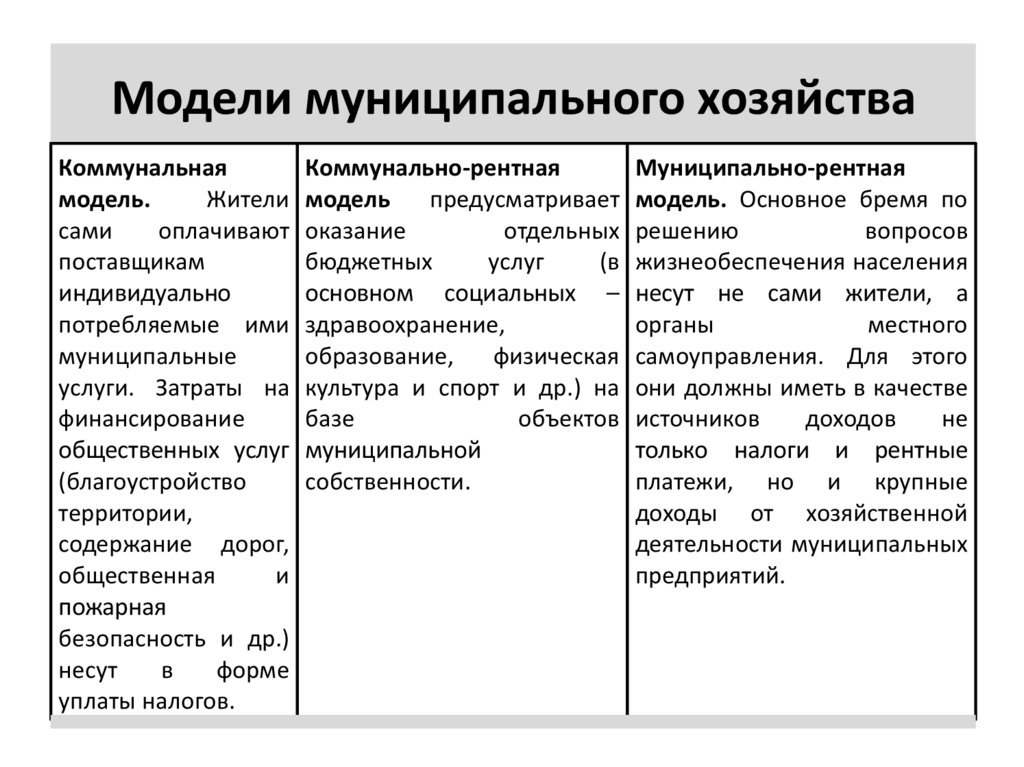

Модели муниципального хозяйстваКоммунальная

Коммунально-рентная

Myниципально-рентная

модель.

Жители модель

предусматривает модель. Основное бремя по

сами

оплачивают оказание

отдельных решению

вопросов

поставщикам

бюджетных

услуг

(в жизнеобеспечения населения

индивидуально

основном социальных – несут не сами жители, а

потребляемые ими здравоохранение,

органы

местного

муниципальные

образование,

физическая самоуправления. Для этого

услуги. Затраты на культура и спорт и др.) на они должны иметь в качестве

финансирование

базе

объектов источников

доходов

не

общественных услуг муниципальной

только налоги и рентные

(благоустройство

собственности.

платежи, но и крупные

территории,

доходы от хозяйственной

содержание дорог,

деятельности муниципальных

общественная

и

предприятий.

пожарная

безопасность и др.)

несут

в

форме

уплаты налогов.

5.

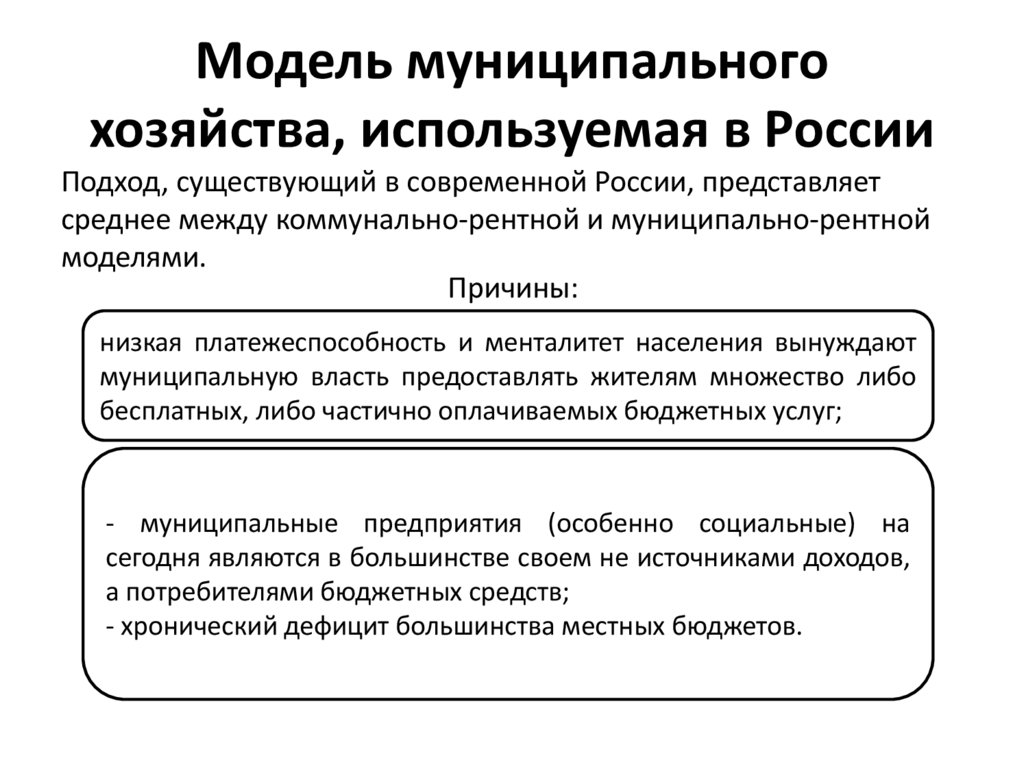

Модель муниципальногохозяйства, используемая в России

Подход, существующий в современной России, представляет

среднее между коммунально-рентной и мyниципально-рентной

моделями.

Причины:

низкая платежеспособность и менталитет населения вынуждают

муниципальную власть предоставлять жителям множество либо

бесплатных, либо частично оплачиваемых бюджетных услуг;

- муниципальные предприятия (особенно социальные) на

сегодня являются в большинстве своем не источниками доходов,

а потребителями бюджетных средств;

- хронический дефицит большинства местных бюджетов.

6.

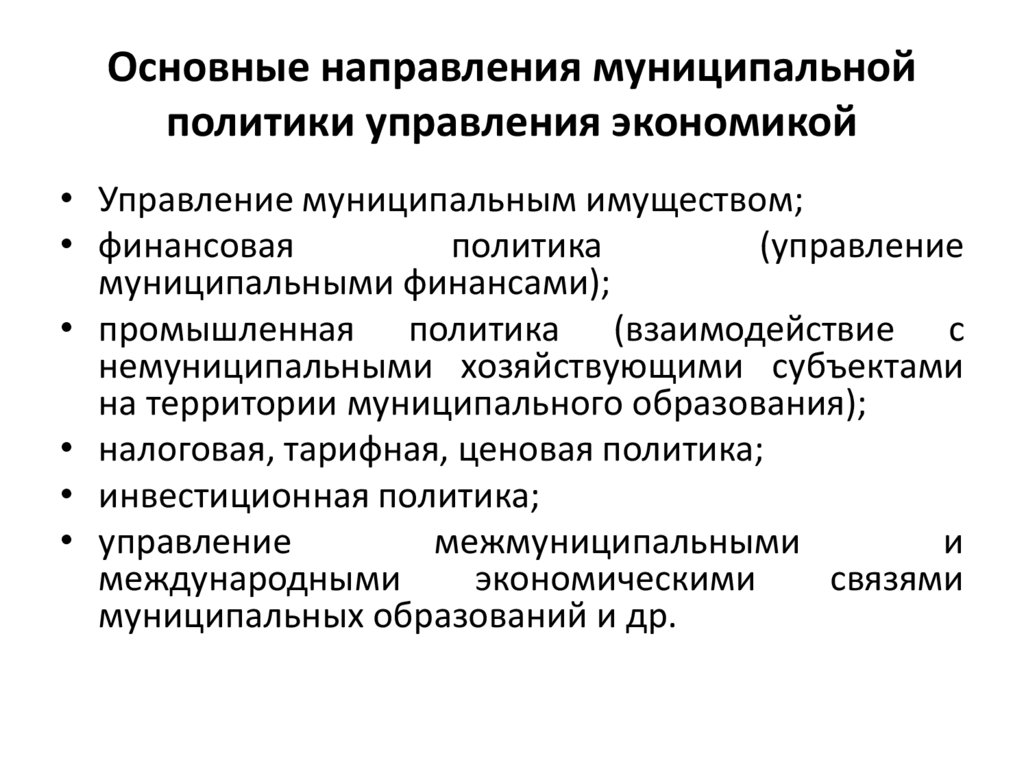

Основные направления муниципальнойполитики управления экономикой

• Управление муниципальным имуществом;

• финансовая

политика

(управление

муниципальными финансами);

• промышленная политика (взаимодействие с

немуниципальными хозяйствующими субъектами

на территории муниципального образования);

• налоговая, тарифная, ценовая политика;

• инвестиционная политика;

• управление

межмуниципальными

и

международными

экономическими

связями

муниципальных образований и др.

7.

Методы регулирования экономическихпроцессов на территории муниципального

образования

Методы регулирования

Административные

Экономические

Прямое управление

(по отношению

к муниципальным

хозяйствующим субъектам)

Договорные отношения

с немуниципальными

хозяйствующими

субъектами

Лицензирование отдельных

видов деятельности

Квотирование (например,

рабочих мест)

Муниципальный заказ

Налоговые льготы

Цены и тарифы

Ставки земельного налога

и арендой платы

8.

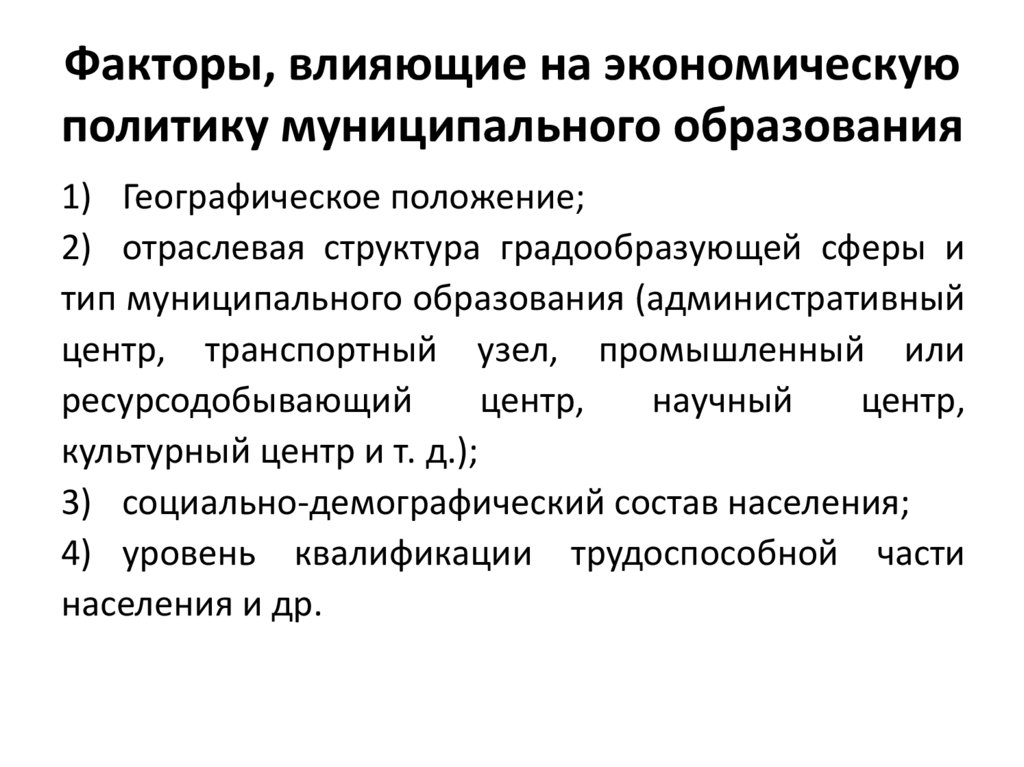

Факторы, влияющие на экономическуюполитику муниципального образования

1) Географическое положение;

2) отраслевая структура градообразующей сферы и

тип муниципального образования (административный

центр, транспортный узел, промышленный или

ресурсодобывающий

центр,

научный

центр,

культурный центр и т. д.);

3) социально-демографический состав населения;

4) уровень квалификации трудоспособной части

населения и др.

9.

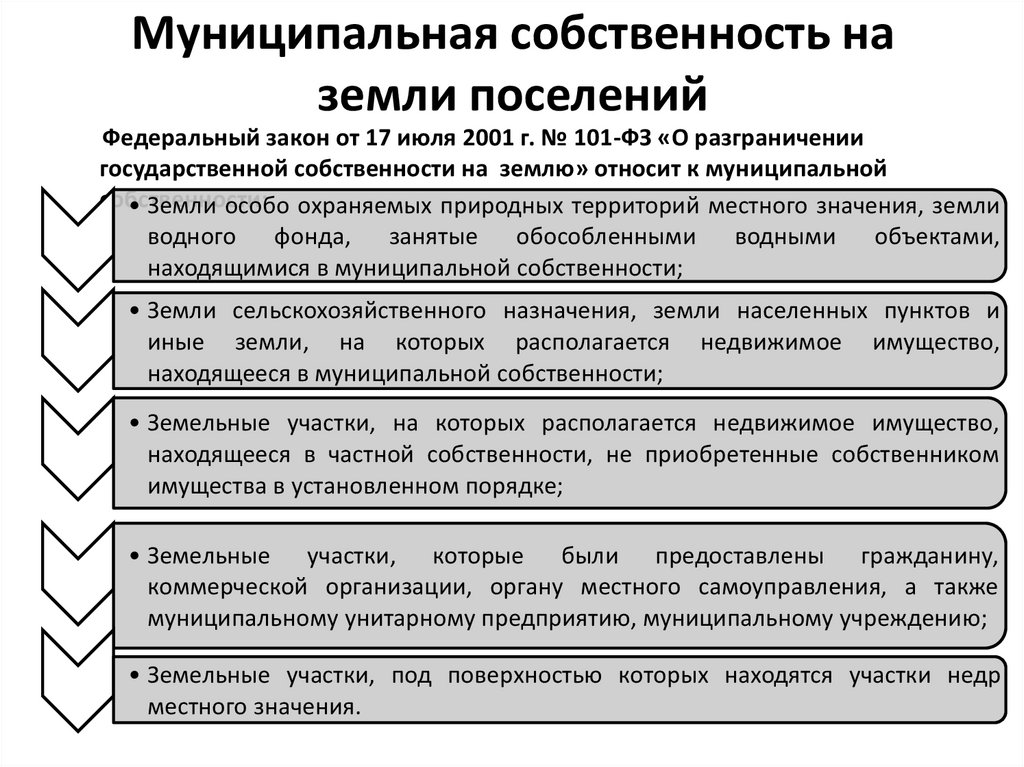

Муниципальная собственность наземли поселений

Федеральный закон от 17 июля 2001 г. № 101-ФЗ «О разграничении

государственной собственности на землю» относит к муниципальной

собственности:

• Земли особо охраняемых природных территорий местного значения, земли

водного фонда, занятые обособленными водными объектами,

находящимися в муниципальной собственности;

• Земли сельскохозяйственного назначения, земли населенных пунктов и

иные земли, на которых располагается недвижимое имущество,

находящееся в муниципальной собственности;

• Земельные участки, на которых располагается недвижимое имущество,

находящееся в частной собственности, не приобретенные собственником

имущества в установленном порядке;

• Земельные участки, которые были предоставлены гражданину,

коммерческой организации, органу местного самоуправления, а также

муниципальному унитарному предприятию, муниципальному учреждению;

• Земельные участки, под поверхностью которых находятся участки недр

местного значения.

10.

Постоянное(бессрочное)

пользование

Безвозмездное

срочное

пользование

Пожизненное

наследуемое

владение

Формы

землепользования

в РФ

Аренда

Сервитут

11.

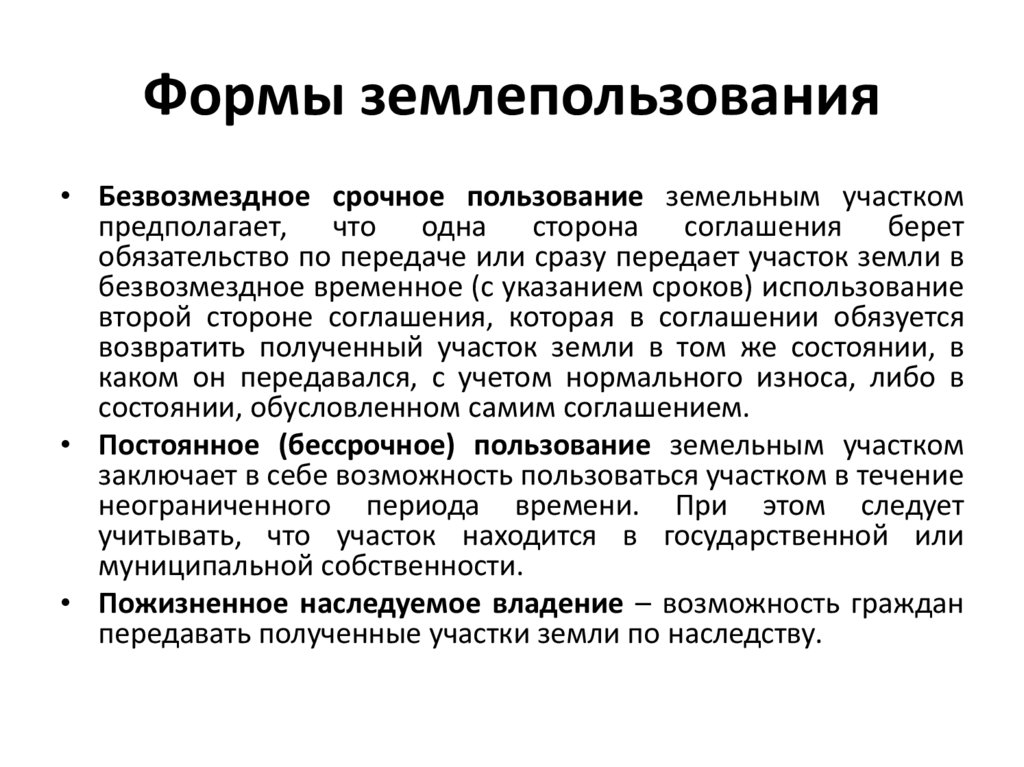

Формы землепользования• Безвозмездное срочное пользование земельным участком

предполагает, что одна сторона соглашения берет

обязательство по передаче или сразу передает участок земли в

безвозмездное временное (с указанием сроков) использование

второй стороне соглашения, которая в соглашении обязуется

возвратить полученный участок земли в том же состоянии, в

каком он передавался, с учетом нормального износа, либо в

состоянии, обусловленном самим соглашением.

• Постоянное (бессрочное) пользование земельным участком

заключает в себе возможность пользоваться участком в течение

неограниченного периода времени. При этом следует

учитывать, что участок находится в государственной или

муниципальной собственности.

• Пожизненное наследуемое владение – возможность граждан

передавать полученные участки земли по наследству.

12.

Формы землепользования• Земельный сервитут – право собственника земельного участка

требовать от собственника другого земельного участка

(соседнего участка) предоставления права ограниченного

пользования соседним участком. Может устанавливаться для:

- прохода или проезда через земельный участок;

- прокладки и эксплуатации линии электропередач, связи и

трубопроводов;

- обеспечения водоснабжения и мелиорации;

- прогона сельскохозяйственных животных через земельный

участок;

- свободного доступа к прибрежной полосе и др.

• Аренда земли. По договору аренды арендодатель обязуется

предоставить арендатору землю за плату во временное

владение и пользование или во временное пользование.

13.

Платность землепользованияИспользование земли в Российской Федерации является платным и

регулируется Федеральным законом от 11 октября 1991 г. N 1738-1

«О плате за землю»;

Формами платы за использование земли являются: земельный

налог и арендная плата за землю;

Для целей налогообложения устанавливается кадастровая

стоимость земли, порядок определения которой утверждается

Правительством РФ.

Как правило, кадастровая оценка земельных участков производится

массово, без учета каких-либо индивидуальных особенностей того или

иного земельного участка.

Чаще всего кадастровая стоимость оказывается существенно выше

рыночной.

Согласно статьи 66 Земельного Кодекса РФ кадастровая стоимость

земельного участка должна быть равной его рыночной стоимости.

Привести кадастровую стоимость участка к соответствию с рыночной

можно, обратившись в комиссию по разрешению споров при

территориальном управлении Росреестра или в суд.

14.

Земельный налог• Земельный налог относится к местным налогам.

• Налоговая база в отношении каждого земельного участка

определяется как его кадастровая стоимость по состоянию на 1 января

года.

• Налогоплательщики – юридические лица, определяют налоговую базу

самостоятельно на основании сведений государственного кадастра

недвижимости о каждом земельном участке, принадлежащем им на

праве собственности или праве постоянного (бессрочного)

пользования.

• Налогоплательщики

–

физические

лица,

являющиеся

индивидуальными предпринимателями, определяют налоговую базу

самостоятельно в отношении земельных участков, используемых ими

в предпринимательской деятельности, на основании сведений

государственного кадастра недвижимости о каждом земельном

участке, принадлежащем им на праве собственности, праве

постоянного (бессрочного) пользования или праве пожизненного

наследуемого владения.

15.

Налоговые ставки земельногоналога

• Налоговые ставки устанавливаются нормативными правовыми актами

представительных органов муниципальных образований (законами

городов федерального значения Москвы, Санкт-Петербурга и

Севастополя) и не могут быть:

• Выше 0,3 процента от кадастровой стоимости в отношении земельных

участков:

- отнесенных к землям сельскохозяйственного назначения или к

землям в составе зон сельскохозяйственного использования в

поселениях и используемых для сельскохозяйственного

производства;

- занятых жилищным фондом и объектами инженерной

инфраструктуры

жилищно-коммунального

комплекса

или

предоставленных для жилищного строительства;

- предоставленных для личного подсобного хозяйства, садоводства,

огородничества или животноводства;

• Не выше 1,5 процента от кадастровой стоимости в отношении прочих

земельных участков.

16.

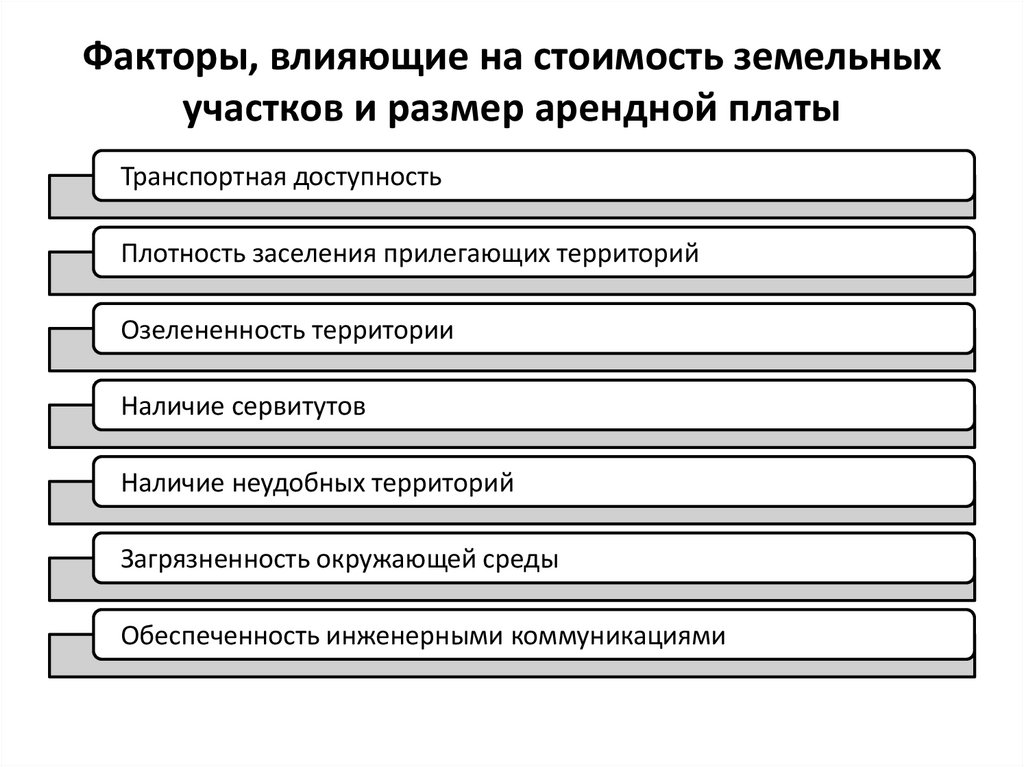

Факторы, влияющие на стоимость земельныхучастков и размер арендной платы

Транспортная доступность

Плотность заселения прилегающих территорий

Озелененность территории

Наличие сервитутов

Наличие неудобных территорий

Загрязненность окружающей среды

Обеспеченность инженерными коммуникациями

17.

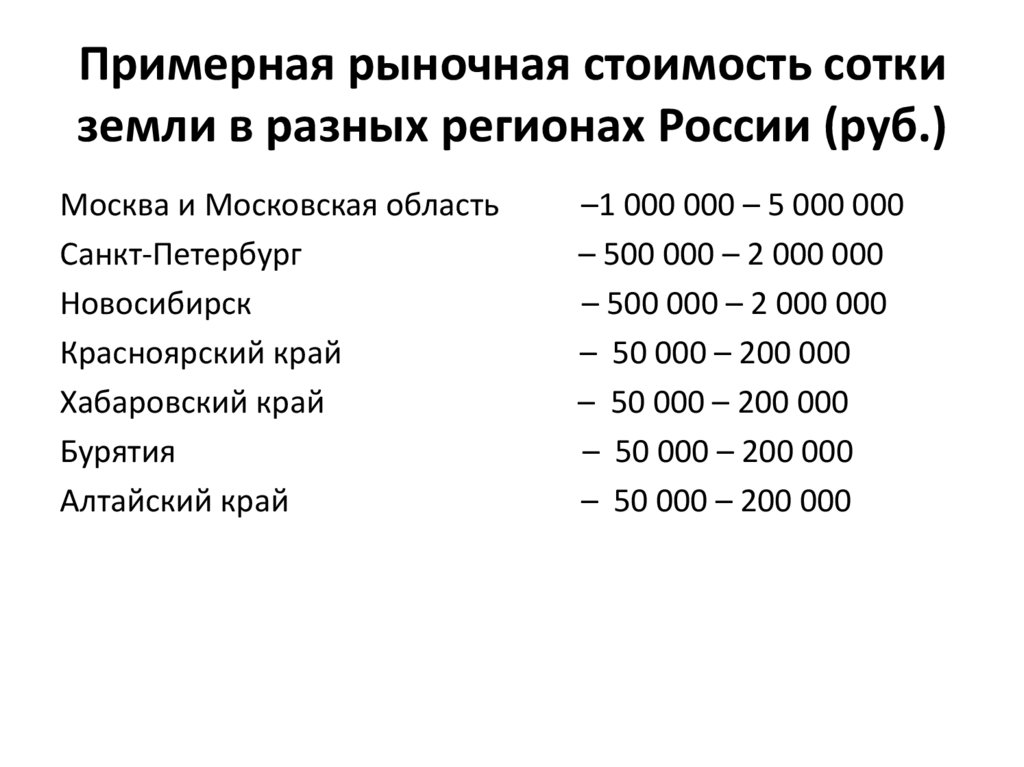

Примерная рыночная стоимость соткиземли в разных регионах России (руб.)

Москва и Московская область

Санкт-Петербург

Новосибирск

Красноярский край

Хабаровский край

Бурятия

Алтайский край

–1 000 000 – 5 000 000

– 500 000 – 2 000 000

– 500 000 – 2 000 000

– 50 000 – 200 000

– 50 000 – 200 000

– 50 000 – 200 000

– 50 000 – 200 000

18.

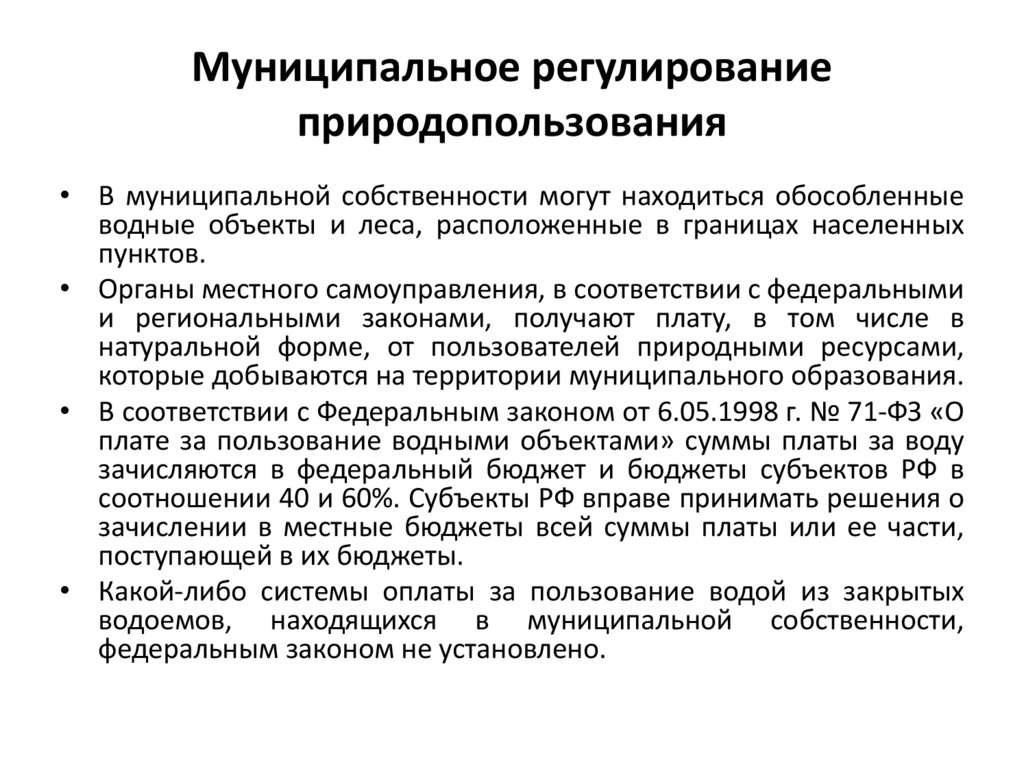

Муниципальное регулированиеприродопользования

• В муниципальной собственности могут находиться обособленные

водные объекты и леса, расположенные в границах населенных

пунктов.

• Органы местного самоуправления, в соответствии с федеральными

и региональными законами, получают плату, в том числе в

натуральной форме, от пользователей природными ресурсами,

которые добываются на территории муниципального образования.

• В соответствии с Федеральным законом от 6.05.1998 г. № 71-ФЗ «О

плате за пользование водными объектами» суммы платы за воду

зачисляются в федеральный бюджет и бюджеты субъектов РФ в

соотношении 40 и 60%. Субъекты РФ вправе принимать решения о

зачислении в местные бюджеты всей суммы платы или ее части,

поступающей в их бюджеты.

• Какой-либо системы оплаты за пользование водой из закрытых

водоемов, находящихся в муниципальной собственности,

федеральным законом не установлено.

19.

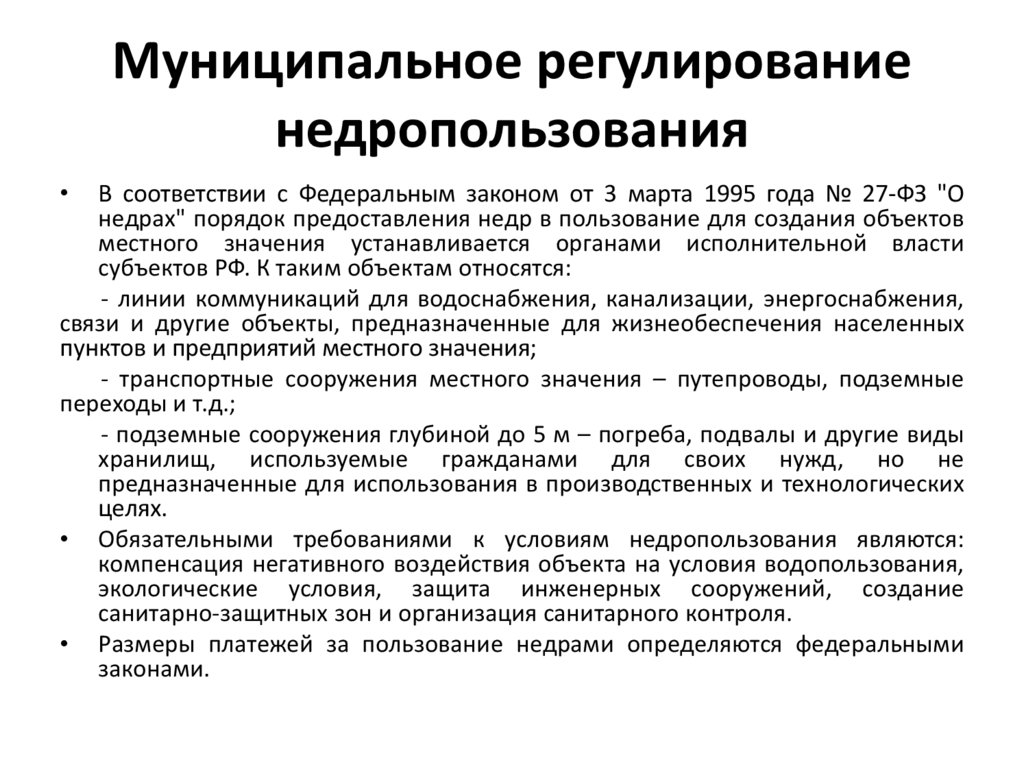

Муниципальное регулированиенедропользования

В соответствии с Федеральным законом от 3 марта 1995 года № 27-ФЗ "О

недрах" порядок предоставления недр в пользование для создания объектов

местного значения устанавливается органами исполнительной власти

субъектов РФ. К таким объектам относятся:

- линии коммуникаций для водоснабжения, канализации, энергоснабжения,

связи и другие объекты, предназначенные для жизнеобеспечения населенных

пунктов и предприятий местного значения;

- транспортные сооружения местного значения – путепроводы, подземные

переходы и т.д.;

- подземные сооружения глубиной до 5 м – погреба, подвалы и другие виды

хранилищ, используемые гражданами для своих нужд, но не

предназначенные для использования в производственных и технологических

целях.

• Обязательными требованиями к условиям недропользования являются:

компенсация негативного воздействия объекта на условия водопользования,

экологические условия, защита инженерных сооружений, создание

санитарно-защитных зон и организация санитарного контроля.

• Размеры платежей за пользование недрами определяются федеральными

законами.

20.

Темы докладов• Имущество и финансовые ресурсы муниципального

образования.

• Модели муниципального хозяйства.

• Методы регулирования экономических процессов на

территории муниципального образования.

• Факторы, влияющие на экономическую политику

муниципального образования.

• Формы землепользования.

• Земельный налог. Налоговые ставки земельного налога.

• Муниципальное регулирование природопользования.

21.

Муниципальное управлениеэкономикой

(Часть 2)

22.

Состав муниципальной собственностиВ состав муниципального имущества в соответствии с ФЗ №131 «Об общих

принципах организации местного самоуправления в Российской Федерации»

может входить:

Имущество, предназначенное для решения установленных ФЗ №131

вопросов местного значения;

Имущество, предназначенное для осуществления отдельных

государственных полномочий, переданных органам местного

самоуправления, в случаях, установленных федеральными законами и

законами субъектов РФ;

Имущество, предназначенное для обеспечения деятельности органов

местного самоуправления и должностных лиц местного

самоуправления,

муниципальных

служащих,

работников

муниципальных предприятий и учреждений.

23.

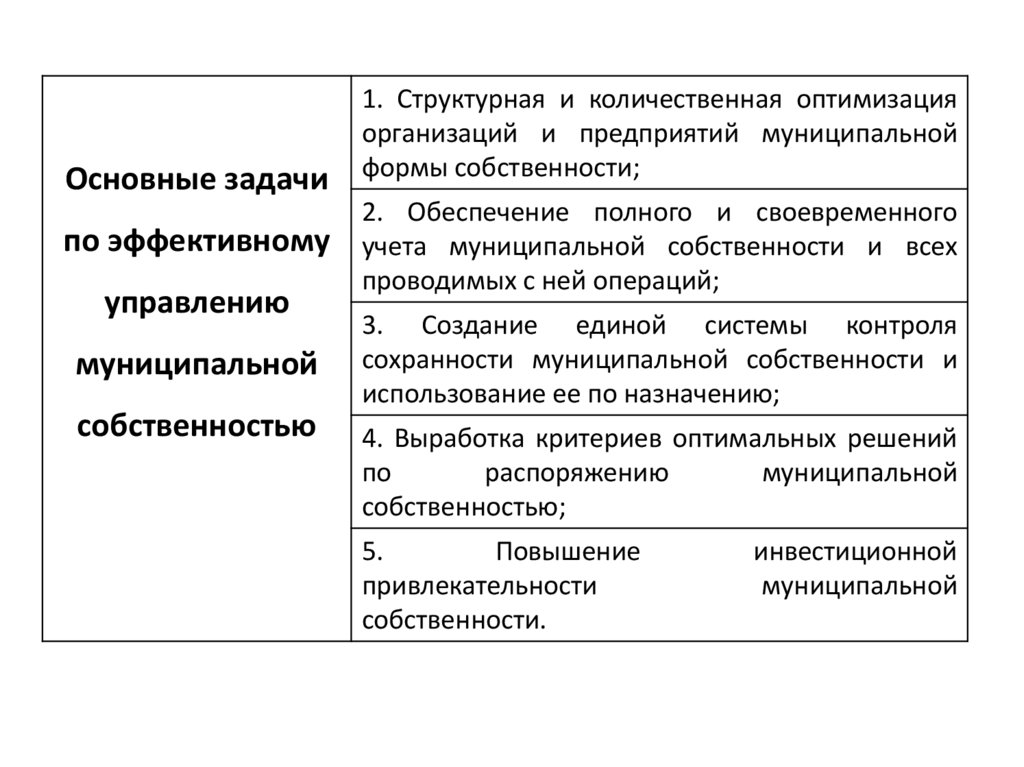

Основные задачипо эффективному

управлению

муниципальной

собственностью

1. Структурная и количественная оптимизация

организаций и предприятий муниципальной

формы собственности;

2. Обеспечение полного и своевременного

учета муниципальной собственности и всех

проводимых с ней операций;

3. Создание единой системы контроля

сохранности муниципальной собственности и

использование ее по назначению;

4. Выработка критериев оптимальных решений

по

распоряжению

муниципальной

собственностью;

5.

Повышение

привлекательности

собственности.

инвестиционной

муниципальной

24.

Муниципальные хозяйствующиесубъекты

К муниципальным хозяйствующим субъектам относятся муниципальные

унитарные предприятия (МУП) и муниципальные учреждения.

• Муниципальное унитарное предприятие – коммерческая

организация, владеющая собственностью, но не имеющая права

распорядиться ей на свое усмотрение. Такой запрет относится также к

извлеченной им прибыли. Фактически всем обладает муниципалитет,

выделивший изначальный капитал, а организация только пользуется

предоставленным имуществом.

• Муниципальное учреждение – организация, создаваемая органом

местного самоуправления для осуществления управленческих, социальнокультурных или иных функций некоммерческого характера и финансируемая

им полностью или частично.

• Казенное предприятие – разновидность унитарного предприятия,

создается органами местного самоуправления, если преобладающая или

значительная часть производимой им продукции, работ и услуг

предназначена для муниципального образования либо для осуществления

отдельных дотируемых видов деятельности или ведения убыточных

производств.

25.

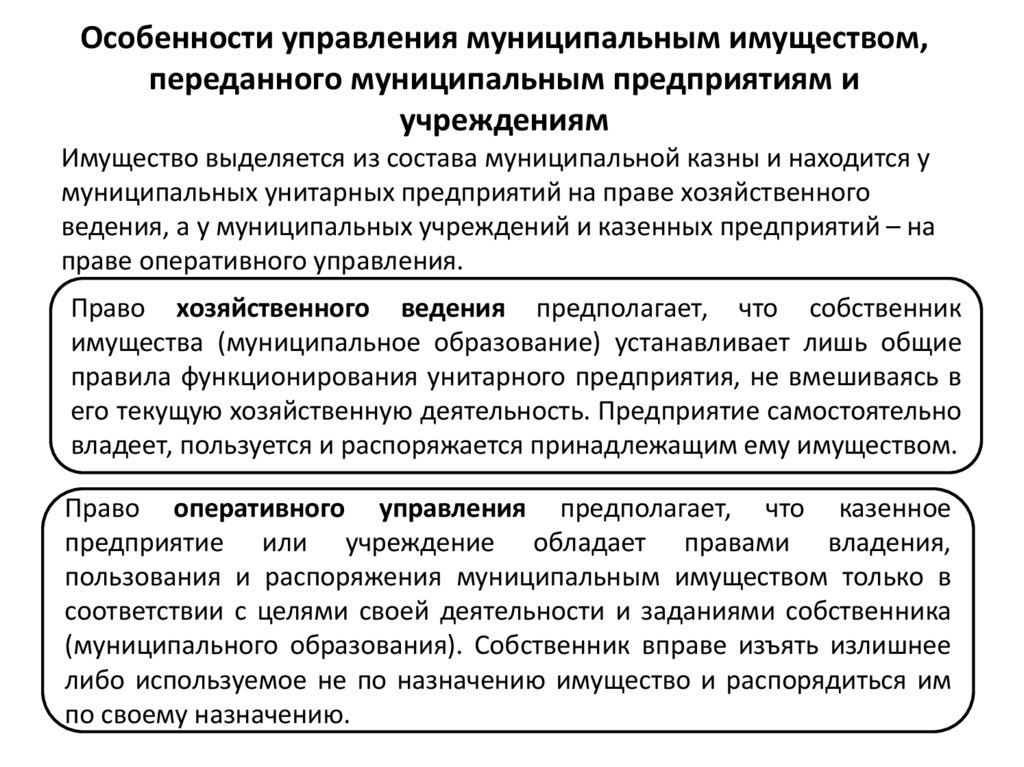

Особенности управления муниципальным имуществом,переданного муниципальным предприятиям и

учреждениям

Имущество выделяется из состава муниципальной казны и находится у

муниципальных унитарных предприятий на праве хозяйственного

ведения, а у муниципальных учреждений и казенных предприятий – на

праве оперативного управления.

Право хозяйственного ведения предполагает, что собственник

имущества (муниципальное образование) устанавливает лишь общие

правила функционирования унитарного предприятия, не вмешиваясь в

его текущую хозяйственную деятельность. Предприятие самостоятельно

владеет, пользуется и распоряжается принадлежащим ему имуществом.

Право оперативного управления предполагает, что казенное

предприятие или учреждение обладает правами владения,

пользования и распоряжения муниципальным имуществом только в

соответствии с целями своей деятельности и заданиями собственника

(муниципального образования). Собственник вправе изъять излишнее

либо используемое не по назначению имущество и распорядиться им

по своему назначению.

26.

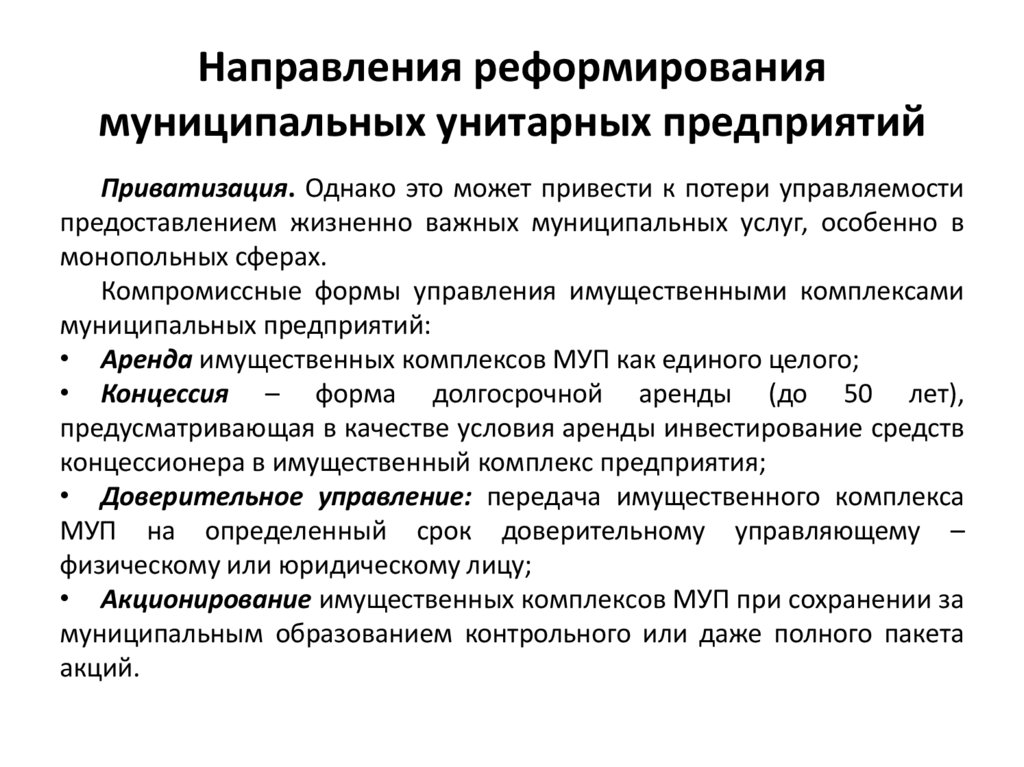

Направления реформированиямуниципальных унитарных предприятий

Приватизация. Однако это может привести к потери управляемости

предоставлением жизненно важных муниципальных услуг, особенно в

монопольных сферах.

Компромиссные формы управления имущественными комплексами

муниципальных предприятий:

• Аренда имущественных комплексов МУП как единого целого;

• Концессия – форма долгосрочной аренды (до 50 лет),

предусматривающая в качестве условия аренды инвестирование средств

концессионера в имущественный комплекс предприятия;

• Доверительное управление: передача имущественного комплекса

МУП на определенный срок доверительному управляющему –

физическому или юридическому лицу;

• Акционирование имущественных комплексов МУП при сохранении за

муниципальным образованием контрольного или даже полного пакета

акций.

27.

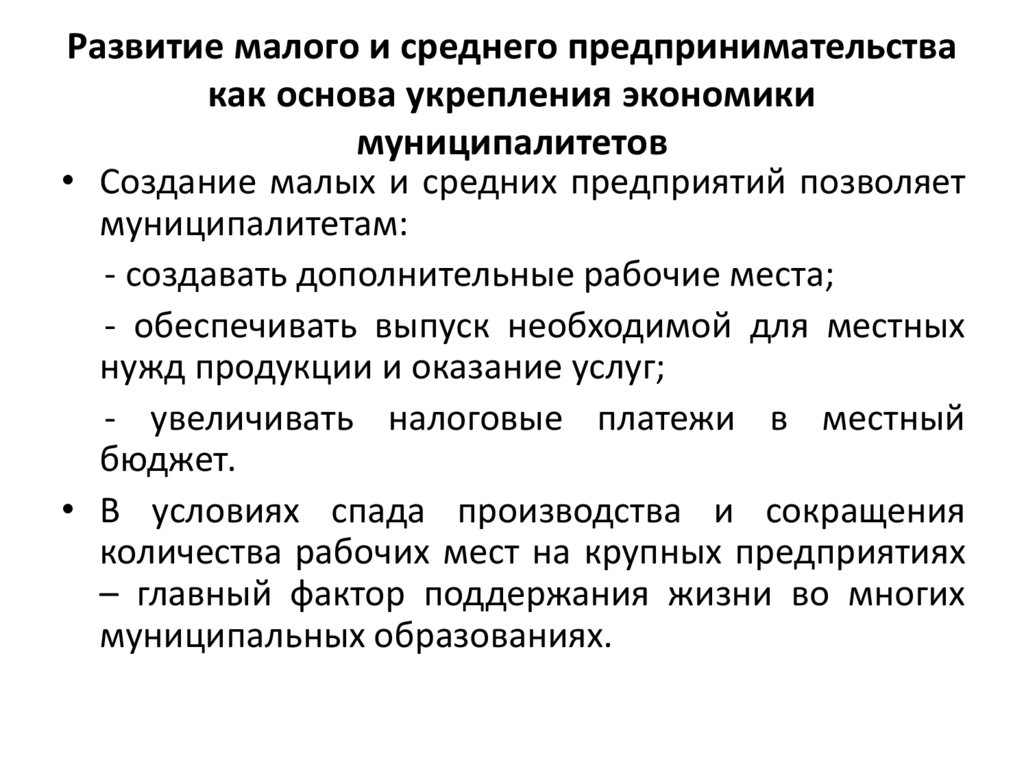

Развитие малого и среднего предпринимательствакак основа укрепления экономики

муниципалитетов

• Создание малых и средних предприятий позволяет

муниципалитетам:

- создавать дополнительные рабочие места;

- обеспечивать выпуск необходимой для местных

нужд продукции и оказание услуг;

- увеличивать налоговые платежи в местный

бюджет.

• В условиях спада производства и сокращения

количества рабочих мест на крупных предприятиях

– главный фактор поддержания жизни во многих

муниципальных образованиях.

28.

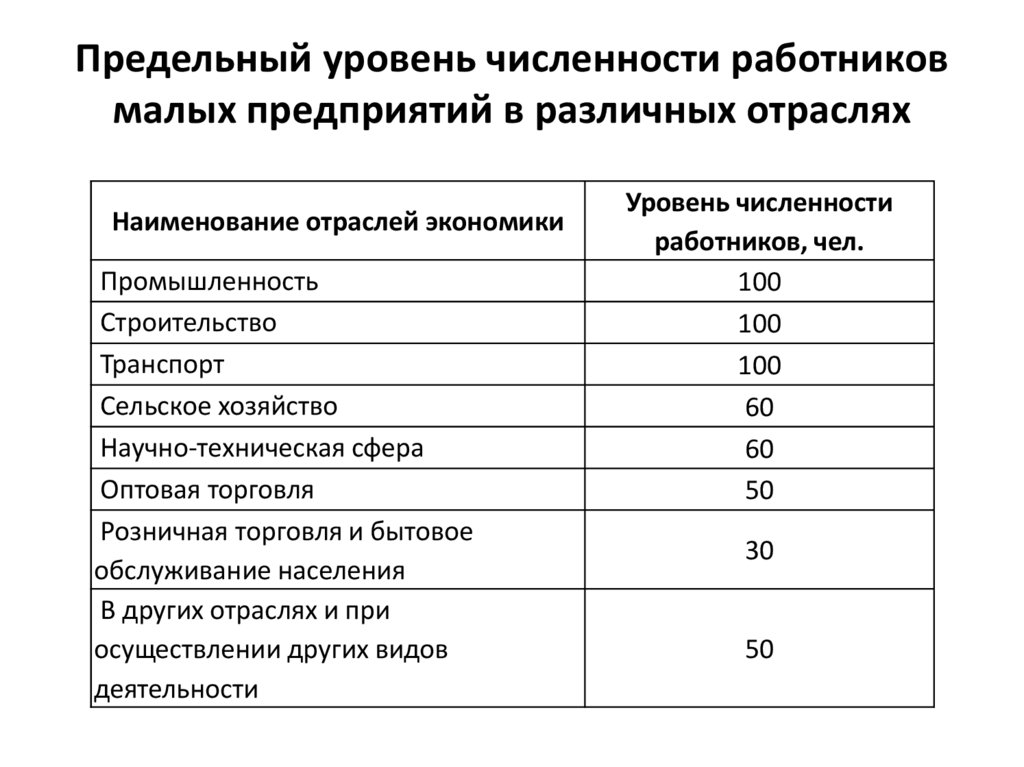

Предельный уровень численности работниковмалых предприятий в различных отраслях

Наименование отраслей экономики

Промышленность

Строительство

Транспорт

Сельское хозяйство

Научно-техническая сфера

Оптовая торговля

Розничная торговля и бытовое

обслуживание населения

В других отраслях и при

осуществлении других видов

деятельности

Уровень численности

работников, чел.

100

100

100

60

60

50

30

50

29.

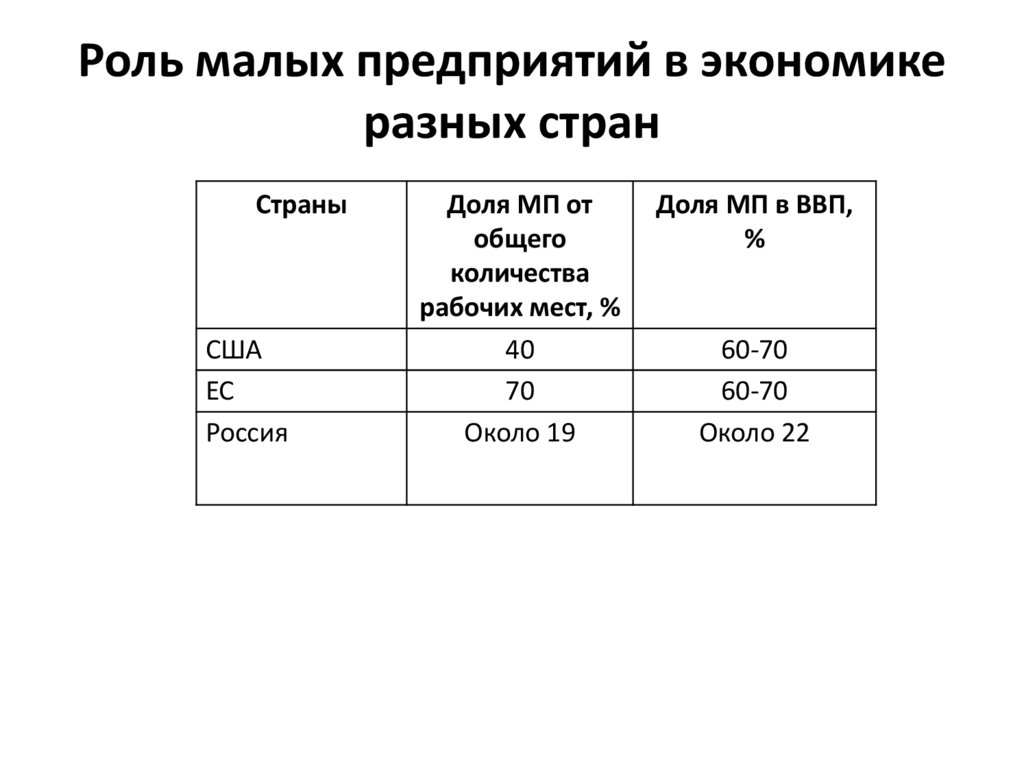

Роль малых предприятий в экономикеразных стран

Страны

США

ЕС

Россия

Доля МП от

общего

количества

рабочих мест, %

40

70

Около 19

Доля МП в ВВП,

%

60-70

60-70

Около 22

30.

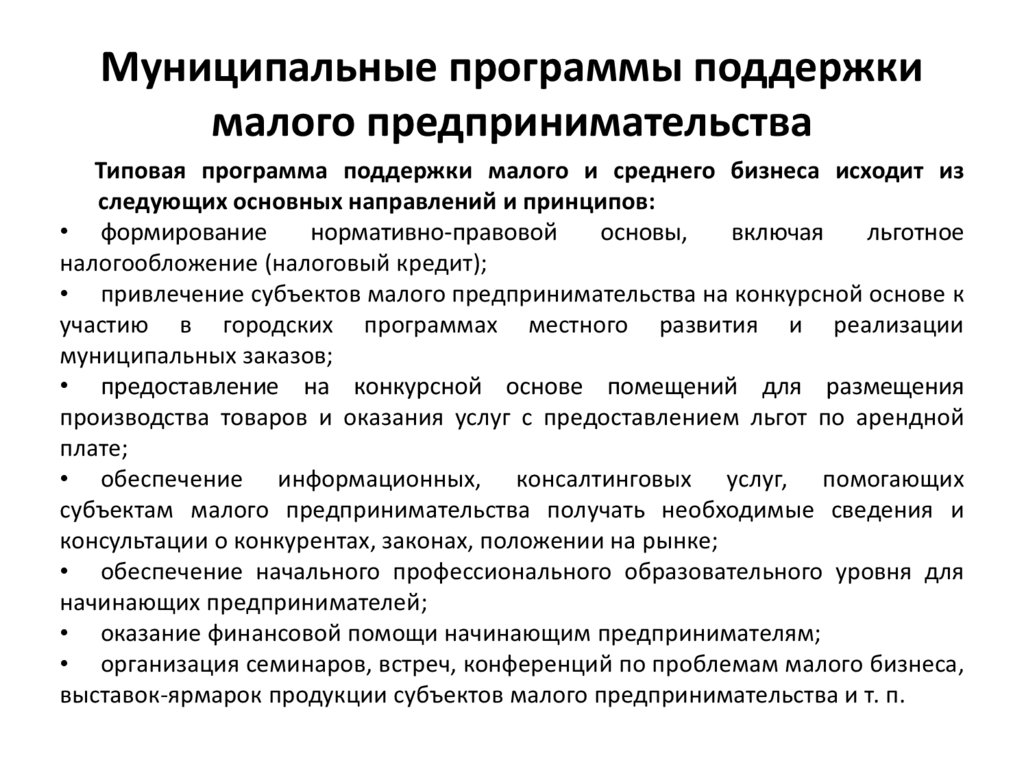

Муниципальные программы поддержкималого предпринимательства

Типовая программа поддержки малого и среднего бизнеса исходит из

следующих основных направлений и принципов:

• формирование

нормативно-правовой

основы,

включая

льготное

налогообложение (налоговый кредит);

• привлечение субъектов малого предпринимательства на конкурсной основе к

участию в городских программах местного развития и реализации

муниципальных заказов;

• предоставление на конкурсной основе помещений для размещения

производства товаров и оказания услуг с предоставлением льгот по арендной

плате;

• обеспечение информационных, консалтинговых услуг, помогающих

субъектам малого предпринимательства получать необходимые сведения и

консультации о конкурентах, законах, положении на рынке;

• обеспечение начального профессионального образовательного уровня для

начинающих предпринимателей;

• оказание финансовой помощи начинающим предпринимателям;

• организация семинаров, встреч, конференций по проблемам малого бизнеса,

выставок-ярмарок продукции субъектов малого предпринимательства и т. п.

31.

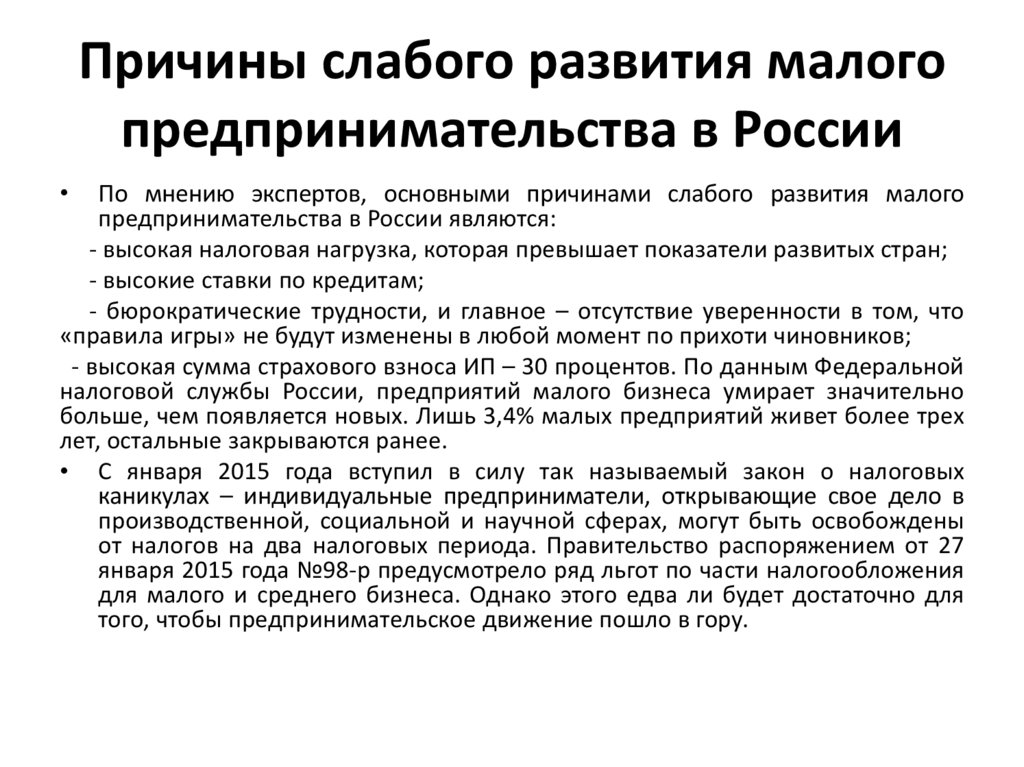

Причины слабого развития малогопредпринимательства в России

По мнению экспертов, основными причинами слабого развития малого

предпринимательства в России являются:

- высокая налоговая нагрузка, которая превышает показатели развитых стран;

- высокие ставки по кредитам;

- бюрократические трудности, и главное – отсутствие уверенности в том, что

«правила игры» не будут изменены в любой момент по прихоти чиновников;

- высокая сумма страхового взноса ИП – 30 процентов. По данным Федеральной

налоговой службы России, предприятий малого бизнеса умирает значительно

больше, чем появляется новых. Лишь 3,4% малых предприятий живет более трех

лет, остальные закрываются ранее.

• С января 2015 года вступил в силу так называемый закон о налоговых

каникулах – индивидуальные предприниматели, открывающие свое дело в

производственной, социальной и научной сферах, могут быть освобождены

от налогов на два налоговых периода. Правительство распоряжением от 27

января 2015 года №98-р предусмотрело ряд льгот по части налогообложения

для малого и среднего бизнеса. Однако этого едва ли будет достаточно для

того, чтобы предпринимательское движение пошло в гору.

32.

Что нужно для развития малогобизнеса

• Малому российскому бизнесу должны помочь

встать на ноги. Однако согласно российским

реалиям, как только открыт бизнес, он уже должен

и налоговой, и пенсионному фонду и так далее.

• Для того, чтобы позволить малым формам бизнеса

окрепнуть и приносить доход, в том числе в

федеральную казну, нужно на небольшой период

времени поместить его в «тепличные» условия –

дать возможность воспользоваться налоговыми

каникулами, предоставить кредитные преференции

и прочие стартовые рычаги поддержки.

33.

Перечень местных налогов исборов

Статьей 15 Налогового Кодекса РФ предусмотрен

перечень местных налогов и сборов:

• земельный налог;

• налог на имущество физических лиц;

• транспортный налог;

• торговый сбор (обязательный платеж,

который необходимо перечислять за право

ведения торговой деятельности).

Доля средств, собираемых с помощью местных

налогов и сборов, колеблется от 0,7 до 17%.

34.

Регулирование цен и тарифов –один из самых сложных вопросов

• Столкновение рыночных и административных

подходов.

• Всякое сдерживание цен и тарифов, частичная

или

полная

замена

рыночных

рычагов

регулирования хозяйственной деятельности,

являются административными методами.

• Регулирование – чаще всего потери для бюджета.

• Необходимы новые формы партнерского.

взаимодействия общественного и частного

секторов.

35.

Регулирование цен и тарифов на продукцию иуслуги муниципальных предприятий и

учреждений

• Что регулируется:

- услуги предприятий ЖКХ;

- цена проезда на городской пассажирский транспорт;

- цены на товары и услуги социального спектра

(муниципальные учреждения, аптеки, магазины и пр.).

• Основная цель регулирования цен и тарифов на уровне

органов местного самоуправления – социальная.

• Разницу доплачивает орган местного самоуправления из

бюджета.

• Возможны льготы для отдельных категорий граждан по

отдельным видам услуг.

36.

Регулирование цен и тарифов предприятийдругих форм собственности

Регулирование цен и тарифов предприятий других

форм собственности – косвенно:

- как условие выполнения ими муниципального

заказа;

- через установление предельных торговых

надбавок

на

отдельные

категории

продовольствия;

- через организацию муниципальных рынков с

пониженными ставками аренды.

37.

«Идеальные» подходы крегулированию цен и тарифов

• Дотирование не производителя, а

потребителя;

• Адресность в дотировании;

• Недопущение

«перекрестного»

финансирования.

38.

Муниципальный заказ• Муниципальный заказ – совокупность заключенных муниципальных

контрактов на поставку товаров, производство работ, оказание услуг за

счет средств местного бюджета.

• Предметом муниципального заказа являются:

- работы по благоустройству территории;

- строительство, реконструкция и капитальный ремонт дорог,

строительство и ремонт объектов социальной инфраструктуры;

- поставка горюче-смазочных материалов для муниципальных

нужд;

- содержание, обслуживание, текущий и капитальный ремонт

жилищного и нежилого муниципального фонда, инженерных сетей;

- производство отдельных видов продукции для муниципальных

нужд и др.

39.

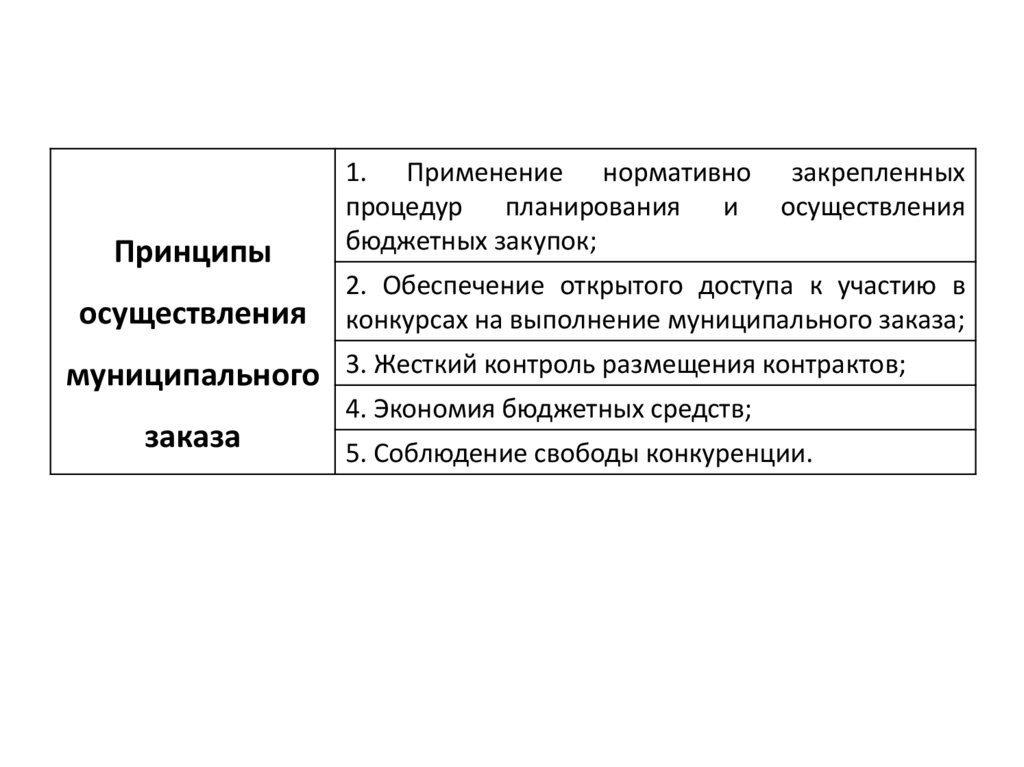

Принципыосуществления

1. Применение нормативно

процедур планирования и

бюджетных закупок;

закрепленных

осуществления

2. Обеспечение открытого доступа к участию в

конкурсах на выполнение муниципального заказа;

муниципального 3. Жесткий контроль размещения контрактов;

заказа

4. Экономия бюджетных средств;

5. Соблюдение свободы конкуренции.

40.

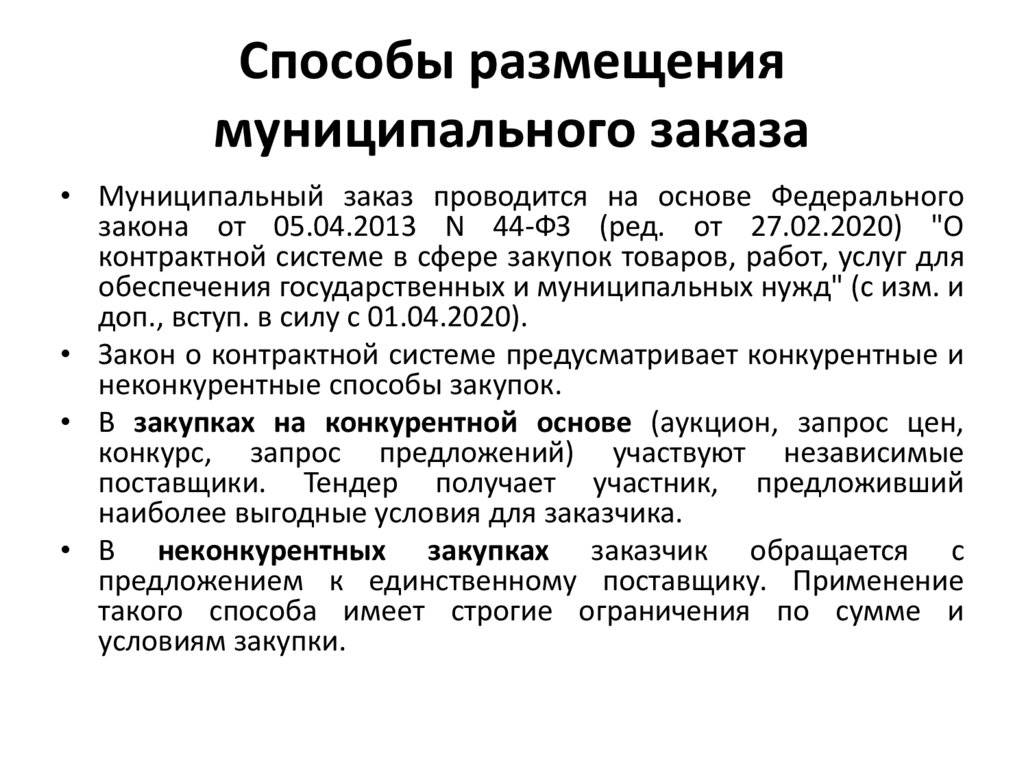

Способы размещениямуниципального заказа

• Муниципальный заказ проводится на основе Федерального

закона от 05.04.2013 N 44-ФЗ (ред. от 27.02.2020) "О

контрактной системе в сфере закупок товаров, работ, услуг для

обеспечения государственных и муниципальных нужд" (с изм. и

доп., вступ. в силу с 01.04.2020).

• Закон о контрактной системе предусматривает конкурентные и

неконкурентные способы закупок.

• В закупках на конкурентной основе (аукцион, запрос цен,

конкурс, запрос предложений) участвуют независимые

поставщики. Тендер получает участник, предложивший

наиболее выгодные условия для заказчика.

• В неконкурентных закупках заказчик обращается с

предложением к единственному поставщику. Применение

такого способа имеет строгие ограничения по сумме и

условиям закупки.

41.

Организация конкурентных закупок• Заказчик описывает, какие товары, работы или услуги ему нужны,

и определяет условия проведения закупки. Эту информацию он

публикует в Единой информационной системе в сфере закупок

(ЕИС).

• Все, кто хочет получить контракт, подают заявки на участие в

тендере. Участником закупки может стать любое физическое и

юридическое лицо.

• Заказчик рассматривает каждую заявку, после чего он может

отклонить ее или допустить до дальнейшего участия в торгах.

• Определяется победитель закупки.

В зависимости от способа проведения закупки, победителем

может стать:

• поставщик, предложивший наименьшую цену (аукцион, запрос

цен);

• поставщик, предложивший наилучшие условия исполнения

контракта (конкурс, запрос предложений).

42.

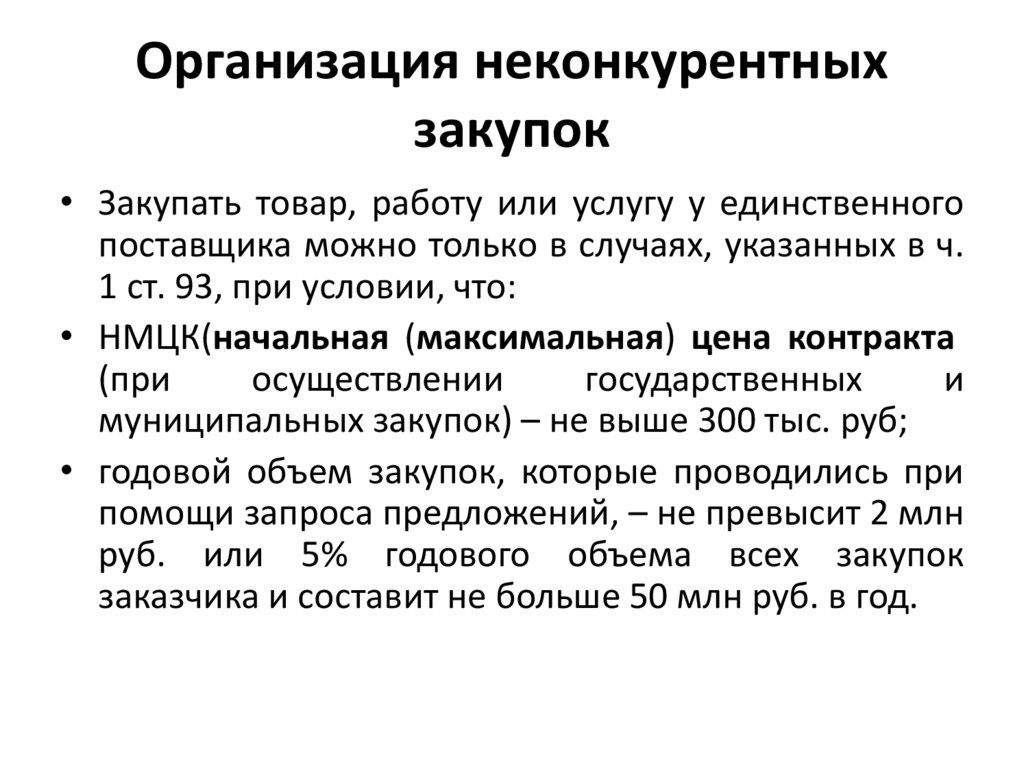

Организация неконкурентныхзакупок

• Закупать товар, работу или услугу у единственного

поставщика можно только в случаях, указанных в ч.

1 ст. 93, при условии, что:

• НМЦК(начальная (максимальная) цена контракта

(при

осуществлении

государственных

и

муниципальных закупок) – не выше 300 тыс. руб;

• годовой объем закупок, которые проводились при

помощи запроса предложений, – не превысит 2 млн

руб. или 5% годового объема всех закупок

заказчика и составит не больше 50 млн руб. в год.

43.

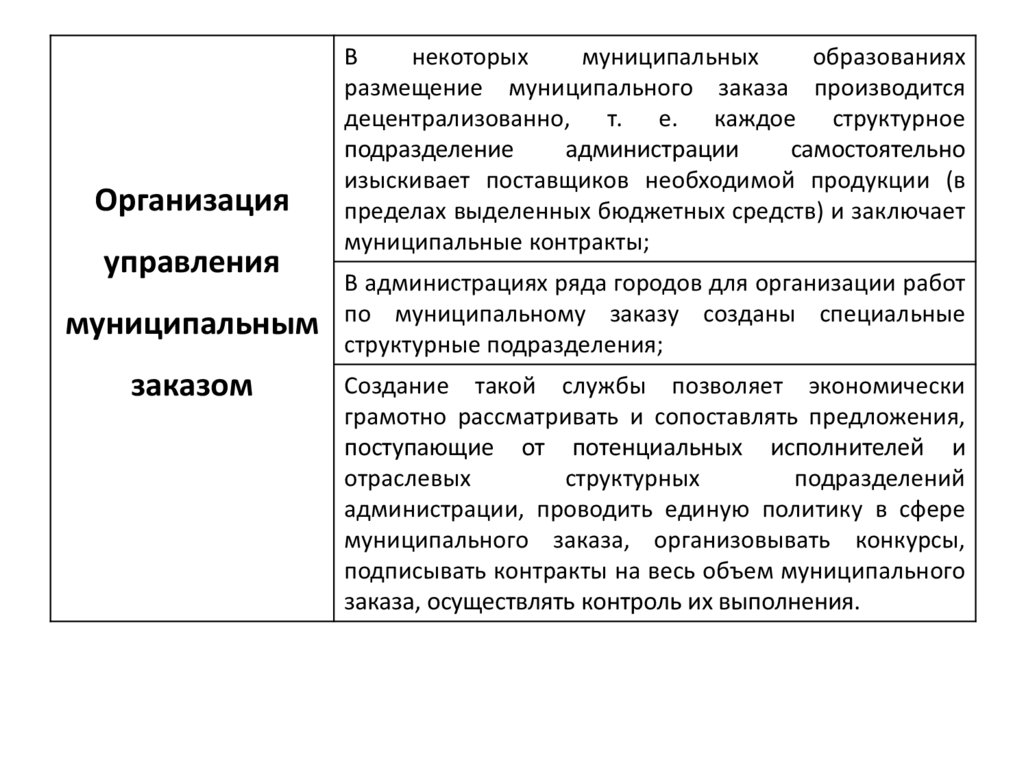

Организацияуправления

муниципальным

заказом

В

некоторых

муниципальных

образованиях

размещение муниципального заказа производится

децентрализованно, т. е. каждое структурное

подразделение

администрации

самостоятельно

изыскивает поставщиков необходимой продукции (в

пределах выделенных бюджетных средств) и заключает

муниципальные контракты;

В администрациях ряда городов для организации работ

по муниципальному заказу созданы специальные

структурные подразделения;

Создание такой службы позволяет экономически

грамотно рассматривать и сопоставлять предложения,

поступающие от потенциальных исполнителей и

отраслевых

структурных

подразделений

администрации, проводить единую политику в сфере

муниципального заказа, организовывать конкурсы,

подписывать контракты на весь объем муниципального

заказа, осуществлять контроль их выполнения.

44.

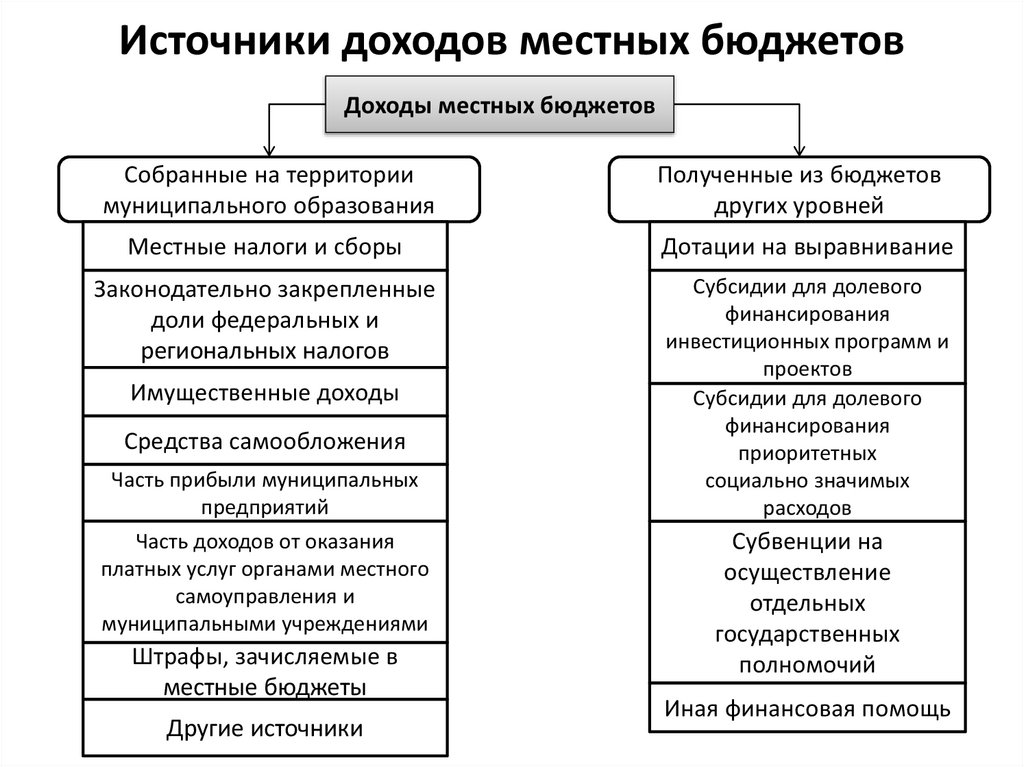

Источники доходов местных бюджетовДоходы местных бюджетов

Собранные на территории

муниципального образования

Полученные из бюджетов

других уровней

Местные налоги и сборы

Дотации на выравнивание

Законодательно закрепленные

доли федеральных и

региональных налогов

Субсидии для долевого

финансирования

инвестиционных программ и

проектов

Субсидии для долевого

финансирования

приоритетных

социально значимых

расходов

Имущественные доходы

Средства самообложения

Часть прибыли муниципальных

предприятий

Часть доходов от оказания

платных услуг органами местного

самоуправления и

муниципальными учреждениями

Штрафы, зачисляемые в

местные бюджеты

Другие источники

Субвенции на

осуществление

отдельных

государственных

полномочий

Иная финансовая помощь

45.

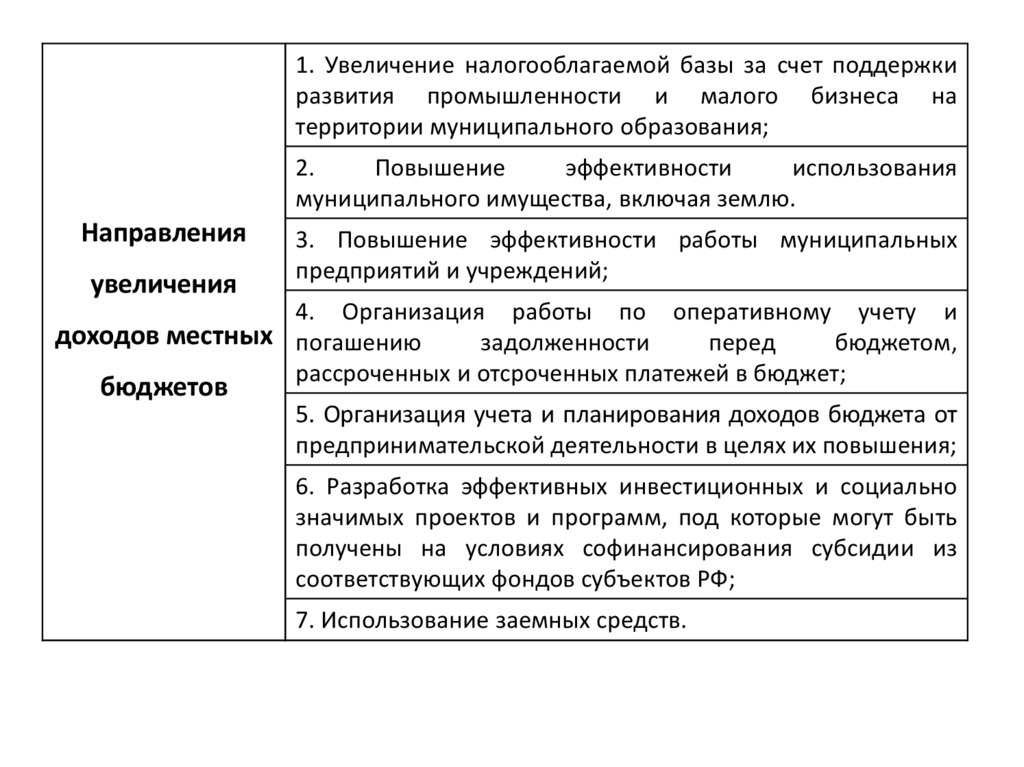

1. Увеличение налогооблагаемой базы за счет поддержкиразвития промышленности и малого бизнеса на

территории муниципального образования;

2.

Повышение

эффективности

использования

муниципального имущества, включая землю.

Направления

увеличения

3. Повышение эффективности работы муниципальных

предприятий и учреждений;

4. Организация работы по оперативному учету и

доходов местных погашению

задолженности

перед

бюджетом,

рассроченных и отсроченных платежей в бюджет;

бюджетов

5. Организация учета и планирования доходов бюджета от

предпринимательской деятельности в целях их повышения;

6. Разработка эффективных инвестиционных и социально

значимых проектов и программ, под которые могут быть

получены на условиях софинансирования субсидии из

соответствующих фондов субъектов РФ;

7. Использование заемных средств.

46.

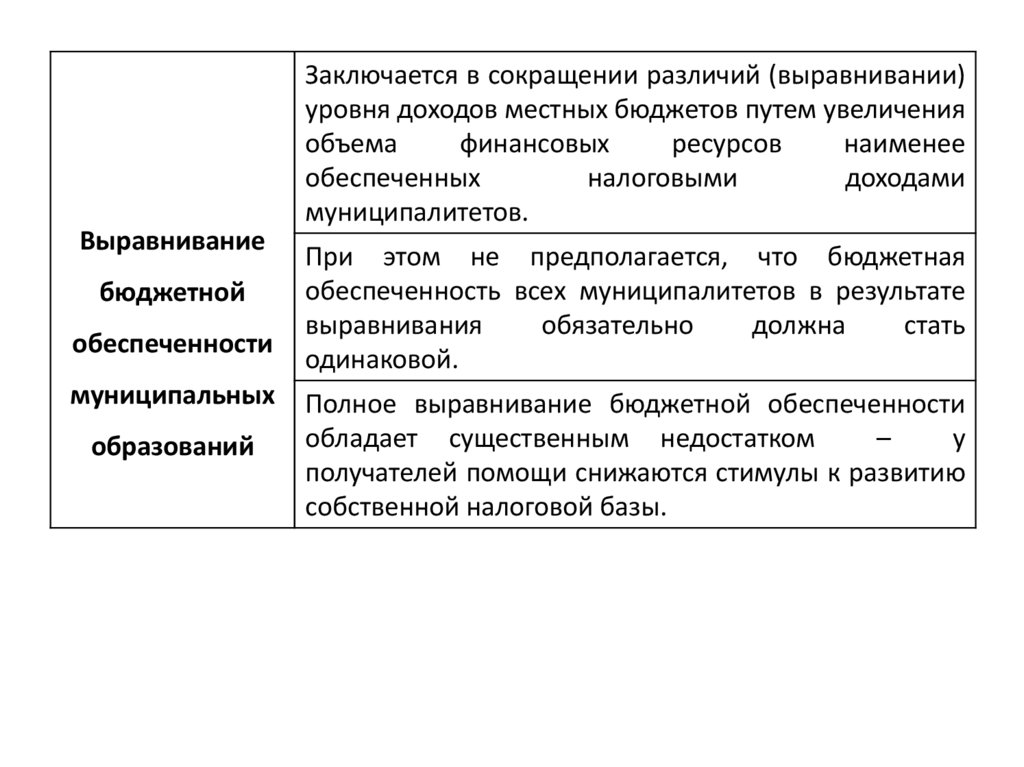

Заключается в сокращении различий (выравнивании)уровня доходов местных бюджетов путем увеличения

объема

финансовых

ресурсов

наименее

обеспеченных

налоговыми

доходами

муниципалитетов.

Выравнивание

бюджетной

обеспеченности

муниципальных

образований

При этом не предполагается, что бюджетная

обеспеченность всех муниципалитетов в результате

выравнивания

обязательно

должна

стать

одинаковой.

Полное выравнивание бюджетной обеспеченности

обладает существенным недостатком

–

у

получателей помощи снижаются стимулы к развитию

собственной налоговой базы.

47.

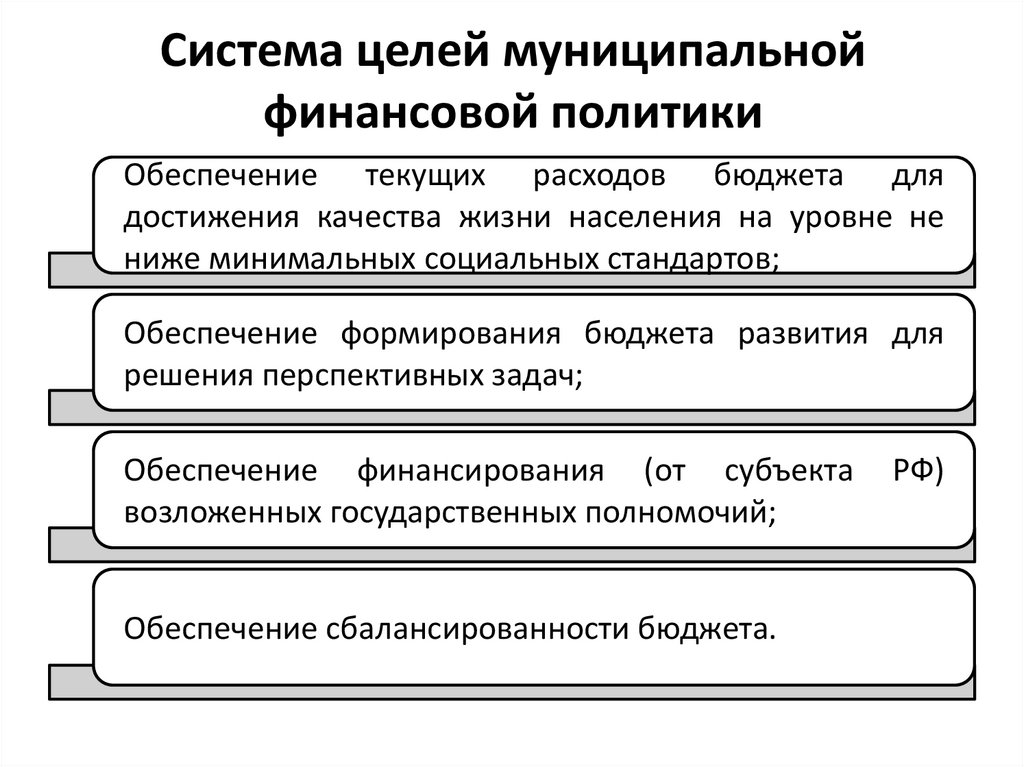

Система целей муниципальнойфинансовой политики

Обеспечение текущих расходов бюджета для

достижения качества жизни населения на уровне не

ниже минимальных социальных стандартов;

Обеспечение формирования бюджета развития для

решения перспективных задач;

Обеспечение финансирования (от субъекта

возложенных государственных полномочий;

Обеспечение сбалансированности бюджета.

РФ)

48.

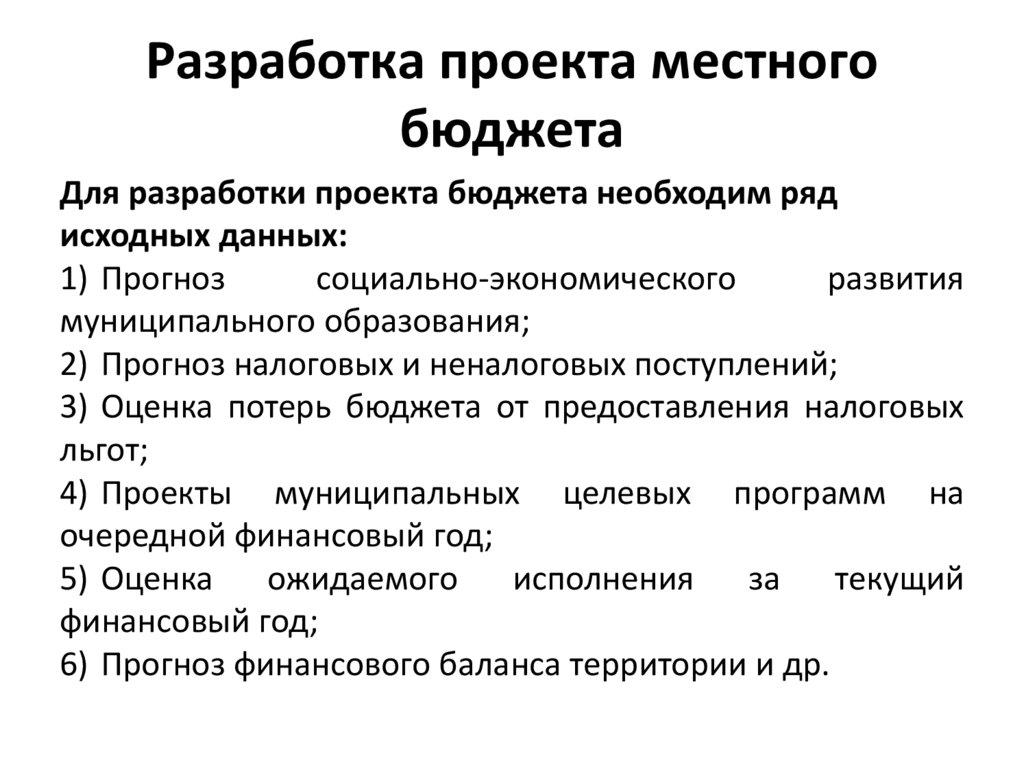

Разработка проекта местногобюджета

Для разработки проекта бюджета необходим ряд

исходных данных:

1) Прогноз

социально-экономического

развития

муниципального образования;

2) Прогноз налоговых и неналоговых поступлений;

3) Оценка потерь бюджета от предоставления налоговых

льгот;

4) Проекты муниципальных целевых программ на

очередной финансовый год;

5) Оценка

ожидаемого

исполнения

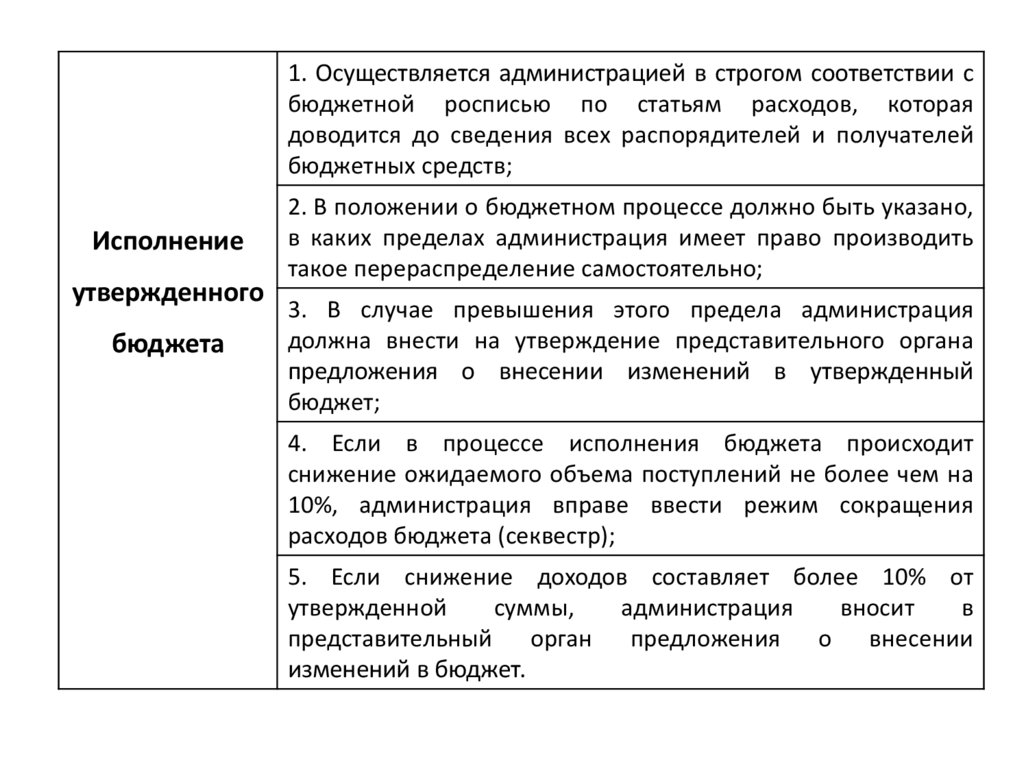

за

текущий

финансовый год;

6) Прогноз финансового баланса территории и др.

49.

1. Осуществляется администрацией в строгом соответствии сбюджетной росписью по статьям расходов, которая

доводится до сведения всех распорядителей и получателей

бюджетных средств;

Исполнение

утвержденного

бюджета

2. В положении о бюджетном процессе должно быть указано,

в каких пределах администрация имеет право производить

такое перераспределение самостоятельно;

3. В случае превышения этого предела администрация

должна внести на утверждение представительного органа

предложения о внесении изменений в утвержденный

бюджет;

4. Если в процессе исполнения бюджета происходит

снижение ожидаемого объема поступлений не более чем на

10%, администрация вправе ввести режим сокращения

расходов бюджета (секвестр);

5. Если снижение доходов составляет более 10% от

утвержденной

суммы,

администрация

вносит

в

представительный орган предложения о внесении

изменений в бюджет.

50.

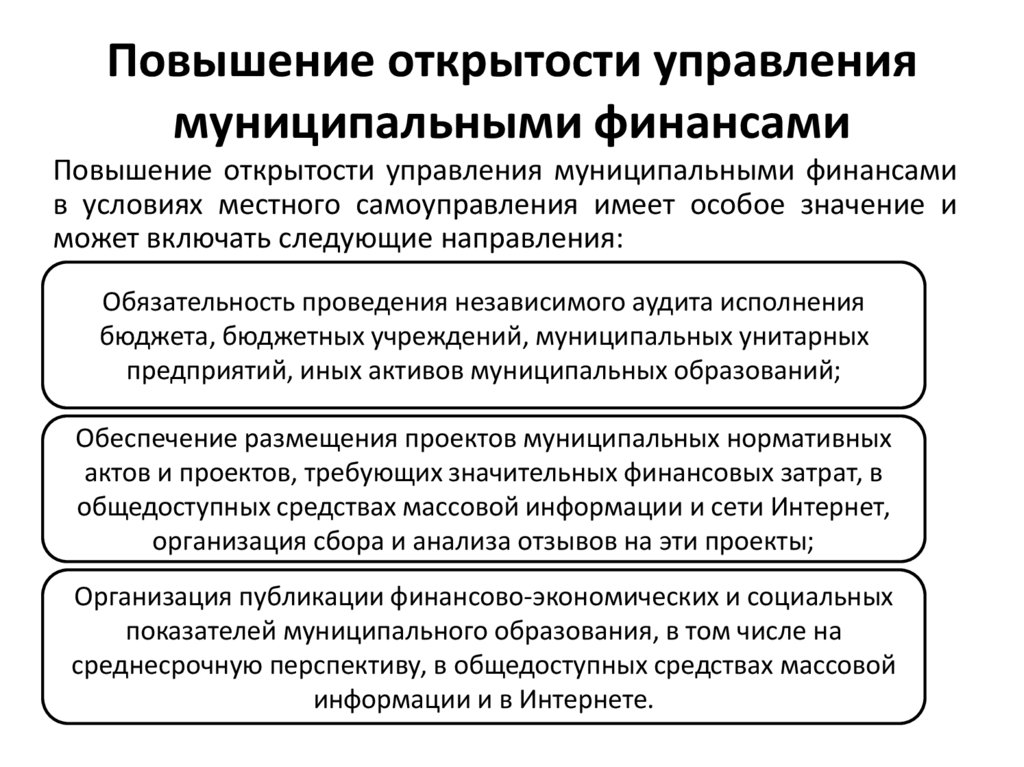

Повышение открытости управлениямуниципальными финансами

Повышение открытости управления муниципальными финансами

в условиях местного самоуправления имеет особое значение и

может включать следующие направления:

Обязательность проведения независимого аудита исполнения

бюджета, бюджетных учреждений, муниципальных унитарных

предприятий, иных активов муниципальных образований;

Обеспечение размещения проектов муниципальных нормативных

актов и проектов, требующих значительных финансовых затрат, в

общедоступных средствах массовой информации и сети Интернет,

организация сбора и анализа отзывов на эти проекты;

Организация публикации финансово-экономических и социальных

показателей муниципального образования, в том числе на

среднесрочную перспективу, в общедоступных средствах массовой

информации и в Интернете.

51.

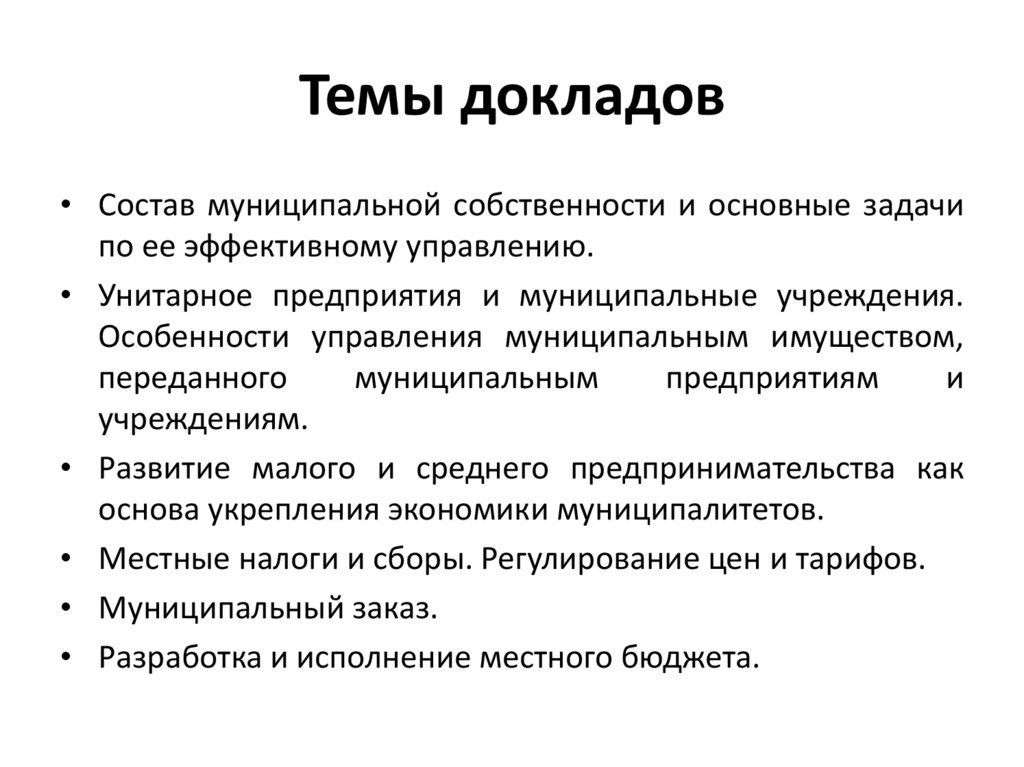

Темы докладов• Состав муниципальной собственности и основные задачи

по ее эффективному управлению.

• Унитарное предприятия и муниципальные учреждения.

Особенности управления муниципальным имуществом,

переданного

муниципальным

предприятиям

и

учреждениям.

• Развитие малого и среднего предпринимательства как

основа укрепления экономики муниципалитетов.

• Местные налоги и сборы. Регулирование цен и тарифов.

• Муниципальный заказ.

• Разработка и исполнение местного бюджета.