Финансы

ФинансыПохожие презентации:

Теоретические основы инвестиционного проектирования (ОПЦИОНЫ)

1.

Теоретические основыинвестиционного проектирования

(ОПЦИОНЫ)

1

2.

4. Метод реальных опционов.4.1. Понятие финансовых опционов.

Опцион (англ. option ) — договор, по которому покупатель опциона получает право (но не

обязанность) совершить покупку или продажу актива по заранее оговорённой цене в определенный

договором момент в будущем или на протяжении определенного отрезка времени.

Финансовый опцион – ценная бумага, которая может торговаться на фондовой

бирже, дающая право своему владельцу купить или продать в течение установленного

срока (или на установленную дату) определенное количество акций или других ценных

бумаг по заранее установленной цене.

Опцион «колл» дает его владельцу право купить базовый актив по фиксированной

цене - цене исполнения.

Опцион «пут» дает право продать базовый актив по фиксированной цене – цене

исполнения.

В зависимости от времени исполнения опционы делятся на «американский» и

«европейский». Владелец американского опциона может воспользоваться своим правом

на покупку или продажу ценных бумаг в любое время до истечения установленного срока,

а владелец европейского опциона может исполнить опцион только в один установленный

день. Стоимость американского опциона больше стоимости европейского, так как

предоставляет большую свободу действий.

2

3.

Различают биржевые и внебиржевые опционы.Биржевые опционы являются стандартными биржевыми контрактами.

Для таких опционов биржей устанавливается спецификация контракта. При

заключении сделок участниками торгов оговаривается только величина

премии по опциону, все остальные параметры и стандарты установлены

биржей. С точки зрения биржевой торговли опционы с разными ценами

исполнения или датами исполнения считаются разными контрактами.

Внебиржевые опционы не стандартизированные — в отличие от

биржевых, они заключаются на произвольных условиях, которые

оговаривают участники при заключении сделки.

С помощью опционов осуществляется хеджирование (страхование) от

рисков, связанных с изменением цен на базовые активы, например,

изменением цен на акции.

3

4.

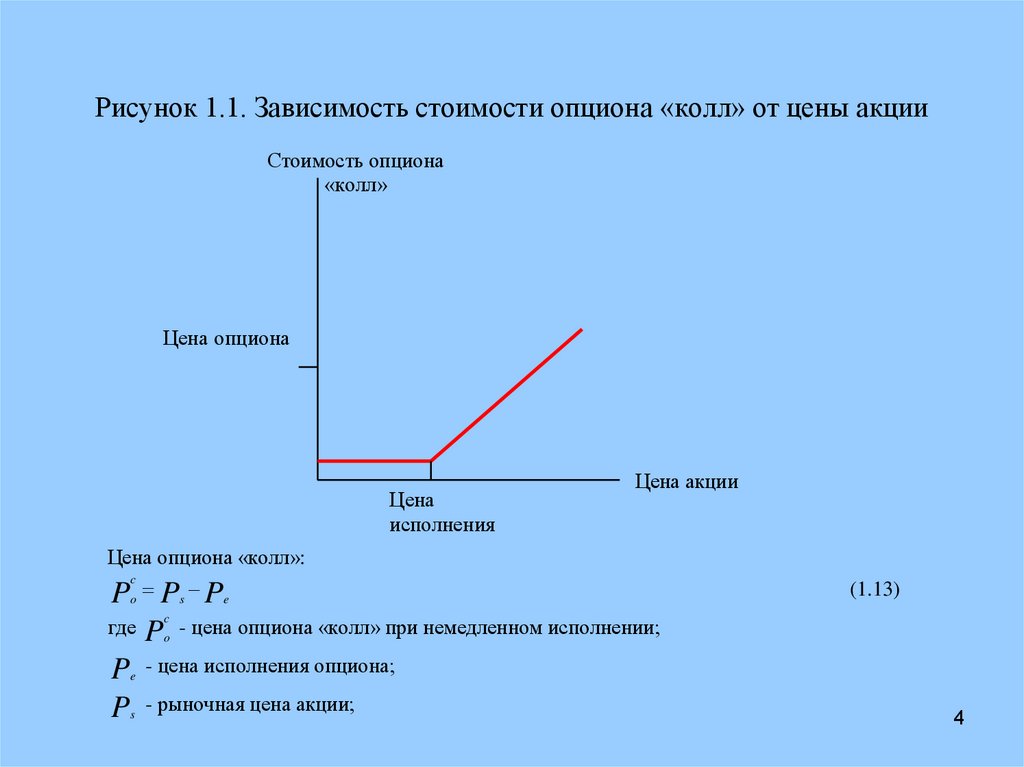

Рисунок 1.1. Зависимость стоимости опциона «колл» от цены акцииСтоимость опциона

«колл»

Цена опциона

Цена

исполнения

Цена акции

Цена опциона «колл»:

c

Po Ps Pe

(1.13)

c

где Po - цена опциона «колл» при немедленном исполнении;

P - цена исполнения опциона;

P - рыночная цена акции;

e

s

4

5.

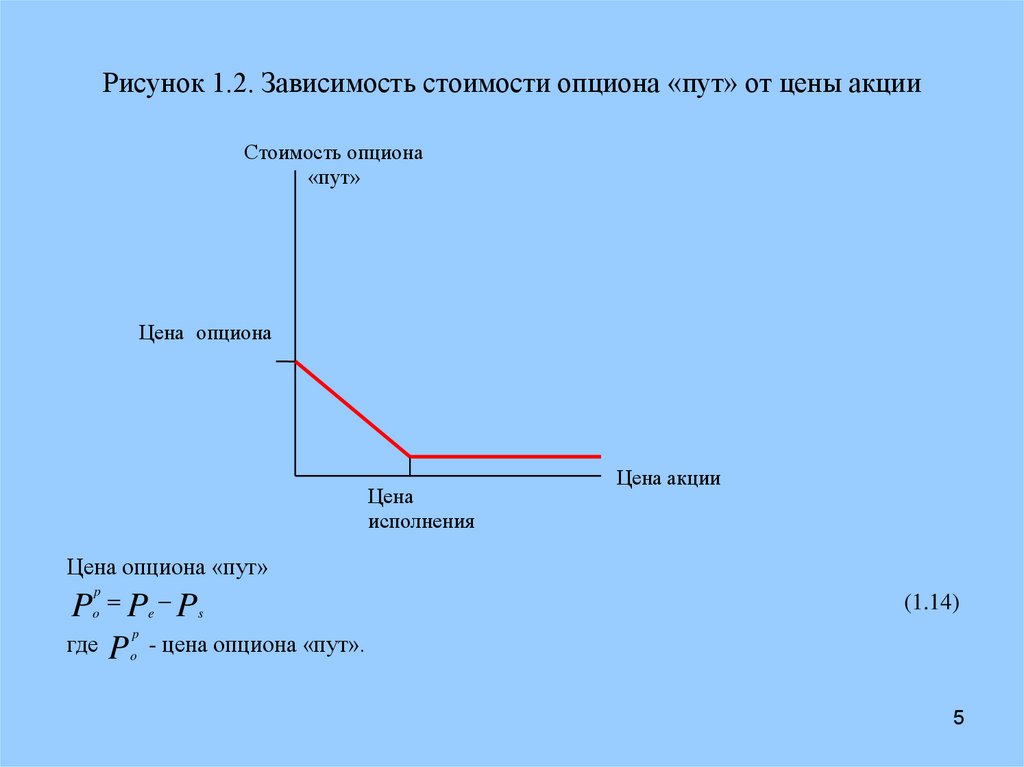

Рисунок 1.2. Зависимость стоимости опциона «пут» от цены акцииСтоимость опциона

«пут»

Цена опциона

Цена

исполнения

Цена опциона «пут»

p

Po Pe Ps

Цена акции

(1.14)

p

где P o - цена опциона «пут».

5

6.

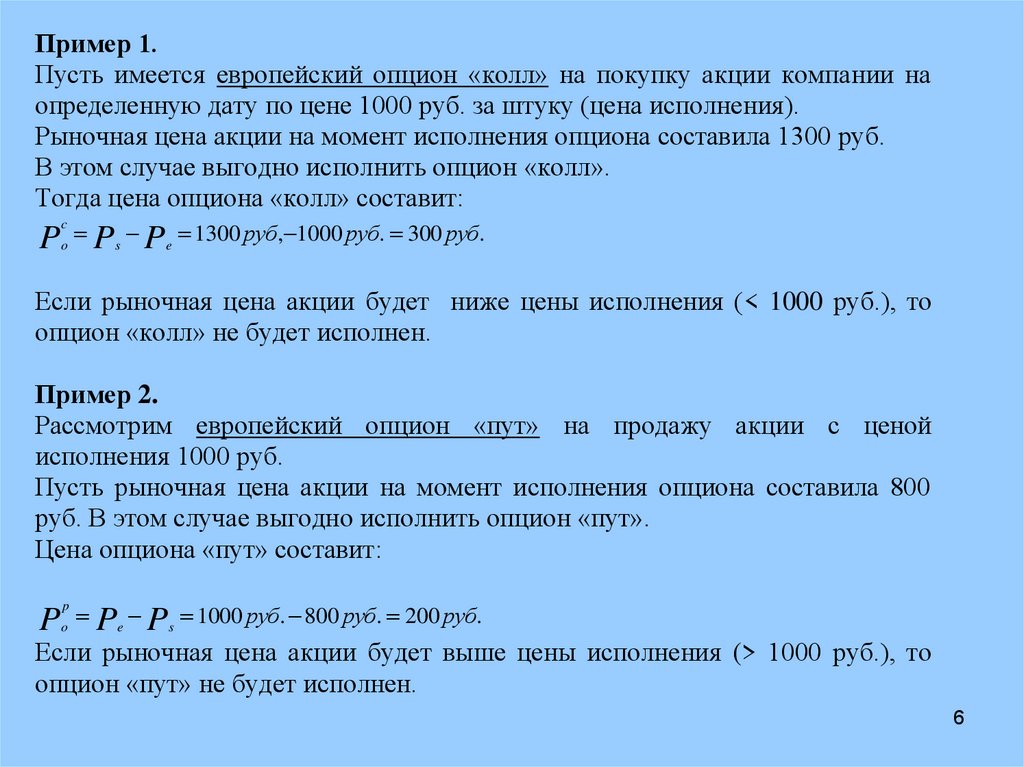

Пример 1.Пусть имеется европейский опцион «колл» на покупку акции компании на

определенную дату по цене 1000 руб. за штуку (цена исполнения).

Рыночная цена акции на момент исполнения опциона составила 1300 руб.

В этом случае выгодно исполнить опцион «колл».

Тогда цена опциона «колл» составит:

P P P 1300 руб, 1000 руб. 300 руб.

c

o

s

e

Если рыночная цена акции будет ниже цены исполнения (< 1000 руб.), то

опцион «колл» не будет исполнен.

Пример 2.

Рассмотрим европейский опцион «пут» на продажу акции с ценой

исполнения 1000 руб.

Пусть рыночная цена акции на момент исполнения опциона составила 800

руб. В этом случае выгодно исполнить опцион «пут».

Цена опциона «пут» составит:

P P P 1000 руб. 800 руб. 200 руб.

p

o

e

s

Если рыночная цена акции будет выше цены исполнения (> 1000 руб.), то

опцион «пут» не будет исполнен.

6

7.

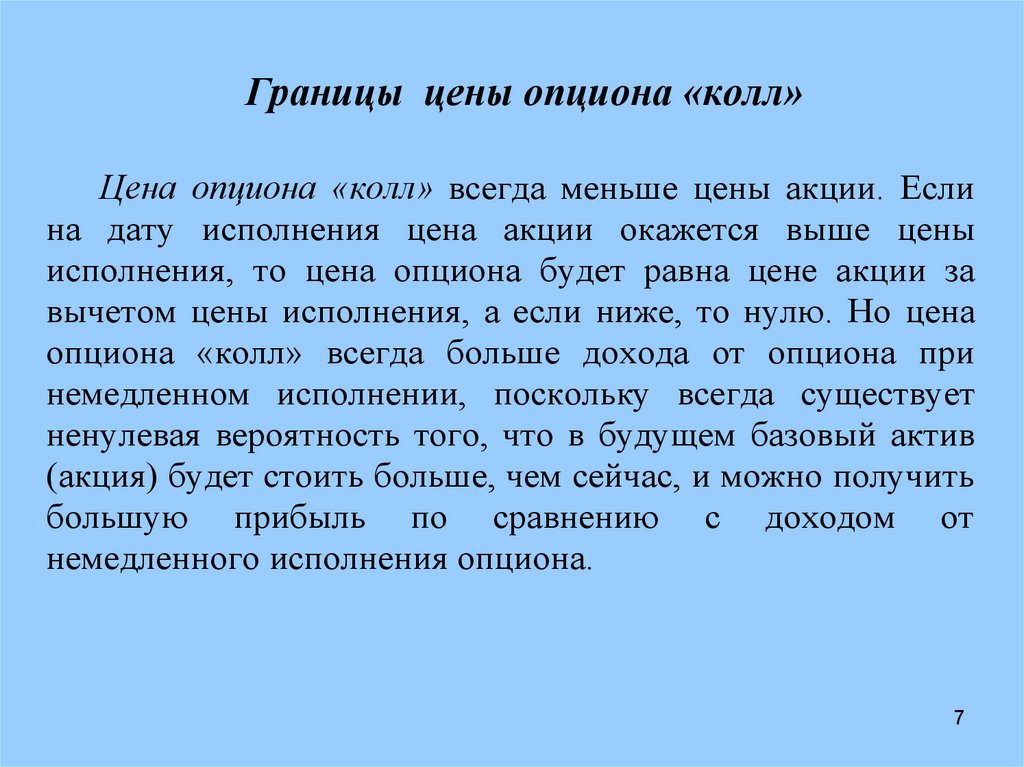

Границы цены опциона «колл»Цена опциона «колл» всегда меньше цены акции. Если

на дату исполнения цена акции окажется выше цены

исполнения, то цена опциона будет равна цене акции за

вычетом цены исполнения, а если ниже, то нулю. Но цена

опциона «колл» всегда больше дохода от опциона при

немедленном исполнении, поскольку всегда существует

ненулевая вероятность того, что в будущем базовый актив

(акция) будет стоить больше, чем сейчас, и можно получить

большую прибыль по сравнению с доходом от

немедленного исполнения опциона.

7

8.

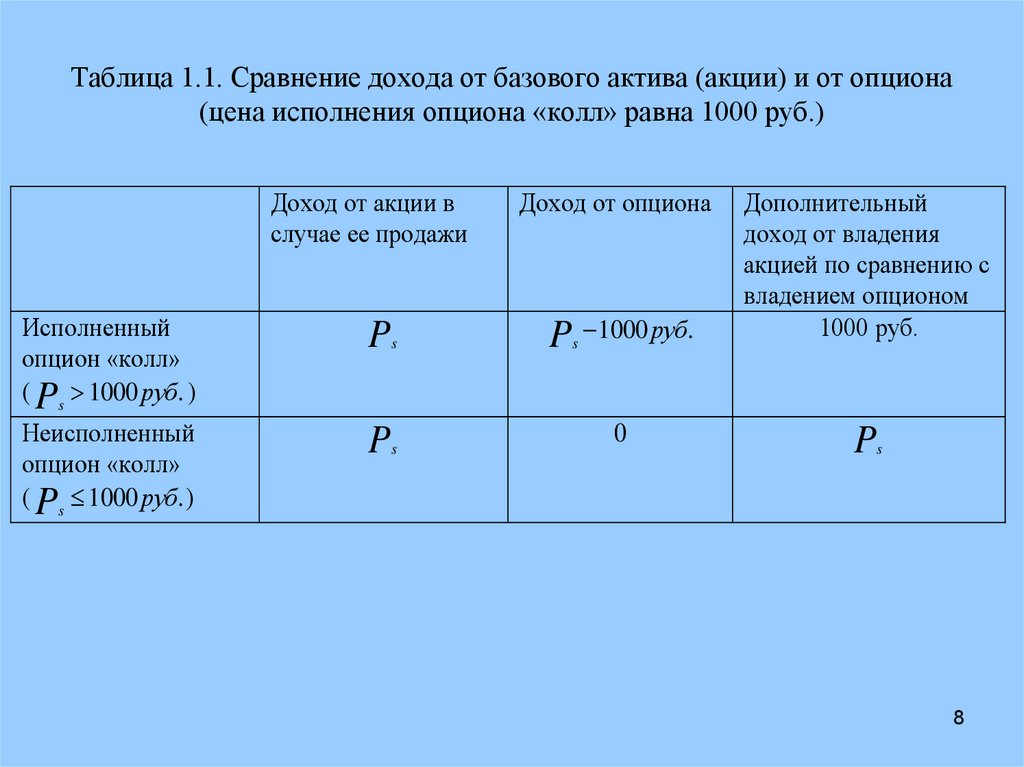

Таблица 1.1. Сравнение дохода от базового актива (акции) и от опциона(цена исполнения опциона «колл» равна 1000 руб.)

Доход от акции в

случае ее продажи

Доход от опциона

Исполненный

опцион «колл»

( Ps 1000 руб. )

P

s

P 1000 руб.

Неисполненный

опцион «колл»

( Ps 1000 руб. )

P

s

s

0

Дополнительный

доход от владения

акцией по сравнению с

владением опционом

1000 руб.

P

s

8

9.

Когда цена акции превышает цену исполнения опциона, цена опционаначинает возрастать вместе с ценой акции. Фактически, в этой ситуации

владелец опциона владеет акцией, но оплачивает ее с отсрочкой, равной

периоду до срока исполнения опциона. Это можно интерпретировать как то,

что владелец опциона имеет кредит в размере его исполнения с целью

оплаты акции.

Такая отсрочка особенно ценна, когда высоки ставки процента, а срок

исполнения опциона – длительный.

Пусть r f - безрисковая ставка процента, а t – срок исполнения опциона.

Тогда цена опциона при прочих равных условиях будет возрастать по мере

увеличения следующего произведения: r f t .

Почему берется безрисковая ставка процента? Владелец опциона,

ожидая срок его исполнения, может вложить имеющиеся у него для

исполнения опциона деньги в какие- либо безрисковые активы и получить по

ним доход.

9

10.

Цена опциона зависит от вероятности существенногоизменения цен на акции (базовый актив). Чем больше вероятность

изменения, тем при прочих равных условиях, выше цена опциона,

так как тем выше вероятность получения прибыли от его

исполнения. Вероятность значительных изменений цены акции

зависит: 1) от волатильности ее цены, следовательно, от дисперсии

динамики цены; 2) от периода до исполнения опциона. Поэтому на

цену опциона влияет величина произведения: 2 t .

10

11.

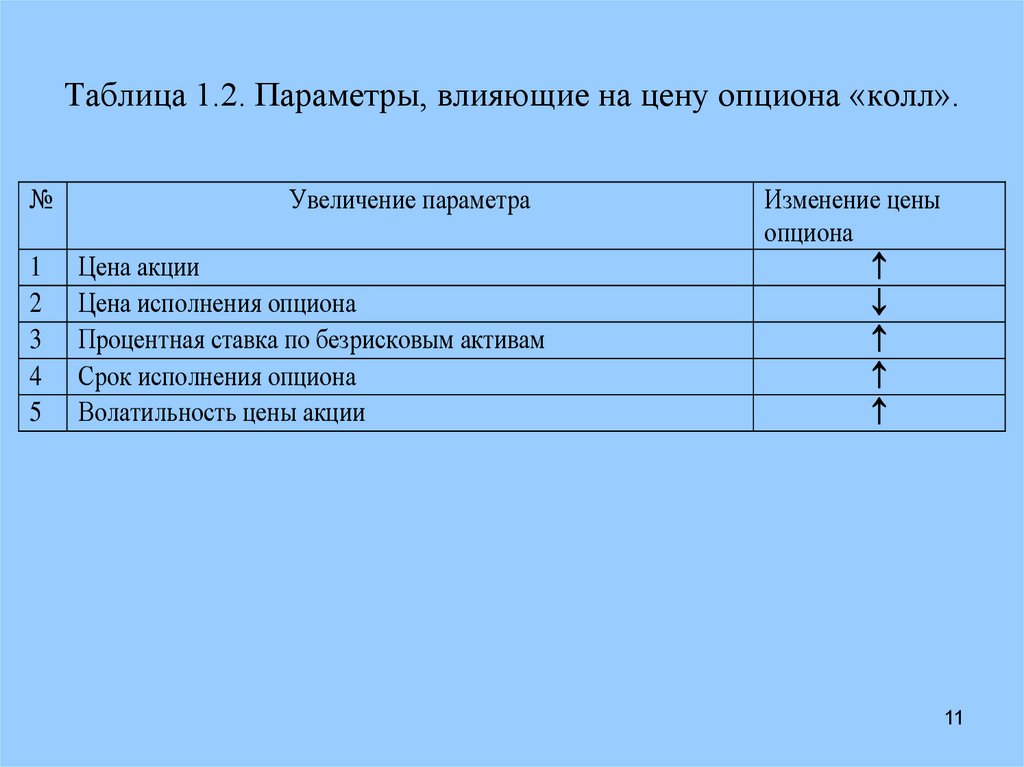

Таблица 1.2. Параметры, влияющие на цену опциона «колл».№

Увеличение параметра

1

2

3

4

5

Цена акции

Цена исполнения опциона

Процентная ставка по безрисковым активам

Срок исполнения опциона

Волатильность цены акции

Изменение цены

опциона

11

12.

4.2. Модель оценки цены опционаПочему простой принцип дисконтирования не подходит для опционов?

1.Денежный поток для опциона в принципе оценить можно, хотя и достаточно

сложно. Этот денежный поток очень волатилен и зависит от изменения цены базового

актива.

2. Однако риск, связанный с владением опционом, обусловлен изменением цен на

акцию на бирже, а также с величиной временного интервала до срока исполнения

опциона. Цена на акцию может многократно меняться в течение дня и, следовательно,

многократно меняется риск, связанный с инвестированием в опцион. В этом случае

представляется затруднительным определение альтернативных издержек для владения

опционом или ставки дисконтирования.

Покупка опциона может быть истолкована как инвестиция на его

приобретние и получение займа, так как платить за акцию нужно лишь через

определенное время. Таким образом, можно создать эквивалент опциона в

виде суммы инвестиций в акцию и займа. Эта идея лежит в основе формулы

Блэка –Шоулза (Шольца).

12

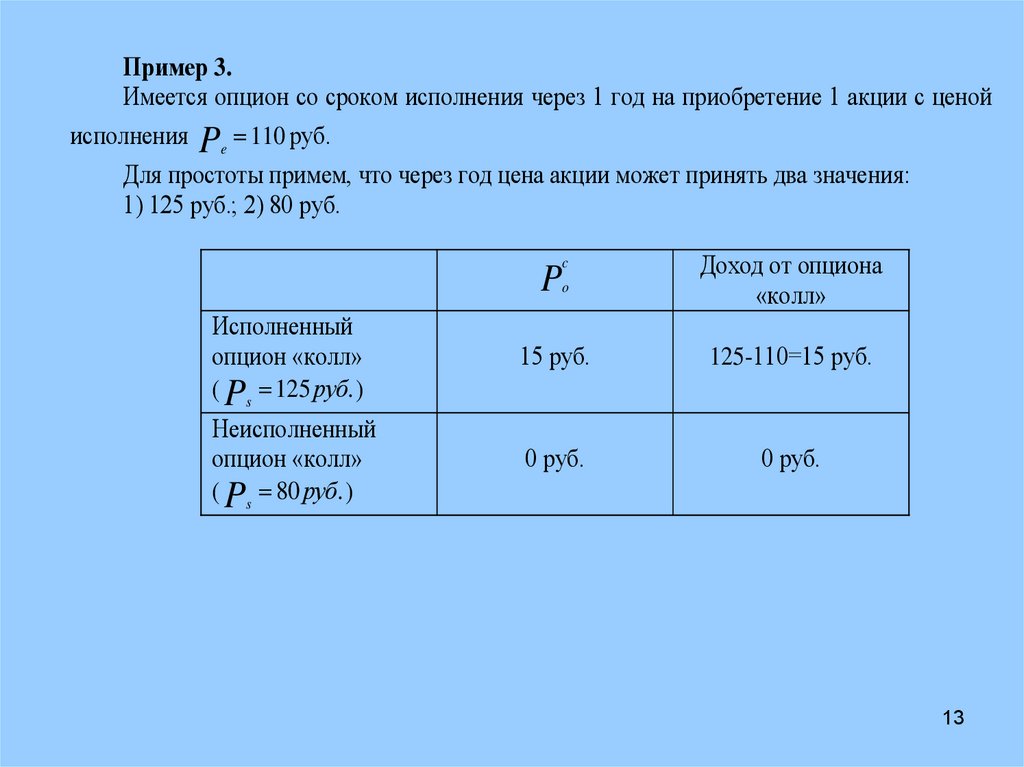

13.

Пример 3.Имеется опцион со сроком исполнения через 1 год на приобретение 1 акции с ценой

исполнения Pe 110 руб.

Для простоты примем, что через год цена акции может принять два значения:

1) 125 руб.; 2) 80 руб.

P

c

o

Доход от опциона

«колл»

Исполненный

опцион «колл»

( Ps 125 руб. )

15 руб.

125-110=15 руб.

Неисполненный

опцион «колл»

( Ps 80 руб. )

0 руб.

0 руб.

13

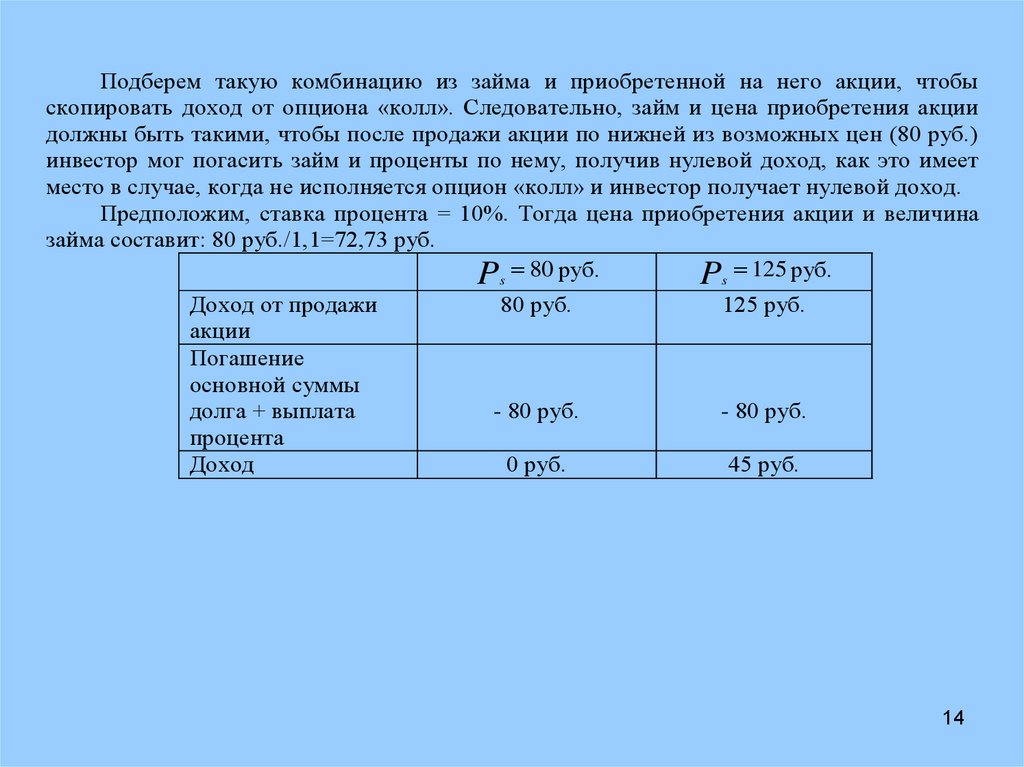

14.

Подберем такую комбинацию из займа и приобретенной на него акции, чтобыскопировать доход от опциона «колл». Следовательно, займ и цена приобретения акции

должны быть такими, чтобы после продажи акции по нижней из возможных цен (80 руб.)

инвестор мог погасить займ и проценты по нему, получив нулевой доход, как это имеет

место в случае, когда не исполняется опцион «колл» и инвестор получает нулевой доход.

Предположим, ставка процента = 10%. Тогда цена приобретения акции и величина

займа составит: 80 руб./1,1=72,73 руб.

Ps 80 руб.

Ps 125 руб.

Доход от продажи

акции

Погашение

основной суммы

долга + выплата

процента

Доход

80 руб.

125 руб.

- 80 руб.

- 80 руб.

0 руб.

45 руб.

14

15.

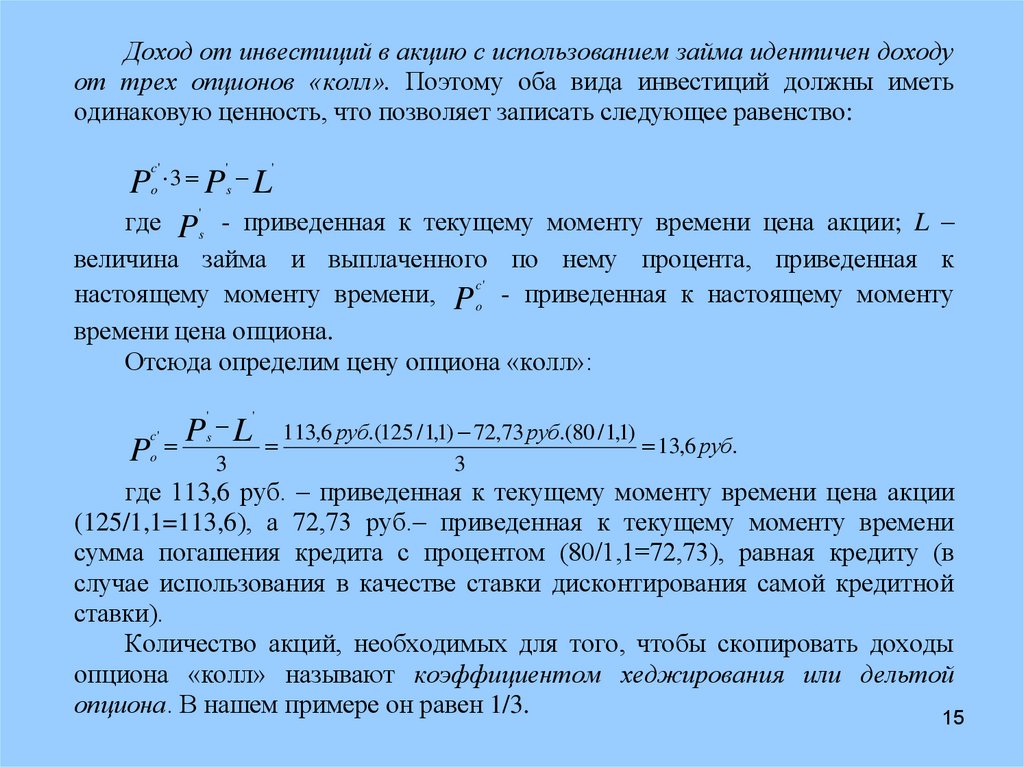

Доход от инвестиций в акцию с использованием займа идентичен доходуот трех опционов «колл». Поэтому оба вида инвестиций должны иметь

одинаковую ценность, что позволяет записать следующее равенство:

Po 3 P s L

c'

'

'

где P's - приведенная к текущему моменту времени цена акции; L –

величина займа и выплаченного по нему процента, приведенная к

настоящему моменту времени, P co' - приведенная к настоящему моменту

времени цена опциона.

Отсюда определим цену опциона «колл»:

Ps L

'

P

c'

o

3

'

113,6 руб.(125 / 1,1) 72,73 руб.(80 / 1,1)

13,6 руб.

3

где 113,6 руб. – приведенная к текущему моменту времени цена акции

(125/1,1=113,6), а 72,73 руб.– приведенная к текущему моменту времени

сумма погашения кредита с процентом (80/1,1=72,73), равная кредиту (в

случае использования в качестве ставки дисконтирования самой кредитной

ставки).

Количество акций, необходимых для того, чтобы скопировать доходы

опциона «колл» называют коэффициентом хеджирования или дельтой

опциона. В нашем примере он равен 1/3.

15

16.

Формула Блэка-ШоулзаОбобщение приведенного примера состоит в том, что можно перейти к

бесконечному числу значений цены акции и непрерывному времени. При этих

предположениях построена формула Блэка –Шоулза. Она была опубликована этими

авторами в 1973 г. в статье The Pricing of Options and Corporate Liabilities (Оценка

опционов и коммерческих облигаций) в журнале The Journal of Political Economy. Vol. 81,

# 3, May – June 1973.

Данная модель имеет ряд ограничений:

оцениваемый

актив должен

быть

ликвидным

(необходимо

наличие

рынка

для

оцениваемого актива);

изменчивость цены актива остается одинаковой (то есть не происходит резких скачков

цен);

опцион не может быть реализован до срока его исполнения (европейский опцион).

16

17.

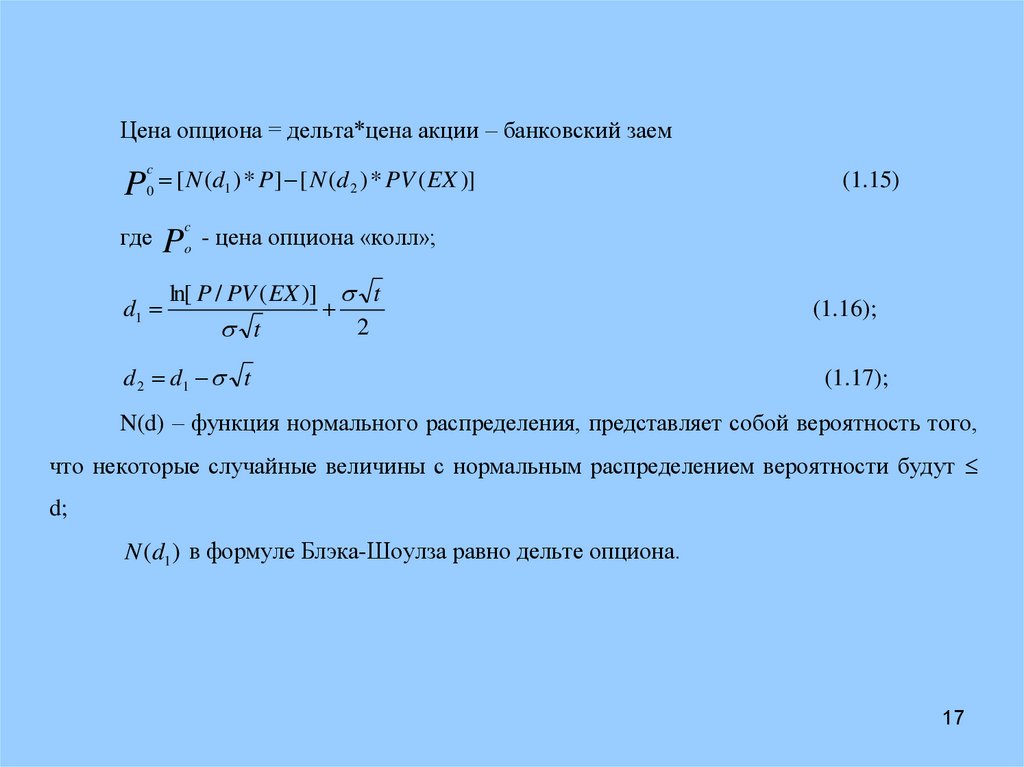

Цена опциона = дельта*цена акции – банковский заемP [ N (d ) * P] [ N (d ) * PV ( EX )]

c

1

0

2

(1.15)

c

где Po - цена опциона «колл»;

d1

ln[ P / PV ( EX )] t

2

t

d 2 d1 t

(1.16);

(1.17);

N(d) – функция нормального распределения, представляет собой вероятность того,

что некоторые случайные величины с нормальным распределением вероятности будут

d;

N (d1 ) в формуле Блэка-Шоулза равно дельте опциона.

17

18.

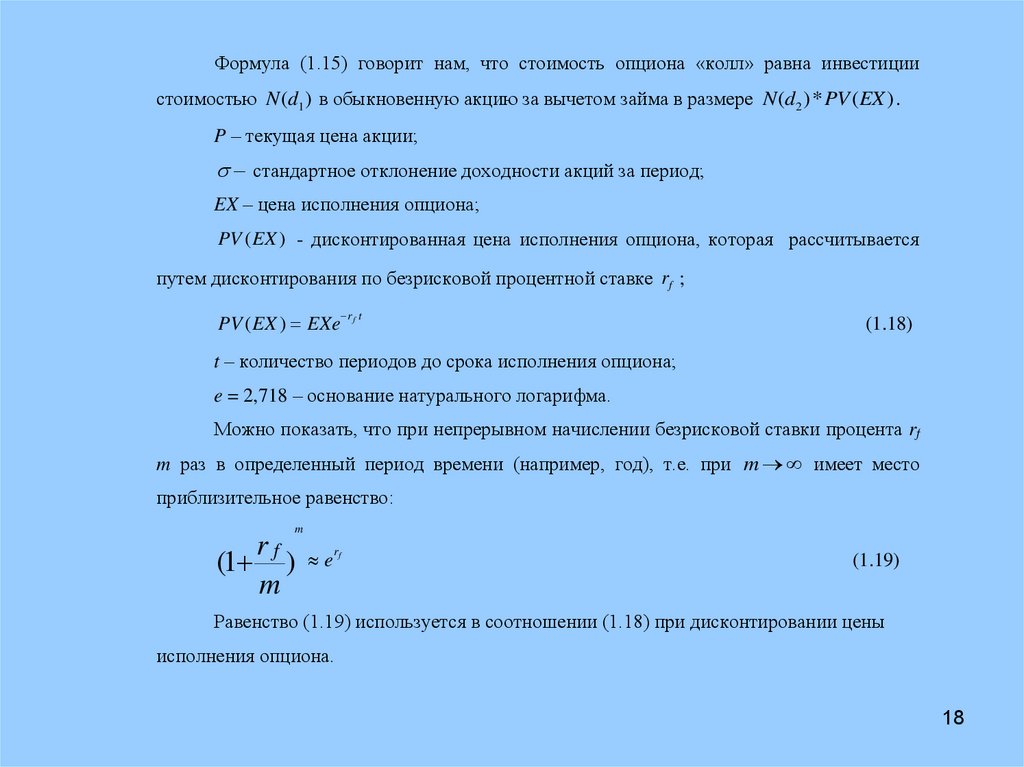

Формула (1.15) говорит нам, что стоимость опциона «колл» равна инвестициистоимостью N (d1 ) в обыкновенную акцию за вычетом займа в размере N (d2 ) * PV ( EX ) .

P – текущая цена акции;

стандартное отклонение доходности акций за период;

EX – цена исполнения опциона;

PV (EX ) - дисконтированная цена исполнения опциона, которая рассчитывается

путем дисконтирования по безрисковой процентной ставке rf ;

r t

PV ( EX ) EXe f

(1.18)

t – количество периодов до срока исполнения опциона;

e = 2,718 – основание натурального логарифма.

Можно показать, что при непрерывном начислении безрисковой ставки процента rf

m раз в определенный период времени (например, год), т.е. при m имеет место

приблизительное равенство:

m

(1

rf e

)

m

rf

(1.19)

Равенство (1.19) используется в соотношении (1.18) при дисконтировании цены

исполнения опциона.

18

19.

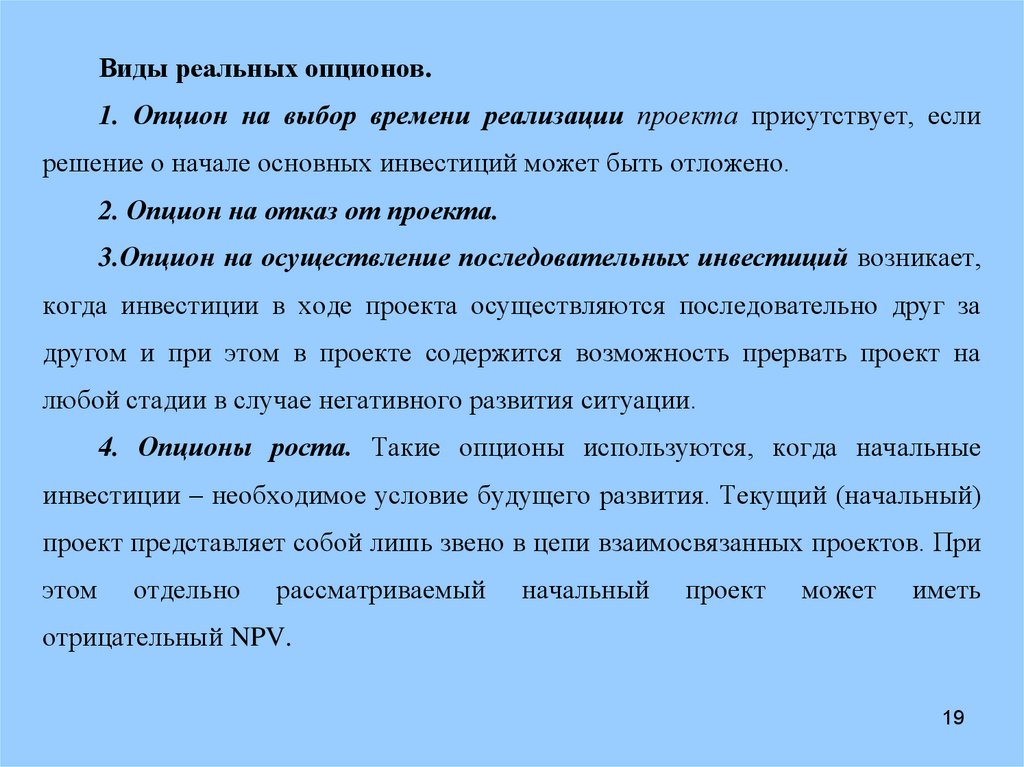

Виды реальных опционов.1. Опцион на выбор времени реализации проекта присутствует, если

решение о начале основных инвестиций может быть отложено.

2. Опцион на отказ от проекта.

3.Опцион на осуществление последовательных инвестиций возникает,

когда инвестиции в ходе проекта осуществляются последовательно друг за

другом и при этом в проекте содержится возможность прервать проект на

любой стадии в случае негативного развития ситуации.

4. Опционы роста. Такие опционы используются, когда начальные

инвестиции – необходимое условие будущего развития. Текущий (начальный)

проект представляет собой лишь звено в цепи взаимосвязанных проектов. При

этом

отдельно

рассматриваемый

начальный

проект

может

иметь

отрицательный NPV.

19

20.

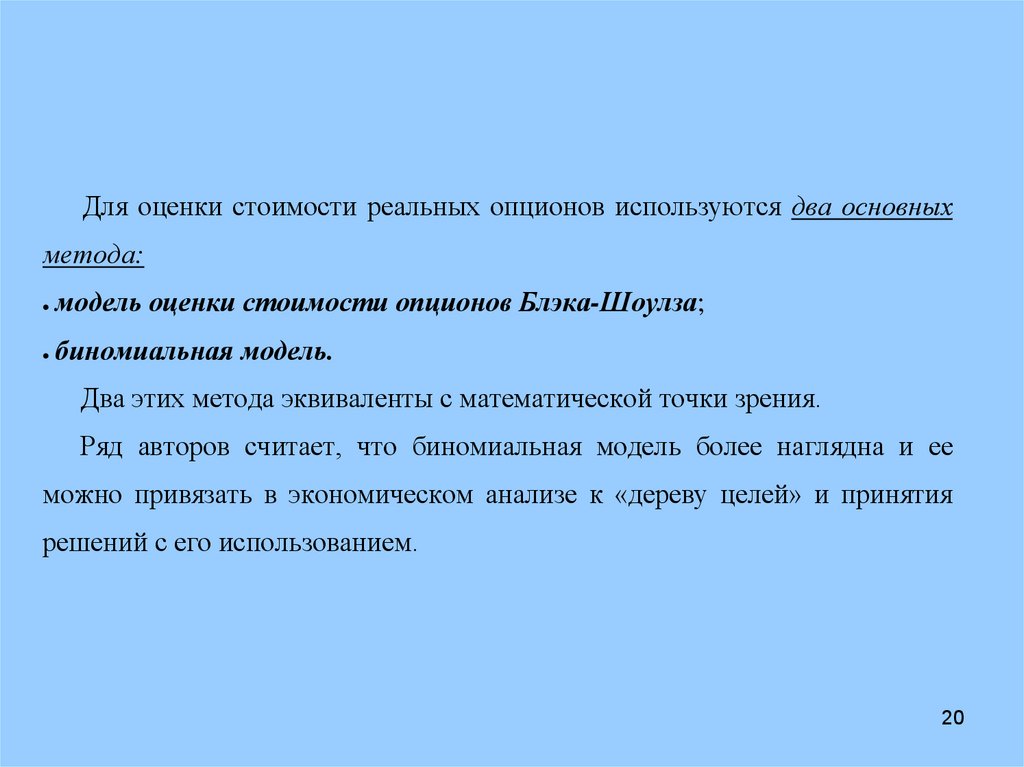

Для оценки стоимости реальных опционов используются два основныхметода:

модель оценки стоимости опционов Блэка-Шоулза;

биномиальная модель.

Два этих метода эквиваленты с математической точки зрения.

Ряд авторов считает, что биномиальная модель более наглядна и ее

можно привязать в экономическом анализе к «дереву целей» и принятия

решений с его использованием.

20

21.

Интерпретация формулы Блэка – Шоулза применительно кинвестиционным проектам – реальные опционы

— для реальных опционов - «изменчивость цены активов» (рыночно оцененный

риск). Для реальных активов обычным способом оценки является анализ статистических

данных за прошлые периоды. Например, для строительного инвестиционного проекта для

оценки диспресии может быть взят ряд данных об изменении цены 1 кв. метра оффисных,

жилых или производственных площадей ( в зависимости от специфики проекта).

P —для реального опциона - это приведенная стоимость денежных потоков от

реализации той инвестиционной возможности, которую компания получит в результате

осуществления инвестиционного проекта;

t

PV ( EX ) EXe r f — приведенная стоимость инвестиций на осуществление проекта;

EХ — цена исполнения опциона - для реальных опционов это затраты на

осуществление проекта (инвестиции в проект);

rf – безрисковая ставка процента;

t — время до истечения срока исполнения опциона (реализации содержащейся в

опционе возможности) или время до следующей точки принятия решения. Например, для

проекта, состоящего из нескольких этапов, это время принятие следующего решения о

продолжении или прекращении проекта.

21

22.

Из анализа этой формулы (1.15) следует, что цена реального опционатем выше, чем:

выше

отношение приведенной стоимости денежных потоков от

реализации инвестиционной возможности (P) к цене исполнения опциона

t

(инвестициям) PV ( EX ) EXe r ;

f

больше ставка процента и время до исполнения опциона (время до

следующего момента принятия решения), то есть чем больше величина

t

EX

r t er PV ( EX ) r ,

e

f

f

f

t

т

е.

продисконтированные

затраты

на

осуществление проекта (цена исполнения опциона) сокращаются;

выше дисперсия цены активов .

Концепция реальных опционов позволяет количественно оценить имеющиеся в

проекте возможности и тем самым включить их в расчет стоимости инвестиционного

проекта. Количественная оценка играет ключевую роль при принятии инвестиционного

решения. В большинстве случаев, когда дополнительные возможности оцениваются лишь

качественно, интуитивно (SWOT анализ), они попросту отбрасываются при сравнении

количественных параметров проекта и в лучшем случае служат дополнительным плюсом

проекта при прочих равных условиях.

22

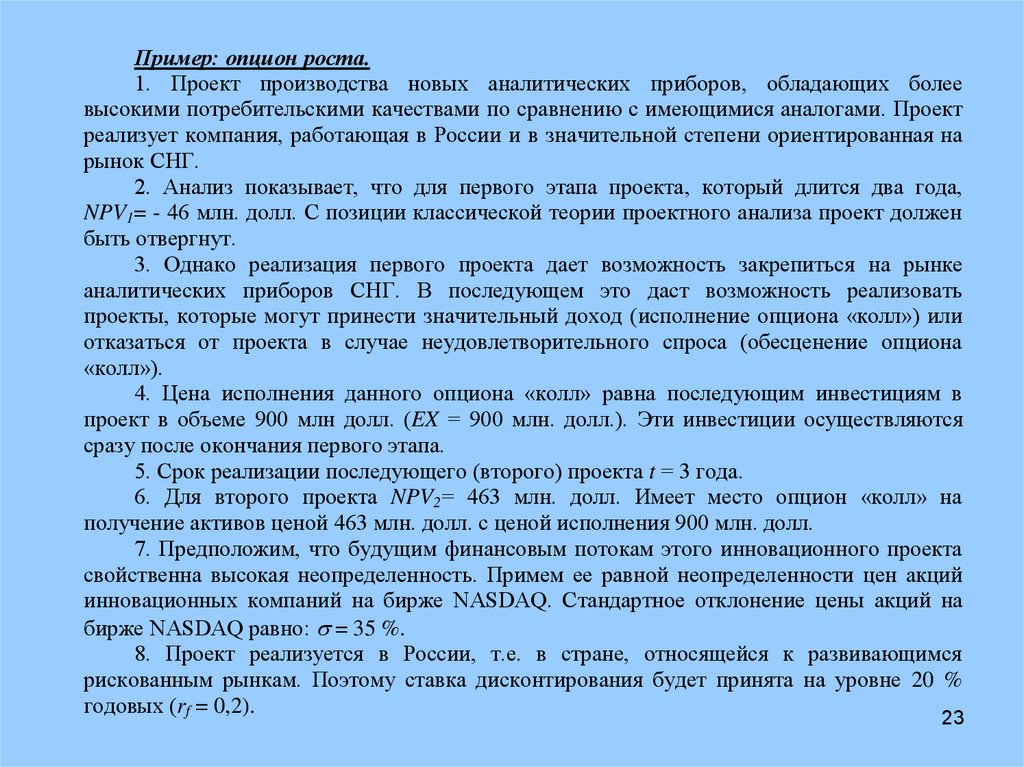

23.

Пример: опцион роста.1. Проект производства новых аналитических приборов, обладающих более

высокими потребительскими качествами по сравнению с имеющимися аналогами. Проект

реализует компания, работающая в России и в значительной степени ориентированная на

рынок СНГ.

2. Анализ показывает, что для первого этапа проекта, который длится два года,

NPV1= - 46 млн. долл. С позиции классической теории проектного анализа проект должен

быть отвергнут.

3. Однако реализация первого проекта дает возможность закрепиться на рынке

аналитических приборов СНГ. В последующем это даст возможность реализовать

проекты, которые могут принести значительный доход (исполнение опциона «колл») или

отказаться от проекта в случае неудовлетворительного спроса (обесценение опциона

«колл»).

4. Цена исполнения данного опциона «колл» равна последующим инвестициям в

проект в объеме 900 млн долл. (EX = 900 млн. долл.). Эти инвестиции осуществляются

сразу после окончания первого этапа.

5. Срок реализации последующего (второго) проекта t = 3 года.

6. Для второго проекта NPV2= 463 млн. долл. Имеет место опцион «колл» на

получение активов ценой 463 млн. долл. с ценой исполнения 900 млн. долл.

7. Предположим, что будущим финансовым потокам этого инновационного проекта

свойственна высокая неопределенность. Примем ее равной неопределенности цен акций

инновационных компаний на бирже NASDAQ. Стандартное отклонение цены акций на

бирже NASDAQ равно: = 35 %.

8. Проект реализуется в России, т.е. в стране, относящейся к развивающимся

рискованным рынкам. Поэтому ставка дисконтирования будет принята на уровне 20 %

годовых (rf = 0,2).

23

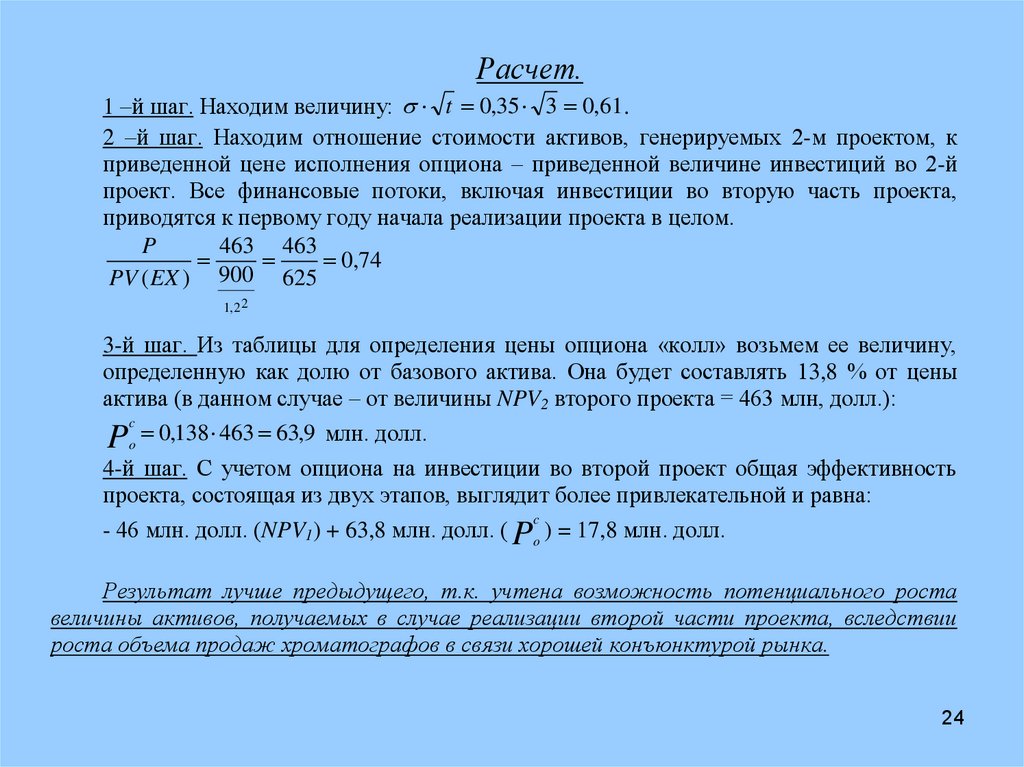

24.

Расчет.1 –й шаг. Находим величину: t 0,35 3 0,61 .

2 –й шаг. Находим отношение стоимости активов, генерируемых 2-м проектом, к

приведенной цене исполнения опциона – приведенной величине инвестиций во 2-й

проект. Все финансовые потоки, включая инвестиции во вторую часть проекта,

приводятся к первому году начала реализации проекта в целом.

P

463 463

0,74

PV ( EX ) 900 625

1, 2 2

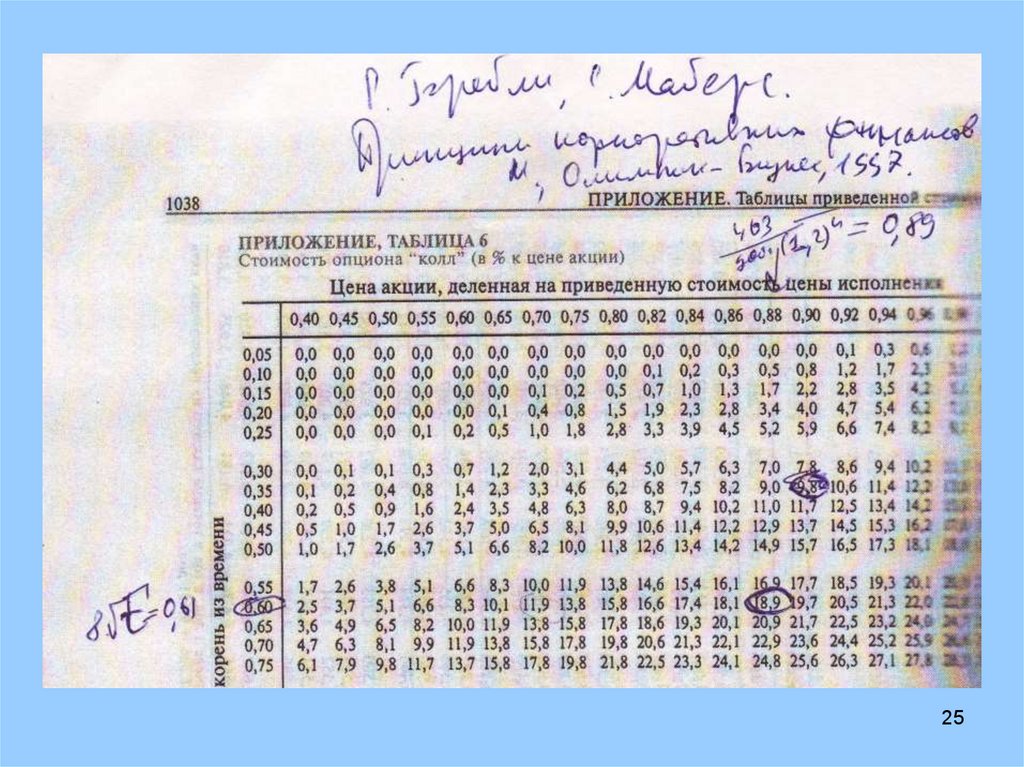

3-й шаг. Из таблицы для определения цены опциона «колл» возьмем ее величину,

определенную как долю от базового актива. Она будет составлять 13,8 % от цены

актива (в данном случае – от величины NPV2 второго проекта = 463 млн, долл.):

c

Po 0,138 463 63,9 млн. долл.

4-й шаг. С учетом опциона на инвестиции во второй проект общая эффективность

проекта, состоящая из двух этапов, выглядит более привлекательной и равна:

c

- 46 млн. долл. (NPV1) + 63,8 млн. долл. ( Po ) = 17,8 млн. долл.

Результат лучше предыдущего, т.к. учтена возможность потенциального роста

величины активов, получаемых в случае реализации второй части проекта, вследствии

роста объема продаж хроматографов в связи хорошей конъюнктурой рынка.

24

25.

2526.

Спасибо за внимание!26