Финансы

ФинансыПохожие презентации:

")

Реальные опционы: оценка инвестпроектов в ситуации неопределенности

1.

Реальные опционы: оценкаинвестпроектов в ситуации

неопределенности

04.12.2023

2.

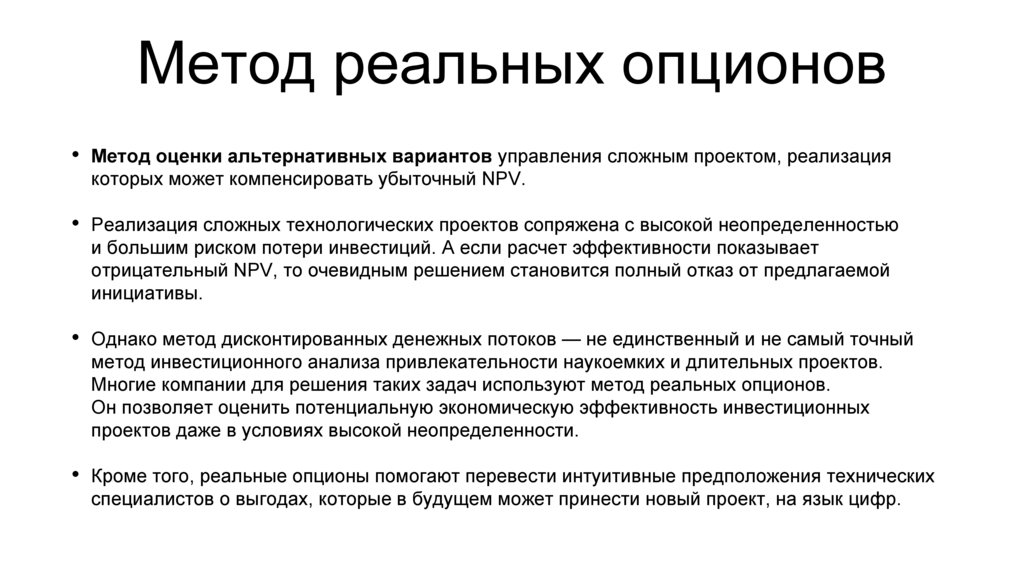

Метод реальных опционов• Метод оценки альтернативных вариантов управления сложным проектом, реализация

которых может компенсировать убыточный NPV.

• Реализация сложных технологических проектов сопряжена с высокой неопределенностью

и большим риском потери инвестиций. А если расчет эффективности показывает

отрицательный NPV, то очевидным решением становится полный отказ от предлагаемой

инициативы.

• Однако метод дисконтированных денежных потоков — не единственный и не самый точный

метод инвестиционного анализа привлекательности наукоемких и длительных проектов.

Многие компании для решения таких задач используют метод реальных опционов.

Он позволяет оценить потенциальную экономическую эффективность инвестиционных

проектов даже в условиях высокой неопределенности.

• Кроме того, реальные опционы помогают перевести интуитивные предположения технических

специалистов о выгодах, которые в будущем может принести новый проект, на язык цифр.

3.

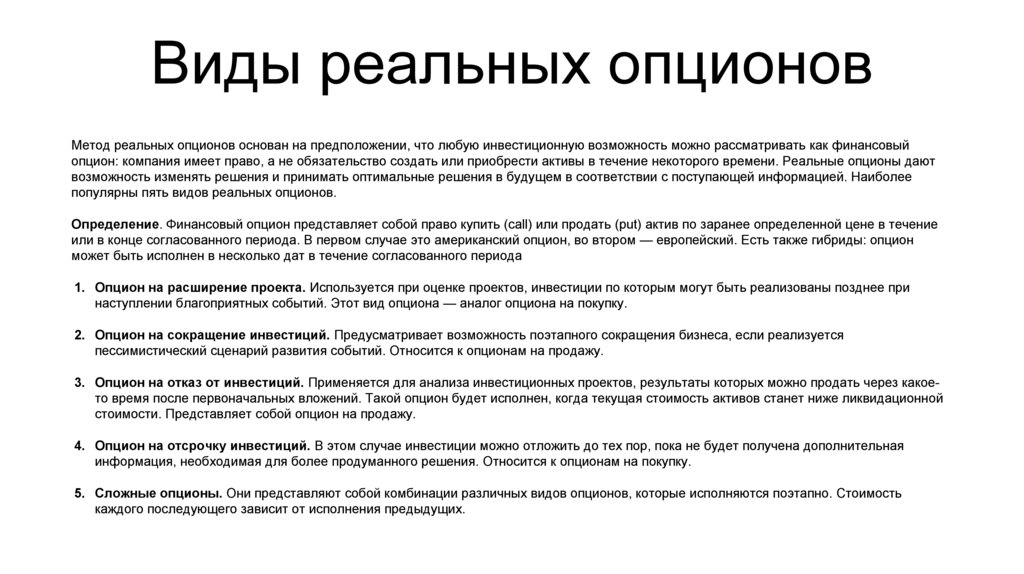

Виды реальных опционовМетод реальных опционов основан на предположении, что любую инвестиционную возможность можно рассматривать как финансовый

опцион: компания имеет право, а не обязательство создать или приобрести активы в течение некоторого времени. Реальные опционы дают

возможность изменять решения и принимать оптимальные решения в будущем в соответствии с поступающей информацией. Наиболее

популярны пять видов реальных опционов.

Определение. Финансовый опцион представляет собой право купить (call) или продать (put) актив по заранее определенной цене в течение

или в конце согласованного периода. В первом случае это американский опцион, во втором — европейский. Есть также гибриды: опцион

может быть исполнен в несколько дат в течение согласованного периода

1. Опцион на расширение проекта. Используется при оценке проектов, инвестиции по которым могут быть реализованы позднее при

наступлении благоприятных событий. Этот вид опциона — аналог опциона на покупку.

2. Опцион на сокращение инвестиций. Предусматривает возможность поэтапного сокращения бизнеса, если реализуется

пессимистический сценарий развития событий. Относится к опционам на продажу.

3. Опцион на отказ от инвестиций. Применяется для анализа инвестиционных проектов, результаты которых можно продать через какоето время после первоначальных вложений. Такой опцион будет исполнен, когда текущая стоимость активов станет ниже ликвидационной

стоимости. Представляет собой опцион на продажу.

4. Опцион на отсрочку инвестиций. В этом случае инвестиции можно отложить до тех пор, пока не будет получена дополнительная

информация, необходимая для более продуманного решения. Относится к опционам на покупку.

5. Сложные опционы. Они представляют собой комбинации различных видов опционов, которые исполняются поэтапно. Стоимость

каждого последующего зависит от исполнения предыдущих.

4.

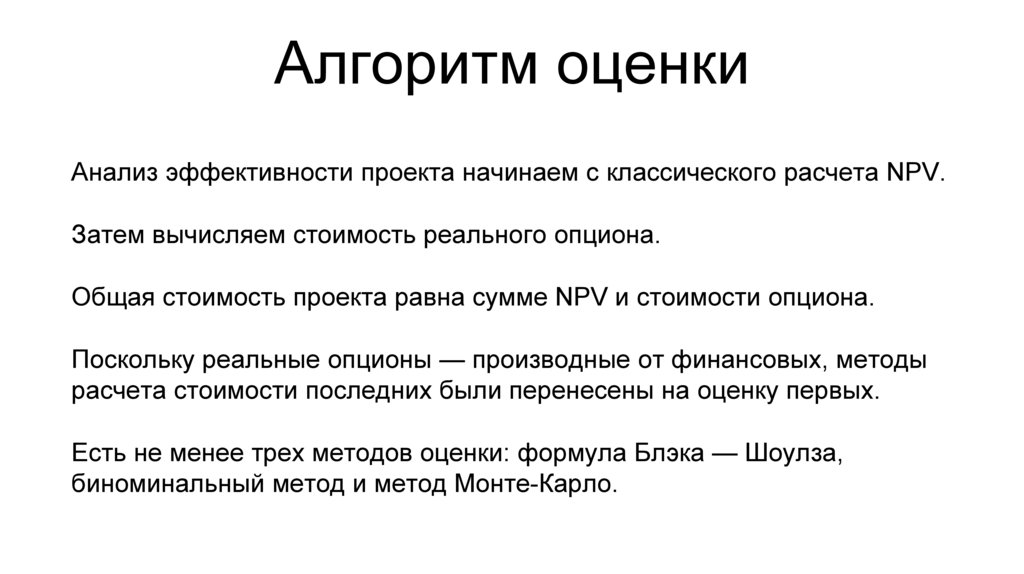

Алгоритм оценкиАнализ эффективности проекта начинаем с классического расчета NPV.

Затем вычисляем стоимость реального опциона.

Общая стоимость проекта равна сумме NPV и стоимости опциона.

Поскольку реальные опционы — производные от финансовых, методы

расчета стоимости последних были перенесены на оценку первых.

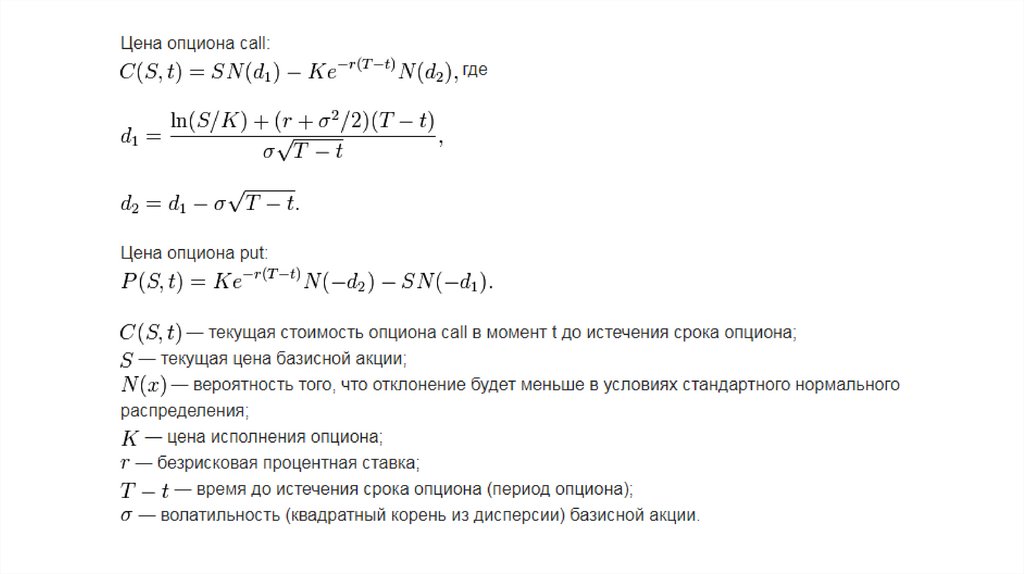

Есть не менее трех методов оценки: формула Блэка — Шоулза,

биноминальный метод и метод Монте-Карло.

5.

Модель Блэка-ШоулзаМатематическая модель Блэка — Шоулза — одна из наиболее

распространенных в финансовом секторе. Изначально она была

разработана для оценки стоимости европейского опциона на покупку.

Первое базовое предположение модели: опцион может быть исполнен

только в конце периода времени.

Чтобы рассчитать стоимость опциона на продажу через формулу

Блэка — Шоулза, используют концепцию паритета опционов на покупку

и на продажу для европейских опционов. Сумма стоимости опциона

на покупку и приведенной цены его исполнения равна сумме стоимости

опциона на продажу и текущей стоимости базового актива.

6.

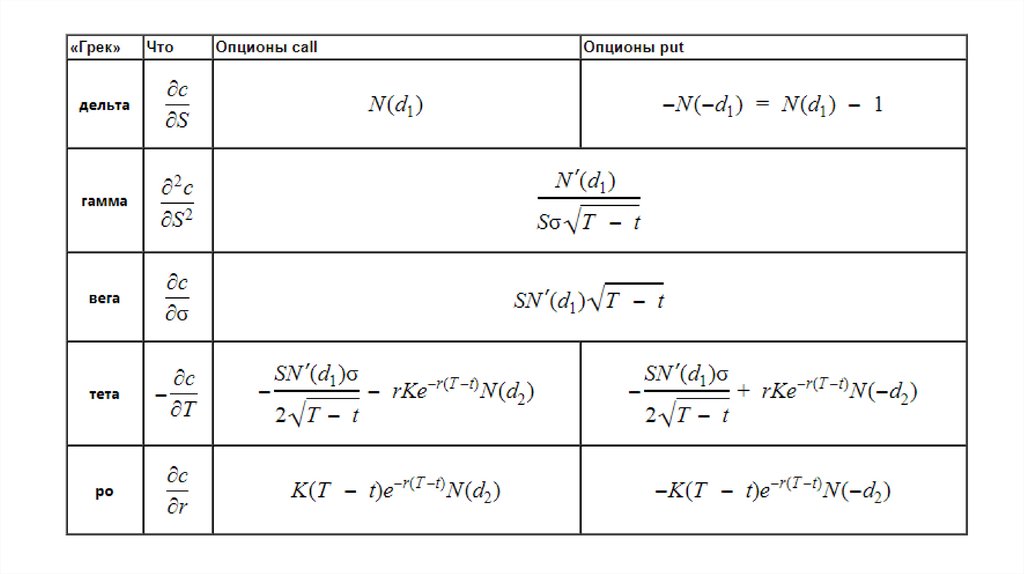

7.

• Параметр модели, который создает большинство проблем, — это неопределенность проекта (σ),выраженная в процентах. В случае с финансовыми активами ее величина связана с волатильностью

базового актива, например цен на акции или нефть. Поскольку последними торгуют на финансовых

рынках, их волатильность легко рассчитать. А вот рынка реальных опционов не существует,

и мы не можем рассчитать волатильность, а можем только экспертно оценить ее.

• Другое допущение модели Блэка — Шоулза состоит в том, что логарифм NPV представляет собой

броуновское движение. Это разумное предположение для акций, но не для инвестиционных проектов.

• Кроме того, финансовые варианты по определению независимы друг от друга. Исполнение опциона

на продажу или на покупку не оказывает влияния на стоимость других опционов или на стоимость

базового актива.

• Реальные же варианты, как правило, взаимодействуют. Например, у компании есть возможность

увеличить масштаб фабрики и возможность продать ее. Если реализуется второй опцион, параметр

увеличения масштаба потеряет свое значение.

• Более точные прогнозы позволяет смоделировать метод Монте-Карло. Но этот расчет намного сложнее

и… не все могут его использовать.

8.

Ограничение методаМетод реальных опционов — полезный инструмент, но нужно учитывать несколько особенностей.

1. Чем выше неопределенность по проекту, тем выше стоимость опциона. Современные ПО позволяют

приписывать неопределенность всем входным параметрам. Но важно сосредоточиться на факторах с наибольшим

ожидаемым воздействием. Например, таких как реакция потребителей на новый продукт, срок службы технологии

и т. д.

2. Реальный опцион обычно уменьшает риск низкой выплаты, но не гарантирует положительного притока

денег. Например, в ходе анализа методом Монте-Карло вычисляют тысячи возможных вариантов будущего

и из полученного распределения вероятностей делают несколько экспертных выводов. Но если, скажем, проект

с опцией масштабирования в будущем окажется убыточным, это приведет к нулевому значению опциона.

3. В реальном бизнесе нет возможности бесконечно откладывать принятие решения. Анализ методом

реальных опционов всегда приписывает большое значение ожиданию. В проекте, в котором есть возможность

отложить инвестиции, опцион приносит большую ценность. Этот эффект был, например, показан в формуле

Блэка — Шоулза.

На практике же угроза выхода на рынок конкурентов подталкивает лиц, принимающих решения, действовать как можно

быстрее. В реальных условиях ценность ожидания быстро снижается, поскольку, как правило, преимущество

достается тому, кто делает первый шаг.

9.

10.

Пример. Оценка реальных опционов по методуБлэка — Шоулза

Оператор связи купил лицензию за 3,1 млн д.ед. на пять лет.

NPV проекта с учетом ставки дисконтирования в размере 10% получился убыточным.

Однако у оператора есть возможность через год продать лицензию за 2 млн долл.

Остановка проекта — это очевидный опцион на продажу. Применим формулу Блэка — Шоулза, рассчитав

сначала стоимость европейского опциона на покупку, а затем выведем паритет опционов на покупку

и на продажу и вычислим возможный дополнительный доход по проекту. В нашем примере стоимость

опциона на покупку составила 1,2 млн долл.

Теперь рассчитаем стоимость опциона на продажу: из стоимости опциона на покупку вычтем сумму денежных

потоков по проекту и прибавим цену перепродажи лицензии.

Все значения предварительно дисконтируем. Стоимость опциона на продажу получается равной 206,7 тыс.

долл. Таким образом, покупка лицензии может оказаться выгодной, несмотря на отрицательный NPV.