Финансы

ФинансыПохожие презентации:

Податки. Податкова система

1. ТЕМА 5. ПОДАТКИ. ПОДАТКОВА СИСТЕМА.

2. Зміст

1. Суть і характерні ознаки податків.2. Елементи системи оподаткування.

3. Податкова система і податкова політика України.

4. Види податків в Україні та порядок їх

нарахування.

Базові поняття: податки, функції податків, елементи

податку, об'єкт оподаткування, платники

податків, джерела сплати податків, одиниця

оподаткування, податкові ставки, податкові

пільги, податкова система, податкова політика,

непрямі податки, прямі податки, майнові та

ресурсні платежі.

3. Податки виступають як обов'язкові платежі, що сплачуються юридичними та фізичними особами до бюджету в порядку та в терміни,

Податки виступають як обов'язкові платежі, що сплачуютьсяюридичними та фізичними особами до бюджету в порядку та в терміни,

передбачені чинним законодавством.

Характерні особливості податку

Обов'язковість платежу (за порушення встановленого терміну сплати,

розміру платежу чи ухиляння від сплати передбачається відповідальність)

Перехід права власності при сплаті податку ( частина коштів із власності

підприємства чи громадян переходить у власність держави )

Індивідуальна безоплатність ( держава не бере на себе зобов'язання

надати кожному окремому платнику певний еквівалент його платежу)

Регулярність сплати ( податки встановлюються винятково державою,

базується на актах вищої юридичної сили)

Рис. 4.1. Характерні ознаки податків

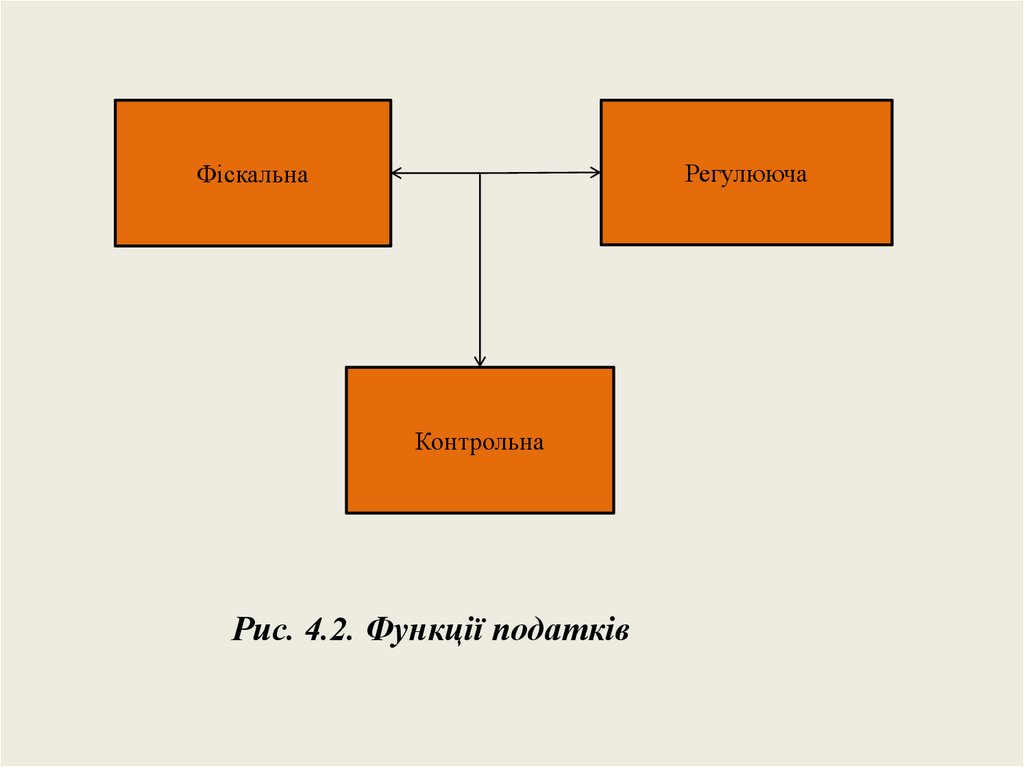

4.

РегулюючаФіскальна

Контрольна

Рис. 4.2. Функції податків

5. Рис. 4.3. Елементи системи оподаткування

Елементи системи оподаткуванняОб'єкт податку – предмет, що підлягає оподаткуванню

Платник податку – юридична або фізична особа, на якому законом покладено

обов'язок сплачувати податок

Суб'єкти податку – один із учасників процесу оподаткування. В якості суб'єкта може

виступати держава, державний податковий орган, платник податку

Джерело сплати податку – фонд, з якого дійсно сплачується податок. Податок може

сплачуватись із доходів, майна, капіталу, що реалізується з метою погашення

податкової заборгованості

Масштаб вимірювання об'єкта податку – одиниця вимірювання податку. Розрізняють

фізичні і грошові одиниці

Податкова ставка – розмір податку на одиницю вимірювання. Ставки можуть бути

тверді(визначаються як грошова сума на одиницю оподаткування в натуральному

вимірі) або відсоткові ( застосовуються лише до об'єктів оподаткування в грошовому

вимірі)

Податкова пільга – повне або часткове звільнення від оподаткування

Податкова квота – частка податку у доході платника

Рис. 4.3. Елементи системи оподаткування

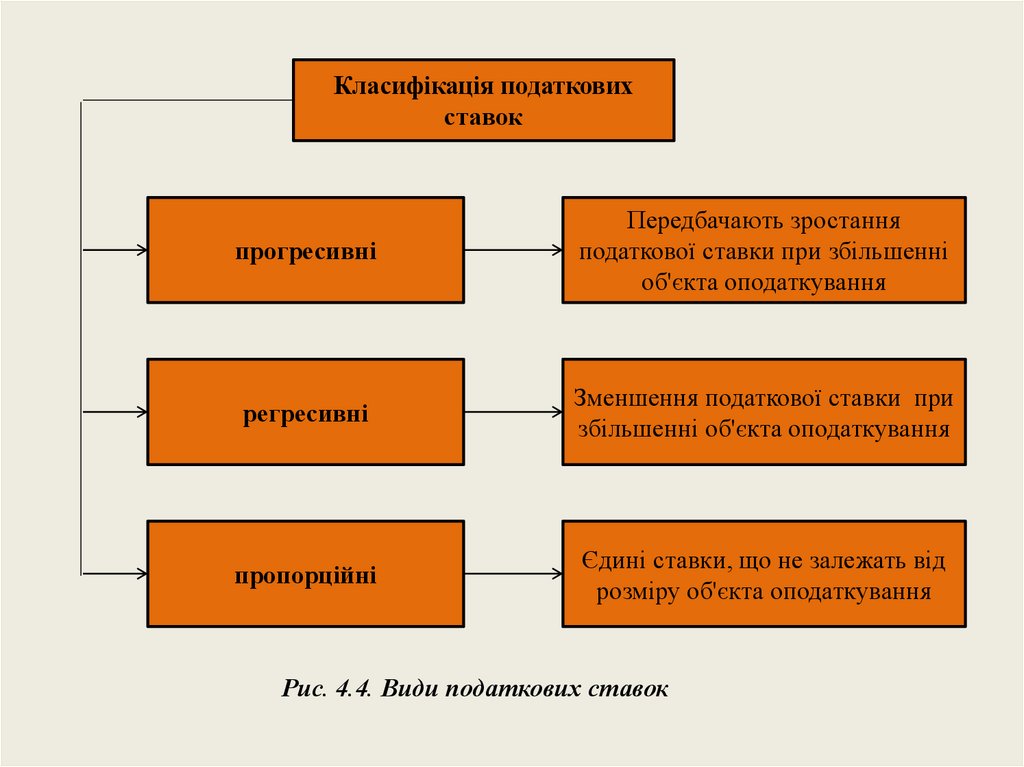

6.

Класифікація податковихставок

прогресивні

Передбачають зростання

податкової ставки при збільшенні

об'єкта оподаткування

регресивні

Зменшення податкової ставки при

збільшенні об'єкта оподаткування

пропорційні

Єдині ставки, що не залежать від

розміру об'єкта оподаткування

Рис. 4.4. Види податкових ставок

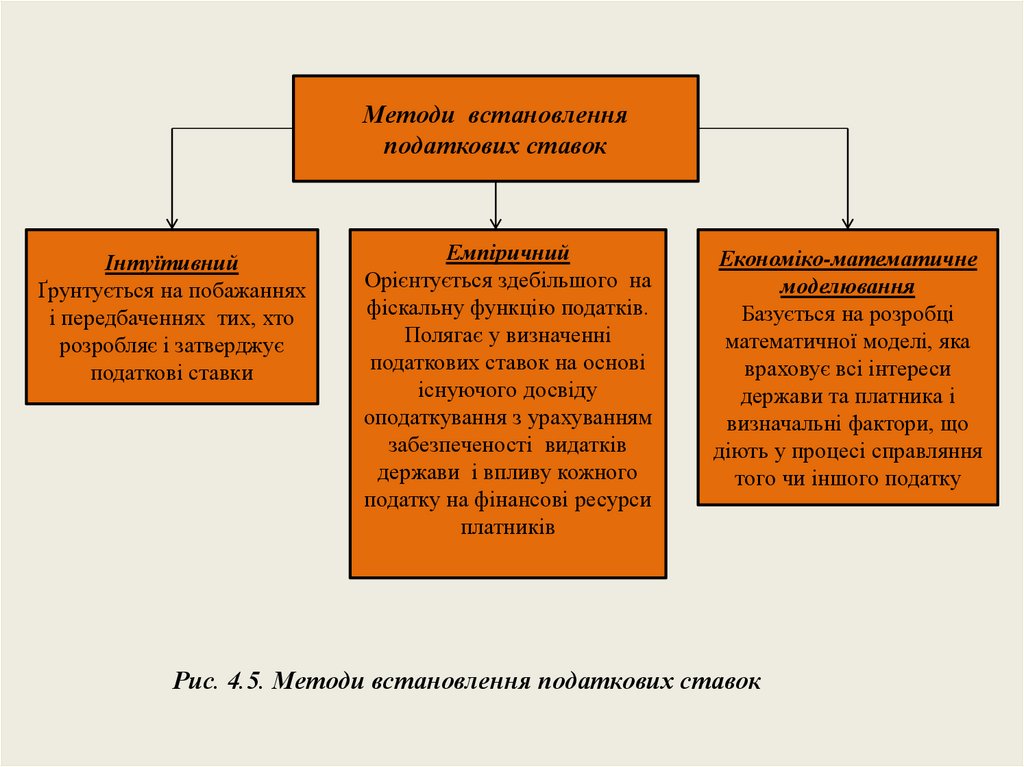

7.

Методи встановленняподаткових ставок

Інтуїтивний

Ґрунтується на побажаннях

і передбаченнях тих, хто

розробляє і затверджує

податкові ставки

Емпіричний

Орієнтується здебільшого на

фіскальну функцію податків.

Полягає у визначенні

податкових ставок на основі

існуючого досвіду

оподаткування з урахуванням

забезпеченості видатків

держави і впливу кожного

податку на фінансові ресурси

платників

Економіко-математичне

моделювання

Базується на розробці

математичної моделі, яка

враховує всі інтереси

держави та платника і

визначальні фактори, що

діють у процесі справляння

того чи іншого податку

Рис. 4.5. Методи встановлення податкових ставок

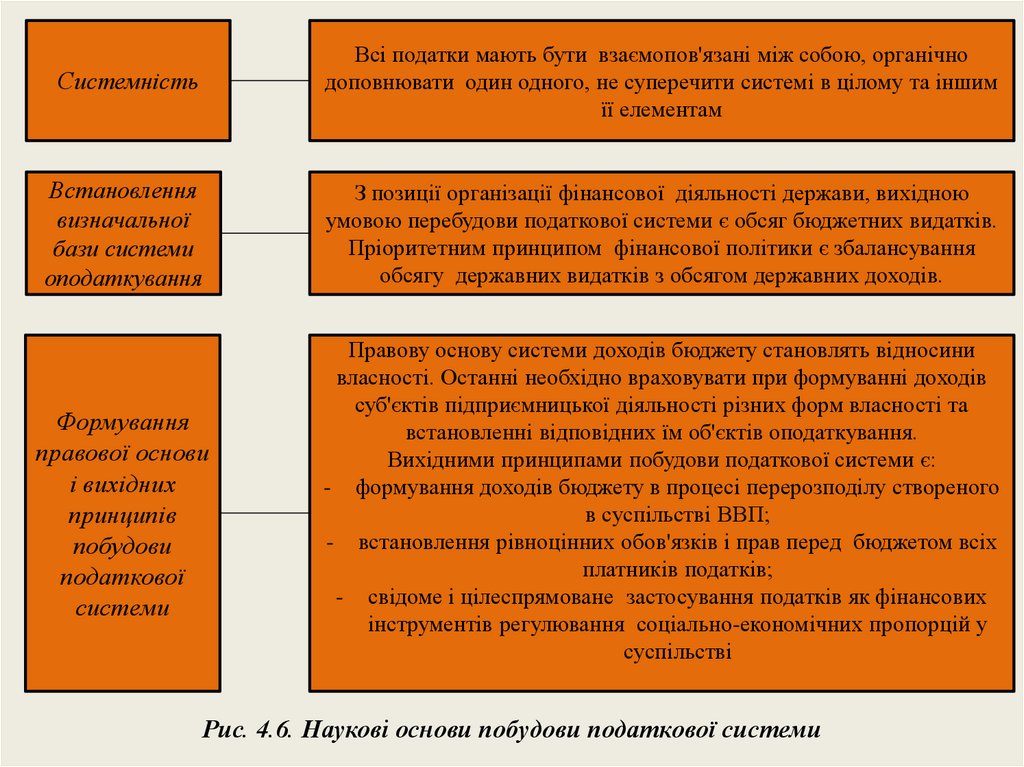

8.

СистемністьВсі податки мають бути взаємопов'язані між собою, органічно

доповнювати один одного, не суперечити системі в цілому та іншим

її елементам

Встановлення

визначальної

бази системи

оподаткування

З позиції організації фінансової діяльності держави, вихідною

умовою перебудови податкової системи є обсяг бюджетних видатків.

Пріоритетним принципом фінансової політики є збалансування

обсягу державних видатків з обсягом державних доходів.

Формування

правової основи

і вихідних

принципів

побудови

податкової

системи

Правову основу системи доходів бюджету становлять відносини

власності. Останні необхідно враховувати при формуванні доходів

суб'єктів підприємницької діяльності різних форм власності та

встановленні відповідних їм об'єктів оподаткування.

Вихідними принципами побудови податкової системи є:

- формування доходів бюджету в процесі перерозподілу створеного

в суспільстві ВВП;

- встановлення рівноцінних обов'язків і прав перед бюджетом всіх

платників податків;

- свідоме і цілеспрямоване застосування податків як фінансових

інструментів регулювання соціально-економічних пропорцій у

суспільстві

Рис. 4.6. Наукові основи побудови податкової системи

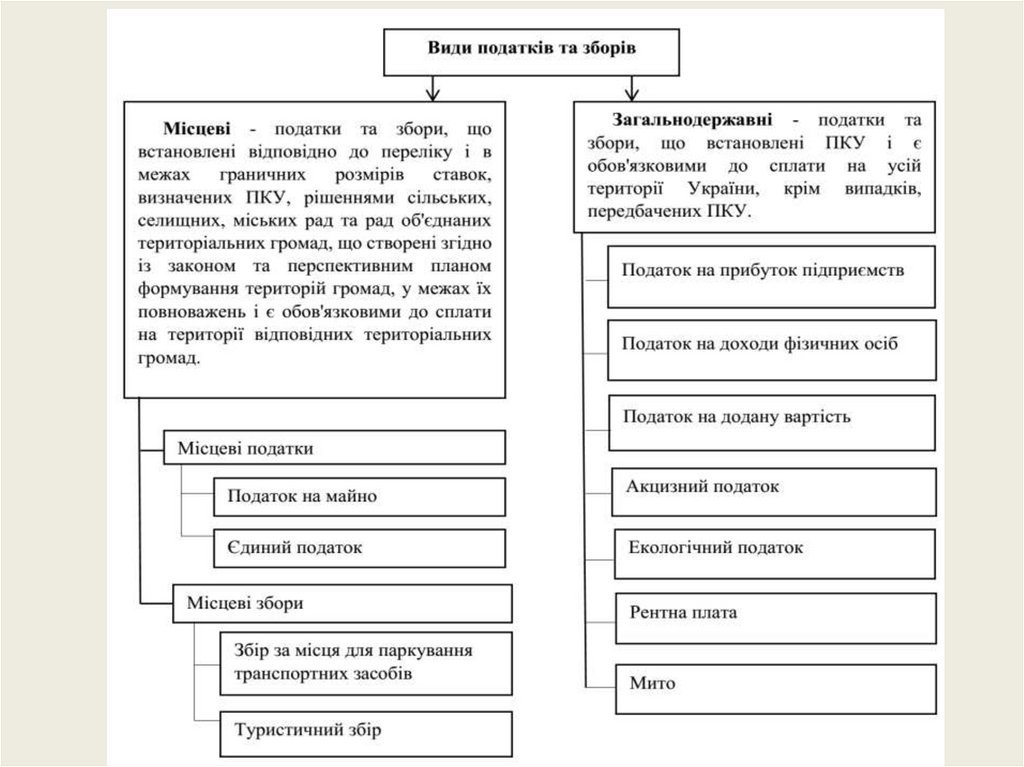

9. До загальнодержавних належать податки та збори, що встановлені Податковим Кодексом України і є обов'язковими до сплати на усій

До загальнодержавних належать податки та збори, щовстановлені Податковим Кодексом України і є

обов'язковими до сплати на усій території

України, крім випадків, передбачених Податковим

Кодексом України.

До місцевих належать податки та збори, що

встановлені відповідно до переліку і в межах

граничних розмірів ставок, визначених Податковим

Кодексом України, рішеннями сільських, селищних і

міських рад у межах їх повноважень, і є обов'язковими

до сплати на території відповідних територіальних

громад.

10.

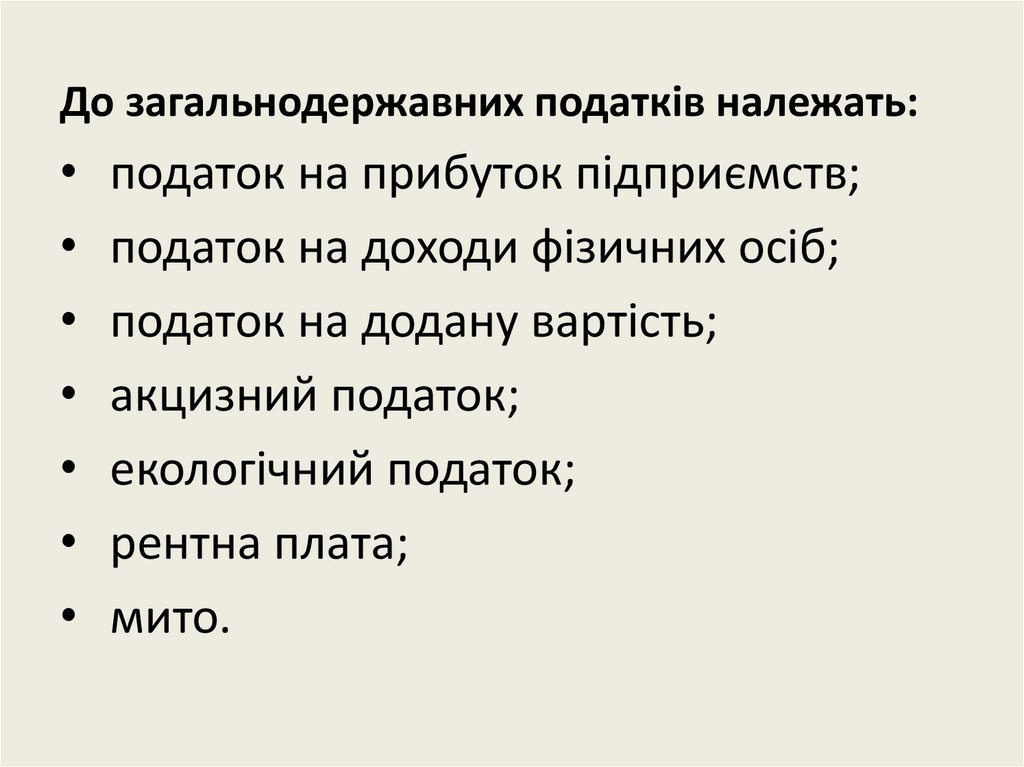

До загальнодержавних податків належать:• податок на прибуток підприємств;

• податок на доходи фізичних осіб;

• податок на додану вартість;

• акцизний податок;

• екологічний податок;

• рентна плата;

• мито.

11.

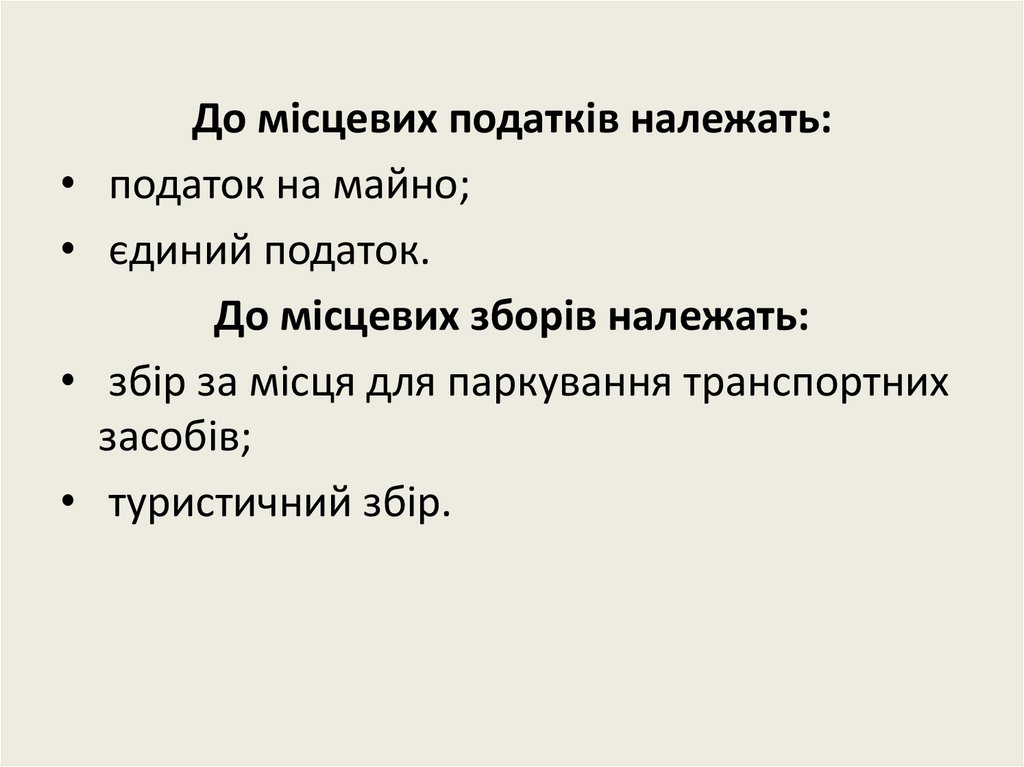

До місцевих податків належать:• податок на майно;

• єдиний податок.

До місцевих зборів належать:

• збір за місця для паркування транспортних

засобів;

• туристичний збір.