")

анализа:")

анализа:")

анализа:")

анализа:")

анализа:")

анализа:")

Финансы

ФинансыПохожие презентации:

")

Методические приемы финансового анализа

1.

Тема 6. Методические приемы финансового анализа1

2. Методические приемы (способы)

Наибольшее использование при осуществлении финансовогоанализа получили следующие методические приемы

(способы) экономического анализа:

способ абсолютных величин;

способ относительных величин;

способ средних величин;

сравнение;

группировка;

графический способ;

табличный способ;

балансовый способ;

способ цепных подстановок;

способ абсолютных разниц.

2

3. Способ абсолютных величин

Абсолютные величины при осуществлении финансовогоанализа могут использоваться в двух направлениях:

во-первых, в качестве информационной базы (показатели

финансовой отчетности) для исчисления относительных и

средних величин;

во-вторых, как расчетные показатели, характеризующие те

или иные аспекты финансового состояния организации

(например, абсолютные показатели финансовой устойчивости и

абсолютные показатели оценки ликвидности бухгалтерского

баланса).

3

4. Способ абсолютных величин Пример

Абсолютный показатель оценки ликвидности предприятия— чистые оборотные активы.

Чистые оборотные активы показывают сумму оборот- ных

активов, которые останутся у предприятия после погашения за

их счет всех краткосрочных обязательств, и рассчитываются по

следующей формуле:

ЧОА = ОбА — КО,

где ЧОА — чистые оборотные активы;

ОбА — оборотные активы;

КО — краткосрочные обязательства.

4

5. Способ относительных величин.

Вобщем

понимании

относительные

величины

(показатели) отражают соотношение величины изучаемого

явления с величиной какого-либо другого явления или того же

явления, но взятого за другое время или по другому объекту.

В данном случае относительные величины получают

делением одного абсолютного показателя финансовой

от- четности на другой, который принимается за базу

сравнения. Относительные величины выражаются в форме

коэффициентов (при базе 1) или процентов (при базе 100).

5

6. Способ относительных величин.

В анализе финансовой отчетности наибольшееприменение получили три вида относительных

величин:

6

относительные величины структуры;

относительные величины динамики;

финансовые коэффициенты.

7. Способ относительных величин.

Относительная величина структуры — это доля (удельныйвес) части в общем, выраженная в процентах или коэффициентах

(например, доля оборотных активов в имуществе или доля

краткосрочных обязательств в заемных средствах).

7

8. Способ относительных величин.

Относительные величины структуры составляют основувертикального (структурного) анализа — определения

структуры итоговых финансовых показателей с выявлением

влияния каждой позиции отчетности на результат в целом.

8

9. Способ относительных величин.

Относительные величины динамики (темпы роста)используются для характеристики изменения показателей за

какой-либо промежуток времени. Их определяют путем

деления величины показателя текущего периода на его уровень

в предыдущем периоде и выражают обычно в процентах или

коэффициентах.

9

10. Способ относительных величин.

Темпы роста делятся на базисные и цепные. В первомслучае каждый следующий уровень динамического ряда

сравнивается с базисным периодом, а во втором — каждый

следующий период относится к предыдущему.

10

11. Способ относительных величин.

Относительные величины динамики составляют основудвух видов анализа динамики: горизонтального и трендового.

11

12. Способ относительных величин.

Горизонтальный анализ — сравнение каждой позицииотчетности с предыдущим периодом.

Трендовый анализ — сравнение каждой позиции

отчетности с рядом предшествующих периодов и определение

тренда, т. е. основной тенденции динамики показателя,

очищенной от случайных влияний и индивидуальных

особенностей отдельных периодов.

С помощью тренда формируются возможные значения

показателей

в

будущем,

а

следовательно,

ведется

перспективный, прогнозный анализ.

12

13. Способ относительных величин.

Финансовые коэффициенты — относительные показатели,характеризующие различные аспекты финансового состояния,

рассчитываемые как отношения показателей финансовой

отчетности и бухгалтерского финансового учета.

Существует группа так называемых ключевых финансовых

коэффициентов, по которым выработаны нормативные

(рекомендуемые)

значения,

что

позволяет

облегчить

количественную оценку финансового состояния организации.

13

14. Способ относительных величин

Значение использования финансовых коэффициентов привыполнении финансового анализа достаточно велико, поскольку

они позволяют:

- выявить тенденции развития организации при анализе динамики

значений финансовых коэффициентов;

-установить организации с высокой степенью финансового риска

и вероятностью банкротства, определить сильные и слабые

стороны деятельности организации путем сопоставления

фактических

значений

финансовых

коэффициентов

с

нормативными значениями;

14

15. Способ относительных величин

-определить наиболее инвестиционно привлекательныеорганизации путем межхозяйственных сравнений значений

финансовых коэффициентов;

-прогнозировать финансовые

состояние организации.

15

результаты

и

финансовое

16. Способ относительных величин

Различиямежду

финансовыми

коэффициентами

и

относительными величинами структуры и динамики достаточно

условны. Вследствие этого темпы роста и структурные

показатели часто рассчитывают в составе финансовых

коэффициентов.

16

17. Способ относительных величин Пример

Коэффициент оборачиваемости оборотных активов (оборачиваемостьоборотных активов в разах), который характеризует скорость оборота

обо- ротных активов, показывает количество оборотов, совершаемое

оборотны- ми активами за период, и рассчитывается по формуле:

Ооба = ВР/ОбАср,

где Ооба — коэффициент оборачиваемости оборотных средств;

ВР — выручка;

ОбАср — средние остатки оборотных активов за период.

17

18. Способ средних величин.

В финансовом анализе средние величины используются для обобщениятипичных, однородных показателей и исключения случайных отдельных

значений и колебаний и позволяют переходить от единичного к общему, от

случайного — к закономерному. Существует достаточно большое количество

форм средних величин, но в финансовом анализе наибольшее применение

получили две из них: средняя арифметическая и средняя хронологическая.

18

19. Способ средних величин Пример

Простейший вариант средней величины активов – этосреднее арифметическое от их стоимости на начало и конец года.

Средняя величина может определяться и иначе.

Рассчитывается по итогам года средняя стоимость

имущества, признаваемая объектом налогообложения по налогу

на имущество:

ИСГ = (ОС01.01 + ОС01.02 + ОС01.03 + … + ОС01.12 + ОС31.12) / 13,

где ОС01.01, ОС01.02, ОС01.03, …ОС01.12, ОС31.12 – остаточная стоимость

имущества на 01.01, 01.02, 01.03, …01.12, 31.12 текущего года соответственно.

19

20. Способ средних величин Пример

Таким образом, для определения средних активов формулабудет зависеть от того, насколько высока частотность тех или

иных усредняемых данных: показатели могут быть как

ежедневные, так и ежеквартальные и т.д.

Для целей анализа баланса среднегодовая стоимость

активов определяется как среднее из их значений на начало и

конец года (АСГ) .

АСГ = (стр.1600НГ + стр.1600КГ) / 2,

где стр.1600НГ – сумма по строке 1600 на 31.12 предшествующего года;

стр.1600КГ – сумма по строке 1600 на 31.12 отчетного года.

По балансу может отдельно рассчитывается средняя

величина отдельных групп или видов активов ( средняя величина

внеоборотных активов или среднее значение запасов и т.д.)

20

21. Сравнение

Это научный метод познания, в процессе которого изучаемоеявление сопоставляется с уже известными явлениями в целях

выявления общих черт и различий между ними. В финансовом

анализе сравнение позволяет определить общее и специфическое

в финансовых показателях и используется для решения

практически всех его задач как основным, так и вспомогательным

способом.

21

22. Сравнение

Основные виды сравнений, наиболее широко применяемых привыполнении финансового анализа деятельности организации:

сопоставление плановых и фактических показателей (если выполняется

внутренний финансовый анализ);

сопоставление

фактических

(рекомендуемыми);

показателей

с

нормативными

сравнение фактических показателей с показателями прошлых периодов;

межхозяйственные сравнения;

сравнение показателей анализируемой организации со средними данными

(по региону, отрасли и т. д.);

сопоставление результативных показателей до и после изменения

какого-либо фактора.

22

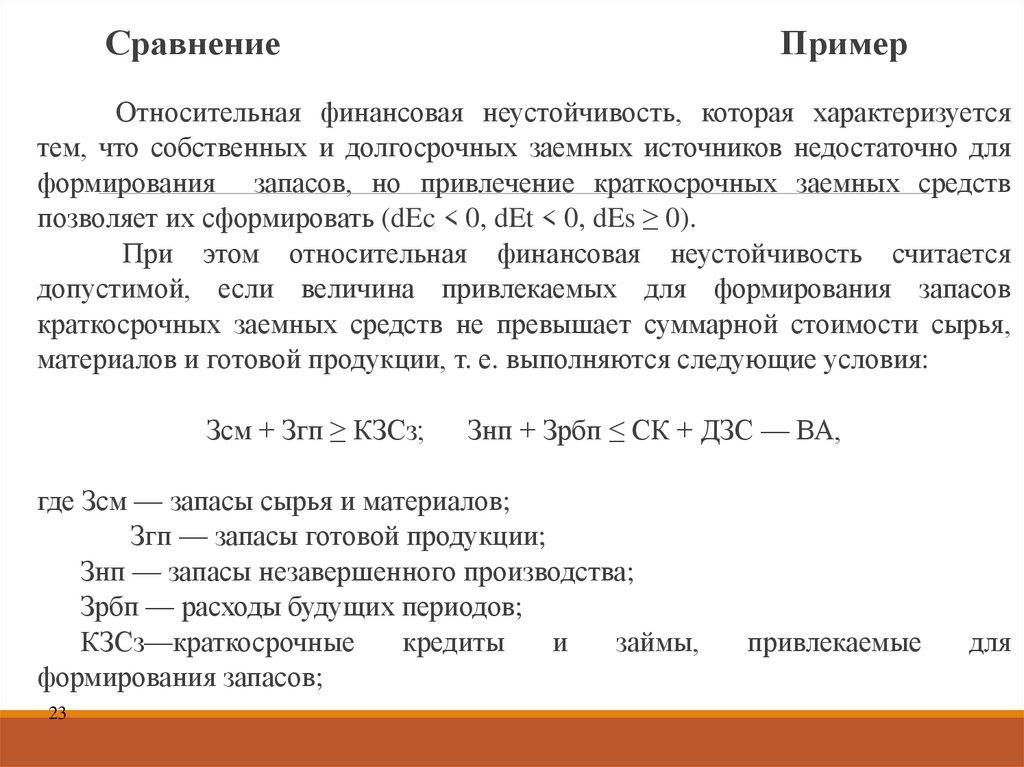

23.

СравнениеПример

Относительная финансовая неустойчивость, которая характеризуется

тем, что собственных и долгосрочных заемных источников недостаточно для

формирования запасов, но привлечение краткосрочных заемных средств

позволяет их сформировать (dEc < 0, dEt < 0, dEs ≥ 0).

При этом относительная финансовая неустойчивость считается

допустимой, если величина привлекаемых для формирования запасов

краткосрочных заемных средств не превышает суммарной стоимости сырья,

материалов и готовой продукции, т. е. выполняются следующие условия:

Зсм + Згп ≥ КЗСз;

Знп + Зрбп ≤ СК + ДЗС — ВА,

где Зсм — запасы сырья и материалов;

Згп — запасы готовой продукции;

Знп — запасы незавершенного производства;

Зрбп — расходы будущих периодов;

КЗСз—краткосрочные

кредиты

и

займы,

формирования запасов;

23

привлекаемые

для

24. Группировка информации

Это деление массы изучаемой совокупности объектов накачественно однородные группы по соответствующим

признакам. В финансовом анализе группировка помогает

разъяснить смысл средних величин, показать роль отдельных

единиц в них, выявить взаимосвязь между изучаемыми

показателями.

При этом построение комбинированных группировок

отличается существенно большей трудоемкостью, чем простых,

и поэтому для изучения достаточно сложных взаимосвязей одну

комбинированную группировку лучше заменить несколькими

простыми.

24

25. Группировка информации

В зависимости от задач группировки делятся натипологические (используются для обобщения, типизации

каких-либо показателей), структурные (позволяют изучать

внутреннее

строение

показателей)

и

аналитические

(используются для определения наличия, направления и формы

связи

между

изучаемыми

показателями).

Наибольшее

применение в финансовом анализе организации получили

простые структурные и аналитические группировки.

25

26. Группировка информации

По сложности построения различают два видагруппировок: простые и комбинированные. В основе

построения простой группировки лежит один группировочный

признак, а в основе построения комбинированной группировки

— два и более.

26

27. Группировка информации Пример

Группировка активов в балансе – по скороститрансформации ресурсов в деньги

Группировка пассивов в балансе – по срочности

погашения долгов

А1 (моментально

реализуемые)

П1 (долги наиболее

срочного характера)

Стр. 1520

А2 (реализуемые быстро) Стр. 1230

П2 (пассивы

краткосрочного типа)

Стр. 1510 + 1550

А3 (реализуемые

медленно)

Стр. 1210 + 1220 + 1260

П3 (пассивы долгосрочного

Стр. 1400 + 1530 + 1540

типа)

А4 (реализуемые трудно)

Стр. 1100

П4 (пассивы устойчивопостоянного типа)

Стр. 1300

Итого

Стр. 1600

Итого

Стр. 1700

27

Стр. 1240 + 1250

28. Графический способ

Графики представляют собой масштабное изображениепоказателей, чисел с помощью геометрических знаков (линий,

прямоугольников, кругов) или условно-художественных фигур.

28

29. Графический способ

Для финансового анализа графики имеют три значения:иллюстративное (благодаря им изучаемый материал становится более

доходчивым и понятным);

аналитическое (поскольку график дает обобщающий рисунок изменения

изучаемого показателя, позволяет зрительно заметить те закономерности,

которые содержит числовая информация, отражает тенденции и связи

изучаемых показателей);

методологическое (построение разнообразных схем для наглядного

изображения внутреннего строения изучаемого показателя, изображение

взаимосвязей между результативным и факторными показателями).

29

30. Графический способ

Основные формы графиков, используемые привыполнении

финансового

анализа

деятельности

организации,

—

это

диаграммы,

которые

классифицируются по форме (столбиковые, полосовые,

круговые, квадратные, линейные и фигурные) и по

содержанию (диаграммы сравнения, структурные,

динамические, графики связи, графики контроля и т. д.).

30

31. Графический способ

требования, которые должны соблюдаться припостроении графиков:

31

выразительность и контрастность рисунка;

выбор соответствующего масштаба, который бы

обеспечивал наглядность и не усложнял чтение

графика;

эстетическая сторона, т. е. по возможности график

должен быть простым и эстетичным.

32. Графический способ Пример

Графический способ32

Пример

33. Графический способ Пример

Графический способ33

Пример

34. Табличный способ.

Как правило, результаты финансового анализа излагаются ввиде таблиц, поскольку это наиболее удобная для восприятия

форма

представления

аналитической

информации

о

финансовых результатах и финансовом состоянии организации

при помощи цифр, расположенных в определенном порядке.

34

35. Табличный способ.

Аналитическую таблицу можно определить как системумыслей, суждений, выраженных языком цифр. Она

значительно выразительнее и нагляднее словесного текста и

занимает существенно меньше места на бумаге по сравнению с

ним. Кроме того, табличный материал дает возможность

охватить аналитические данные в целом как единую систему,

значительно облегчает выявление связи между изучаемыми

показателями, в результате чего достижение познавательного

эффекта значительно ускоряется.

35

36. Табличный способ.

В процессе выполнения финансового анализа деятельности организацииприменяются аналитические таблицы, которые отражают:

порядок расчета показателей;

динамику изучаемых показателей;

структурные изменения в составе показателей;

взаимосвязь показателей по различным признакам;

результаты расчета влияния факторов на уровень исследуемого по

казателя;

методику подсчета резервов;

сводные результаты анализа.

36

37. Табличный способ. Пример

Анализ прибыли (убытка от продаж)Показатели

Выручка

Себестоимость продаж

Управленческие расходы

Прибыль (убыток) от продаж

(стр 1- стр 2 - стр 3)

37

Прошлый период

Отчетный период

Изменение

Сумма,ты

с.руб.

Сумма,ты

с.руб.

Сумма,ты

с.руб.

Удельны

й вес, %

100

Удельный

вес, %

100

Темп

роста,

%

Удельн

ый вес,

%

Темп

прир

оста,

%

38. Табличный способ. Пример

В ходе анализа структуры за 100 % берется выручка какнаибольший положительный показатель.

По итогам аналитических расчетов делается вывод о

влиянии на отклонение прибыли (убытка) от продаж

каждого из элементов, определяющих ее формирование:

выручки, себестоимости продаж, управленческих расходов,

которые рассматриваются как факторы прибыли от продаж.

38

39. Балансовый способ

Служит для отражения соотношений, пропорций двухгрупп взаимосвязанных и уравновешенных экономических

показателей, итоги которых должны быть тождественными. В

финансовом анализе он может использоваться при оценке

обеспеченности организации финансовыми ресурсами, а также

при анализе полноты их использования.

39

40. Балансовый способ

Применяется при построении детерминированныхаддитивных факторных моделей, для определения

величины влияния отдельных факторов на прирост

результативного показателя, а также как средство

проверки правильности расчетов при выполнении

факторного анализа.

На промышленных предприятиях с помощью этого

метода анализируется использование рабочего времени,

парка оборудования, движения сырья, полуфабрикатов,

готовой продукции, а также финансовое положение.

40

41. Балансовый способ Пример

Формула товарного баланса выглядит следующим образом:Nзап./+ NП = NР+ Nвыб + Nзап//

где Nзап./ – запас товаров на начало отчетного периода;

NП – поступление товаров;

NР – реализация товаров;

Nвыб – прочее выбытие товаров (естественное, уценка и т.д.);

Nзап// – запас товаров на конец отчетного периода.

41

42. Балансовый способ Пример

можно определить любой неизвестный элемент зависимости:Nзап./= NР+ Nвыб + Nзап//- NП,

NП = NР+ Nвыб + Nзап//- Nзап./,

NР = Nзап./+ NП - Nвыб - Nзап//

,

Nзап// = Nзап./+ NП – NР - Nвыб,

Nвыб = Nзап./+ NП – NР - Nзап//.

42

43. Балансовый способ Пример

Балансовый способАлгебраические слагаемые,

повлиявшие на сумму

реализации товаров

Запас

1.

товаров

отчетного периода

на

товаров

отчетного периода

Отклонение

8800

+200

9860

12200

+2340

Nвыб

540

610

+70

конец

7600

8400

+800

NР

10320

11990

+1670

на

Nзап//

5. Объем реализации товаров

43

Фактически

8600

NП

3.Прочее выбытие товаров

Запас

План

Nзап./

2. Поступление товаров

4.

начало

Пример

44. Способ цепных подстановок

Используетсядля

исчисления

влияния

отдельных

факторов

на

отклонение

определяемого ими результативного показателя в

том случае, если между ними имеется строгая

функциональная

зависимость

(аддитивная,

мультипликативная, кратная, смешанная).

44

45. Способ цепных подстановок

Методика расчета состоит в последовательнойзамене базисной величины одного из факторов

фактической величиной. При этом все остальные

факторы остаются неизменными. Следовательно,

каждая подстановка связана с отдельным расчетом,

число которых на единицу превышает число факторов в

формуле (модели). Степень влияния того или иного

фактора на отклонение результативного показателя

определяется вычитанием из каждой последующей

подстановки предыдущей.

45

46. Способ цепных подстановок Пример

На объем выпуска продукции (П) оказывают влияние факторы:Первого уровня подчинения (ранга):

• Средняя численность рабочих (Р);

• Средняя выработка на одного рабочего за период (А);

Второго уровня подчинения (ранга):

• Среднее число дней, отработанных одним рабочим за период (Д);

• Среднедневная выработка (Б);

Третьего уровня подчинения (ранга):

• Средняя продолжительность рабочего дня (Ч);

• Среднечасовая выработка рабочего (В).

46

47. Способ цепных подстановок Пример

В зависимости от решаемой задачи взаимосвязь трудовых показателейс выпуском продукции можно представить в виде в виде различных

мультипликативных моделей:

- двухфакторной П = Р • А;

- трехфакторной П = Р • Д • Б ;

- четырехфакторной П = Р • Д • Ч • В.

47

48. Способ цепных подстановок Пример

Последовательность размещения факторов в каждой модели обусловленатем, что численность рабочих - это основной фактор, его уровень не зависит

от остальных.

Детализируют этот фактор показатели использования трудовых

ресурсов: количество отработанных дней (фактор второго уровня

подчинения), продолжительность рабочего дня и среднечасовая выработка

рабочего (факторы третьего уровня подчинения).

Факторы второго и третьего уровней подчинения располагаются именно

в приведенной в экономических моделях очередности, потому что

среднедневная выработка характеризует «качество» каждого отработанного

рабочим дня, а среднечасовая выработка характеризует «качество» каждого

отработанного рабочим часа.

48

49. Способ цепных подстановок Пример

Рассмотрим методику анализа на четырехфакторной мультипликативноймодели: П = Р • Д • Ч • В. Результативный показатель - выпуск продукции

за год - зависит от четырех факторов:

1. Средней численности рабочих;

2. Среднего числа дней, отработанных одним рабочим за год;

3. Средней продолжительности рабочего дня;

4. Среднечасовой выработки рабочего.

49

50. Способ цепных подстановок Пример

Способ цепных подстановокПоказатель

Пример

Влияющие факторы

Средняя

численно

сть

рабочих

(Р), чел.

Объем

выпуска

Среднее

Средняя

Среднечас продукции

число дней, продолжите овая

за год

отработанн льность

выработка (П),тыс.

ых одним

рабочего

рабочего

руб.

рабочим за

период (Д)

дня (Ч), ч.

(В), руб.

Базисный

40

200

8,0

100

6400

Отчетный

50

210

7,8

110

9009

50

51. Способ цепных подстановок Пример

Расчеты выполняются в следующей последовательности:1. Общий прирост продукции в отчетном году по сравнению с базисным за

счет воздействия всех факторов составил:

∆П = Р 1 • Д 1 •Ч 1 •В 1 - Р о • Д о • Ч 0 • В 0 = 50 • 210 • 7,8 • 110 40 • 200 • 8,0 • 100 = 9009 тыс. руб. - 6400 тыс. руб. = +2609 тыс. руб.

51

52. Способ цепных подстановок Пример

2. Первая подстановка: влияние изменения численности рабочих∆П р = Р 1 • Д о • Ч о •В о - Р о • Д о • Ч 0 • В 0 = 50 • 200 • 8,0 • 100 - 40 • 200 • 8,0 • 100

= 8000 тыс. руб. - 6400 тыс. руб. = +1600 тыс. руб.

52

53. Способ цепных подстановок Пример

3. Вторая подстановка: влияние изменения числа дней, отработанных всреднем каждым рабочим за период,

∆П д = Р 1 • Д 1 •Ч о •В о - Р 1 • Д о • Ч 0 • В 0 = 50 • 210 • 8,0 • 100 - 50 • 200 • 8,0

100 = 8400 тыс. руб. - 8000 тыс. руб. = +400 тыс. руб.

53

54. Способ цепных подстановок Пример

4. Третья подстановка: влияние изменения средней продолжительностирабочего дня

∆П ч = Р 1 • Д 1 •Ч 1 •В о - Р 1 • Д 1 • Ч 0 • В 0 = 50 • 210 • 7,8 • 100 50 • 210 • 8,0 • 100 = 8190 тыс. руб.- 8400 тыс. руб. = - 210 тыс. руб.

54

55. Способ цепных подстановок Пример

5.Четвертая подстановка: влияние изменения среднечасовой выработкирабочего

∆П в = Р 1 • Д 1 •Ч 1 •В 1 - Р 1 • Д 1 • Ч 1 • В 0 = 50 • 210 • 7,8 • 110 50 • 210 • 7,8 • 100 = 9009 тыс. руб. - 8190 тыс. руб. = +819 тыс. руб.

Расчеты методом цепных подстановок часто выполняют в таблице

55

56. Способ цепных подстановок Пример Расчет влияния трудовых факторов на выпуск продукции

ПоказательВлияющие факторы

Объем

выпуска

продукции за

год (П),тыс.

руб.

Изменение

выпуска

продукции

(∆П)

+ 2609

Средняя

численност

ь рабочих

(Р), чел.

Среднее

число дней,

отработанны

х одним

рабочим за

период (Д)

Средняя

продолжитель

ность рабочего

дня (Ч), ч.

Среднечасовая

выработка

рабочего (В),

руб.

Базисный

40

200

8

100

6400

Отчетный

50

210

7,8

110

9009

Подстановка факторов

Средняя численность

рабочих (Р), чел

50

200

8,0

100

8000

+1600

Среднее число дней,

отработанных одним

рабочим за период (Д)

50

210

8,0

100

8400

+400

Средняя

продолжительность

рабочего дня (Ч), ч.

50

210

7,8

100

8190

- 210

Среднечасовая

выработка рабочего

56

(В), руб

50

210

7,8

110

9009

+819

57. Способ цепных подстановок Пример

После определения размеров влияния факторов обязательно выполняетсяпроверка: алгебраическая сумма размеров влияния всех факторов

должна совпадать с общим изменением результативного показателя.

В нашем примере проверка выполняется следующим способом:

(+1600)+(+400)+(-210)+(+819)=+2609

57

58. Способ цепных подстановок Пример

Заключительным этапом является формулировка выводов порезультатам анализа.

Здесь следует не комментировать результаты каждого расчета, а

сделать квалифицированный вывод. Анализ (разложение) требует

синтеза, поскольку без него полученные в анализе отдельные

сведения могут остаться неиспользованными в процессе познания.

Формулируя выводы, следует помнить, что экономисты в своих

обобщениях используют допущение «при прочих равных

условиях».

58

59. Способ цепных подстановок ВЫВОД

По результатам расчетов в нашем примере можно сделать следующийвывод.

Несмотря на снижение средней продолжительности рабочего дня,

выпуск продукции увеличился на 2609 тыс. руб. Это объясняется в основном

увеличением средней численности рабочих. Причем каждый рабочий

отработал в среднем на 10 дней больше, чем в сравниваемом периоде,

повысилась производительность труда.

Рекомендуется выяснить причины снижения средней продолжительности

рабочего дня.

59

60. Способ абсолютных разниц

Используется для целей выяснения степени воздействияотдельно взятых факторов на изменение (прирост)

анализируемого итогового показателя.

Величина такого воздействия выясняется путем умножения

абсолютного прироста конкретного фактора на базисную

величину тех факторов, которые находятся справа, и на

фактическую величину фактора, находящегося слева.

60

61. Способ абсолютных разниц

В рамках применения способа абсолютных разниц последовательно:-Выстраивают

показателя.

соответствующую

модель

анализируемого

итогового

-Выясняют абсолютное изменение каждого фактора (напр., фактического от

планового).

-Производят необходимые расчеты для определения степени воздействия

факторов на итоговый показатель (в зависимости от типа модели).

61

62. Способ абсолютных разниц

Способ абсолютных разниц называют упрощенным вариантом цепныхподстановок. Он также относительно прост в расчетах, но все же менее

многофункционален и ограничен в применении. Для него характерно:

-Использование по большей части в анализе хозяйственной деятельности

(АХД).

-Наибольшая отдача, эффективность применения при наличии абсолютных

отклонений по показателям в отправных данных.

Отличительной особенностью «абсолютных разниц» является возможность

их использования только в моделях мультипликативных и смешанных типов

62

63. Способ абсолютных разниц Пример

Рассмотрим применение этого способа элиминирования на предыдущемпримере.

Определим влияние трудовых факторов на выпуск продукции методом

абсолютных разниц. Для этого используем ту же мультипликативную модель

(П = Р • Д • Ч • В ) и исходную информацию

63

64. Способ абсолютных разниц Пример

Способ абсолютных разниц.

64

Пример

65. Способ абсолютных разниц Пример

∆П = Р 1 • Д 1 •Ч 1 •В 1 - Р о • Д о • Ч 0 • В 0 = 50 • 210 • 7,8 • 110 40 • 200 • 8,0 • 100 = 9009 тыс. руб. - 6400 тыс. руб. = +2609 тыс. руб.Выпуск продукции увеличился по сравнению с базовым периодом на

2609 тыс. руб. Это произошло под влиянием ряда факторов:

1 .Влияние изменения численности рабочих

∆П р = (Р 1 - Р о) • Д о • Ч 0 • В 0 =(50 - 40) • 200 • 8,0 • 100 = +1600тыс.руб.

65

66. Способ абсолютных разниц Пример

2.Влияние изменения числа дней, отработанных в среднем каждым рабочимза период,

∆П д = Р 1 • (Д 1 -Д о)• Ч 0 • В 0 = 50 • (210 - 200) • 8,0 • 100 = +400тыс.руб.

66

67. Способ абсолютных разниц Пример

3. Влияние изменения средней продолжительности рабочего дня∆П ч = Р 1 • Д 1 • (Ч 1 - Ч 0 )• В 0 = 50 • 210 • (7,8 - 8,0) • 100 = -210 тыс. руб.

67

68. Способ абсолютных разниц Пример

4.Влияние изменения среднечасовой выработки рабочего∆П в = Р 1 • Д 1 •Ч 1 • (В 1 - В 0) = 50 • 210 • 7,8 •(110 -100) = +819 тыс. руб.

68

69. Способ абсолютных разниц

После расчетов обязательно должна быть выполнена проверка:алгебраическая сумма изменений результативного показателя за счет

влияющих факторов должна быть равна общему отклонению

результативного показателя.

В нашем примере проверка выполняется следующим способом:

(+1600)+(+400)+(-210)+(+819)=+2609

Только после проверки анализируются полученные результаты.

69

70. Способ абсолютных разниц

По результатам расчетов в нашем примере можно сделать следующийвывод.

Несмотря на снижение средней продолжительности рабочего дня,

выпуск продукции увеличился на 2609 тыс. руб. Это объясняется в основном

увеличением средней численности рабочих. Причем каждый рабочий

отработал в среднем на 10 дней больше, чем в сравниваемом периоде,

повысилась производительность труда.

Рекомендуется выяснить причины снижения средней продолжительности

рабочего дня.

70

71. Моделей детерминированного (причинно-следственного) анализа:

Процесспостроения

зависимостей

называется

экономического явления.

аналитического

выражения

процессом

моделирования

При проведении факторного анализа требуется установление

взаимосвязи между факторами и результативными показателями,

для этого исключительно важно построение экономически

обоснованной модели, так как неправильно построенная модель

приведет к ошибочным результатам.

71

72. Моделей детерминированного (причинно-следственного) анализа:

Существуютчетыре

типа

моделей

детерминированного (причинно-следственного) анализа:

-аддитивная модель

-мультипликативная модель

-кратная модель

-комбинированная модель

72

73. Моделей детерминированного (причинно-следственного) анализа:

- аддитивная модель, в которую факторы входят в виде алгебраическойсуммы:

n

y xi x1 x2 ... xn ;

i 1

73

74. Моделей детерминированного (причинно-следственного) анализа:

- мультипликативная модель, то есть модель, в которую факторы входятв виде произведения:

y x1 x2 ...xn ;

74

75. Моделей детерминированного (причинно-следственного) анализа:

- кратная модель, то есть модель, представляющая собой отношениефакторов:

y

75

x1

;

x2

76. Моделей детерминированного (причинно-следственного) анализа:

-комбинированная модель, то есть модель, в которую факторы входят в

различных комбинациях:

y

76

x1 x2

;

x3

y

x1

x2 x3

y

x1 x2

x3

y ( x1 x2 ) x3