Финансы

ФинансыПохожие презентации:

. Выпускная работа")

Методология проведения государственного аудита на примере частного сельскохозяйственного предприятия «Украина»

1.

МИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯРОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ

УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

Херсонский технический университет

Выпускная квалификационная работа

(магистерская диссертация)

Тема: «Методология проведения государственного

аудита на примере частного

сельскохозяйственного предприятия «Украина»

Выполнила: студентка группы 3зГАм

Татанова Екатерина Юрьевна

Руководитель: к.э.н., доцент,

Скоробогатова Виктория Викторовна

Геническ 2024

2.

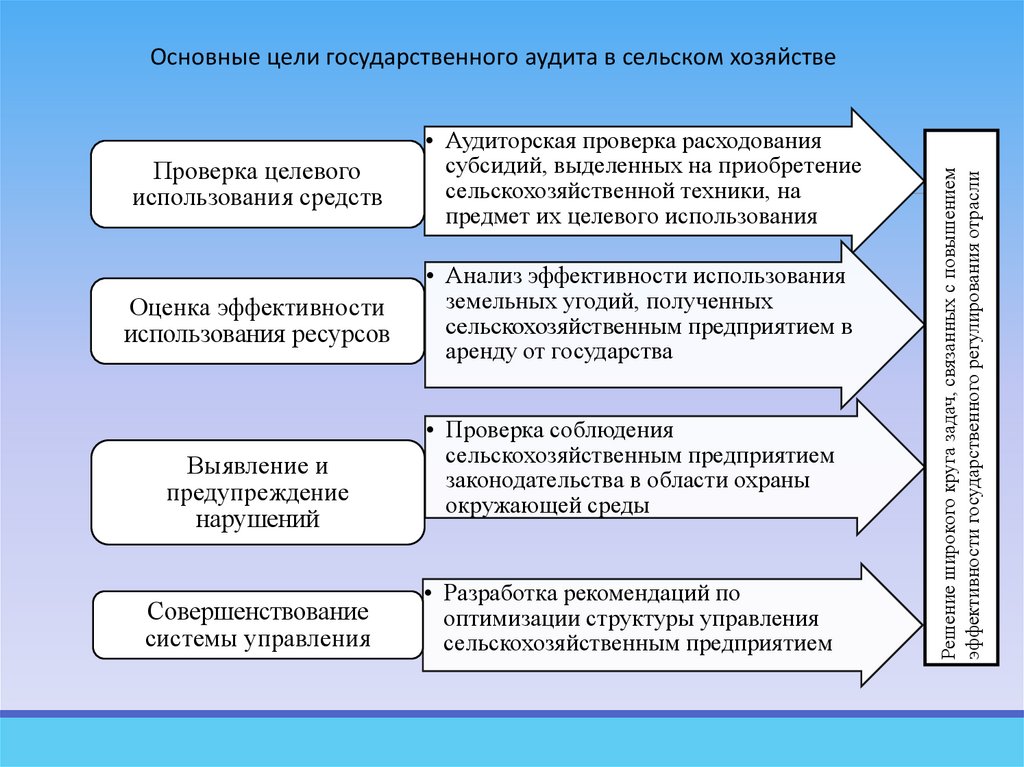

Проверка целевогоиспользования средств

• Аудиторская проверка расходования

субсидий, выделенных на приобретение

сельскохозяйственной техники, на

предмет их целевого использования

Оценка эффективности

использования ресурсов

• Анализ эффективности использования

земельных угодий, полученных

сельскохозяйственным предприятием в

аренду от государства

Выявление и

предупреждение

нарушений

Совершенствование

системы управления

• Проверка соблюдения

сельскохозяйственным предприятием

законодательства в области охраны

окружающей среды

• Разработка рекомендаций по

оптимизации структуры управления

сельскохозяйственным предприятием

Решение широкого круга задач, связанных с повышением

эффективности государственного регулирования отрасли

Основные цели государственного аудита в сельском хозяйстве

3.

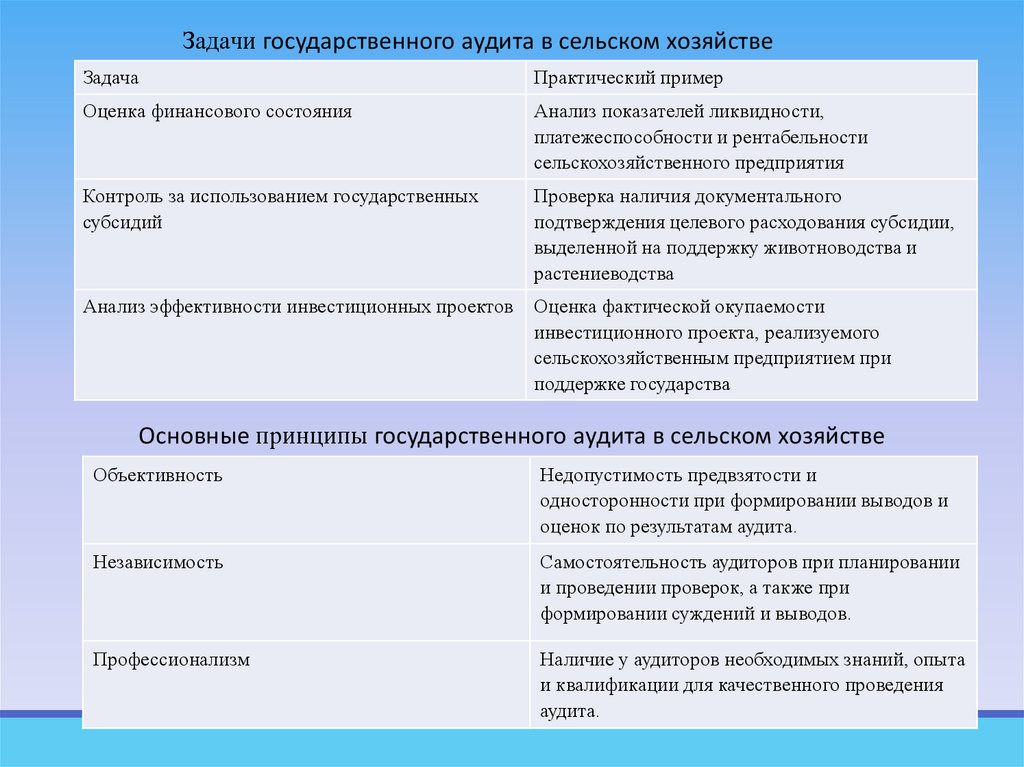

Задачи государственного аудита в сельском хозяйствеЗадача

Практический пример

Оценка финансового состояния

Анализ показателей ликвидности,

платежеспособности и рентабельности

сельскохозяйственного предприятия

Контроль за использованием государственных

субсидий

Проверка наличия документального

подтверждения целевого расходования субсидии,

выделенной на поддержку животноводства и

растениеводства

Анализ эффективности инвестиционных проектов

Оценка фактической окупаемости

инвестиционного проекта, реализуемого

сельскохозяйственным предприятием при

поддержке государства

Основные принципы государственного аудита в сельском хозяйстве

Объективность

Недопустимость предвзятости и

односторонности при формировании выводов и

оценок по результатам аудита.

Независимость

Самостоятельность аудиторов при планировании

и проведении проверок, а также при

формировании суждений и выводов.

Профессионализм

Наличие у аудиторов необходимых знаний, опыта

и квалификации для качественного проведения

аудита.

4.

Проблемы правового регулирования государственногоаудита в сельском хозяйстве и пути их решения

Несовершенство

системы внутреннего

контроля в

сельскохозяйственны

х организациях.

• Разработка и внедрение

типовых рекомендаций по

организации и

совершенствованию систем

внутреннего контроля в

сельхозпредприятиях с учетом

лучших российских и

международных практик.

Недостаточный

уровень

квалификации

аудиторов,

специализирующих

ся на аудите

сельскохозяйствен

ных организаций

• Создание системы

специализированной

подготовки и повышения

квалификации аудиторов в

области сельского хозяйства.

Недостаточная проработка

методик оценки эффективности

использования государственной

поддержки в сельском

хозяйстве.

• Разработка и закрепление на

нормативном уровне

специальных методик оценки,

учитывающих специфику

сельскохозяйственного

производства.

5.

Методы сбора аудиторской информации в сельскомхозяйстве

Метод

Описание

Практический пример

Документальный анализ

Изучение документов

проверяемого субъекта, в том

числе бухгалтерской (финансовой)

отчетности, первичных учетных

документов, внутренней

нормативной документации.

Аудитор изучает договоры на

поставку сельскохозяйственной

продукции, чтобы проверить

корректность отражения выручки в

бухгалтерском учете предприятия.

Интервьюирование

Проведение бесед с

руководителями и специалистами

сельхозпредприятия с целью

получения информации о его

деятельности, системе внутреннего

контроля, выявленных рисках и

проблемах.

Аудитор проводит собеседование с

главным бухгалтером

сельхозпредприятия с целью

получения разъяснений по

отдельным операциям,

отраженным в бухгалтерской

отчетности.

Наблюдение

Непосредственное наблюдение за

деятельностью

сельхозпредприятия, например, за

процессом производства, хранения

и отгрузки продукции, с целью

оценки эффективности

использования ресурсов.

Аудитор наблюдает за процессом

инвентаризации

сельскохозяйственных животных,

чтобы убедиться в ее

достоверности.

6.

Особенности применения аудиторских методик всельском хозяйстве

Аспекты специфики

Особенности применения

аудиторских методик

Практический пример

Обоснование

Сезонность

Необходимость учета сезонных

колебаний при анализе

финансовых показателей.

Проведение аудита в

межсезонный период для

получения более объективной

картины.

Анализ финансовой отчетности

сельскохозяйственного

предприятия должен учитывать,

что основная выручка поступает

в период уборки урожая.

Сезонность оказывает

существенное влияние на

финансовые показатели,

поэтому их необходимо

анализировать с учетом

специфики каждого периода.

Биологические риски

Оценка рисков, связанных с

заболеваниями животных и

растений, стихийными

бедствиями, влияющими на

урожайность и поголовье скота.

Использование

специализированных методов

оценки биологических активов.

Аудитор должен оценить риск

падежа скота от болезней и его

влияние на финансовую

устойчивость предприятия.

Биологические активы

подвержены специфическим

рискам, которые могут

существенно повлиять на

финансовое состояние

предприятия.

Длительный производственный

цикл

Применение методов оценки

эффективности долгосрочных

инвестиций. Учет

незавершенного производства

при оценке активов и

обязательств.

Оценка эффективности

инвестиционного проекта по

строительству тепличного

комплекса должна учитывать

длительный срок окупаемости.

Длительность

производственного цикла

требует особого подхода к

оценке эффективности

инвестиций и финансового

состояния предприятия.

Государственная поддержка

Проверка целевого

использования государственных

субсидий и дотаций. Анализ

соответствия деятельности

сельхозпредприятия условиям

получения государственной

поддержки.

Аудитор проверяет, были ли

использованы субсидии,

выделенные на приобретение

сельскохозяйственной техники,

строго по назначению.

Контроль за целевым

использованием

государственных средств

является важной задачей аудита

в сельском хозяйстве.

7.

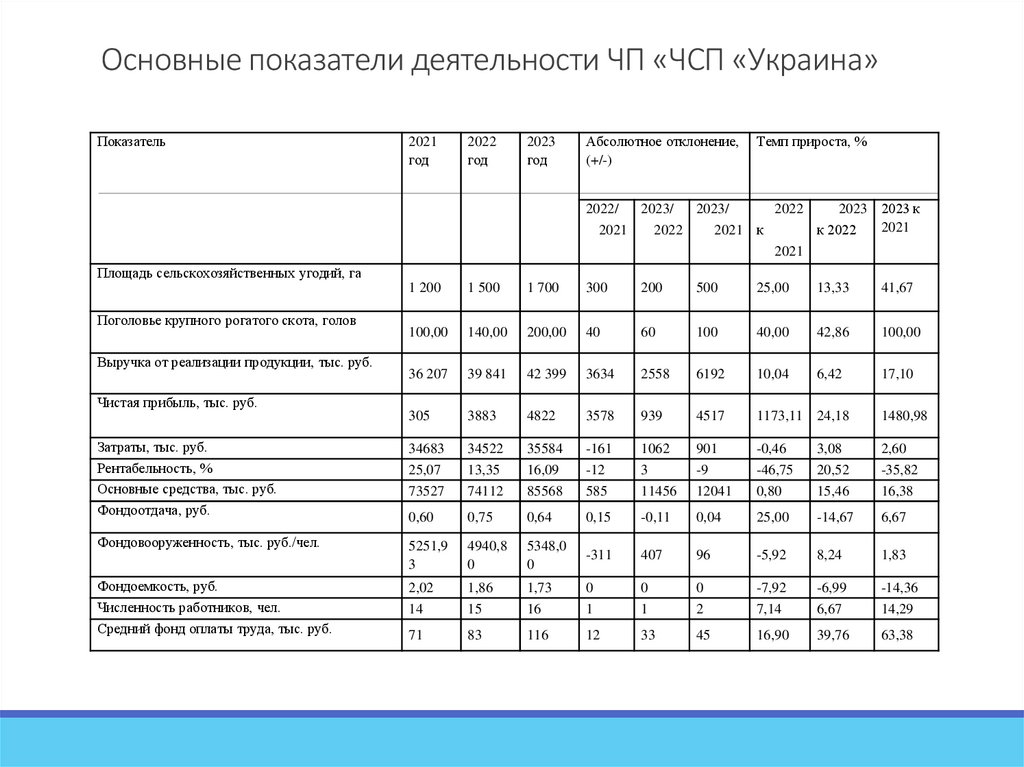

Основные показатели деятельности ЧП «ЧСП «Украина»Показатель

2021

год

2022

год

2023

год

Абсолютное отклонение,

(+/-)

Темп прироста, %

2022/

2023/

2023/

2022

2023 2023 к

2021

2021

2022

2021 к

к 2022

2021

Площадь сельскохозяйственных угодий, га

1 200

1 500

1 700

300

200

500

25,00

13,33

41,67

100,00

140,00

200,00

40

60

100

40,00

42,86

100,00

36 207

39 841

42 399

3634

2558

6192

10,04

6,42

17,10

305

3883

4822

3578

939

4517

1173,11 24,18

1480,98

Затраты, тыс. руб.

Рентабельность, %

Основные средства, тыс. руб.

Фондоотдача, руб.

34683

25,07

73527

34522

13,35

74112

35584

16,09

85568

-161

-12

585

1062

3

11456

901

-9

12041

-0,46

-46,75

0,80

3,08

20,52

15,46

2,60

-35,82

16,38

0,60

0,75

0,64

0,15

-0,11

0,04

25,00

-14,67

6,67

Фондовооруженность, тыс. руб./чел.

5251,9

3

4940,8

0

5348,0

0

-311

407

96

-5,92

8,24

1,83

2,02

14

1,86

15

1,73

16

0

1

0

1

0

2

-7,92

7,14

-6,99

6,67

-14,36

14,29

71

83

116

12

33

45

16,90

39,76

63,38

Поголовье крупного рогатого скота, голов

Выручка от реализации продукции, тыс. руб.

Чистая прибыль, тыс. руб.

Фондоемкость, руб.

Численность работников, чел.

Средний фонд оплаты труда, тыс. руб.

8.

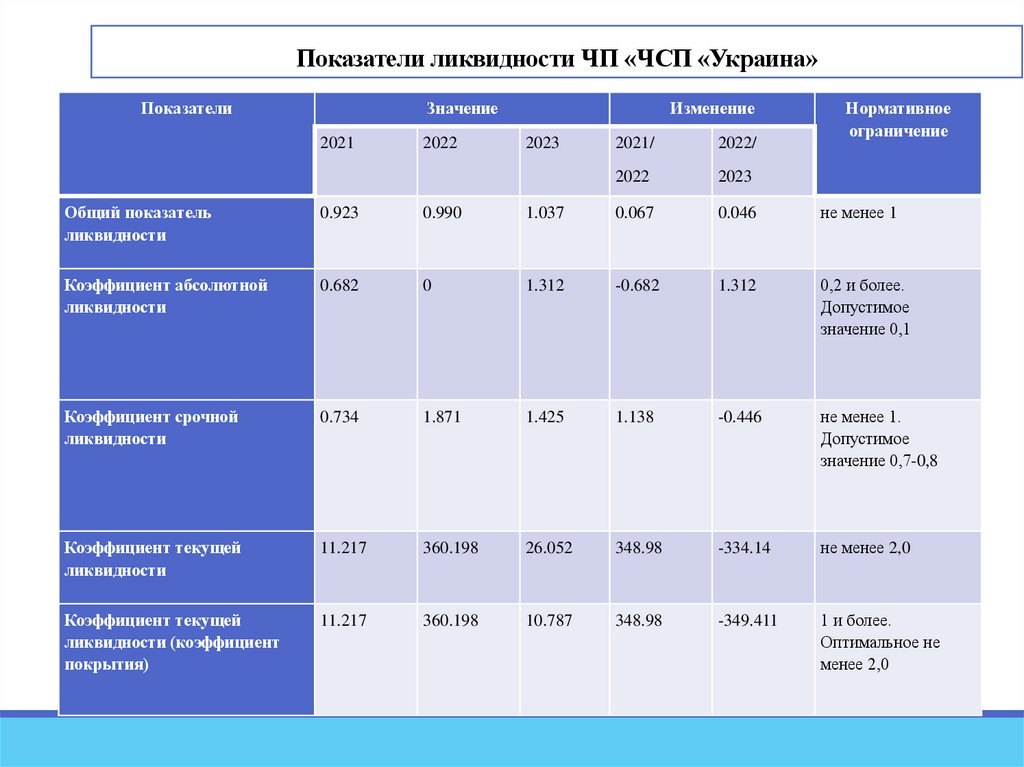

Показатели ликвидности ЧП «ЧСП «Украина»Показатели

Значение

2021

2022

Изменение

2023

2021/

2022/

2022

2023

Нормативное

ограничение

Общий показатель

ликвидности

0.923

0.990

1.037

0.067

0.046

не менее 1

Коэффициент абсолютной

ликвидности

0.682

0

1.312

-0.682

1.312

0,2 и более.

Допустимое

значение 0,1

Коэффициент срочной

ликвидности

0.734

1.871

1.425

1.138

-0.446

не менее 1.

Допустимое

значение 0,7-0,8

Коэффициент текущей

ликвидности

11.217

360.198

26.052

348.98

-334.14

не менее 2,0

Коэффициент текущей

ликвидности (коэффициент

покрытия)

11.217

360.198

10.787

348.98

-349.411

1 и более.

Оптимальное не

менее 2,0

9.

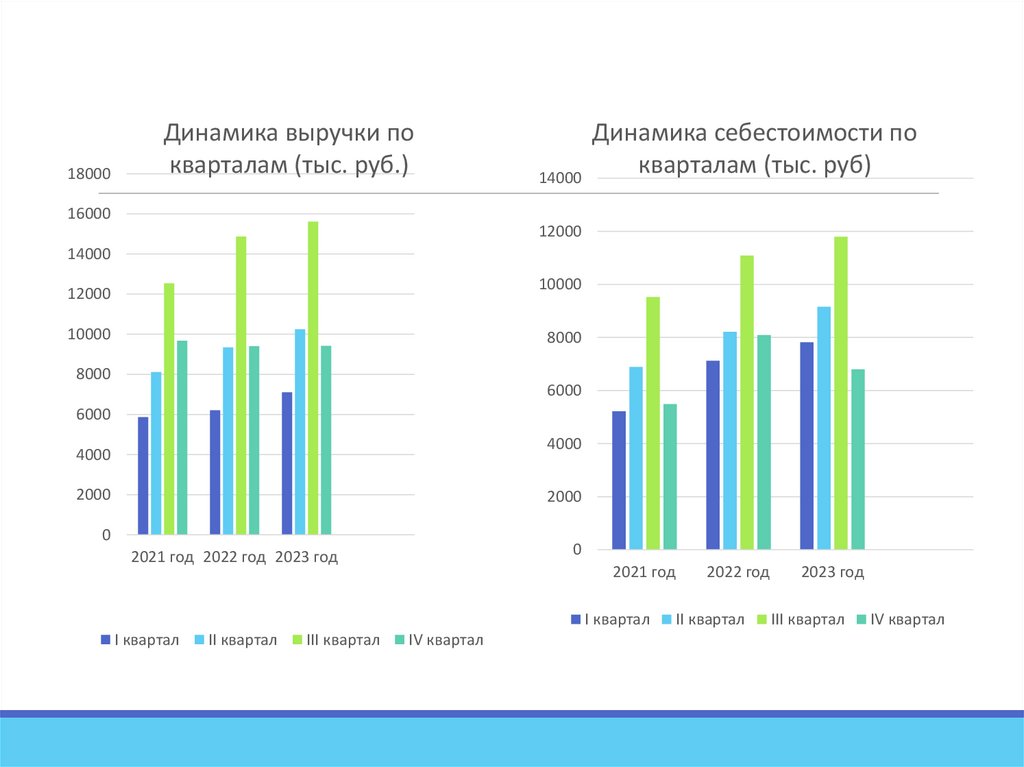

18000Динамика выручки по

кварталам (тыс. руб.)

Динамика себестоимости по

кварталам (тыс. руб)

14000

16000

12000

14000

10000

12000

10000

8000

8000

6000

6000

4000

4000

2000

2000

0

0

2021 год 2022 год 2023 год

2021 год

I квартал

I квартал

II квартал

III квартал

IV квартал

2022 год

II квартал

2023 год

III квартал

IV квартал

10.

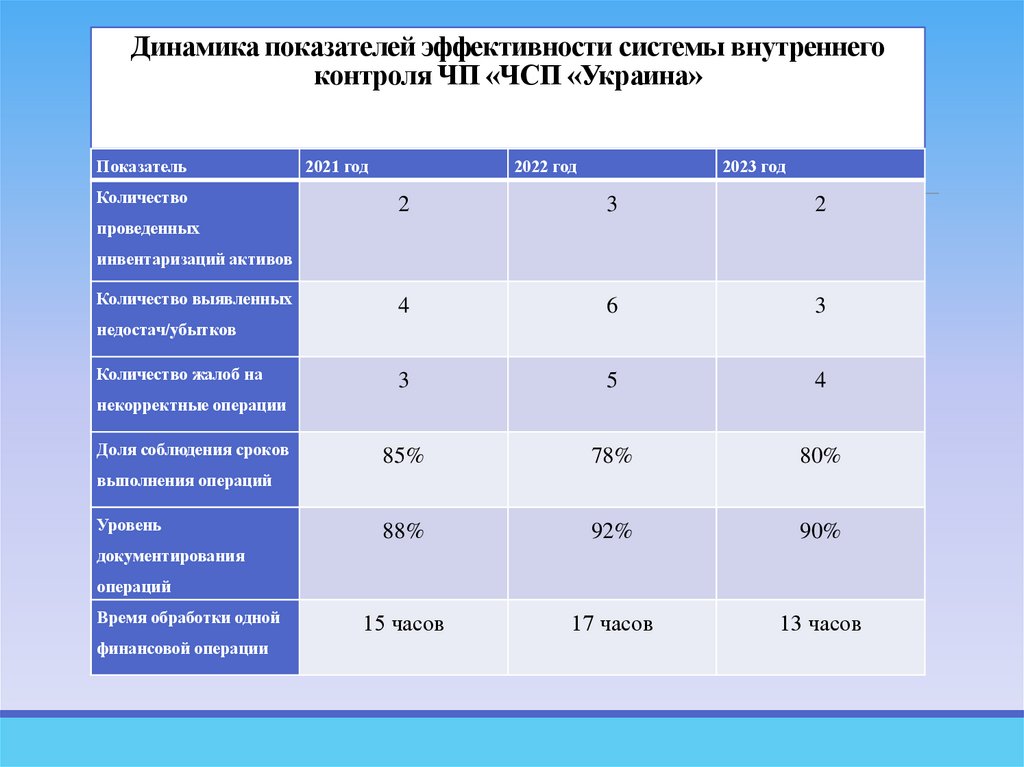

Динамика показателей эффективности системы внутреннегоконтроля ЧП «ЧСП «Украина»

Показатель

Количество

2021 год

2022 год

2023 год

2

3

2

4

6

3

3

5

4

85%

78%

80%

88%

92%

90%

15 часов

17 часов

13 часов

проведенных

инвентаризаций активов

Количество выявленных

недостач/убытков

Количество жалоб на

некорректные операции

Доля соблюдения сроков

выполнения операций

Уровень

документирования

операций

Время обработки одной

финансовой операции

11.

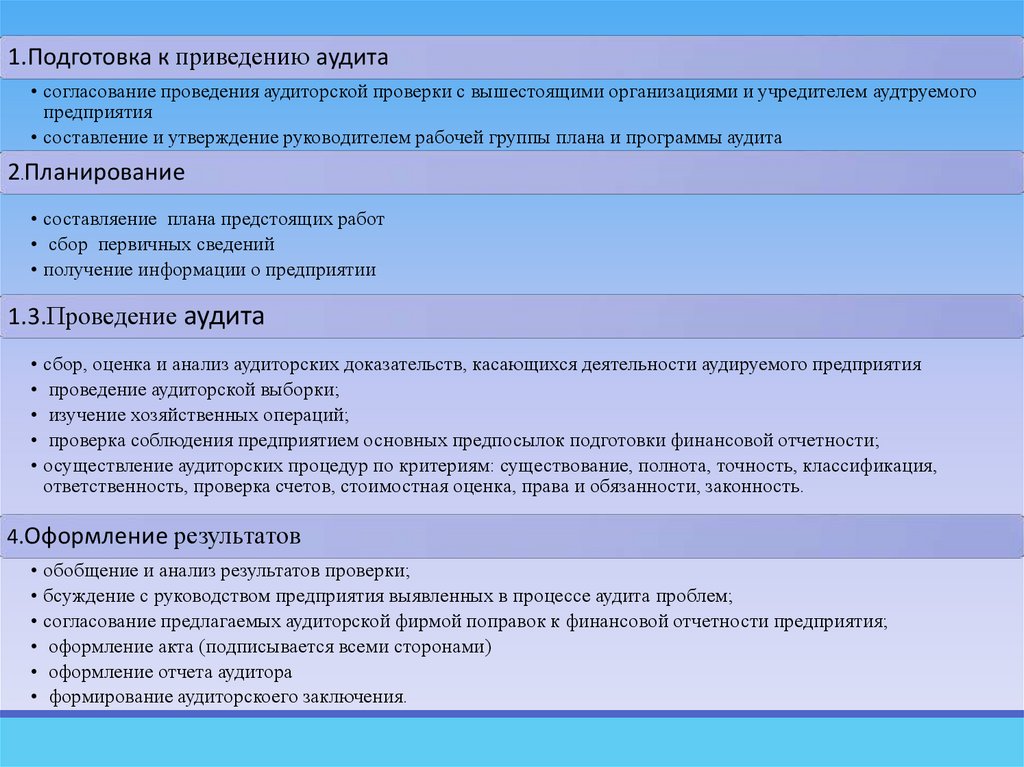

1.Подготовка к приведению аудита• согласование проведения аудиторской проверки с вышестоящими организациями и учредителем аудтруемого

предприятия

• составление и утверждение руководителем рабочей группы плана и программы аудита

2.Планирование

• составляение плана предстоящих работ

• сбор первичных сведений

• получение информации о предприятии

1.3.Проведение аудита

• сбор, оценка и анализ аудиторских доказательств, касающихся деятельности аудируемого предприятия

• проведение аудиторской выборки;

• изучение хозяйственных операций;

• проверка соблюдения предприятием основных предпосылок подготовки финансовой отчетности;

• осуществление аудиторских процедур по критериям: существование, полнота, точность, классификация,

ответственность, проверка счетов, стоимостная оценка, права и обязанности, законность.

4.Оформление результатов

• обобщение и анализ результатов проверки;

• бсуждение с руководством предприятия выявленных в процессе аудита проблем;

• согласование предлагаемых аудиторской фирмой поправок к финансовой отчетности предприятия;

• оформление акта (подписывается всеми сторонами)

• оформление отчета аудитора

• формирование аудиторскоего заключения.

12.

Всоответствии

сельскохозяйственные

с

требованиями

организации

обязаны

бухгалтерского

предоставлять

учета,

всестороннюю

информацию о полученных бюджетных средствах в следующих разделах своей

отчетности:

* Бухгалтерский баланс: Остаток бюджетных средств на конец отчетного

периода отражается по строке 1530 «Доходы будущих периодов».

*

Отчет

о

финансовых

результатах:

Суммы

бюджетных

средств,

признанные доходами отчетного периода, указываются по строке 2340 «Прочие

доходы».

* Пояснения к бухгалтерскому балансу и отчету о финансовых результатах:

В этих разделах необходимо предоставить детальное описание полученных

бюджетных средств за текущий и предшествующий годы, включая:

- источник финансирования (бюджеты различных уровней);

- цель использования средств (компенсация расходов по основным видам

деятельности, капитальные вложения и др.);

- разбивку по видам деятельности (растениеводство, животноводство и

др.).

* Отчет о средствах целевого финансирования (форма № 10-АПК). Данный

отчет,

являющийся

частью

годовой

бухгалтерской

подробную информацию о полученных субсидиях.

отчетности,

содержит

13.

Рекомендации по повышению квалификации персонала ЧП «ЧСП «Украина»Категория персонала

Направление обучения Форма обучения

Бухгалтерия

Изменения в налоговом Семинар

законодательстве

I квартал 2025

Снижение количества

ошибок в

документации,

связанных с

налогообложением

Электронный

документооборот

Вебинар

II квартал 2025

Ускорение обработки

документов, снижение

количества ошибок

Управление рисками

Тренинг

II квартал 2025

Повышение

эффективности

управления рисками на

уровне подразделений

Бережливое

производство

Семинар

III квартал 2025 Оптимизация бизнеспроцессов, снижение

издержек

Руководители

подразделений

Все сотрудники

Цифровая грамотность Онлайн-курс

Сроки проведения

Ожидаемый результат

В течение 2025 Повышение

эффективности работы с

цифровыми

технологиями

14.

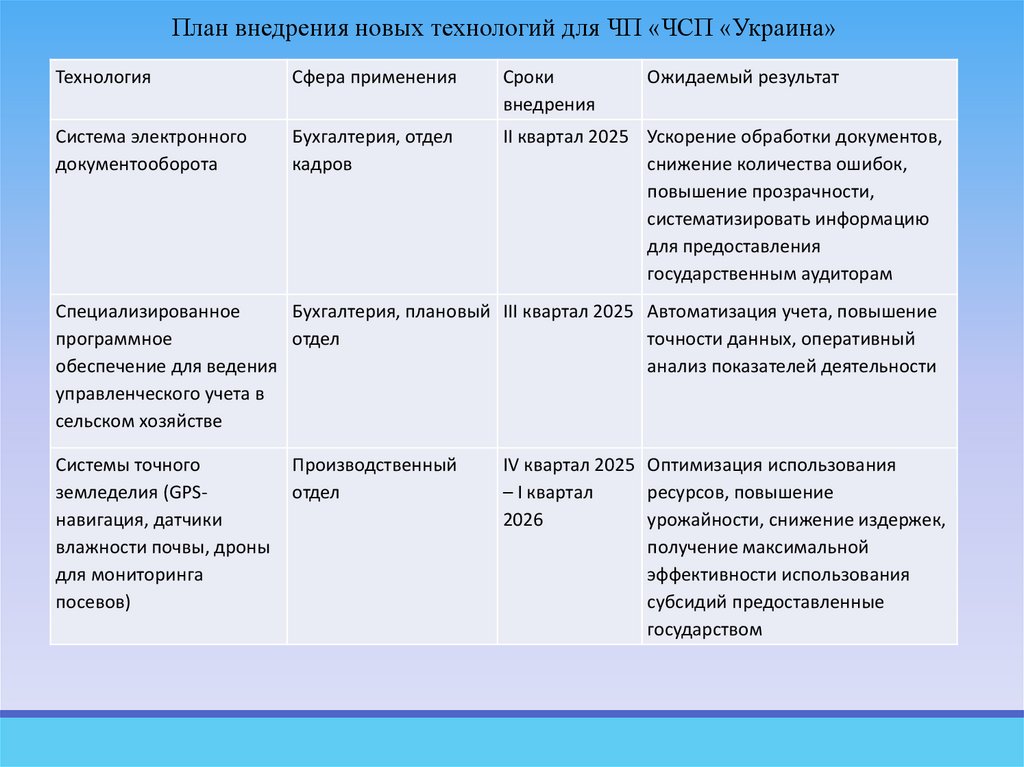

План внедрения новых технологий для ЧП «ЧСП «Украина»Технология

Сфера применения

Сроки

внедрения

Ожидаемый результат

Система электронного

документооборота

Бухгалтерия, отдел

кадров

II квартал 2025 Ускорение обработки документов,

снижение количества ошибок,

повышение прозрачности,

систематизировать информацию

для предоставления

государственным аудиторам

Специализированное

Бухгалтерия, плановый III квартал 2025 Автоматизация учета, повышение

программное

отдел

точности данных, оперативный

обеспечение для ведения

анализ показателей деятельности

управленческого учета в

сельском хозяйстве

Системы точного

земледелия (GPSнавигация, датчики

влажности почвы, дроны

для мониторинга

посевов)

Производственный

отдел

IV квартал 2025 Оптимизация использования

– I квартал

ресурсов, повышение

2026

урожайности, снижение издержек,

получение максимальной

эффективности использования

субсидий предоставленные

государством

15.

Рекомендации по повышению прозрачности деятельности ЧСП «Украина»Мероприятие

Разработка сайта предприятия и

размещение на сайте раздела

«Открытость и прозрачность» с

информацией о деятельности

предприятия, финансовой

отчетностью, результатами

аудиторских проверок

Сроки

II квартал 2025

Ответственный

Специалист по связям с

общественностью

Ожидаемый результат

Повышение доступности

информации о деятельности

предприятия

Создание отдела ответственного

за проведение аудиторских

проверок на предприятии

III квартал 2025

Директор

Повышение уровня

взаимодействия предприятия с

органами государственного аудита

Регулярное проведение дней

III квартал 2025

открытых дверей для

представителей общественности и

СМИ

Директор

Формирование позитивного

имиджа предприятия, укрепление

доверия

Организация обратной связи с

заинтересованными сторонами

через сайт предприятия,

электронную почту, телефон

I квартал 2025

Специалист по связям с

общественностью

Оперативное реагирование на

запросы и претензии

Участие в отраслевых

конференциях, семинарах,

круглых столах с целью обмена

опытом и лучшими практиками

В течение 2025 года

Руководители подразделений

Повышение уровня

компетентности

16.

Спасибо завнимание!