Финансы

ФинансыПохожие презентации:

Кредитный договор: проблемы правоприменительной практики

1.

Факультет: ЮриспруденцияВыпускная

квалификационная

работа

на тему

«Кредитный договор: проблемы

правоприменительной практики»

Обучающийся: Леднева Мария Юрьевна

Руководитель: Михайлов Максим Владимирович

2.

Актуальность темы исследованияНеобходимость

повышения

прозрачности и

доступности

информации о

кредитных продуктах;

защита прав потребителей и

применение адекватных мер

ответственности от

финансовых учреждений в

случае нарушения условий

кредитования;

адаптация

законодательства к

требованиям цифровой

экономики.

2

3.

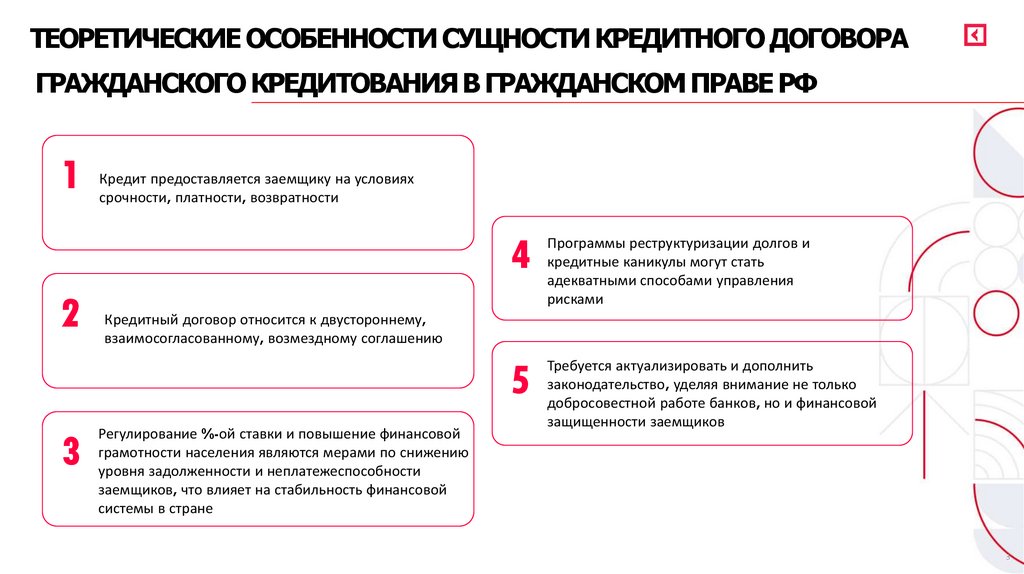

ТЕОРЕТИЧЕСКИЕ ОСОБЕННОСТИ СУЩНОСТИ КРЕДИТНОГО ДОГОВОРАГРАЖДАНСКОГО КРЕДИТОВАНИЯ В ГРАЖДАНСКОМ ПРАВЕ РФ

1

2

3

Кредит предоставляется заемщику на условиях

срочности, платности, возвратности

4

Программы реструктуризации долгов и

кредитные каникулы могут стать

адекватными способами управления

рисками

5

Требуется актуализировать и дополнить

законодательство, уделяя внимание не только

добросовестной работе банков, но и финансовой

защищенности заемщиков

Кредитный договор относится к двустороннему,

взаимосогласованному, возмездному соглашению

Регулирование %-ой ставки и повышение финансовой

грамотности населения являются мерами по снижению

уровня задолженности и неплатежеспособности

заемщиков, что влияет на стабильность финансовой

системы в стране

3

4.

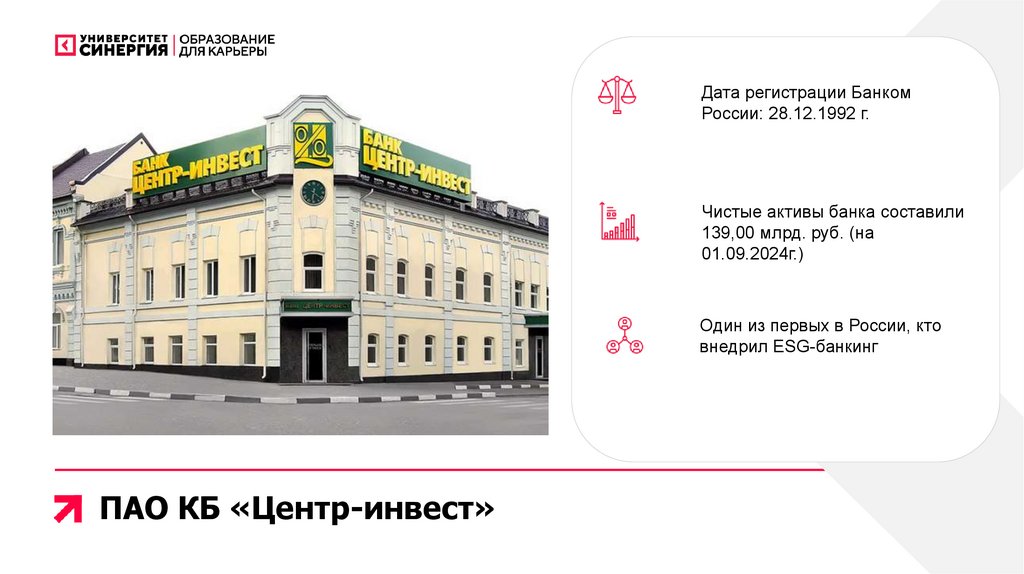

Дата регистрации БанкомРоссии: 28.12.1992 г.

Чистые активы банка составили

139,00 млрд. руб. (на

01.09.2024г.)

Один из первых в России, кто

внедрил ESG-банкинг

ПАО КБ «Центр-инвест»

5.

Основные показатели деятельностиПАО КБ «Центр-инвест»

Ликвидность является

важнейшим фактором,

который определяет

стабильность банка.

Уровень текущей

ликвидности удовлетворительно.

Объем активов,

приносящих доход банка

составляет 85.57% в

общем объеме активов, а

объем процентных

обязательств

составляет 81.92% в

общем объеме пассивов.

Объем доходных активов

примерно соответствует

среднему показателю по

крупным российским

банкам (84%).

Уровень просроченных

ссуд на последнюю

дату (01 .1 0.2024г.)

ниже среднего

показателя по

российским банкам

(около 4-5%).

5

6.

Перспективы модернизациисистемы кредитования

Цифровая

трансформация

Повышение уровня

защиты прав

потребителей

Индивидуализация

кредитных

предложений

Синергия с

государственными

системами

Увеличение

доступности кредитов

Развитие финансовых

технологий

Реформация

кредитной системы

2025

Эко-кредитование

Глобализация и

международное

взаимодействие

6

7.

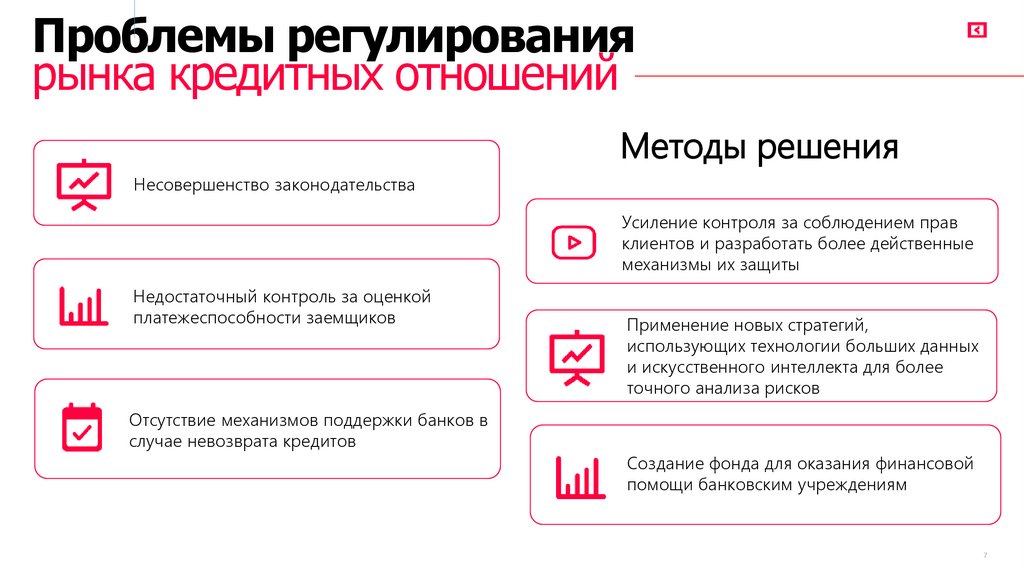

Проблемы регулированиярынка кредитных отношений

Методы решения

Несовершенство законодательства

Усиление контроля за соблюдением прав

клиентов и разработать более действенные

механизмы их защиты

Недостаточный контроль за оценкой

платежеспособности заемщиков

Применение новых стратегий,

использующих технологии больших данных

и искусственного интеллекта для более

точного анализа рисков

Отсутствие механизмов поддержки банков в

случае невозврата кредитов

Создание фонда для оказания финансовой

помощи банковским учреждениям

7