Финансы

ФинансыПохожие презентации:

Проблемы и перспективы развития ипотечного кредитования

1.

Федеральное государственное образовательное бюджетное учреждение высшего образования«ФИНАНСОВЫЙ УНИВЕРСИТЕТ ПРИ ПРАВИТЕЛЬСТВЕ РОССИЙСКОЙ ФЕДЕРАЦИИ»

(Финансовый университет)

Уральский филиал Финуниверситета

Кафедра «Экономика, финансы и управление»

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

на тему: «ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ИПОТЕЧНОГО

КРЕДИТОВАНИЯ (НА ПРИМЕРЕ ПАО КБ «УБРиР»)»

Выполнила: студентка гр. 401 – Янсарина Екатерина Андреевна

Руководитель: к.т.н., доцент кафедры Кетова Ирина Александровна

г. Челябинск

2021г.

2.

Актуальность темы исследованияВ настоящее время большой интерес для нашей страны

представляет ипотечное кредитование, главная цель

которого - формирование эффективно работающей

системы обеспечения доступным жильём российских

граждан со средними доходами, основанной на рыночных

принципах приобретения жилья за счёт собственных

средств граждан и долгосрочных ипотечных кредитов.

При остром недостатке источников финансирования

жилищного строительства потребность в жилье

возрастает и возникает потребность в долгосрочных

кредитах населению на жилищное строительство,

минимально подверженных воздействию инфляции и

максимально обеспеченных своевременным возвратом.

Именно этим требованиям отвечает ипотечный кредит,

обеспеченный залогом товарно-материальных ценностей.

Система ипотечного кредитования занимает уникальное

положение в национальной экономике.

2

3.

Цель:Разработка перспектив развития ипотечного кредитования в

банке

Задачи:

1) Изучить теоретические основы ипотечного кредитования в

России.

2) Проанализировать ипотечное кредитование в ПАО КБ

«УБРиР».

3) Рассмотреть проблемы и перспективы ипотечного

кредитования в ПАО КБ «УБРиР».

Объект:

ПАО КБ «УБРиР»

Предмет:

Проблемы и перспективы развития ипотечного кредитования

ПАО КБ «УБРиР»

3

4.

Характеристика объекта исследованияГод основания:

1990 год

Рейтинг:

В октябре 2021 года по данным международного рейтингового

агентства Standard & Poor’s долгосрочный кредитный рейтинг

ПАО "Уральский банк реконструкции и развития" повышен с

«В-» до «В», краткосрочный рейтинг "В" подтверждён, прогноз

— «стабильный».

Достижения:

• ТОП-30 крупнейших российских банков по версии ЦБ РФ;

•ТОП-30 крупнейших российских банков по величине активов по

версии «Интерфакс-ЦЭА» и Аналитического центр «Эксперт»;

•ТОП-100 самых надежных кредитных учреждений России по

версии Forbes;

•ТОП-5 кредитных организаций по цифровизации банковских

услуг по версии портала Banki.ru;

•Крупнейший банк Урала по величине активов и собственного

капитала.

4

5.

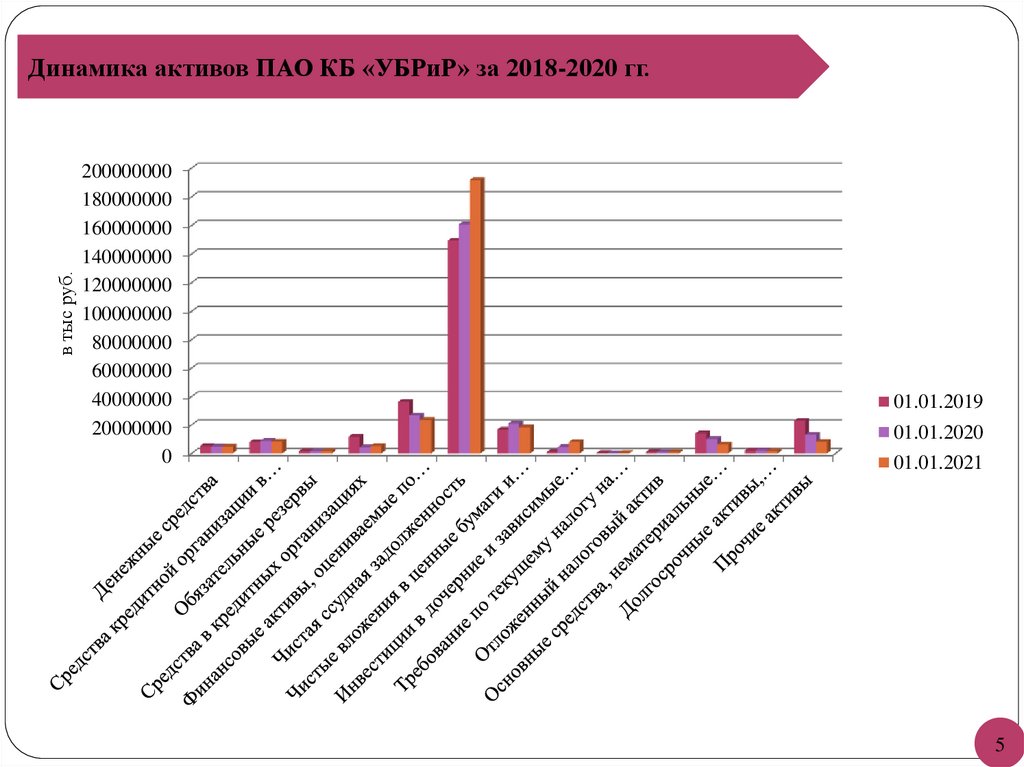

в тыс руб.Динамика активов ПАО КБ «УБРиР» за 2018-2020 гг.

200000000

180000000

160000000

140000000

120000000

100000000

80000000

60000000

40000000

20000000

0

01.01.2019

01.01.2020

01.01.2021

5

6.

Динамика пассивов ПАО КБ «УБРиР» за 2018-2020 гг.в тыс руб.

250 000 000,00

200 000 000,00

150 000 000,00

100 000 000,00

50 000 000,00

01.01.2019

01.01.2020

0,00

Средства

кредитных

организаций

Средства клиентов,

не являющихся

кредитными

организациями

Финансовые

обязательства,

оцениваемые по

справедливой

стоимости через

прибыль или

убыток

01.01.2021

6

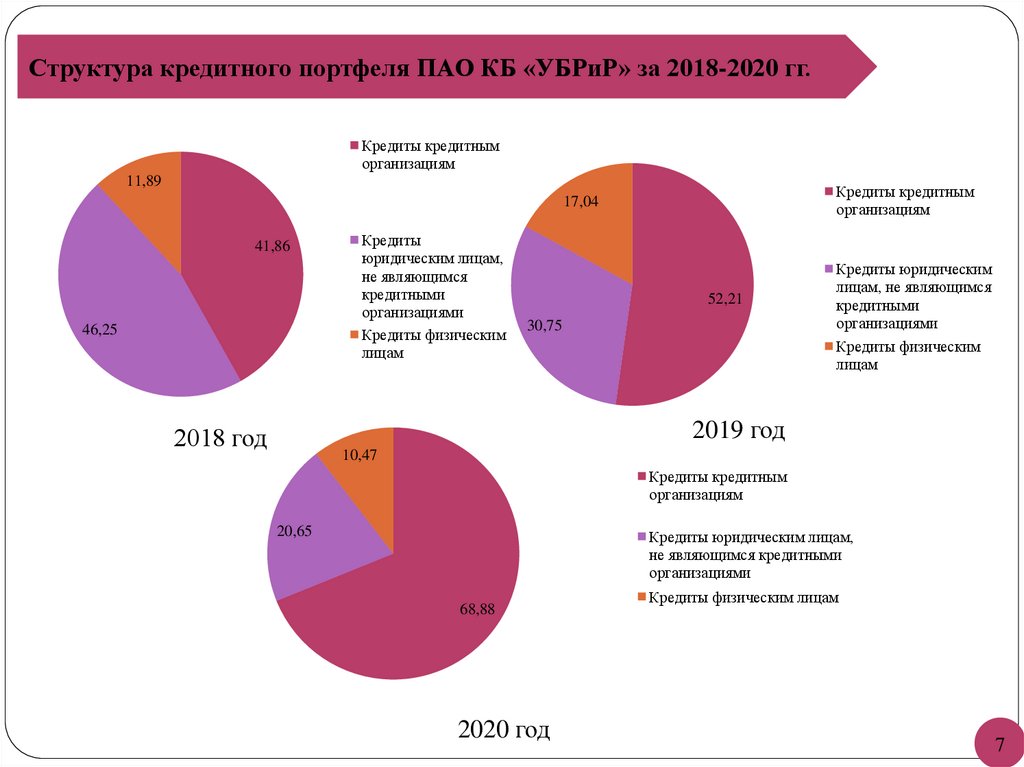

7.

Структура кредитного портфеля ПАО КБ «УБРиР» за 2018-2020 гг.Кредиты кредитным

организациям

11,89

Кредиты кредитным

организациям

17,04

41,86

46,25

Кредиты

юридическим лицам,

не являющимся

кредитными

организациями

Кредиты физическим

лицам

52,21

30,75

Кредиты юридическим

лицам, не являющимся

кредитными

организациями

Кредиты физическим

лицам

2019 год

2018 год

10,47

Кредиты кредитным

организациям

20,65

Кредиты юридическим лицам,

не являющимся кредитными

организациями

68,88

2020 год

Кредиты физическим лицам

7

8.

Динамика кредитного портфеля физических лиц ПАО КБ«УБРиР» за 2018-2020 гг., в млн руб.

Изменение

Темп роста, %

Наименование

01.01. 19

01.01.20

01.01. 21

1

Потребительски

е кредиты

Ипотечное

жилищное

кредитование

Автокредиты

2

3

4

5

6

7

8

9

10

15 551

21 665

16 443

6 114

-5 222

892

139,32

75,90

105,74

2 107

3 601

2 769

1 494

-831

662

170,90

76,91

131,44

20

14

12

-6

-2

-8

71,10

87,70

62,35

17 679

25 281

19 226

7 602

-6 055

1 546

143,00

76,05

108,75

ИТОГО

2018201920182018201920182019 гг. 2020 гг. 2020 гг. 2019 гг. 2020 гг. 2020 гг.

Структура кредитного портфеля физических лиц ПАО КБ

«УБРиР» за 2018-2020 гг., в %

Показатель

01.01.19

01.01.20

Отклонение

2018-2019 гг.

01.01.21

Отклонение

2019-2020 гг.

Отклонение

2018-2020 гг.

1

2

3

4

5

6

7

87,96

85,70

-2,26

85,53

-0,17

-2,43

11,92

14,24

2,32

14,41

0,17

2,49

0,12

100,00

0,06

100,00

-0,06

-

0,07

100,00

0,01

-

-0,05

-

Потребительские кредиты

Ипотечное

кредитование

Автокредиты

ИТОГО

жилищное

8

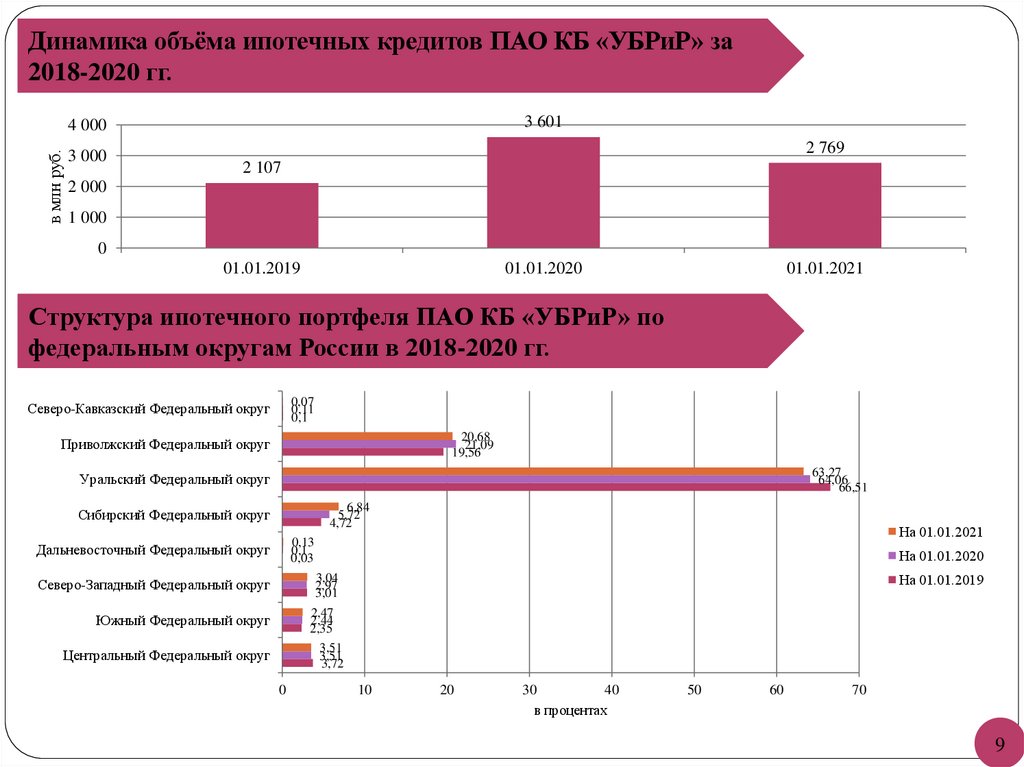

9.

Динамика объёма ипотечных кредитов ПАО КБ «УБРиР» за2018-2020 гг.

3 601

в млн руб.

4 000

3 000

2 769

2 107

2 000

1 000

0

01.01.2019

01.01.2020

01.01.2021

Структура ипотечного портфеля ПАО КБ «УБРиР» по

федеральным округам России в 2018-2020 гг.

0,07

0,11

0,1

Северо-Кавказский Федеральный округ

20,68

21,09

19,56

Приволжский Федеральный округ

63,27

64,06

66,51

Уральский Федеральный округ

6,84

5,72

4,72

Сибирский Федеральный округ

На 01.01.2021

0,13

0,1

0,03

Дальневосточный Федеральный округ

На 01.01.2020

На 01.01.2019

3,04

2,97

3,01

Северо-Западный Федеральный округ

2,47

2,44

2,35

Южный Федеральный округ

3,51

3,51

3,72

Центральный Федеральный округ

0

10

20

30

40

в процентах

50

60

70

9

10.

Динамика просроченной задолженности по ипотечным кредитам различнойстепени риска ПАО КБ «УБРиР» за 2018 – 2020 гг.

4 000,00

3 592,00

3 500,00

3 000,00

в млн руб.

2 500,00

2 763,00

2 102,00

Задолженность

2 000,00

Просроченная задолженность

1 500,00

1 000,00

500,00

5,00

9,00

6,00

01.01.2019

01.01.2020

01.01.2021

10

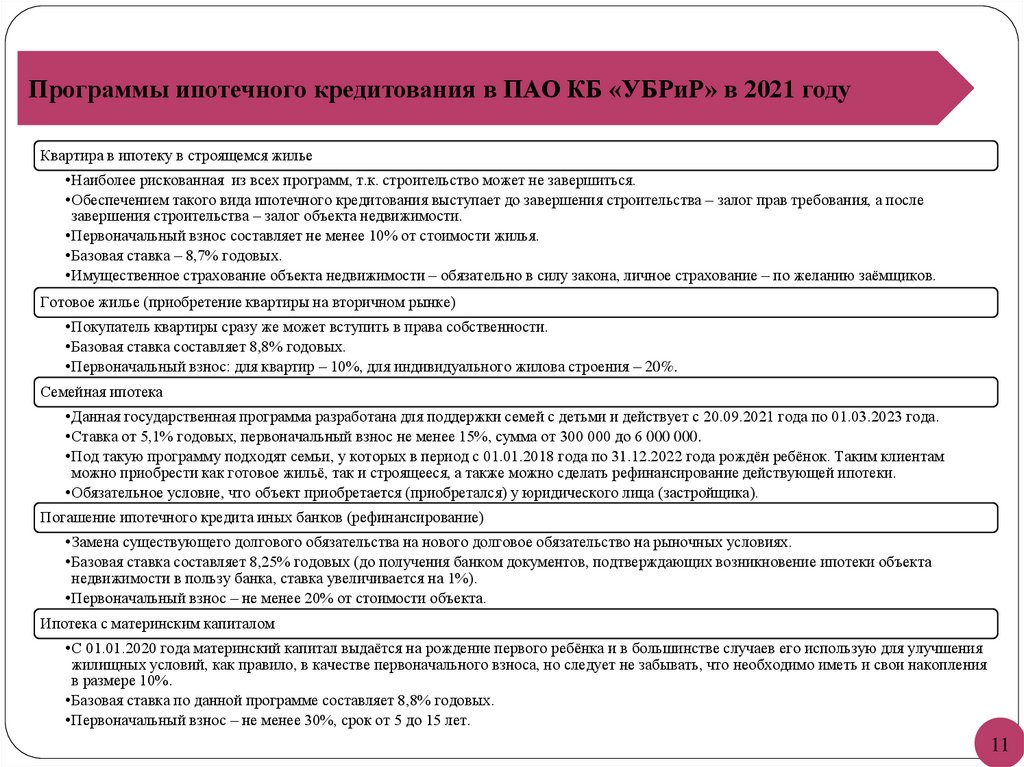

11.

Программы ипотечного кредитования в ПАО КБ «УБРиР» в 2021 годуКвартира в ипотеку в строящемся жилье

•Наиболее рискованная из всех программ, т.к. строительство может не завершиться.

•Обеспечением такого вида ипотечного кредитования выступает до завершения строительства – залог прав требования, а после

завершения строительства – залог объекта недвижимости.

•Первоначальный взнос составляет не менее 10% от стоимости жилья.

•Базовая ставка – 8,7% годовых.

•Имущественное страхование объекта недвижимости – обязательно в силу закона, личное страхование – по желанию заёмщиков.

Готовое жилье (приобретение квартиры на вторичном рынке)

•Покупатель квартиры сразу же может вступить в права собственности.

•Базовая ставка составляет 8,8% годовых.

•Первоначальный взнос: для квартир – 10%, для индивидуального жилова строения – 20%.

Семейная ипотека

•Данная государственная программа разработана для поддержки семей с детьми и действует с 20.09.2021 года по 01.03.2023 года.

•Ставка от 5,1% годовых, первоначальный взнос не менее 15%, сумма от 300 000 до 6 000 000.

•Под такую программу подходят семьи, у которых в период с 01.01.2018 года по 31.12.2022 года рождён ребёнок. Таким клиентам

можно приобрести как готовое жильё, так и строящееся, а также можно сделать рефинансирование действующей ипотеки.

•Обязательное условие, что объект приобретается (приобретался) у юридического лица (застройщика).

Погашение ипотечного кредита иных банков (рефинансирование)

•Замена существующего долгового обязательства на нового долговое обязательство на рыночных условиях.

•Базовая ставка составляет 8,25% годовых (до получения банком документов, подтверждающих возникновение ипотеки объекта

недвижимости в пользу банка, ставка увеличивается на 1%).

•Первоначальный взнос – не менее 20% от стоимости объекта.

Ипотека с материнским капиталом

•С 01.01.2020 года материнский капитал выдаётся на рождение первого ребёнка и в большинстве случаев его использую для улучшения

жилищных условий, как правило, в качестве первоначального взноса, но следует не забывать, что необходимо иметь и свои накопления

в размере 10%.

•Базовая ставка по данной программе составляет 8,8% годовых.

•Первоначальный взнос – не менее 30%, срок от 5 до 15 лет.

11

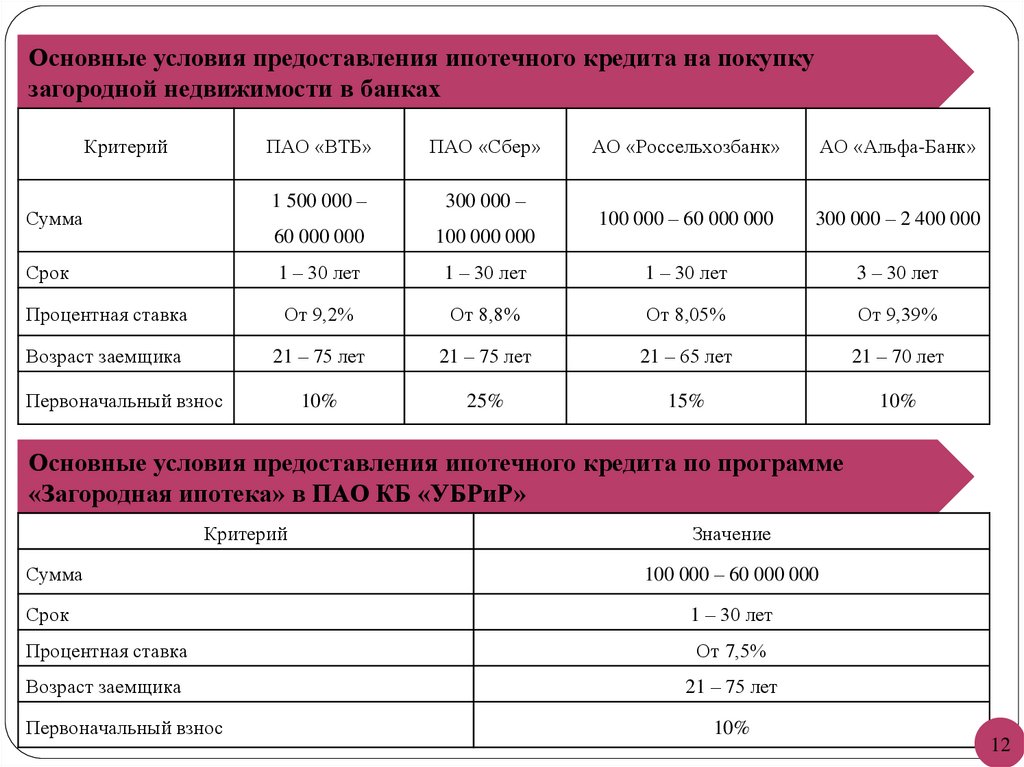

12.

Основные условия предоставления ипотечного кредита на покупкузагородной недвижимости в банках

Критерий

ПАО «ВТБ»

ПАО «Сбер»

1 500 000 –

300 000 –

60 000 000

100 000 000

1 – 30 лет

Процентная ставка

Возраст заемщика

Сумма

Срок

АО «Россельхозбанк»

АО «Альфа-Банк»

100 000 – 60 000 000

300 000 – 2 400 000

1 – 30 лет

1 – 30 лет

3 – 30 лет

От 9,2%

От 8,8%

От 8,05%

От 9,39%

21 – 75 лет

21 – 75 лет

21 – 65 лет

21 – 70 лет

10%

25%

15%

10%

Первоначальный взнос

Основные условия предоставления ипотечного кредита по программе

«Загородная ипотека» в ПАО КБ «УБРиР»

Критерий

Сумма

Срок

Значение

100 000 – 60 000 000

1 – 30 лет

Процентная ставка

От 7,5%

Возраст заемщика

21 – 75 лет

Первоначальный взнос

10%

12

13.

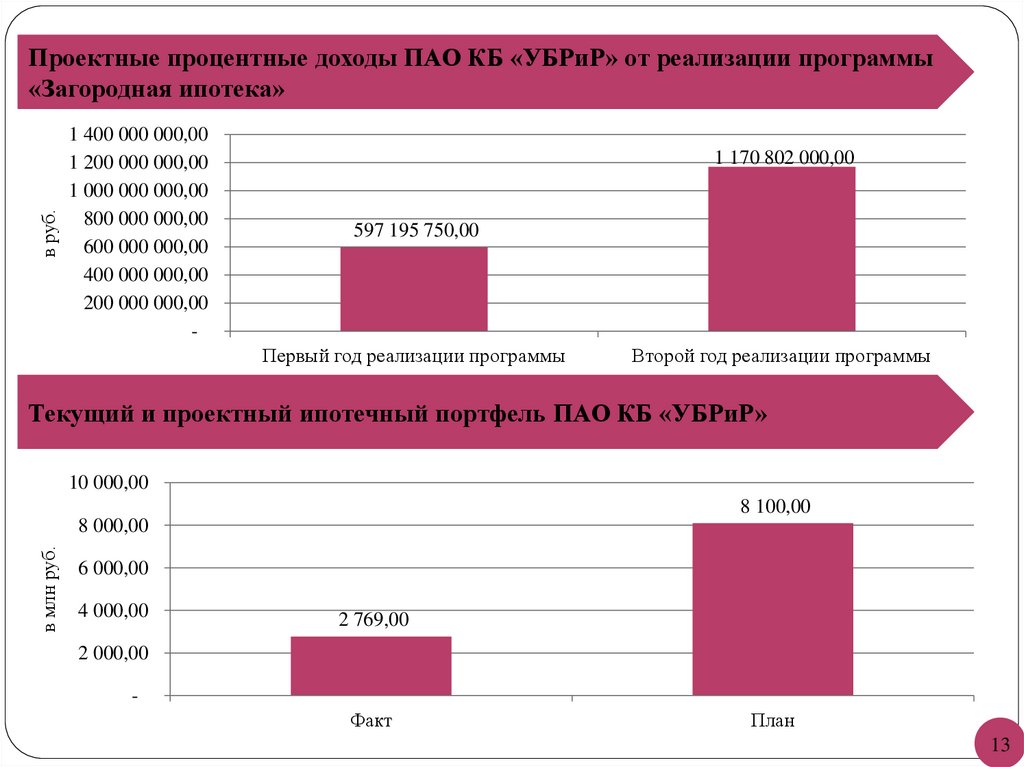

в руб.Проектные процентные доходы ПАО КБ «УБРиР» от реализации программы

«Загородная ипотека»

1 400 000 000,00

1 200 000 000,00

1 000 000 000,00

800 000 000,00

600 000 000,00

400 000 000,00

200 000 000,00

-

1 170 802 000,00

597 195 750,00

Первый год реализации программы

Второй год реализации программы

Текущий и проектный ипотечный портфель ПАО КБ «УБРиР»

10 000,00

8 100,00

в млн руб.

8 000,00

6 000,00

4 000,00

2 769,00

2 000,00

Факт

План

13