Экономика

ЭкономикаПохожие презентации:

")

Экономический анализ

1.

ЭКОНОМИЧЕСКИЙ АНАЛИЗ2.

• Экономическийанализ (анализ хозяйственной

деятельности) – это научный способ познания сущности

экономических явлений и процессов, основанный на

расчленении их на составные части и изучении их во

всем многообразии связей и зависимостей.

• Предметом

экономического

анализа

является

имущественно-финансовое положение предприятия,

которое изучается на предмет соответствия плановым

значениям и с целью выявления неиспользованных

резервов

повышения

эффективности

работы

организации.

• Содержание экономического анализа — это

комплексное и системное изучение всех сторон

функционирования данной организации, направленное

на повышение эффективности ее работы, включающее

определение основных резервов роста показателей

результативности деятельности, а также направлений их

использования.

3.

• Объектамиэкономического

анализа

являются имущественное и финансовое

состояние

предприятия,

его

производственная,

снабженческая

и

сбытовая,

а

также

финансовая

деятельность,

работа

отдельных

структурных подразделений организации.

4.

Субъекты экономического анализа• 1. субъекты, которые непосредственно

заинтересованы в деятельности организации

(собственники, налоговые органы, банковские

учреждения,

поставщики,

потребители,

руководство организации);

• 2.

субъекты,

которые

опосредованно

заинтересованы в деятельности организации

(фирмы, оказывающие консультационные

услуги, юридические и аудиторские компании,

профсоюзные органы и пр.).

5.

6.

Основные задачи анализа:1. Изучение характера действия экономических законов, установление

закономерностей и тенденций экономических явлений и процессов в

конкретных условиях предприятия.

2. Научное обоснование текущих и перспективных планов.

3. Контроль за выполнением планов и управленческих решений, за

экономным использованием ресурсов.

4. Изучение влияния объективных и субъективных, внутренних и внешних

факторов на результаты хозяйственной деятельности.

5. Поиск резервов повышения эффективности функционирования

предприятия на основе изучения передового опыта и достижений науки и

практики.

6. Оценка результатов деятельности предприятия по выполнению планов,

достигнутому уровню развития экономики, использованию имеющихся

возможностей и диагностики его положения на рынке продуктов и услуг.

7. Оценка предпринимательских и финансовых рисков и выработка

внутренних механизмов управления ими с целью укрепления рыночной

позиции предприятия и повышения доходности бизнеса.

8. Разработка рекомендаций по использованию выявленных ресурсов.

7.

Принципы ЭА1. Научность.

2. Системный подход.

3. Комплексность.

4. Исследование в динамике.

5. Выделение основной цели.

6. Конкретность и практическая полезность.

8.

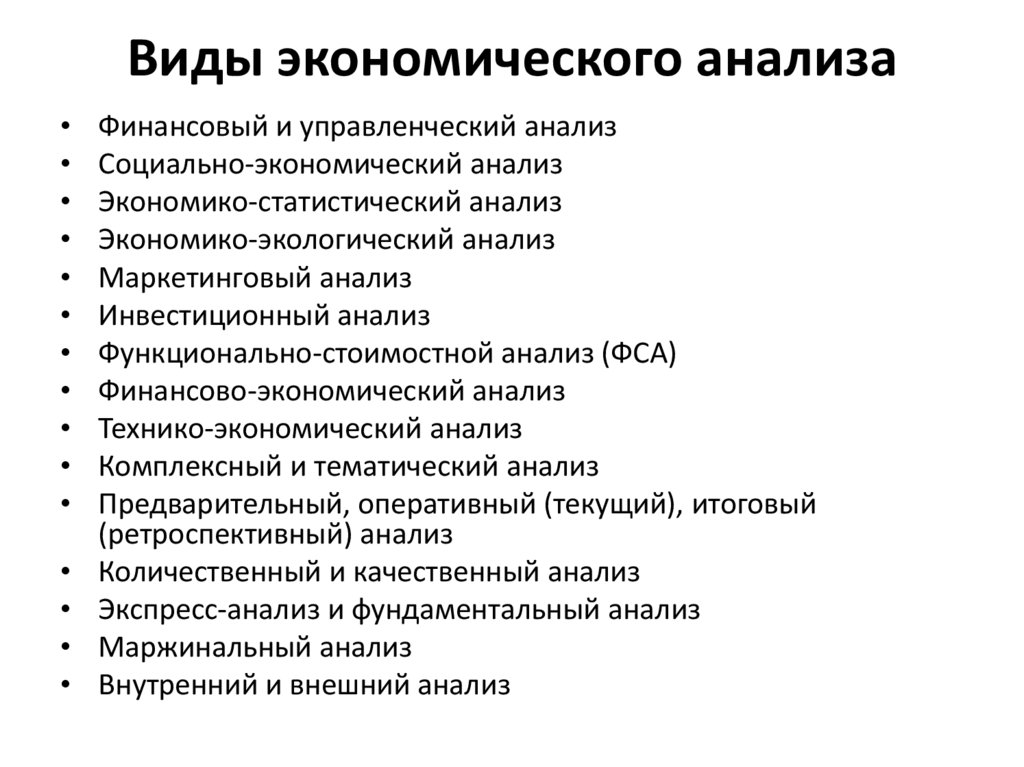

Виды экономического анализаФинансовый и управленческий анализ

Социально-экономический анализ

Экономико-статистический анализ

Экономико-экологический анализ

Маркетинговый анализ

Инвестиционный анализ

Функционально-стоимостной анализ (ФСА)

Финансово-экономический анализ

Технико-экономический анализ

Комплексный и тематический анализ

Предварительный, оперативный (текущий), итоговый

(ретроспективный) анализ

Количественный и качественный анализ

Экспресс-анализ и фундаментальный анализ

Маржинальный анализ

Внутренний и внешний анализ

9.

• Предварительный анализ позволяет датьоценку состояния данного объекта при

разработке бизнес-плана.

• Оперативный (текущий) анализ проводится

повседневно, в ходе текущей деятельности

организации.

• Итоговый (последующий, ретроспективный)

анализ изучает эффективность хозяйственной

деятельности организаций за уже истекший

период.

• Перспективный анализ применяется для

определения ожидаемых результатов в

предстоящем периоде на основе изучения

возможных вариантов развития организации.

10.

11.

12.

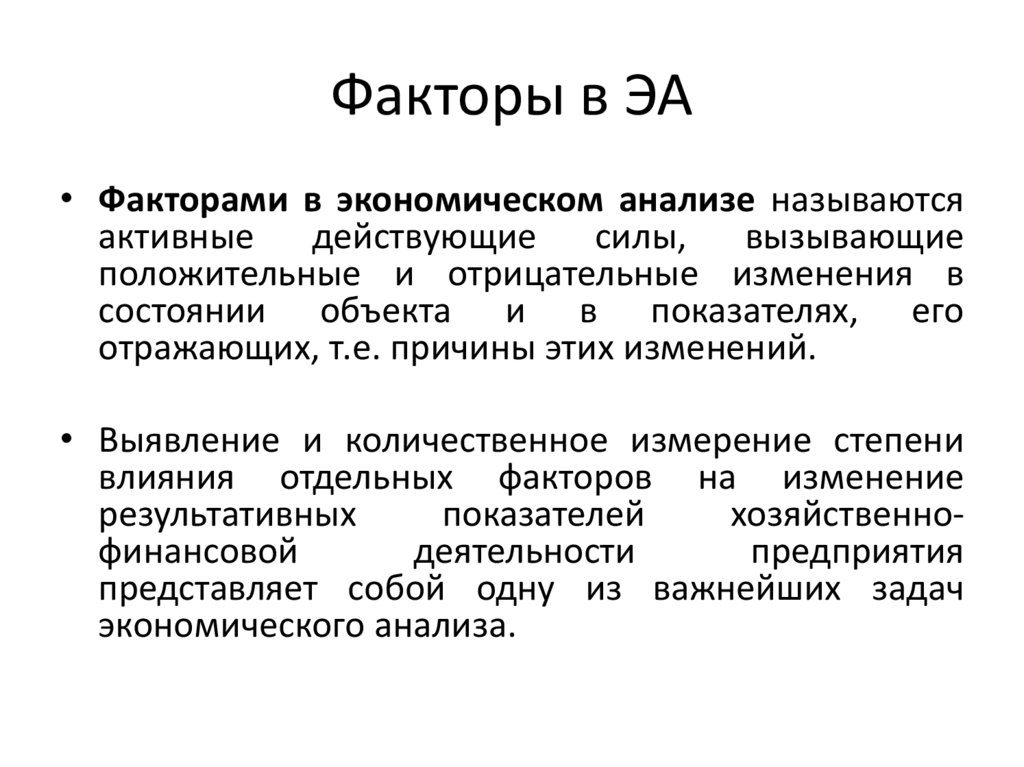

Факторы в ЭА• Факторами в экономическом анализе называются

активные действующие

силы,

вызывающие

положительные и отрицательные изменения в

состоянии объекта и в показателях, его

отражающих, т.е. причины этих изменений.

• Выявление и количественное измерение степени

влияния отдельных факторов на изменение

результативных

показателей

хозяйственнофинансовой

деятельности

предприятия

представляет собой одну из важнейших задач

экономического анализа.

13.

14.

15.

16.

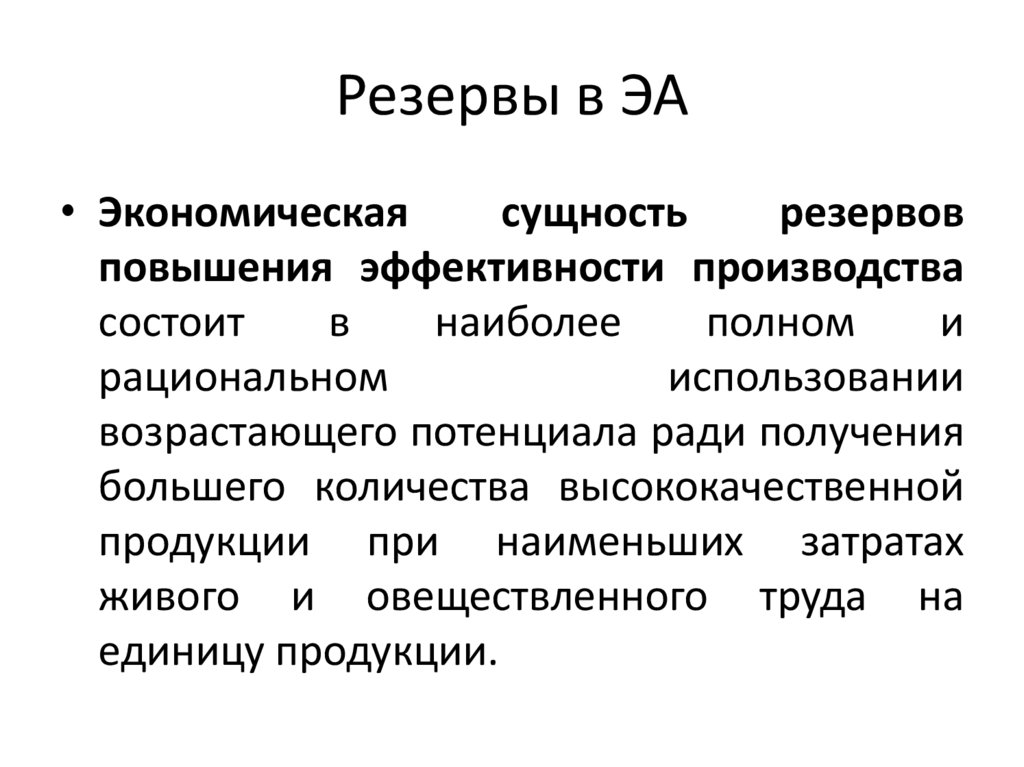

Резервы в ЭА• Экономическая

сущность

резервов

повышения эффективности производства

состоит

в

наиболее

полном

и

рациональном

использовании

возрастающего потенциала ради получения

большего количества высококачественной

продукции при наименьших затратах

живого и овеществленного труда на

единицу продукции.

17.

18.

19.

20.

Факторныйанализ

21.

• Под экономическим факторным анализомпонимается постепенный переход от

исходной факторной системы к конечной

факторной системе, раскрытие полного

набора прямых, количественно измеримых

факторов, оказывающих влияние на

изменение результативного показателя.

22.

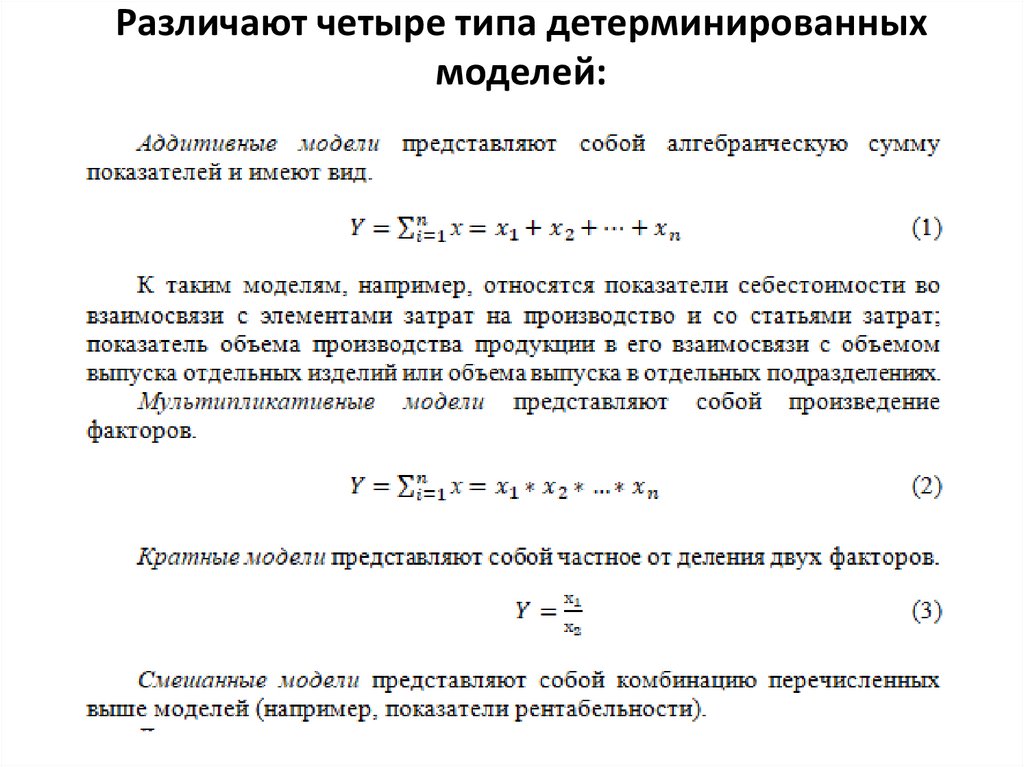

Различают четыре типа детерминированныхмоделей:

23.

24.

Воснове

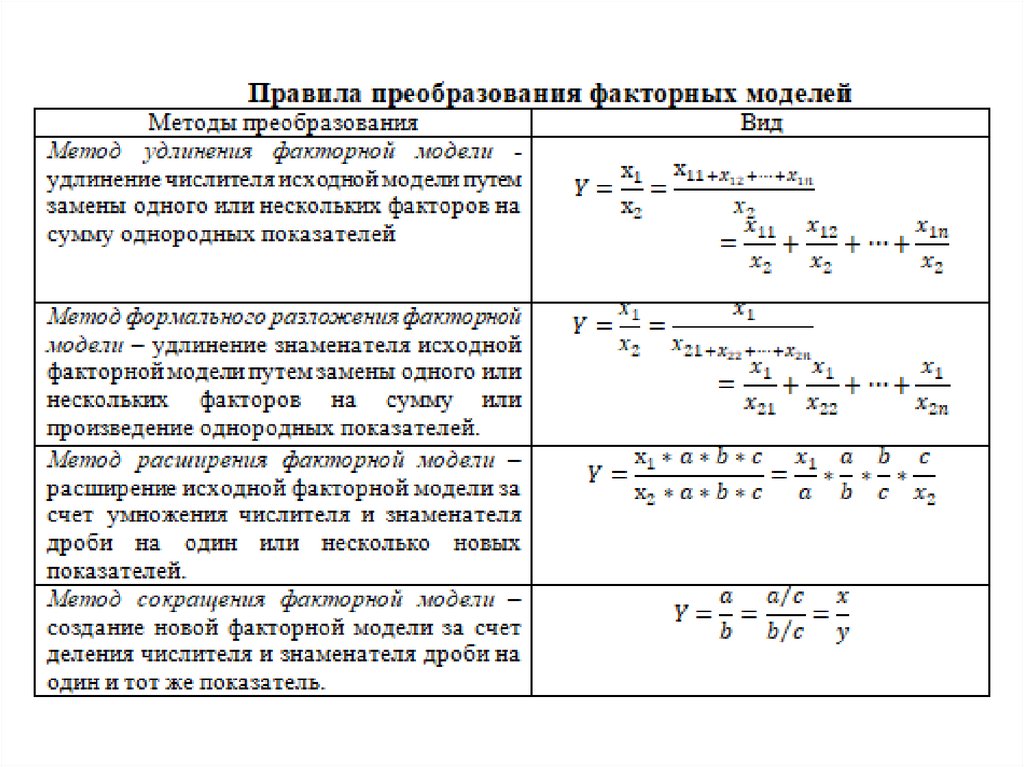

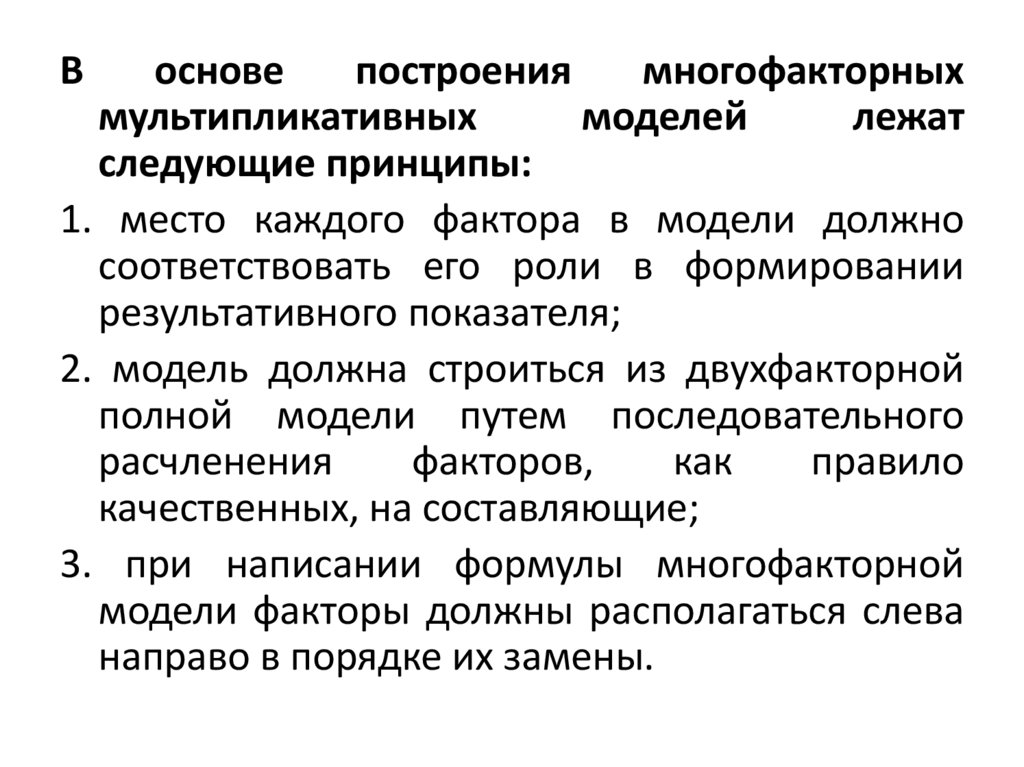

построения

многофакторных

мультипликативных

моделей

лежат

следующие принципы:

1. место каждого фактора в модели должно

соответствовать его роли в формировании

результативного показателя;

2. модель должна строиться из двухфакторной

полной модели путем последовательного

расчленения

факторов,

как

правило

качественных, на составляющие;

3. при написании формулы многофакторной

модели факторы должны располагаться слева

направо в порядке их замены.

25.

Существуютправила,

определяющие

последовательность подстановки:

1. при наличии в факторной модели

количественных

и

качественных

показателей сначала рассматривается

изменение количественных факторов;

2. если модель представлена несколькими

количественными

и

качественными

показателями,

последовательность

подстановки

определяется

путем

логического анализа.

26.

Способ цепных подстановок• Способ цепных подстановок заключается в

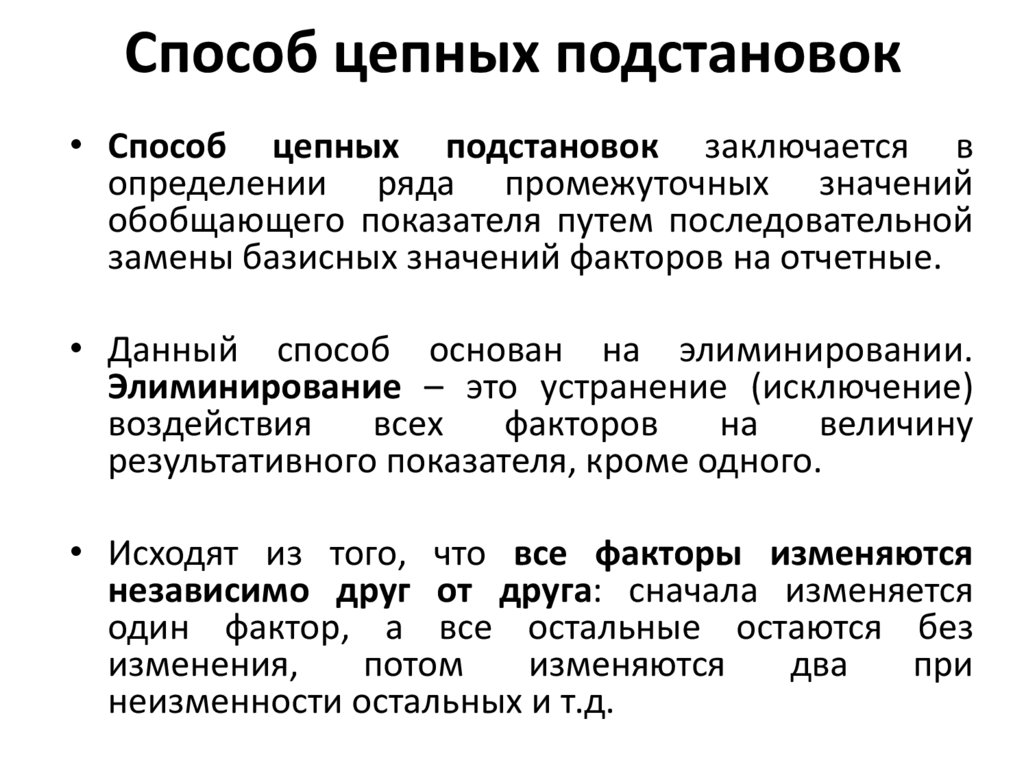

определении ряда промежуточных значений

обобщающего показателя путем последовательной

замены базисных значений факторов на отчетные.

• Данный способ основан на элиминировании.

Элиминирование – это устранение (исключение)

воздействия

всех

факторов

на

величину

результативного показателя, кроме одного.

• Исходят из того, что все факторы изменяются

независимо друг от друга: сначала изменяется

один фактор, а все остальные остаются без

изменения,

потом

изменяются

два

при

неизменности остальных и т.д.

27.

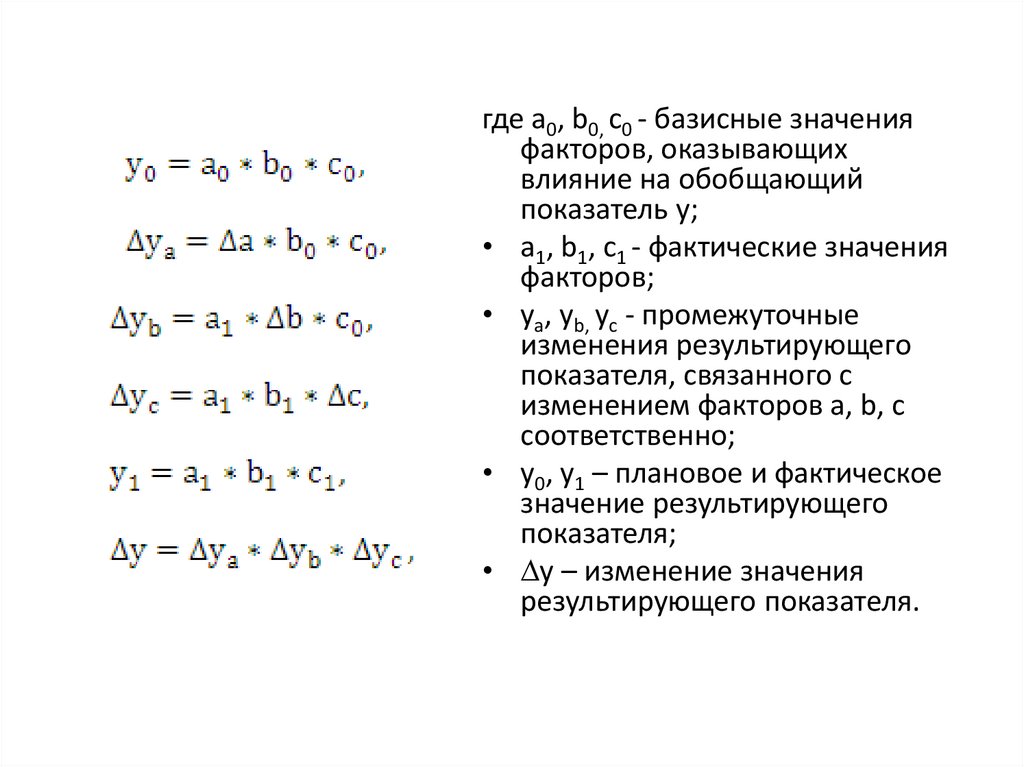

В общем виде способ цепных подстановок выглядит так:где a0, b0, c0 - базисные значения факторов, оказывающих влияние

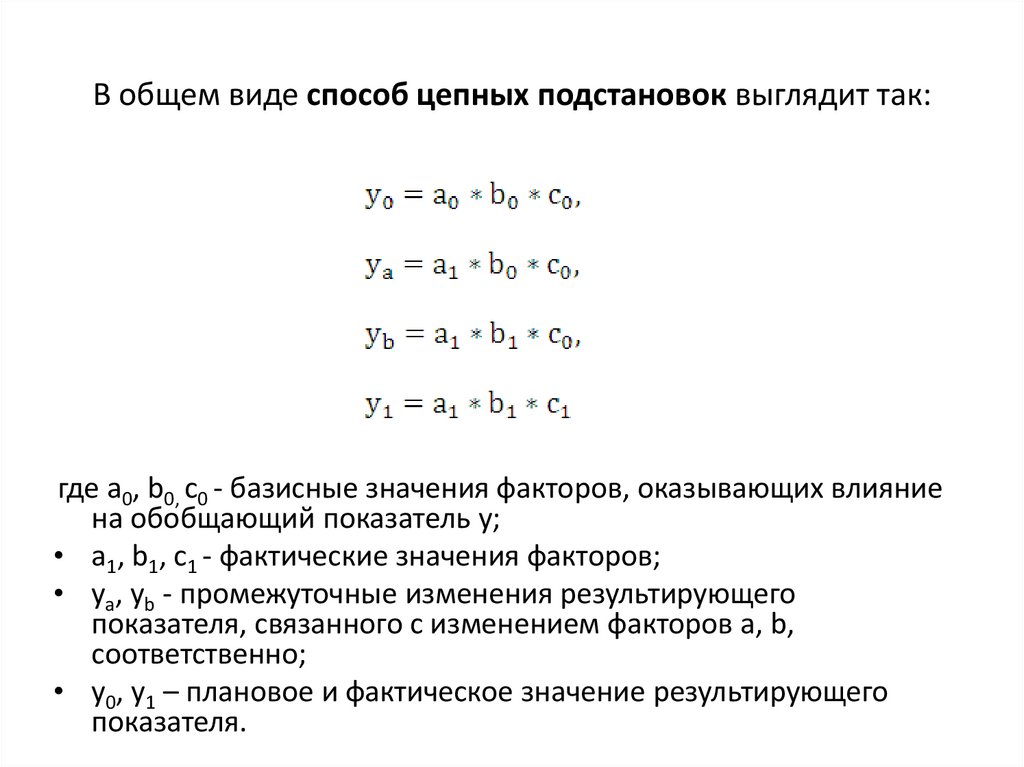

на обобщающий показатель у;

• a1, b1, c1 - фактические значения факторов;

• ya, yb - промежуточные изменения результирующего

показателя, связанного с изменением факторов а, b,

соответственно;

• y0, y1 – плановое и фактическое значение результирующего

показателя.

28.

Проверка• Общее изменение складывается из суммы

изменений результирующего показателя за

счет изменения каждого фактора при

фиксированных

значениях

остальных

факторов.

29.

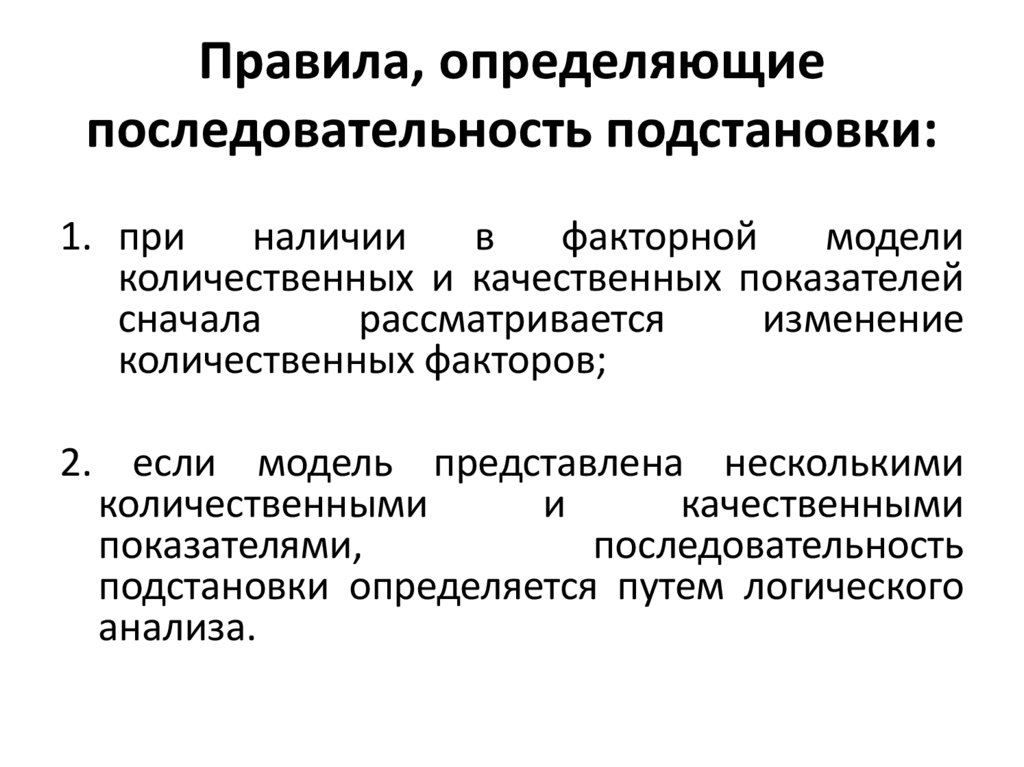

Правила, определяющиепоследовательность подстановки:

1. при

наличии

в

факторной

модели

количественных и качественных показателей

сначала

рассматривается

изменение

количественных факторов;

2. если модель представлена несколькими

количественными

и

качественными

показателями,

последовательность

подстановки определяется путем логического

анализа.

30.

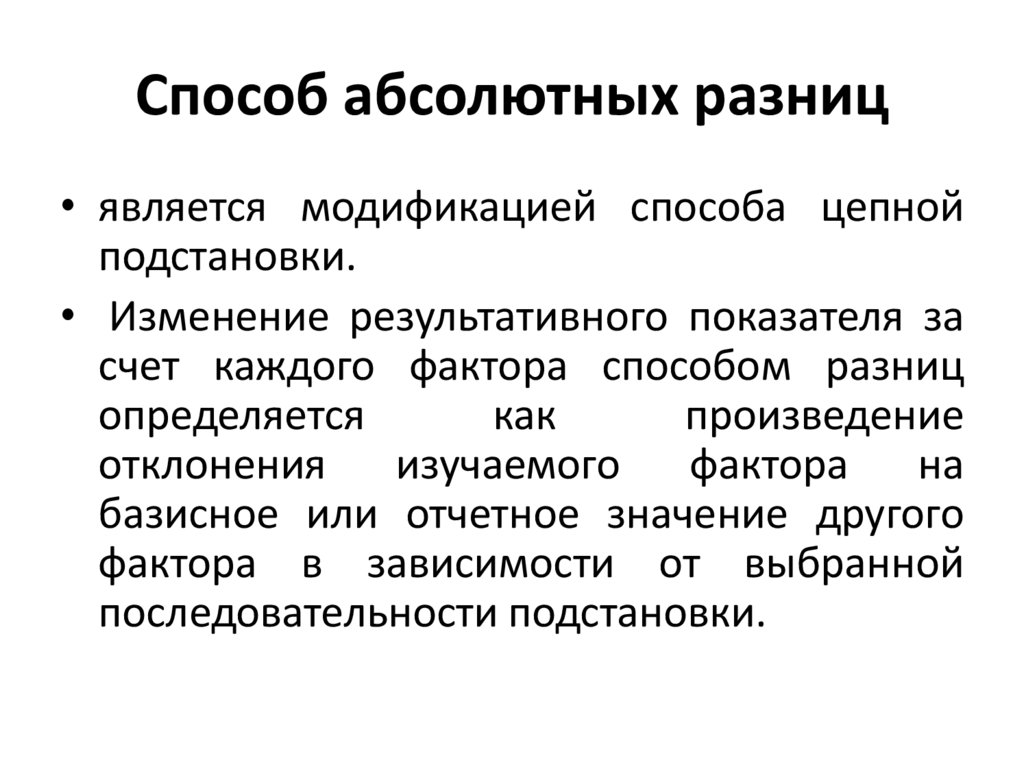

Способ абсолютных разниц• является модификацией способа цепной

подстановки.

• Изменение результативного показателя за

счет каждого фактора способом разниц

определяется

как

произведение

отклонения

изучаемого

фактора

на

базисное или отчетное значение другого

фактора в зависимости от выбранной

последовательности подстановки.

31.

где a0, b0, c0 - базисные значенияфакторов, оказывающих

влияние на обобщающий

показатель у;

• a1, b1, c1 - фактические значения

факторов;

• ya, yb, yс - промежуточные

изменения результирующего

показателя, связанного с

изменением факторов а, b, с

соответственно;

• y0, y1 – плановое и фактическое

значение результирующего

показателя;

• y – изменение значения

результирующего показателя.

32.

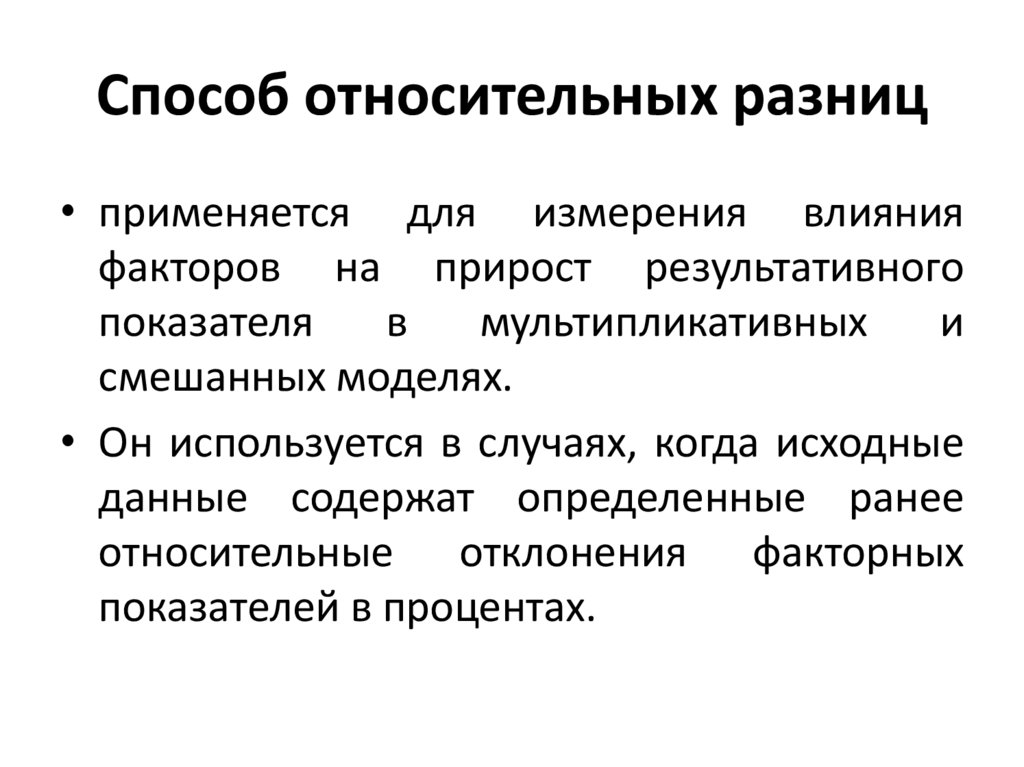

Способ относительных разниц• применяется для измерения влияния

факторов на прирост результативного

показателя

в

мультипликативных

и

смешанных моделях.

• Он используется в случаях, когда исходные

данные содержат определенные ранее

относительные отклонения факторных

показателей в процентах.

33.

34.

Недостаток элиминирования• При его использовании исходят из того, что факторы

изменяются независимо друг от друга.

• На самом деле они изменяются совместно и от

этого взаимодействия получается дополнительный

прирост результативного показателя, который при

применении

способов

элиминирования

присоединяется к одному из факторов, как правило,

к последнему.

• В

результате

влияние

одного

фактора

преувеличивается, а другого преуменьшается.

35.

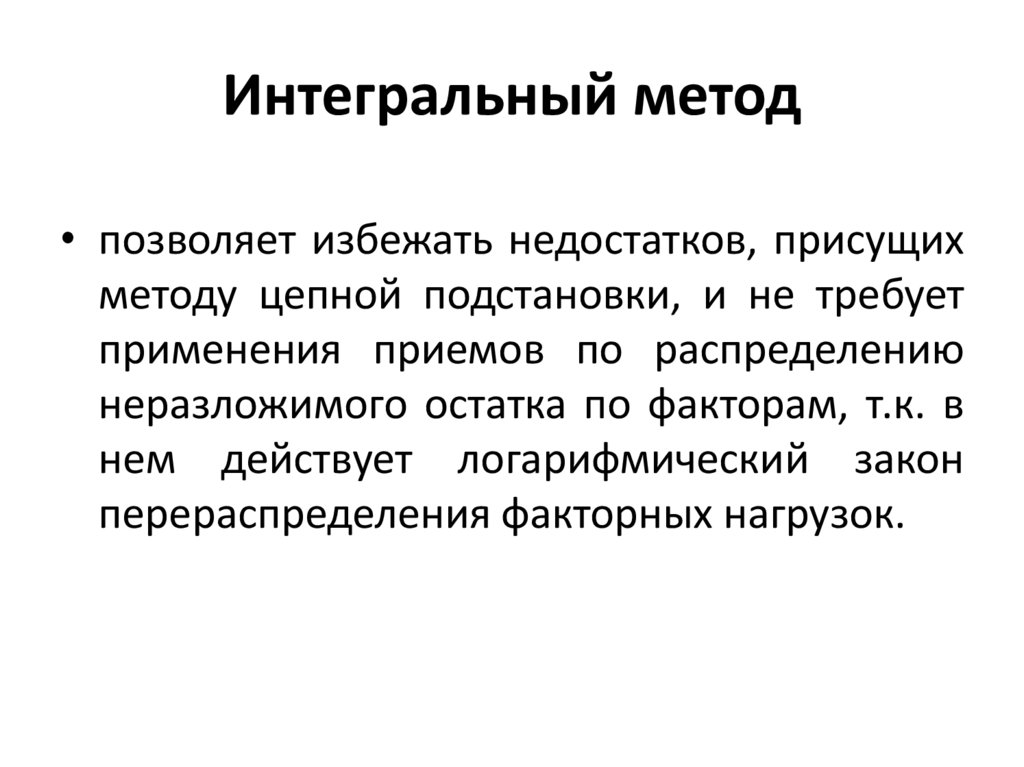

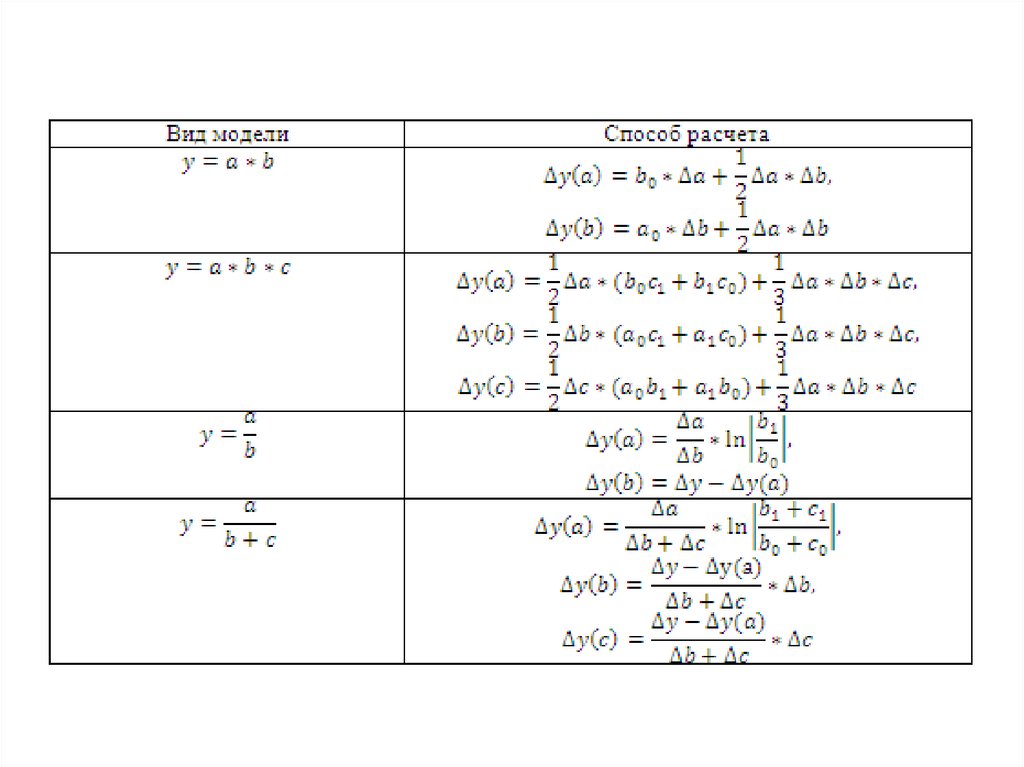

Интегральный метод• позволяет избежать недостатков, присущих

методу цепной подстановки, и не требует

применения приемов по распределению

неразложимого остатка по факторам, т.к. в

нем действует логарифмический закон

перераспределения факторных нагрузок.

36.

37.

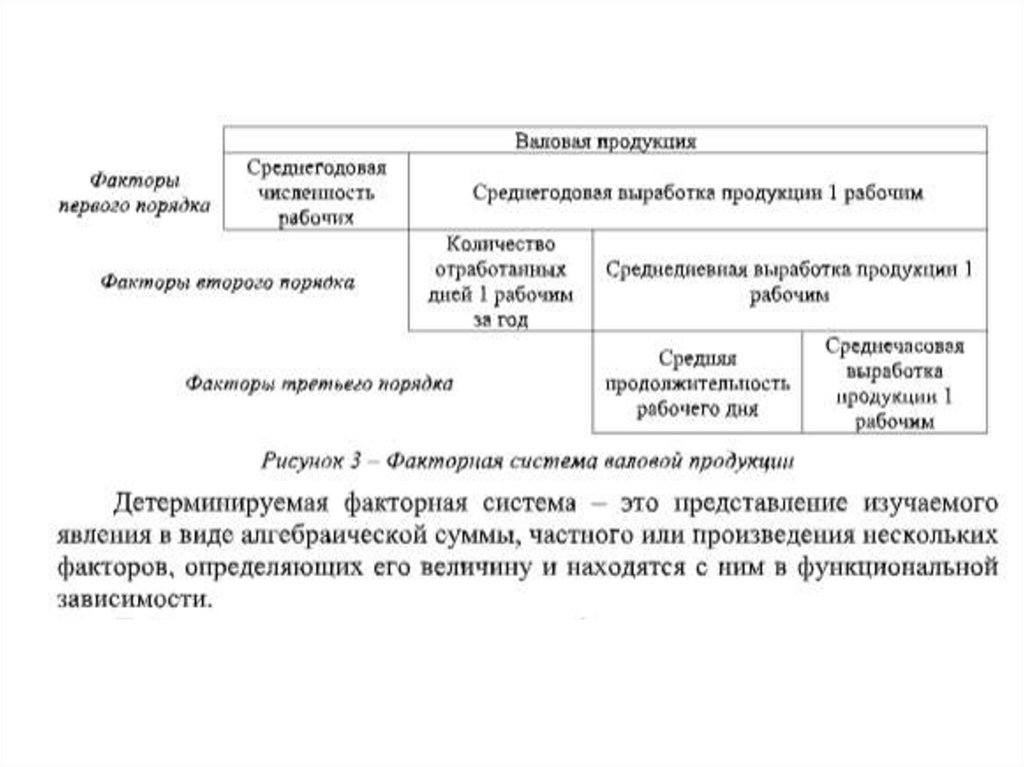

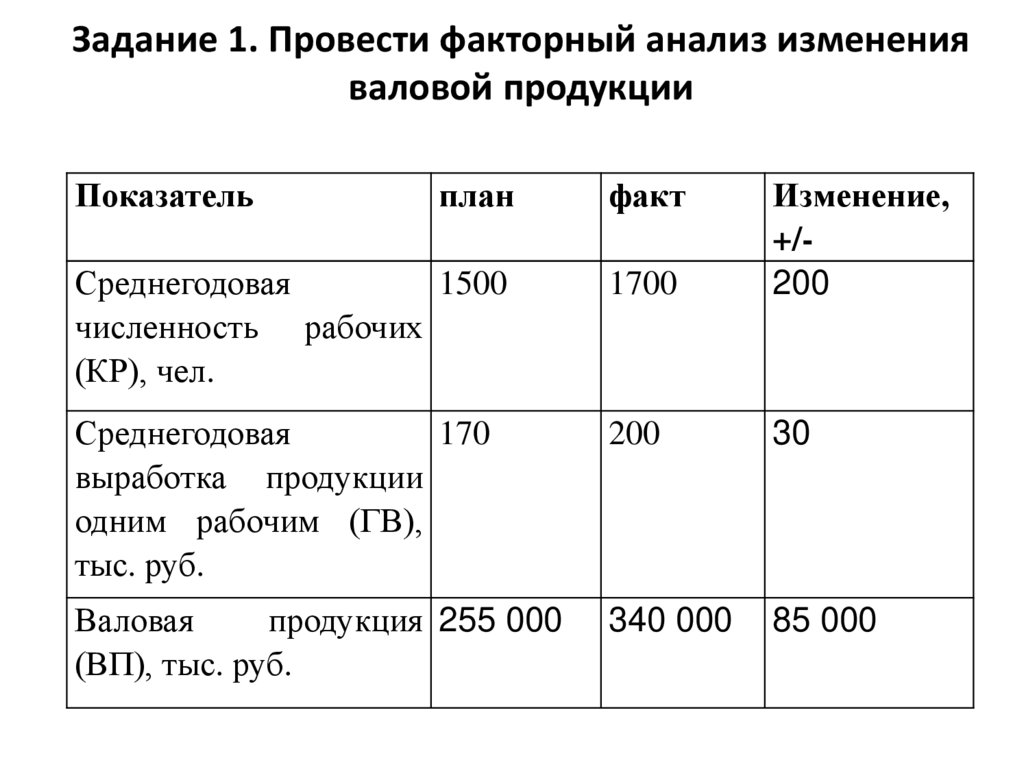

Задание 1. Провести факторный анализ измененияваловой продукции

Показатель

план

факт

Среднегодовая

1500

численность рабочих

(КР), чел.

1700

Изменение,

+/200

Среднегодовая

170

выработка продукции

одним рабочим (ГВ),

тыс. руб.

200

30

Валовая

продукция 255 000

(ВП), тыс. руб.

340 000

85 000

38.

Баланс39.

Методика оценки экономическойэффективности деятельности

предприятия

40.

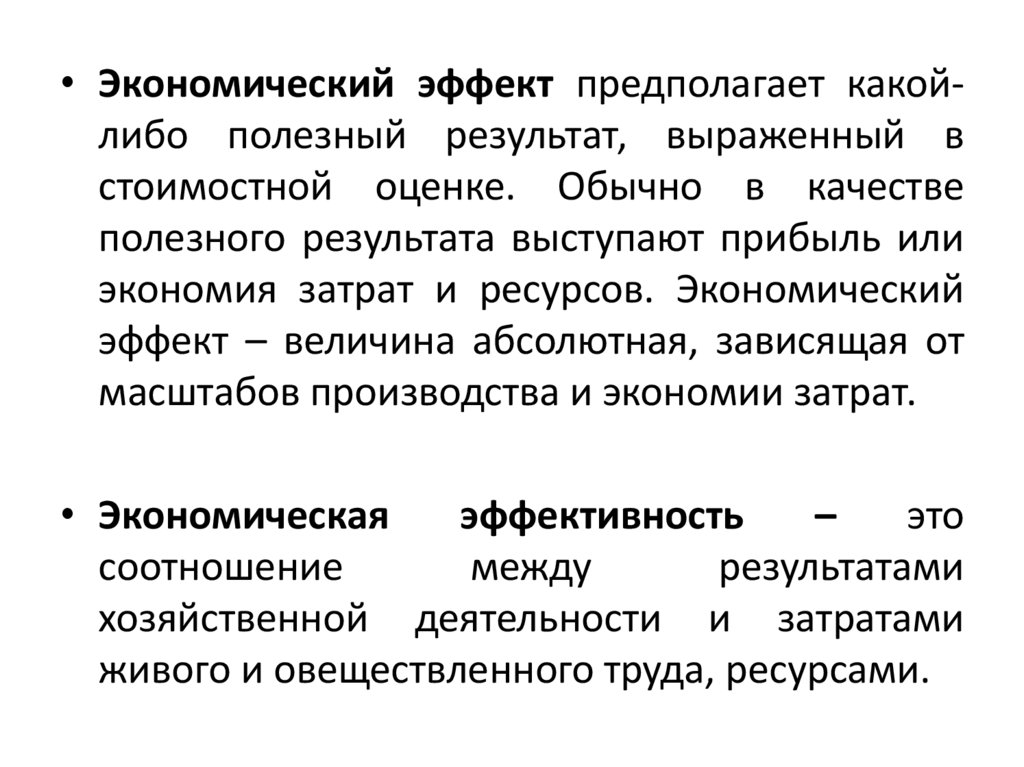

• Экономический эффект предполагает какойлибо полезный результат, выраженный встоимостной оценке. Обычно в качестве

полезного результата выступают прибыль или

экономия затрат и ресурсов. Экономический

эффект – величина абсолютная, зависящая от

масштабов производства и экономии затрат.

• Экономическая

эффективность

–

это

соотношение

между

результатами

хозяйственной деятельности и затратами

живого и овеществленного труда, ресурсами.

41.

К внутренним факторам, влияющим наэффективность деятельности, относятся:

• материально-технические (использование прогрессивных

предметов

труда,

применение

производительного

технологического оборудования, проведение модернизации и

реконструкции материально-технической базы производства);

• организационно-управленческие (освоение новых, более

совершенных видов продукции и услуг, разработка стратегии и

тактики

и

развития

организации,

информационное

обеспечение процессов принятия решений);

• экономические

факторы

(финансовое

планирование

деятельности предприятия, анализ и поиск внутренних

резервов роста прибыли, экономическое стимулирование

производства, налоговое планирование);

• социальные факторы (повышение квалификации работников,

улучшение условий труда, организация оздоровления и отдыха

работником).

42.

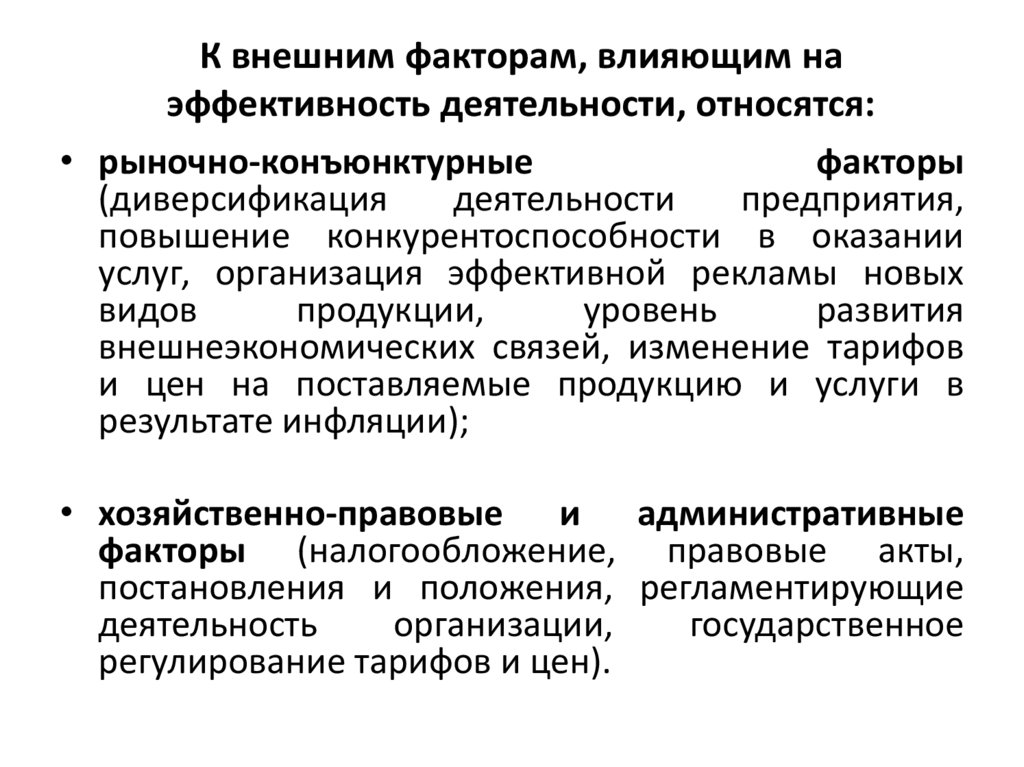

К внешним факторам, влияющим наэффективность деятельности, относятся:

• рыночно-конъюнктурные

факторы

(диверсификация

деятельности

предприятия,

повышение конкурентоспособности в оказании

услуг, организация эффективной рекламы новых

видов

продукции,

уровень

развития

внешнеэкономических связей, изменение тарифов

и цен на поставляемые продукцию и услуги в

результате инфляции);

• хозяйственно-правовые и административные

факторы (налогообложение, правовые акты,

постановления и положения, регламентирующие

деятельность

организации,

государственное

регулирование тарифов и цен).

43.

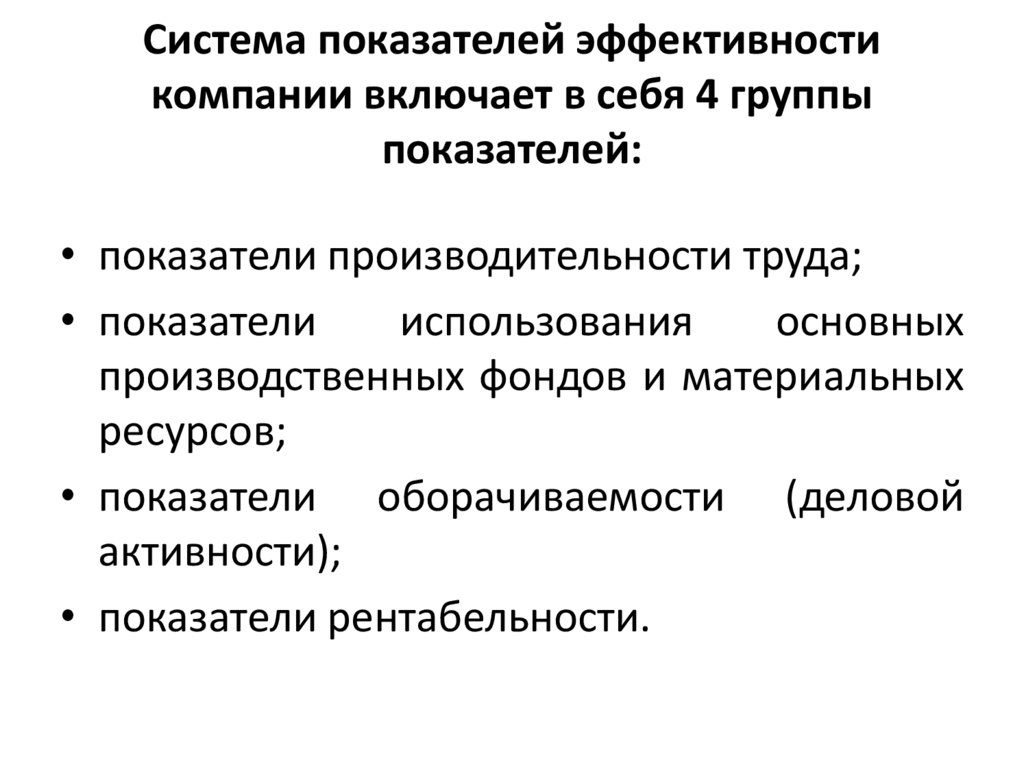

Система показателей эффективностикомпании включает в себя 4 группы

показателей:

• показатели производительности труда;

• показатели

использования

основных

производственных фондов и материальных

ресурсов;

• показатели оборачиваемости (деловой

активности);

• показатели рентабельности.

44.

Показатели, для анализа производительности трудаПоказатель

Характеристика

Способ расчета

Трудоемкость

Величина,

обратная

выработке, Отношение затрат труда к объему

характеризует

затраты

труда

на продукции.

производство единицы продукции.

Выработка

Отражает

количество

продукции,

произведенной в единицу рабочего времени

или

приходящееся

на

одного

среднесписочного работника в месяц,

квартал, год.

Отношение количества произведенной

продукции к затратам рабочего

времени

на

производство

этой

продукции.

45.

Показатели, для анализа использования основных производственныхфондов и материальных ресурсов

Показатель

Характеристика

Способ расчета

Фондоотдача

Отражает

количество

произведенной Отношение

годового

объема

продукции в расчете на 1 руб. основных реализованной

продукции

к

производственных фондов.

среднегодовой стоимости основных

производственных фондов.

Фондоемкость

Показатель,

обратный

фондоотдаче. Отношение среднегодовой стоимости

Отражает

стоимость

основных основных производственных

фондов

производственных фондов в расчете на к

годовому объему реализованной

1 руб. реализованной продукции.

продукции.

Фондовооруженность

Характеризует

оснащенность работников Отношение среднегодовой стоимости

предприятия

основными основных производственных

фондов

производственными фондами.

к

среднесписочной численности

работников.

Материалоотдача

Показатель, обратный материалоемкости, Отношение

годового

объема

характеризует выпуск продукции на 1 руб. реализованной

продукции

к

потребленных материальных ресурсов.

среднегодовой

стоимости

материальных затрат.

Материалоемкость

Отражает эффективность использования Отношение среднегодовой стоимости

материальных затрат и показывает, сколько материальных затрат к

годовому

получено валовой продукции в расчете на объему реализованной продукции.

единицу материальных затрат.

46.

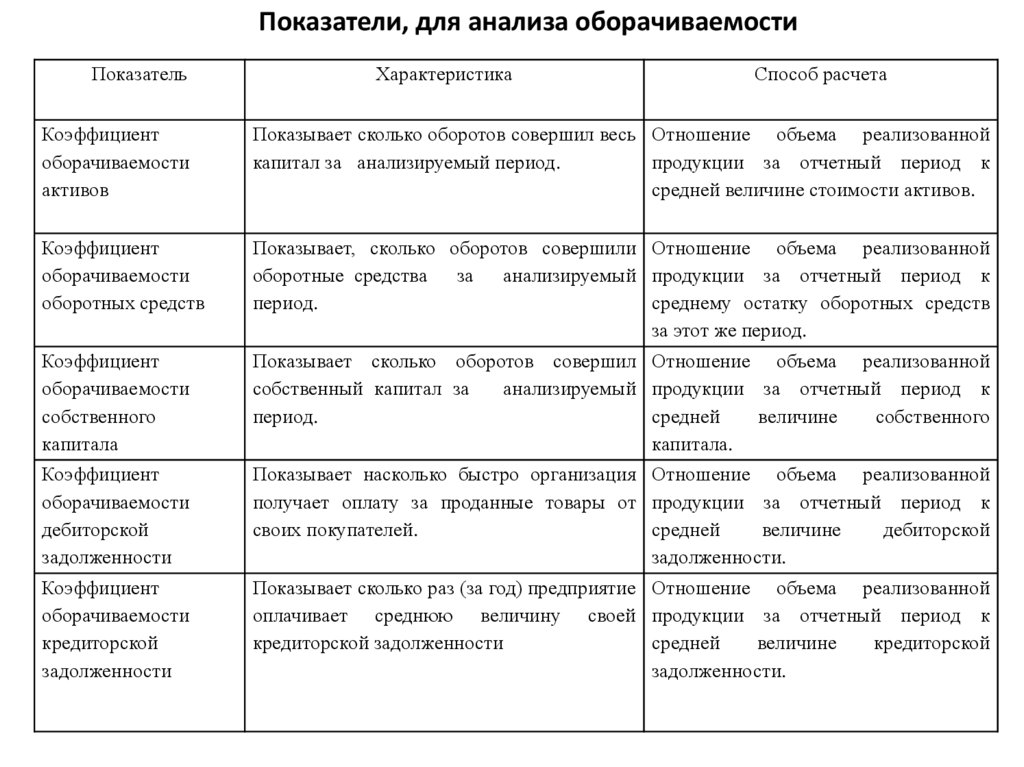

Показатели, для анализа оборачиваемостиПоказатель

Характеристика

Способ расчета

Коэффициент

оборачиваемости

активов

Показывает сколько оборотов совершил весь Отношение объема реализованной

капитал за анализируемый период.

продукции за отчетный период к

средней величине стоимости активов.

Коэффициент

оборачиваемости

оборотных средств

Показывает, сколько оборотов совершили Отношение объема реализованной

оборотные средства за анализируемый продукции за отчетный период к

период.

среднему остатку оборотных средств

за этот же период.

Коэффициент

оборачиваемости

собственного

капитала

Показывает сколько оборотов совершил Отношение объема реализованной

собственный капитал за

анализируемый продукции за отчетный период к

период.

средней

величине

собственного

капитала.

Коэффициент

оборачиваемости

дебиторской

задолженности

Показывает насколько быстро организация Отношение объема реализованной

получает оплату за проданные товары от продукции за отчетный период к

своих покупателей.

средней

величине

дебиторской

задолженности.

Коэффициент

оборачиваемости

кредиторской

задолженности

Показывает сколько раз (за год) предприятие Отношение объема реализованной

оплачивает среднюю величину своей продукции за отчетный период к

кредиторской задолженности

средней

величине

кредиторской

задолженности.

47.

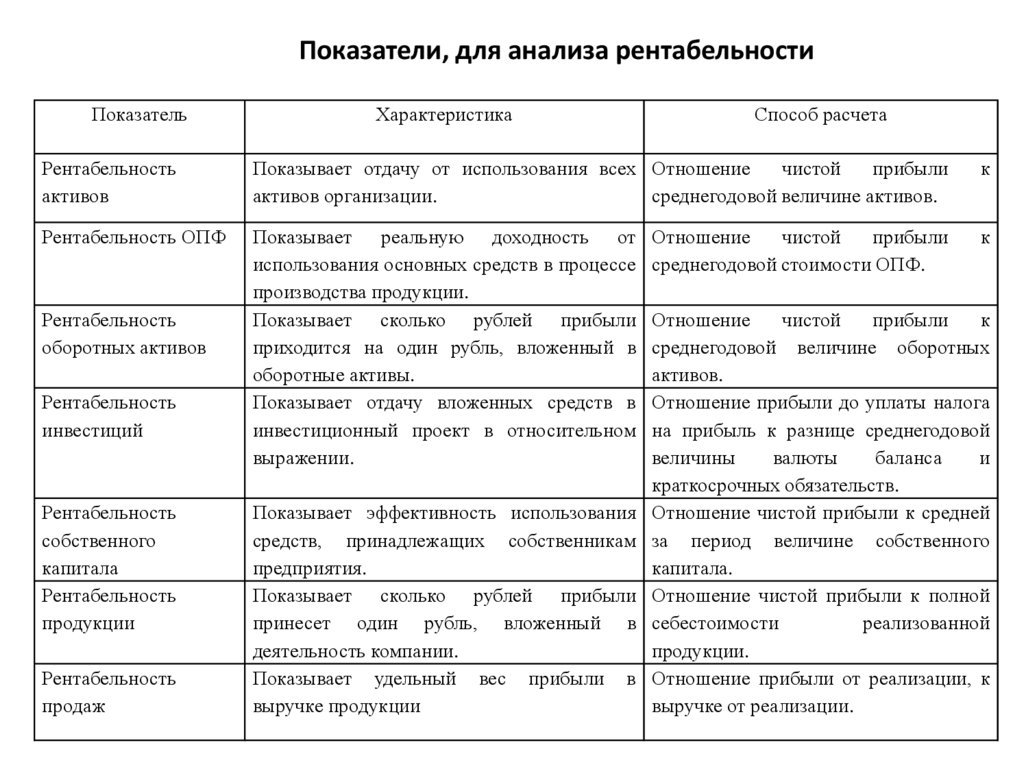

Показатели, для анализа рентабельностиПоказатель

Характеристика

Способ расчета

Рентабельность

активов

Показывает отдачу от использования всех Отношение

чистой

прибыли

активов организации.

среднегодовой величине активов.

к

Рентабельность ОПФ

Показывает реальную доходность от

использования основных средств в процессе

производства продукции.

Показывает сколько рублей прибыли

приходится на один рубль, вложенный в

оборотные активы.

Показывает отдачу вложенных средств в

инвестиционный проект в относительном

выражении.

к

Рентабельность

оборотных активов

Рентабельность

инвестиций

Рентабельность

собственного

капитала

Рентабельность

продукции

Рентабельность

продаж

Показывает эффективность использования

средств, принадлежащих собственникам

предприятия.

Показывает сколько рублей прибыли

принесет один рубль, вложенный в

деятельность компании.

Показывает удельный вес прибыли в

выручке продукции

Отношение

чистой

прибыли

среднегодовой стоимости ОПФ.

Отношение

чистой

прибыли

к

среднегодовой величине оборотных

активов.

Отношение прибыли до уплаты налога

на прибыль к разнице среднегодовой

величины

валюты

баланса

и

краткосрочных обязательств.

Отношение чистой прибыли к средней

за период величине собственного

капитала.

Отношение чистой прибыли к полной

себестоимости

реализованной

продукции.

Отношение прибыли от реализации, к

выручке от реализации.