Финансы

ФинансыПохожие презентации:

")

Анализ и оценка финансового состояния банка. Выпускная квалификационная работа

1.

Специальность: ЭкономикаПрофиль: Банковское дело

Выпускная

квалификационная работа

на тему

«Анализ и оценка финансового состояния банка»

Обучающийся: Пузырева Виктория Александровна

Руководитель: Белотелова Жанна Сергеевна

2.

Актуальностьисследования

темы

Во-первых, изучение финансового состояния банка позволяет найти

его ликвидность и способность реализовывать собственные

обязательства перед клиентами, что является необходимым условием

для доверия со стороны вкладчиков и иных контрагентов.

Во-вторых, оценка финансового положения вносит важную лепту

в принятие управленческих решений как внутри банков, так и со

стороны регулирующих органов.

В-третьих, комплексное исследование финансового состояния

банка содействует росту его конкурентоспособности на рынке.

2

3.

Цель и задачи исследованияЦелью данного исследования является анализ и оценка финансового состояния

банка на примере АО «Россельхозбанк» и разработка дальнейших мер по его

укреплению.

рассмотреть понятие и основные показатели финансового состояния банка;

исследовать содержание и информационная основа проведения анализа финансового состояния банка;

изучить методики анализа финансового состояния банка;

представить характеристику банка: организационную структуру, оценку собственного капитала;

провести анализ активов и пассивов банка;

выполнить анализ и оценку ликвидности и прибыльности банка;

выявить проблемы финансового состояния банка;

разработать рекомендации по укреплению финансового состояния банка.

3

4.

Характеристика«Россельхозбанк»

Созданный в 2000 году АО

«Россельхозбанк» в целях развития

национальной

кредитнофинансовой

системы

агропромышленного сектора и

сельских территорий Российской

Федерации,

сегодня

это

универсальный коммерческий банк,

предоставляющий

все

виды

банковских услуг и занимающий

лидирующие

позиции

в

финансировании

агропромышленного

комплекса

России

банка

АО

4

5.

Пассивы АО «Россельхозбанк» за период 2021- 2023 гг., млн. руб.

Показатель

2021 г.

Собственные средства 234540

3908408

Привлеченные

средства

Итого пассивов

4142948

2022 г.

2023 г.

255536

3988279

257499

4465204

Темпы роста 2023

г./2021 г., %

109,8

114,2

4243815

4722703

114,0

Собственные средства

Привлеченные средства

94,34

93,98

94,55

5,66

6,02

5,45

2021 г.

2022 г.

2023 г.

5

6.

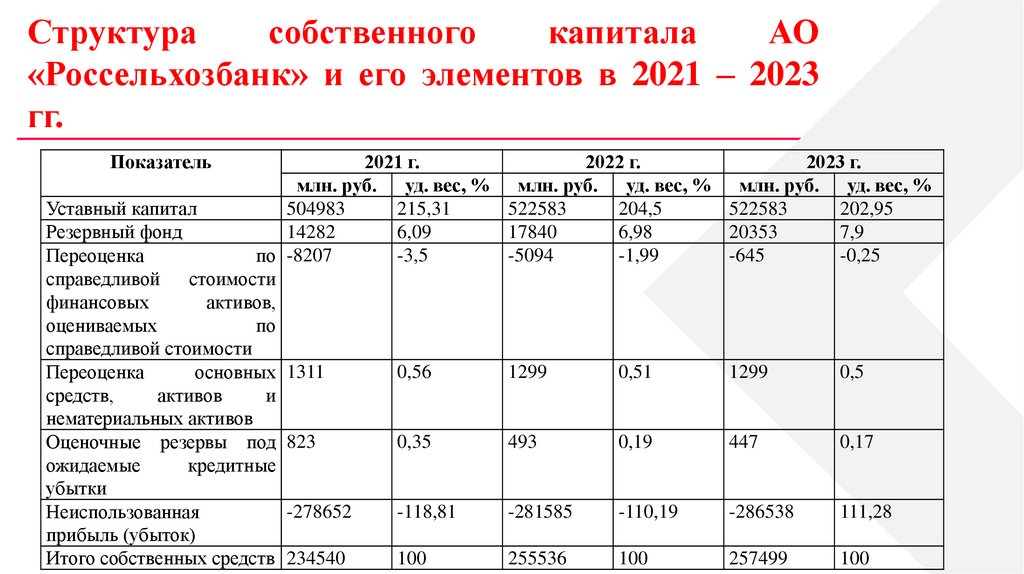

Структурасобственного

капитала

АО

«Россельхозбанк» и его элементов в 2021 – 2023

гг.

Показатель

2021 г.

млн. руб. уд. вес, %

Уставный капитал

504983

215,31

Резервный фонд

14282

6,09

-3,5

Переоценка

по -8207

справедливой стоимости

финансовых

активов,

оцениваемых

по

справедливой стоимости

0,56

Переоценка

основных 1311

средств,

активов

и

нематериальных активов

0,35

Оценочные резервы под 823

ожидаемые

кредитные

убытки

-278652

-118,81

Неиспользованная

прибыль (убыток)

Итого собственных средств 234540

100

2022 г.

2023 г.

млн. руб. уд. вес, % млн. руб. уд. вес, %

522583

204,5

522583

202,95

17840

6,98

20353

7,9

-5094

-1,99

-645

-0,25

1299

0,51

1299

0,5

493

0,19

447

0,17

-281585

-110,19

-286538

111,28

255536

100

257499

100

7.

Структура и динамика активов АО «Россельхозбанк»за 2021 – 2023 гг., млн.руб.

Показатель

2021 г.

млн.руб.

Активы

71544

Денежные

средства и их

эквиваленты

166989

Средства

кредитной

организации в ЦБ

РФ

28972

Обязательные

резервы

Чистая ссудная 3150916

задолженность

327656

Чистые

вложения

в

финансовые

активы

Прочие активы

396870

Всего активов

4142948

2022 г.

%

млн.руб.

%

2023 г.

млн.руб.

%

Темп

роста,

%

1,73

78750

1,86

48788

1,03

68,2

4,03

72059

1,70

144812

3,07

86,7

0,70

5236

0,12

8958

0,19

30,9

76,05

3345868

78,84

3693717

78,21

117,2

7,91

247153

5,82

225793

4,78

68,9

9,58

100,00

494748

4243815

11,66

100,00

600635

4722702

12,72

100,00

151,3

7

114,0

8.

Нормативы достаточности«Россельхозбанк», %

Показатель

Min значение

8

Норматив

достаточности

собственных

средств (Н 1.0)

4,5

Норматив

достаточности

базового капитала

(Н 1.1)

6

Норматив

достаточности

основного капитала

(Н 1.2)

капитала

2021 г.

АО

2022г.

2023 г.

14,7

14,5

14,9

9,8

10,1

8,1

11,3

11,5

9,5

8

9.

Показатели финансовых результатов деятельностиАО «Россельхозбанк» за 2021-2023 гг., млн.руб.

Наименование

показателя

Процентные доходы

Процентные расходы

2021 г.

256 106

170 816

Чистые процентные 85290

доходы

27301

Комиссионные

доходы

3647

Комиссионные

расходы

Прочие операционные 29 312

доходы

91 953

Операционные

расходы

Прибыль

до 8967

налогообложения

Прибыль за период

3 558

2022 г.

2023

358 600

287 979

417929

295584

70621

122345

Абс.изм.

2021-2023

161823

124768

Темп роста

2021\2023

163,2

173,0

143,4

37055

28538

25548

93,6

-1753

4830

4378

120,0

731

44 840

21565

73,6

-7747

117 959

89806

97,7

-2147

12 432

16338

182,2

7371

5 026

9133

5575

256,7

9

10.

Динамика коэффициентов финансового положенияАО «Россельхозбанк» за 2021 – 2023 гг.

Показатель

0,10

Коэффициент

безрискового

покрытия расходов

1,17

Коэффициент

эффективности затрат

0,11

Коэффициент

соотношения

комиссионного

и

процентного дохода

1,50

Коэффициент

соотношения

процентных доходов

и расходов

2021 г.

2022 г.

2023 г.

0,07

0,07

Отклонение 2023 г.

от

2021 г.

2022 г.

-0,04

-

1,05

1,19

0,02

0,14

0,08

0,06

-0,05

-0,02

1,25

1,41

-0,09

0,16

10

11.

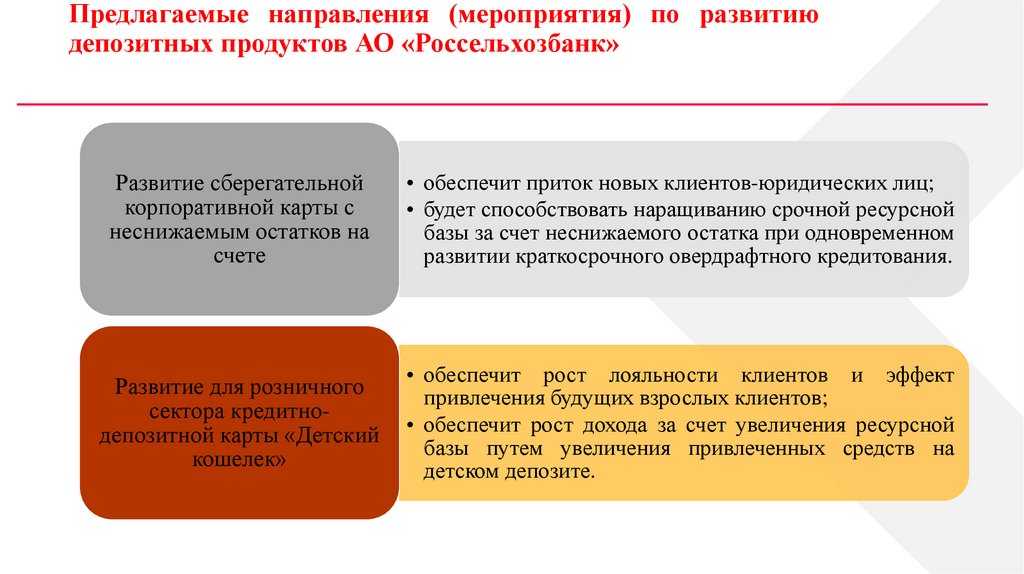

Предлагаемые направления (мероприятия) по развитиюдепозитных продуктов АО «Россельхозбанк»

Развитие сберегательной

корпоративной карты с

неснижаемым остатков на

счете

• обеспечит приток новых клиентов-юридических лиц;

• будет способствовать наращиванию срочной ресурсной

базы за счет неснижаемого остатка при одновременном

развитии краткосрочного овердрафтного кредитования.

Развитие для розничного

сектора кредитнодепозитной карты «Детский

кошелек»

• обеспечит рост лояльности клиентов и эффект

привлечения будущих взрослых клиентов;

• обеспечит рост дохода за счет увеличения ресурсной

базы путем увеличения привлеченных средств на

детском депозите.

11

12.

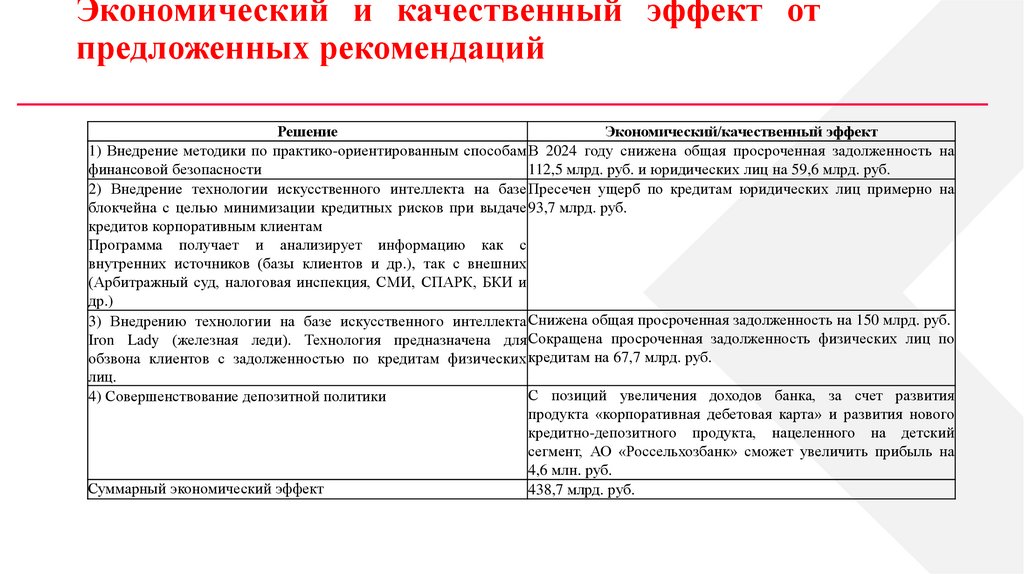

Экономический и качественный эффект отпредложенных рекомендаций

Решение

Экономический/качественный эффект

1) Внедрение методики по практико-ориентированным способам В 2024 году снижена общая просроченная задолженность на

финансовой безопасности

112,5 млрд. руб. и юридических лиц на 59,6 млрд. руб.

2) Внедрение технологии искусственного интеллекта на базе Пресечен ущерб по кредитам юридических лиц примерно на

блокчейна с целью минимизации кредитных рисков при выдаче 93,7 млрд. руб.

кредитов корпоративным клиентам

Программа получает и анализирует информацию как с

внутренних источников (базы клиентов и др.), так с внешних

(Арбитражный суд, налоговая инспекция, СМИ, СПАРК, БКИ и

др.)

3) Внедрению технологии на базе искусственного интеллекта Снижена общая просроченная задолженность на 150 млрд. руб.

Iron Lady (железная леди). Технология предназначена для Сокращена просроченная задолженность физических лиц по

обзвона клиентов с задолженностью по кредитам физических кредитам на 67,7 млрд. руб.

лиц.

С позиций увеличения доходов банка, за счет развития

4) Совершенствование депозитной политики

продукта «корпоративная дебетовая карта» и развития нового

кредитно-депозитного продукта, нацеленного на детский

сегмент, АО «Россельхозбанк» сможет увеличить прибыль на

4,6 млн. руб.

Суммарный экономический эффект

438,7 млрд. руб.

12