Финансы

ФинансыПохожие презентации:

Программа страхования жизни «Капитал 2.0»

1.

ПРОГРАММА СТРАХОВАНИЯ ЖИЗНИ«Капитал 2.0»

2.

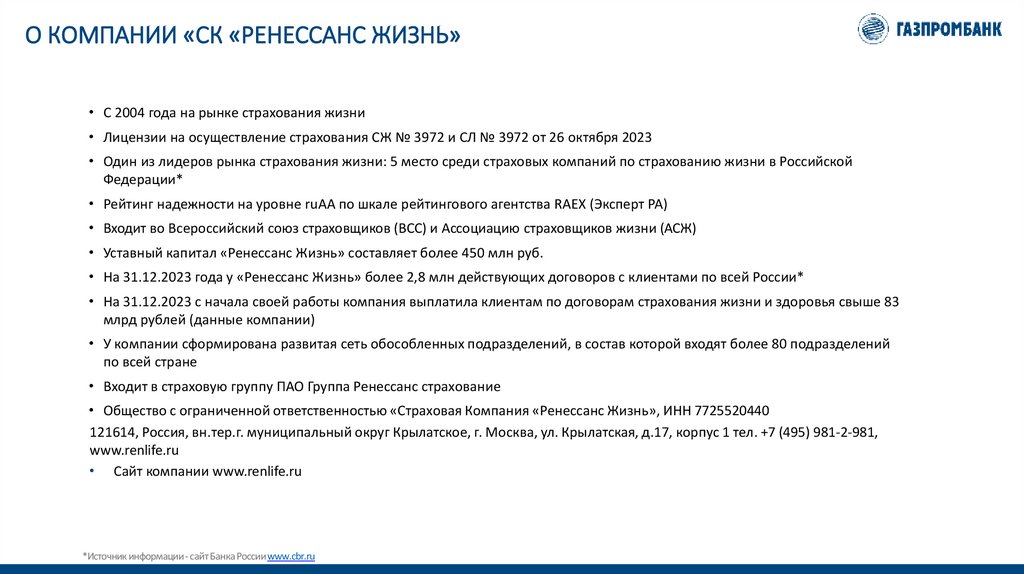

О КОМПАНИИ «СК «РЕНЕССАНС ЖИЗНЬ»• C 2004 года на рынке страхования жизни

• Лицензии на осуществление страхования СЖ № 3972 и СЛ № 3972 от 26 октября 2023

• Один из лидеров рынка страхования жизни: 5 место среди страховых компаний по страхованию жизни в Российской

Федерации*

• Рейтинг надежности на уровне ruАА по шкале рейтингового агентства RAEX (Эксперт РА)

• Входит во Всероссийский союз страховщиков (ВСС) и Ассоциацию страховщиков жизни (АСЖ)

• Уставный капитал «Ренессанс Жизнь» составляет более 450 млн руб.

• На 31.12.2023 года у «Ренессанс Жизнь» более 2,8 млн действующих договоров с клиентами по всей России*

• На 31.12.2023 с начала своей работы компания выплатила клиентам по договорам страхования жизни и здоровья свыше 83

млрд рублей (данные компании)

• У компании сформирована развитая сеть обособленных подразделений, в состав которой входят более 80 подразделений

по всей стране

• Входит в страховую группу ПАО Группа Ренессанс страхование

• Общество с ограниченной ответственностью «Страховая Компания «Ренессанс Жизнь», ИНН 7725520440

121614, Россия, вн.тер.г. муниципальный округ Крылатское, г. Москва, ул. Крылатская, д.17, корпус 1 тел. +7 (495) 981-2-981,

www.renlife.ru

• Сайт компании www.renlife.ru

*Источник информации- сайт БанкаРоссииwww.cbr.ru

3.

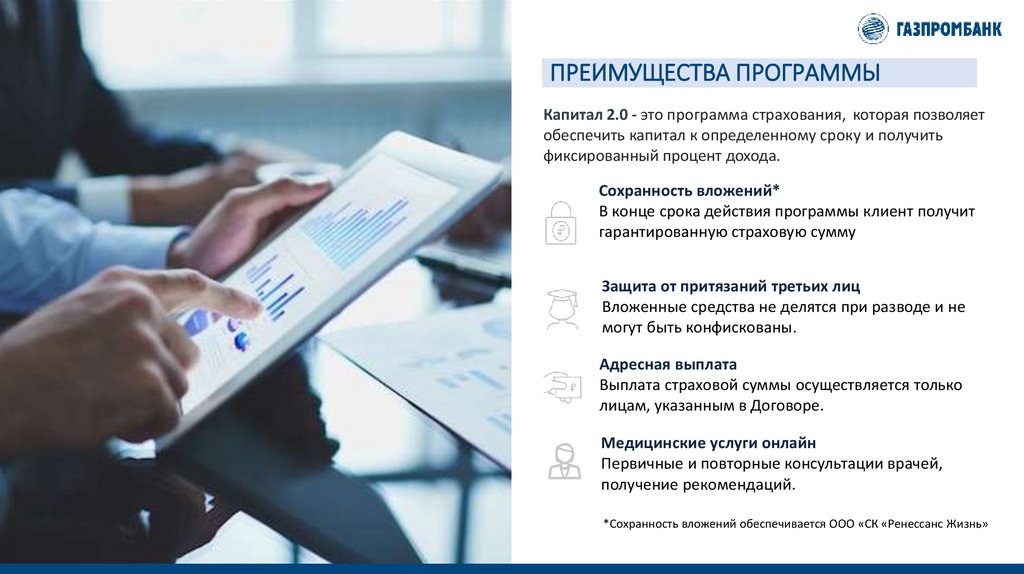

ПРЕИМУЩЕСТВА ПРОГРАММЫКапитал 2.0 - это программа страхования, которая позволяет

обеспечить капитал к определенному сроку и получить

фиксированный процент дохода.

Сохранность вложений*

В конце срока действия программы клиент получит

гарантированную страховую сумму

Защита от притязаний третьих лиц

Вложенные средства не делятся при разводе и не

могут быть конфискованы.

Адресная выплата

Выплата страховой суммы осуществляется только

лицам, указанным в Договоре.

Медицинские услуги онлайн

Первичные и повторные консультации врачей,

получение рекомендаций.

*Сохранность вложений обеспечивается ООО «СК «Ренессанс Жизнь»

4.

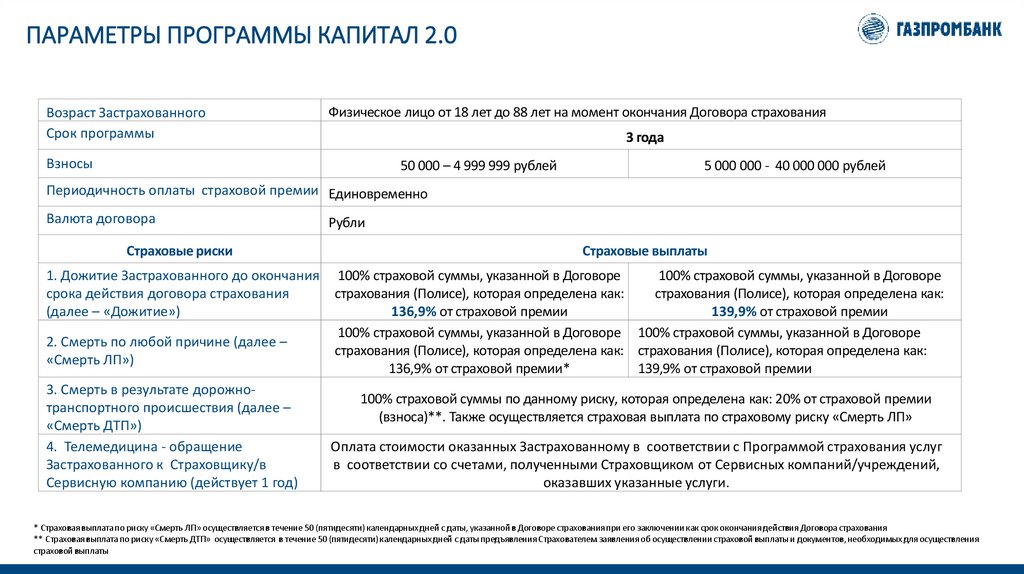

ПАРАМЕТРЫ ПРОГРАММЫ КАПИТАЛ 2.0Возраст Застрахованного

Срок программы

Физическое лицо от 18 лет до 88 лет на момент окончания Договора страхования

3 года

Взносы

50 000 – 4 999 999 рублей

5 000 000 - 40 000 000 рублей

Периодичность оплаты страховой премии Единовременно

Валюта договора

Рубли

Страховые риски

Страховые выплаты

1. Дожитие Застрахованного до окончания

срока действия договора страхования

(далее – «Дожитие»)

100% страховой суммы, указанной в Договоре

100% страховой суммы, указанной в Договоре

страхования (Полисе), которая определена как:

страхования (Полисе), которая определена как:

136,9% от страховой премии

139,9% от страховой премии

100% страховой суммы, указанной в Договоре 100% страховой суммы, указанной в Договоре

страхования (Полисе), которая определена как: страхования (Полисе), которая определена как:

136,9% от страховой премии*

139,9% от страховой премии

2. Смерть по любой причине (далее –

«Смерть ЛП»)

3. Смерть в результате дорожнотранспортного происшествия (далее –

«Смерть ДТП»)

4. Телемедицина - обращение

Застрахованного к Страховщику/в

Сервисную компанию (действует 1 год)

100% страховой суммы по данному риску, которая определена как: 20% от страховой премии

(взноса)**. Также осуществляется страховая выплата по страховому риску «Смерть ЛП»

Оплата стоимости оказанных Застрахованному в соответствии с Программой страхования услуг

в соответствии со счетами, полученными Страховщиком от Сервисных компаний/учреждений,

оказавших указанные услуги.

* Страховая выплата по риску «Смерть ЛП» осуществляется в течение 50 (пятидесяти) календарных дней с даты, указанной в Договоре страхования при его заключении как срок окончания действия Договора страхования

** Страховая выплата по риску «Смерть ДТП» осуществляется в течение 50 (пятидесяти) календарных дней с даты предъявления Страхователем заявления об осуществлении страховой выплаты и документов, необходимых для осуществления

страховой выплаты

5.

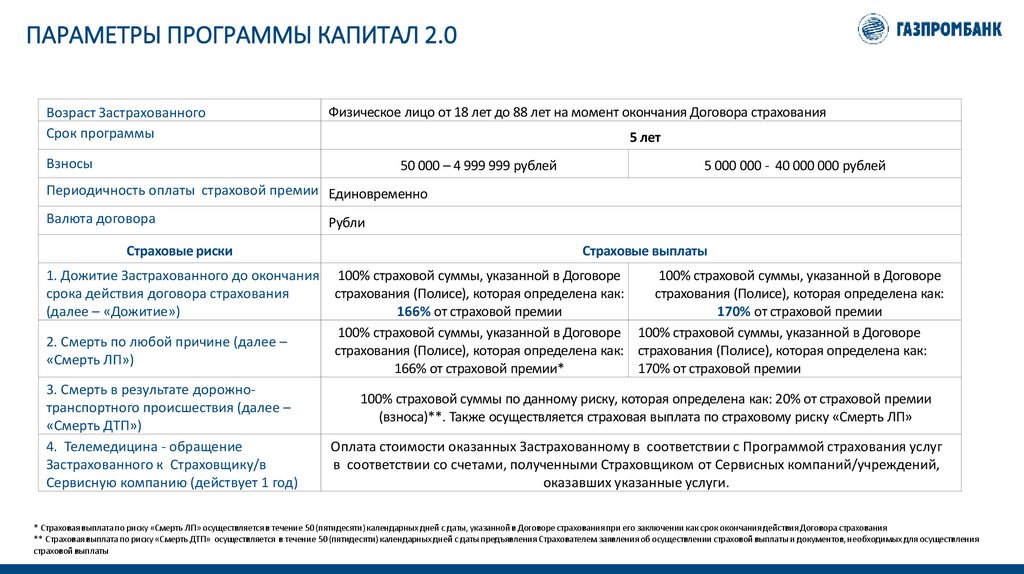

ПАРАМЕТРЫ ПРОГРАММЫ КАПИТАЛ 2.0Возраст Застрахованного

Срок программы

Физическое лицо от 18 лет до 88 лет на момент окончания Договора страхования

5 лет

Взносы

50 000 – 4 999 999 рублей

5 000 000 - 40 000 000 рублей

Периодичность оплаты страховой премии Единовременно

Валюта договора

Рубли

Страховые риски

Страховые выплаты

1. Дожитие Застрахованного до окончания

срока действия договора страхования

(далее – «Дожитие»)

100% страховой суммы, указанной в Договоре

100% страховой суммы, указанной в Договоре

страхования (Полисе), которая определена как:

страхования (Полисе), которая определена как:

166% от страховой премии

170% от страховой премии

100% страховой суммы, указанной в Договоре 100% страховой суммы, указанной в Договоре

страхования (Полисе), которая определена как: страхования (Полисе), которая определена как:

166% от страховой премии*

170% от страховой премии

2. Смерть по любой причине (далее –

«Смерть ЛП»)

3. Смерть в результате дорожнотранспортного происшествия (далее –

«Смерть ДТП»)

4. Телемедицина - обращение

Застрахованного к Страховщику/в

Сервисную компанию (действует 1 год)

100% страховой суммы по данному риску, которая определена как: 20% от страховой премии

(взноса)**. Также осуществляется страховая выплата по страховому риску «Смерть ЛП»

Оплата стоимости оказанных Застрахованному в соответствии с Программой страхования услуг

в соответствии со счетами, полученными Страховщиком от Сервисных компаний/учреждений,

оказавших указанные услуги.

* Страховая выплата по риску «Смерть ЛП» осуществляется в течение 50 (пятидесяти) календарных дней с даты, указанной в Договоре страхования при его заключении как срок окончания действия Договора страхования

** Страховая выплата по риску «Смерть ДТП» осуществляется в течение 50 (пятидесяти) календарных дней с даты предъявления Страхователем заявления об осуществлении страховой выплаты и документов, необходимых для осуществления

страховой выплаты

6.

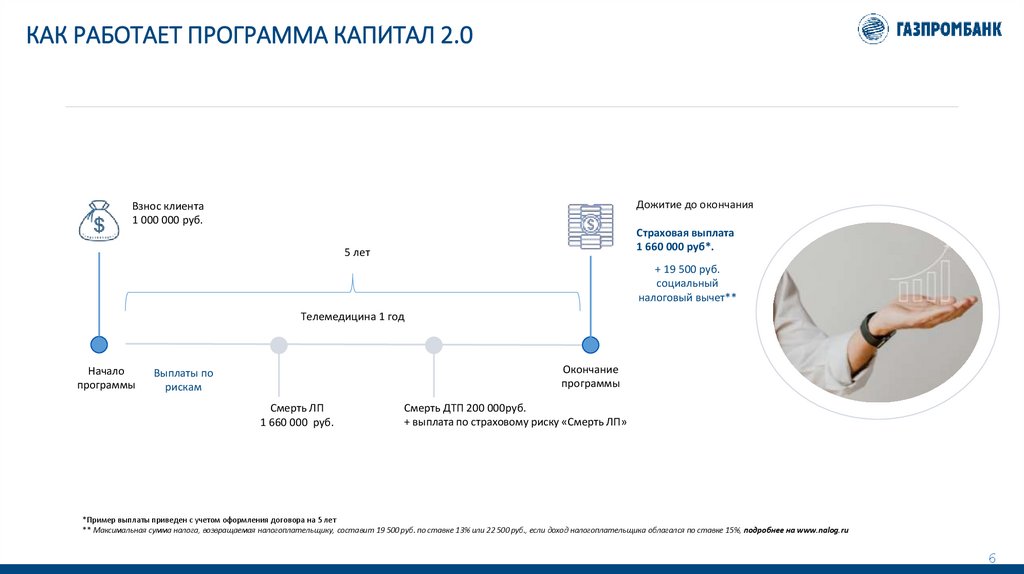

КАК РАБОТАЕТ ПРОГРАММА КАПИТАЛ 2.0Дожитие до окончания

Взнос клиента

1 000 000 руб.

Страховая выплата

1 660 000 руб*.

5 лет

+ 19 500 руб.

социальный

налоговый вычет**

Телемедицина 1 год

Начало

программы

Окончание

программы

Выплаты по

рискам

Смерть ЛП

1 660 000 руб.

Смерть ДТП 200 000руб.

+ выплата по страховому риску «Смерть ЛП»

*Пример выплаты приведен с учетом оформления договора на 5 лет

** Максимальная сумма налога, возвращаемая налогоплательщику, составит 19 500 руб. по ставке 13% или 22 500 руб., если доход налогоплательщика облагался по ставке 15%, подробнее на www.nalog.ru

6

7.

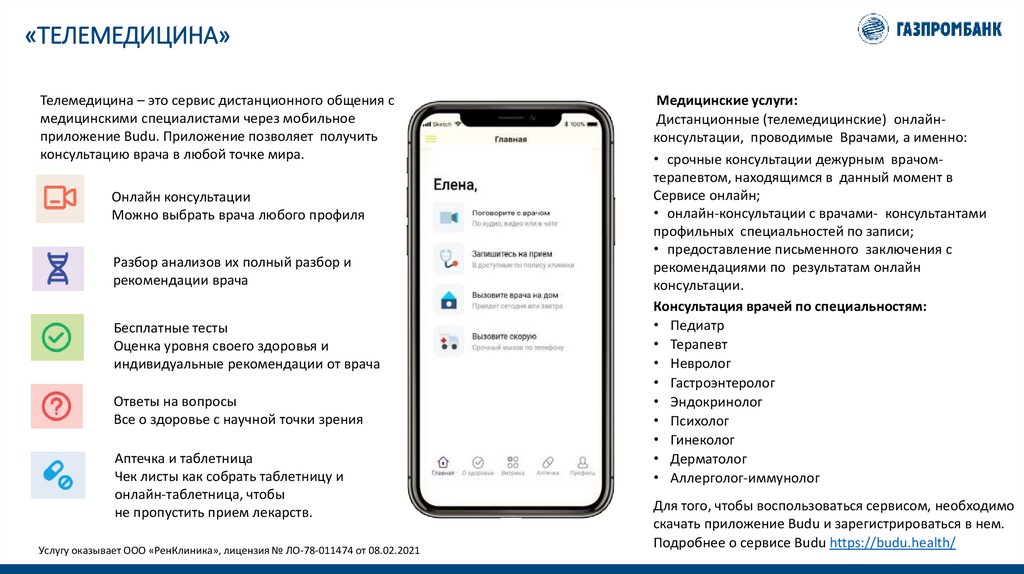

«ТЕЛЕМЕДИЦИНА»Телемедицина – это сервис дистанционного общения с

медицинскими специалистами через мобильное

приложение Вudu. Приложение позволяет получить

консультацию врача в любой точке мира.

Онлайн консультации

Можно выбрать врача любого профиля

Разбор анализов их полный разбор и

рекомендации врача

Бесплатные тесты

Оценка уровня своего здоровья и

индивидуальные рекомендации от врача

Ответы на вопросы

Все о здоровье с научной точки зрения

Аптечка и таблетница

Чек листы как собрать таблетницу и

онлайн-таблетница, чтобы

не пропустить прием лекарств.

Услугу оказывает ООО «РенКлиника», лицензия № ЛО-78-011474 от 08.02.2021

Медицинские услуги:

Дистанционные (телемедицинские) онлайнконсультации, проводимые Врачами, а именно:

• срочные консультации дежурным врачомтерапевтом, находящимся в данный момент в

Сервисе онлайн;

• онлайн-консультации с врачами- консультантами

профильных специальностей по записи;

• предоставление письменного заключения с

рекомендациями по результатам онлайн

консультации.

Консультация врачей по специальностям:

• Педиатр

• Терапевт

• Невролог

• Гастроэнтеролог

• Эндокринолог

• Психолог

• Гинеколог

• Дерматолог

• Аллерголог-иммунолог

Для того, чтобы воспользоваться сервисом, необходимо

скачать приложение Budu и зарегистрироваться в нем.

10

Подробнее о сервисе Budu https://budu.health/

8.

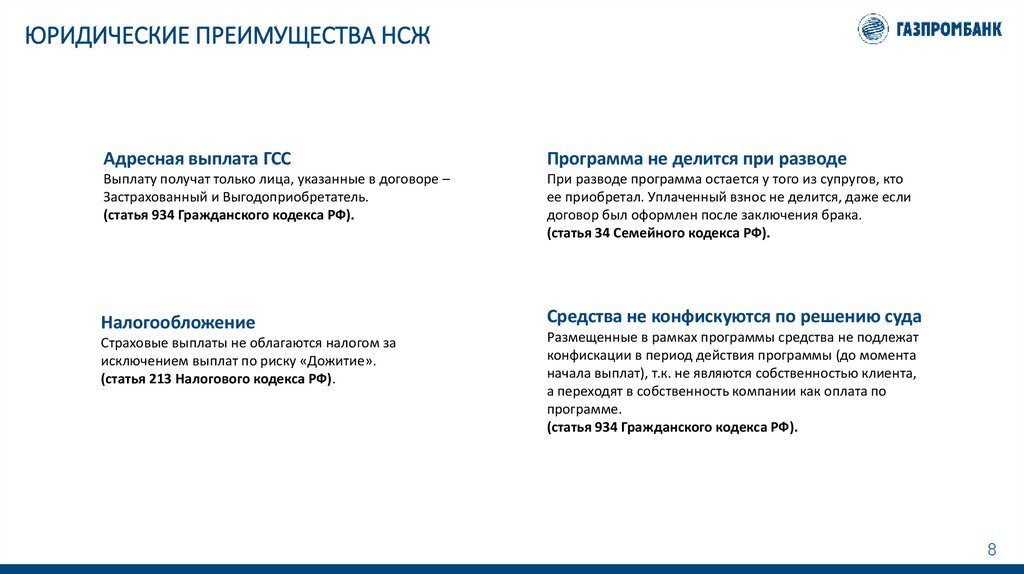

ЮРИДИЧЕСКИЕ ПРЕИМУЩЕСТВА НСЖАдресная выплата ГСС

Программа не делится при разводе

Выплату получат только лица, указанные в договоре –

Застрахованный и Выгодоприобретатель.

(статья 934 Гражданского кодекса РФ).

При разводе программа остается у того из супругов, кто

ее приобретал. Уплаченный взнос не делится, даже если

договор был оформлен после заключения брака.

(статья 34 Семейного кодекса РФ).

Налогообложение

Средства не конфискуются по решению суда

Страховые выплаты не облагаются налогом за

исключением выплат по риску «Дожитие».

(статья 213 Налогового кодекса РФ).

Размещенные в рамках программы средства не подлежат

конфискации в период действия программы (до момента

начала выплат), т.к. не являются собственностью клиента,

а переходят в собственность компании как оплата по

программе.

(статья 934 Гражданского кодекса РФ).

8

9.

НАЛОГОВЫЕ ПРЕФЕРЕНЦИИСоциальный налоговый вычет 1 – это сумма, на которую уменьшается налоговая база по налогу на доходы физических лиц (НДФЛ).

Текущим законодательством предусмотрена максимальная сумма, на которую может быть уменьшена налоговая база – 150 000 руб., т.е. сумма,

которую может получать страхователь ежегодно составляет 19 500 руб. (22 500руб.) (150 000 руб. х 13% = 19 500 руб. или 22 500 руб., если доход

налогоплательщика облагался по ставке 15%), в случае если клиент имеет соответствующий задекларированный годовой доход.

Социальный налоговый вычет применим к сумме страховых взносов, уплаченных по договорам добровольного страхования, заключенных в свою

пользу и/или в пользу супруга (супруги), родителей, детей (в том числе усыновленных, находящихся под опекой (попечительством))2.

Если у Клиента, состоящего в официальном браке, открыт Договор накопительного страхования жизни на 5 и более лет, то налоговый вычет со

взносов, вносимых после 01.01.2024 года сможет получить не только он, но и его супруг (а).

Пример:

Страховой взнос по Договору страхования – 300 000 руб. Каждый из супругов вправе заявить вычет на 150 000 руб. Таким образом, семейный

бюджет пополнится на 39 000 руб. (45 000 руб4) (по 19 500 руб./ 22 500 руб.4 на каждого из супругов)

Социальный налоговый вычет не применяется при досрочном расторжении полиса.

Выплаты по страховым случаям не облагаются НДФЛ3.

1 Статья 219 НК РФ (только для договоров со сроком страхования от 5 лет).

2 Статья 219, п. 1 пп. 4 НК РФ.

3 Исключая Дожитие.

4 При получении доходов, облагаемых по ставке 15%.

9

10.

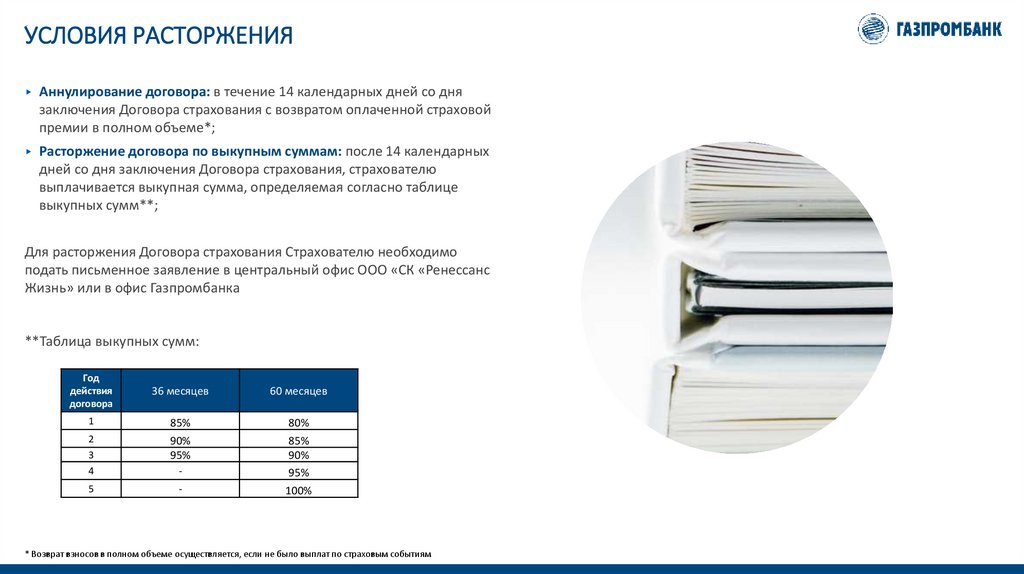

УСЛОВИЯ РАСТОРЖЕНИЯ▸ Аннулирование договора: в течение 14 календарных дней со дня

заключения Договора страхования с возвратом оплаченной страховой

премии в полном объеме*;

▸ Расторжение договора по выкупным суммам: после 14 календарных

дней со дня заключения Договора страхования, страхователю

выплачивается выкупная сумма, определяемая согласно таблице

выкупных сумм**;

Для расторжения Договора страхования Страхователю необходимо

подать письменное заявление в центральный офис ООО «СК «Ренессанс

Жизнь» или в офис Газпромбанка

**Таблица выкупных сумм:

Год

действия

договора

36 месяцев

60 месяцев

1

85%

80%

2

3

90%

95%

85%

90%

4

-

95%

5

-

100%

* Возврат взносов в полном объеме осуществляется, если не было выплат по страховым событиям

11.

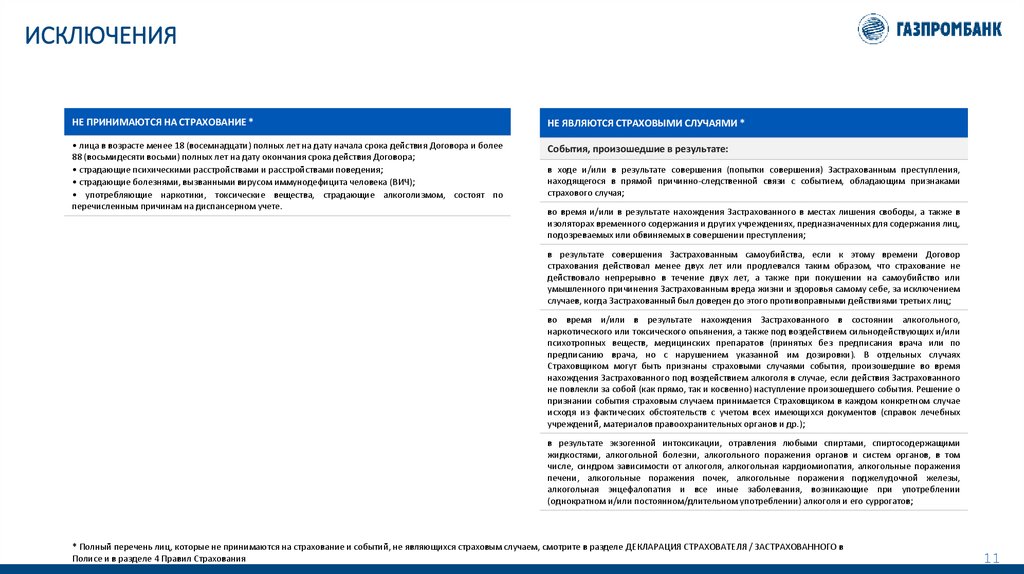

ИСКЛЮЧЕНИЯНЕ ПРИНИМАЮТСЯ НА СТРАХОВАНИЕ *

НЕ ЯВЛЯЮТСЯ СТРАХОВЫМИ СЛУЧАЯМИ *

• лица в возрасте менее 18 (восемнадцати) полных лет на дату начала срока действия Договора и более

88 (восьмидесяти восьми) полных лет на дату окончания срока действия Договора;

• страдающие психическими расстройствами и расстройствами поведения;

• страдающие болезнями, вызванными вирусом иммунодефицита человека (ВИЧ);

• употребляющие наркотики, токсические вещества, страдающие алкоголизмом, состоят по

перечисленным причинам на диспансерном учете.

События, произошедшие в результате:

в ходе и/или в результате совершения (попытки совершения) Застрахованным преступления,

находящегося в прямой причинно-следственной связи с событием, обладающим признаками

страхового случая;

во время и/или в результате нахождения Застрахованного в местах лишения свободы, а также в

изоляторах временного содержания и других учреждениях, предназначенных для содержания лиц,

подозреваемых или обвиняемых в совершении преступления;

в результате совершения Застрахованным самоубийства, если к этому времени Договор

страхования действовал менее двух лет или продлевался таким образом, что страхование не

действовало непрерывно в течение двух лет, а также при покушении на самоубийство или

умышленного причинения Застрахованным вреда жизни и здоровья самому себе, за исключением

случаев, когда Застрахованный был доведен до этого противоправными действиями третьих лиц;

во время и/или в результате нахождения Застрахованного в состоянии алкогольного,

наркотического или токсического опьянения, а также под воздействием сильнодействующих и/или

психотропных веществ, медицинских препаратов (принятых без предписания врача или по

предписанию врача, но с нарушением указанной им дозировки). В отдельных случаях

Страховщиком могут быть признаны страховыми случаями события, произошедшие во время

нахождения Застрахованного под воздействием алкоголя в случае, если действия Застрахованного

не повлекли за собой (как прямо, так и косвенно) наступление произошедшего события. Решение о

признании события страховым случаем принимается Страховщиком в каждом конкретном случае

исходя из фактических обстоятельств с учетом всех имеющихся документов (справок лечебных

учреждений, материалов правоохранительных органов и др.);

в результате экзогенной интоксикации, отравления любыми спиртами, спиртосодержащими

жидкостями, алкогольной болезни, алкогольного поражения органов и систем органов, в том

числе, синдром зависимости от алкоголя, алкогольная кардиомиопатия, алкогольные поражения

печени, алкогольные поражения почек, алкогольные поражения поджелудочной железы,

алкогольная энцефалопатия и все иные заболевания, возникающие при употреблении

(однократном и/или постоянном/длительном употреблении) алкоголя и его суррогатов;

* Полный перечень лиц, которые не принимаются на страхование и событий, не являющихся страховым случаем, смотрите в разделе ДЕКЛАРАЦИЯ СТРАХОВАТЕЛЯ / ЗАСТРАХОВАННОГО в

Полисе и в разделе 4 Правил Страхования

11

12.

ПРАВИЛА РЕАЛИЗАЦИИ ПРОГРАММЫ СТРАХОВАНИЯС целью исключения недобросовестных практик продаж программы страхования при

взаимодействии с Клиентом важно:

предоставлять Клиенту полную и достоверную информацию о программе страхования;

разъяснять Клиенту специальные термины (в случае их наличия),

разъяснять Клиенту особенности программы страхования;

исключить предоставление информации, вводящей Клиента в заблуждение;

а также сообщать Клиенту о:

порядке возврата денежных средств при расторжении Договора страхования;

порядке расчета суммы вложенных Клиентом средств;

удержании НДФЛ при расчете страховой выплаты,

и иных особенностей программы.

12

13.

ПОРЯДОК ВЗАИМОДЕЙСТВИЯ С КЛИЕНТОМВ процессе консультации,

сотрудник обязан:

Ознакомить клиента:

▸ с существенными

условиями продукта,

договора страхования

(полиса)

▸ с содержанием страховой

документации, перед

заключение сделки, по

требованию клиента

▸ КИД

▸ Уведомления Банка

Заполнение данных

в Системе B2B

Заполнить данные по

Страхователю/Застрахованному

и Выгодоприобретателю

(при наличии), а именно:

Печать страховой

документации (образцы)

▸ ФИО Страхователя/Застрахованного

Распечатайте в одном

экземпляре и передайте

Страхователю/

Застрахованному для

ознакомления:

▸ Адрес регистрации/фактический

▸ Полис

▸ Контактные данные

▸ Уведомление Банка

▸ Паспортные данные

▸ Правила страхования

(по требованию)

▸ Взнос по договору

▸ Гражданство клиента, наличие доп.

гражданства (вид на жительство)

Подписание документов

После ознакомления с содержанием всех

документов, при получении согласия на

заключение сделки, необходимо:

Перевести договор из статуса «проект» в

статус «подтвержден»

Распечатать:

▸ Уведомление Банка – 2 экз.

▸ Памятку

▸ Полис – 1 экз.

▸ КИД

▸ Правила страхования (по требованию) –

1 экз.

▸ Является ли клиент резидентом

▸ Памятку – 2 экз.

▸ КИД – 2 экз.

Завершение сделки

Проверка документов

Произвести оплату Договора

через QR-код или по р/с

указанному в договоре;

После подписания документов с

клиентом необходимо загрузить сканкопии документов в систему b2b:

Выдать клиенту в одном

экземпляре:

▸ КИД

▸ Полис

▸ Памятка

▸ Правила страхования

(по требованию)

▸ Паспорт

▸ Уведомление

▸ Уведомление

▸ Платежное поручение (если перевод

в ручном формате)

▸ Памятку

▸ П/п (при оплате

через кассу)

Направить сканы на проверку по

процессу «Комета» согласно чек-листу.

▸ КИД

Для этого необходимо прикрепить пакет

документов по услуге в карточку

клиента в Дашборд ФО.

ВАЖНО!

▹ После ознакомления с содержанием всех документов, при получении согласия на заключение сделки, клиент должен подписать Уведомления по

договору страхования, КИД, Памятку

▹ Оплата договора осуществляется ПОСЛЕ подписания Уведомления по договору страхования, Памятку и КИД.

▹ После оформления сделки отсканировать КИД, Уведомление, Памятку, Платежное поручение и загрузить

в Систему b2b с приложением сканированной копии паспорта Страхователя/Застрахованного

▹ Передать в архив Банка: Уведомления, КИД, Памятку

13

14.

ОБЯЗАТЕЛЬНО РАССКАЖИТЕ КЛИЕНТУИнформация, которую необходимо предоставить клиенту на этапе ЗАКЛЮЧЕНИЯ ДОГОВОРА страхования:

(Информация указана в Договоре страхования (Полисе)/Правилах страхования/КИД)

Донесите до Клиента условия, на которых будет заключен Договор страхования

▸ Договор страхования заключается с ООО «СК «Ренессанс Жизнь». Обязательства по договорам НСЖ несет страховая

компания, а не Банк, который выступает агентом;

▸ Сумма страхового взноса и страховые риски/выплаты;

▸ Данные, которые необходимо предоставить для заключения договора страхования;

▸ Порядок уплаты страховой премии и периодичность;

▸ О возможности аннулирования договора в течение 14 календарных дней и условиях расторжения по выкупным

суммам, по истечению 14 календарных дней;

▸ Перечень исключений и не страховых случаев;

▸ Информацию об уплате налога, при страховой выплате или при досрочном расторжении договора. Будет удержан

ранее уплаченный налоговый вычет, до предоставления справки о его не получении;

▸ С содержанием Полиса и Правил страхования, КИДа, Уведомление Банка

▸ О порядке обращения в Страховую Компанию, контактах Страховой Компании.

ВАЖНО! Сотрудник Банка обязан донести до клиента все существенные условия заключения Договора страхования.

Информация по продуктам Банка и партнёров Банка должна доводиться в полном объеме и в понятной для клиента

форме. При выявления факта мисселинга к работникам Банка могут быть применены соответствующие меры

ответственности.

В случае, если информация не будет донесена до клиента, такой договор может быть признан не заключенным/не

действительным, на основании введения клиента в заблуждение и мисселинга.

14

15.

ЧТО ТАКОЕ МИССЕЛИНГ В СТРАХОВАНИИМисселинг – это недобросовестная практика продаж, при которой информация о программе страхования намеренно либо непреднамеренно искажается,

вследствие чего Клиент вводится в заблуждение относительно характеристик и особенностей программы.

На самом деле:

В результате подобных искажений при покупке программы

страхования Клиент:

думает, что вносит деньги на депозит с повышенным процентом;

уверен, что вложенные деньги без больших потерь или вообще

без потерь можно будет вернуть через полгода, год или два;

договор страхования не является депозитом;

необходимо учитывать предусмотренную Договором страхования

выкупную сумму, которая может равняться нулю;

Пример

Пенсионер Иван Иванович пришел в кредитное учреждение, чтобы положить деньги на депозит. А вышел оттуда с Договором страхования по программе

накопительного страхования жизни. Сотрудник кредитного учреждения убедил его, что подписываемый Договор это тот же вклад, только выгоднее.

Пенсионер понял, что это совсем не вклад, через полгода, когда ему срочно понадобились деньги и он решил расторгнуть Договор страхования досрочно.

Иван Иванович узнал, что он вообще не является вкладчиком кредитного учреждения и обращаться за расторжением ему необходимо в страховую

компанию. А в страховой компании он выяснил, что не только ничего не смог заработать за

время вложения денежных средств, но и сможет получить обратно сумму в меньшем размере, чем первоначально вложил.

15

16.

ГАРАНТИИ НАДЕЖНОСТИ КОМПАНИИГарантиями обеспечения финансовой устойчивости и

платежеспособности страховой компании являются:

• Страховые тарифы (экономически обоснованные).

• Страховые резервы:

104,6 млрд рублей*.

• Собственные средства СК:

17,2 млрд рублей*.

*По данным аудированной финансовой отчетности Страховщика за 2023 год.

Что является гарантиями

страховой компании по

исполнению своих

обязательств перед клиентами

16

17.

ГАРАНТИИ НАДЕЖНОСТИ КОМПАНИИСтраховая компания обязана формировать страховые резервы (Закон РФ

«Об организации страхового дела в Российской Федерации» от 27.11.1992

N 4015-1, ст. 26, п.1).

Размещение страховой компанией

страховых резервов

и собственных средств осуществляется

только

в соответствии с порядком,

установленным Банком России

(Закон РФ «Об организации страхового

дела в РФ» от 27.11.1992

N 4015-1, ст. 25, п. 2).

Резервы — это средства, необходимые для выплат при наступлении

страховых случаев.

Согласно Положению Банка России от 16.11.2021 N 781-П "О требованиях

к финансовой устойчивости и платежеспособности страховщиков",

денежные средства инвестируются в следующие инструменты*:

Государственные ценные бумаги Российской Федерации и субъектов

Российской Федерации.

Муниципальные ценные бумаги.

Акции.

Облигации.

Денежные средства, размещенные во вклады (депозиты).

*Так как Положение 781-П не накладывает жестких ограничений на объекты инвестирования, инвестиции могут быть в том числе в недвижимость, займы и так далее.

17

18.

ГАРАНТИИ НАДЕЖНОСТИ КОМПАНИИКонтроль государства

В соответствии с действующим

законодательством РФ Банк

России осуществляет контроль за

деятельностью страховых

компаний.

Банк России:

• осуществляет контроль за обеспечением страховыми

компаниями их финансовой устойчивости и

платежеспособности.

Дополнительный контроль СК:

• ежегодные обязательные аудиторские проверки по

российским и международным стандартам.

18

19.

ИНФОРМАЦИЯ,КОТОРУЮ

НЕОБХОДИМО

ПРЕДОСТАВИТЬ

КЛИЕНТУ НА

ЭТАПЕ

ЗАКЛЮЧЕНИЯ

ДОГОВОРА

СТРАХОВАНИЯ

Информация указана в

Ключевом

информационном

документе/ Договоре

страхования / Правилах

страхования / Памятке

Обязательно

расскажите

ее Клиенту

20.

ВАЖНО!: Расскажите клиенту про ключевой информационный документИван Иванович, подробная информация об условиях

страхования также есть в Ключевом информационном

документе, в котором содержатся следующие разделы:

I.

II.

III.

IV.

V.

VI.

Что застраховано

Что не застраховано

Территория страхования

Как получить страховую выплату

Как вернуть страховую премию

Как урегулировать спор до суда

Сохраняйте его до окончания действия программы.

21.

Расскажите клиенту об объекте страхования, страховых рисках и размере страховой премииИван Иванович (далее – И. И.),

разрешите довести до Вас информацию о компании, с которой

Вы будете заключать Договор страхования*.

Страховая премия:

Программы страхования / Страховые риски: Дожитие

Застрахованного до даты окончания срока действия договора

страхования , Смерть ЛП, Смерть ДТП, Телемедицина.

* По запросу клиента сотрудник предоставляет клиенту информацию о страховой компании в соответствии с Базовым стандартом защиты прав и

интересов физических и юридических лиц - получателей финансовых услуг, оказываемых членами саморегулируемых организаций,

объединяющих страховые организации.

22.

Расскажите клиенту о перечне документов и информации, необходимых для заключениядоговора страхования

И.И., для заключения Договора страхования Вам

необходимо предоставить следующие сведения:

ФИО;

дата и место рождения;

пол, гражданство;

наименование документа, удостоверяющего личность;

серию и номер документа, удостоверяющего личность

кем и когда выдан, а также подразделение, выдавшее

документ;

адрес регистрации и/или фактического проживания;

номер контактного (мобильного) телефона;

адрес электронной почты (при наличии);

паспорт.

И.И., также довожу до Вашего сведения, что если Вы

являетесь иностранным гражданином или лицом без

гражданства, то необходимо предоставить:

сведения о миграционной карте;

сведения о документе, подтверждающем право на

пребывание (проживание) в РФ.

23.

Расскажите клиенту о перечне документов и информации, необходимых для заключения Договора страхованияИ. И., также довожу до Вашего сведения, что если Вы

являетесь иностранным гражданином или лицом

без гражданства, то необходимо предоставить:

сведения о миграционной карте;

сведения о документе, подтверждающем право

на пребывание (проживание) в РФ.

24.

Расскажите клиенту о необходимых действиях при наступлении страхового случая и о срокахрассмотрения обращений получателей страховых услуг относительно страховой выплаты

Иван Иванович, при наступлении события, имеющего признаки страхового

случая, вам/Выгодоприобретателю нужно:

1. Сообщить в страховую компанию о страховом случае

на сайте: www.renlife.ru или по телефону горячей линии: +7 (495) 981-2-981.

2. Скачать заявление на сайте: www.renlife.ru и подготовить необходимые

документы, указанные в правилах страхования для подтверждения

страхового случая.

3. Направить полный пакет документов (оригиналы или нотариально

заверенные копии ) на адрес ООО «СК «Ренессанс Жизнь» с пометкой в

«Управление страховых выплат и экспертизы»: 121614, г. Москва, вн. тер. г.

муниципальный округ Крылатское, ул. Крылатская, д. 17, к. 1.

Или иным способом, указанным на сайте компании в разделе

Клиентам/Страховой случай.

• Страховая выплата осуществляется в течение 50 (пятидесяти)

календарных дней с даты предъявления Страхователем

(Выгодоприобретателем) Страховщику требования (заявления) об

осуществлении страховой выплаты и документов, необходимых для

осуществления страховой выплаты) по риску «Смерть ДТП»

• Страховая выплата по риску «Смерть ЛП» осуществляется в течение 50

(пятидесяти) календарных дней с даты, указанной в Договоре страхования

при его заключении как срок окончания действия Договора страхования

25.

Расскажите клиенту о применяемых Страховщиком исключениях из перечня страховыхсобытий, а также о действиях получателя страховых услуг, совершение которых может повлечь

отказ страховой организации в страховой выплате или сокращение ее размера

Декларация Страхователя/Застрахованного в отношении страховых рисков «Дожитие Застрахованного до даты окончания

срока действия Договора страхования», «Смерть Застрахованного по любой причине»

Иван Иванович, обращаю Ваше внимание на перечень исключений, указанных в Декларации*.

Вам нужно подтвердить от своего имени и от имени Застрахованного, что Застрахованный:

• является лицом в возрасте не менее 18 (восемнадцати) полных лет на дату начала срока действия Договора и не более 88

(восьмидесяти восьми) полных лет на дату окончания срока действия Договора;

• НЕ страдает психическими расстройствами и расстройствами поведения;

• НЕ страдает болезнями, вызванными вирусом иммунодефицита человека (ВИЧ);

• НЕ употребляет наркотики, токсические вещества, НЕ страдает алкоголизмом, НЕ состоит по перечисленным причинам на

диспансерном учете.

• Полный перечень лиц, которые не принимаются на страхование смотрите в разделе ДЕКЛАРАЦИЯ СТРАХОВАТЕЛЯ / ЗАСТРАХОВАННОГО

в Полисе и в разделе 4 Правил Страхования

26.

Расскажите клиенту о наличии условия возврата страхователю уплаченной страховой премии вслучае отказа от договора страхования в течение определенного срока со дня его заключения

Иван Иванович, обращаю ваше внимание на то, что по заключенному Договору страхования

предоставлено 14 (четырнадцать) календарных дней со дня заключения Договора страхования,

независимо от момента уплаты страховой премии, в течение которых, при отсутствии в данном

периоде событий, имеющих признаки страхового случая, возможно отказаться от Договора

страхования (аннулировать Договор)

на основании письменного заявления, подписанного

Страхователем собственноручно.

Указанное заявление должно быть направлено по адресу центрального офиса Страховщика,

указанному в Договоре страхования/указанному на официальном сайте Страховщика, средствами

почтовой или курьерской связи, либо подано Страхователем через Личный кабинет Страхователя (если

там содержится информация о возможности приема заявления), либо подано Страхователем в офис

Агента (если информация о возможности приема заявления Агентом размещена на официальном

сайте Страховщика).

Оплаченная страховая премия возвращается Страховщиком Страхователю в безналичной форме в

течение 10 (десяти) рабочих дней с даты получения письменного заявления Страхователя об отказе от

Договора страхования с указанием его банковских реквизитов.

С целью исполнения требований Федерального закона от 07.08.2001 N 115-ФЗ "О противодействии

легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма"

по идентификации Страхователя к указанному заявлению необходимо приложить копии всех

заполненных страниц документа, удостоверяющего его личность. В случае непредставления сведений

о документе, удостоверяющем личность Страхователя, операции с денежными средствами не

проводятся.

27.

Расскажите клиенту об условиях досрочного расторжения договора страхованияИван Иванович, на протяжении всего срока действия договора

страхователь имеет право расторгнуть договор досрочно.

При досрочном прекращении договора вы получите выкупную

сумму, согласно Таблице выкупных сумм, указанной в договоре

страхования. При ежегодной форме оплаты — на дату расторжения

договора страхования.

Обращаю ваше внимание на то, что выкупная сумма может быть

меньше размера страховой премии.

Для расторжения договора требуется подать заявление в ООО «СК

«Ренессанс Жизнь».

Заявление должно быть направлено по адресу центрального офиса

ООО «СК «Ренессанс Жизнь», указанного на официальном сайте

Страховщика/ по адресу, указанному в Договоре страхования,

средствами почтовой, курьерской связи либо подано Страхователем

через Личный кабинет Страхователя (если там содержится

информация о возможности приема заявления), либо подано

Страхователем в офис Агента (если информация о возможности

приема заявления Агентом размещена на официальном сайте

Страховщика).

28.

Расскажите клиенту о возможности получения социального налогового вычетаИ. И., при оформлении договоров ДСЖ (добровольного страхования жизни) на срок не менее 5 лет, Вы имеете право на

получение социального налогового вычета в размере не более 150 тыс. руб. от уплаченных в календарном году страховых

взносов по договору. То есть максимальная сумма налога, возвращаемая налогоплательщику,

составит

19 500 руб. (22 500 руб.1) Подробнее можно почитать на сайте www.nalog.ru.

По окончании налогового периода (календарного года) необходимо предоставить в налоговый орган по месту жительства

налоговую декларацию (по форме 3-НДФЛ) с документами:

копиями договоров на добровольное страхование жизни с приложениями и дополнительными соглашениями к ним

(при наличии таковых);

документами, подтверждающими оплату страхового взноса Cтраховщику.

Например:

Страховой взнос 200 000 руб. Социальный налоговый вычет (СНВ) клиент может получить с суммы 150 000 руб.

Сумма возвращаемого налога составит 19 500 руб. (22 500 руб.1) (максимальная сумма в год).

Если у Клиента, состоящего в официальном браке, открыт Договор накопительного страхования жизни на 5 и более лет, то

налоговый вычет со взносов, вносимых после 01.01.2024 года сможет получить не только он, но и его супруг (а). Супруги

обращаются в СК с запросом о формировании справки2 о разделении суммы взноса на две части на него и его работающую

супругу.

Пример:

Страховой взнос – 300 000 руб. Каждый из супругов может получить СНВ с суммы 150 000 руб. Таким образом, семейный

бюджет пополнится на 39 000 руб. (45 000 руб.1) (по 19 500 руб. / 22 500 руб.1 на каждого из супругов)

1 При получении доходов, облагаемых по ставке 15%

2 Приказ ФНС России от 12.10.2023 N БВ-7-11/736 "Об утверждении формы справки об уплате страховых взносов для представления в налоговый орган, порядка ее заполнения, формата и

порядка представления в налоговый орган страховой организацией сведений о фактических расходах налогоплательщика на уплату страховых взносов, необходимых для предоставления

социального налогового вычета по налогу на доходы физических лиц, в электронной форме"

29.

Расскажите клиенту о порядке расчета налога, который будет удержан Страховщиком прирасчете страховой выплаты (выплаты выкупной суммы)

И. И., если Вы расторгнете договор, то полученный ранее НДФЛ с

социального налогового вычета (СНВ) должны будете вернуть (пп. 2 п. 1

ст. 213 НК РФ).

Вместе с заявлением на расторжение договора страхования страхователь

обязан предоставить справки*, выданные налоговым органом по месту

жительства клиента, подтверждающие неполучение клиентом социального

налогового вычета.

Страховщик является налоговым агентом в части НДФЛ. Если клиент не

предоставил справки о неполучении СНВ Страховщику, то Страховщик обязан

выполнить функции налогового агента и совершить следующие действия:

1) при выплате выкупных сумм - удержать НДФЛ в размере 13% от суммы

страховых взносов, уплаченных клиентом по договору страхования, за

каждый календарный год, в котором клиент имел право на получение СНВ.

2) при отсутствии возможности удержать НДФЛ, в случаях когда выкупная

сумма меньше суммы НДФЛ или выкупная сумма равна 0, Страховщик обязан

сообщить в налоговый орган о неудержанном НДФЛ по форме №2-НДФЛ

«Справка о доходах и суммах налога физического лица»

* За все годы действия договора страхования, в которых вносились взносы,

начиная с 2015 года.