Финансы

ФинансыПохожие презентации:

Программа страхования Ценный актив. Банк Ренессанс

1.

Программа страхования«Ценный актив»

2.

Страховая терминологияПолисные условия

Полисные условия по программе страхования «Ценный актив».

Аннулирование Договора

страхования

Отказ Страхователя от Договора страхования в соответствии с п. 6.3. Полисных условий с возвратом уплаченной страховой премии

в полном объеме Страхователю.

Болезнь (заболевание)

Нарушение нормальной жизнедеятельности организма, обусловленное функциональными и/или морфологическими изменениями,

не вызванное несчастным случаем, диагностированное квалифицированным врачом на основании объективных симптомов, впервые

возникших в период срока страхования или заявленное Страхователем (Застрахованным) в заявлении (декларации) при заключении

Договора, а также явившееся следствием осложнений, развившихся после врачебных манипуляций с целью лечения такого нарушения

и произведенных в период срока страхования.

Выгодоприобретатель

Лицо, которому принадлежит право на получение страховой выплаты. Выгодоприобретателем является Застрахованный.

В случае смерти Застрахованного Выгодоприобретателем признается лицо, указанное в Договоре страхования в качестве

Выгодоприобретателя на случай смерти Застрахованного. Таких лиц может быть установлено более одного. В последнем случае

страховая выплата выплачивается таким Выгодоприобретателям пропорционально указанным в Договоре страхования долям. Если

Выгодоприобретатели не установлены, ими признаются наследники Застрахованного в соответствии с действующим законодательством,

в этом случае страховая выплата производится им пропорционально их наследственным долям.

Выкупная сумма

Сумма, выплачиваемая Страхователю при досрочном прекращении или расторжении Договора страхования в случаях, предусмотренных

Полисными условиями.

Дата выдачи Полиса

Дата формирования и выдачи Полиса Страхователю.

Дата заключения Договора

страхования

Дата подписания сторонами Договора страхования, указанная в Договоре страхования.

Договор страхования

(Полис)

Документ, удостоверяющий факт заключения Договора страхования, в котором определены условия страхования с конкретным

Страхователем. Договор страхования также включает в себя Полисные условия.

Застрахованный

Физическое лицо, названное в Договоре страхования, чьи имущественные интересы являются объектом страхования.

Клиент

Получатель страховых услуг.

Личный кабинет

Информационный ресурс, который размещен на официальном сайте Страховщика, позволяющий Страхователю взаимодействовать со

Страховщиком.

3.

Страховая терминологияЛюбая причина

Событие (болезнь или несчастный случай), возникшее в течение действия Договора, а также самоубийство, при условии, что к моменту

самоубийства Договор страхования действовал не менее 2 (двух) лет.

Официальный сайт

Страховщика

www.renlife.ru

Смерть

Прекращение физиологических функций организма, поддерживающих его жизнедеятельность.

Срок страхования

Период времени, в течение которого на Застрахованного распространяется действие страховой защиты в отношении определенной

программы страхования (страхового риска), который определяется в соответствии с Договором страхования.

Страховщик

Общество с ограниченной ответственностью «Страховая Компания «Ренессанс Жизнь», осуществляющее страховую деятельность в

соответствии с выданной федеральным органом исполнительной власти по надзору за страховой деятельностью лицензией.

Страхователь

Дееспособное физическое лицо или юридическое лицо любой организационно-правовой формы, предусмотренной законодательством

Российской Федерации, заключившее со Страховщиком Договор страхования. Физические лица заключают Договор в отношении себя или

третьего лица, определенного в Договоре страхования - Застрахованного.

Страховая сумма

Денежная сумма, исходя из которой определяется размер страховой премии (страхового взноса) и страховой выплаты.

Страховая премия

Плата за страхование, которую Страхователь обязан уплатить Страховщику в порядке и в сроки, установленные Договором страхования.

Страховые взносы

Периодические платежи страховой премии, осуществляемые Страхователем.

Страховой риск

Предполагаемые события, обладающие признаками вероятности и случайности, на случай наступления которого заключается Договор

страхования.

Страховой случай

Свершившееся в период срока страхования событие, предусмотренное Договором страхования, с наступлением которого возникает

обязанность Страховщика произвести страховую выплату (страховые выплаты) Застрахованному, его законному представителю или

Выгодоприобретателю.

Страховые выплаты

Выплаты, производимые при наступлении страхового случая Застрахованному, Выгодоприобретателю. Страховые выплаты производятся

независимо от сумм, причитающихся по другим Договорам страхования, а также по социальному страхованию, социальному обеспечению

и в порядке возмещения вреда.

4.

О программе страхования«Ценный актив» – это программа накопительного

страхования жизни, которая позволяет Клиенту в

случае непредвиденных обстоятельств сохранить

финансовую стабильность себе и своей семье.

Программа страхования помогает Клиенту

сформировать капитал к определенному сроку

и обеспечить надежную финансовую защиту

своим близким в случае неблагоприятных

событий, связанных с жизнью Клиента. Она

также предоставляет возможность получения

социального налогового вычета в размере 13%

на вложенные средства (страховой взнос)*.

* 13% от понесенных расходов на страхование жизни, но не более

15 600 рублей в год, подробнее на nalog.ru

5.

Преимуществапрограммы страхования

Гарантированные накопления к сроку / для

определенной финансовой цели с помощью

комфортных сумм, исходя из конкретного

бюджета

Защита от притязаний третьих лиц

Возможность получения социального налогового

вычета

Быстрая выплата выгодоприобретателю /

наследникам (при наступлении страхового

случая близким не нужно ждать 6 месяцев до

вступления в права наследования)

Адресность накоплений (денежные средства

получают только лица, указанные в Договоре

страхования).

6.

Как работает программа страхованияПример: Клиент оплачивает ежегодный страховой взнос по программе страхования.

Страховая выплата:

Возврат суммы уплаченных по программе «Дожитие с

возвратом взносов в случае смерти Застрахованного»

страховых взносов на дату наступления страхового случая

1-й год

Страховой взнос

клиента

2-й год

3-й год

Сумма

накоплений

4-й год

Страховой случай

«Смерть Застрахованного

по любой причине»

Страховая выплата:

100% страховой сумы

5-й год

Страховой случай «Дожитие

Застрахованного до окончания

срока действия Договора

страхования »

7.

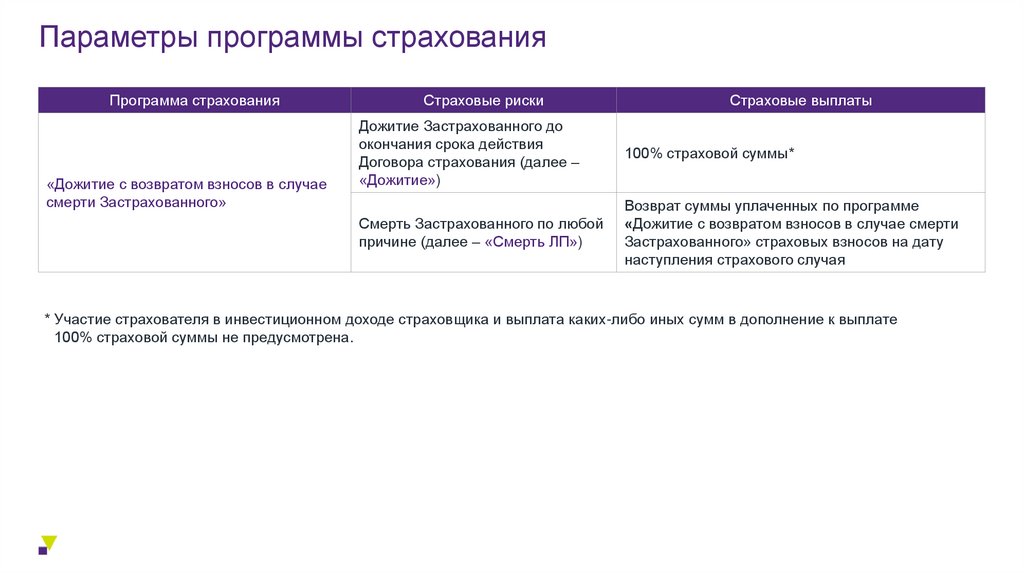

Параметры программы страхованияПрограмма страхования

«Дожитие с возвратом взносов в случае

смерти Застрахованного»

Страховые риски

Страховые выплаты

Дожитие Застрахованного до

окончания срока действия

Договора страхования (далее –

«Дожитие»)

100% страховой суммы*

Смерть Застрахованного по любой

причине (далее – «Смерть ЛП»)

Возврат суммы уплаченных по программе

«Дожитие с возвратом взносов в случае смерти

Застрахованного» страховых взносов на дату

наступления страхового случая

* Участие страхователя в инвестиционном доходе страховщика и выплата каких-либо иных сумм в дополнение к выплате

100% страховой суммы не предусмотрена.

8.

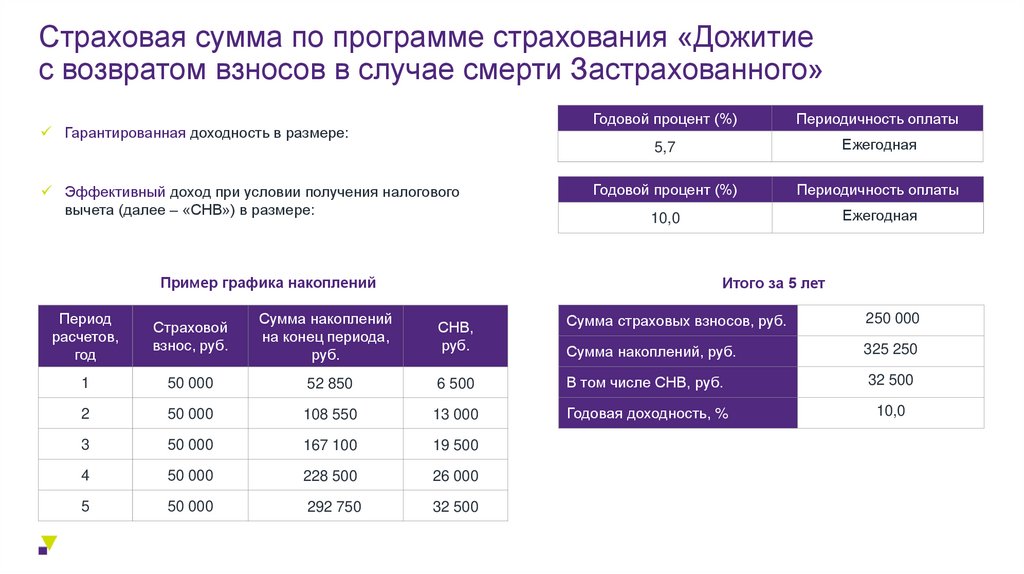

Страховая сумма по программе страхования «Дожитиес возвратом взносов в случае смерти Застрахованного»

Гарантированная доходность в размере:

Эффективный доход при условии получения налогового

вычета (далее – «СНВ») в размере:

Пример графика накоплений

Годовой процент (%)

Периодичность оплаты

5,7

Ежегодная

Годовой процент (%)

Периодичность оплаты

10,0

Ежегодная

Итого за 5 лет

Период

расчетов,

год

Страховой

взнос, руб.

Сумма накоплений

на конец периода,

руб.

СНВ,

руб.

Сумма страховых взносов, руб.

250 000

Сумма накоплений, руб.

325 250

1

50 000

52 850

6 500

В том числе СНВ, руб.

32 500

2

50 000

108 550

13 000

Годовая доходность, %

10,0

3

50 000

167 100

19 500

4

50 000

228 500

26 000

5

50 000

292 750

32 500

9.

Параметры программы страхования₽

Cрок действия

Договора страхования

5 лет

Срок страхования

с 00 часов 00 минут дня, следующего за датой

оплаты страховой премии, до окончания срока

действия Договора страхования

Периодичность оплаты

страховых взносов

Ежегодно

Валюта

Рубль РФ

Минимальный страховой

взнос*

50 000 руб.

Максимальный страховой

взнос*

120 000 руб.

Возраст

Застрахованного

От 18 полных лет на дату заключения Договора

страхования

Территория

действия страховой

защиты

Весь мир, 24 часа в сутки

* Страховой взнос должен быть кратен 10 000 руб.

10.

Документооборот с клиентомДоговор страхования заключается путем акцепта Страхователем

страхового Полиса.

Акцептом страхового Полиса в соответствии со ст. 438 ГК РФ

является уплата Страхователем страховой премии

единовременно на расчетный счет Страховщика

в день выдачи Полиса

Вручение Страхователю страхового Полиса осуществляется

путем направления электронного образа страхового Полиса

на электронный адрес Страхователя.

Комплект документов для Страхователя при заключении

Договора страхования:

• страховой Полис,

• Полисные условия по программе страхования

«Ценный актив»,

• Памятка по Договору накопительного страхования жизни.

При консультации ВАЖНО: по требованию потенциального

клиента Сотрудник/Агент должен выдать клиенту Полисные

условия вместе с Памяткой по Договору накопительного

страхования жизни на бумажном носителе.

11.

Что такое Мисселинг в страхованииМисселинг – это недобросовестная практика продаж, при которой информация о программе страхования намеренно либо непреднамеренно

искажается, вследствие чего Клиент вводится в заблуждение относительно характеристик и особенностей программы.

В результате подобных искажений при покупке программы

страхования Клиент:

На самом деле:

Думает, что вносит деньги на депозит

Уверен, что вложенные деньги без больших потерь или

вообще без потерь можно будет вернуть через полгода,

год или два

Договор накопительного страхования не является

вкладом, имеет долгосрочную перспективу и работает

минимум 5 лет

Думает, что в регулярных платежах по Договору

страхования нет необходимости, а пропущенный платеж

не влияет на возвратность вложенных денег;

Необходимо учитывать предусмотренную Договором

страхования выкупную сумму, которая может равняться

нулю

Считает, что сохранность вложенных денег гарантирована

государством и не зависит от финансового положения и

надежности Страховщика;

Пропущенный платеж практически во всех случаях

приводит к досрочному прекращению Договора

страхования

Сохранность вложений государством не гарантирована

Доходность является предполагаемой.

Полагает, что описываемая высокая доходность является

гарантированной.

Пример

Иван Иванович решил положить деньги на депозит. Но, пообщавшись с финансовым консультантом из страховой компании, заключил

Договор по программе накопительного страхования жизни. Финансовый консультант убедил его, что подписываемый Договор страхования –

это тот же вклад, только выгоднее. Иван Иванович понял, что это совсем не вклад, через полгода, когда ему срочно понадобились деньги

и он решил расторгнуть Договор страхования досрочно. Иван Иванович узнал, что он вообще не является вкладчиком и обращаться за

расторжением ему необходимо в страховую компанию. А в страховой компании он выяснил, что не только ничего не смог заработать за

время вложения денежных средств, но и сможет получить обратно сумму в меньшем размере, чем первоначально вложил.

12.

Правила реализации программы страхованияС целью исключения недобросовестных практик продаж программы страхования при взаимодействии

с Клиентом важно:

Предоставить клиенту полную и достоверную информацию о программе страхования

Разъяснить клиенту специальные термины (в случае их наличия)

Разъяснить клиенту особенности программы страхования

Исключить предоставление информации, вводящей клиента в заблуждение

Ознакомить клиента с Памяткой по Договору накопительного страхования жизни

А также сообщить клиенту о:

Порядке расчета дополнительного дохода (если согласно программе страхования возможно начисление

дополнительной страховой суммы)

Отсутствии страхования вкладов

Порядке возврата денежных средств при расторжении Договора страхования

Удержании НДФЛ при расчете страховой выплаты

И иных особенностей программы.

13.

Информация,которую

необходимо

предоставить

клиенту на

этапе

заключения

Договора

страхования

Информация указана в

Договоре страхования /

Полисных условиях /

Памятке по Договору

накопительного

страхования жизни

Обязательно

расскажите клиенту

14.

Расскажите клиенту об объекте страхования, страховых рискахи размере страховой премии

Иван Иванович (далее – И. И.),

разрешите довести до Вас информацию о компании, с которой

Вы будете заключать Договор страхования*.

Сумма страхового взноса:

Программа страхования «Дожитие с возвратом взносов в случае

смерти Застрахованного»

Страховые риски:

Дожитие Застрахованного до окончания срока действия

Договора страхования;

Смерть ЛП.

* По запросу клиента сотрудник

предоставляет клиенту информацию о

страховой компании в соответствии с

Базовым стандартом защиты прав и

интересов физических и юридических лиц

- получателей финансовых услуг,

оказываемых членами саморегулируемых

организаций, объединяющих страховые

организации.

15.

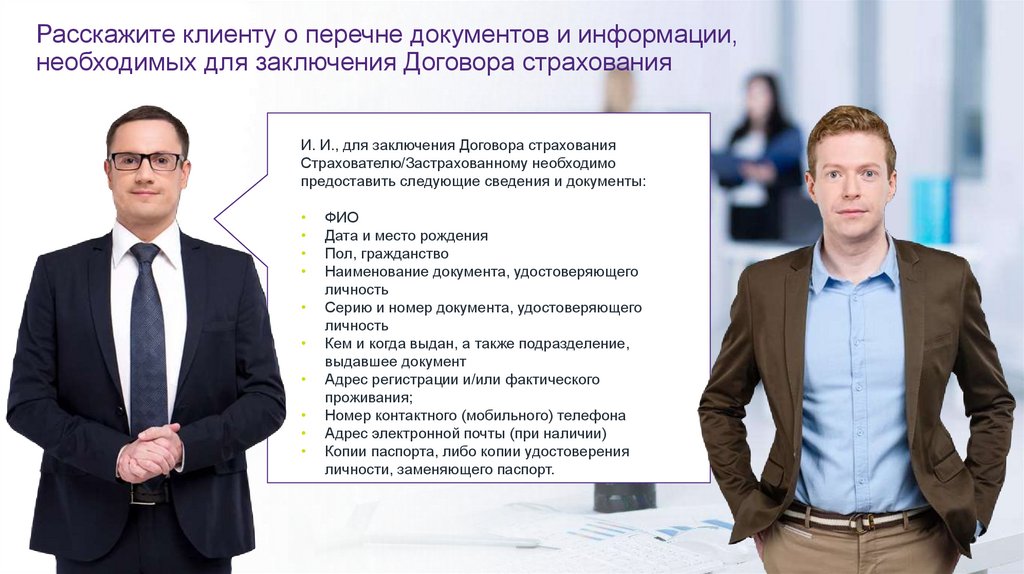

Расскажите клиенту о перечне документов и информации,необходимых для заключения Договора страхования

И. И., для заключения Договора страхования

Страхователю/Застрахованному необходимо

предоставить следующие сведения и документы:

ФИО

Дата и место рождения

Пол, гражданство

Наименование документа, удостоверяющего

личность

Серию и номер документа, удостоверяющего

личность

Кем и когда выдан, а также подразделение,

выдавшее документ

Адрес регистрации и/или фактического

проживания;

Номер контактного (мобильного) телефона

Адрес электронной почты (при наличии)

Копии паспорта, либо копии удостоверения

личности, заменяющего паспорт.

16.

Расскажите клиенту о перечне документов и информации,необходимых для заключения Договора страхования

И. И., также довожу до Вашего сведения, что если

Страхователь/Застрахованный является иностранным

гражданином или лицом без гражданства, то

необходимо предоставить:

Сведения о миграционной карте Страхователя,

Застрахованного

Сведения о документе, подтверждающем право

на пребывание (проживание) в РФ Страхователя,

Застрахованного.

17.

Расскажите клиенту о необходимых действиях при наступлении страхового случая и срокахрассмотрения обращений получателей страховых услуг относительно страховой выплаты

И. И., при наступлении события, имеющего признаки страхового случая, просим

Вас/Выгодоприобретателя:

1.

2.

3.

Сообщить в страховую компанию о страховом случае на сайте www.renlife.ru или

по телефону горячей линии: +7 (495) 981-2-981.

Скачать заявление на сайте www.renlife.ru и подготовить необходимые документы,

указанные в полисных условиях для подтверждения страхового случая.

Направить полный пакет документов (оригиналы или нотариально заверенные копии)

на адрес ООО «СК «Ренессанс Жизнь» с пометкой в «Управление страховых выплат и

экспертизы»: Россия, 115114, г. Москва, Дербеневская набережная д. 7, стр. 22, этаж 4,

пом. 13, ком. 11. Или иным способом, указанным на сайте компании в разделе

Клиентам/Страховой случай.

Срок рассмотрения Заявления на страховую выплату, при предоставлении всех

необходимых документов, составляет 15 рабочих дней.

При положительном решении о страховой выплате она осуществляется в течение

20 рабочих дней с даты составления страхового акта.

18.

Расскажите клиенту о действиях получателя страховых услуг:И. И., обращаю Ваше внимание на то, что необходимо:

Уплачивать страховую премию (страховые взносы) в размере и в сроки,

которые установлены Полисными условиями и Договором страхования

Сообщать Страховщику при заключении Договора страхования достоверную

информацию

Не реже одного раза в год подтверждать соответствие идентификационных

данных в отношении Страхователя/Застрахованного и Выгодоприобретателя,

предоставленных при заключении договорных отношений

Известить Страховщика о наступлении события, имеющего признаки

страхового случая в течение 35 (тридцати пяти) суток.

19.

Расскажите клиенту о наличии условия возврата Страхователю уплаченной страховой премиив случае отказа от Договора страхования в течение определенного срока со дня его заключения

И. И., обращаю Ваше внимание на то, что по заключенному Договору страхования Страхователюфизическому лицу предоставлено 14 (четырнадцать) календарных дней со дня заключения Договора

страхования независимо от момента уплаты страховой премии при отсутствии в данном периоде

событий, имеющих признаки страхового случая, в течение которых возможно отказаться от Договора

страхования (аннулировать) на основании письменного заявления, подписанного Страхователем

собственноручно.

Указанное заявление должно быть направлено Страхователем по адресу центрального офиса

Страховщика, указанному в Договоре страхования/указанному на официальном сайте Страховщика,

средствами почтовой или курьерской связи, либо подано Страхователем через Личный кабинет

Страхователя (если там содержится информация о возможности приема заявления), либо подано

Страхователем в офис Страховщика, в котором был продан Договор страхования.

Оплаченная страховая премия возвращается Страховщиком Страхователю в безналичной форме в

течение 10 (десяти) рабочих дней с даты получения письменного заявления Страхователя об отказе

от Договора страхования с указанием его банковских реквизитов.

С целью исполнения требований Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии

легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»

по идентификации Страхователя к указанному заявлению необходимо приложить копии всех

заполненных страниц документа, удостоверяющего его личность. В случае непредставления

сведений о документе, удостоверяющем личность Страхователя, операции с денежными средствами

не проводятся.

При досрочном расторжении Договора страхования выплата выкупной суммы не предусмотрена.

20.

Расскажите клиенту о возможности полученияСоциального налогового вычета

И. И., при оформлении договоров ДСЖ (добровольного страхования жизни) на срок не

менее 5 лет, Вы имеете право на получение социального налогового вычета в размере не

более 120 тыс. руб. от уплаченных в календарном году страховых взносов по договору. То

есть максимальная сумма налога, возвращаемая налогоплательщику, составит 13% или

15 600 руб. Подробнее можно почитать на сайте www.nalog.ru.

По окончании налогового периода (календарного года) необходимо предоставить

в налоговый орган по месту жительства налоговую декларацию (по форме 3-НДФЛ)

с документами:

Копиями договоров на добровольное страхование жизни с приложениями

и дополнительными соглашениями к ним (при наличии таковых)

Документами, подтверждающими оплату страхового взноса Cтраховщику.

Например:

Страховой взнос 200 000 руб. Социальный налоговый вычет (СНВ) клиент может получить

с суммы 120 000 руб. Сумма возвращаемого налога составит 15 600 руб. (максимальная

сумма в год).

21.

Расскажите клиенту о порядке расчета налога, который будет удержанСтраховщиком при расчете страховой выплаты (выплаты выкупной суммы)

И. И., если Вы расторгнете Договор страхования, то полученный ранее НДФЛ с

социального налогового вычета (СНВ) должны будете вернуть (пп. 2 п. 1 ст. 213 НК РФ).

Вместе с заявлением на расторжение Договора страхования страхователь обязан

предоставить справки*, выданные налоговым органом по месту жительства клиента,

подтверждающие неполучение клиентом социального налогового вычета.

Страховщик является налоговым агентом в части НДФЛ. Если клиент не предоставил

справки о неполучении СНВ Страховщику, то Страховщик обязан выполнить функции

налогового агента и совершить следующие действия:

1.

2.

При выплате выкупных сумм - удержать НДФЛ в размере 13% от суммы страховых

взносов, уплаченных клиентом по договору страхования, за каждый календарный год, в

котором клиент имел право на получение СНВ.

При отсутствии возможности удержать НДФЛ, в случаях когда выкупная сумма меньше

суммы НДФЛ или выкупная сумма равна 0, Страховщик обязан сообщить в налоговый

орган о неудержанном НДФЛ по форме №2-НДФЛ «Справка о доходах и суммах налога

физического лица»

* За все годы действия Договора страхования, на протяжении которых вносились взносы,

начиная с 2015 года.

22.

Расскажите клиенту о порядке расчета налога, который будет удержанСтраховщиком при расчете страховой выплаты (выплаты выкупной суммы)

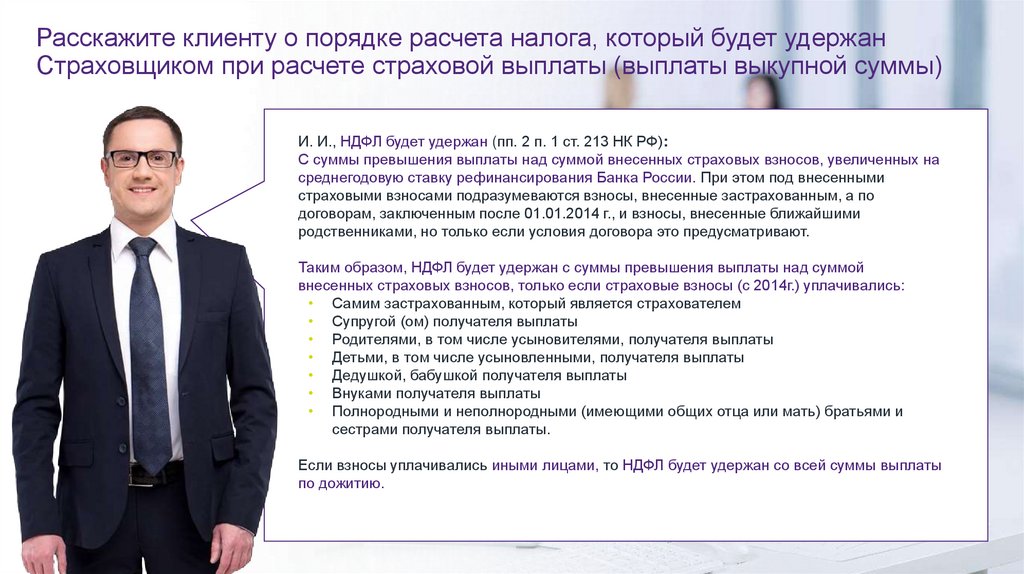

И. И., НДФЛ будет удержан (пп. 2 п. 1 ст. 213 НК РФ):

С суммы превышения выплаты над суммой внесенных страховых взносов, увеличенных на

среднегодовую ставку рефинансирования Банка России. При этом под внесенными

страховыми взносами подразумеваются взносы, внесенные застрахованным, а по

договорам, заключенным после 01.01.2014 г., и взносы, внесенные ближайшими

родственниками, но только если условия договора это предусматривают.

Таким образом, НДФЛ будет удержан с суммы превышения выплаты над суммой

внесенных страховых взносов, только если страховые взносы (с 2014г.) уплачивались:

• Самим застрахованным, который является страхователем

• Супругой (ом) получателя выплаты

• Родителями, в том числе усыновителями, получателя выплаты

• Детьми, в том числе усыновленными, получателя выплаты

• Дедушкой, бабушкой получателя выплаты

• Внуками получателя выплаты

• Полнородными и неполнородными (имеющими общих отца или мать) братьями и

сестрами получателя выплаты.

Если взносы уплачивались иными лицами, то НДФЛ будет удержан со всей суммы выплаты

по дожитию.

23.

Ознакомьте Клиента с Памяткой по Договору накопительногострахования жизни

И. И., разрешите ознакомить Вас с Памяткой по Договору накопительного страхования жизни. Она входит в

комплект документов по Договору страхования и разъясняет его отдельные условия.

В п. 1 содержатся краткие сведения о страховой компании, с которой заключен Договор страхования, а также об

обязательствах Страховщика по Договору страхования.

Обращаю Ваше внимание на то, что выплата дополнительной страховой суммы по Договору страхования (сверх

страховой суммы) не предусмотрена (п. 2) .

Договор страхования носит долгосрочный характер и предусматривает обязательства Страхователя по оплате

Договора (п. 3).

В п. 4 Вы можете ознакомиться с порядком установления Выгодоприобретателя. Обратите внимание, что

Выгодоприобретателем по Договору страхования является Застрахованный.

В п. 5 говорится о том, что при досрочном расторжении Договора страхования возврату подлежит выкупная

сумма, размер которой меньше суммы оплаченных страховых взносов. Размер и порядок определения выкупной

суммы установлены в Договоре страхования/Полисных условиях.

В п. 6 указаны условия аннулирования Договора страхования, способы подачи заявления на расторжение

Договора, а также сроки возврата страховой премии.

В п. 7 указан порядок расчета налога, который будет удержан Страховщиком при расчете страховой выплаты

при досрочном расторжении Договора страхования и при получении выплаты по страховому риску «Дожитие».

Договор страхования не является Договором банковского вклада в кредитной организации. Переданные по

Договору денежные средства не подлежат страхованию в соответствии с ФЗ № 177-ФЗ от 23.12.2003 «О

страховании вкладов физических лиц в банках Российской Федерации».