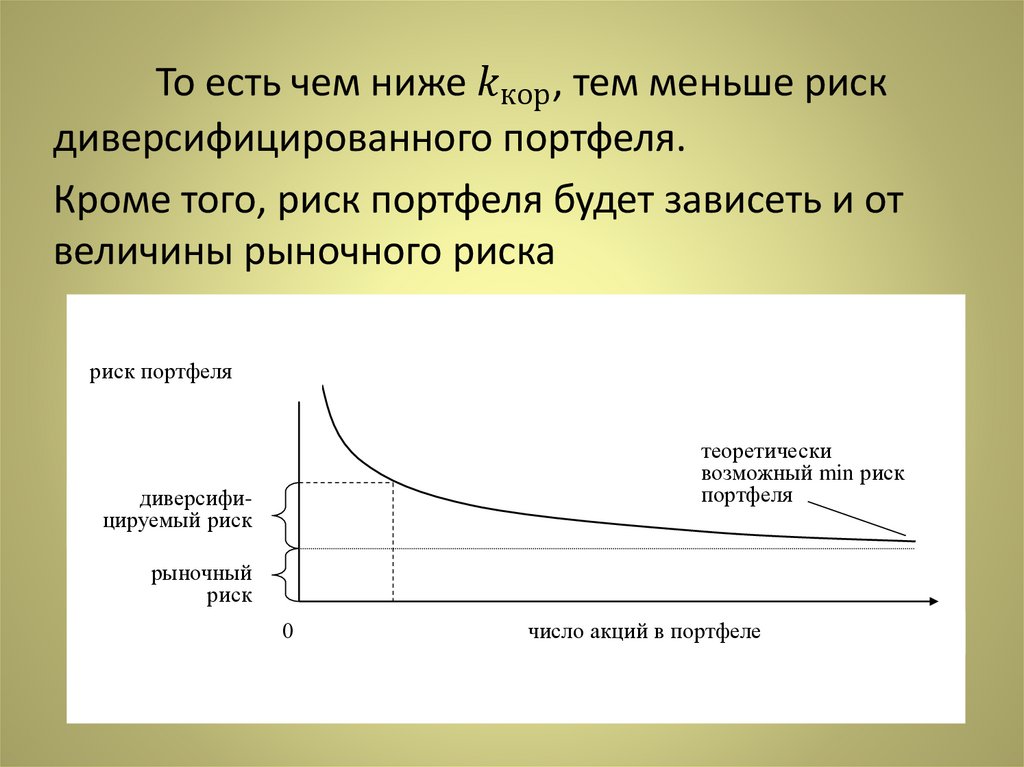

Финансы

ФинансыПохожие презентации:

")

Методы оценки финансовых активов

1.

Московский университет МВД Россииимени В.Я.Кикотя

Кафедра финансов и экономического анализа

дисциплина

ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

для направления подготовки 080101.65

Тема 4. Методы оценки финансовых

активов

2.

Вопросы:1. Подходы к определению стоимости

финансового актива

2. Методы оценки долговых ценных бумаг

3. Методы оценки долевых ценных бумаг

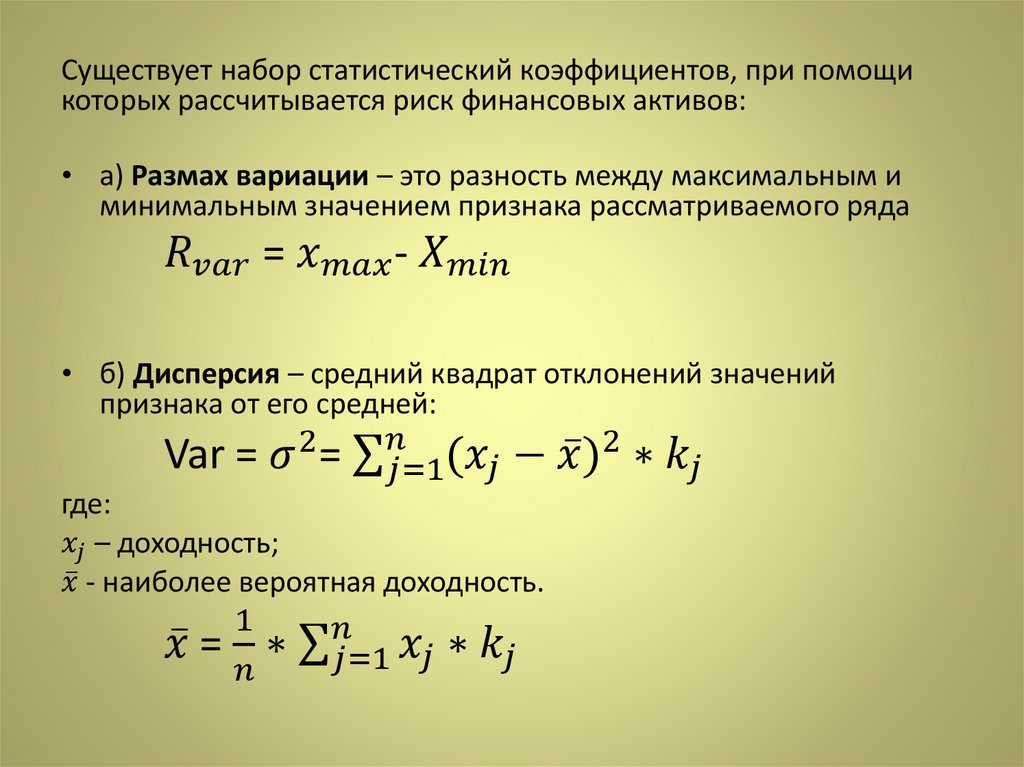

4. Риск и доходность финансовых активов

3.

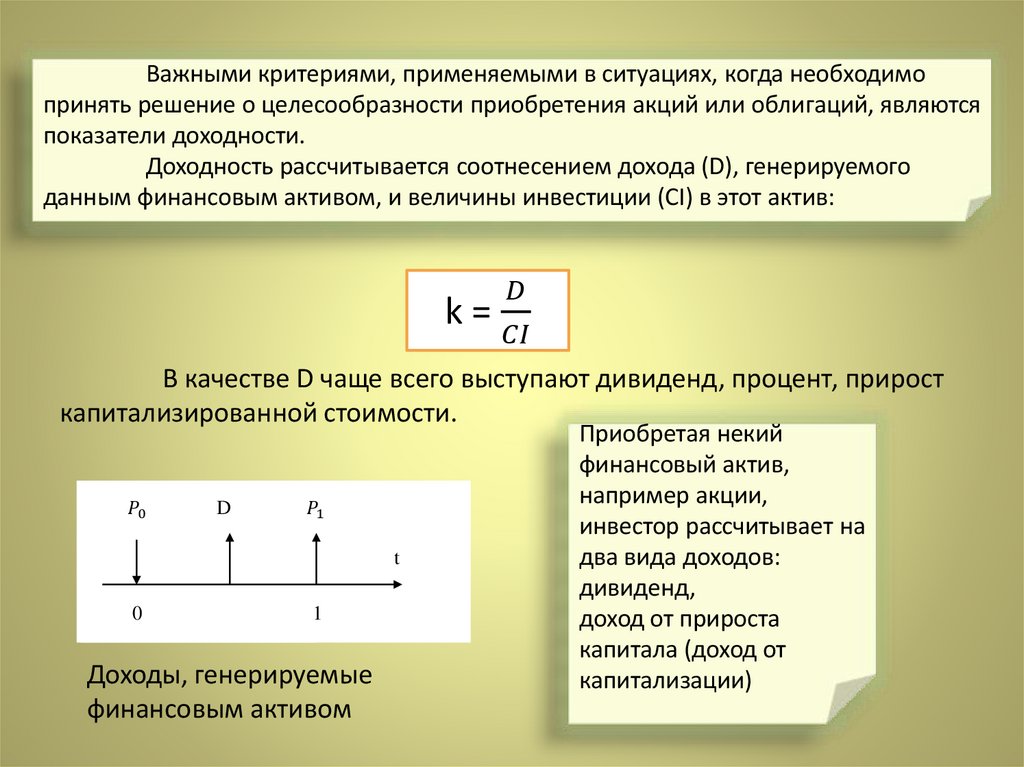

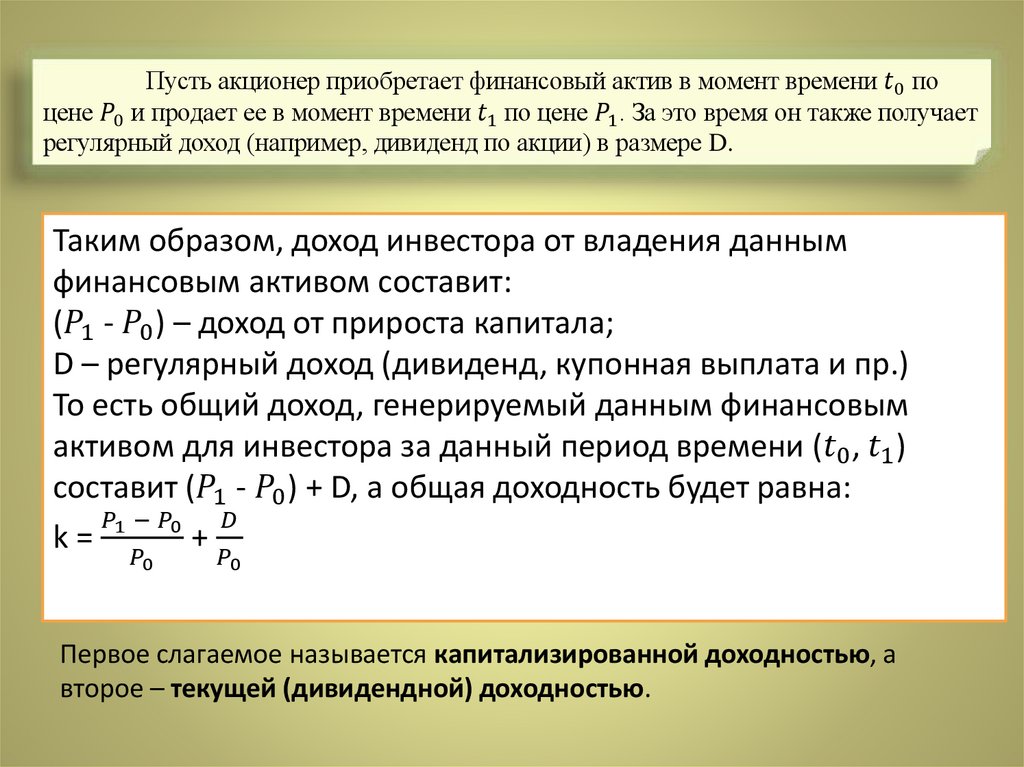

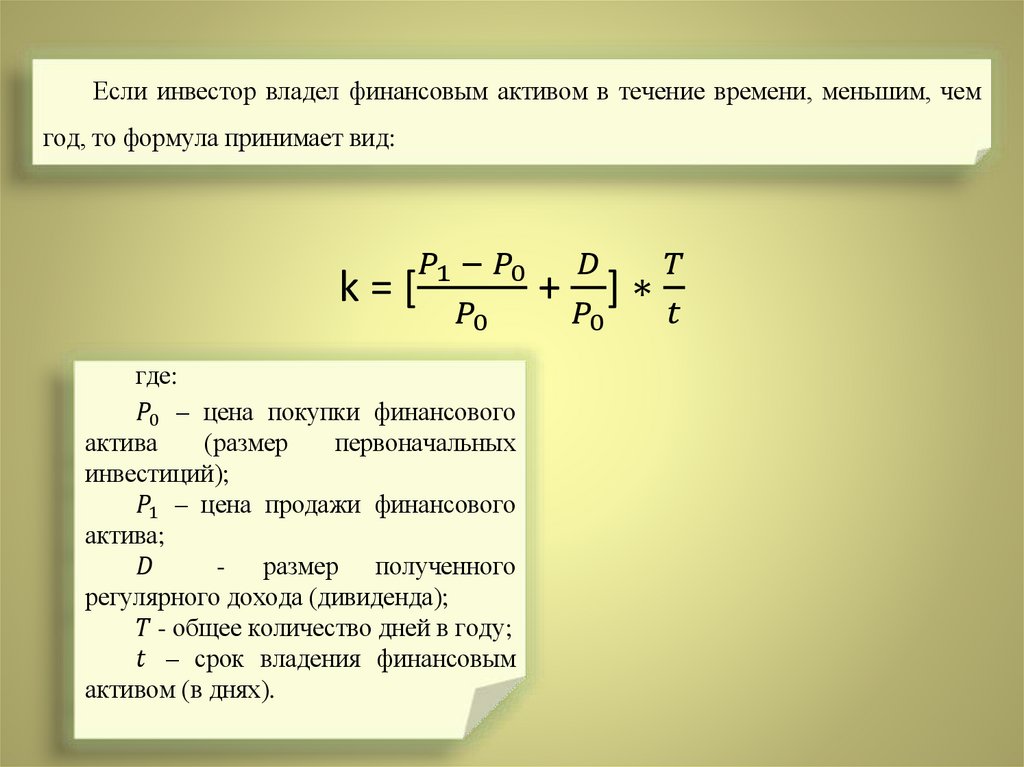

1. Подходы к определению стоимости финансового активаОсновные характеристики финансового актива,

необходимые для принятия решения об

инвестировании в него:

Рыночная цена

Внутренняя

(теоретическая)

стоимость

Доходность

Рисковость

4.

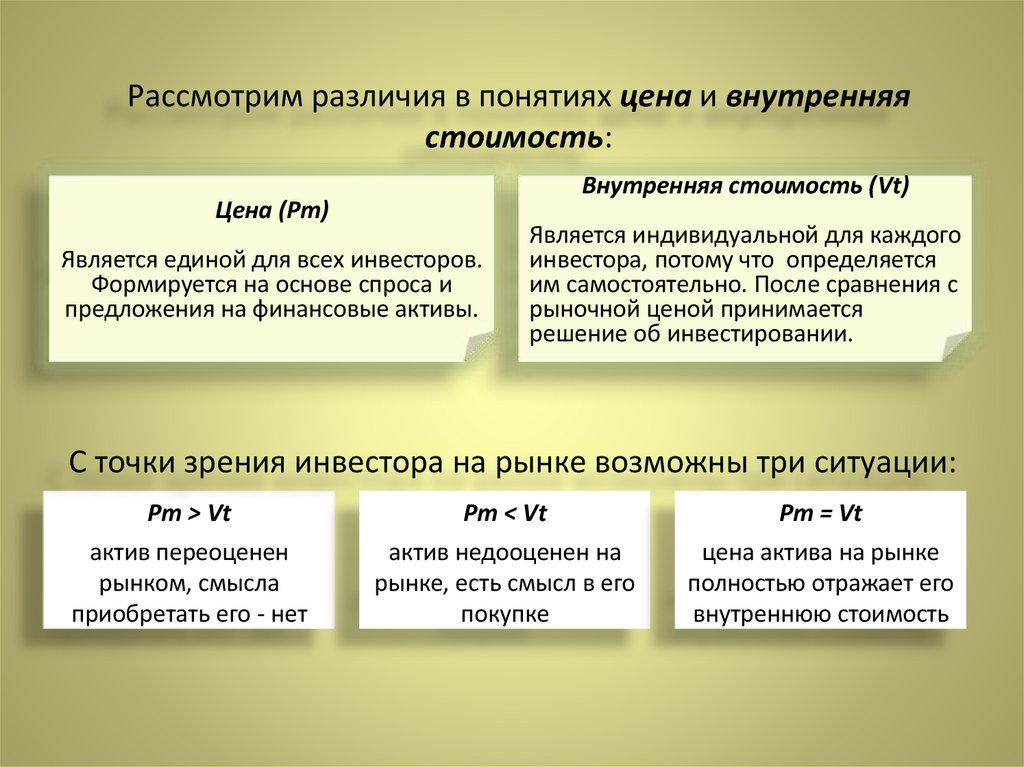

Рассмотрим различия в понятиях цена и внутренняястоимость:

Внутренняя стоимость (Vt)

Цена (Pm)

Является единой для всех инвесторов.

Формируется на основе спроса и

предложения на финансовые активы.

Является индивидуальной для каждого

инвестора, потому что определяется

им самостоятельно. После сравнения с

рыночной ценой принимается

решение об инвестировании.

С точки зрения инвестора на рынке возможны три ситуации:

Pm > Vt

Pm < Vt

Pm = Vt

актив переоценен

рынком, смысла

приобретать его - нет

актив недооценен на

рынке, есть смысл в его

покупке

цена актива на рынке

полностью отражает его

внутреннюю стоимость

5.

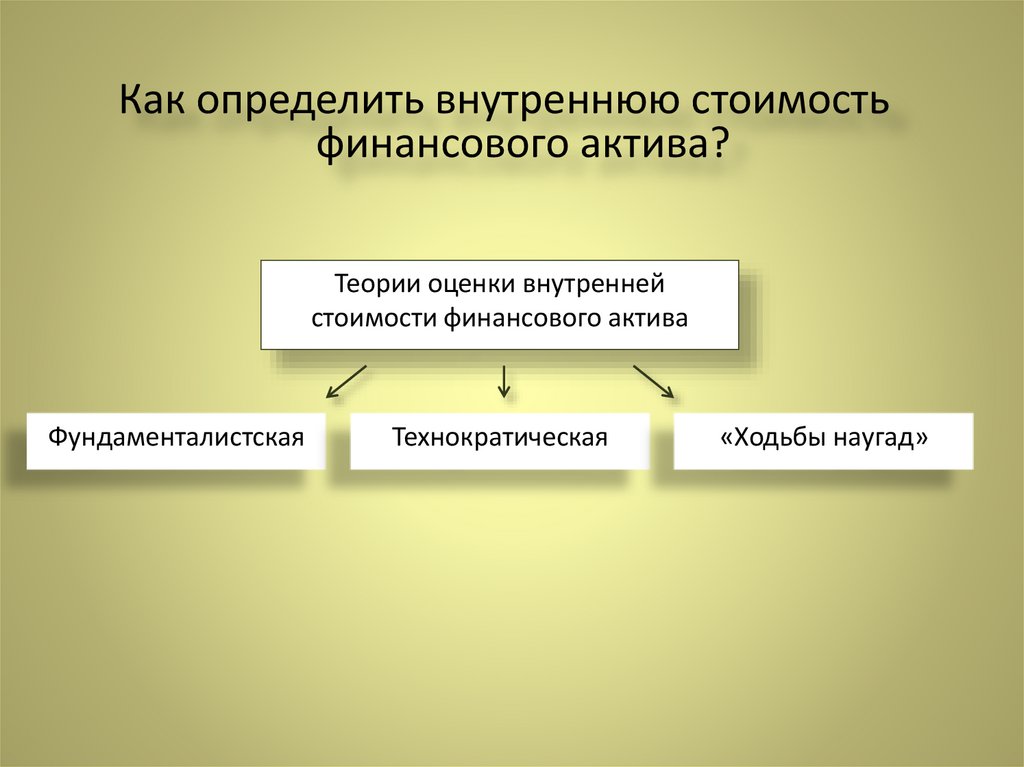

Как определить внутреннюю стоимостьфинансового актива?

Теории оценки внутренней

стоимости финансового актива

Фундаменталистская

Технократическая

«Ходьбы наугад»

6.

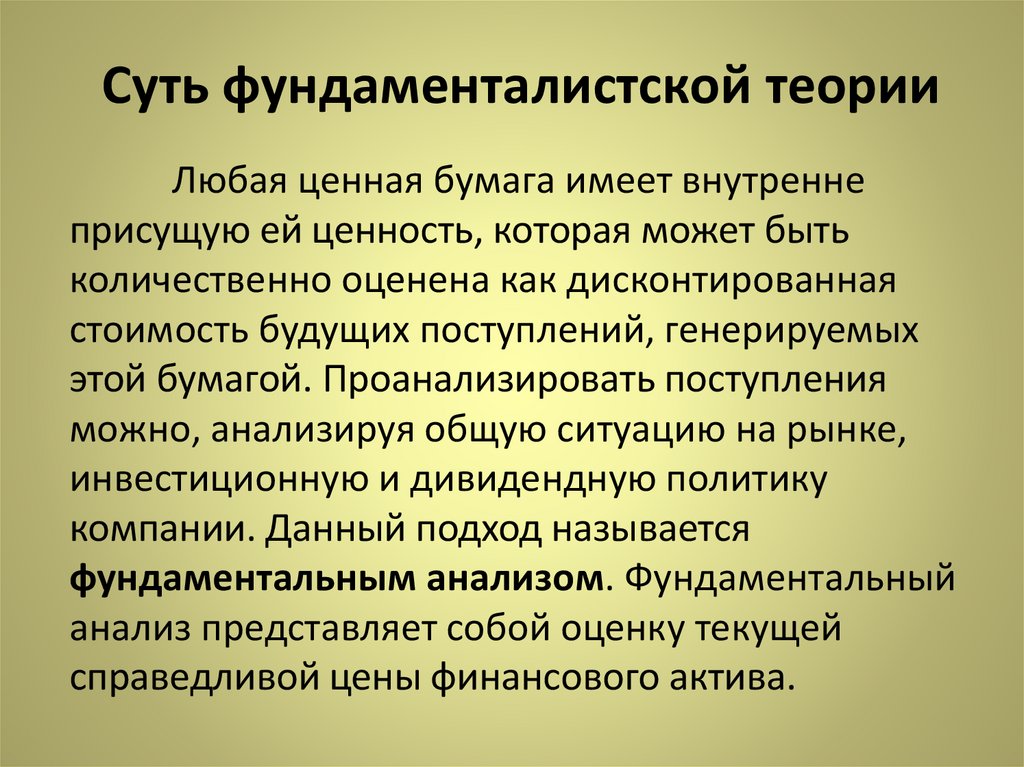

Суть фундаменталистской теорииЛюбая ценная бумага имеет внутренне

присущую ей ценность, которая может быть

количественно оценена как дисконтированная

стоимость будущих поступлений, генерируемых

этой бумагой. Проанализировать поступления

можно, анализируя общую ситуацию на рынке,

инвестиционную и дивидендную политику

компании. Данный подход называется

фундаментальным анализом. Фундаментальный

анализ представляет собой оценку текущей

справедливой цены финансового актива.

7.

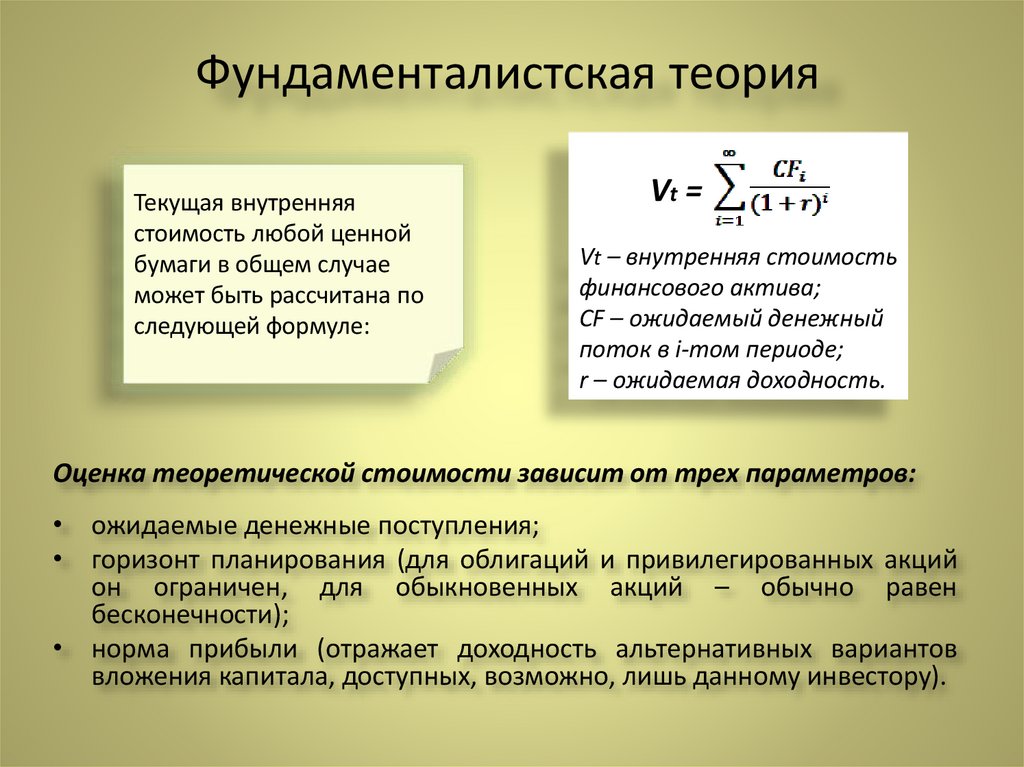

Фундаменталистская теорияТекущая внутренняя

стоимость любой ценной

бумаги в общем случае

может быть рассчитана по

следующей формуле:

Vt =

Vt – внутренняя стоимость

финансового актива;

CF – ожидаемый денежный

поток в i-том периоде;

r – ожидаемая доходность.

Оценка теоретической стоимости зависит от трех параметров:

• ожидаемые денежные поступления;

• горизонт планирования (для облигаций и привилегированных акций

он ограничен, для обыкновенных акций – обычно равен

бесконечности);

• норма прибыли (отражает доходность альтернативных вариантов

вложения капитала, доступных, возможно, лишь данному инвестору).

8.

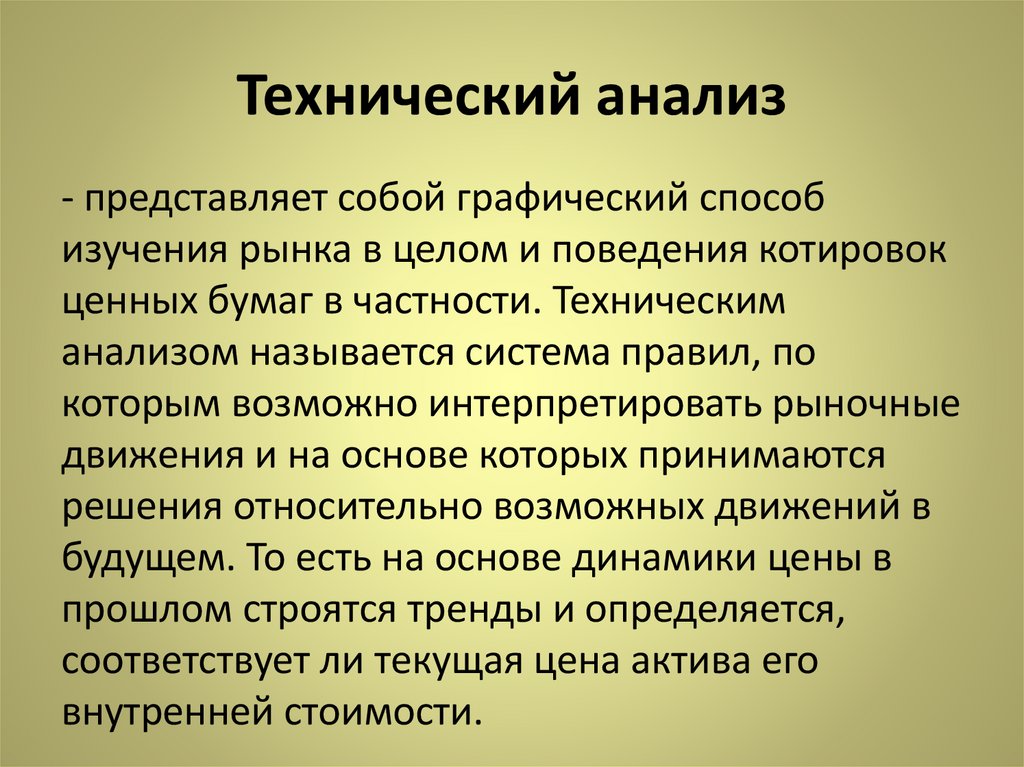

Технический анализ- представляет собой графический способ

изучения рынка в целом и поведения котировок

ценных бумаг в частности. Техническим

анализом называется система правил, по

которым возможно интерпретировать рыночные

движения и на основе которых принимаются

решения относительно возможных движений в

будущем. То есть на основе динамики цены в

прошлом строятся тренды и определяется,

соответствует ли текущая цена актива его

внутренней стоимости.

9.

Теория «ходьбы наугад»утверждает, что текущие цены финансовых

активов уже отражают всю информацию, в

том числе и относительно будущего этих

активов. Согласно этой теории предсказать

изменения цены невозможно. Данная

ситуация применима к так называемым

высокоэффективным рынкам

10.

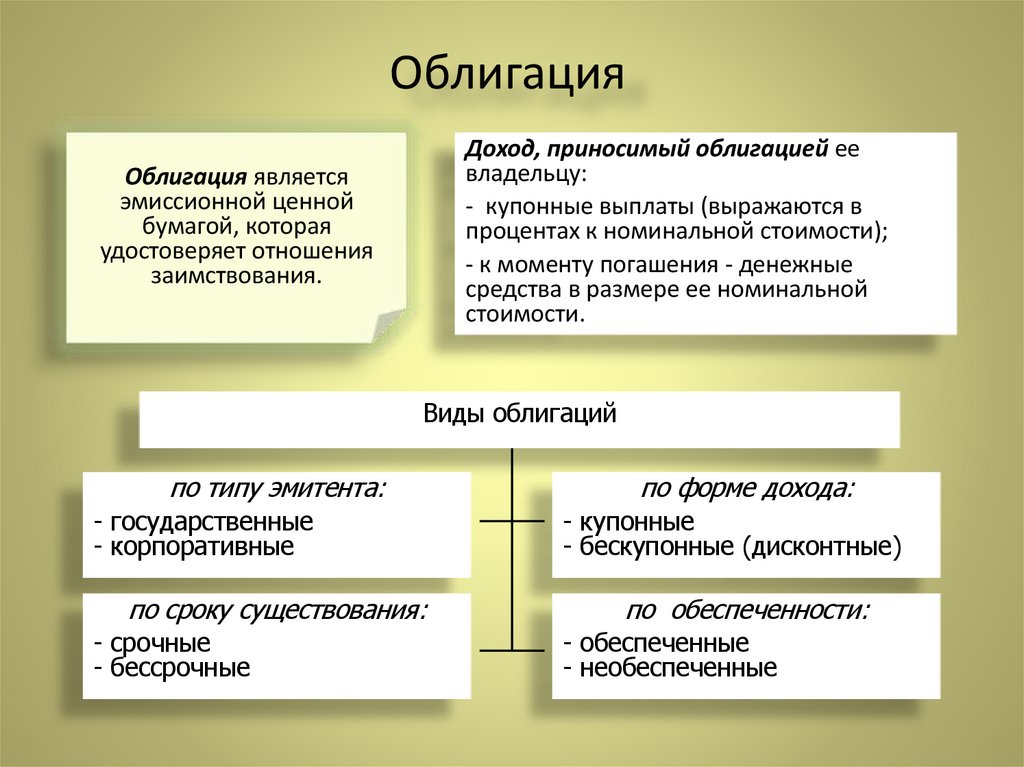

2. Методы оценки долговых ценных бумагОблигация является эмиссионной ценной

бумагой, которая удостоверяет отношения

заимствования.

Могут выпускаться в обращение как

государством, так и частными компаниями.

Доход, приносимый облигацией ее владельцу

выражается в процентах к номинальной стоимостью

и называется купонными выплатами.

Кроме того, к моменту погашения держатель

облигации получает также и денежные средства в

размере ее номинальной стоимости.

11.

Основными стоимостными показателямиоблигаций являются:

- нарицательная (или номинальная)

стоимость;

- конверсионная стоимость;

- выкупная цена;

- рыночная цена.

12.

• Нарицательная стоимость – напечатана наоблигации, используется в качестве базы для

начисления процентов, если последние

привязаны к номиналу. В момент размещения,

как правило, цена облигации равна ее

нарицательной стоимости.

• Конверсионная стоимость - расчетный

показатель, характеризующий стоимость

облигации, проспектом эмиссии которой

предусмотрена возможность конвертации ее в

обыкновенные акции фирмы-эмитента.

13.

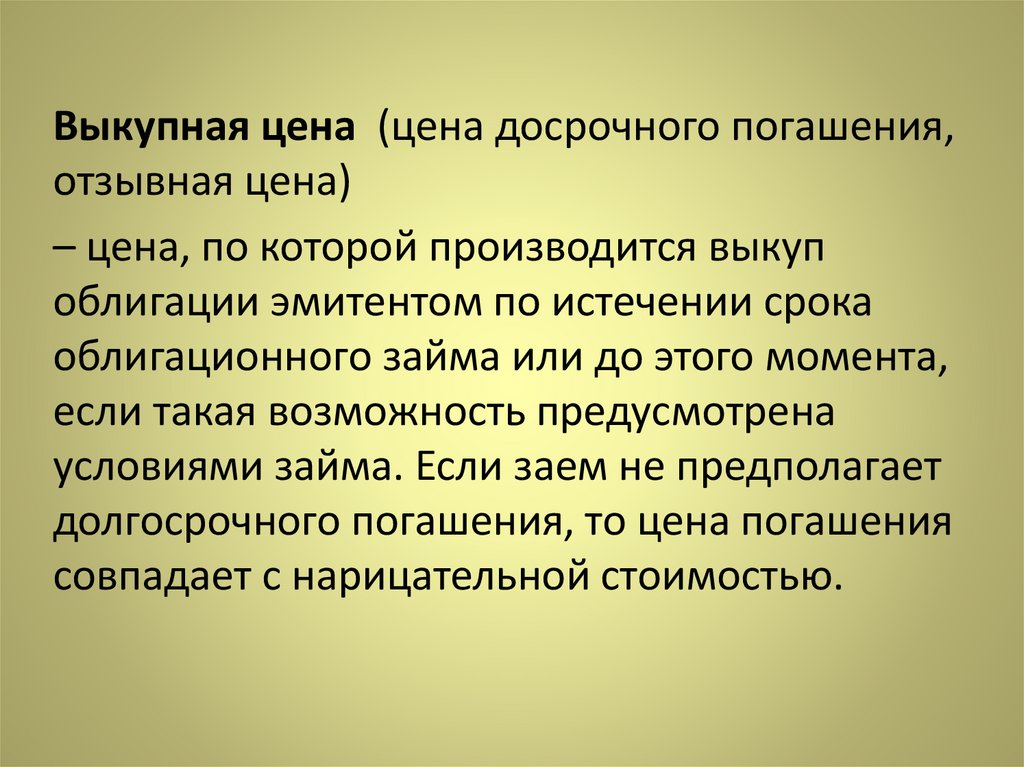

Выкупная цена (цена досрочного погашения,отзывная цена)

– цена, по которой производится выкуп

облигации эмитентом по истечении срока

облигационного займа или до этого момента,

если такая возможность предусмотрена

условиями займа. Если заем не предполагает

долгосрочного погашения, то цена погашения

совпадает с нарицательной стоимостью.

14.

ОблигацияДоход, приносимый облигацией ее

владельцу:

- купонные выплаты (выражаются в

процентах к номинальной стоимости);

- к моменту погашения - денежные

средства в размере ее номинальной

стоимости.

Облигация является

эмиссионной ценной

бумагой, которая

удостоверяет отношения

заимствования.

Виды облигаций

по типу эмитента:

- государственные

- корпоративные

по сроку существования:

- срочные

- бессрочные

по форме дохода:

- купонные

- бескупонные (дисконтные)

по обеспеченности:

- обеспеченные

- необеспеченные

15.

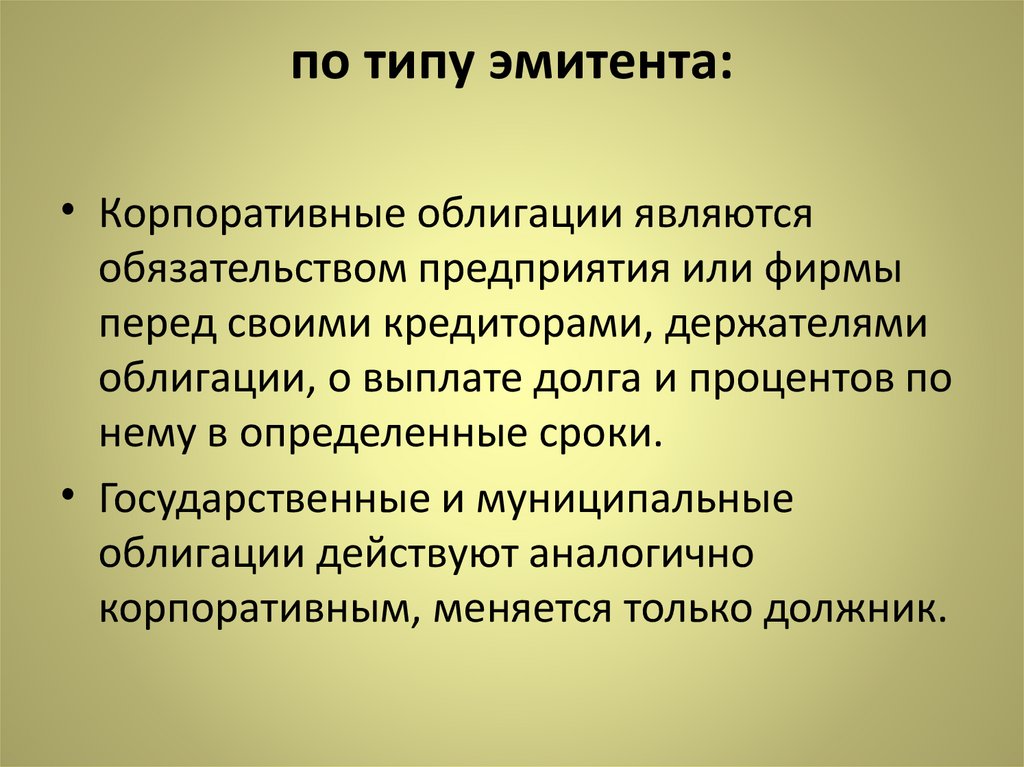

по типу эмитента:• Корпоративные облигации являются

обязательством предприятия или фирмы

перед своими кредиторами, держателями

облигации, о выплате долга и процентов по

нему в определенные сроки.

• Государственные и муниципальные

облигации действуют аналогично

корпоративным, меняется только должник.

16.

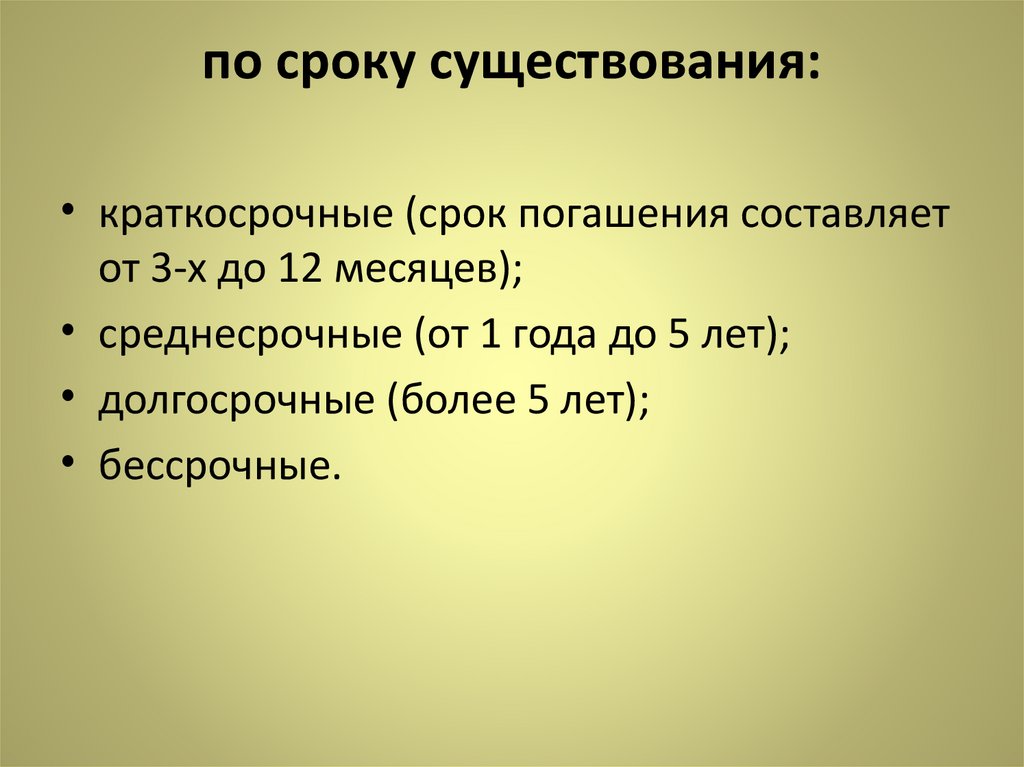

по сроку существования:• краткосрочные (срок погашения составляет

от 3-х до 12 месяцев);

• среднесрочные (от 1 года до 5 лет);

• долгосрочные (более 5 лет);

• бессрочные.

17.

по форме дохода:• Купонные – облигация, по которой

выплачивается процент (то есть купон).

• Безкупонные или дисконтные – облигации,

по которым не предусмотрена выплата

процентов, но выставляются такие

облигации на рынок по заниженной цене.

18.

по обеспеченности:• Классические или необеспеченные –

облигации, которые ничем не обеспечены,

кроме кредитного рейтинга эмитента

(предприятия или государства, которое

выпускает облигации).

• Обеспеченные – облигации, обеспеченные

какой-то собственностью эмитента.

19.

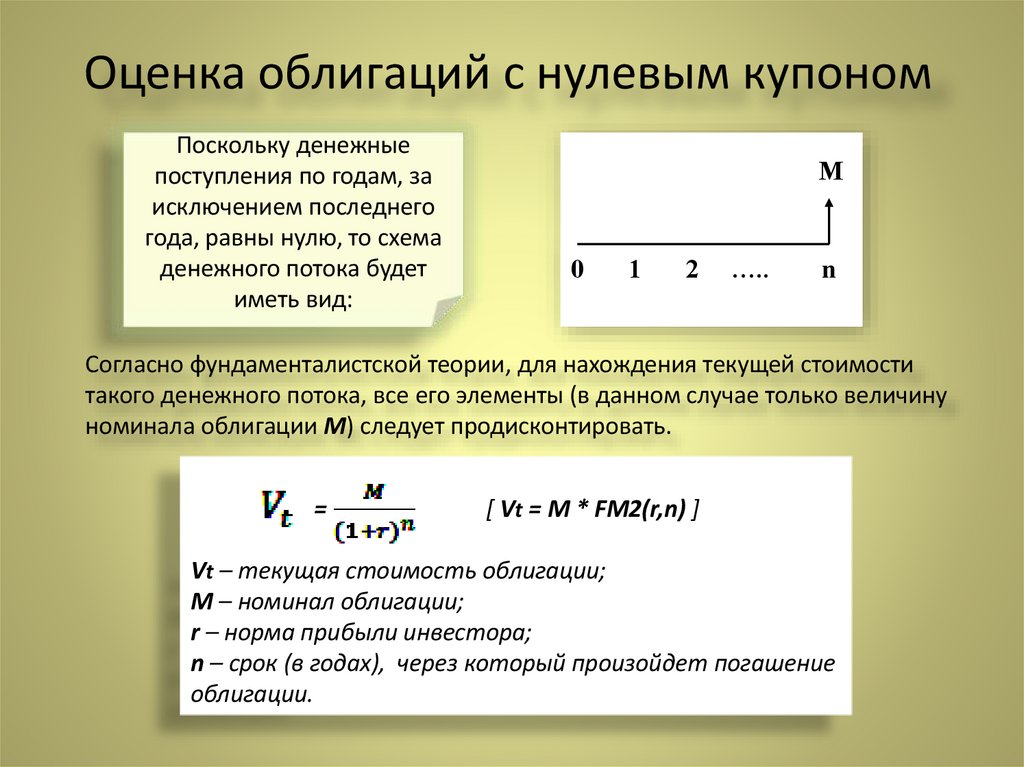

Оценка облигаций с нулевым купономПоскольку денежные

поступления по годам, за

исключением последнего

года, равны нулю, то схема

денежного потока будет

иметь вид:

М

0

1

2

…..

n

Согласно фундаменталистской теории, для нахождения текущей стоимости

такого денежного потока, все его элементы (в данном случае только величину

номинала облигации M) следует продисконтировать.

=

[ Vt = M * FM2(r,n) ]

Vt – текущая стоимость облигации;

M – номинал облигации;

r – норма прибыли инвестора;

n – срок (в годах), через который произойдет погашение

облигации.

20.

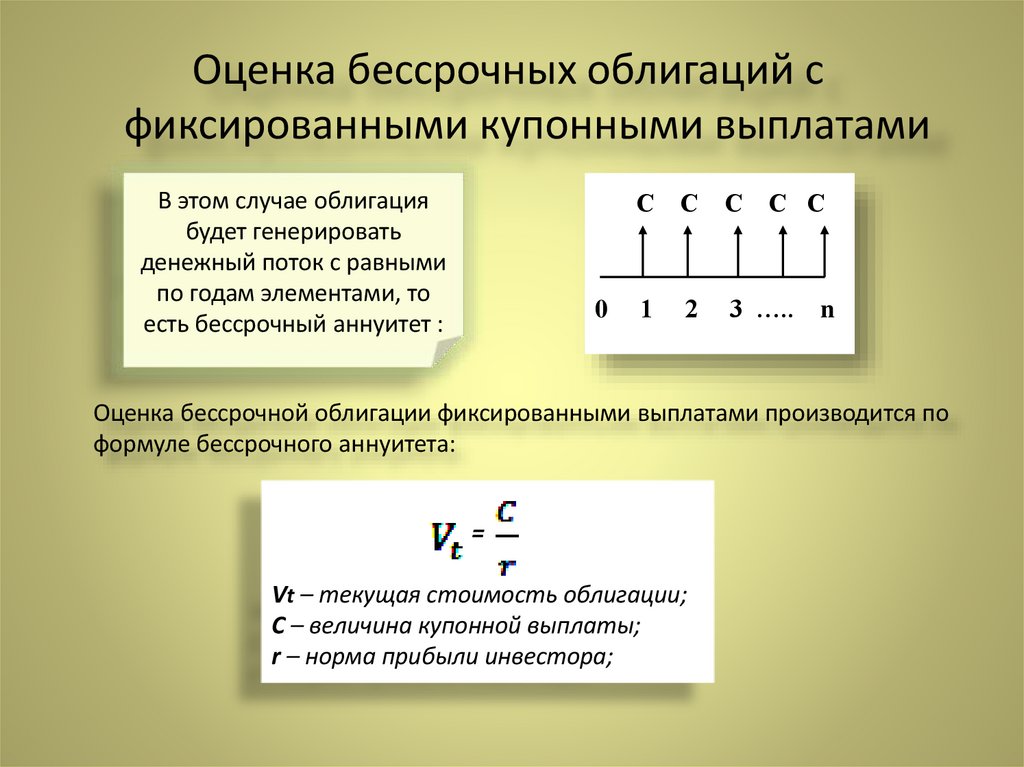

Оценка бессрочных облигаций сфиксированными купонными выплатами

В этом случае облигация

будет генерировать

денежный поток с равными

по годам элементами, то

есть бессрочный аннуитет :

0

С

С С С С

1

2

3 …..

n

Оценка бессрочной облигации фиксированными выплатами производится по

формуле бессрочного аннуитета:

=

Vt – текущая стоимость облигации;

C – величина купонной выплаты;

r – норма прибыли инвестора;

21.

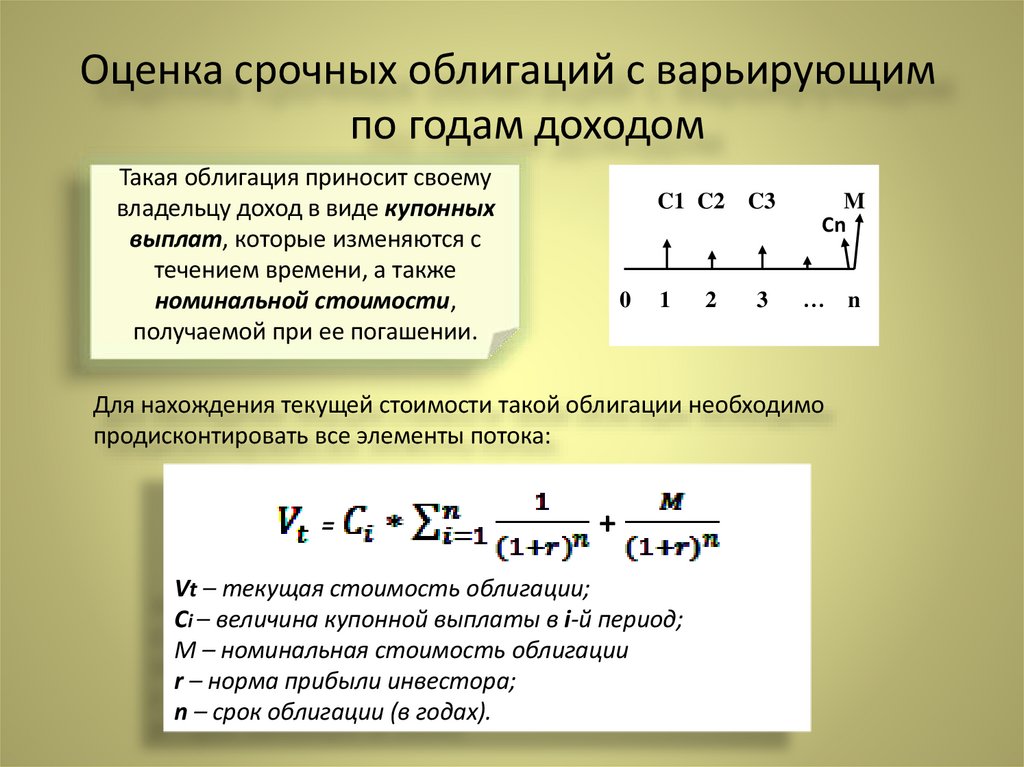

Оценка срочных облигаций с варьирующимпо годам доходом

Такая облигация приносит своему

владельцу доход в виде купонных

выплат, которые изменяются с

течением времени, а также

номинальной стоимости,

получаемой при ее погашении.

0

C1 C2

C3

M

Cn

1

3

… n

2

Для нахождения текущей стоимости такой облигации необходимо

продисконтировать все элементы потока:

=

+

Vt – текущая стоимость облигации;

Ci – величина купонной выплаты в i-й период;

M – номинальная стоимость облигации

r – норма прибыли инвестора;

n – срок облигации (в годах).

22.

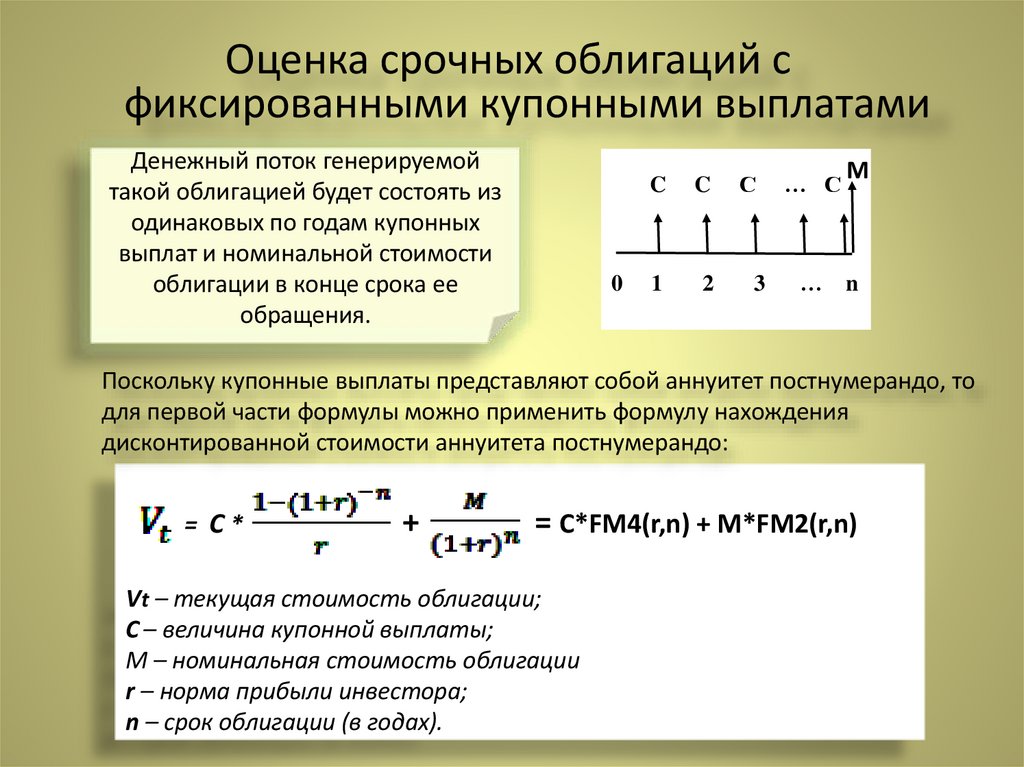

Оценка срочных облигаций сфиксированными купонными выплатами

Денежный поток генерируемой

такой облигацией будет состоять из

одинаковых по годам купонных

выплат и номинальной стоимости

облигации в конце срока ее

обращения.

0

C

C

C

… C

1

2

3

…

M

n

Поскольку купонные выплаты представляют собой аннуитет постнумерандо, то

для первой части формулы можно применить формулу нахождения

дисконтированной стоимости аннуитета постнумерандо:

= С*

+

= С*FM4(r,n) + M*FM2(r,n)

Vt – текущая стоимость облигации;

C – величина купонной выплаты;

M – номинальная стоимость облигации

r – норма прибыли инвестора;

n – срок облигации (в годах).

23.

3. Методы оценки долевых ценных бумагДолевыми ценными бумагами являются

различные виды акций.

Акции являются бессрочными ценными

бумагами и приносят своему владельцу

доход в виде дивидендов. Для акций

применимы следующие стоимостные

характеристики:

- номинальная стоимость акции;

- эмиссионная цена;

- курсовая цена (текущая).

24.

• Номинальная стоимость акции – стоимость,указанная на бланке акции. Означает долю

уставного капитала, которая приходилась на

одну акцию в момент учреждения компании.

• Эмиссионная цена – цена, по которой акция

продается на первичном рынке.

• Курсовая цена (текущая) – цена, по которой

акция котируется на вторичном рынке ценных

бумаг.

Оценка целесообразности приобретения

акций предполагает расчет теоретической

стоимости акции и сравнение ее с текущей

рыночной ценой.

25.

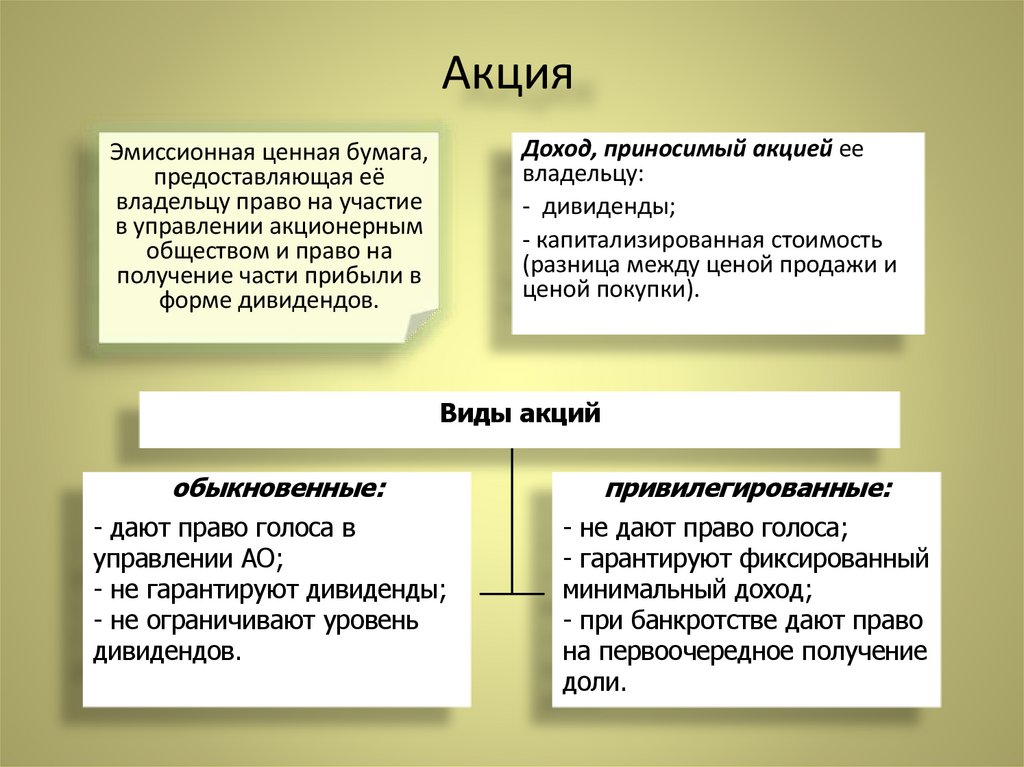

АкцияДоход, приносимый акцией ее

владельцу:

- дивиденды;

- капитализированная стоимость

(разница между ценой продажи и

ценой покупки).

Эмиссионная ценная бумага,

предоставляющая её

владельцу право на участие

в управлении акционерным

обществом и право на

получение части прибыли в

форме дивидендов.

Виды акций

обыкновенные:

привилегированные:

- дают право голоса в

управлении АО;

- не гарантируют дивиденды;

- не ограничивают уровень

дивидендов.

- не дают право голоса;

- гарантируют фиксированный

минимальный доход;

- при банкротстве дают право

на первоочередное получение

доли.

26.

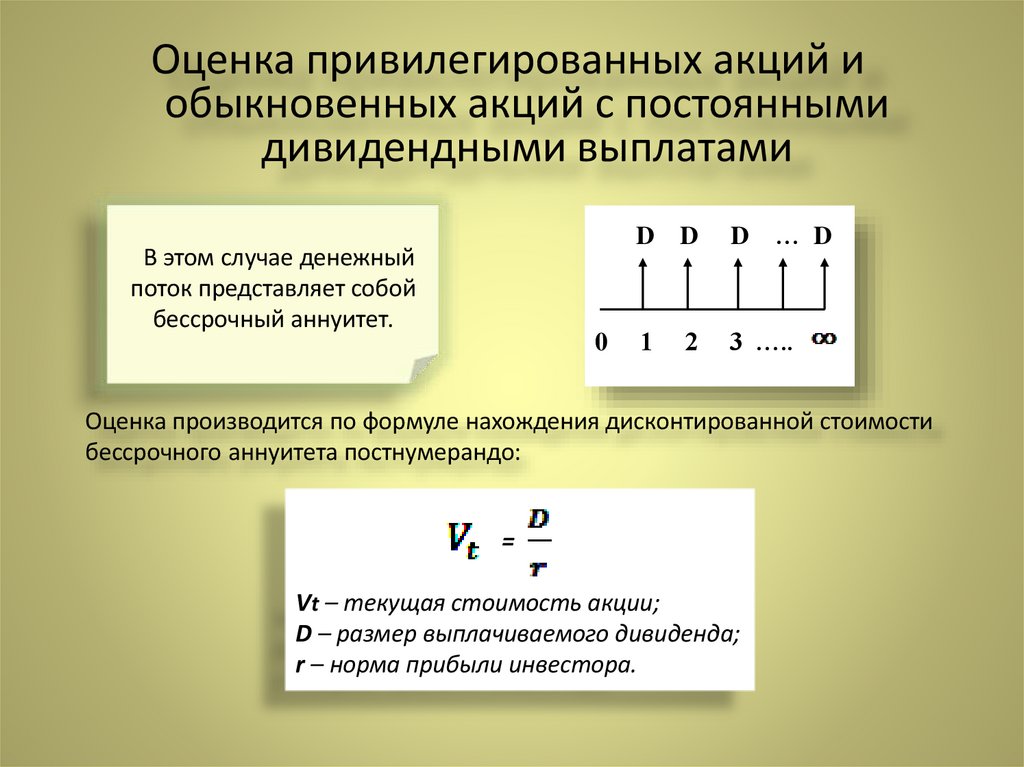

Оценка привилегированных акций иобыкновенных акций с постоянными

дивидендными выплатами

В этом случае денежный

поток представляет собой

бессрочный аннуитет.

0

D D

D … D

1

3 …..

2

Оценка производится по формуле нахождения дисконтированной стоимости

бессрочного аннуитета постнумерандо:

=

Vt – текущая стоимость акции;

D – размер выплачиваемого дивиденда;

r – норма прибыли инвестора.

27.

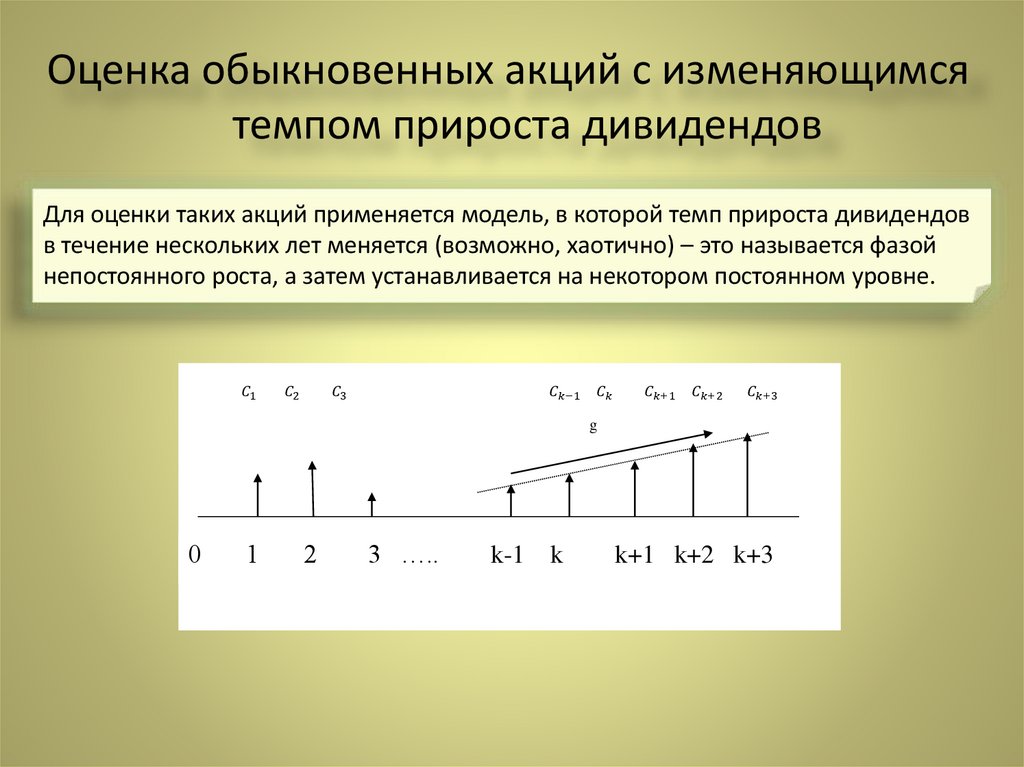

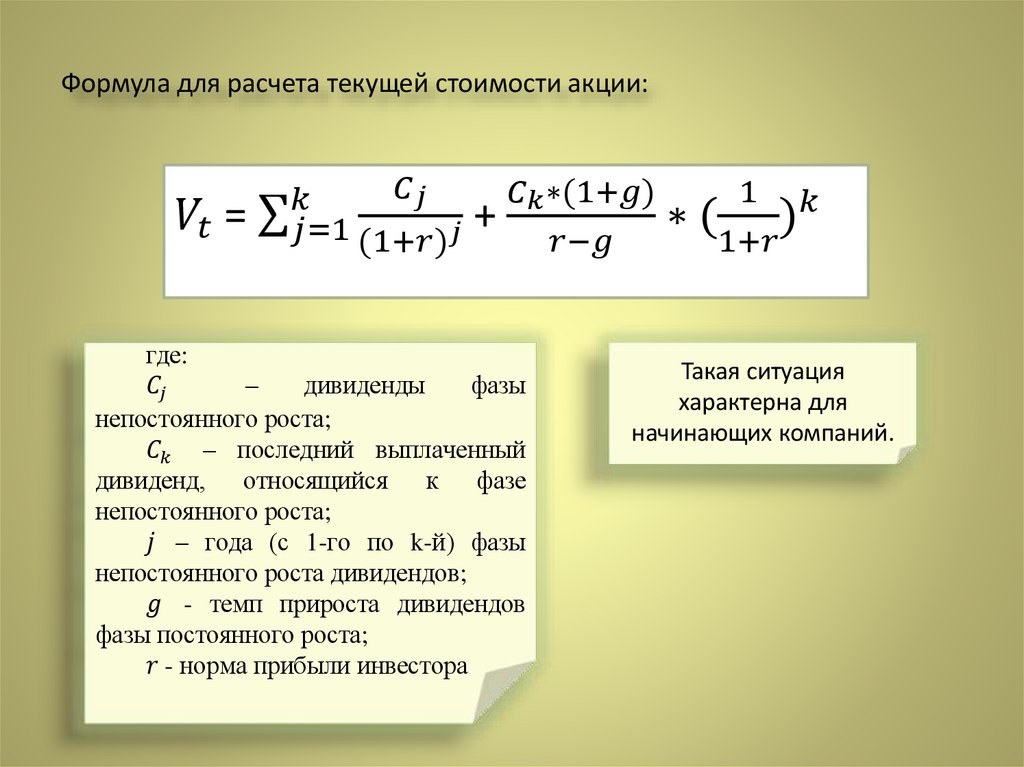

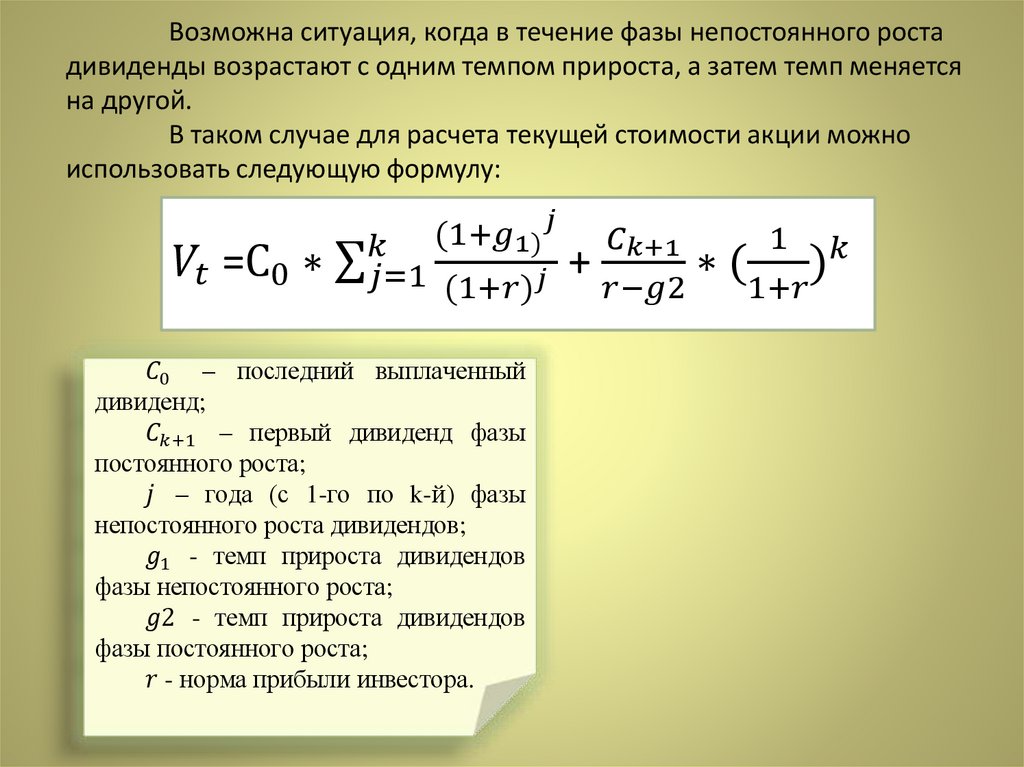

Оценка обыкновенных акций с изменяющимсятемпом прироста дивидендов

Для оценки таких акций применяется модель, в которой темп прироста дивидендов

в течение нескольких лет меняется (возможно, хаотично) – это называется фазой

непостоянного роста, а затем устанавливается на некотором постоянном уровне.