Финансы

ФинансыПохожие презентации:

")

Понятие аудита, его цели, принципы и место в системе контроля

1.

Презентация на тему:«Понятие аудита, его цели,

принципы и место в системе

контроля»

ВЫПОЛНИЛИ СТУДЕНТКИ 3 КУРСА: КУЦОВА П.Р.

ИВАНЕЕВА А.А.

ЯЩЕНКО А.В.

СМИЛЯНСКАЯ А.А.

ПРЕПОДАВАТЕЛЬ: РЯБОШАПКО Е.В.

2.

Целью нашей презентации является раскрытие понятия аудита как независимой проверки,оценка его значимости для различных заинтересованных сторон, а также детальное

изучение целей, которые преследует аудитор при осуществлении своей деятельности.

3.

Современные трактовки понятия «аудит»Современные трактовки понятия «аудит» значительно расширились, охватывая не только

проверку финансовой отчетности, но и оценку эффективности бизнес-процессов,

соответствия нормативным требованиям и даже экологической устойчивости. Аудит более

не сводится к выявлению ошибок; он становится инструментом для улучшения,

предоставляя рекомендации по оптимизации деятельности и повышению прозрачности.

4.

Цель и задачи аудитаОсновная цель аудита – выражение независимого и объективного мнения о достоверности бухгалтерской

(финансовой) отчетности организации и соответствии совершенных ею финансовых и хозяйственных операций

нормативным актам. Аудит призван повысить доверие пользователей отчетности к представленной информации.

Задачи аудита включают:

1. Оценку системы внутреннего контроля организации для выявления рисков и определения объема необходимых

аудиторских процедур.

2. Проверку соблюдения применимых принципов бухгалтерского учета и законодательства.

3. Выявление и оценку существенных искажений в финансовой отчетности, вызванных ошибками или

мошенничеством.

4. Предоставление рекомендаций по улучшению системы внутреннего контроля и бухгалтерского

учета.Формирование аудиторского заключения, содержащего мнение о достоверности отчетности.

5. Подготовку отчета для руководства с информацией о выявленных недостатках.

5.

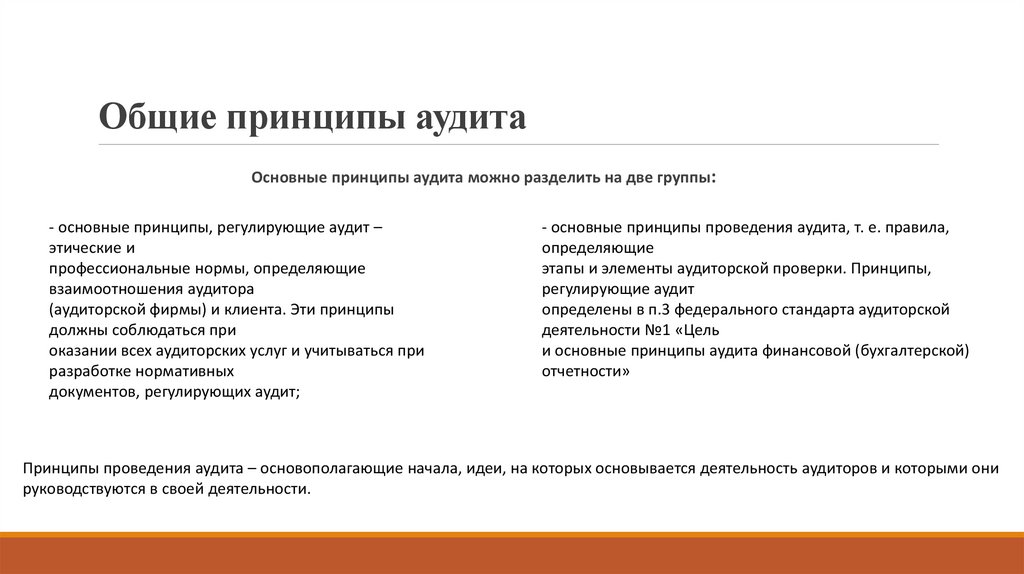

Общие принципы аудитаОсновные принципы аудита можно разделить на две группы:

- основные принципы, регулирующие аудит –

этические и

профессиональные нормы, определяющие

взаимоотношения аудитора

(аудиторской фирмы) и клиента. Эти принципы

должны соблюдаться при

оказании всех аудиторских услуг и учитываться при

разработке нормативных

документов, регулирующих аудит;

- основные принципы проведения аудита, т. е. правила,

определяющие

этапы и элементы аудиторской проверки. Принципы,

регулирующие аудит

определены в п.3 федерального стандарта аудиторской

деятельности №1 «Цель

и основные принципы аудита финансовой (бухгалтерской)

отчетности»

Принципы проведения аудита – основополагающие начала, идеи, на которых основывается деятельность аудиторов и которыми они

руководствуются в своей деятельности.

6.

Классификация принципов аудита:1. Принцип независимости, заключающийся в обязательности отсутствия у

аудитора при формировании его мнения различного рода

заинтересованности в

делах проверяемого экономического субъекта;

2. Принцип честности, заключается в обязательной приверженности

аудитора своему профессиональному долгу (должен руководствоваться

нормами законов, а также других нормативно–правовых актов);

3. Принцип объективности, заключающийся в обязательности применения

аудитором беспристрастного, непредвзятого, не подверженного никаким

влияниям подхода к рассмотрению любых профессиональных вопросов и

формированию выводов и заключений;

4. Принцип профессиональной компетентности, заключающийся в том, что

аудитор должен владеть определенным, необходимым объемом

профессиональных знаний и навыков;

5. Принцип добросовестности, заключающийся в обязательном оказании

аудитором своих профессиональных услуг с тщательностью,

оперативностью;

6. Принцип конфиденциальности заключается в том, что аудиторы

обязаны обеспечить сохранность документов и не вправе передавать эти

документы каким бы то ни было третьим лицам либо устно разглашать.

7.

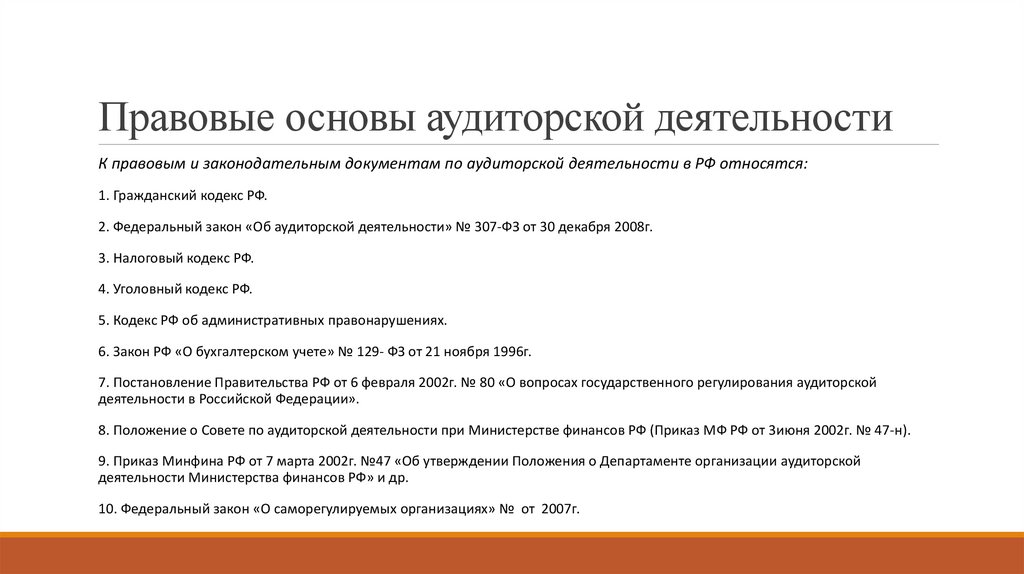

Правовые основы аудиторской деятельностиК правовым и законодательным документам по аудиторской деятельности в РФ относятся:

1. Гражданский кодекс РФ.

2. Федеральный закон «Об аудиторской деятельности» № 307-ФЗ от 30 декабря 2008г.

3. Налоговый кодекс РФ.

4. Уголовный кодекс РФ.

5. Кодекс РФ об административных правонарушениях.

6. Закон РФ «О бухгалтерском учете» № 129- ФЗ от 21 ноября 1996г.

7. Постановление Правительства РФ от 6 февраля 2002г. № 80 «О вопросах государственного регулирования аудиторской

деятельности в Российской Федерации».

8. Положение о Совете по аудиторской деятельности при Министерстве финансов РФ (Приказ МФ РФ от 3июня 2002г. № 47-н).

9. Приказ Минфина РФ от 7 марта 2002г. №47 «Об утверждении Положения о Департаменте организации аудиторской

деятельности Министерства финансов РФ» и др.

10. Федеральный закон «О саморегулируемых организациях» № от 2007г.

8.

В России система нормативного регулирования аудиторской деятельности включает 4 основных уровня, каждый изкоторых обладает определенными видами документов, областью регулирования и степенью их разработанности.

Первый уровень-Закон об аудите

Второй уровень-Федеральные правила (стандарты)

Третий уровень-Внутренние стандарты

профессиональных аудиторских объединений

Четвертый уровень-внутренние стандарты

аудиторской деятельности

9.

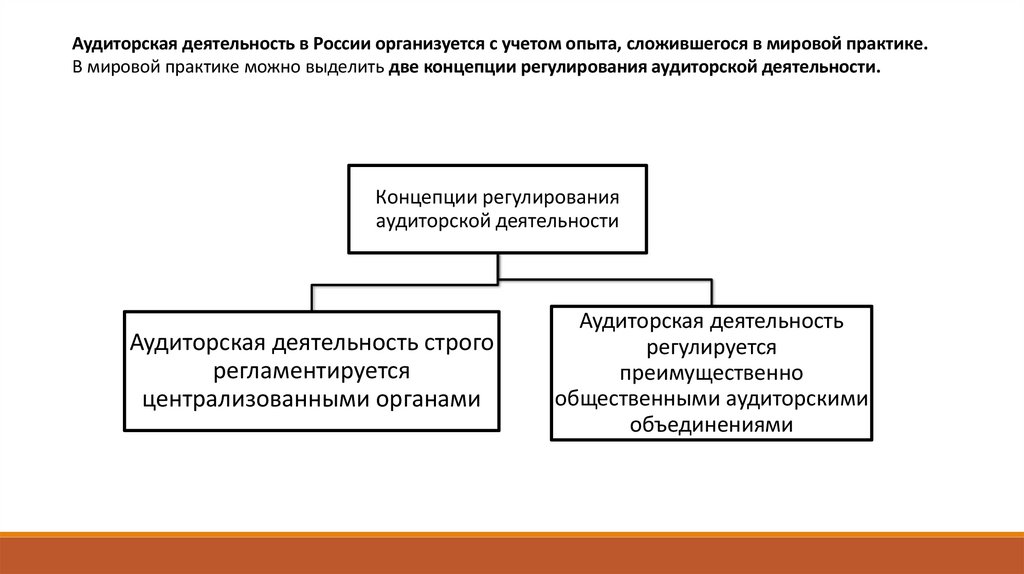

Аудиторская деятельность в России организуется с учетом опыта, сложившегося в мировой практике.В мировой практике можно выделить две концепции регулирования аудиторской деятельности.

Концепции регулирования

аудиторской деятельности

Аудиторская деятельность строго

регламентируется

централизованными органами

Аудиторская деятельность

регулируется

преимущественно

общественными аудиторскими

объединениями

10.

11.

Виды аудитаВ зависимости

от времени

реализации

В зависимости

от характера

проверки

В зависимости

от метода

12.

В заключение, аудит предстает не просто как формальная проверка, а как мощныйинструмент стратегического управления. Его цели, охватывающие обеспечение

достоверности финансовой отчетности, повышение эффективности деятельности и

соблюдение нормативных требований, напрямую влияют на устойчивость и

конкурентоспособность организации.