Финансы

ФинансыПохожие презентации:

Вебинар 4. Учет НДС и прочие вопросы

1.

Moscow, 2024(495) 229-44-04

Вера Пикурен, 2024

Вебинар 4. Учет НДС и прочие вопросы

Скайп: Vera.Pikuren

Почта: Pikuren@Razdolie.ru

2.

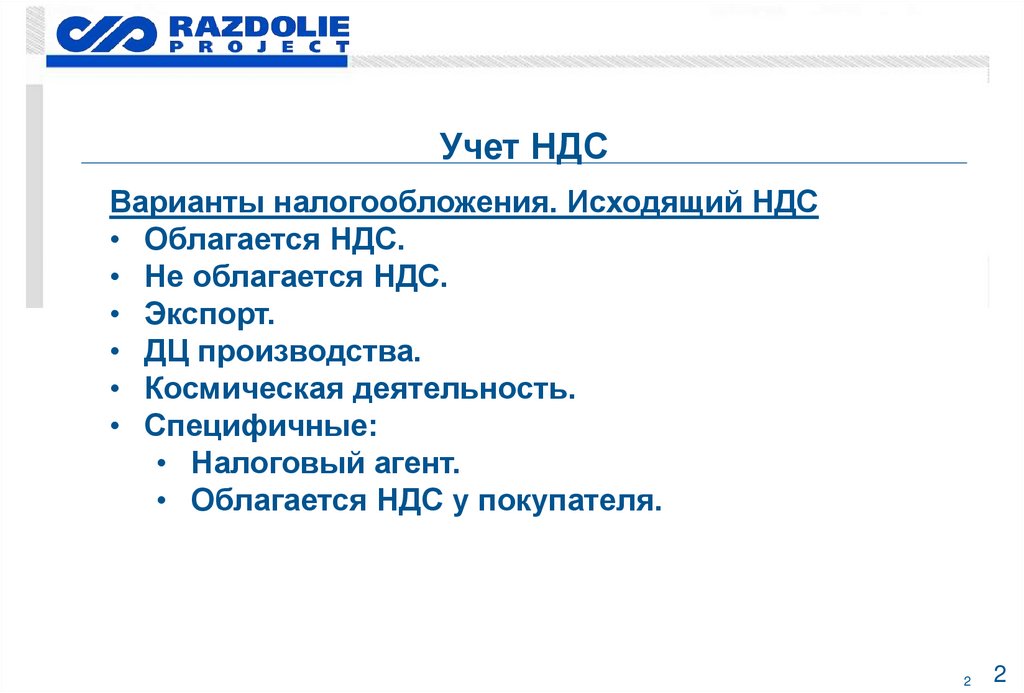

Учет НДСВарианты налогообложения. Исходящий НДС

• Облагается НДС.

• Не облагается НДС.

• Экспорт.

• ДЦ производства.

• Космическая деятельность.

• Специфичные:

• Налоговый агент.

• Облагается НДС у покупателя.

2

2

3.

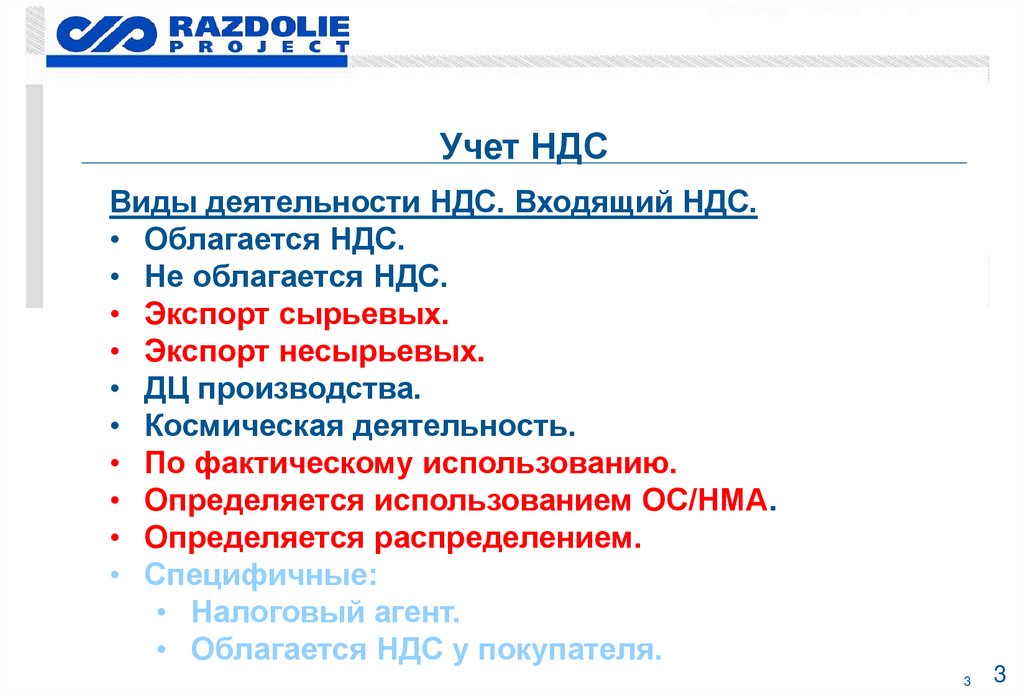

Учет НДСВиды деятельности НДС. Входящий НДС.

• Облагается НДС.

• Не облагается НДС.

• Экспорт сырьевых.

• Экспорт несырьевых.

• ДЦ производства.

• Космическая деятельность.

• По фактическому использованию.

• Определяется использованием ОС/НМА.

• Определяется распределением.

• Специфичные:

• Налоговый агент.

• Облагается НДС у покупателя.

3

3

4.

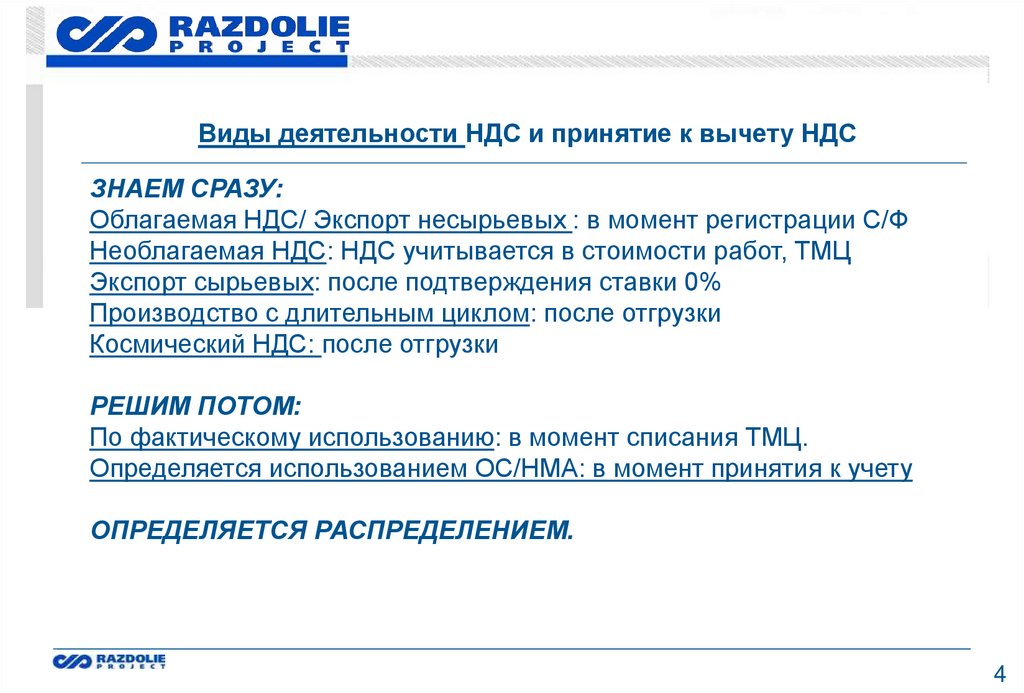

Виды деятельности НДС и принятие к вычету НДСЗНАЕМ СРАЗУ:

Облагаемая НДС/ Экспорт несырьевых : в момент регистрации С/Ф

Необлагаемая НДС: НДС учитывается в стоимости работ, ТМЦ

Экспорт сырьевых: после подтверждения ставки 0%

Производство с длительным циклом: после отгрузки

Космический НДС: после отгрузки

РЕШИМ ПОТОМ:

По фактическому использованию: в момент списания ТМЦ.

Определяется использованием ОС/НМА: в момент принятия к учету

ОПРЕДЕЛЯЕТСЯ РАСПРЕДЕЛЕНИЕМ.

4

5.

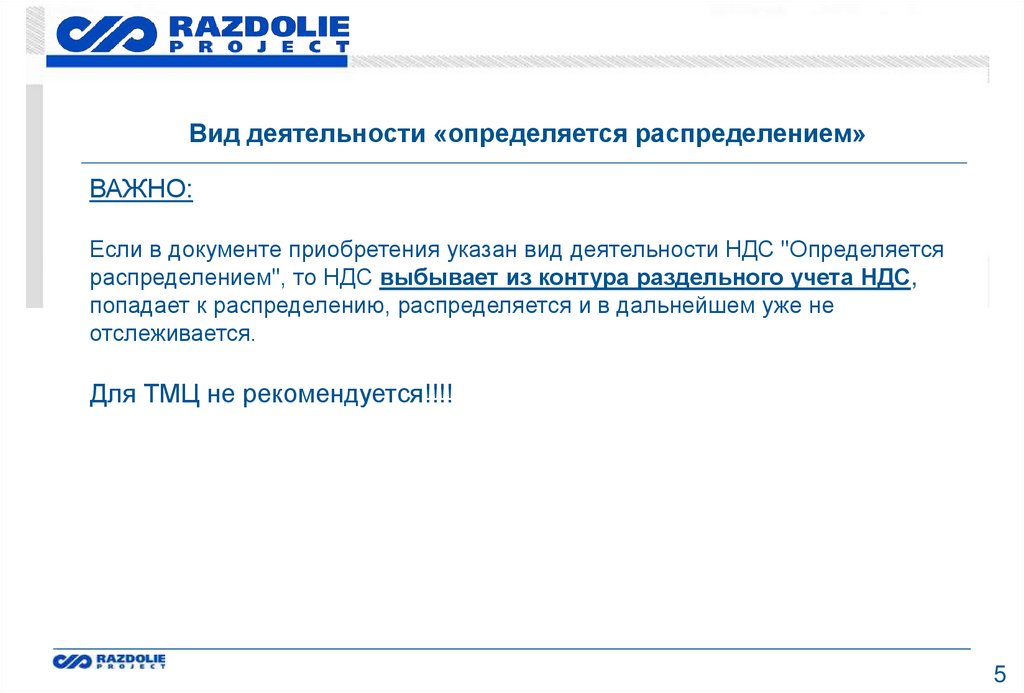

Вид деятельности «определяется распределением»ВАЖНО:

Если в документе приобретения указан вид деятельности НДС "Определяется

распределением", то НДС выбывает из контура раздельного учета НДС,

попадает к распределению, распределяется и в дальнейшем уже не

отслеживается.

Для ТМЦ не рекомендуется!!!!

5

6.

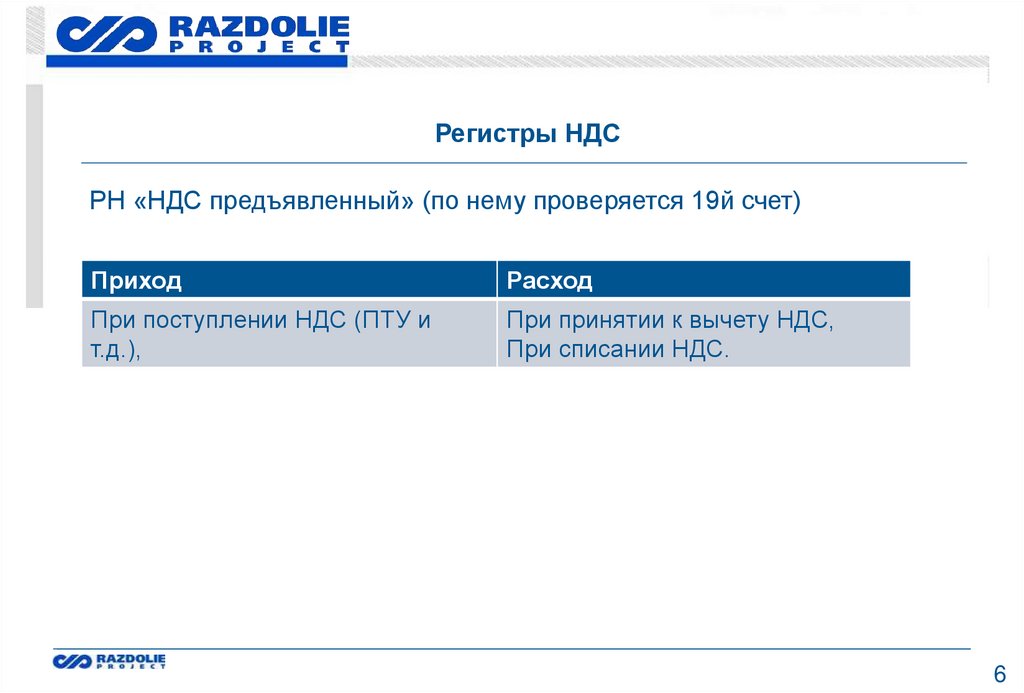

Регистры НДСРН «НДС предъявленный» (по нему проверяется 19й счет)

Приход

Расход

При поступлении НДС (ПТУ и

т.д.),

При принятии к вычету НДС,

При списании НДС.

6

7.

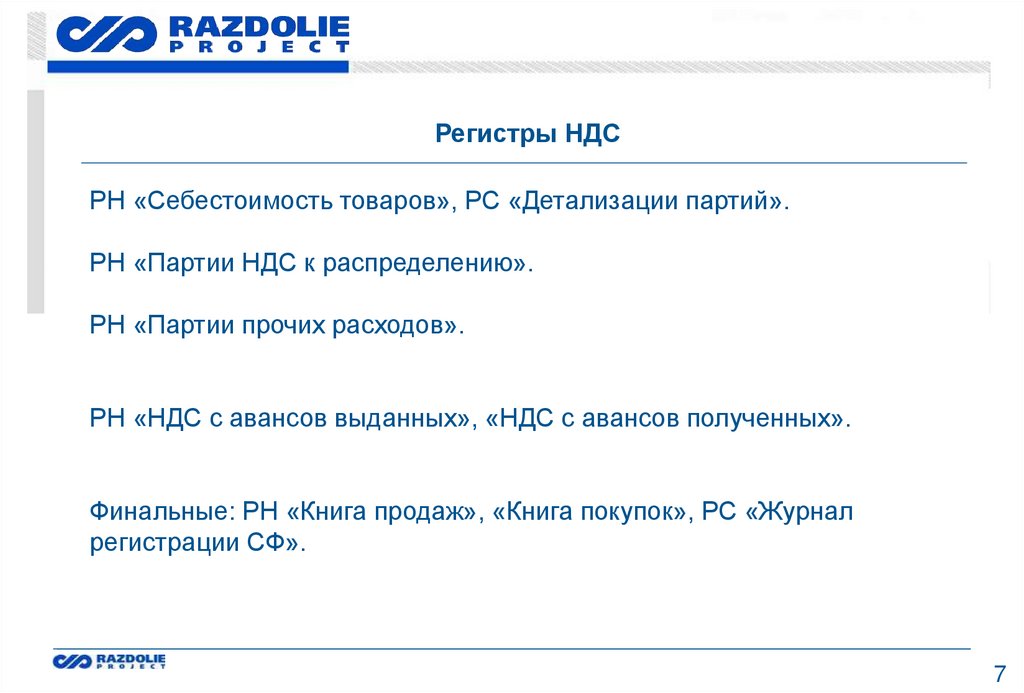

Регистры НДСРН «Себестоимость товаров», РС «Детализации партий».

РН «Партии НДС к распределению».

РН «Партии прочих расходов».

РН «НДС с авансов выданных», «НДС с авансов полученных».

Финальные: РН «Книга продаж», «Книга покупок», РС «Журнал

регистрации СФ».

7

8.

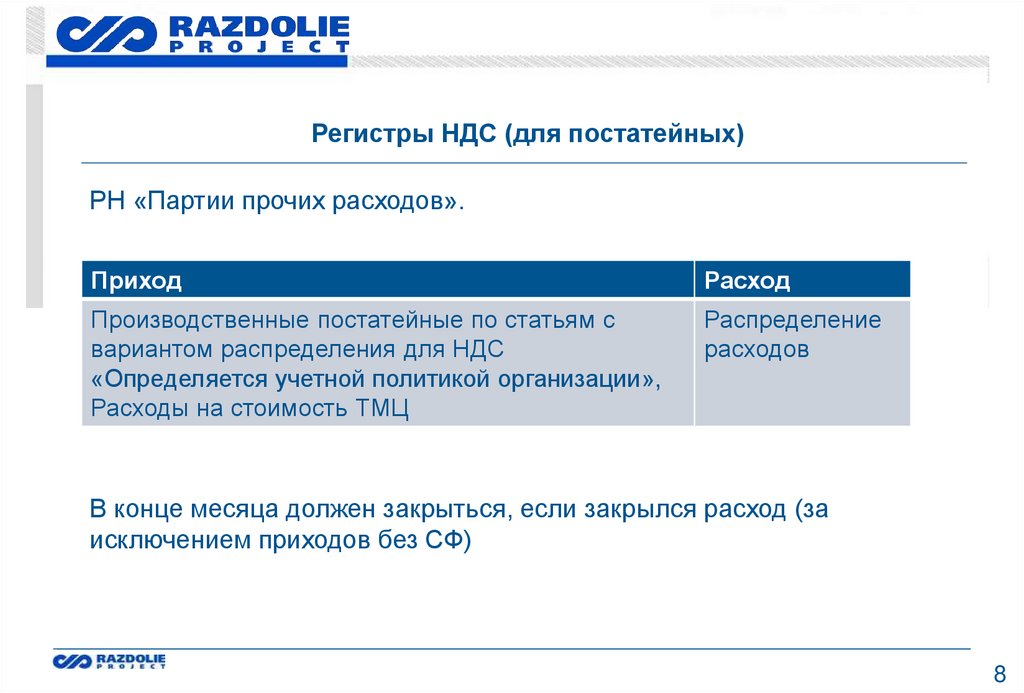

Регистры НДС (для постатейных)РН «Партии прочих расходов».

Приход

Расход

Производственные постатейные по статьям с

вариантом распределения для НДС

«Определяется учетной политикой организации»,

Расходы на стоимость ТМЦ

Распределение

расходов

В конце месяца должен закрыться, если закрылся расход (за

исключением приходов без СФ)

8

9.

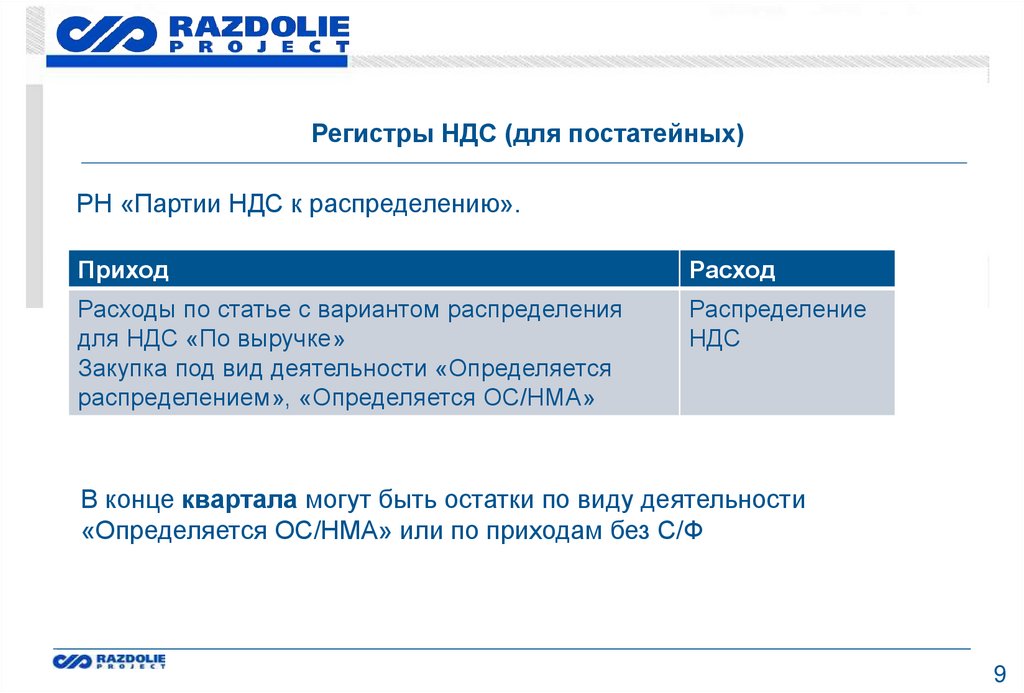

Регистры НДС (для постатейных)РН «Партии НДС к распределению».

Приход

Расход

Расходы по статье с вариантом распределения

для НДС «По выручке»

Закупка под вид деятельности «Определяется

распределением», «Определяется ОС/НМА»

Распределение

НДС

В конце квартала могут быть остатки по виду деятельности

«Определяется ОС/НМА» или по приходам без С/Ф

9

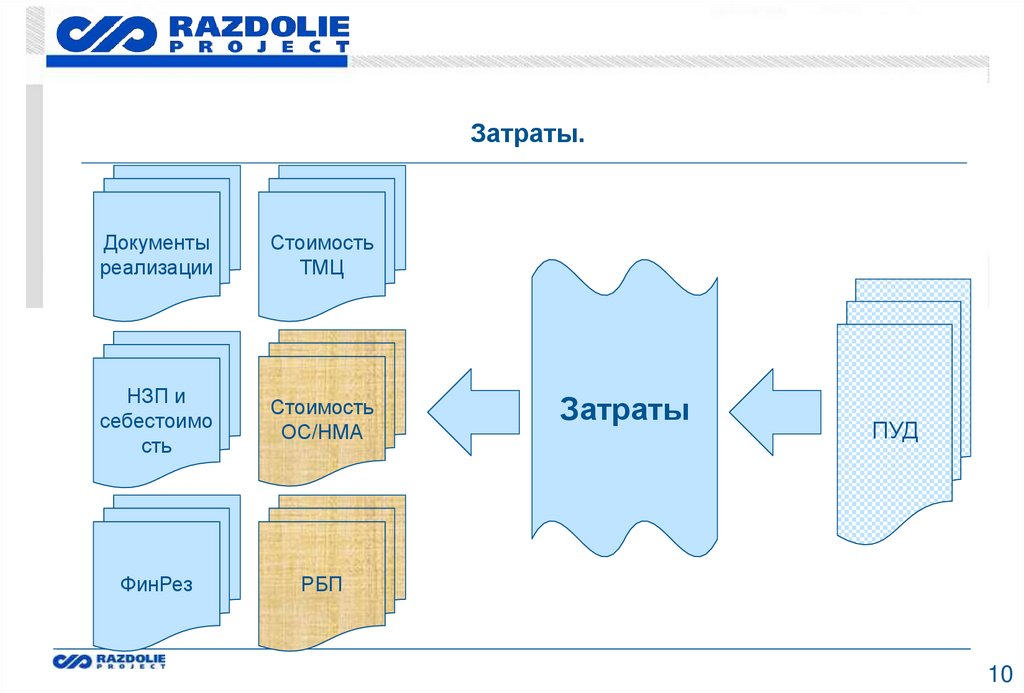

10.

Затраты.Документы

реализации

Стоимость

ТМЦ

НЗП и

себестоимо

сть

Стоимость

ОС/НМА

ФинРез

РБП

Затраты

ПУД

10

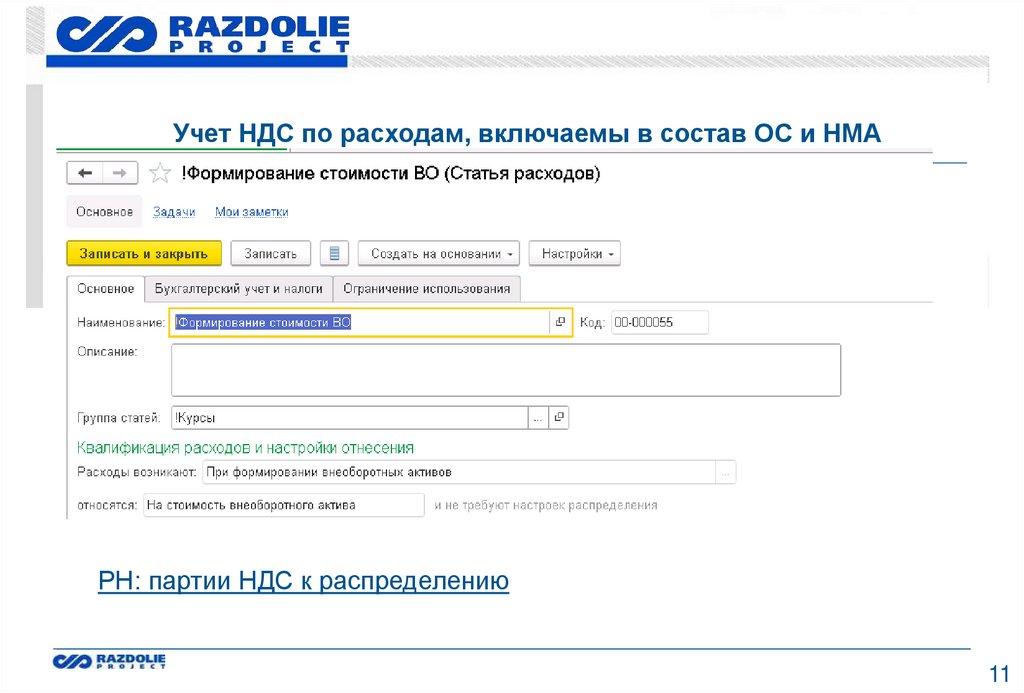

11.

Учет НДС по расходам, включаемы в состав ОС и НМАРН: партии НДС к распределению

11

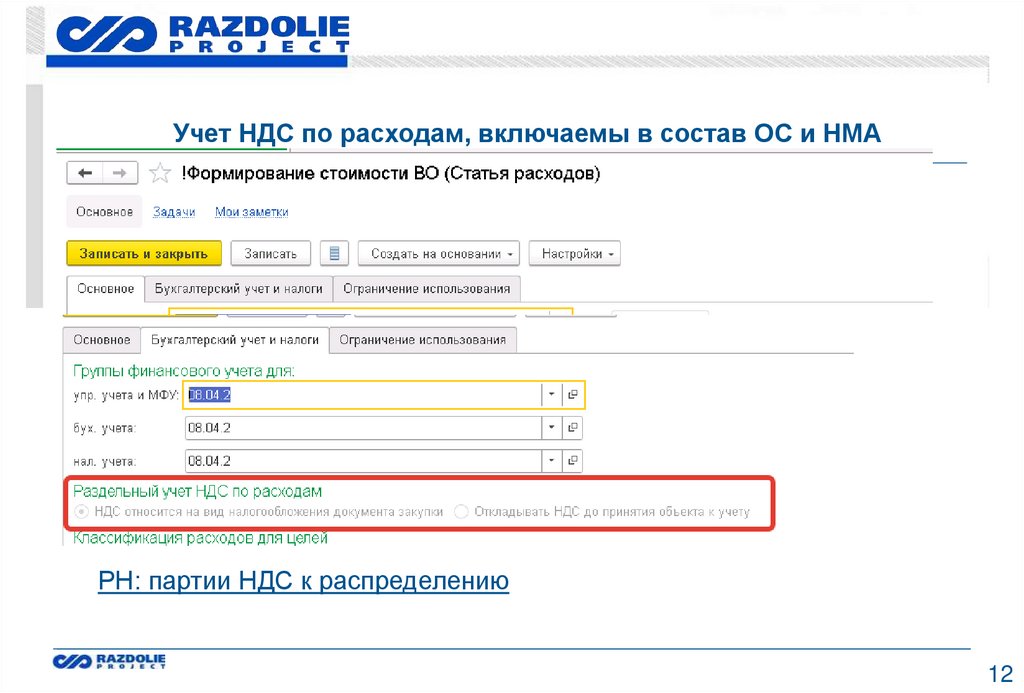

12.

Учет НДС по расходам, включаемы в состав ОС и НМАРН: партии НДС к распределению

12

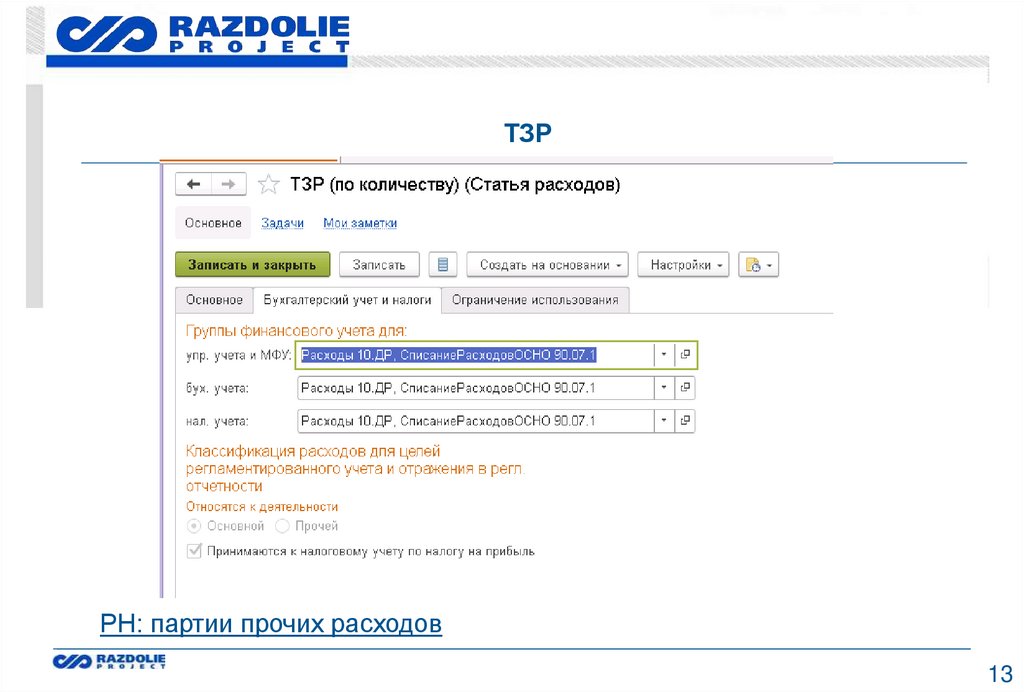

13.

ТЗРРН: партии прочих расходов

13

14.

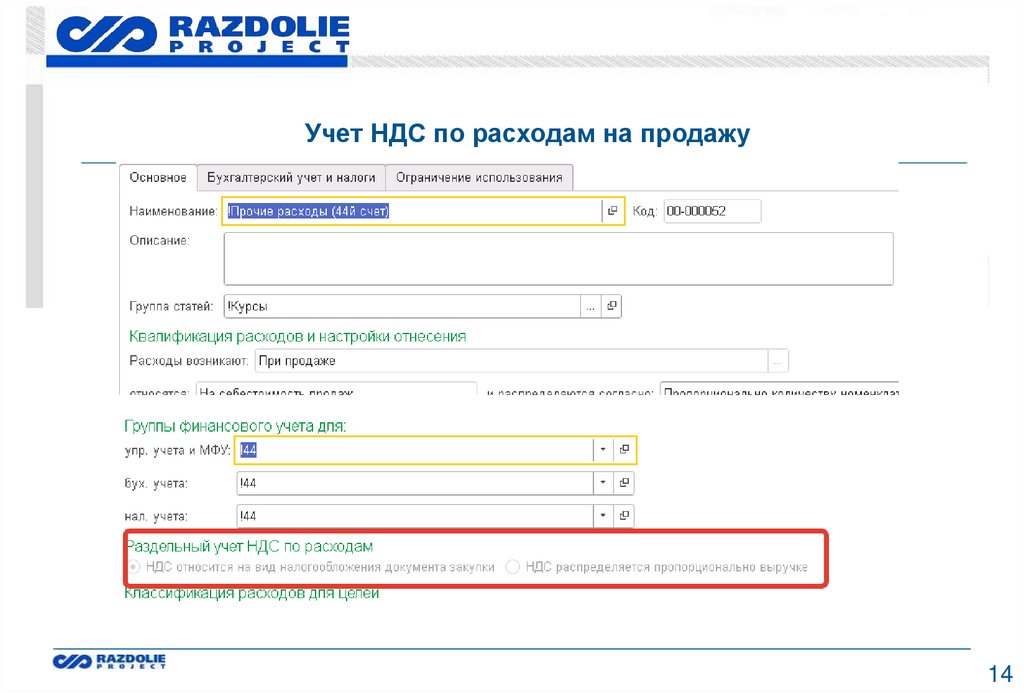

Учет НДС по расходам на продажу14

15.

Учет НДС по производственным расходамРасходы

Номенклатурные

Трудозатраты

Постатейные

15

16.

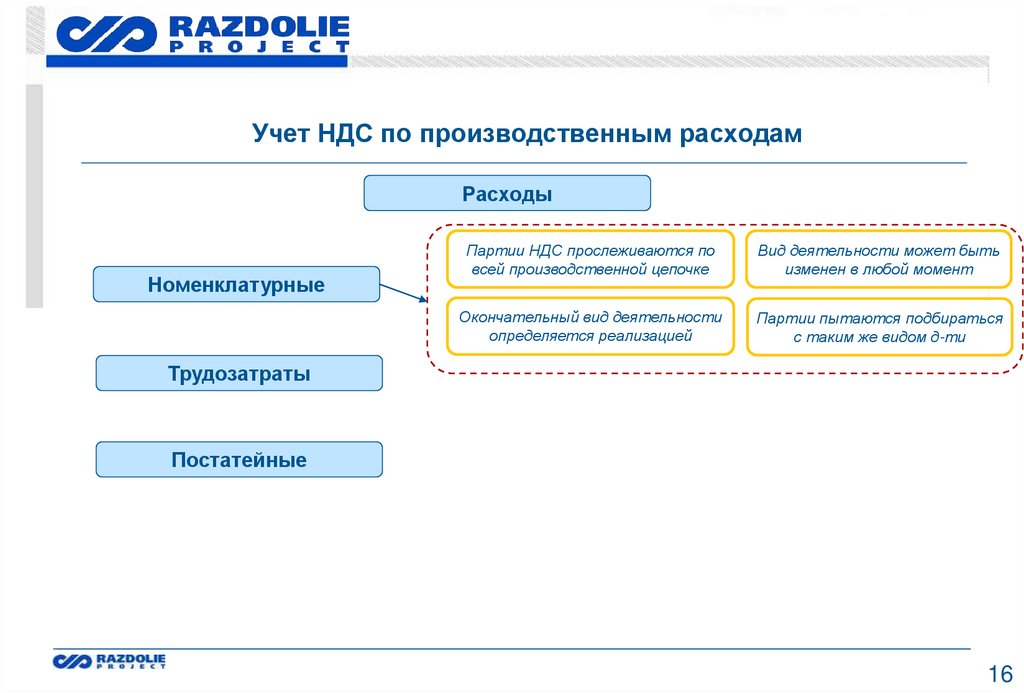

Учет НДС по производственным расходамРасходы

Номенклатурные

Партии НДС прослеживаются по

всей производственной цепочке

Вид деятельности может быть

изменен в любой момент

Окончательный вид деятельности

определяется реализацией

Партии пытаются подбираться

с таким же видом д-ти

Трудозатраты

Постатейные

16

17.

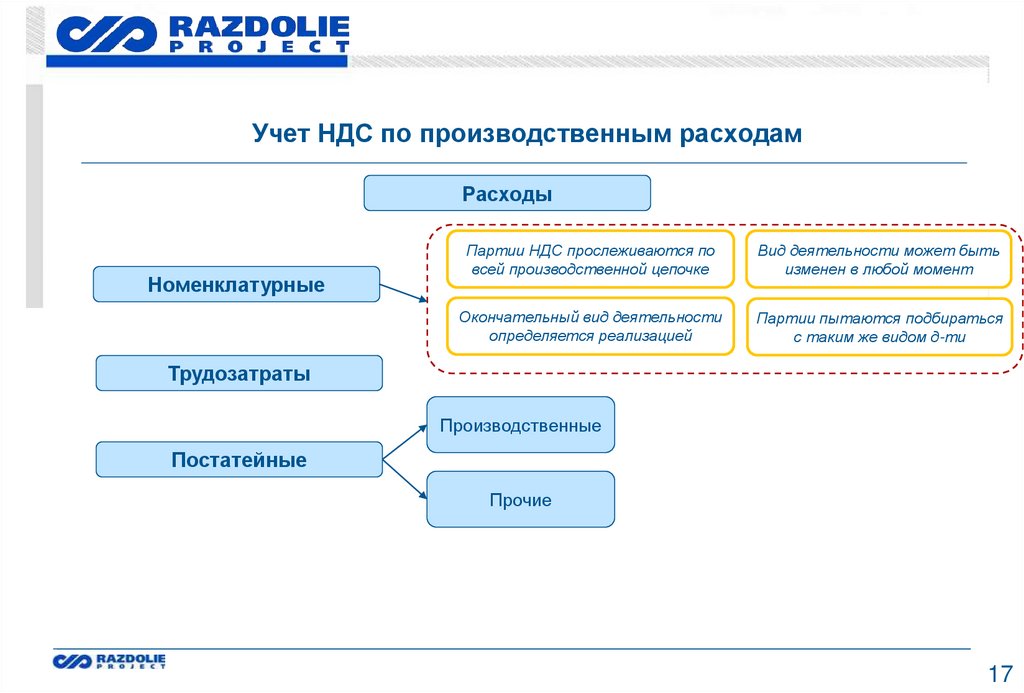

Учет НДС по производственным расходамРасходы

Номенклатурные

Партии НДС прослеживаются по

всей производственной цепочке

Вид деятельности может быть

изменен в любой момент

Окончательный вид деятельности

определяется реализацией

Партии пытаются подбираться

с таким же видом д-ти

Трудозатраты

Производственные

Постатейные

Прочие

17

18.

Учет НДС по производственным расходамРасходы

Номенклатурные

Партии НДС прослеживаются по

всей производственной цепочке

Вид деятельности может быть

изменен в любой момент

Окончательный вид деятельности

определяется реализацией

Партии пытаются подбираться

с таким же видом д-ти

Трудозатраты

Производственные

Постатейные

Прочие

НДС может

быть

распределен

вслед за базой

статьи

Поддержив

ается

сквозной

учет

партий

НДС может быть

отнесен на закупку

18

19.

Учет НДС по производственным расходамРасходы

Номенклатурные

Партии НДС прослеживаются по

всей производственной цепочке

Вид деятельности может быть

изменен в любой момент

Окончательный вид деятельности

определяется реализацией

Партии пытаются подбираться

с таким же видом д-ти

Трудозатраты

НДС может

быть

распределен

вслед за базой

статьи

Производственные

Постатейные

Прочие

НДС может быть

распределен пропорцно выручке

Поддержив

ается

сквозной

учет

партий

НДС может быть

отнесен на закупку

НДС может быть

отнесен на закупку

19

20.

Разбор в базе и ДЗ20

21.

Спасибо за внимание• Скайп Vera.Pikuren

• Почта: Pikuren@razdolie.ru

21