Право

ПравоПохожие презентации:

Фінансова діяльність держави. Фінансове право України

1.

Фінансова діяльністьдержави. Фінансове

право України

навчальна дисципліна

«Фінансове право»

2.

Тема № 1: Фінансова діяльністьдержави. Фінансове право України

1.

Фінансова діяльність держави.

2.

Поняття, предмет, метод фінансового права.

3.

Система фінансового права.

4.

Джерела фінансового права.

5.

Наука фінансового права.

6.

Поняття та види фінансово-правових норм.

7.

Структура фінансово-правових норм.

8.

Особливості санкцій фінансово-правових норм.

9.

Зміст та особливості фінансових правовідносин.

10. Структура та види фінансово-правових відносин.

3.

Література:• Фінансове право : підручник / за заг. ред. О.П. Гетманець ;

[Бандурка О.М., Гетманець О.П., Жорнокуй Ю.М. та ін.] ; МВС

України, Харків. нац. ун-т внутр. справ. Харків, 2017. 392 с. URL :

http://univd.edu.ua/science-issue/issue/2361

• Фінансове право : підручник / [О.О. Дмитрик, І.Є. Криницький,

О.А. Лукашев та ін.] ; за ред. М.П. Кучерявенка, О.О. Дмитрик.

Харків : Право, 2019. 416 с.

4.

1. Фінансова діяльність державиФінанси – є економічні відносини, пов’язані з мобілізацією

(формуванням, утворенням), розподілом (перерозподілом),

використанням централізованих та децентралізованих фондів коштів.

Фінансова система – сукупність фінансових інститутів, за допомогою

яких держава збирає, розподіляє та використовує кошти.

До фінансової системи входять:

1. Бюджетна система.

2. Кредитна система.

3. Обов’язкове державне страхування.

4. Фінанси підприємств.

5.

Фінансова діяльність державиФінансова діяльність держави – це її діяльність з формування,

розподілу і використання централізованих і децентралізованих

грошових фондів з метою забезпечення здійснення функцій держави,

соціально-економічних завдань, управління, обороноздатності,

діяльності державних органів.

Стадії:

1. Мобілізація (формування, утворення).

2. Розподіл (перерозподіл).

3. Використання.

4. Фінансовий контроль.

6.

2.Поняття, предмет, метод

фінансового права.

Предмет фінансового права.

Відносини, що становлять предмет фінансового права, мають певні

ознаки:

– складаються у сфері фінансової діяльності держави;

– реалізуються в процесі руху (формування, розподілу і

використання) грошових фондів публічного характеру;

– їх об’єктом є грошові фонди держави і територіальних громад;

– припускається виняткова роль держави в цих відносинах.

Предметом фінансового права є суспільні відносини у сфері

фінансової діяльності держави і територіальних громад з приводу

формування, розподілу і використання централізованих і

децентралізованих фондів публічних фінансів.

7.

Метод фінансового праваГоловною особливістю методу регулювання цієї групи відносин є

відсутність права оперативної самостійності суб’єктів. Права та

обов’язки відносин регламентуються однозначно, без будь-яких

варіантів і переважно імперативними нормами.

Зміст фінансових правовідносин є владно-майновим.

Основним методом фінансово-правового регулювання є

імперативний. Він припускає нерівність суб’єктів відносин для

забезпечення особливого стану і ролі держави і виявляється у владних

приписах, наказах одних суб’єктів іншим, що представляють

державу, органи самоврядування.

Імперативний метод фінансово-правового регулювання передбачає

застосування рекомендацій, погоджень.

8.

Поняття фінансового праваФінансове право – це сукупність правових норм, що регулюють

суспільні відносини щодо мобілізації, розподілу і використання

централізованих і децентралізованих фондів держави та органів

місцевого самоврядування з метою забезпечення реалізації їх

завдань і функцій.

9.

3.Система фінансового права.

Система фінансового права – це об’єктивно обумовлена внутрішня

його побудова, що знаходить своє відображення в об’єднанні та

розміщенні фінансово-правових норм у певному взаємозв’язку і

послідовності.

У системі фінансового права виокремлюють частини, підгалузі,

інститути.

10.

Загальна частина фінансового права акумулює інститути, що закріплюють загальніпідходи до регулювання фінансової системи, які стосуються всіх норм Особливої

частини. До Загальної частини належать фінансово-правові норми, що

закріплюють: основні принципи, форми і методи фінансової діяльності; поняття і

функції фінансів; система фінансових органів, їх повноваження; правове

положення інших суб’єктів фінансового права; загальні положення організації

фінансового контролю.

Норми Загальної частини конкретизуються в Особливій частині, що складається з

кількох розділів, підгалузей, які охоплюють відповідні інститути. Регулюючи більш вузькі

й однорідні за змістом фінансово-правові інститути, вони утворюють певні підгалузі й

розділи. Особливу частину становлять фінансово-правові норми» що регулюють

відносини у сфері: бюджетної системи; державних доходів і видатків; обов’язкового

державного страхування; кредитування; публічного регулювання банківської

діяльності; валютного регулювання.

11.

Серед правових інститутів Особливої частини фінансового права виділимо:• бюджетне право (до правових інститутів в межах бюджетного права можна

віднести інститути (субінститути) бюджетного устрою та бюджетного процесу;

•інститут державних цільових фондів;

•Інститут державних доходів (значну частину інституту складають норми інституту

податкового права);

• інститут державного кредиту;

• інститути грошового обігу;

• валютного регулювання та ін.

12.

4. Джерелафінансового права.

Фінансове право складається з

правових норм, які включаються в

акти різної правової форми (закони,

укази, інструкції, рішення та ін.) з

фінансових питань і в сукупності

складають фінансове

законодавство.

13.

Вертикальна структура системи фінансового законодавства включаєКонституцію України, закони України з фінансових питань.

Серед законів України джерелами фінансового права є щорічні

закони України "Про Державний бюджет України", прийнятий 08 липня

2010 року Бюджетний кодекс України, прийнятий 02 грудня 2010 року

Податковий кодекс України.

14.

5. Наукафінансового права.

Наука фінансового права є

сукупністю теоретичних понять,

тлумачень і уявлень про чинне

фінансове право, його предмет і

метод, правові підгалузі та інститути,

що входять до його складу.

Предметом науки фінансового

права є сукупність знань про

фінансове право та фінансову

діяльність держави

15.

6. Поняття та видифінансовоправових норм.

фінансово-правова

норма

встановлене

компетентними

державними

органами

правило

поведінки сторін суспільних відносин, що

виникають з приводу формулювання,

розподілу

та

використання

коштів

централізованих і децентралізованих

фондів, яке виражене в категоричній

формі та забезпечене примусовою

силою держави.

16.

Класифікація фінансово-правовихнорм здійснюється за різними

критеріями:

1)

за

своїм

змістом

фінансово-правові

розподіляються на матеріальні та процесуальні.

норми

2) залежно від способу впливу на учасників фінансових

відносин, які визначають характер їх юридичних прав і

обов'язків, фінансово-правові норми розподіляються на

три види: зобов'язуючі, забороняючі та уповноважуючі.

3) за часом дії: постійні та тимчасові.

4) за сферою територіальної дії: загальнодержавні

та місцеві (локальні).

17.

Класифікація фінансово-правовихнорм здійснюється за різними

критеріями:

5) за суб'єктом правотворчості:

– фінансово-правові норми, що приймаються Верховною Радою України:

– фінансово-правові норми, що приймаються Верховною Радою Автономної республіки Крим, місцевими радами:

– фінансово-правові норми, що приймаються Президентом України:

– фінансово-правові норми, що приймаються Кабінетом Міністрів України:

– фінансово-правові норми, що приймаються центральним органами виконавчої влади:

– фінансово-правові норми, що приймаються місцевими державними адміністраціями тощо.

6) за дією на коло суб'єктів:

– загальні фінансово-правові норми – регулюють поведінку всіх суб'єктів фінансових правовідносин;

– спеціальні фінансово-правові норми-діють на певну групу суб'єктів фінансових правовідносин;

– виняткові фінансово-правові норми – у передбачених законом випадках вилучають, усувають дію норм щодо певних

суб'єктів фінансових правовідносин.

7) за соціальним призначенням і роллю у правовій системі: регулятивні та охоронні.

18.

7. Структурафінансово-правових

норм.

Структура фінансово-правових норм,

тобто внутрішня побудова та складові

елементи, не відрізняється від структури й

елементів норм інших галузей права, але

в їх складових частинах відображаються

особливості

регульованих

ними

суспільних відносин.

19.

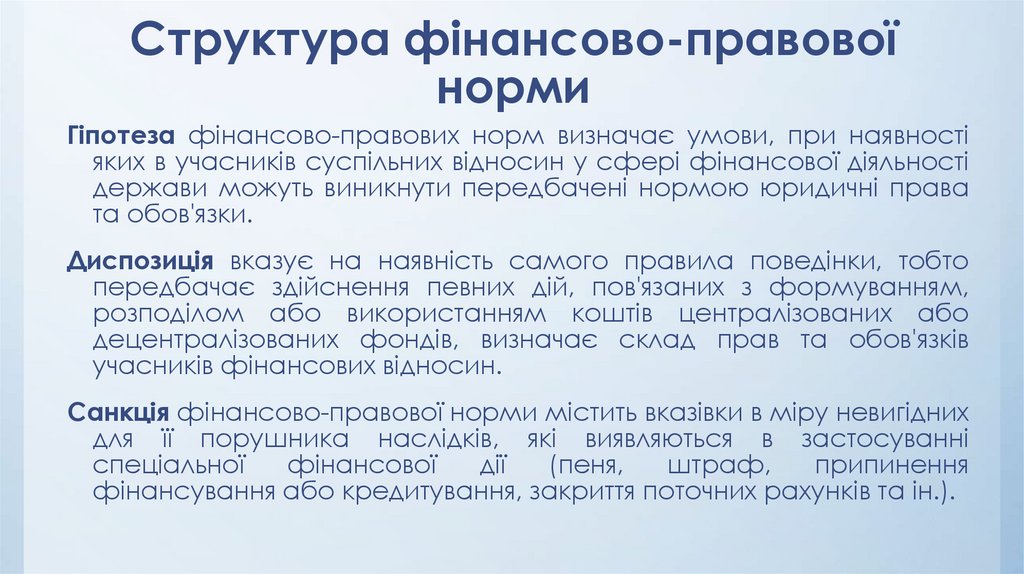

Структура фінансово-правовоїнорми

Гіпотеза фінансово-правових норм визначає умови, при наявності

яких в учасників суспільних відносин у сфері фінансової діяльності

держави можуть виникнути передбачені нормою юридичні права

та обов'язки.

Диспозиція вказує на наявність самого правила поведінки, тобто

передбачає здійснення певних дій, пов'язаних з формуванням,

розподілом або використанням коштів централізованих або

децентралізованих фондів, визначає склад прав та обов'язків

учасників фінансових відносин.

Санкція фінансово-правової норми містить вказівки в міру невигідних

для її порушника наслідків, які виявляються в застосуванні

спеціальної

фінансової

дії

(пеня,

штраф,

припинення

фінансування або кредитування, закриття поточних рахунків та ін.).

20.

8. Особливостісанкцій фінансовоправових норм.

Структура фінансово-правових норм,

тобто внутрішня побудова та складові

елементи, не відрізняється від структури й

елементів норм інших галузей права, але

в їх складових частинах відображаються

особливості

регульованих

ними

суспільних відносин.

21.

Ознаки фінансових санкцій:– безпосередній зв'язок з фінансово-правовою

відповідальністю;

– небажаний і негативний для правопорушника

характер наслідків за порушення фінансово-правової

норми;

– взаємозв'язок фінансово-правової відповідальності з

нормою фінансового права;

– державно-примусовий характер застосування

фінансово-правових санкцій за невиконання або

неналежне виконання обов'язків, покладених на суб'єктів

фінансових правовідносин.

22.

Особливості санкції у фінансовому праві:1) Компенсаційно-відновлювальний характер

(відшкодувати матеріальні втрати держави в наслідок

порушення диспозиції)

2) 2) Без альтернативність (відсутність альтернативних

покарань таких як: „від” .... „до”)

23.

9. Зміст та особливостіфінансових

правовідносин.

Фінансові правовідносини, як і будь-які,

мають такі загальні ознаки: виникають на

основі норм фінансового права, якими

закріплюється та модель поведінки для

сторін правовідносин, яка згодом буде

реалізована у фінансових

правовідносинах; характеризуються

наявністю у сторін суб’єктивних

юридичних прав і обов’язків.

24.

Особливості фінансових правовідносинПо-перше, фінансові правовідносини є юридичною формою вираження і

закріплення фінансових відносин, які, в свою чергу, є формою відповідних

економічних відносин.

По-друге, причиною, першоосновою виникнення, зміни й припинення

фінансових правовідносин є фінансова діяльність держави, що є

планомірним процесом мобілізації, розподілу й витрачання централізованих і

децентралізованих фондів коштів з метою виконання державних завдань і

функцій.

По-третє, фінансові правовідносини мають майновий, або грошовий, характер.

По-четверте, однією зі сторін фінансових правовідносин завжди виступає

держава в особі уповноваженого державного органу (органу місцевого

самоврядування).

По-п’яте, фінансові правовідносини виникають, змінюються і припиняються

завжди на підставі закону (фінансово-правового акта), а не за

волевиявленням сторін.

25.

Фінансові правовідносиниФінансові правовідносини це урегульовані нормами

фінансового

права

економічні

відносини,

що

виникають, змінюються і припиняються в процесі

мобілізації, розподілу і використання централізованих і

децентралізованих фондів фінансових ресурсів і

мають державно-владний і майновий характер.

26.

10. Структура тавиди фінансовоправових відносин.

Фінансові правовідносини, як і будь-які

інші, мають свою структуру, елементами

якої є:

1)суб’єкти,

тобто

учасники

правовідносин;

2) об’єкт;

3) юридичний і фактичний зміст.

27.

Види фінансових правовідносин.З огляду на особливості та зміст фінансові правовідносини дуже різноманітні.

Їх, можна класифікувати залежно, зокрема, від:

1) структури фінансової системи держави;

2) інститутів фінансового права як галузі права;

3) юридичного характеру взаємин учасників;

4) об’єкта правовідносин;

5) тривалості їх існування (дії);

6) характеру фінансово-правових норм, на яких вони ґрунтуються;

7) цільового призначення;

8) форми прояву;

9) способів державного захисту тощо.