Финансы

ФинансыПохожие презентации:

")

Бухгалтерский баланс

1.

БУХГАЛТЕРСКИЙБАЛАНС

2.

Бухгалтерский баланс, егосодержание и структура

• Бухгалтерский баланс – способ экономической

группировки имущества по его составу, размещению

и источникам его формирования на конкретный

момент времени.

• Бухгалтерский баланс – двусторонняя таблица. В

левой части баланса показывается имущество по

составу и размещению – это актив баланса, в правой

части отражаются источники формирования этого

имущества – это пассив баланса.

Итог актива равен итогу пассива баланса.

Величина этих итогов называется валютой баланса.

3.

Бухгалтерский баланс, егосодержание и структура.

4.

Всё имущество (средство) в активе баланса иисточники его образования в пассиве баланса

представлены в сгруппированном виде.

Статьей бухгалтерского баланса называется

показатель (строка) актива и пассива баланса,

характеризующий отдельные виды имущества,

источников его формирования, обязательств

организации.

5.

6.

7.

8.

9.

10.

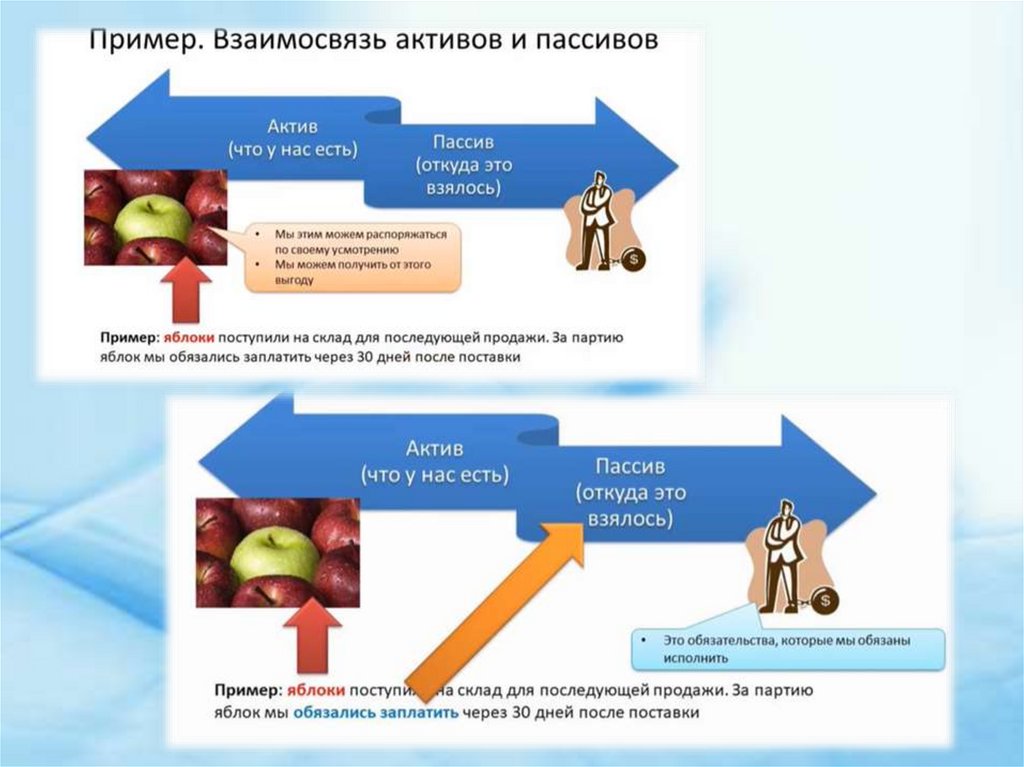

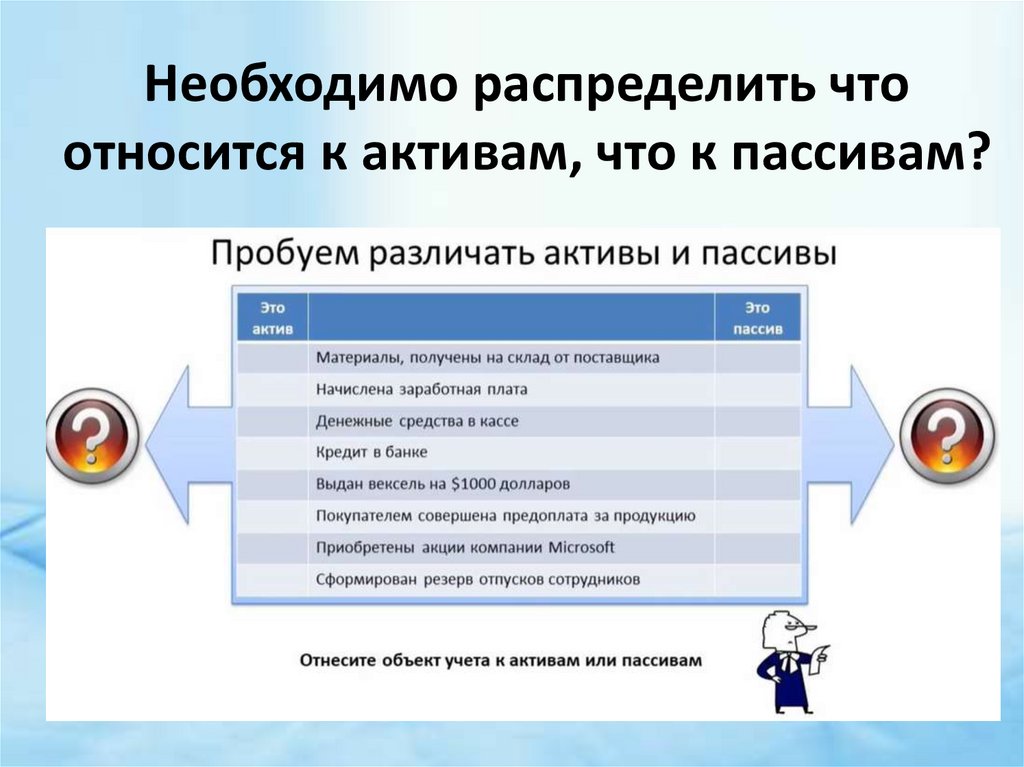

Что из этого является активом?11.

Необходимо распределить чтоотносится к активам, что к пассивам?

12.

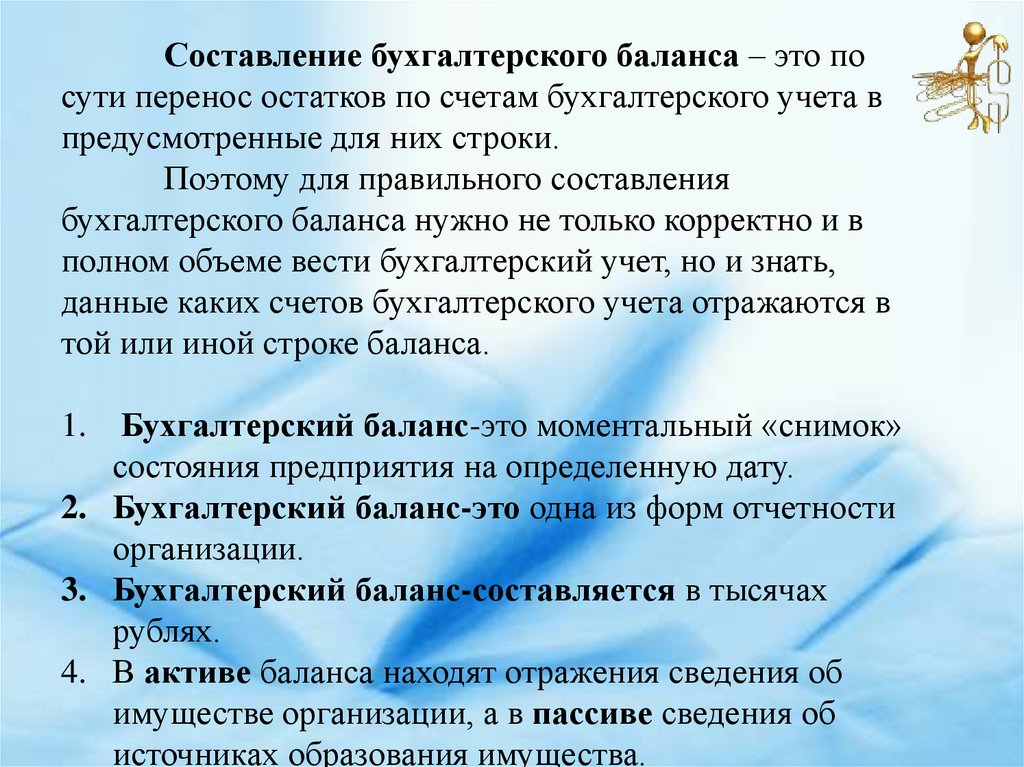

Составление бухгалтерского баланса – это посути перенос остатков по счетам бухгалтерского учета в

предусмотренные для них строки.

Поэтому для правильного составления

бухгалтерского баланса нужно не только корректно и в

полном объеме вести бухгалтерский учет, но и знать,

данные каких счетов бухгалтерского учета отражаются в

той или иной строке баланса.

Бухгалтерский баланс-это моментальный «снимок»

состояния предприятия на определенную дату.

2. Бухгалтерский баланс-это одна из форм отчетности

организации.

3. Бухгалтерский баланс-составляется в тысячах

рублях.

4. В активе баланса находят отражения сведения об

имуществе организации, а в пассиве сведения об

источниках образования имущества.

1.

13.

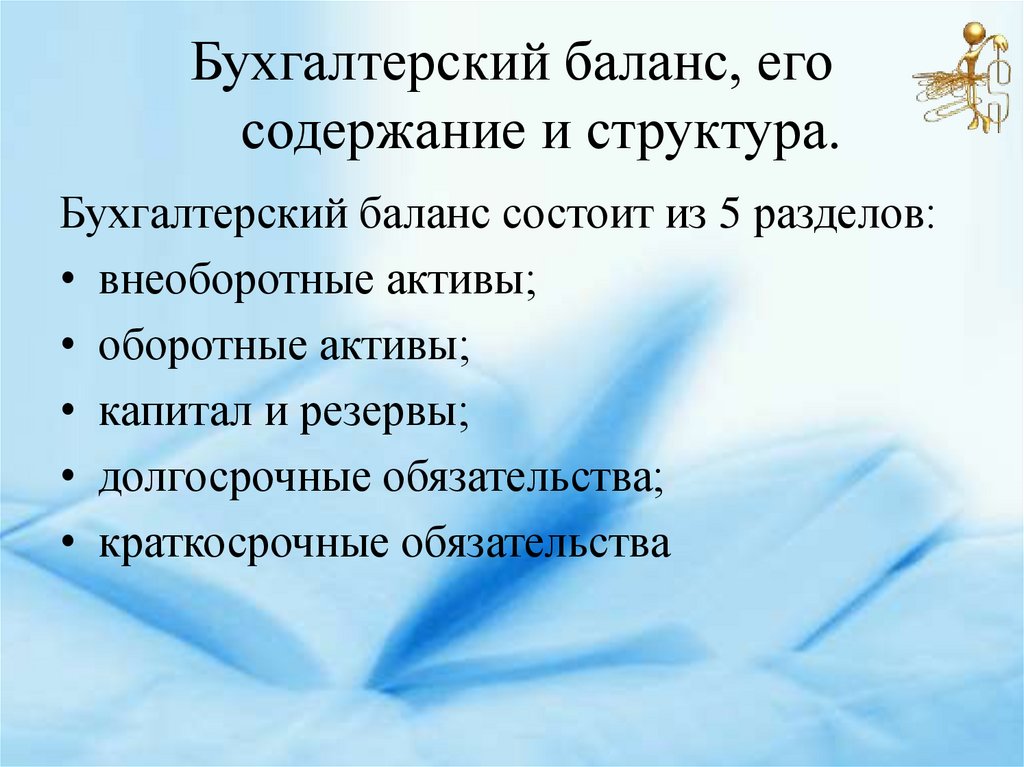

Бухгалтерский баланс, егосодержание и структура.

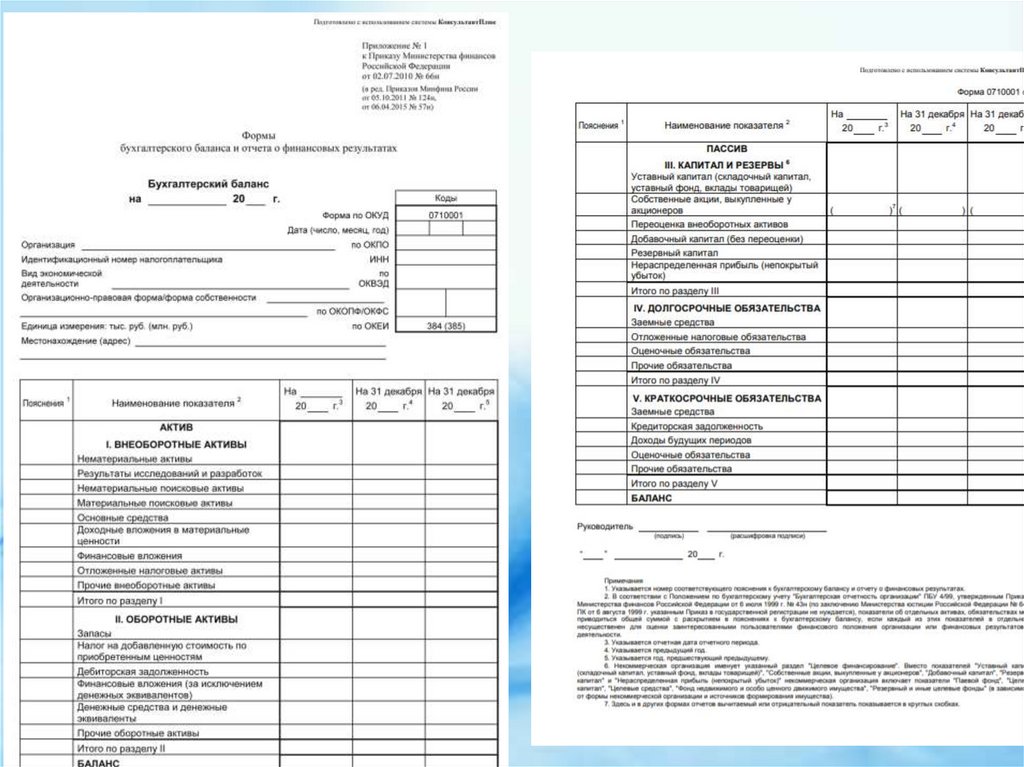

Бухгалтерский баланс состоит из 5 разделов:

• внеоборотные активы;

• оборотные активы;

• капитал и резервы;

• долгосрочные обязательства;

• краткосрочные обязательства

14.

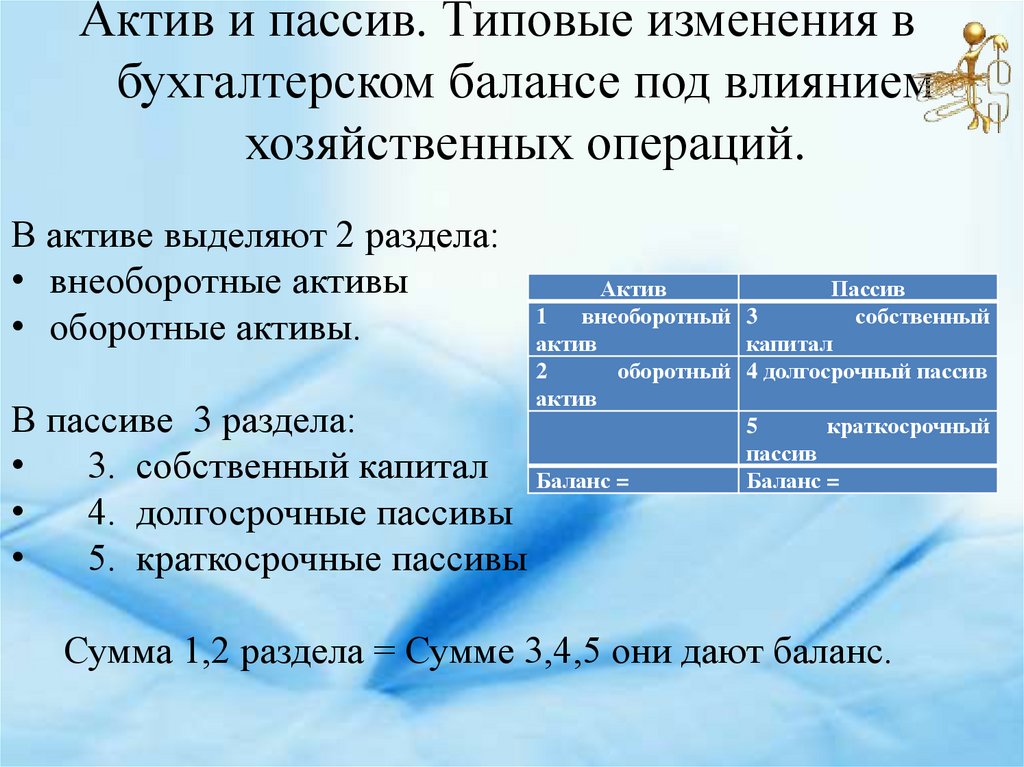

Актив и пассив. Типовые изменения вбухгалтерском балансе под влиянием

хозяйственных операций.

В активе выделяют 2 раздела:

• внеоборотные активы

• оборотные активы.

В пассиве 3 раздела:

3. собственный капитал

4. долгосрочные пассивы

5. краткосрочные пассивы

Актив

Пассив

1

внеоборотный 3

собственный

актив

капитал

2

оборотный 4 долгосрочный пассив

актив

5

краткосрочный

пассив

Баланс =

Баланс =

Сумма 1,2 раздела = Сумме 3,4,5 они дают баланс.

15.

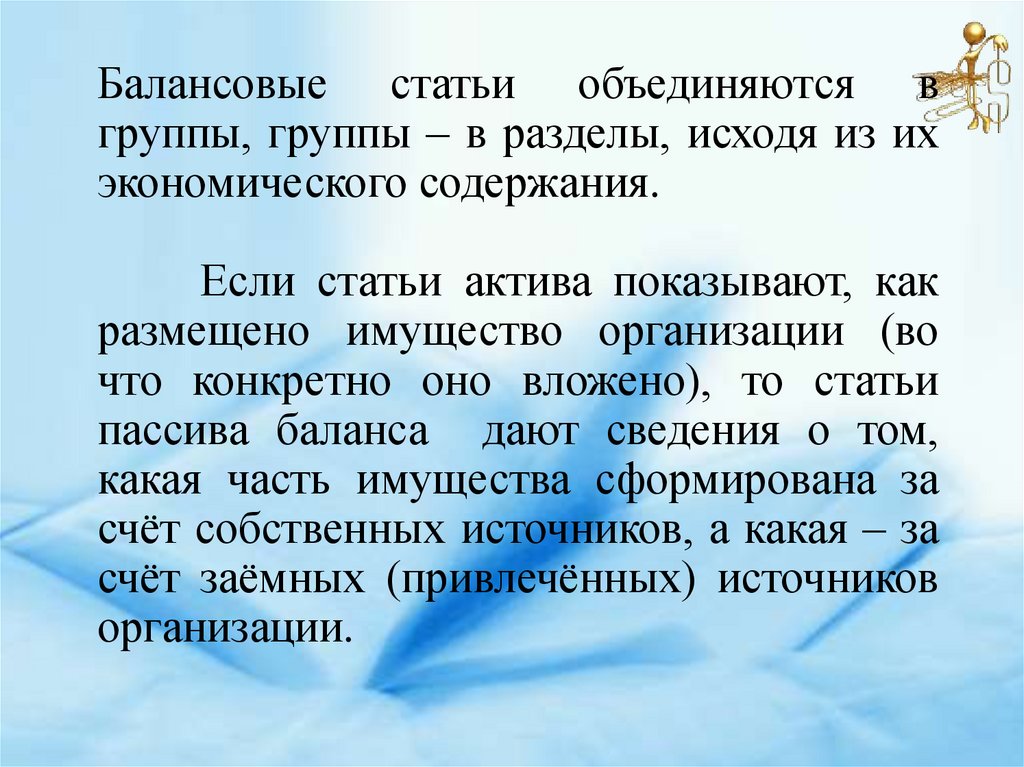

16.

Балансовые статьи объединяются вгруппы, группы – в разделы, исходя из их

экономического содержания.

Если статьи актива показывают, как

размещено имущество организации (во

что конкретно оно вложено), то статьи

пассива баланса дают сведения о том,

какая часть имущества сформирована за

счёт собственных источников, а какая – за

счёт заёмных (привлечённых) источников

организации.

17.

18.

Актив и пассив. Типовые изменения вбухгалтерском балансе под влиянием

хозяйственных операций.

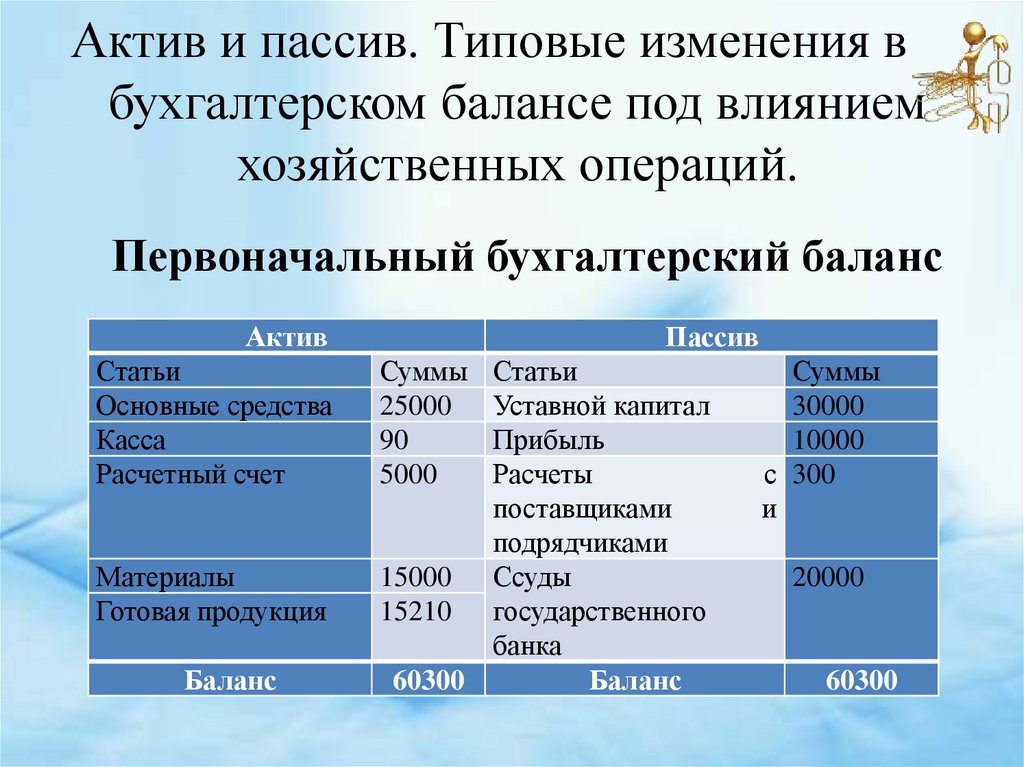

Первоначальный бухгалтерский баланс

Актив

Статьи

Основные средства

Касса

Расчетный счет

Материалы

Готовая продукция

Баланс

Пассив

Суммы

25000

90

5000

Статьи

Уставной капитал

Прибыль

Расчеты

поставщиками

подрядчиками

15000 Ссуды

15210 государственного

банка

60300

Баланс

Суммы

30000

10000

с 300

и

20000

60300