:")

")

:")

, ARR")

")

Финансы

ФинансыПохожие презентации:

. Тема 9. Методы обоснования реальных инвестиций")

Анализ эффективности инвестиций

1.

Анализ эффективностиинвестиций

2. Вопросы для рассмотрения:

1. Метод расчета чистого текущейстоимости инвестиционного проекта (NPV)

2. Метод определения периода окупаемости

инвестиций (РР и DPP)

3. Метод расчета внутренней нормы

прибыли инвестиционного проекта (IRR)

Дополнительные

методы

оценки

инвестиционных проектов

4.

Методика

расчета

коэффициента

эффективности инвестиционного проекта (ARR)

5.Метод расчета индекса

рентабельности инвестиций (PI)

3. Основные критерии эффективности реальных инвестиционных проектов

период окупаемости проекта

чистая приведенная стоимость проекта

внутренняя норма доходности проекта

учетная доходность

индекс рентабельности

модифицированная внутренняя норма

доходности

4.

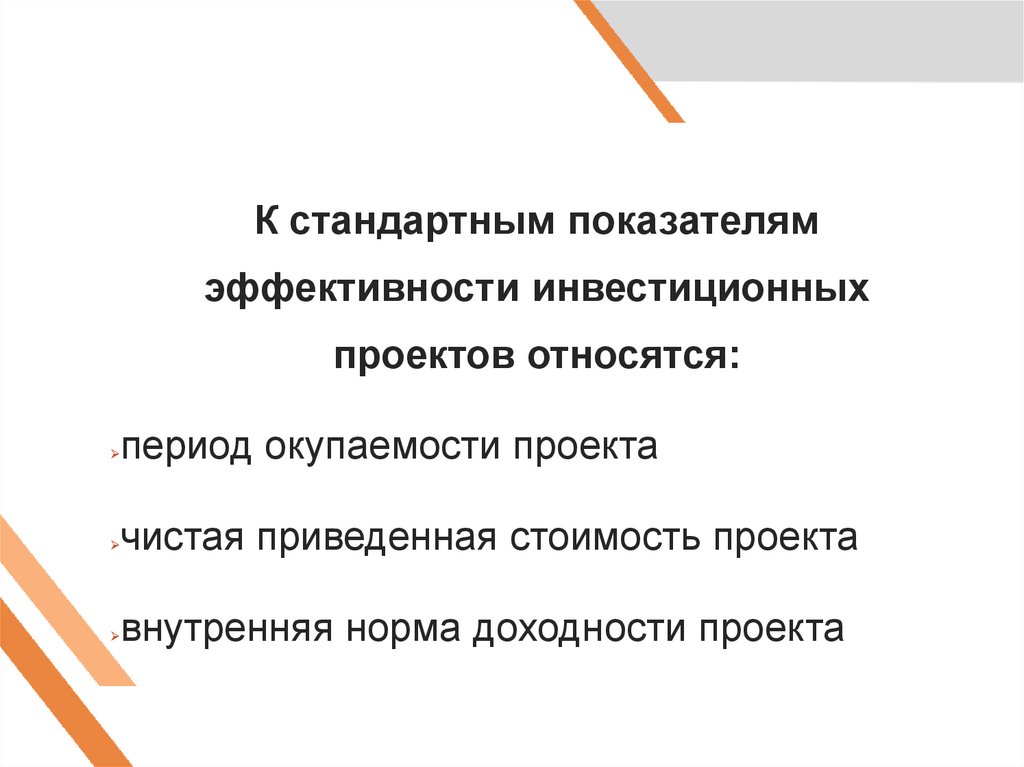

К стандартным показателямэффективности инвестиционных

проектов относятся:

период окупаемости проекта

чистая приведенная стоимость проекта

внутренняя норма доходности проекта

5. Вопрос 1:

Метод расчета чистогоприведенного эффекта

инвестиционного проекта

(NPV)

6. Чистый приведенных эффект ИП (net present value, NPV) :

Синоним – чистая приведенная стоимость ИПсопоставление чистых дисконтированных поступлений

по ИП с суммой исходной инвестиции

CFn

СF1

CF2

NPV

...

2

n

1 r (1 r )

(1 r )

ИЛИ NPV=∑PV-INV, т.е. доходы- затраты

CF - денежный поток

r – ставка дисконтирования (желаемый доход),

INV – затраты на проект

7. Условия реализации ИП по NPV

если:NPV > 0 то проект следует принять, т.к.

прибыльный

NPV < 0 – отвергнуть, т.к. убыточный

NPV = 0 – то проект не принесет ни прибыли,

ни убытков, однако объемы производства

увеличатся

При прогнозировании доходов по годам необходимо

учитывать все виды поступлений средств как

производственного, так и непроизводственного характера

8. Условия реализации ИП по NPV

Если после окончания проекта планируютсяпоступления в виде ликвидационной стоимости

(ЛС) оборудования и оборотных средств, они

должны быть учтены как доходы по последнему

году реализации проекта

CFt

ЛСn

NPV

t

n

(1 r )

t 1 (1 r )

n

9. Пример практического расчета NPV

Для рассматриваемого инвестиционного проекта чистаяприведенная стоимость равна:

NPV = (5000,0*PV10%,1 + 3000,0 *PV10%,2 +

+ 3000,0*PV10%,3 + 4000,0 *PV10%,4 ) - /-12000,0*PV10%,0 /=

10,8 (тыс. д.е.).

Так как NPV проекта положительна, то по критерию

NPV проект приемлем.

PV10%,0- фактор текущей стоимости в соответствующий год, 4 столбик

10. Вопрос 2:

Методика расчета периодаокупаемости

инвестиционного проекта (РР

и DPP)

11. Методика расчета дисконтированного периода окупаемости ИП (PP и Discounted Payback Period, DPP)

Период окупаемости PP – количество периодов, зкоторое произойдет полное возмещение осуществленных

инвестиций.

Показатели РР и DPP могут быть рассчитаны двумя

методами:

а) методом среднего денежного потока

б) методом кумулятивного денежного потока

12. Пример практического расчета PP

Проект А генерирует следующие денежные потоки : по годам 500, 400, 300, 100, а проект В - 100,300, 400, 600. Стоимость капитала проекта оценена на уровне 10%. Расчет дисконтированного срока

осуществляется с помощью следующих таблиц.

Таблица 1.Проект А

Год

0

1

2

3

4

Чистый денежный поток (ЧДП)

-1,000

500

400

300

100

Дисконтированный ЧДП

-1,000

455

331

225

68

Накопленный дисконтированный ЧДП

-1,000

-545

-214

11

79

13. Рассчитаем основные показатели эффективности данного инвестиционного проекта

В третьей строке таблицы помещены дисконтированные значения денежныхдоходов предприятия в следствии реализации инвестиционного проекта. В

данном

случае

уместно

рассмотреть

следующую

интерпретацию

дисконтирования: приведение денежной суммы к настоящему моменту времени

соответствует выделению из этой суммы той ее части, которая соответствует

доходу инвестора, который предоставляется ему за то, что он предоставил свой

капитал. Таким образом, оставшаяся часть денежного потока призвана покрыть

исходный объем инвестиции. В четвертой строке таблицы содержатся значения

непокрытой части исходной инвестиции. С течением времени величина

непокрытой части уменьшается. Так, к концу второго года непокрытыми

остаются только $214, и поскольку дисконтированной значение денежного

потока в третьем году составляет $225, становится ясным, что период покрытия

инвестиции составляет два полных года и какую-то часть года. Более конкретно

для проекта получим:

14.

Существенным недостатком метода дисконтированного периода окупаемостиявляется то, что он учитывает только начальные денежные потоки, именно те

потоки, которые укладываются в период окупаемости. Все последующие

денежные потоки не принимаются во внимание в расчетной схеме

15. Вопрос 3:

Методика расчета внутреннейнормы прибыли

инвестиционного проекта

(IRR)

16. Внутренняя норма прибыли ИП (internal rate of return, IRR) :

Синонимы – внутренняя норма доходности или внутренняя окупаемость ИПIRR - это значение коэффициента

дисконтирования (r) , при котором чистый

приведенный эффект (NPV) равен нулю.

n

CFt

NPV

0

t

t 1 (1 IRR )

17. Экономический смысл IRR

Данный коэффициент показываетмаксимально допустимый относительный

уровень расходов по проекту, чтобы он

не стал убыточным

Например,

если

проект

полностью

финансируется за счет ссуды банка, то IRR

покажет верхнюю границу допустимого

уровня банковской % ставки, превышение

которой делает проект убыточным.

18. Методика расчета IRR

1 этап. Определяем денежные потоки(инвестиции и прибыль) по

инвестиционному проекту;

2 этап. Методом подбора выбираются два

значения ставки дисконтирования

rmin < rmaxтаким образом, чтобы в

интервале от rmin до rmax функция NPV = f

(r) меняла знак с «+» на «–» или наоборот

19. Методика расчета IRR

3 этап. По формуле рассчитываемвнутреннюю норму прибыли IRR

(r max r min )

IRR rmin

* NPV min или max

NPV (rmin ) NPV (rmax )

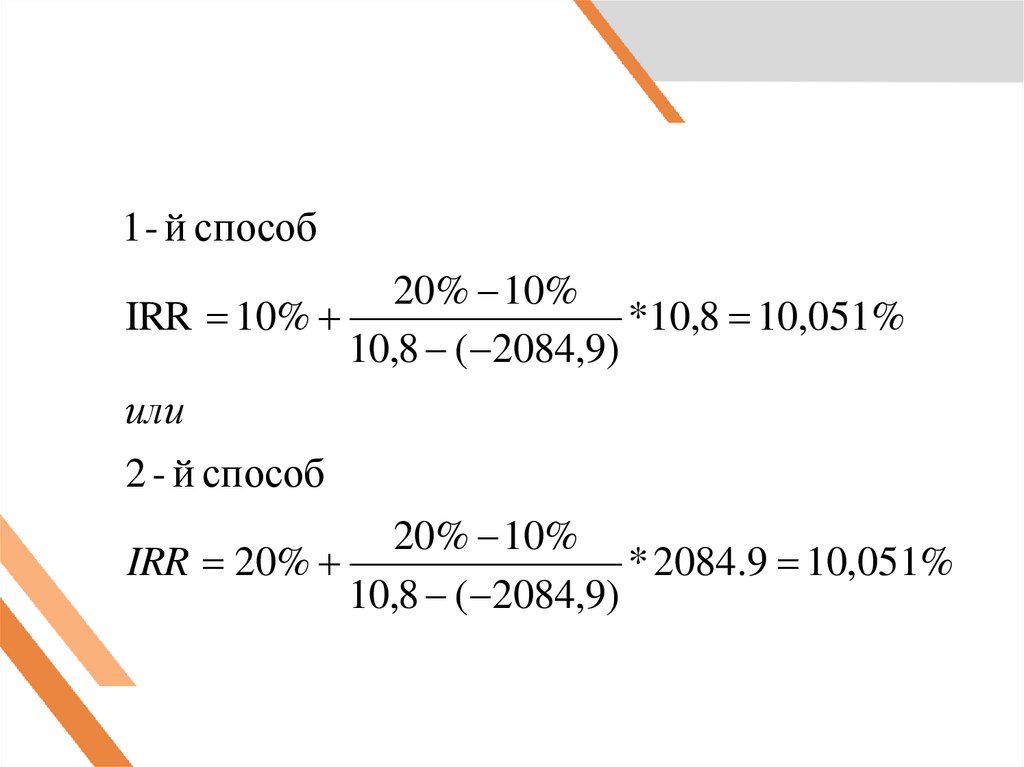

20. Пример расчета IRR

1) Методом подбора принимаем минимальнуюставку = 10%, максимальную = 20%, т.е. rmin = 10%,

rmax = 20%

2) Определяем значение NPV при заданных ставках

NPV (10%) = 10,8

NPV (20%) = - 2084,9

21.

1 - й способ20% 10%

IRR 10%

*10,8 10,051%

10,8 ( 2084,9)

или

2 - й способ

20% 10%

IRR 20%

* 2084.9 10,051%

10,8 ( 2084,9)

22. Взаимосвязь показателей IRR и NPV

Взаимосвязь показателей IRR и NPV.NPV

3000

10,8

IRR

0

10%

2084,9

20 %

r

23. К дополнительным показателям эффективности реальных инвестиционных проектов относятся:

учетная доходностьиндекс рентабельности

модифицированная

доходности

внутренняя

норма

24. Вопрос 4:

Методика расчета коэффициентаэффективности

инвестиционного проекта (ARR)

25. Методика расчета коэффициента эффективности инвестиций (Accounting Rate of Return), ARR

Синоним – учетная норма прибыли, учетнаядоходность проекта

Методика имеет характерную черту:

она не предполагает дисконтирование

показателей дохода

26. Методика расчета ARR

Для изучаемого проекта учетная доходностьсоставляет

ARR = (5,0+3,0+3,0+4,0)/(12,0) = 1,25.

То есть одна гривна инвестиций в проект

приносит 1,25 гривны дохода, что

свидетельствует о приемлемости проекта.

27. Вопрос 5:

Методика расчета индексарентабельности

инвестиционного проекта

(PI)

28. Индекс рентабельности ИП (profitability index, PI)

Характеризует уровень дохода наединицу затрат, т.е. относительную

эффективность вложений. Удобен при

выборе проекта из ряда альтернативных,

если они имеют близкие значения NPV.

n

t

DCF

PI

t 1 DCF0

29. Условия реализации ИП по PI

Если:PI > 1 то проект следует принять

PI < 1 – отвергнуть

PI = 1 – проект не принесет ни

прибыли, ни убытков

30. Пример расчета РI

В данном случаеPI=(4545,5+2479,3+2253,9+2732,1)/12000,0

=12010,8 / 12000,0 = 1,0009,

то есть одна гривна дисконтированных инвестиций

приносит 1,0009 гривны дисконтированных доход

от реализации проекта, в силу чего по критерию PI

проект признается приемлемым.

31.

Внутренняя норма доходности инвестиций (IRR)рассчитывается для ординарных инвестиционных

проектов, то есть тех проектов, у которых инвестиции

предшествуют положительным потокам от реализации

проекта. Изучаемый инвестиционный проект является

неординарным, в этом случае возникает проблема

множественности IRR, которая решается путем расчета

модифицированной внутренней нормы доходности

инвестиций МIRR. МIRR представляет собой норму

процента, которая уравнивает текущую стоимость

инвестиций с наращенной стоимостью доходных потоков

по проекту, то есть предполагается реинвестирование

полученных доходов.

32.

Проблема множественности IRR решается спомощью показателя MIRR.

На рисунке показаны этапы расчета MIRR.

1)

Рассчитать текущую стоимость инвестиций

(PV CF)

2)

Рассчитать наращенную стоимость

поступлений (FV DCF )

3)

Определить ставку процента, при начислении

по которой за n лет обеспечит наращение (PV CF)

до величины (FV CDF ). Эта ставка и есть MIRR

33.

Изнескольких

альтернативных

инвестиционных проектов более

эффективным

является

тот,

у

которого значения показателей NPV,

IRR (MIRR), ARR, PI выше, а

показателей PP (DPP) - ниже

34. Приоритеты показателей при выборе ИП

ПоказательNPV

PI

IRR

DPP

ARR

лицо,

принимающий

инвестиции

Инвестор

+

+

+

+

+