Финансы

ФинансыПохожие презентации:

Сбережения. Тема 2

1.

ЭКОНОМИЧЕСКАЯ КУЛЬТУРАТема 2: Сбережения.

к.э.н., доцент Чижанькова И.В.

Кафедра экономики ИТУ

1

2. План:

1. Природа сбережений, их связь с инфляцией2. Банковские вклады, как инструмент сбережения

3. Другие инструменты сбережений

4. Сравнение инструментов сбережений

5. Основные признаки финансовых пирамид

2

3. 1. Природа сбережений, их связь с инфляцией

Часть дохода, которая откладывается для будущего потребления, делится насбережения и инвестиции.

Сбережения – это те средства, которые сохраняются на будущее (иногда с

небольшим доходом, компенсирующим инфляцию). Главная цель - обеспечение

сохранности. Наиболее простой и понятный пример сбережений — банковский

вклад.

Инвестиции – это часть остатка от дохода, с помощью которой мы пытаемся

получить доход и увеличить сумму накоплений, а не только сохранить

существующие средства. Инвестиции предназначаются для планируемого

человеком улучшения своей жизни в долгосрочной перспективе.

Можно отдельно выделить такой способ вложения средств, как спекуляции —

вложения на короткий срок с целью получения очень высокой доходности,

оборотной стороной которой является высокий риск.

3

4.

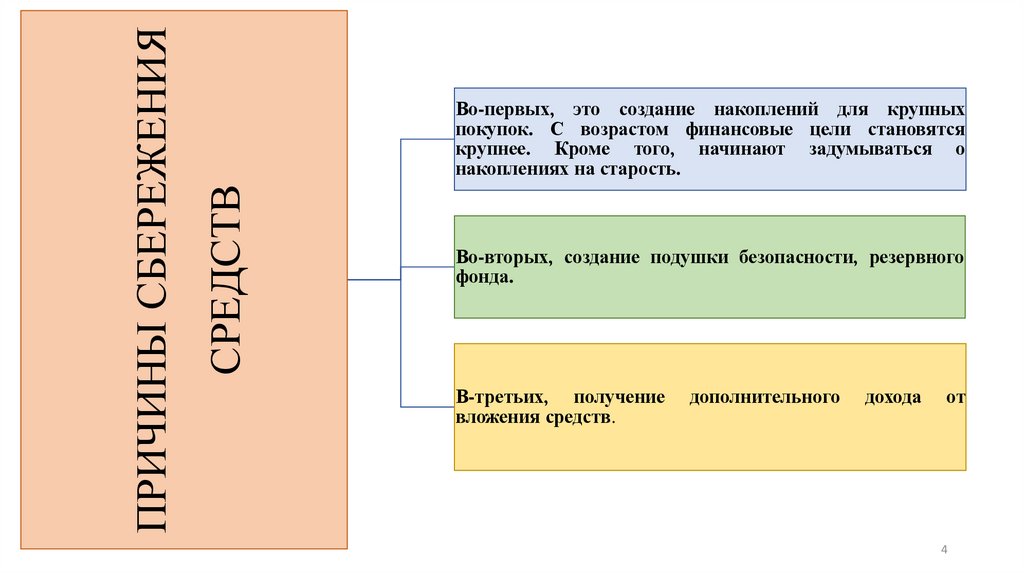

СРЕДСТВПРИЧИНЫ СБЕРЕЖЕНИЯ

Во-первых, это создание накоплений для крупных

покупок. С возрастом финансовые цели становятся

крупнее. Кроме того, начинают задумываться о

накоплениях на старость.

Во-вторых, создание подушки безопасности, резервного

фонда.

В-третьих, получение

вложения средств.

дополнительного

дохода

от

4

5.

Существует связь между сбережениями и инфляцией.Инфляция - это процесс повышения

общего уровня цен, или обесценивание

денег.

При инфляции падает покупательная способность денег (то есть

через год на ту же самую сумму денег получится купить меньше).

В периоды высокой инфляции люди не хотят сберегать деньги, т.к. они

быстро обесцениваются; более того, обесцениваются и старые

сбережения, быстрая трата которых населением подстегивает

дальнейший рост цен.

5

6. 2. Банковские вклады

Банковский вклад (депозит) - это денежные средства,переданные их владельцем в банк для сохранения и получения

дохода.

Когда вкладчик вносит средства на депозит, он фактически

дает банку деньги в долг. При этом банк обязуется средства вернуть

в установленный срок и еще заплатить проценты за пользование

деньгами.

Три главных принципа отношений между заемщиком и

кредитором - возвратность, срочность и платность: деньги

даются в долг, они подлежат обязательному возврату через

оговоренный срок (либо по требованию кредитора), при этом за

пользование этими средствами взимается плата в виде процентов

6

7. Основной документ, который регулирует деятельность банков в России, - Федеральный закон “О банковской деятельности”. Согласно

Основной документ, который регулирует деятельность банков в России, Федеральный закон “О банковской деятельности”. Согласно этому закону, банкидолжны проходить процедуры лицензирования и регистрации.

В России в настоящее время сформировалась двухуровневая банковская система.

Первый уровень образует Банк России, основными функциями которого является: – денежная

эмиссия; – регулирование денежного обращения; – обеспечение устойчивости национальной денежной

единицы и управление валютным курсом; – осуществление контроля и надзора за деятельностью

кредитно-финансовых организаций; – предоставление кредитов коммерческим банкам; – выпуск и

погашение государственных ценных бумаг и управление счетами правительства страны.

Второй уровень образуют коммерческие банки – кредитные организации, которые создаются в

юридической форме акционерных обществ. Коммерческие банки предоставляют своим клиентам

широкий спектр различных услуг: – банковское обслуживание юридических и физических лиц; –

привлечение денежных средств населения и фирм; – осуществление расчётов между различными

физическими и юридическими лицами; – предоставление от своего имени кредитных средств

заёмщикам; – хранение ценных бумаг и денежных средств; – выдачу гарантий и поручительств и иных

обязательств. – посреднические и доверительные операции.

7

8.

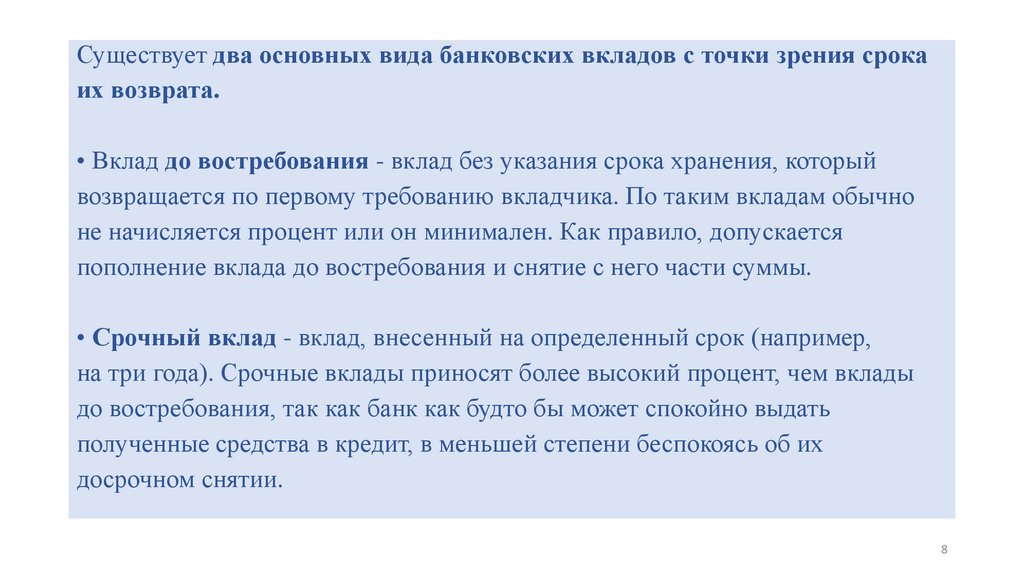

Существует два основных вида банковских вкладов с точки зрения срокаих возврата.

• Вклад до востребования - вклад без указания срока хранения, который

возвращается по первому требованию вкладчика. По таким вкладам обычно

не начисляется процент или он минимален. Как правило, допускается

пополнение вклада до востребования и снятие с него части суммы.

• Срочный вклад - вклад, внесенный на определенный срок (например,

на три года). Срочные вклады приносят более высокий процент, чем вклады

до востребования, так как банк как будто бы может спокойно выдать

полученные средства в кредит, в меньшей степени беспокоясь об их

досрочном снятии.

8

9.

Проценты по вкладу могут начисляться в конце срока вклада илипериодически, к примеру раз в месяц.

Простые проценты. Это вознаграждение, которое начисляется на

начальную сумму вклада за определенный период. Простые проценты не

прибавляются к депозиту и выплачиваются либо по истечении срока

договора, либо раз в месяц или год по выбору вкладчика.

Сложные проценты или капитализация. В этом случае доход по

вкладу (проценты) присоединяется к сумме вклада (капитализируется), и

следующее начисление процентов производится уже на возросшую

сумму вклада с учетом предыдущих начисленных процентов.

Доходность вкладов с капитализацией выше, однако наибольший доход

дает тот депозит, по которому ограничено движение средств: запрещены

снятия и пополнения, или дополнительные взносы разрешены, но с

ограничением. Сложные проценты экономически более справедливы.

9

10.

Ставка процента может быть фиксированной, а может бытьплавающей.

Если ставка фиксированная, то доходность устанавливается один раз и

на весь срок.

Плавающая ставка может меняться в течение времени вклада. Ее

величина может зависеть от макроэкономических показателей - ставки

рефинансирования, курса валюты, цены на золото и так далее. Выбор

такого депозита зависит от того, насколько вкладчик готов рисковать.

Главный риск вкладчика - это шанс не получить обратно своих денег

с процентами. Это может произойти по разным причинам - из-за

разорения банка, недобросовестного поведения его руководства или

сотрудников, а также из-за отзыва лицензии банка и прекращения его

деятельности по причинам, не связанным с финансовыми проблемами

(например, нарушение законодательства об отмывании доходов,

полученных преступным путем и т.п.). Такой риск называется

кредитным риском.

10

11.

Доходы в виде процентов по вкладам физических лиц подлежатналогообложению по ставке 13%.

Поправки в Налоговый кодекс приняты были в 2020 г.

Порог (лимит) процентного дохода, который не подлежит налогообложению

(«безналоговый» доход), исчисляется как произведение 1 млн. руб. и

ключевой ставки Банка России на 1 января соответствующего года

(налогового периода).

Налоговый орган получит непосредственно от банков информацию о всех

суммах выплаченных процентов в течение налогового периода, произведет

расчет налога и сформирует налоговое уведомление, которое гражданин

получит для оплаты. Освобождение от налогообложения доходов в виде

процентов по вкладам для отдельных категорий налогоплательщиков не

предусмотрено. Но к налогооблагаемой сумме можно будет применять

налоговые вычеты.

11

12.

Чтобы повысить доверие вкладчиков к банкам и укрепитьстабильность банковской системы, создаются национальные

системы страхования вкладов (ССВ) — государственные

программы, которые защищают сбережения населения в банках.

В России система страхования вкладов была создана в 2004 г., ее

работу регулирует Федеральный закон от 23 декабря 2003 г.

№177-ФЗ «О страховании вкладов в банках Российской

Федерации».

В настоящее время при наступлении страхового случая (отзыв

лицензии у банка, входящего в ССВ, либо введение моратория, т. е.

временного запрета, на удовлетворение требований кредиторов)

сумма, подлежащая выплате (по закону она называется

«страховое возмещение»), составляет до 1 400 000 руб. (с учетом

начисленных на этот момент процентов).

12

13.

При наступлении страхового случая получить до 10 млн. руб. вправе:• клиенты, на счетах которых размещены деньги от продажи или обмена жилья и/или

земельного участка с жилым домом;

• наследники — в отношении денег на счете наследодателя или на счете наследника;

• клиенты, на счета которых поступили деньги в результате исполнения судебного решения;

• клиенты, которым поступили деньги в счет возмещения ущерба, причиненного жизни,

здоровью или личному имуществу, социальные выплаты, пособия и т. д.;

• клиенты, на счета которых были зачислены гранты в форме субсидий в соответствии с

решениями президента или правительства, исполнительного органа субъекта РФ, местной

администрации.

Страховое возмещение во всех этих случаях выплачивается в размере 100% суммы,

находящейся на счете на день наступления страхового случая, но не более 10 млн. руб. в

совокупности. Причем в эту сумму включается и стандартное возмещение по вкладам до 1,4

млн. руб., если у клиента был еще и обычный вклад в банке, у которого Банк России отозвал

лицензию.

13

14. 3. Инструменты сбережения.

1) Накопительный счет — это бессрочный банковский счет, которыйслужит для накопления и мобильного управления денежными

средствами владельца.

Можно вносить на счет и снимать с него деньги при необходимости и в

любое удобное время, в нужной сумме в пределах остатка средств на

счете.

Первоначальный, а также дополнительные взносы принимаются в

любых суммах как наличными деньгами, так и безналичным

платежом.

У счетов проценты ниже, чем по вкладам, при этом разница может

быть достаточно ощутимой.

14

15.

2) Сберегательный сертификат — ценная бумага, удостоверяющая суммувклада, внесенного в банк, и право владельца сертификата на получение по

истечении установленного срока суммы вклада и обусловленных в

сертификате процентов.

Сберегательные сертификаты ранее выпускались как именными, так и на

предъявителя, однако с 1 июня 2018 г. сертификаты на предъявителя были

запрещены, и их выдача прекратилась. Оставшиеся на руках сертификаты на

предъявителя продолжают действовать до окончания их срока.

3) Кредитный потребительский кооператив (КПК) — некоммерческая

организация, объединяющая граждан (а в некоторых случаях и юридических

лиц) на основе членства по профессиональному, территориальному или

иному принципу.

Сбережения в КПК принимаются только от его членов. Эти организации

могут быть достаточно надежны, однако внесенные в них сбережения также

не попадают под действие системы страхования вкладов. Поэтому ставки по

привлеченным средствам здесь, как правило, тоже выше банковских.

15

16.

4) Обезличенный металлический счет (ОМС).Так называют счета, на которых учитываются принадлежащие клиентам

драгоценные металлы - золото, серебро, платина или палладий.

Счет обезличен не в том смысле, что банк не знает имя или реквизиты

владельца - знает, иначе он не мог бы открыть счет. Имеется в виду, что на счете

учитываются только граммы металла без указания индивидуальных признаков количества слитков, серийного номера слитка, пробы, производителя и т.п.

По сути дела, открытие ОМС означает не покупку физического металла, а

внесение в банк денег. Внесенные средства условно конвертируются в граммы

драгоценного металла по текущему курсу банка на день покупки, который он

устанавливает сам с учетом цен на мировом рынке.

Открытие металлического счета - это именно инвестирование в драгоценный

металл, со всеми рисками, которые с этим связаны. Цены на драгоценные металлы

могут как расти, так и падать.

16

17.

5) Инвестиции в недвижимость. Считается, что именно они в долгосрочномпериоде самые доходные и одновременно надежные.

У инвестиций в недвижимость есть несколько ключевых отличий от других

доступных для граждан видов инвестиций - вкладов, металлических счетов,

фондового рынка.

Первое – это низкая ликвидность актива. Снять деньги со вклада или

продать облигации на фондовом рынке достаточно просто, а вот продажа квартиры

потребует, как минимум, существенных юридических и временных издержек. Так

что, если вы хотите иметь возможность достаточно быстро вернуть свои средства

в трудную минуту, инвестиции в недвижимость – плохой выбор.

Вторая особенность – это высокие барьеры входа.

Третья особенность - необходимость платить налог за владение активом. В

отношении квартиры будут еще ненулевые коммунальные платежи, даже если в

ней никто не живет. Кроме того, при продаже надо будет заплатить налог, если

квартира была в собственности менее 5 лет.

17

18. 4. Сравнение инструментов сбережений.

Инструменты сбережения отличаются доходностью, ликвидностью ириском, причем эти характеристики часто взаимосвязаны.

Доходность за период - это то, на сколько процентов увеличилась

вложенная сумма за этот период. Теоретически работает следующая

закономерность: чем выше риск, то есть вероятность появления потерь

и их величина, тем выше ожидаемая доходность. Фактически более

высокая доходность компенсирует более высокий риск для инвестора.

Ликвидность - это способность актива быстро превращаться в деньги. В

большинстве случаев действует похожая закономерность высокодоходные активы обычно не слишком ликвидны, хотя

неликвидные активы бывают и низкодоходными, и высокодоходными.

18

19.

5. Основные признаки финансовых пирамид.Финансовая пирамида

- это

схема,

специально созданная для извлечения дохода путем

привлечения все новых и новых участников.

Термином

"Финансовые

пирамиды"

мошеннические схемы стали называть в Англии в

семидесятых годах. Однако появились они гораздо

раньше. Первая пирамида (акционерная компания

«Организация Индий») была создана Джоном Ло

для сбора денег на освоение Миссисипи в середине

17 века.

На сегодняшний день финансовые пирамиды

запрещены

во

многих

государствах.

В

Объединенных Арабских Эмиратах, а также в

Китае за создание финансовой пирамиды могут

присудить смертную казнь. В России за подобные

действия грозит уголовная ответственность.

19

20.

Основные признаки финансовых пирамид:1. Высокий уровень обещанного дохода. Опытные инвесторы знают, что вложения под 25-35% годовых уже

можно назвать довольно рискованными. Если же такую доходность обещают за месяц, на лицо явные признаки

пирамиды.

2. Схема выплат доходов размытая либо слишком заумная. Иными словами инвестору обещают огромные

доходы, которые можно получить, выполнив определенные условия. При этом все необходимые условия

содержат в себе огромное количество пунктов. Создатели пирамид обычно достаточно хорошо подкованы в

юридическом плане. Поэтому, страхуясь от различных судебных разбирательств, они в договоре исключают

пункты об обязательствах компании перед вкладчиками, а также гарантиях возврата денег.

3. Гарантия получения дохода. Ни один из способов вложений не может гарантировать инвестору

получения дохода. Поэтому если реклама гарантирует доход, да еще и очень высокий, это может

свидетельствовать о наличии в действиях компании признаков пирамиды.

4. Принуждение делать периодические взносы или покупать товар компании. Если для участия в

инвестировании компании требуется регулярно вносить деньги или приобретать ненужный им товар по

высоким ценам, значит организация не получает прибыли от своей деятельности

20

21.

Основные признаки финансовых пирамид:5. Продукт похож на вымышленный либо продается по слишком сильно завышенной цене. На практике в

лучшем случае продают настой обычных полевых трав.

6. Непрерывная мотивация. Создатели пирамид постоянно убеждают своих вкладчиков, что работа сродни

рабству, каждый адекватный человек стремится получать пассивный доход, к финансовой независимости.

Учредители утверждают, что их компания позволяет освободиться от работодателей, для этого достаточно

работать в дружной команде и на ее благо. На практике заработать на пирамидах не удается практически

никому. Деньги могут получить только создатели, а также их ближайшее окружение, которое обычно и

находится на верхних уровнях схемы. И то заработают они только в том случае, если их не привлекут к

ответственности.

7. Реклама, которая не содержит конкретной информации. В рекламе содержится призыв вступить в

уникальный, суперприбыльный, инновационный проект. При этом нет явного указания на то, в какой именно.

Информация о создателях проекта нигде не афишируется, «подобные сведения представляют собой

коммерческую тайну».

8. Призывы поспешить вложить средства. В подобных лозунгах содержится намек на то, что заработать

реальные деньги смогут только первые вкладчики. Лозунги вступить в проект сегодня, в течение недели и тому

подобные имеют целью психологическое давление.

21

22.

Спасибо за внимание!22