Финансы

ФинансыПохожие презентации:

")

Сбережение. Система страхования вкладов граждан в банках Российской Федерации

1.

ОП Депозитные операцииТЕМА 1.2 . Депозитные операции с физическими лицами

в валюте РФ и иностранной валюте

Лекция 4. Сбережение. Система страхования

вкладов граждан в банках Российской

Федерации.

Тема 1. Осуществление депозитных операций

Преподаватель Зотова Т.Н.

2025

2.

Вопросы лекции:1. Сбережения населения – главный инвестиционный

ресурс банка

2. Система страхования вкладов

3. Альтернативные ресурсы

2

3.

1.Сбережения населения – главныйинвестиционный ресурс банка

Банковская система является кровеносной системой страны. Без бесконечного кругооборота

финансовых ресурсов невозможно оптимальное функционирование экономики.

Согласно трактовке Росстата, сбережения идентифицируются как разница между

доходами и расходами населения.

В целом под сбережениями можно понимать неиспользуемые за определенный период

времени часть денежного дохода физического лица, финансовые средства, оставляемые

населением на будущее.

Можно выделить четыре ключевых мотива, которые заставляют человека создавать

сбережения:

1) обеспечение старости;

2) предосторожность;

3) накопление для целей завещания;

4) отложенный спрос.

Отталкиваясь от данных мотивов, государство и банковская структура должна создать

механизмы для вовлечения и аккумулирования сбережений населения . В промышленноразвитых странах сбережения физических лиц являются одним из немаловажных

источников формирования долгосрочных инвестиций, «длинных денег». Так, их удельный

вес составляет примерно 30 % всех инвестиционных ресурсов. (У нас 23% имеют брокерские 3счета)

4.

В этой связи в современных условиях российской экономики дефицитаинвестиционных капиталовложений, действия санкций по привлечению капитала на

международном финансовом рынке актуальным становится вопрос привлечения

сбережений физических лиц. Важную роль в данном процессе играют банки.

К основным направлениям привлечения сбережений населения банками можно

отнести :

расширение сферы потребительского кредитования, связанной с приобретением товаров

длительного пользования,

дальнейшее развитие системы ипотечного кредитования для увеличения спроса на

объекты недвижимости,

развитие банковских институтов для аккумулирования финансовых ресурсов

домохозяйств .

Все это должно привести к более эффективной трансформации вкладов в инвестиционные

ресурсы для стимулирования экономического роста российского государства.

4

5.

Резюмируя, можно отметить, что для банковских и финансовых институтов вкладынаселения выступают важным источником капитала, достаточно стабильным, легко и гибко

управляемым.

При этом для привлечения сбережений физических лиц банки используют

разнообразные инструменты, вклады с различными условиями — процентными ставками,

сроками и др.

Для эффективного аккумулирования сбережений населения важным аспектом

представляется определение объема накопленных населением финансовых ресурсов и

изучение особенностей его сберегательного поведения.

Для формирования сбережений банки предлагают населению депозитные

инструменты – вклады, а также недепозитные – ИИС, ОМС, ПДС и др. Порой смешивают

эти оба ресурса и предлагают пакетные предложения.

Гражданин может сам определить способ формирования сбережений , при этом

учитывая риски.

Самым безрисковым способом вложений является вклад, т.к. вклады застрахованы

системой страхования вкладов – АСВ.

5

6.

2.Система страхования вкладов (ССВ)Систе́ма страхова́ния вкла́дов (ССВ) — механизм

защиты вкладов физических лиц в банках путем

их страхования (гарантирования)

Система обязательного страхования вкладов (ССВ) –

специальная государственная программа, реализуемая в

соответствии с Федеральным законом от 23 декабря 2003 года №

177-ФЗ «О страховании вкладов в банках Российской Федерации».

6

7.

Система страхования вкладов (ССВ)7

8. Статья 34. Источники формирования фонда обязательного страхования вкладов

Фонд обязательного страхования вкладов формируется за счет:1) страховых взносов, уплачиваемых в соответствии с настоящим Федеральным законом;

2) пеней за несвоевременную и (или) неполную уплату страховых взносов;

3) денежных средств и иного имущества, которые получены от удовлетворения прав

требования Агентства, приобретенных в результате выплаты им возмещения по вкладам;

4) средств федерального бюджета в случаях, предусмотренных настоящим Федеральным

законом;

5) доходов от инвестирования временно свободных средств фонда обязательного страхования

вкладов;

6) первоначального имущественного взноса в соответствии со статьей 50 настоящего

Федерального закона;

7) иных источников, предусмотренных либо не запрещенных законодательством Российской

Федерации.

*Федеральный закон от 23.12.2003 N 177-ФЗ (ред. от 08.08.2024) "О страховании вкладов в

банках Российской Федерации" (с изм. и доп., вступ. в силу с 21.09.2024)

8

9.

Агентство по страхованию вкладовАгентство по страхованию вкладов ASV- специальное агентство, занимающееся страхованием

вкладов, было создано в 2004 году с целью обеспечения возмещения по вкладам при наступлении

любых страховых случаев, предусмотренных договором. Организация помимо выплаты страховых

компенсаций занимается следующими видами деятельности:

•Производит ведение стандартного реестра банков, которые являются основными участниками

процедуры страхования;

•Производит качественный контроль над пополнением и ведением основного фонда, куда идут

поступления всех страховых взносов;

•Производит управление средствами, содержащимися в фонде страхования.

Дополнительно агентство производит главный реестр пенсионных фондов, не принадлежащих

государству.

9

10.

Банк – участник ССВ имеетСвидетельство о включении его

в систему страхования вкладов,

которое выдает АСВ.

10

11.

Агентство по страхованию вкладов (АСВ)– Основные функции АСВ:

• Страхование вкладов

• Ликвидация банков

• Санация банков

–

с 2004 года

– с 2004 года

– с 2008 года

• Ликвидация НПФ , страхование счетов ИП – с 2014 года

• Страхование обязательных

• пенсионных накоплений ,

– с 2015 года

• Страхование счетов Эскроу – с 2020 года

11

12.

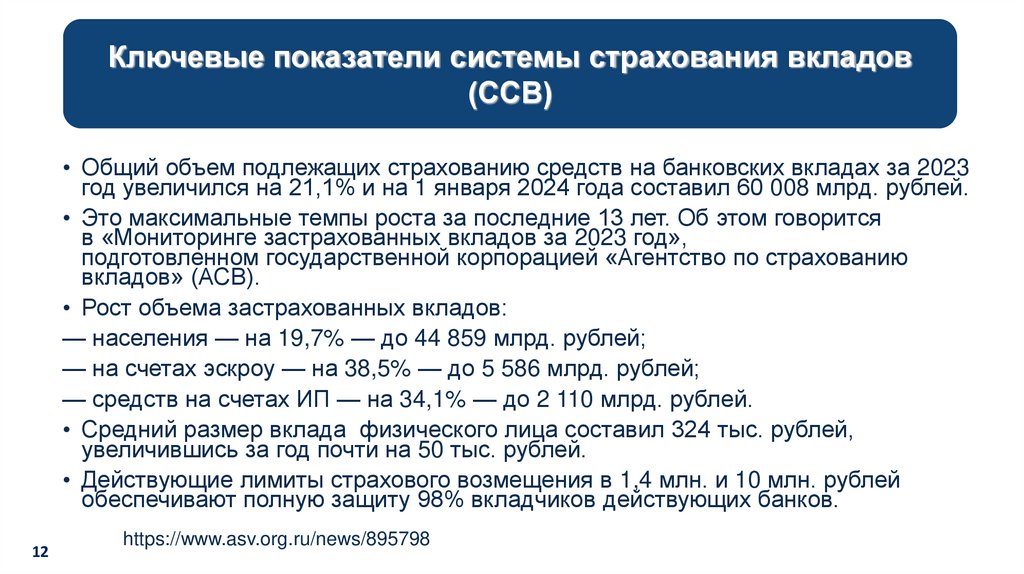

Ключевые показатели системы страхования вкладов(ССВ)

• Общий объем подлежащих страхованию средств на банковских вкладах за 2023

год увеличился на 21,1% и на 1 января 2024 года составил 60 008 млрд. рублей.

• Это максимальные темпы роста за последние 13 лет. Об этом говорится

в «Мониторинге застрахованных вкладов за 2023 год»,

подготовленном государственной корпорацией «Агентство по страхованию

вкладов» (АСВ).

• Рост объема застрахованных вкладов:

— населения — на 19,7% — до 44 859 млрд. рублей;

— на счетах эскроу — на 38,5% — до 5 586 млрд. рублей;

— средств на счетах ИП — на 34,1% — до 2 110 млрд. рублей.

• Средний размер вклада физического лица составил 324 тыс. рублей,

увеличившись за год почти на 50 тыс. рублей.

• Действующие лимиты страхового возмещения в 1,4 млн. и 10 млн. рублей

обеспечивают полную защиту 98% вкладчиков действующих банков.

12

https://www.asv.org.ru/news/895798

13.

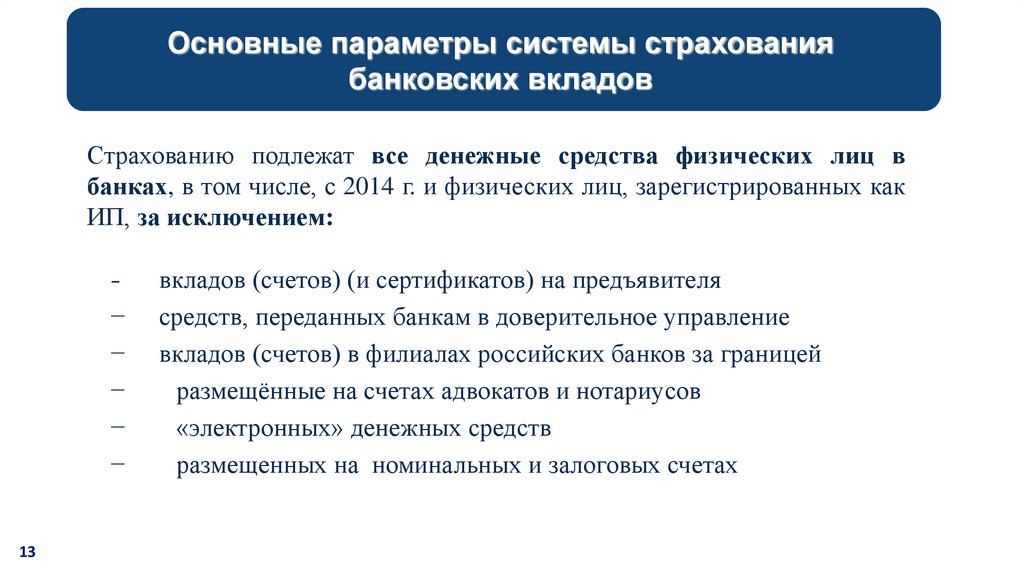

Основные параметры системы страхованиябанковских вкладов

Страхованию подлежат все денежные средства физических лиц в

банках, в том числе, с 2014 г. и физических лиц, зарегистрированных как

ИП, за исключением:

–

−

– −

– −

– −

– −

– −

13

вкладов (счетов) (и сертификатов) на предъявителя

средств, переданных банкам в доверительное управление

вкладов (счетов) в филиалах российских банков за границей

размещённые на счетах адвокатов и нотариусов

«электронных» денежных средств

размещенных на номинальных и залоговых счетах

14.

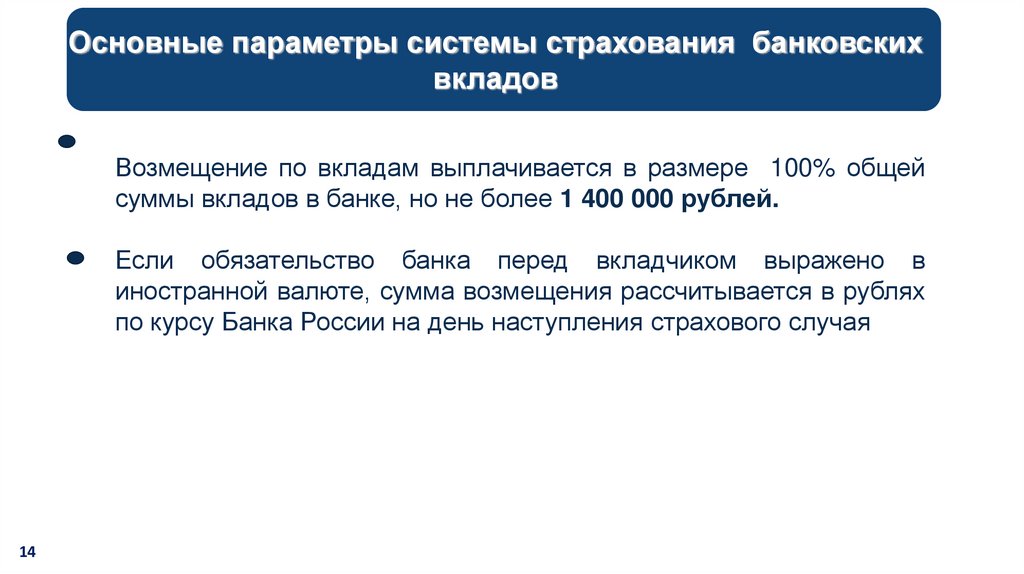

Основные параметры системы страхования банковскихвкладов

Возмещение по вкладам выплачивается в размере 100% общей

суммы вкладов в банке, но не более 1 400 000 рублей.

Если обязательство банка перед вкладчиком выражено в

иностранной валюте, сумма возмещения рассчитывается в рублях

по курсу Банка России на день наступления страхового случая

14

15.

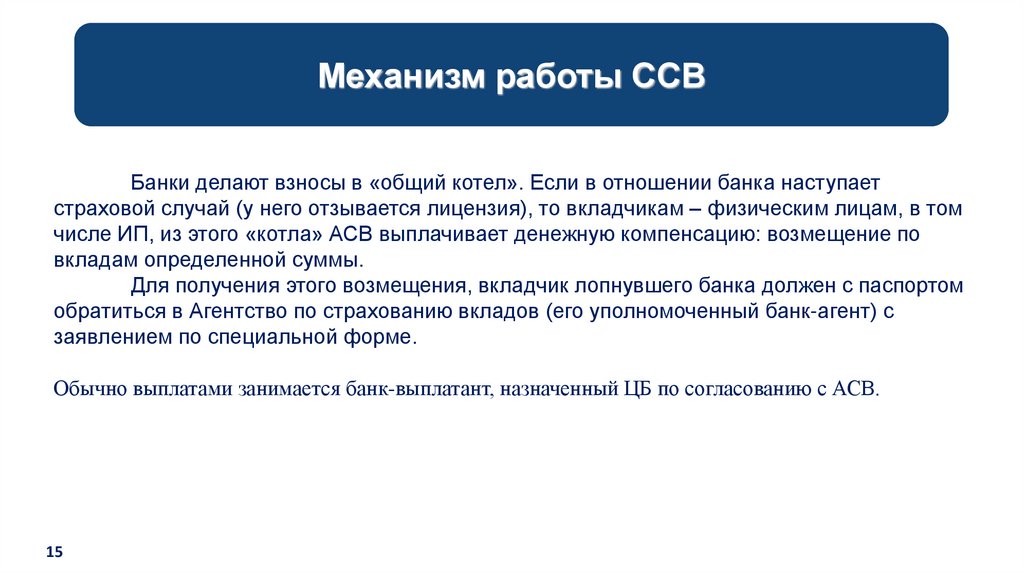

Механизм работы ССВБанки делают взносы в «общий котел». Если в отношении банка наступает

страховой случай (у него отзывается лицензия), то вкладчикам – физическим лицам, в том

числе ИП, из этого «котла» АСВ выплачивает денежную компенсацию: возмещение по

вкладам определенной суммы.

Для получения этого возмещения, вкладчик лопнувшего банка должен с паспортом

обратиться в Агентство по страхованию вкладов (его уполномоченный банк-агент) с

заявлением по специальной форме.

Обычно выплатами занимается банк-выплатант, назначенный ЦБ по согласованию с АСВ.

15

16.

Динамика увеличения размера страхового покрытиятыс. руб.

1600

1400

1400

1200

1000

800

700

100%

600

400

400

200

0

16

100%

100

100%

190

90%

100%

100%

с 23.12.2003

с 09.08.2006

с 26.03.2007

90%

c 01.10.2008

c 30.12.2014

17.

Сумма возмещения в настоящее времяСогласно закону, возмещение по вкладам в банке, в отношении которого наступил

страховой случай, выплачивается клиенту в размере 100% суммы вкладов, но не

более 1 400 000 рублей.

Если вкладчик имеет несколько депозитов в одном банке, возмещение

выплачивается по каждому из вкладов пропорционально их размерам, но не более

1,4 млн рублей в совокупности.

Если вкладчик имеет несколько вкладов по 1400 000 рублей и выше , он получит

возмещение во всех банках в размере не менее 1400 000 руб.

Сумма возмещения по вкладам физических лиц рассчитывается исходя из размера

остатка денежных средств по депозитам клиента в банке на конец дня наступления

страхового случая.

17

18.

Какие вклады застрахованы?Далеко не все деньги, которые клиент отдает банку на хранение застрахованы на 1,4

млн рублей. В соответствии с законодательством Российской Федерации в настоящее

время подлежат обязательному страхованию только следующие денежные средства:

•срочные вклады и вклады до востребования, включая валютные вклады;

•текущие счета, в том числе используемые для расчетов по банковским (пластиковым)

картам, для получения зарплаты, пенсии или стипендии;

•средства на счетах индивидуальных предпринимателей (для страховых случаев,

наступивших после 01.01.2014 г.);

•средства на номинальных счетах опекунов/попечителей, бенефициарами по которым

являются подопечные.

18

19.

Какие денежные средства не застрахованы?В соответствии с законодательством Российской Федерации НЕ подлежат

обязательному страхованию следующие денежные средства:

.

•размещенные

на банковских счетах (во вкладах) адвокатов, нотариусов и иных лиц,

если такие счета (вклады) открыты для осуществления предусмотренной федеральным

законом профессиональной деятельности;

•размещенные физическими лицами в банковские вклады на предъявителя, в том числе

удостоверенные сберегательным сертификатом и (или) сберегательной книжкой на

предъявителя;

•переданные физическими лицами банкам в доверительное управление;

•размещенные во вклады в находящихся за пределами территории РФ филиалах банков

РФ;

19

20.

Какие денежные средства не застрахованы?•являющиеся электронными денежными средствами;

•размещенные на номинальных счетах, за исключением отдельных номинальных

.

счетов,

которые открываются опекунам или попечителям и бенефициарами по которым

являются подопечные, залоговых счетах , если иное не установлено настоящим

Федеральным законом;

•переводы денежных средств по поручению физических лиц без открытия банковских

счетов;

•средства на обезличенных металлических счетах.

20

21.

Кому могут отказать в получении возмещения по вкладуМогут отказать вкладчикам, которые дробят свои вклады.

Уже известны случаи, когда физлица открывают вклады под более высокие проценты на 2-3 и более

млн рублей, а когда появляется информация об отзыве у банка лицензии, они дробят свои крупные

депозиты на мелкие части, переводя деньги на счета родственников, чтобы получить возмещение на

всю сумму. Такие действия АСВ считает незаконными и отказывает «дробильщикам» в выплате денег.

Признаки «дробления вкладов» можно найти и у добропорядочных клиентов.

Чтобы случайно не попасть в число «дробильщиков», финансовые эксперты советуют ограничить

переводы средств по банковским счетам:

•Не открывать близким родственникам вклады в одном банке и уж тем более не переводить средства

между счетами.

•После окончания срока вклада забирать деньги из банка, обналичивая их. Если хотите еще раз

вложить их, заключите новый договор, внеся «наличку», а не перемещайте деньги с одного счета на

другой.

И главное: если хотите открыть вклад на сумму более 1,4 млн рублей, выбирайте наиболее надежный

банк, чтобы вероятность отзыва лицензии у него была минимальной.

21

22.

Новое в страхованииПравительство вынесло положительное заключение на законопроект об увеличении

страховки с 1,4 млн до 10 млн руб. для вкладчиков, получивших крупные средства при

определенных обстоятельствах, но не успевших оперативно снять их до отзыва

лицензии банка.

Например, если человек продал жилье или земельный участок, получил наследство или

страховое возмещение и т.д. Если средства лежат на счете не более трех месяцев, то

вкладчик получит возмещение в пределах 10 млн рублей, если дольше — 1,4 млн

рублей.

Для всех остальных вкладчиков страховая сумма по-прежнему остается 1.400 т.р.

22

23.

Используемые ресурсы1.Федеральный закон от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в

банках Российской Федерации».

2.Сайт ЦБ РФ .

3.Сайт Банки.ру

4.Сайт 7 идей . https://7idey.ru/strahovanie-vkladov

5.Сайт АСВ

23

24.

Проверим вашу внимательностьКакая информация повторялась в презентации

более 3 раз?

24

25.

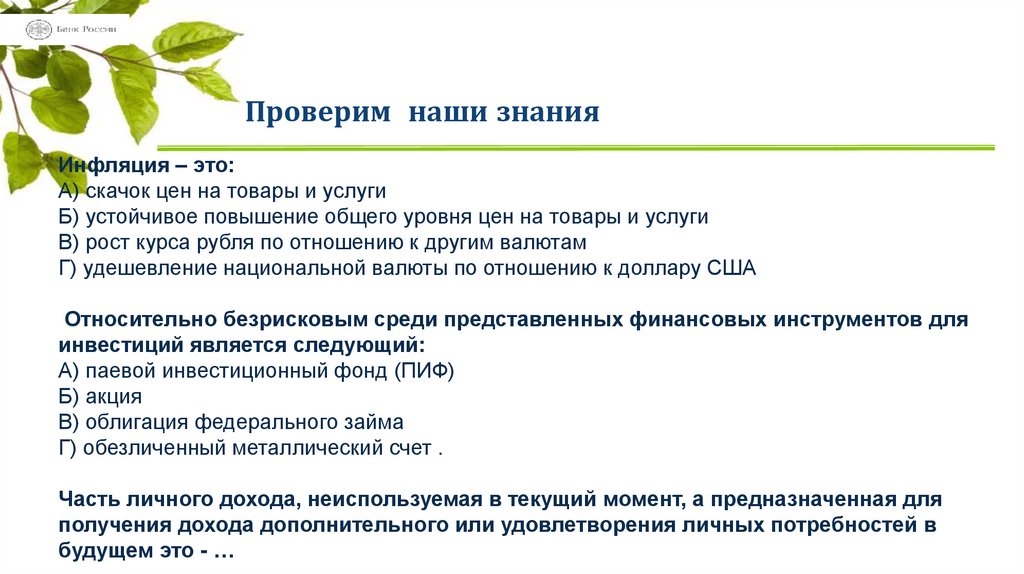

Проверим наши знанияИнфляция – это:

А) скачок цен на товары и услуги

Б) устойчивое повышение общего уровня цен на товары и услуги

В) рост курса рубля по отношению к другим валютам

Г) удешевление национальной валюты по отношению к доллару США

Относительно безрисковым среди представленных финансовых инструментов для

инвестиций является следующий:

А) паевой инвестиционный фонд (ПИФ)

Б) акция

В) облигация федерального займа

Г) обезличенный металлический счет .

Часть личного дохода, неиспользуемая в текущий момент, а предназначенная для

получения дохода дополнительного или удовлетворения личных потребностей в

будущем это - …

26.

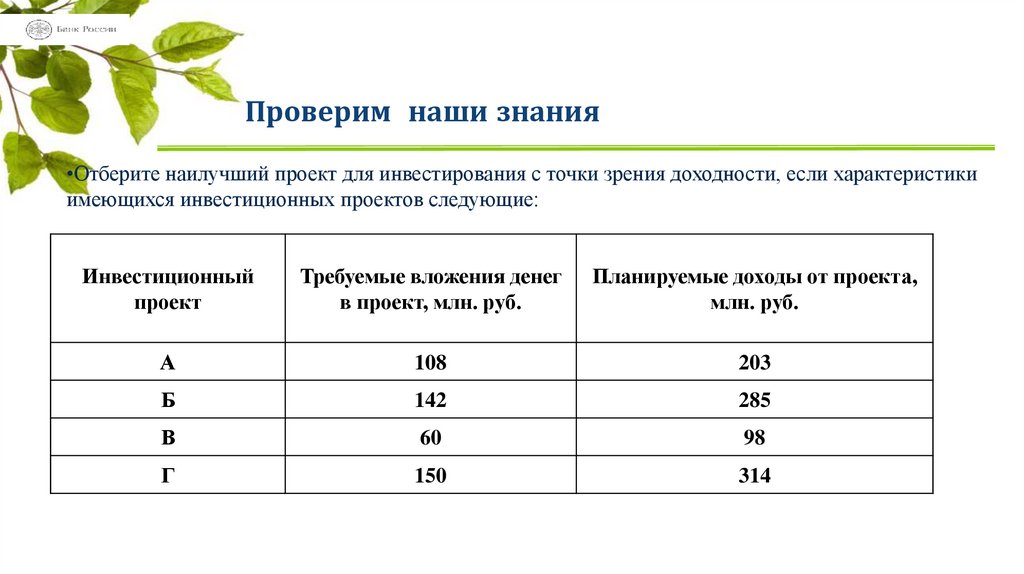

Проверим наши знания•Отберите наилучший проект для инвестирования с точки зрения доходности, если характеристики

имеющихся инвестиционных проектов следующие:

Инвестиционный

проект

Требуемые вложения денег

в проект, млн. руб.

Планируемые доходы от проекта,

млн. руб.

А

108

203

Б

142

285

В

60

98

Г

150

314

27.

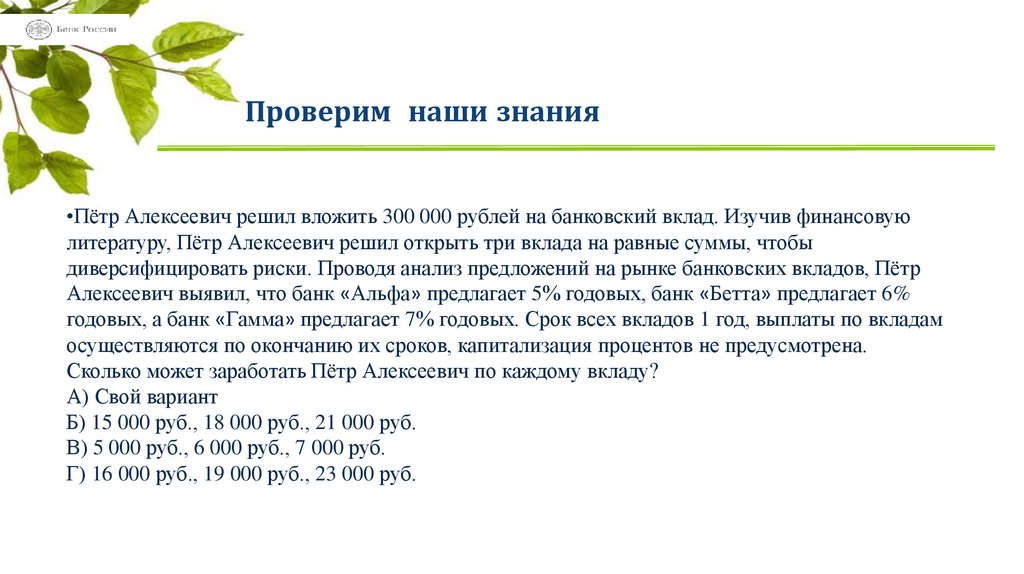

Проверим наши знания•Пётр Алексеевич решил вложить 300 000 рублей на банковский вклад. Изучив финансовую

литературу, Пётр Алексеевич решил открыть три вклада на равные суммы, чтобы

диверсифицировать риски. Проводя анализ предложений на рынке банковских вкладов, Пётр

Алексеевич выявил, что банк «Альфа» предлагает 5% годовых, банк «Бетта» предлагает 6%

годовых, а банк «Гамма» предлагает 7% годовых. Срок всех вкладов 1 год, выплаты по вкладам

осуществляются по окончанию их сроков, капитализация процентов не предусмотрена.

Сколько может заработать Пётр Алексеевич по каждому вкладу?

А) Свой вариант

Б) 15 000 руб., 18 000 руб., 21 000 руб.

В) 5 000 руб., 6 000 руб., 7 000 руб.

Г) 16 000 руб., 19 000 руб., 23 000 руб.

28.

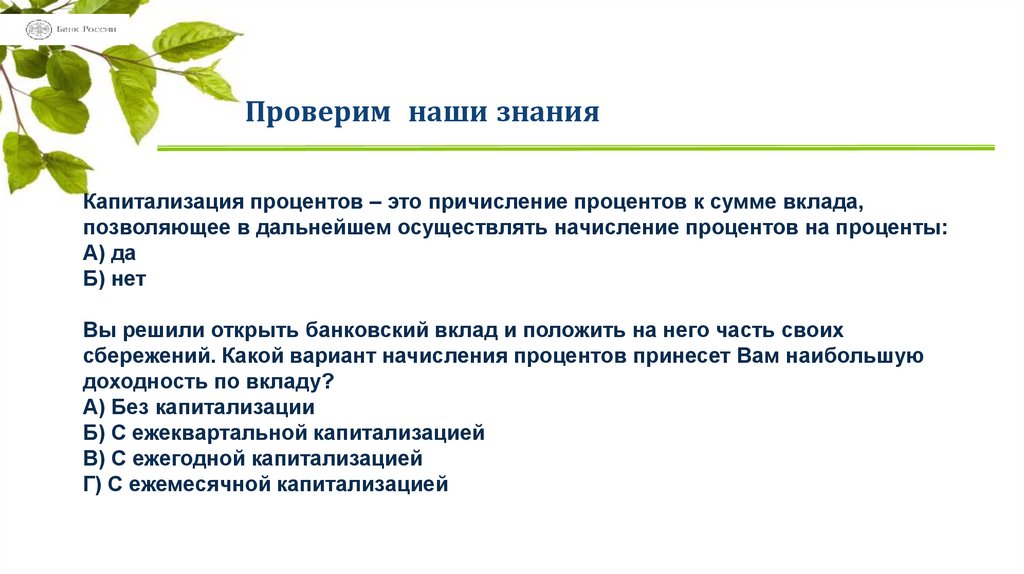

Проверим наши знанияКапитализация процентов – это причисление процентов к сумме вклада,

позволяющее в дальнейшем осуществлять начисление процентов на проценты:

А) да

Б) нет

Вы решили открыть банковский вклад и положить на него часть своих

сбережений. Какой вариант начисления процентов принесет Вам наибольшую

доходность по вкладу?

А) Без капитализации

Б) С ежеквартальной капитализацией

В) С ежегодной капитализацией

Г) С ежемесячной капитализацией

29.

Домашнее задание:1. Что такое система обязательного страхования вкладов в РФ;

2. Функции Агентства по страхованию вкладов.

3.Требуется ли заключение договора страхования с вкладчиком в

соответствии с ФЗ «О страховании вкладов физических лиц в банках РФ»

№177-ФЗ от 23.12.2003г.?

4.В каком размере вкладчику выплачивается возмещение по вкладам в банке,

в отношении которого наступил страховой случай?

5.В каком случае АСВ может отказать клиенту в выплате страхового

возмещения.

6.Какие вы дадите советы клиенту, чтобы он не оказался в ситуации,

описанной выше в п.5?

29

30. Используемая литература

Основная литература• Основы банковского дела. : учебное пособие / Лаврушин О.И., под ред. и др.Москва

: КноРус, 2020. — 386 с. — (СПО). — ISBN 978-5-406-07436-7. — URL:

https://book.ru/book/932612 ЭБС «BOOK.ru»

• Морозко, Н.И. Операции Банка России. : учебник / Морозко Н.И., Диденко В.Ю.

Москва : КноРус, 2019. — 160 с. — (СПО). — ISBN 978-5-406-07096-3. — URL:

https://book.ru/book/931819 ЭБС«BOOK.ru».

31.

Спасибо за внимание!31