Финансы

ФинансыПохожие презентации:

Порядок проведения ревизий и проверок использования выделенных из бюджета средств

1.

ПОРЯДОК ПРОВЕДЕНИЯ РЕВИЗИЙИ ПРОВЕРОК ИСПОЛЬЗОВАНИЯ

ВЫДЕЛЕННЫХ ИЗ БЮДЖЕТА

СРЕДСТВ

2.

В РАМКАХ ДОКЛАДА РАССМОТРИМ:Финансовый контроль и каковы его основные задачи;

Принципы;

Формы и методы контроля;

Осуществление ревизии.

3.

Финансовый контроль – это регламентированнаязаконодательством совокупность действий

контролирующих органов по проверке финансовых и

налоговых операций, связанных с образованием,

распределением и использованием государственных и

муниципальных денежных фондов.

Его главная цель —обеспечение законности и

эффективности использования государственных

финансовых ресурсов.

4.

ОБЪЕКТАМИ ФИНАНСОВОГО КОНТРОЛЯ ВЫСТУПАЮТ:• денежные потоки в бюджетной системе;

• процессы распределения и перераспределения

национального дохода;

• финансово-хозяйственная деятельность организаций,

получающих средства из бюджета.

Субъектами финансового контроля выступают организации,

наделенные правом финансового контроля.

5.

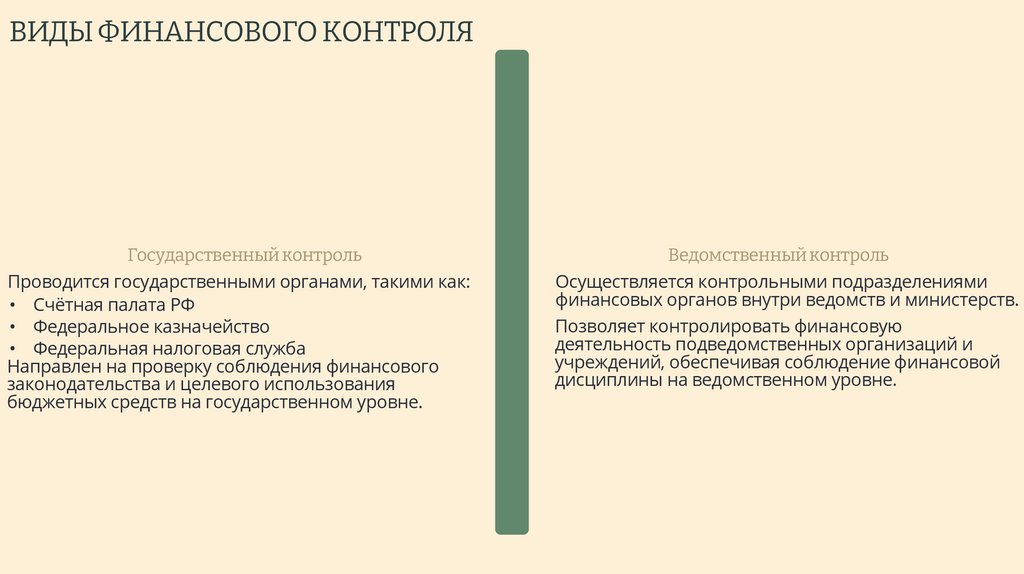

ВИДЫ ФИНАНСОВОГО КОНТРОЛЯГосударственный контроль

Проводится государственными органами, такими как:

• Счётная палата РФ

• Федеральное казначейство

• Федеральная налоговая служба

Направлен на проверку соблюдения финансового

законодательства и целевого использования

бюджетных средств на государственном уровне.

Ведомственный контроль

Осуществляется контрольными подразделениями

финансовых органов внутри ведомств и министерств.

Позволяет контролировать финансовую

деятельность подведомственных организаций и

учреждений, обеспечивая соблюдение финансовой

дисциплины на ведомственном уровне.

6.

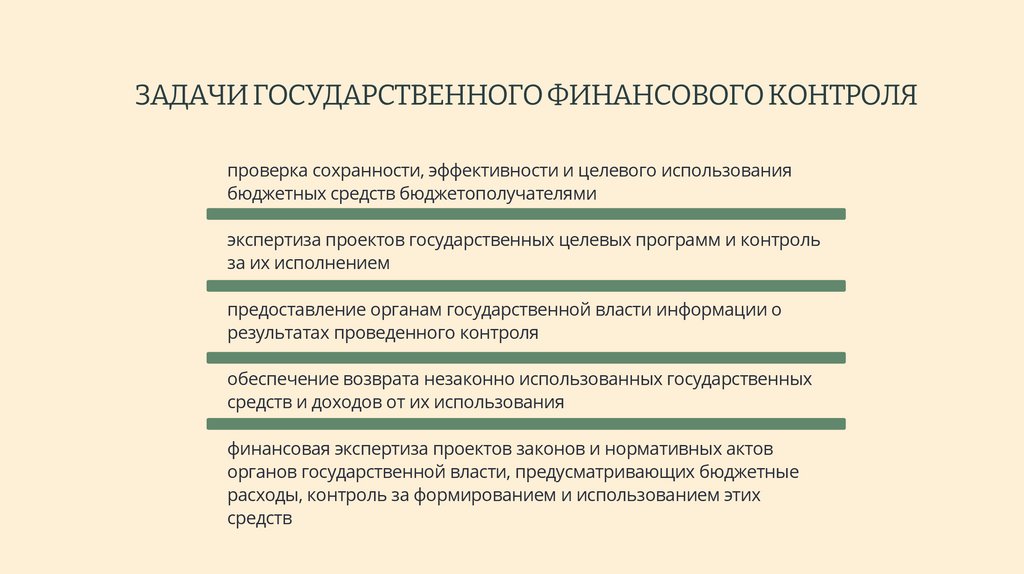

ЗАДАЧИ ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯпроверка сохранности, эффективности и целевого использования

бюджетных средств бюджетополучателями

экспертиза проектов государственных целевых программ и контроль

за их исполнением

предоставление органам государственной власти информации о

результатах проведенного контроля

обеспечение возврата незаконно использованных государственных

средств и доходов от их использования

финансовая экспертиза проектов законов и нормативных актов

органов государственной власти, предусматривающих бюджетные

расходы, контроль за формированием и использованием этих

средств

7.

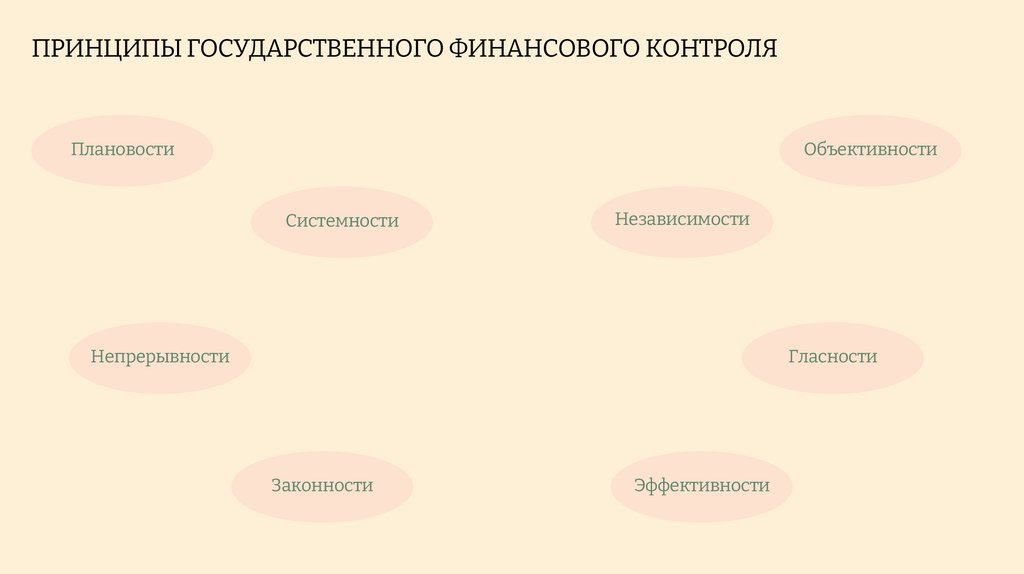

ПРИНЦИПЫ ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯПлановости

Объективности

Системности

Независимости

Непрерывности

Гласности

Законности

Эффективности

8.

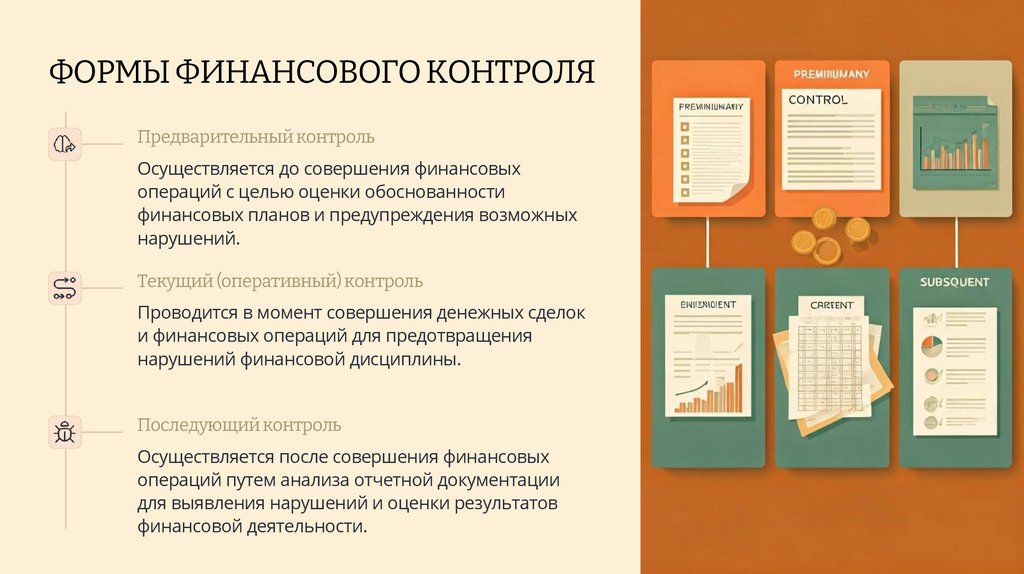

ФОРМЫ ФИНАНСОВОГО КОНТРОЛЯПредварительный контроль

Осуществляется до совершения финансовых

операций с целью оценки обоснованности

финансовых планов и предупреждения возможных

нарушений.

Текущий (оперативный) контроль

Проводится в момент совершения денежных сделок

и финансовых операций для предотвращения

нарушений финансовой дисциплины.

Последующий контроль

Осуществляется после совершения финансовых

операций путем анализа отчетной документации

для выявления нарушений и оценки результатов

финансовой деятельности.

9.

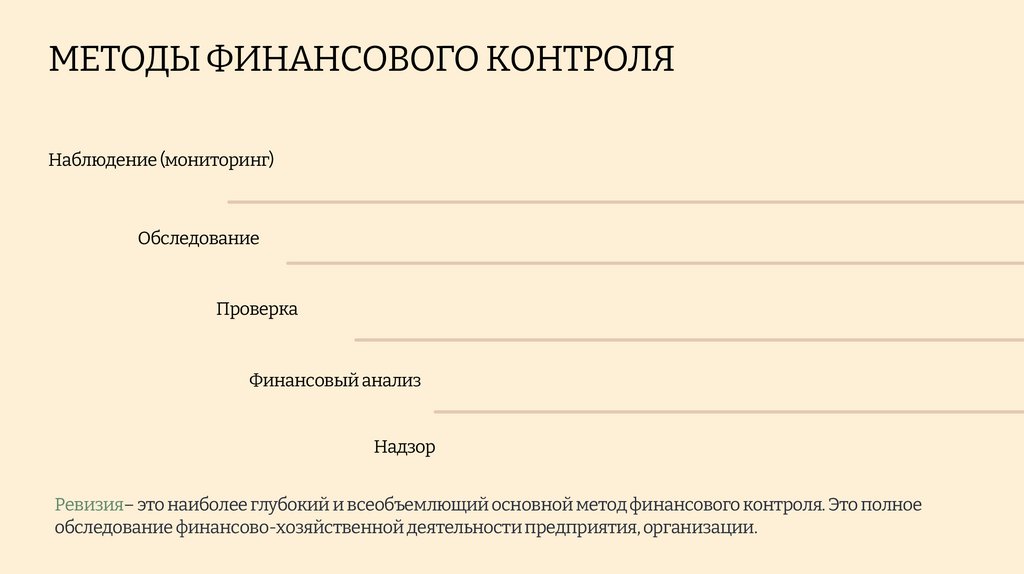

МЕТОДЫ ФИНАНСОВОГО КОНТРОЛЯНаблюдение (мониторинг)

Обследование

Проверка

Финансовый анализ

Надзор

Ревизия– это наиболее глубокий и всеобъемлющий основной метод финансового контроля. Это полное

обследование финансово-хозяйственной деятельности предприятия, организации.

10.

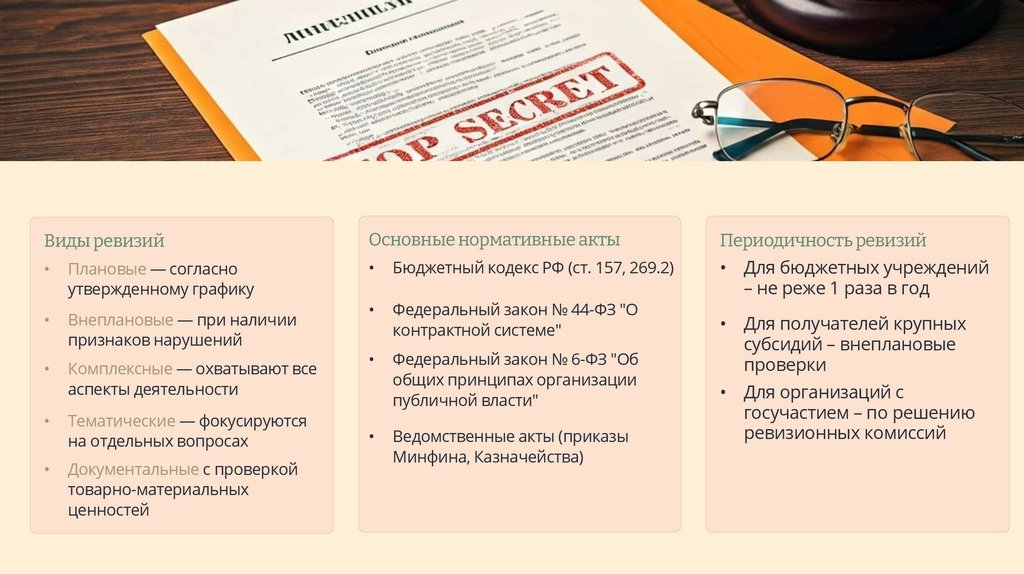

Виды ревизийОсновные нормативные акты

Периодичность ревизий

Плановые — согласно

утвержденному графику

Бюджетный кодекс РФ (ст. 157, 269.2)

Внеплановые — при наличии

признаков нарушений

Федеральный закон № 44-ФЗ "О

контрактной системе"

• Для бюджетных учреждений

– не реже 1 раза в год

Комплексные — охватывают все

аспекты деятельности

Федеральный закон № 6-ФЗ "Об

общих принципах организации

публичной власти"

Тематические — фокусируются

на отдельных вопросах

Документальные с проверкой

товарно-материальных

ценностей

Ведомственные акты (приказы

Минфина, Казначейства)

• Для получателей крупных

субсидий – внеплановые

проверки

• Для организаций с

госучастием – по решению

ревизионных комиссий

11.

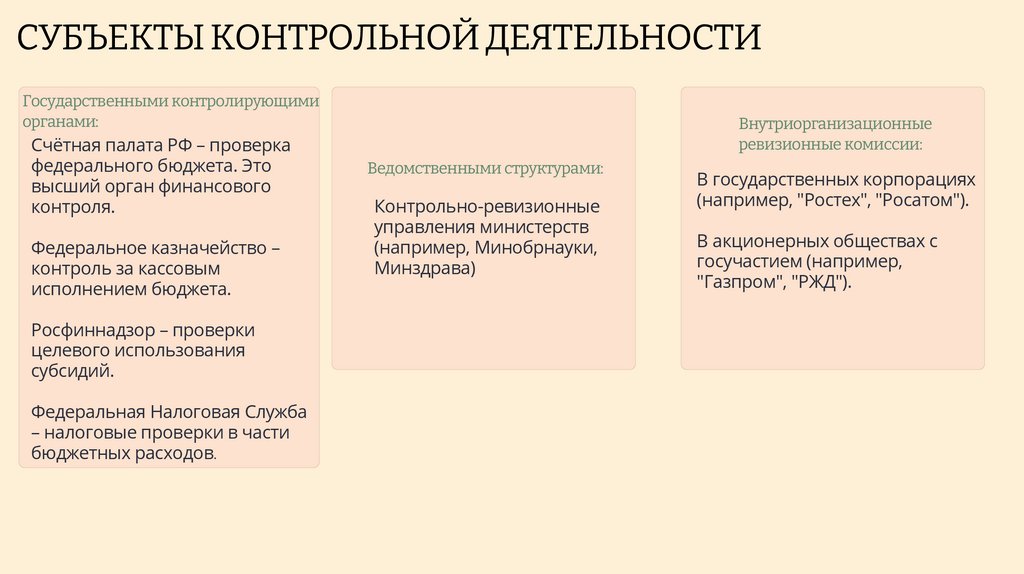

СУБЪЕКТЫ КОНТРОЛЬНОЙ ДЕЯТЕЛЬНОСТИГосударственными контролирующими

органами:

Счётная палата РФ – проверка

федерального бюджета. Это

высший орган финансового

контроля.

Федеральное казначейство –

контроль за кассовым

исполнением бюджета.

Росфиннадзор – проверки

целевого использования

субсидий.

Федеральная Налоговая Служба

– налоговые проверки в части

бюджетных расходов.

Внутриорганизационные

ревизионные комиссии:

Ведомственными структурами:

Контрольно-ревизионные

управления министерств

(например, Минобрнауки,

Минздрава)

В государственных корпорациях

(например, "Ростех", "Росатом").

В акционерных обществах с

госучастием (например,

"Газпром", "РЖД").

12.

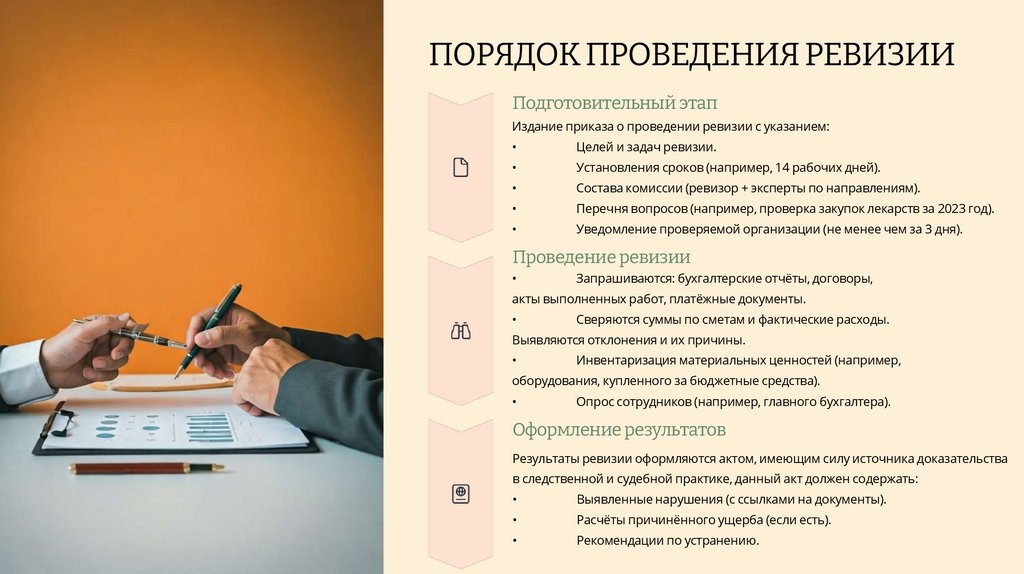

ПОРЯДОК ПРОВЕДЕНИЯ РЕВИЗИИПодготовительный этап

Издание приказа о проведении ревизии с указанием:

Целей и задач ревизии.

Установления сроков (например, 14 рабочих дней).

Состава комиссии (ревизор + эксперты по направлениям).

Перечня вопросов (например, проверка закупок лекарств за 2023 год).

Уведомление проверяемой организации (не менее чем за 3 дня).

Проведение ревизии

Запрашиваются: бухгалтерские отчёты, договоры,

акты выполненных работ, платёжные документы.

Сверяются суммы по сметам и фактические расходы.

Выявляются отклонения и их причины.

Инвентаризация материальных ценностей (например,

оборудования, купленного за бюджетные средства).

Опрос сотрудников (например, главного бухгалтера).

Оформление результатов

Результаты ревизии оформляются актом, имеющим силу источника доказательства

в следственной и судебной практике, данный акт должен содержать:

Выявленные нарушения (с ссылками на документы).

Расчёты причинённого ущерба (если есть).

Рекомендации по устранению.

13.

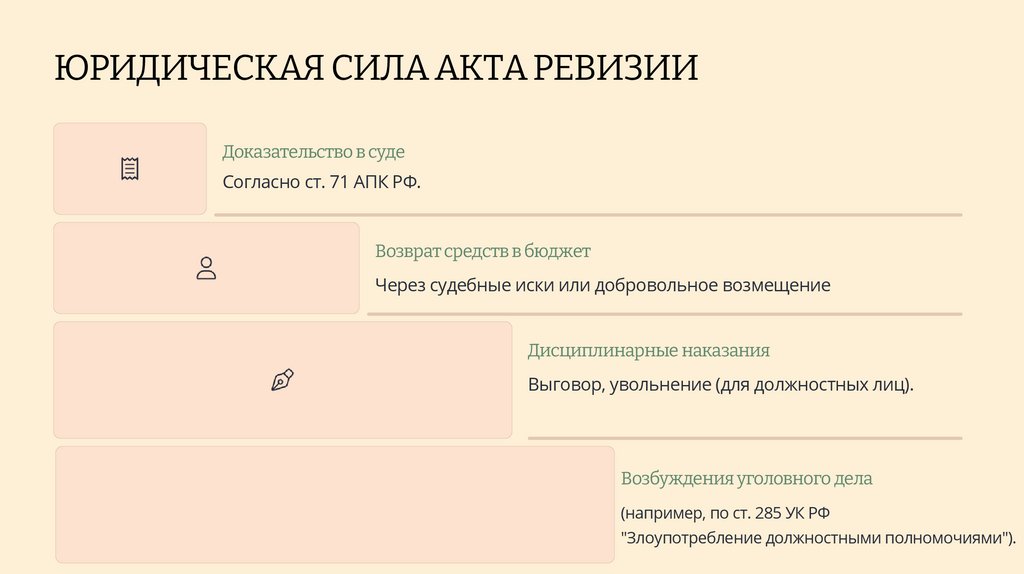

ЮРИДИЧЕСКАЯ СИЛА АКТА РЕВИЗИИДоказательство в суде

Согласно ст. 71 АПК РФ.

Возврат средств в бюджет

Через судебные иски или добровольное возмещение

Дисциплинарные наказания

Выговор, увольнение (для должностных лиц).

Возбуждения уголовного дела

(например, по ст. 285 УК РФ

"Злоупотребление должностными полномочиями").

14.

ЗАКЛЮЧЕНИЕРевизии и проверки являются неотъемлемой частью государственного финансового контроля и играют

важнейшую роль в обеспечении законности и эффективности использования бюджетных средств. Грамотно

организованный контроль позволяет не только выявить финансовые нарушения, но и предотвратить их,

способствует укреплению финансовой дисциплины и повышению доверия к государственным институтам.