")

факторных систем")

")

факторов при выполнения факторного анализа")

Экономика

ЭкономикаПохожие презентации:

Возможности экономического анализа и его применение

1.

ВОЗМОЖНОСТИ ЭКОНОМИЧЕСКОГО АНАЛИЗА И ЕГОПРИМЕНЕНИЕ С ЦЕЛЬЮ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ

РАЗВИТИЯ ПРОЧИХ ВИДОВ ДЕЯТЕЛЬНОСТИ

1

2.

Методы экономического анализа и возможности егоприменения

2

3.

Экономический анализ как наука представляет собой системуспециальных знаний о методах и приемах исследования,

применяемых для обработки и анализа экономической информации

о деятельности организаций (предприятий).

Экономический анализ как практика представляет вид

управленческой деятельности, предшествующий принятию

управленческих решений и сводящийся к обоснованию этих

решений на базе имеющейся информации.

3

4. Роль и значение экономического анализа

Экономический анализвключает в себя:

Анализ

обоснованности

плановых

решений

4

Оценку

результатов

работы за

период

Выявление

резервов

Определение

путей

повышения

эффективности

и качества

перевозок,

работ, услуг.

5. Принципы экономического анализа

Непрерывность и регулярностьПреемственность

Объективность

Научность

Системность

Достоверность и точность

5

6. Основные задачи экономического анализа

Повышение обоснованности бизнес-планов и нормативовОценка выполнения бизнес-планов и нормативов

Оценка экономической эффективности использования всех

имеющихся ресурсов (трудовых, материальных, финансовых)

Выявление и количественное измерение внутренних резервов

повышения эффективности деятельности

Разработка вариантов наиболее оптимальных управленческих

решений

6

7. Классификация видов экономического анализа

По роли вуправлении

По

периодичности

7

•управленческий (внутренний) анализ

•финансовый (внешний анализ)

•перспективный (прогнозный, предварительный);

•оперативный;

•текущий (ретроспективный)

По объектам

управления

•в целом по Компании

•по филиалам и структурным подразделениям

•по бизнес-блокам

•по производственным процессам

•по отдельным элементам производства и

производственных отношений

По субъектам

управления

•анализ, выполняемый руководством и экономическими

службами

•анализ, выполняемый собственниками и органами

хозяйственного управления

•анализ, выполняемый аудиторскими фирмами

•анализ, выполняемый кредитными организациями

•анализ, выполняемый налоговыми и финансовыми

органами

8. Классификация видов экономического анализа (продолжение)

По содержанию•полный

•локальный

•тематический

По методам

изучения объекта

•системный

•функционально-стоимостной

•сравнительный

•факторный

•диагностический (экспресс-анализ)

•маржинальный

•экономико-математический

•стохастический

По содержанию

выполняемых

расчетов

•технико-экономический анализ;

•социально-экономический анализ;

•экономико-правовой анализ;

•экономико-экологический анализ;

•аудиторский анализ

8

9. Методы и приемы экономического анализа, используемые в анализе финансово-хозяйственной деятельности

Методы и приемы, используемые в анализе финансово-хозяйственной деятельностиНеформальные

(логические)

Разработка системы

показателей

Метод сравнений

Построение

аналитических таблиц

Прием детализации

Метод экспертных оценок

Дельфийский метод

Морфологический

анализ

Математикостатистические

методы изучения

связей

Классические

методы

экономического

анализа

Традиционные

методы

экономической

статистики

Балансовый метод

Метод средних

величин

Корреляционный

анализ

Метод построения

дерева решений

Детерминированный

факторный анализ

Метод

группировки

Регрессионный

анализ

Линейное

программирование

Элементарные

методы обработки

расчетных данных

Дисперсионный

анализ

Анализ

чувствительности

Индексный метод

Кластерный

анализ

Приемы цепных

подстановок и

арифметических

разниц

Метод выявления

изолированного

влияния факторов

Методы теории

принятия решений

Интегральный

метод

Методы ситуационного

анализа и

прогнозирования

Дифференциальный метод

Метод сценариев

Логарифмический

метод

Имитационное

моделирование

9

Формализованные (математические)

Прогнозирование на

основе

пропорциональных

зависимостей

Методы

финансовых

вычислений

10. Неформальные методы и приемы анализа.

Неформальные методы (трудно формализуемые) основаны на описаниипроцедур на логическом уровне, без помощи строгих аналитических

зависимостей. Большую роль в применении этих методов играют опыт и

интуиция аналитика.

Разработка системы показателей.

Данный способ состоит в формировании системы показателей в соответствии с

определенными критериями и дальнейшем анализе ее показателей.

Под системой показателей, характеризующей определенный экономический

субъект или явление, понимается совокупность взаимосвязанных величин,

всесторонне отображающих состояние и развитие субъекта или явления.

Требования к системе показателей (с точки зрения ее практического

использования):

- необходимая широта охвата показателями системы всех сторон

изучаемого субъекта или явления;

- взаимосвязь этих показателей;

- логическое развертывание одних показателей из других.

10

11. Сравнение в анализе финансово-хозяйственной деятельности

Сравнение в анализе финансово-хозяйственнойдеятельности

Сравнение - это действие, посредством которого устанавливается

сходство и различие явлений объективной действительности.

С помощью этого метода сравнения решаются следующие основные

задачи:

- выявление причинно-следственных связей между явлениями;

- проведение доказательств или опровержений;

- классификация и систематизация явлений.

Сравнение может быть качественным («вчера было теплее») и

количественным (20 всегда больше, чем 10).

Условия применения метода сравнения:

1. Сопоставимость (сопоставимость должна быть комплексная и включать

единство объемных, стоимостных, качественных, структурных

показателей).

2. Единство временного интервала (необходимо соблюдать требования

единства периодов времени, за которые производится сравнение

объектов).

3. Единство методики расчета показателей (должны быть устранены

различия в методике расчетов показателей для сравниваемых объектов).

11

12. Приемы сравнительного анализа

Горизонтальный - используется для определения абсолютных и относительныхотклонений фактического уровня показателей от базового

Вертикальный - изучает структуру экономических явлений и процессов путем

расчета удельного веса частей в общем целом или соотношение частей целого

между собой

Трендовый - применяется при изучении относительных темпов роста и

прироста показателей

Одномерный - сопоставление нескольких объектов проводится по одному

показателю

Многомерный - проводится сопоставление нескольких предприятий по широкому

спектру показателей

12

13. Ранжирование

Ранжирование — методика проведения сравнительного анализа, путёмупорядочения любых объектов по возрастанию или убыванию некоторого их

свойства при условии, что они этим свойством обладают.

Например, можно ранжировать центры прибыли, центры затрат, бизнеснаправления, филиалы и структурные подразделения по отдельным статьям

и параметрам бюджета, показателям эффективности хозяйственной

деятельности и т.д.

Объекты ранжирования — это те объекты, которые упорядочиваются. Они

могут быть самыми разными. Основание ранжирования — это то свойство,

по которому объекты упорядочиваются. В результате упорядочения

получаем ранжированный ряд. В нем каждому объекту приписывается ранг

— место в этом ряду. Число мест и, соответственно, число рангов равно

числу объектов.

13

14. Анализ тренда

Метод заключается в сравнении величины показателя исследуемогопериода с рядом предшествующих периодов и определении тренда, т.е.

основной тенденции динамики показателя, очищенной от случайных

влияний и индивидуальных особенностей отдельных периодов.

С помощью тренда формируются возможные значения показателей в

будущем, ведется перспективный, прогнозный анализ.

С помощью трендов возможно проводить анализ изменений показателей,

произошедших в течение заданного периода.

Глубина исследования определяет количество периодов, на протяжении

которых необходимо проследить изменения показателей.

Тренд создается на основании предварительно сформированной выборки

статей бюджета или бюджетных показателей, требующих постоянного

контроля за их состоянием.

Анализ трендов позволяет выявить тенденции в развитии предприятия.

14

15. Виды сравнений в анализе финансово-хозяйственной деятельности

Виды сравнений в анализе финансовохозяйственной деятельностиСравнение фактических значений показателей с плановыми, для выявления

положительных и отрицательных влияний, резервов повышения эффективности

производства.

Сравнение фактических показателей анализируемого периода с

соответствующими показателями предшествующих периодов, для оценки темпов,

направления развития показателей и тенденции развития.

Сравнение показателей анализируемого предприятия с аналогичными

показателями однородных (по выбранному признаку) предприятий.

Сравнение со среднеотраслевыми показателями, для определения места

анализируемого предприятия в отрасли (передовое, среднее, отстающее).

Сравнение с плановыми и фактическими показателями передового предприятия

отрасли.

Международное сравнение (в основном для технических показателей) , т. к. многие

экономические показатели в России рассчитываются по другим методикам.

15

16. Построение аналитических таблиц

Аналитическая таблица - это форма наиболее рационального, наглядного исистематизированного представления исходных данных, простейших алгоритмов их

обработки и полученных результатов.

Один из важнейших приемов проведения анализа финансово-хозяйственной

деятельности.

Аналитические таблицы используются на всех этапах проведения анализа

финансово-хозяйственной деятельности:

- на этапе подготовки исходных данных, в таблице систематизируются

исходные данные, осуществляется предварительная их группировка, рассчитываются

отдельные промежуточные итоги и анализируются показатели;

- на этапе аналитической обработки данных с помощью таблиц могут

осуществляться конкретные вычисления, включая факторный анализ;

- на этапе представления результатов анализа хозяйственной деятельности

в таблице осуществляется свод наиболее важных показателей, полученных в

результате анализа.

Использование таблиц при проведении аналитических процедур и представлении

результатов анализа обеспечивает:

- уменьшение объема исходных данных в отчетных документах;

- систематизацию данных и выявление закономерностей;

- наглядность;

- уменьшение объема аналитических записок.

16

17. Прием детализации

Прием детализации состоит в расчленении показателей, характеризующихисследуемый объект на составляющие с целью их тщательного изучения, анализа и

синтеза.

Потребность в этом методе вызвана тем, что общие показатели могут нивелировать,

сглаживать отдельные положительные и отрицательные отклонения. Детализация

позволяет вскрыть причины создавшегося положения и оценить исследуемые

показатели.

Детализация углубляет анализ и способствует многоцелевому использованию его

результатов.

В зависимости от сложности явления, описывающие его показатели,

могут быть расчленены по признакам: временному; месту совершения

хозяйственных операций; центрам ответственности и составным частям.

Детализация по хронологическим периодам позволяет выявить

динамику и ритмичность изменения явления во времени, установить периоды,

на которые приходятся максимальные и минимальные результаты.

Детализация по месту совершения хозяйственных операций

позволяет установить как узкие места в работе предприятия, так и наиболее

эффективные подразделения. Выделение центров ответственности дает

возможность индивидуальной оценки работы исполнителей.

На принципе детализации базируется факторный анализ показателей.

17

18. Метод экспертных оценок

Метод экспертной оценки — это разновидность исследования, в которомреспондентами являются эксперты — специалисты в определенной области

деятельности.

Основное назначение метода экспертной оценки — выявление сложных

аспектов исследуемой проблемы, повышение надежности информации, выводов.

Отличительная особенность метода состоит в том, что он предполагает

компетентное участие экспертов (экспертизу) в анализе и решении проблем

исследования.

Экспертиза - процедура получения информации от экспертов.

Экспертные оценки - это суждения экспертов о различных сферах

человеческой деятельности, предполагающие процедуру сравнения объектов и их

свойств по выделенным критериям.

Дельфийский метод: представляет собой обобщение оценок экспертов, касающихся

перспектив развития того или иного экономического субъекта. Особенность метода

состоит в последовательном, индивидуальном анонимном опросе экспертов. Такая

методика исключает непосредственный контакт экспертов между собой и,

следовательно, групповое влияние, возникающее при совместной работе и состоящее

в приспособлении к мнению большинства.

Анализ с помощью дельфийского метода проводится в несколько этапов, результаты

обрабатываются статистическими методами.

Выявляются преобладающие суждения экспертов, сближаются их точки зрения.

18

19. Методы ситуационного анализа и прогнозирования

В основе методов ситуационного анализа и прогнозирования лежатмодели, предназначенные для изучения функциональных или жестко

детерминированных связей, когда каждому значению факторного признака

соответствует вполне определенное неслучайное значение результативного

признака. Наиболее распространены следующие методы: имитационное

моделирование, метод сценариев.

Имитационное моделирование: метод основан на построении

многомерной таблицы важнейших показателей деятельности объекта в

динамике. В подлежащем таблицы находятся взаимоувязанные

показатели, в сказуемом таблицы — результаты прогнозных расчетов по

схеме «что будет, если...». В режиме имитации в модель вводятся

прогнозные значения факторов в различных комбинациях, в результате

чего рассчитываются ожидаемые значения результативных показателей.

По результатам имитации может выбираться один или несколько

вариантов действий. При этом значения факторов, использованные в

процессе моделирования, будут служить прогнозными ориентирами в

последующих действиях.

19

20. Формализованные методы и приемы анализа.

Формализованные (математические) методы основаны на достаточнострогих формализованных аналитических зависимостях.

К формализованным методам относятся:

- классические методы экономического анализа;

- традиционные методы экономической статистики;

- математико-статистические методы изучения связей;

- методы теории принятия решений;

- методы финансовых вычислений.

20

21. Балансовый метод

Балансовый метод служит для отражения соотношений, пропорцийдвух групп взаимосвязанных и уравновешенных экономических

показателей итоги которых должны быть тождественными.

Балансовый способ применяется:

- при анализе правильности размещения и использования

хозяйственных средств и источников их формирования;

- при изучении функциональных аддитивных связей, в частности, при

анализе обеспеченности предприятия различными видами ресурсов и

полноты их использования (баланс рабочего времени, платежный

баланс);

- для проверки полноты и правильности произведенных расчетов в

факторном анализе: общее изменение результативного показателя

должно равняться сумме изменений за счет отдельных факторов.

21

22. Методы детерминированного факторного анализа.

Под факторным анализом понимается методика комплексного исистемного изучения и измерения факторов на величину результативных

показателей.

Детерминированный факторный анализ – это методика оценки

влияния факторов, связь которых с результативным показателем носит

функциональный характер, т.е. результативный показатель может быть

представлен в виде произведения, частного или алгебраической суммы

факторов.

Основные методы детерминированного факторного анализа:

•метод цепных подстановок

•метод абсолютных разниц

•относительных разниц

•интегральный

•логарифмический и др.

22

23. Традиционные методы экономической статистики

статистическое наблюдениесреднеарифметические

простые

расчеты средних величин

средневзвешенные

ряды динамики

сравнение показателей

расчет индексов

детализация показателей

графические методы

23

средние геометрические

абсолютный прирост

методы

Статистические

сводка и группировка

относительный прирост

темпы роста

темпы прироста

24. Методы определения относительных и средних величин

плОтносительная величина планового задания

А * 100, %,

А

А * 100, %,

А

t

пл

t 1

ф

Относительная величина выполнения плана

пл

Относительная величина динамики

Базисный

год

годы

А

А

годы

факт

t

факт

* 100, %,

баз

А

А

факт

t

факт

* 100, %.

t -1

Относительные показатели структуры (удельный вес)

Относительные показатели эффективности

Рентабельн ость

Прибыль

Издержки

* 100 %

Средние (среднеарифметические (простые и взвешенные),

среднегеометрические, среднехронологические, среднеквадратические

и т.д.)

24

24

25. Математико-статистические методы

Математико-статистические методы изучения связей, называемые иначестохастическим моделированием, являются, в определенной степени,

дополнением и углублением детерминированного факторного анализа. В

анализе финансово-хозяйственной деятельности методы используются , когда

необходимо:

- оценить влияние факторов, по которым нельзя построить жестко

детерминированную модель;

- изучить и сравнить влияние факторов, которые невозможно включить

в одну и ту же детерминированную модель;

- выделить и оценить влияние сложных факторов, которые не могут

быть выражены одним определенным количественным фактором.

Основная сфера приложения стохастических моделей – это проблемноориентированный и тематический анализ.

Стохастическое моделирование предназначено для решения основных

задач:

- установление самого факта наличия (или отсутствия) статистически значимой

связи между изучаемыми признаками;

- прогнозирование неизвестных значений результативных показателей по

заданным значениям факторных признаков;

- Выявление причинных связей между изучаемыми показателями, измерение

их тесноты и сравнительный анализ степени влияния.

25

26.

Элиминирование как прием факторного анализа26

27. Связь факторов в экономическом анализе

Математическая формула, выражающая связь междурезультативными (у) и факторными признаками (x1, х2, ..., хn),

называется моделью факторной системы и имеет вид:

y = f(x1, х2, ..., хn).

Типы детерминированных факторных моделей:

2) Мультипликативные («×»)

1) Аддитивные («+» или «-»)

n

n

y xi x1 x2 ... xn ;

y xi x1 x2 ... xn ;

i 1

i 1

Пример: Зобщ ЗОТ МЗ А ПЗ

3) Кратные («÷»)

y

n

x

i

x1

x

; y n 1 ; y in 1 ;

x2

xi

xj

Пример: Р П З

27

Пример: МЗ НР Ц

i 1

i 1

4) Смешанные

y

x1

x2 x3

y x1 ( x2 x3 )

Пример: Зобщ V зпер Зпос т

28. Приёмы моделирования (преобразования) факторных систем

Основные приемыпреобразования

детерминированных исходных

факторных систем:

1) Расчленение

МЗ З З З З

М

28

Т

Э

2) Удлинения

ПМ

3) Расширения

Зобщ ЗОТ ЗМЗ ЗА ЗП

V

V

V

V

V

ПТ

ЗЕ МЕ АЕ УдП

V Д общ

V

ЧР ЧР Д общ

Д

V

общ ДВ Д

Д общ ЧР

4) Сокращения

ФО

V ЧР

ПТ

ОФ ЧР ФВ

29. Методы элиминирования

Основные методы факторного анализа: методы последовательногоэлиминирования факторов

Элиминировать – устранять (исключать) воздействие

на результат всех факторов кроме одного

Методы:

• Цепных подстановок

• Разниц (абсолютных и относительных)

• Индексный

• Интегральный

Достоинства

• Структурных

коэффициентов

29

Простота и доступность

использования

Универсальность применения к

факторным моделям различных

типов

Возможность вычленения влияния

отдельных факторов

Недостатки

Не учитывается совместное влияние

факторов

Степень влияния зависит от

последовательности оценки

факторов

Общее изменение накладывается

на последующий фактор

30. Матрица методов факторного анализа, используемых для различных типов моделей

Метод факторногоанализа

Цепных подстановок

Абсолютных разниц

Относительных разниц

Интегральный

Индексный

(корректировок)

30

Модели:

Аддитивные

Мультипликативные

Кратные

31. Последовательность детерминированного факторного анализа (ДФА)

Этап 1. Выбор результирующего показателяЭтап 2. Выделение и отбор факторов, влияющих на

результирующий показатель

Этап 3. Классификация, систематизация факторов

Этап 4. Определение форм функциональных связей и

построение факторной модели

Этап 5. Выбор метода анализа

Этап 6. Оценка влияния фактора

Этап 7. Обработка результатов анализа

31

32. Правило последовательности (очередности) факторов при выполнения факторного анализа

Сначала рассматриваются количественные факторыЗатем качественные

Если имеются несколько количественных или несколько

качественных факторов, то сначала рассматриваются факторы

первого порядка, а затем факторы второго порядка, третьего,

четвертого и т.д.

32

33. Метод абсолютных разниц

y= a*b*cy = (a – b)*c

y = a*(b – c)

∆a = aф – ап;

∆b = bф – bп;

∆c = cф – cп;

∆ Y(a) = ∆a*bп*сп

∆ Y(b)= aф*∆b*сп

∆ Y(c)= aф*bф*∆с

33

• Метод абсолютных разниц – это

сокращенный вариант метода цепных

подстановок и используется только в

мультипликативных и смешанных моделях

• Влияние факторов рассчитывается

умножением абсолютного прироста

исследуемого фактора на базовую

(плановую) величину факторов, которые

находятся справа от него, и на

фактическую величину факторов,

расположенных слева от него в модели.

y yф yп y (a ) y (b) y (c)

• Балансовая проверка обязательна !!!

34.

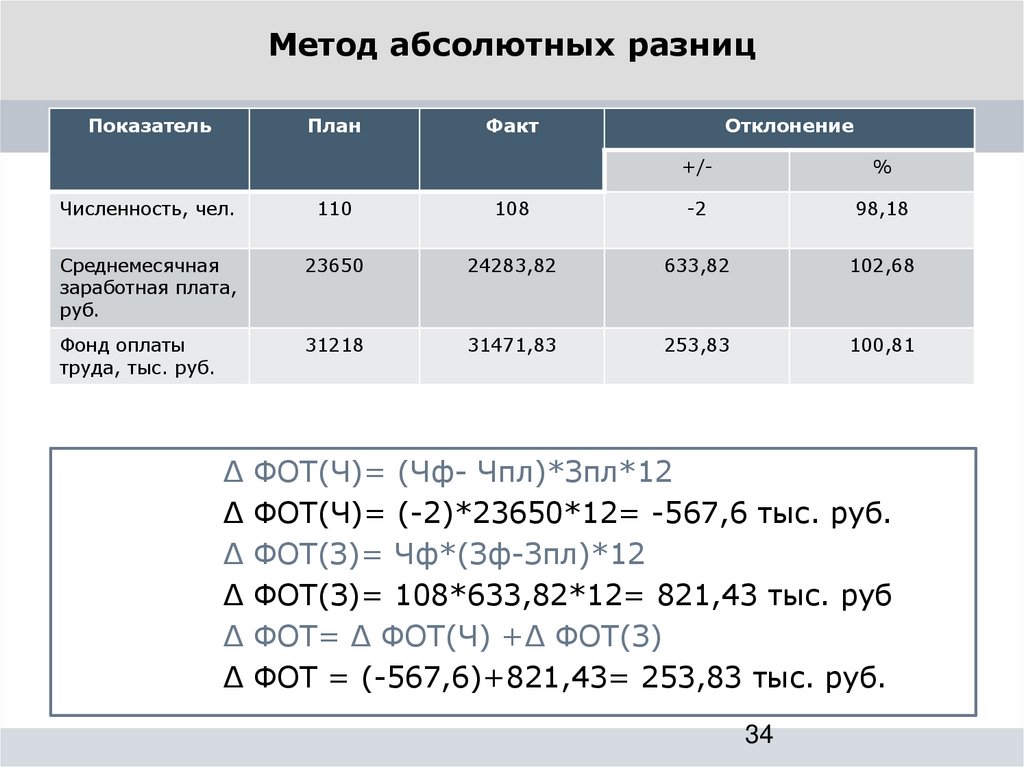

Метод абсолютных разницПоказатель

План

Факт

Отклонение

+/-

%

Численность, чел.

110

108

-2

98,18

Среднемесячная

заработная плата,

руб.

23650

24283,82

633,82

102,68

Фонд оплаты

труда, тыс. руб.

31218

31471,83

253,83

100,81

∆ ФОТ(Ч)= (Чф- Чпл)*Зпл*12

∆ ФОТ(Ч)= (-2)*23650*12= -567,6 тыс. руб.

∆ ФОТ(З)= Чф*(Зф-Зпл)*12

∆ ФОТ(З)= 108*633,82*12= 821,43 тыс. руб

∆ ФОТ= ∆ ФОТ(Ч) +∆ ФОТ(З)

∆ ФОТ = (-567,6)+821,43= 253,83 тыс. руб.

34

34

35. Метод относительных разниц

Рассмотриммодель

1) Расчёт

относительных

отклонений

a%

y a b c

b%

c%

35

aф aп

aп

bф bп

bп

cф cп

cп

2) Отклонение

результативного показателя

за счет каждого фактора

100%;

y ( a )

y п a %

;

100

100%;

y (b)

( yп y ( a )) b%

;

100

100%.

y ( c )

( yп y ( a ) y (b)) c%

.

100

36. Интегральный метод факторного анализа

Рассмотримприменение

интегрального метода

на примере:

y a b

36

Отклонение

результативного

показателя за счет

каждого фактора:

y (a ) aп b

a b

2

y (b) bп a

a b

2

Общее изменение

результативного

показателя:

y y (a ) y (b)

37. Индексный метод факторного анализа

Рассмотрим модель:1)

y a b

2)

1) Определяются индекс результативного показателя и индексы факторов;

2) Устанавливается схема взаимосвязи индекса результативного показателя

с индексами факторов;

3) Составляется алгоритм расчетов влияния факторов на изменение

результативного показателя.

Рассчитаем индексы:

Iy

Ia

Ib

yф

yп

aф

aп

bф

bп

Влияние 1 фактора

;

y (a ) ( I a 1) yп

;

;

I y Ia Ib.

37

Влияние 2 фактора:

y (b) ( I a I b I a ) yп

Баланс факторов:

y yф yп

y (a ) y (b)