анализа")

")

")

")

")

анализ")

Экономика

ЭкономикаПохожие презентации:

Значение, задачи и методический инструментарий экономического анализа

1. Значение, задачи и методический инструментарий экономического анализа

2.

«Анализ» (греч.) – «разделяю»,«расчленяю»

способ познания предметов и

явлений

окружающей

среды,

основанный на расчленении целого

на составные части, и изучение их

во всем многообразии связей и

зависимостей

-

3. Становление анализа

практическая потребностьразвитие экономической

науки

Становление анализа

4.

ОБЩЕТЕОРЕТИЧЕСКИЙ(МАКРОЭКОНОМИЧЕСКИЙ)

КОНКРЕТНОЭКОНОМИЧЕСКИЙ

(МИКРОЭКОНОМИЧЕСКИЙ)

Анализ

5.

6. Место экономического анализа в системе управления

7. Роль (функции) анализа

Средство обоснования планов ипрогнозов

Средство контроля за их выполнением

Средство выявления резервов

повышения эффективности

деятельности

Основа разработки управленческих

решений

Роль (функции) анализа

8. Задачи экономического анализа

9. Задачи экономического анализа

10. Объект исследования

результатыхозяйственной

деятельности

Объект исследования

11. Предмет изучения

причинно-следственныесвязи и зависимости

экономических явлений и

процессов, формирующих

результаты деятельности

Предмет изучения

12. Предмет изучения

отклоненияпоказателей

производственнохозяйственной деятельности,

рассматриваемые в статике и

динамике, как следствия

влияния общих и

специфических факторов

Предмет изучения

13. Типология видов анализа

По отраслевому признаку:• отраслевой;

• межотраслевой

По признаку времени:

перспективный

ретроспективный,

в т.ч.

оперативный

итоговый

Типология видов анализа

14. Типология видов анализа

По пространственному признаку:внутрихозяйственный

межхозяйственный

По аспектам (субъектам) исследования:

финансовый

технико-экономический

финансово-экономический

социально-экономический

экономико-статистический

экономико-экологический

маркетинговый

ФСА

инвестиционный и др.

Типология видов анализа

15. Типология видов анализа

По методике исследования объектовкачественный и количественный

экспресс-анализ

фундаментальный

ситуационный

маржинальный

экономико-математический

сравнительный

экономико-статистический

стохастический

Типология видов анализа

16. Типология видов анализа

По субъектам (пользователям)внутренний

внешний

По охвату изучаемых объектов

сплошной

выборочный

По содержанию программы

комплексный

тематический

Типология видов анализа

17. Метод анализа

системное, комплексное изучение,измерение и обобщение влияния

факторов на результаты деятельности

путем обработки специальными

приемами системы показателей плана,

учета, отчетности и других источников

информации с целью повышения

эффективности

Метод анализа

18. Методика анализа

-совокупность способов и

правил наиболее

целесообразного

выполнения аналитической

работы

Методика анализа

19. Этапы анализа

Объект,цель и задачи, план

Показатели

Информация

Сравнение

Факторы

Резервы

Оценка

Этапы анализа

20. Способы экономического анализа

21.

Степеньавтоматизации

ПТ

Объем

производства

22. Факторный анализ

методика комплексного исистемного изучения и

измерения воздействия

факторов на величину

результативных

показателей

Факторный анализ

23. Задачи ФА

Отбор факторовКлассификация и систематизация

факторов

Определение формы зависимости

Моделирование взаимосвязи

Расчет влияния факторов

Практическое использование модели

Задачи ФА

24. Типы факторного анализа

25.

26. Классификация факторов

27. Классификация факторов

28. Детерминированная факторная система валовой продукции

29. Моделирование

выражение взаимосвязиисследуемого показателя с

факторным в форме

конкретного

математического уравнения

Моделирование

30. Типы факторных моделей

31. Типы факторных моделей

32. Моделирование мультипликативных факторных систем

33. Моделирование аддитивных факторных систем

34. Способы преобразования кратных моделей

удлинениерасширение

сокращение

Способы преобразования

кратных моделей

35. Удлинение кратных моделей

36. Расширение кратных моделей

37. Сокращение кратных моделей

П – прибыль от операционнойдеятельности;

KL – среднегодовая стоимость

операционного капитала

Сокращение кратных моделей

38. Способы обработки информации в экономическом анализе

СравнениеПриведение показателей в

сопоставимый вид

Относительные и средние величины

Группировка

Балансовый способ

Эвристические методы

Таблицы и графики

Способы обработки информации

в экономическом анализе

39. Типы сравнений

С данными прошлых периодовС плановыми значениями

С утвержденными нормами расхода

С лучшими результатами

Со среднеотраслевыми данными (по

объединению, концерну)

Сравнение параллельных и

динамических рядов

Сравнение разных вариантов решения

экономических задач

Сопоставления до и после

Типы сравнений

40. Способы измерения влияния факторов в детерминированном анализе

41. Данные для факторного анализа

ПоказательВаловой выпуск

продукции, млн.

руб.

Среднесписочная

численность

рабочих, чел.

Среднегодовая

выработка

продукции одним

рабочим, млн. руб.

Количество

отработанных дней

одним рабочим за

год

Среднедневная

выработка

рабочего, тыс. руб.

Средняя

продолжительность

смены, ч

Среднечасовая

выработка

продукции одним

рабочим, тыс. руб.

Условное

обозначение

ВП

Уровень показателя

базисный

текущий

400

600

Изменение

абсолютное относительное

+ 200

+ 50

ЧР

100

120

+ 20

+ 20

ГВ

4

5

+1

+ 25

Д

200

208,3

+ 8,3

+ 4,17

ДВ

20

24

+4

+ 20

П

8

7,5

- 0,5

-5

ЧВ

2,5

3,2

+ 0,7

+ 28

Данные для факторного анализа

42. Способ цепной постановки

43. Способ цепной подстановки

ВП0 = ЧР0 · ГВ0 = 100 · 4 = 400 млн.руб.ВПусл = ЧP1 · ГВ0 = 120 · 4 = 480 млн.руб.

ВП1 = ЧР1 · ГB1= 120 · 5 = 600 млн.руб.

Способ цепной подстановки

44. Способ абсолютных разниц

45. Способ абсолютных разниц

46. Способ абсолютных разниц в мультипликативно-аддитивных моделях

П = VРП (Ц - С),где

П

VРП

Ц

С

– прибыль от реализации

- объем реализации

- цена единицы продукции

- себестоимость единицы

Способ абсолютных разниц в

мультипликативно-аддитивных

моделях

47. Способ абсолютных разниц в мультипликативно-аддитивных моделях

Прирост суммы прибыли за счет:объема реализации ΔПVРП = Δ VРП (Ц0-С0)

цены реализации

ΔПЦ = VРП1 · ΔЦ

себестоимости

ΔПС = VРП1 · (-ΔС)

Способ абсолютных разниц в

мультипликативно-аддитивных

моделях

48. Способ относительных разниц

49. Способ относительных разниц

50. Способ обособленного счета

ПТТППТЧР

ТП

ПТ

ЧР

ТП1 ТП 0 ТП1

ПТ 0

ЧР0 ЧР0 ЧР0

ТП 0 ТП 0 ТП 0

ПТ 0

ЧР1 ЧР0 ЧР1

Способ обособленного счета

51. Способ пропорционального деления

52. Способ долевого участия

53. Интегральный метод

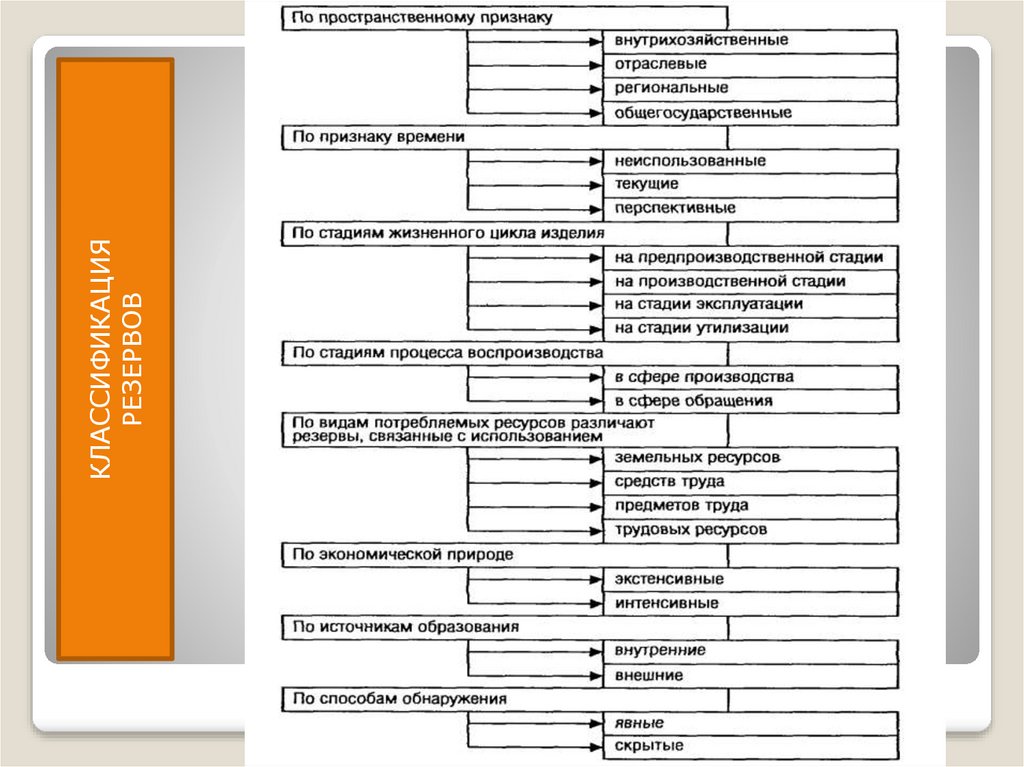

54. Резервы

возможности повышенияэффективности деятельности на основе

использования достижений НТП и

передового опыта

Резервы

55. Методика выявления и подсчета резервов

56.

КЛАССИФИКАЦИЯРЕЗЕРВОВ

57. Количественное выражение величины резерва

58. СПОСОБЫ ОПРЕДЕЛЕНИЯ ВЕЛИЧИНЫ РЕЗЕРВОВ

ПРЯМОГО СЧЕТАСРАВНЕНИЯ

ДЕТЕРМИНИРОВАННОГО ФАКТОРНОГО

АНАЛИЗА

ФСА

МАТЕМАТИЧЕСКОГО

ПРОГРАММИРОВАНИЯ

СПОСОБЫ ОПРЕДЕЛЕНИЯ

ВЕЛИЧИНЫ РЕЗЕРВОВ

59. Способ прямого счета

60. Способ сравнения

61. Способы детерминированного факторного анализа (абсолютных разниц)

ВП ЧР ГВСпособы детерминированного

факторного анализа

(абсолютных разниц)