Финансы

ФинансыПохожие презентации:

")

Суть, мета і загальна характеристика бухгалтерського обліку. Тема 1

1. Тема 1. Суть, мета і загальна характеристика бухгалтерського обліку

ПЛАН ЛЕКЦІЇ:1. Поняття обліку, характеристика видів обліку.

2. Користувачі облікової інформації.

3. Мета і завдання бухгалтерського обліку.

4. Вимірники обліку.

5. Функції бухгалтерського обліку.

6. Принципи бухгалтерського обліку, вимоги до

нього.

7. Види бухгалтерського обліку.

2. Суть, мета і загальна характеристика бухгалтерського обліку

Облік – це процес, який складається з операційспостереження, сприйняття, вимірювання та фіксації

(реєстрації) фактів, явищ природи чи суспільного життя.

Якщо процес обліку здійснюється над господарськими

об’єктами, то такий облік називається господарським.

Господарський облік – це облік господарської діяльності

підприємства,

суспільства

загалом,

тобто

це

спостереження, сприйняття, вимірювання та реєстрація

господарських фактів і явищ (верстат, будинок, пісок тощо)

та господарських процесів (виготовлення продукції, надання

послуг, реалізація, розподіл фінансових результатів тощо).

3. Суть, мета і загальна характеристика бухгалтерського обліку

ОПЕРАТИВНО ТЕХНІЧНИЙСТАТИСТИЧНИЙ

БУХГАЛТЕРСЬКИЙ

ведеться безпосередньо

на місцях здійснення

господарських операцій

(реєстрація виходу

працівників на роботу,

щоденні витрати сировини,

випуск продукції тощо.

Дані оперативнотехнічного обліку необхідні

оперативного планування,

аналізу й управління.

використовують при вивченні

кількісних і якісних характеристик

масових соціально-економічних

явищ і процесів, закономірностей їх

розвитку (перепис населення,

використання робочого часу, якість

виготовленої продукції, середня

заробітна платня працівників

тощо).

Дані про господарські факти, явища

і процеси статистичний облік

отримує з оперативно-технічного і

бухгалтерського обліку.

це система суцільного,

безперервного і

взаємопов’язаного та

документально

оформленого

відображення

господарських операцій

з метою надання

інформації

користувачам для

прийняття

управлінських рішень.

4. Суть, мета і загальна характеристика бухгалтерського обліку

5. Суть, мета і загальна характеристика бухгалтерського обліку

6. Суть, мета і загальна характеристика бухгалтерського обліку

7.

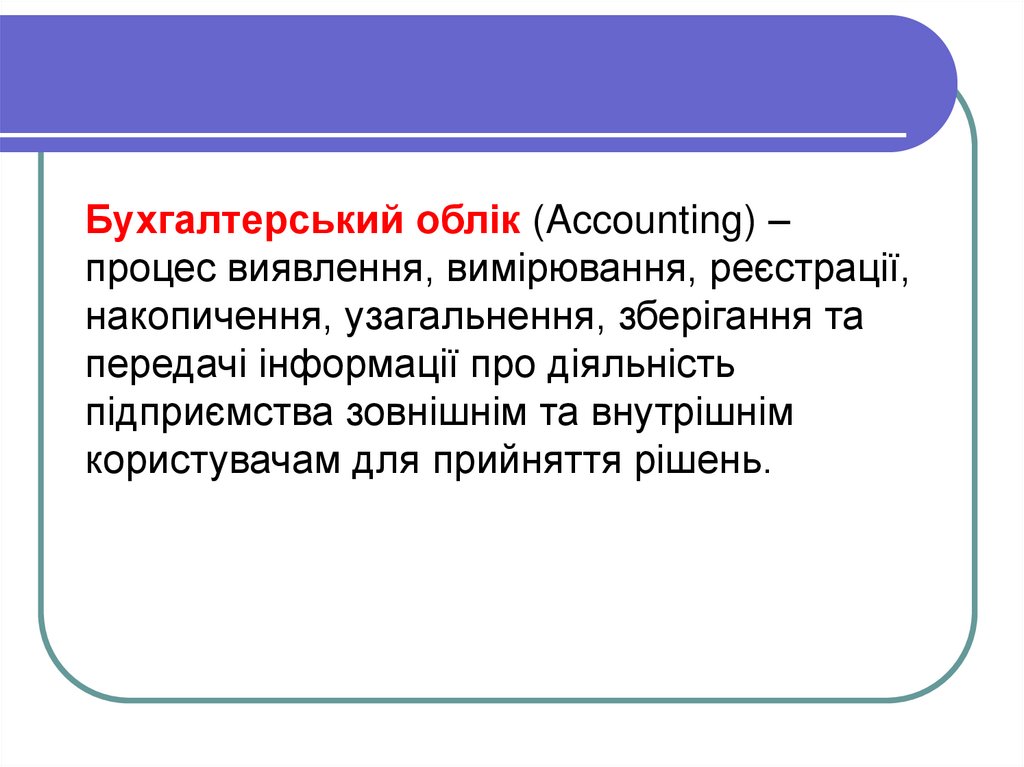

Бухгалтерський облік (Accounting) –процес виявлення, вимірювання, реєстрації,

накопичення, узагальнення, зберігання та

передачі інформації про діяльність

підприємства зовнішнім та внутрішнім

користувачам для прийняття рішень.

8. Суть, мета і загальна характеристика бухгалтерського обліку

Облік виник у процесі розвитку суспільства таматеріального виробництва. Перші дані про

господарський облік з’являються у XIV столітті,

зокрема поява подвійного запису кожної

господарської операції.

Автором подвійного запису господарських операцій

вважається італійський математик Лука Пачолі

(1445 – 1515), який ідентифікував облік як

універсальну методичну науку, вперше дав

визначення таким поняттям, як «облік», «подвійний

запис», «рахунок».

9. 2. Користувачі облікової інформації

10. 3. Мета і завдання бухгалтерського обліку.

Метою бухгалтерського обліку є надання користувачам дляприйняття рішень повної, правдивої та неупередженої інформації про

фінансовий стан і діяльність підприємства.

Основними завданнями бухгалтерського обліку є:

здійснення безперервного, суцільного, взаємопов'язаного й

документального спостереження за економічними процесами та

явищами на всіх ланках народного господарства;

забезпечення достовірною і своєчасною інформацією про господарські

процеси і явища, що здійснювалися на підприємстві, про наявність і

стан господарських засобів та їх джерел, внутрішніх і зовнішніх

користувачів облікової інформації;

формування інформаційної бази для планування, стимулювання,

організації, регулювання, аналізу і контролю господарської діяльності

підприємства.

Для вирішення поставлених завдань у бухгалтерському обліку

застосовують особливі прийоми: документування, збирання,

оброблення і трансформацію облікової інформації про

господарську та фінансову діяльність підприємства.

11. 4. Вимірники обліку.

НАТУРАЛЬНІТРУДОВІ

ГРОШОВІ

Застосовують для

отримання даних про

кількість однорідних

об'єктів обліку в кг, м2,

м3, га тощо.

Ці вимірники

використовують для

обліку матеріальних

цінностей, готової

продукції, товарів,

основних засобів.

Використовують для обліку

кількості відпрацьованого

часу та обліку затрат праці на

виготовлення продукції у

людино-днях, людиногодинах тощо. Трудові

вимірники необхідні для

нарахування заробітної

плати, визначення складу

працівників, продуктивності

праці тощо.

Це гривні, долари, рублі,

марки тощо. Грошові

вимірники є найбільш

універсальними, дають

можливості узагальнювати

всі господарські операції

підприємства, які

вимірюють натуральними

вимірниками, їх

використовують для

складання бухгалтерської

звітності.

12. 5. Функції бухгалтерського обліку.

ІНФОРМАЦІЙНАУПРАВЛІНСЬКА,

АНАЛІТИЧНА

полягає в

забезпеченні

інформації про

фінансовий стан і

діяльність

підприємства для

потреб внутрішніх і

зовнішніх

користувачів.

полягає в здійсненні на

основі первинних та

зведених даних

економічного аналізу

наявності, стану і руху

ресурсів та результатів

діяльності підприємства

із широким

застосуванням

економіко-статистичних

методів і моделювання.

КОНТРОЛЬНА

полягає в необхідності

здійснення методами

бухгалтерського обліку

контролю збереження

та ефективного

використання ресурсів,

виконання планових

завдань, дотримання

чинного законодавства

й умов угод і

контрактів.

13. 6. Принципи бухгалтерського обліку, вимоги до нього.

Принципи бухгалтерського обліку – це базові концепції, якіпокладені в основу відображення в обліку та звітності

господарської діяльності підприємства, його активів, зобов’язань,

капіталу, доходів, витрат, фінансових результатів.

Принципи бухгалтерського обліку:

1) принцип консерватизму (обачності);

2) принцип повного висвітлення;

3) принцип автономності;

4) принцип послідовності;

5) принцип безперервної діяльності;

6) принцип нарахування і відповідності доходів і витрат;

7) принцип превалювання сутності над формою;

8) принцип історичної собівартості;

9) принцип єдиного грошового вимірника;

10) принцип періодичності (облікового періоду).

14. Принципи бухгалтерського обліку:

- обачність – застосування в бухгалтерському обліку методівоцінки, які повинні запобігати заниженню оцінки зобов'язань та

витрат і завищенню оцінки активів і доходів підприємства;

- повне висвітлення – фінансова звітність повинна містити всю

інформацію про фактичні та потенційні наслідки господарських

операцій та подій, здатних вплинути на рішення, що приймаються

на її основі;

- автономність – кожне підприємство розглядається як юридична

особа, відокремлена від її власників, у зв'язку з чим особисте

майно та зобов'язання власників не повинні відображатися у

фінансовій звітності підприємства;

- послідовність – постійне (із року в рік) застосування

підприємством обраної облікової політики. Зміна облікової

політики можлива лише у випадках, передбачених національними

положеннями (стандартами) бухгалтерського обліку, і повинна бути

обґрунтована та розкрита у фінансовій звітності;

15. Принципи бухгалтерського обліку:

- безперервність – оцінка активів та зобов'язань підприємстваздійснюється виходячи з припущення, що його діяльність буде

тривати далі;

- нарахування та відповідність доходів і витрат – для

визначення фінансового результату звітного періоду необхідно

порівняти доходи звітного періоду з витратами, що були

здійснені для отримання цих доходів. При цьому доходи і

витрати відображаються в бухгалтерському обліку та

фінансовій звітності в момент їх виникнення, незалежно від

дати надходження або сплати грошових коштів;

- превалювання сутності над формою – операції

обліковуються відповідно до їх сутності, а не лише виходячи з

юридичної форми;

16.

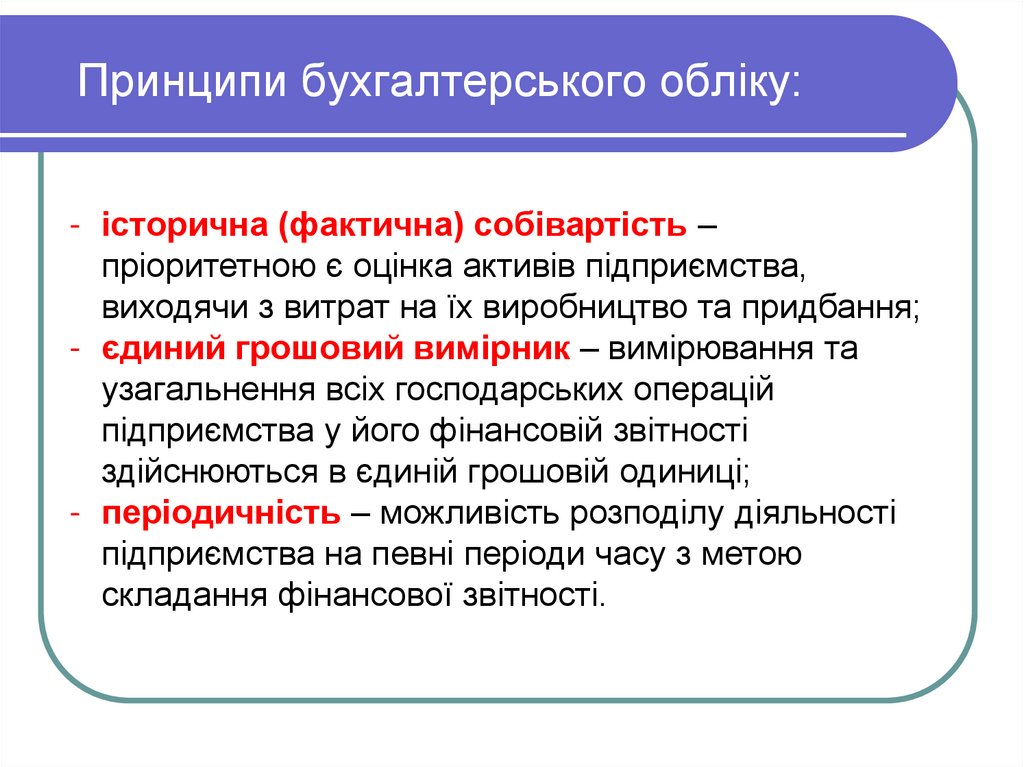

Принципи бухгалтерського обліку:- історична (фактична) собівартість –

пріоритетною є оцінка активів підприємства,

виходячи з витрат на їх виробництво та придбання;

- єдиний грошовий вимірник – вимірювання та

узагальнення всіх господарських операцій

підприємства у його фінансовій звітності

здійснюються в єдиній грошовій одиниці;

- періодичність – можливість розподілу діяльності

підприємства на певні періоди часу з метою

складання фінансової звітності.

17. 7. Види бухгалтерського обліку.

ФІНАНСОВИЙУПРАВЛІНСЬКИЙ

Комплексний системний облік господарської

діяльності підприємства через суцільне,

повне й безперервне відображення усіх

господарських операцій за звітний

період. Його ведуть відповідно до вимог

міжнародних та національних

законодавчих актів і стандартів

бухгалтерського обліку.

До об'єктів фінансового обліку належать

активи підприємства, джерела власних

засобів, зобов'язання підприємства,

витрати підприємства за їх елементами і

доходи за їх видами, фінансові

результати діяльності підприємства та їх

розподіл, господарські операції, пов'язані

з процесами виробництвами реалізації

продукції.

Це внутрішній облік, який ведеться для подання

інформації менеджерам для планування, контролю і

прийняття рішень. Організацію управлінського обліку

не регламентують

міжнародні й національні

стандарти та законодавчі акти.

Об’єктами управлінського обліку є витрати

підприємства за їх цільовим призначенням (видами

продукції, замовленнями, процесами, стадіями

виробництва, центрами відповідальності, сферами

відповідальності, сферами діяльності, регіонами

реалізації).

У межах управлінського обліку здійснюється

облік витрат та калькулювання собівартості продукції,

а також прогнозування витрат і доходів підприємства.

Дані управлінського обліку є комерційною

таємницею підприємств.

18. Суть, мета і загальна характеристика бухгалтерського обліку

Завдання для самоперевірки1. Поясніть, у чому полягає сутність господарського обліку.

2. Розкрийте сутність статистичного обліку.

3. Розкрийте відмінності фінансового та управлінського обліку

як складових бухгалтерського обліку.

4. Поясніть, що являє собою оперативний облік.

5. Охарактеризуйте користувачів облікової інформації.

6. Охарактеризуйте методи бухгалтерського обліку.

7. Наведіть класифікацію господарських засобів підприємства.

19. Джерела інформації:

Про бухгалтерський облік та фінансову звітність вУкраїні : Закон України від 16.07.1999 р. за № 996XIV. URL: http://zakon3.rada.gov.ua/laws/show/996-14

Про затвердження Методичних рекомендацій щодо

облікової політики підприємства та внесення змін до

деяких наказів Міністерства фінансів України : Наказ

МФУ від 27.06.2013 р. за № 635. URL:

http://www.interbuh.com.ua/ua/documents/oneregulatio

ns/5521

Верхоглядова Н.І., Шило В.П. Бухгалтерський облік:

концептуальні основи теорії: навчально-практичний

посібник. Київ: Центр учбової літератури, 2016. 535

с.