:")

")

Экономика

Экономика Финансы

ФинансыПохожие презентации:

Організація обліку. Тема 1. Принципи організації бухгалтерського обліку на підприємстві

1. МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ ДЕРЖАВНИЙ ВИЩИЙ НАВЧАЛЬНИЙ ЗАКЛАД «КИЇВСЬКИЙ НАЦІОНАЛЬНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ ІМЕНІ ВАДИМА ГЕТЬ

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИДЕРЖАВНИЙ ВИЩИЙ НАВЧАЛЬНИЙ ЗАКЛАД

«КИЇВСЬКИЙ НАЦІОНАЛЬНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ

ІМЕНІ ВАДИМА ГЕТЬМАНА»

ОБЛІКОВО-ЕКОНОМІЧНИЙ ФАКУЛЬТЕТ

КАФЕДРА ОБЛІКУ ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ

ОРГАНІЗАЦІЯ

ОБЛІКУ

ЛЕКТОР

ГАННА СУПРОВИЧ

Кафедра обліку підприємницької діяльності

furmint@ukr.net

кабінет: 35 кімната, 2-ий корпус

2. теми курсу:

ТЕМИ КУРСУ:Тема1. Принципи організації бухгалтерського обліку

на підприємстві.

Тема 2. Нормативно-правове забезпечення

облікового процесу та облікова політика

підприємства.

Тема 3. Формування і функціонування облікових

підрозділів

Тема 4. Бухгалтерський контроль та юридична

відповідальність на підприємстві.

Тема 5. Забезпечення ефективного функціонування

системи бухгалтерського обліку та планування її

розвитку.

Тема 6. Формування системи документування

господарських операцій та документообігу.

Тема 7. Особливості організації обліку активів,

капіталу та зобов’язань.

Тема 8. Організаційні засади обліку доходів, витрат

та фінансових результатів діяльності підприємства.

Тема 9. Організація управлінського обліку та

узагальнення даних для цілей управління.

Тема 10. Формування та опрацювання фінансової,

управлінської й податкової звітності підприємства.

Тема 11. Система захисту облікової інформації.

3. ОЦІНЮВАННЯ

Види діяльностіБали

Відвідування+тести

15

Модуль (2 модулі)

20

Доповідь

10

Практичні завдання (кейси)

Загальна кількість балів

55

100

4. ЛЕКЦІЯ 1 Основи організації бухгалтерського обліку в системі управління підприємством

Тема 1ПРИНЦИПИ ОРГАНІЗАЦІЇ БУХГАЛТЕРСЬКОГО

ОБЛІКУ НА ПІДПРИЄМСТВІ

ЛЕКЦІЯ 1

Основи організації бухгалтерського обліку в системі

управління підприємством

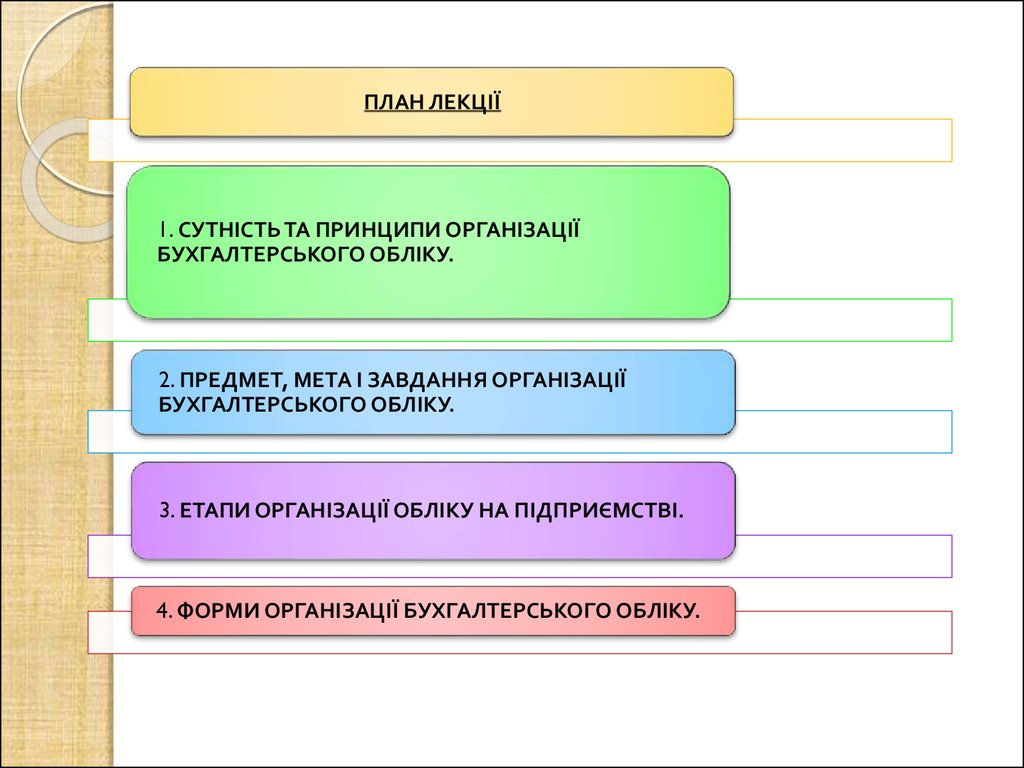

5.

ПЛАН ЛЕКЦІЇ1. СУТНІСТЬ ТА ПРИНЦИПИ ОРГАНІЗАЦІЇ

БУХГАЛТЕРСЬКОГО ОБЛІКУ.

2. ПРЕДМЕТ, МЕТА І ЗАВДАННЯ ОРГАНІЗАЦІЇ

БУХГАЛТЕРСЬКОГО ОБЛІКУ.

3. ЕТАПИ ОРГАНІЗАЦІЇ ОБЛІКУ НА ПІДПРИЄМСТВІ.

4. ФОРМИ ОРГАНІЗАЦІЇ БУХГАЛТЕРСЬКОГО ОБЛІКУ.

6.

ОРГАНІЗАЦІЯБУХГАЛТЕРСЬКОГО ОБЛІКУ

сукупність заходів з упорядкування облікової

роботи, що здійснюється власником або

уповноваженим органом для забезпечення

виконання

облікових

завдань

та

інформаційних потреб користувачів.

7.

Класифікація користувачівінформації бухгалтерського обліку

8. КОНЦЕПТУАЛЬНИМИ ОСНОВАМИ ОРГАНІЗАЦІЇ БУХГАЛТЕРСЬКОГО ОБЛІКУ Є (СТ.8 ЗУ):

- безперервність ведення бухгалтерського обліку з дня реєстрації до ліквідаціїпідприємства;

- відповідальність за організацію бухгалтерського обліку, документування та

збереження документів покладається на власника або уповноваженого

органа, що здійснює керівництво підприємством;

- самостійність підприємства: у виборі організаційних та методологічних

форм

обліку,

визначенні

облікової

політики,

розробці

форм

внутрішньогосподарського обліку, звітності і контролю господарських операцій;

в питаннях відокремлення підрозділів з відповідними зобов’язаннями ведення

окремого обліку та звітності;

- керівник відповідальний за створення належних умов для правильного

ведення бухгалтерського обліку, забезпечення виконання ним правомірних

вимог головного бухгалтера (бухгалтера) щодо дотримання правил та

принципів організації облікового процесу;

- головний бухгалтер відповідальний (особи, на яку покладено ведення

бухгалтерського обліку) за: дотримання встановлених на підприємстві єдиних

методологічних засад бухгалтерського обліку та підготовку фінансової звітності;

контроль за безперервністю та повнотою облікового процесу; правильне

відшкодування втрат від нестач, крадіжок і псування активів підприємства;

перевірку стану бухгалтерського обліку в структурних підрозділах;

- відповідальність за бухгалтерський облік господарських операцій, пов’язаних з

ліквідацією підприємства, покладається на утворену відповідно до

законодавства ліквідаційну комісію.

9. ПРИНЦИПИ ОРГАНІЗАЦІЇ БУХГАЛТЕРСЬКОГО ОБЛІКУ

Принципи обліку, згідно Закону УкраїниПринципи організації обліку

"Про бухгалтерський облік і звітність» ст.4

Обачність

Розподіл праці

Повне висвітлення

Локалізація інформації

Автономність

Конкуренція в контролі

Послідовність

Дієвість бухгалтерії

Безперервність

Методологічна незалежність

Нарахування та відповідність доходів і Психологічний клімат

витрат

Превалювання сутності над формою

Підпорядкованість загальній логіці

управління економікою

Історична (фактична) собівартість

Доцільність наближення функції обліку до

центрів прийняття рішень

Єдиний грошовий вимірник

Делегування повноважень і

відповідальності бухгалтерів

Взаємодія різних видів обліку

Цілісність і усебічність

Субординація і динамічність

Адаптивність та ритмічність

Паралелізм і пропорційність

10. Метою організації бухгалтерського обліку є створення ефективної системи бухгалтерського обліку, здатної своєчасно приймати та обробляти

первинні дані профакти господарського життя та формувати

різні типи звітної інформації для різних

категорій користувачів.

11. ЗАВДАННЯ ОРГАНІЗАЦІЇ БУХГАЛТЕРСЬКОГО ОБЛІКУ

Формування завданьбухгалтерського обліку

забезпечення

збереження майна

власника

надання

інформації для

управління

визначення

результатів

діяльності

ЗАВДАННЯ ОРГАНІЗАЦІЇ БУХГАЛТЕРСЬКОГО ОБЛІКУ

СКЛАДОВІ

Підбір складових, які забезпечують виконання завдань бухгалтерського обліку в умовах конкретного суб’єкта господарювання

обліковий персонал

методика ведення бухгалтерського обліку

технологія і техніка

терського обліку

ведення

бухгал-

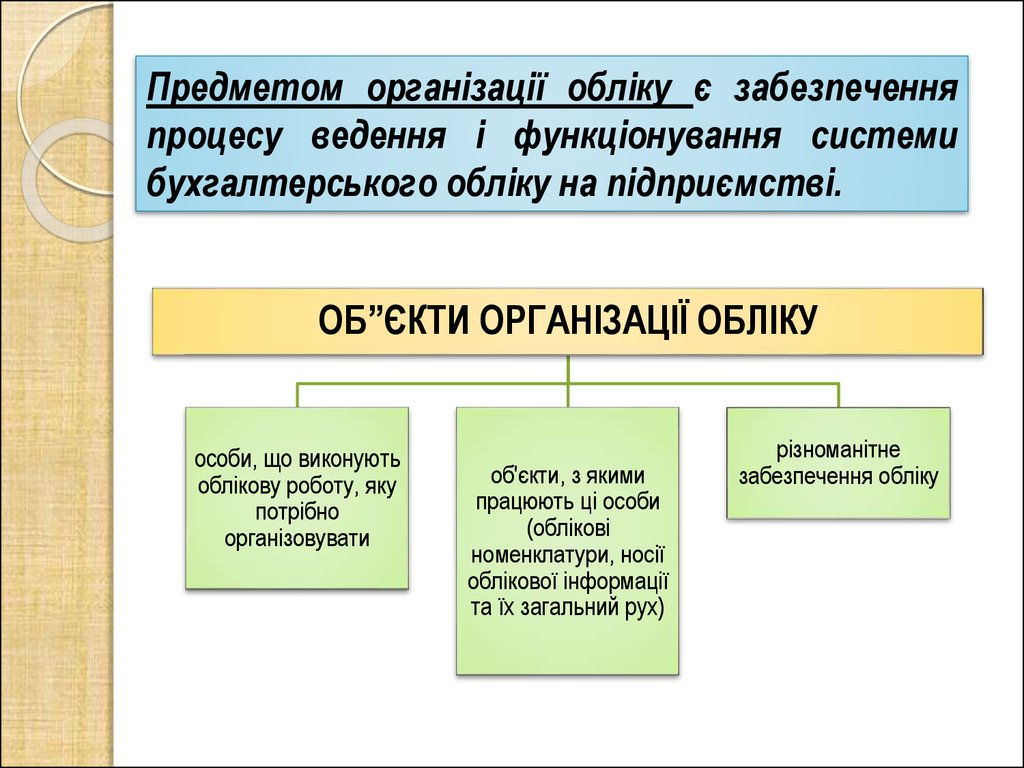

12.

Предметом організації обліку є забезпеченняпроцесу ведення і функціонування системи

бухгалтерського обліку на підприємстві.

ОБ”ЄКТИ ОРГАНІЗАЦІЇ ОБЛІКУ

особи, що виконують

облікову роботу, яку

потрібно

організовувати

об'єкти, з якими

працюють ці особи

(облікові

номенклатури, носії

облікової інформації

та їх загальний рух)

різноманітне

забезпечення обліку

13.

ЕТАПИ ОРГАНІЗАЦІЇ ОБЛІКУ НА ПІДПРИЄМСТВІІ етап

СТВОРЕННЯ СУБ’ЄКТА ГОСПОДАРЮВАННЯ

Компетенція власника

(керівника) підприємства

методика

Система

бухгалтерського

обліку

ІІ етап

організація*

технологія

(техніка)

ІІІ етап ОРГАНІЗОВАНИЙ БУХГАЛТЕРСЬКИЙ ОБЛІК

Компетенція головного

бухгалтера (бухгалтера)

за

погодженням

з

власником (керівником)

підприємства

14.

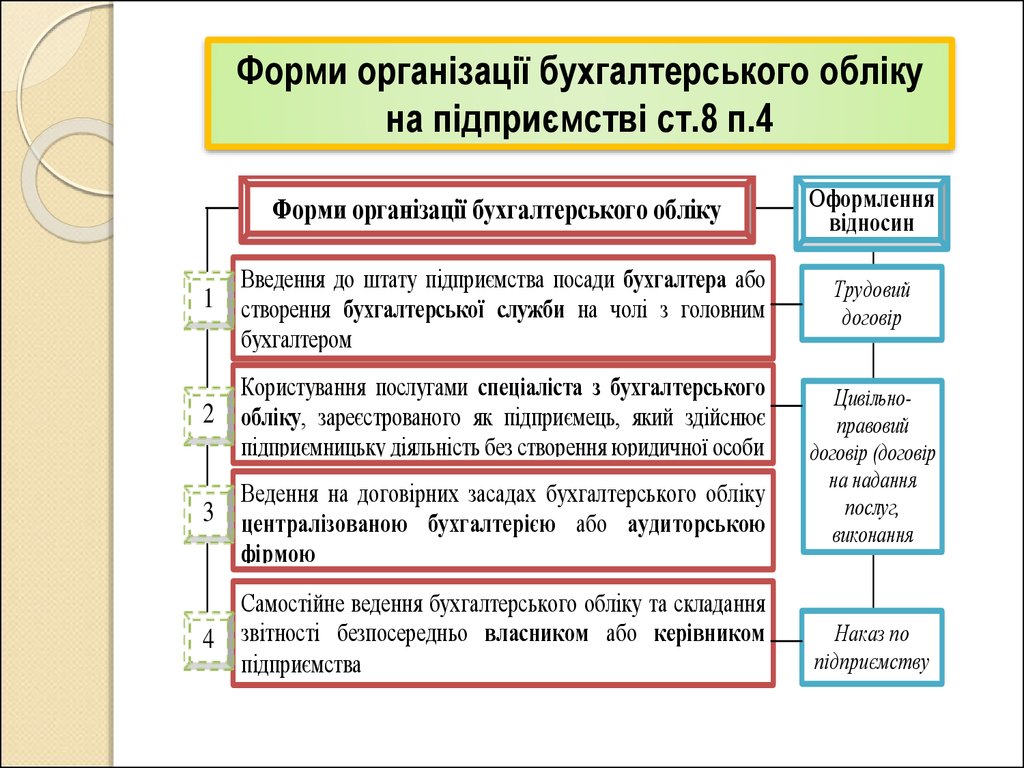

Форми організації бухгалтерського облікуна підприємстві ст.8 п.4

Форми організації бухгалтерського обліку

Оформлення

відносин

Введення до штату підприємства посади бухгалтера або

Трудовий

договір

1 створення бухгалтерської служби на чолі з головним

бухгалтером

2

Користування послугами спеціаліста з бухгалтерського

обліку, зареєстрованого як підприємець, який здійснює

підприємницьку діяльність без створення юридичної особи

фірмою

Цивільноправовий

договір (договір

на надання

послуг,

виконання

робіт)

Самостійне ведення бухгалтерського обліку та складання

звітності безпосередньо власником або керівником

підприємства

Наказ по

підприємству

Ведення на договірних засадах бухгалтерського обліку

3 централізованою бухгалтерією або аудиторською

4

15.

16.

Відносини між аудиторською фірмою,підприємством і залученими працівниками

Підприємство

надання послуг з ведення

бухгалтерського обліку

договір про надання

послуг

Працівник

Зовнішні суб’єкти ведення

бухгалтерського обліку

трудовий

договір

17.

ЗАВДАННЯ1.1. Охаратеризувати інформацію, яка необхідна вказаним групам зовнішніх

користувачів облікової інформації.

№

з/п

1

2

3

4

5

6

7

8

9

10

11

12

13

Зовнішні користувачі

інформації

Інвестори

Банки

Постачальники та інші

кредитори

Покупці і замовники

Страхові компанії

Податкові органи

Органи статистики

Судові органи

Аудиторські компанії

Громадські організації

Урядові органи

Профспілки

Широка громадськість

Зміст інформації та напрями її використання

18.

1.2. Розкрити зміст, переваги та недоліки основних форм організаціїбухгалтерського обліку.

Форма організації

бухгалтерського

обліку

Зміст

Документаль

не

оформлення

Переваги

Недоліки

1

2

3

4

5

19.

1.3. Знайти вірне визначення принципів ефективної організаціїбухгалтерського обліку

№ Правильн

з/п

е

визначен

ня

1

Принцип

Сутність

Цілісності

А

вимагає створення ієрархії елементів та відносин

за чітко встановленими критеріями, що сприяє

адекватній організаційній і технологічній структурі

підприємства.

2

Всебічності

Б

встановлює, що всі характеристики системи

бухгалтерського обліку є змінюваними та повинні

адаптуватись під те, як змінювались умови

діяльності підприємства.

3

Субординації

В

вимагає розглядати систему як цілісне явище,

якість якого не зводиться до особливостей

окремих частин, які його утворюють.

4

Динамічності

Г

5

Випереджаючого відображення

Д

6

Системостворюючих відносин

Е

передбачає визначення таких зв'язків між

елементами системи, які забезпечують її

структурну завершеність і розвиток.

означає постійну наявність питань, виникнення

яких обумовлене часом та змінами в

господарській діяльності підприємства, і вимагає

прогнозування стану системи обліку в

майбутньому.

Передбачає врахування в організації обліку усіх

внутрішніх зв'язків і відносин системи, чинників,

які впливають на її функціонування.