Финансы

Финансы Право

ПравоПохожие презентации:

")

Kreditga layoqatlilik tahlili

1.

Mavzu:Kreditga layoqatlilik tahliliTayyorladi:Jumaniyazova Barchinoy

Qo’shboqova Noila

2.

Mavzu:Kreditga layoqatlilik tahlil1.Kreditga layoqatlilik tahlilining mazmuni,

maqsadi va vazifalari.

2.Kreditga layoqatlilikning tavsifi.

3.Kreditga layoqatlilikni baholashda tijorat

banklarining kredit siyosatining o‘ziga xos jihatlari.

4.Kreditga

layoqatlilikni

moliyaviy

koeffitsiyentlarda baholash.

5.Kreditni ta’minlanganligini tahlili.

6.Risklar

tahlili.

Kreditga

layoqatlilikni

baholashda nazoratning davomiyligi.

3.

Kreditga layoqatlilik ta’rifi(Bank amaliyotida)

Kreditga layoqatlilik – bu

xo’jalik sub’ektlarining

moliyaviy holatini, ularning

kreditini o’z vaqtida va

to’la qaytarish qobiliyatini

baholash tushuniladi.

4.

Jahonda va mamlakat amalyotida kreditgalayoqatlikni baxolashda quyidagi mezonga tayanadi:

Mijozning xarakteri(fel atvori);

Mijozning qarz olish qobiliyati;

Olingan qarzni uzish yuzasidan mablaglar ishlab

topishga qodirligi;

Mijozning kapitali;

Kreditning ta’minlanganligi ;

Kredit operatsiyalarini amalga oshirish

chog’idagi shart sharoitlar ;

Mijoz faoliyatining qonuniy xujjatlarini nazorat

qilish darajasi .

5.

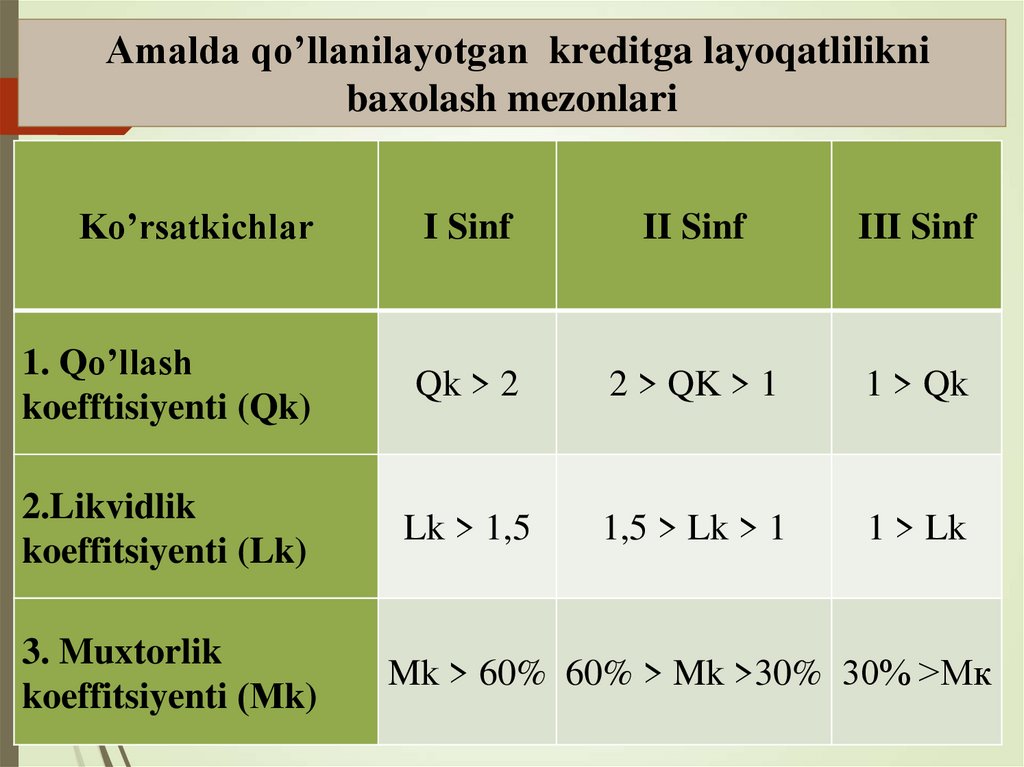

Amalda qo’llanilayotgan kreditga layoqatliliknibaxolash mezonlari

5

Ko’rsatkichlar

I Sinf

II Sinf

III Sinf

1. Qo’llash

koefftisiyenti (Qk)

Qk > 2

2 > QK > 1

1 > Qk

2.Likvidlik

koeffitsiyenti (Lk)

Lk > 1,5

1,5 > Lk > 1

1 > Lk

3. Muxtorlik

koeffitsiyenti (Мk)

Mk > 60% 60% > Mk >30% 30% >Мк

6.

Amaldagi tartibda kreditga layoqatliliknibaxolash mezonlarida quyidagi

jiddiy

kamchiliklar mavjud :

6

• koeffitsiyentlarni

hisoblash

usulidagi

kamchiliklar;

• ushbu koeffitsiyentlar asosida korxonaning

moliyaviy axvolini to’liq baholash imkoni

yo’qligi;

• nomoliyaviy ko’rsatkichlarga yetarlicha

axamiyat berilmayotganligi;

• Xalqaro tajribalar hisobga olinmaganligi .

7.

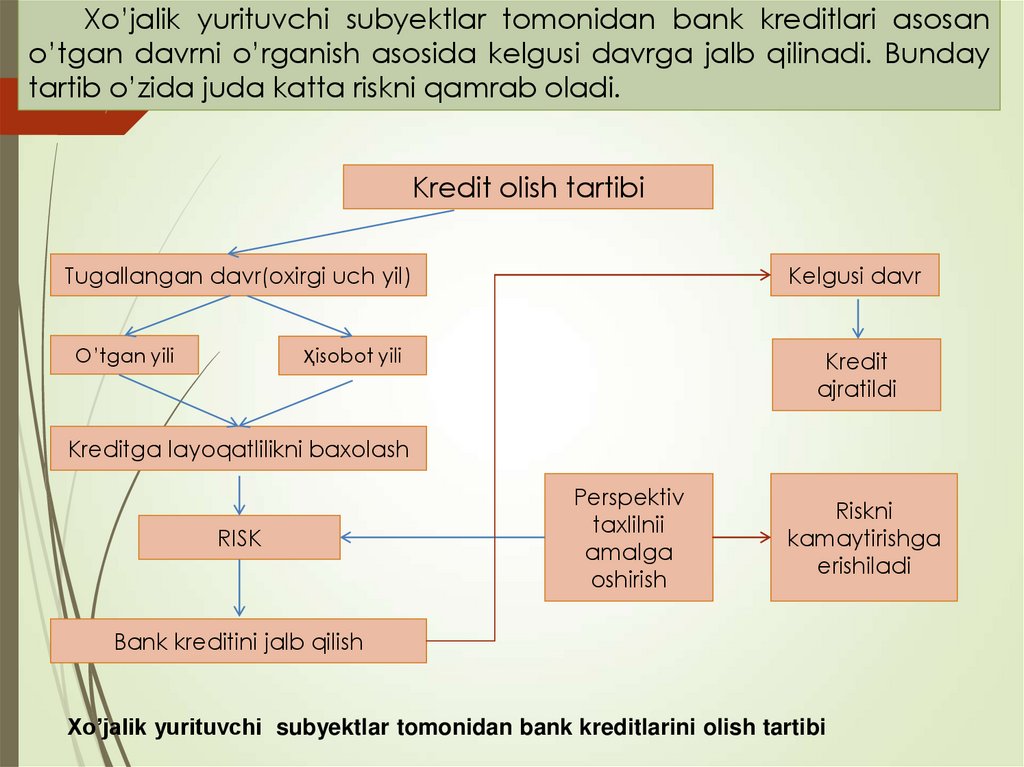

Хo’jalik yurituvchi subyektlar tomonidan bank kreditlari asosano’tgan davrni o’rganish asosida kelgusi davrga jalb qilinadi. Bunday

tartib o’zida juda katta riskni qamrab oladi.

7

Kredit olish tartibi

Tugallangan davr(oxirgi uch yil)

O’tgan yili

Kelgusi davr

Ҳisobot yili

Kredit

ajratildi

Kreditga layoqatlilikni baxolash

RISK

Perspektiv

taxlilnii

amalga

oshirish

Riskni

kamaytirishga

erishiladi

Bank kreditini jalb qilish

Хo’jalik yurituvchi subyektlar tomonidan bank kreditlarini olish tartibi

8.

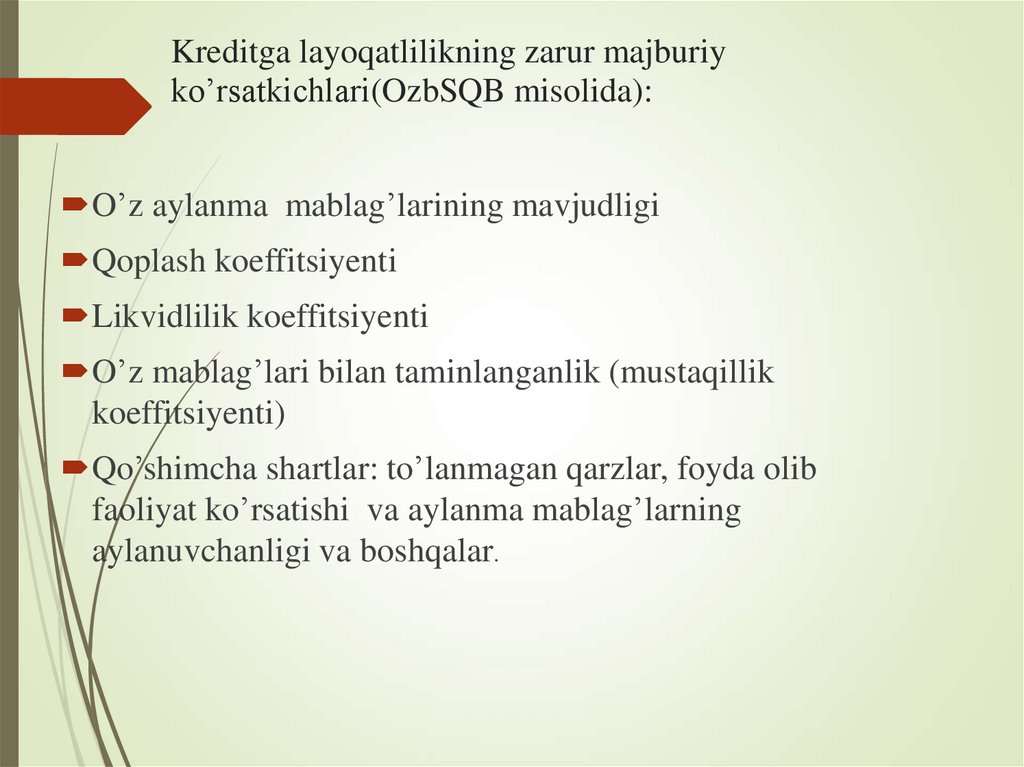

Kreditga layoqatlilikning zarur majburiyko’rsatkichlari(OzbSQB misolida):

O’z aylanma mablag’larining mavjudligi

Qoplash koeffitsiyenti

Likvidlilik koeffitsiyenti

O’z mablag’lari bilan taminlanganlik (mustaqillik

koeffitsiyenti)

Qo’shimcha shartlar: to’lanmagan qarzlar, foyda olib

faoliyat ko’rsatishi va aylanma mablag’larning

aylanuvchanligi va boshqalar.

9.

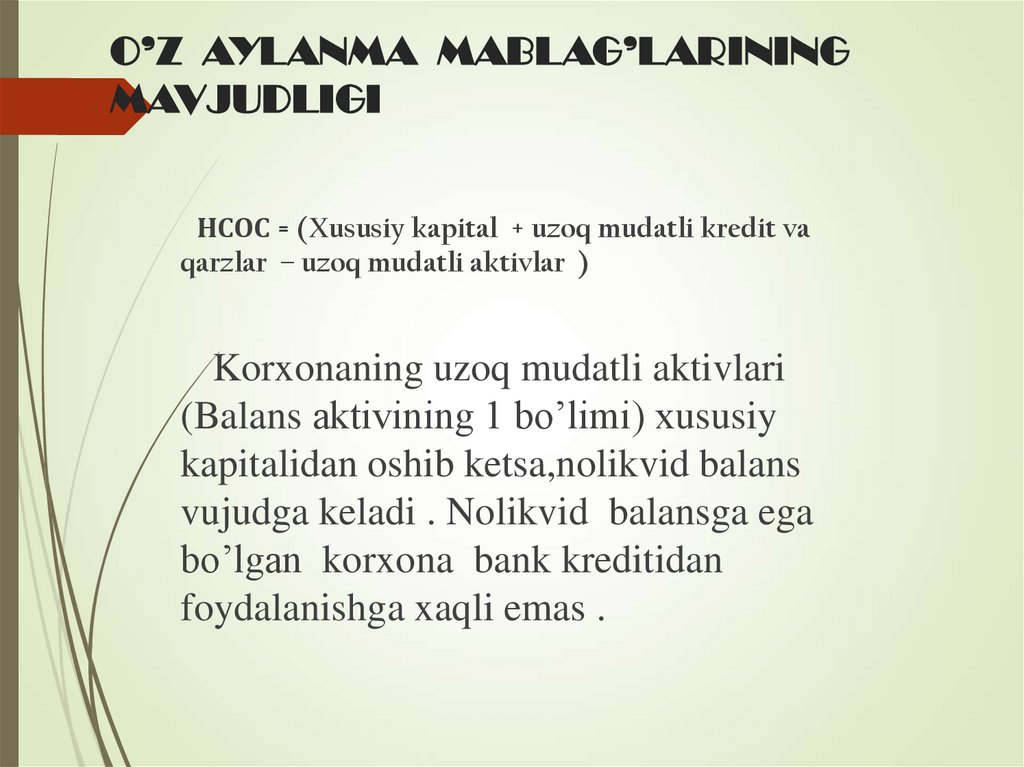

O’Z AYLANMA MABLAG’LARININGMAVJUDLIGI

НСОС = (Xususiy kapital + uzoq mudatli kredit va

qarzlar – uzoq mudatli aktivlar )

Korxonaning uzoq mudatli aktivlari

(Balans aktivining 1 bo’limi) хususiy

kapitalidan oshib ketsa,nolikvid balans

vujudga keladi . Nolikvid balansga ega

bo’lgan korxona bank kreditidan

foydalanishga xaqli emas .

10.

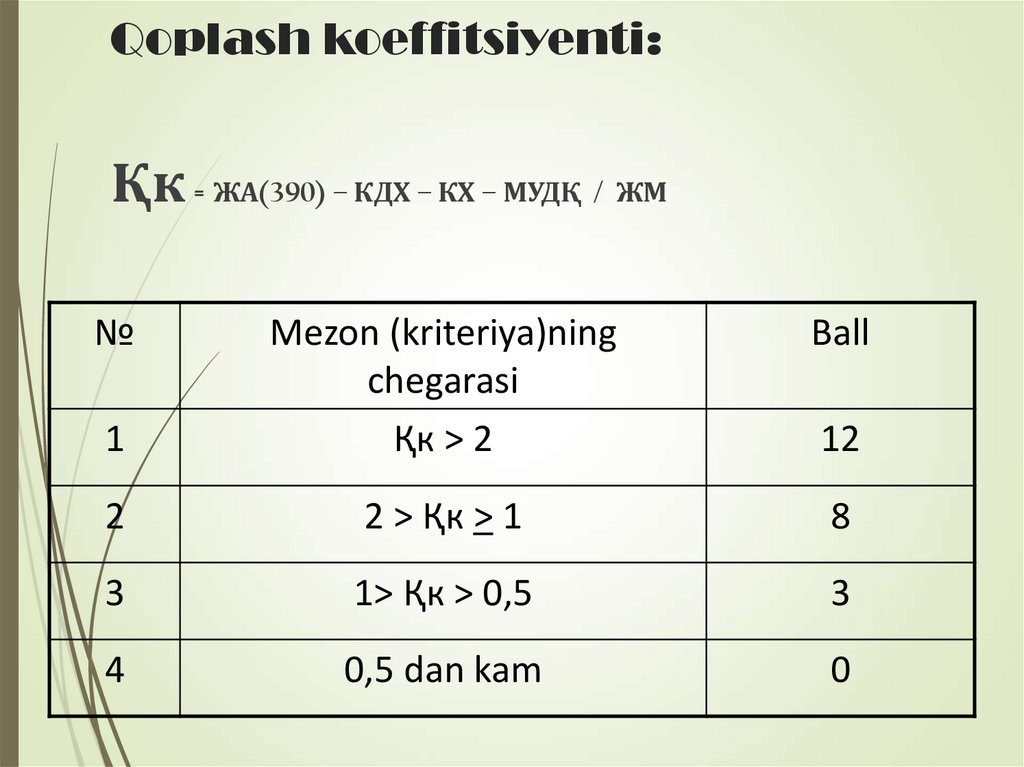

Qoplash koeffitsiyenti:Қк = ЖА(390) – КДХ – КХ – МУДҚ / ЖМ

№

Ball

1

Mezon (kriteriya)ning

chegarasi

Қк > 2

2

2 > Қк > 1

8

3

1> Қк > 0,5

3

4

0,5 dan kam

0

12

11.

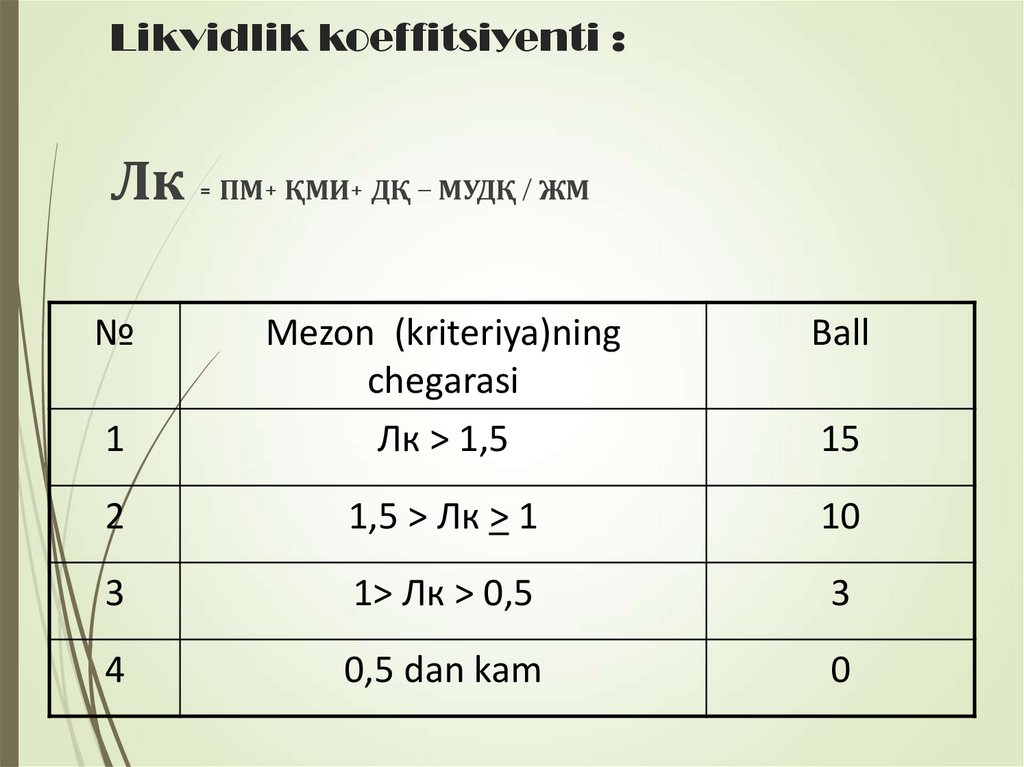

Likvidlik koeffitsiyenti :Лк = ПМ+ ҚМИ+ ДҚ – МУДҚ / ЖМ

№

Ball

1

Mezon (kriteriya)ning

chegarasi

Лк > 1,5

2

1,5 > Лк > 1

10

3

1> Лк > 0,5

3

4

0,5 dan kam

0

15

12.

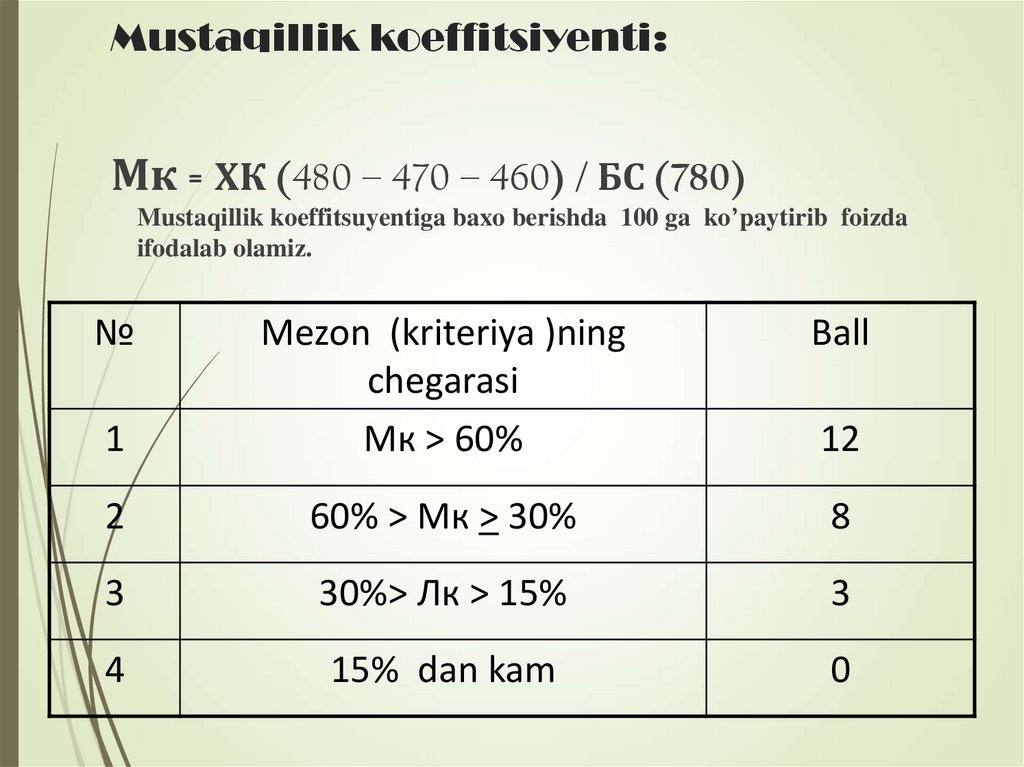

Mustaqillik koeffitsiyenti:Мк = ХК (480 – 470 – 460) / БС (780)

Mustaqillik koeffitsuyentiga baxo berishda 100 ga ko’paytirib foizda

ifodalab olamiz.

№

Ball

1

Mezon (kriteriya )ning

chegarasi

Мк > 60%

2

60% > Мк > 30%

8

3

30%> Лк > 15%

3

4

15% dan kam

0

12

13.

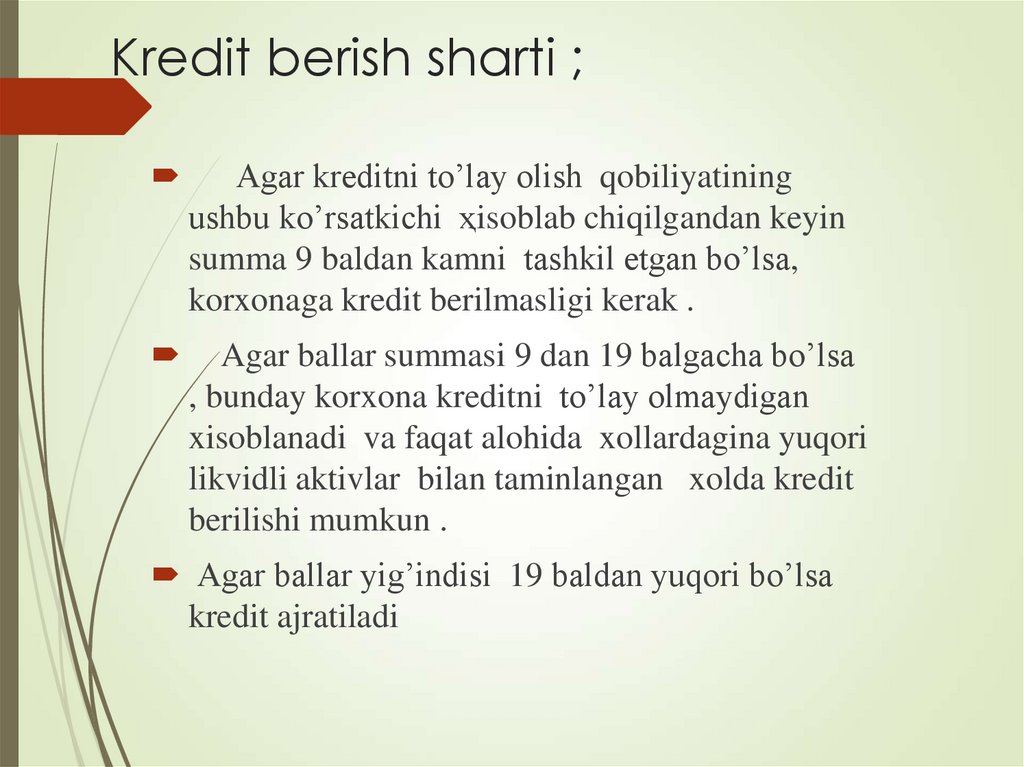

Kredit berish sharti ;Аgar kreditni to’lay olish qobiliyatining

ushbu ko’rsatkichi ҳisoblab chiqilgandan keyin

summa 9 baldan kamni tashkil etgan bo’lsa,

korxonaga kredit berilmasligi kerak .

Agar ballar summasi 9 dan 19 balgacha bo’lsa

, bunday korxona kreditni to’lay olmaydigan

xisoblanadi va faqat alohida xollardagina yuqori

likvidli aktivlar bilan taminlangan xolda kredit

berilishi mumkun .

Аgar ballar yig’indisi 19 baldan yuqori bo’lsa

kredit ajratiladi

14.

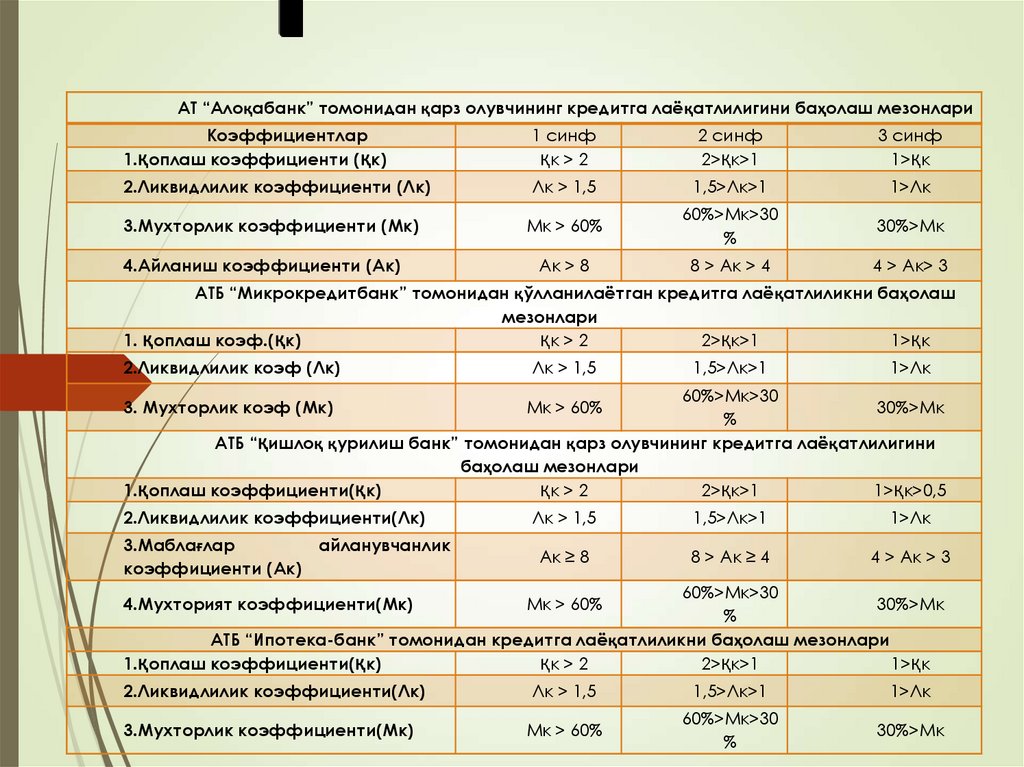

АТ “Алоқабанк” томонидан қарз олувчининг кредитга лаёқатлилигини баҳолаш мезонлариКоэффициентлар

1.Қоплаш коэффициенти (Қк)

1 синф

Қк > 2

2 синф

2>Қк>1

3 синф

1>Қк

2.Ликвидлилик коэффициенти (Лк)

Лк > 1,5

1,5>Лк>1

1>Лк

3.Мухторлик коэффициенти (Мк)

Мк > 60%

60%>Мк>30

%

30%>Мк

4.Айланиш коэффициенти (Ак)

Ак > 8

8 > Aк > 4

4 > Aк> 3

АТБ “Микрокредитбанк” томонидан қўлланилаётган кредитга лаёқатлиликни баҳолаш

мезонлари

1. Қоплаш коэф.(Қк)

Қк > 2

2>Қк>1

1>Қк

2.Ликвидлилик коэф (Лк)

Лк > 1,5

1,5>Лк>1

1>Лк

60%>Мк>30

30%>Мк

%

АТБ “Қишлоқ қурилиш банк” томонидан қарз олувчининг кредитга лаёқатлилигини

баҳолаш мезонлари

1.Қоплаш коэффициенти(Қк)

Қк > 2

2>Қк>1

1>Қк>0,5

3. Мухторлик коэф (Мк)

Мк > 60%

2.Ликвидлилик коэффициенти(Лк)

Лк > 1,5

1,5>Лк>1

1>Лк

3.Маблағлар

коэффициенти (Ак)

Ак ≥ 8

8 > Ак ≥ 4

4 > Ак > 3

айланувчанлик

60%>Мк>30

30%>Мк

%

АТБ “Ипотека-банк” томонидан кредитга лаёқатлиликни баҳолаш мезонлари

1.Қоплаш коэффициенти(Қк)

Қк > 2

2>Қк>1

1>Қк

4.Мухторият коэффициенти(Мк)

Мк > 60%

2.Ликвидлилик коэффициенти(Лк)

Лк > 1,5

1,5>Лк>1

1>Лк

3.Мухторлик коэффициенти(Мк)

Мк > 60%

60%>Мк>30

%

30%>Мк

15.

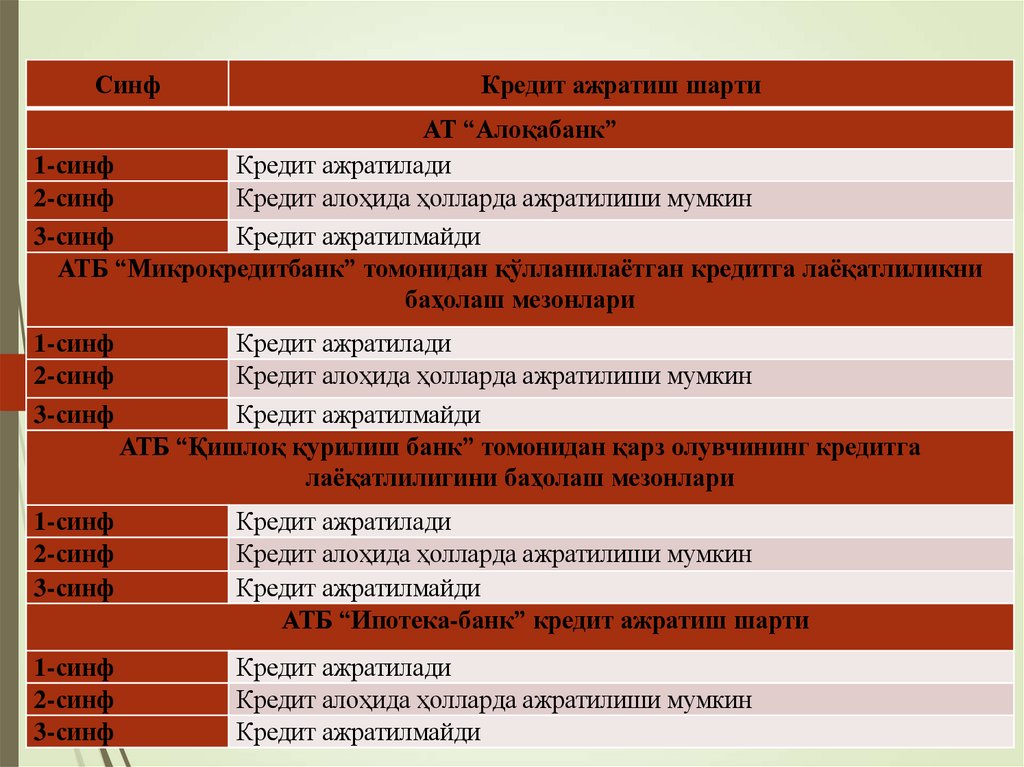

Синф1-синф

2-синф

Кредит ажратиш шарти

АТ “Алоқабанк”

Кредит ажратилади

Кредит алоҳида ҳолларда ажратилиши мумкин

3-синф

Кредит ажратилмайди

АТБ “Микрокредитбанк” томонидан қўлланилаётган кредитга лаёқатлиликни

баҳолаш мезонлари

1-синф

2-синф

Кредит ажратилади

Кредит алоҳида ҳолларда ажратилиши мумкин

3-синф

Кредит ажратилмайди

АТБ “Қишлоқ қурилиш банк” томонидан қарз олувчининг кредитга

лаёқатлилигини баҳолаш мезонлари

1-синф

2-синф

3-синф

Кредит ажратилади

Кредит алоҳида ҳолларда ажратилиши мумкин

Кредит ажратилмайди

АТБ “Ипотека-банк” кредит ажратиш шарти

1-синф

2-синф

3-синф

Кредит ажратилади

Кредит алоҳида ҳолларда ажратилиши мумкин

Кредит ажратилмайди

16.

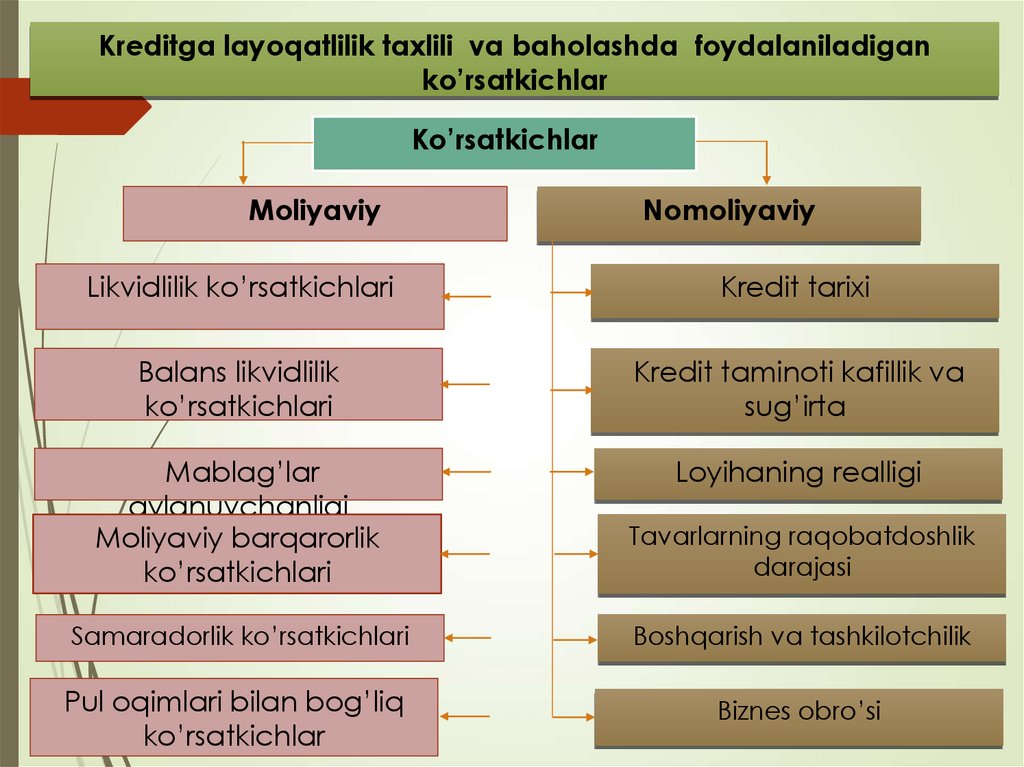

Kreditga layoqatlilik taxlili va baholashda foydalaniladiganko’rsatkichlar

Ko’rsatkichlar

Moliyaviy

Nomoliyaviy

Likvidlilik ko’rsatkichlari

Kredit tarixi

Balans likvidlilik

ko’rsatkichlari

Kredit taminoti kafillik va

sug’irta

Mablag’lar

aylanuvchanligi

Мoliyaviy barqarorlik

ko’rsatkichlari

Loyihaning realligi

Тavarlarning raqobatdoshlik

darajasi

Samaradorlik ko’rsatkichlari

Boshqarish va tashkilotchilik

Pul oqimlari bilan bog’liq

ko’rsatkichlar

Biznes obro’si

17.

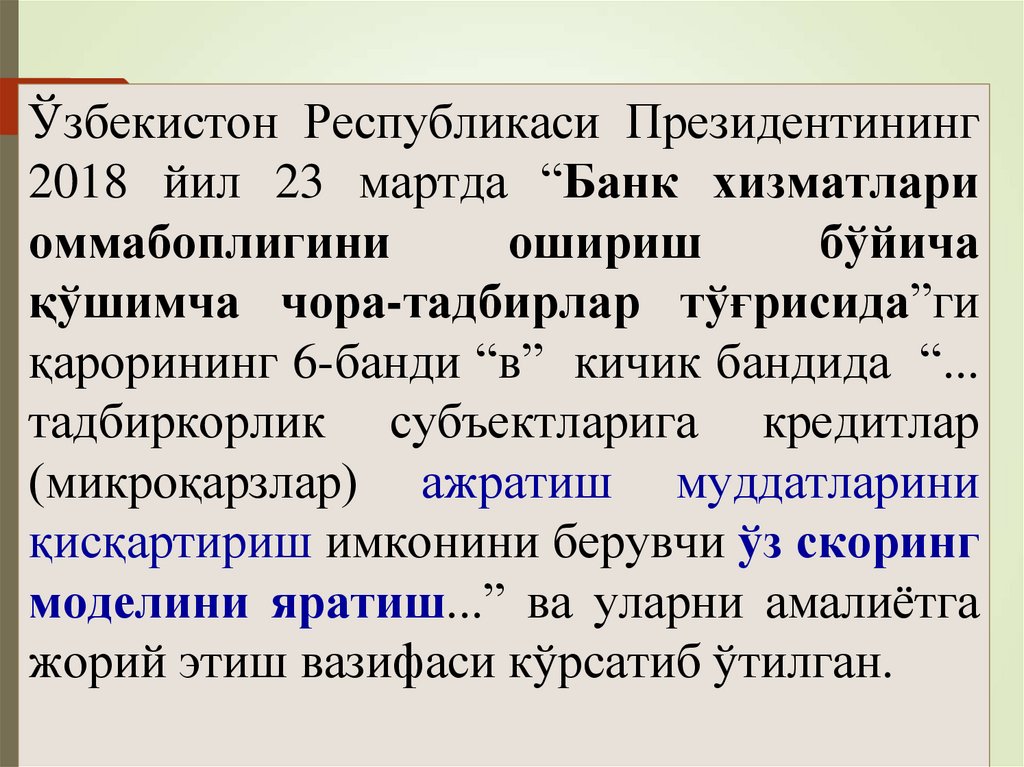

Ўзбекистон Республикаси Президентининг2018 йил 23 мартда “Банк хизматлари

оммабоплигини

ошириш

бўйича

қўшимча чора-тадбирлар тўғрисида”ги

қарорининг 6-банди “в” кичик бандида “...

тадбиркорлик субъектларига кредитлар

(микроқарзлар) ажратиш муддатларини

қисқартириш имконини берувчи ўз скоринг

моделини яратиш...” ва уларни амалиётга

жорий этиш вазифаси кўрсатиб ўтилган.

17

18.

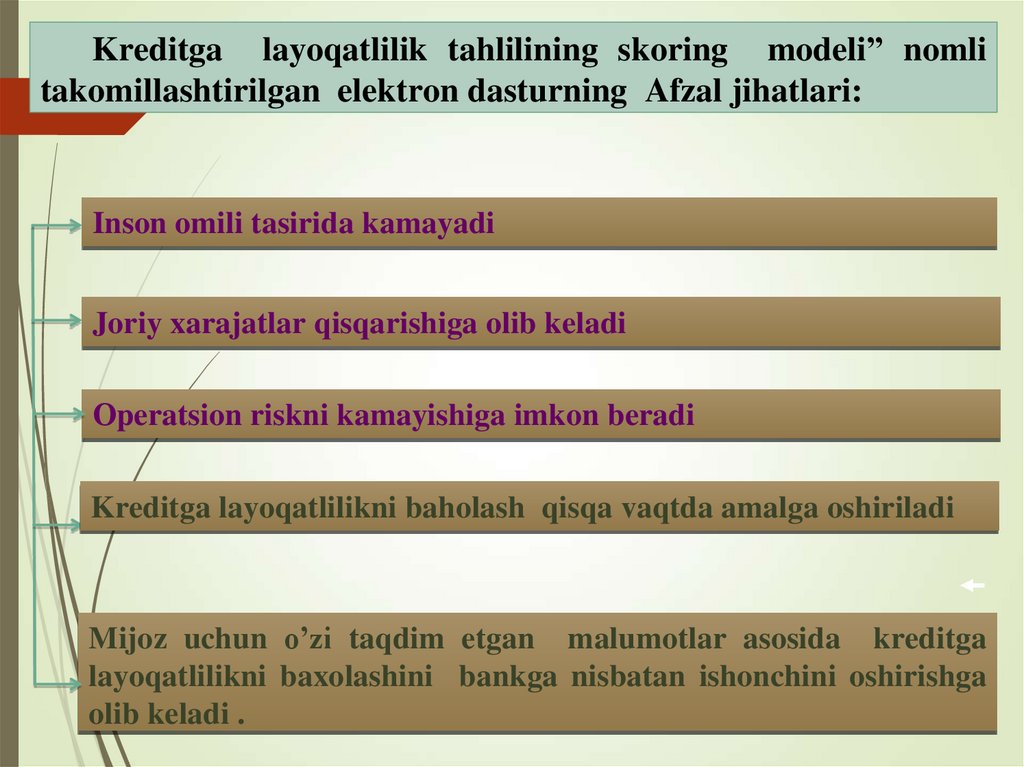

Kreditga layoqatlilik tahlilining skoring modeli” nomlitakomillashtirilgan elektron dasturning Afzal jihatlari:

Inson omili tasirida kamayadi

Joriy xarajatlar qisqarishiga olib keladi

Оperatsion riskni kamayishiga imkon beradi

Kreditga layoqatlilikni baholash qisqa vaqtda amalga oshiriladi

Mijoz uchun o’zi taqdim etgan malumotlar asosida kreditga

layoqatlilikni baxolashini bankga nisbatan ishonchini oshirishga

olib keladi .

19.

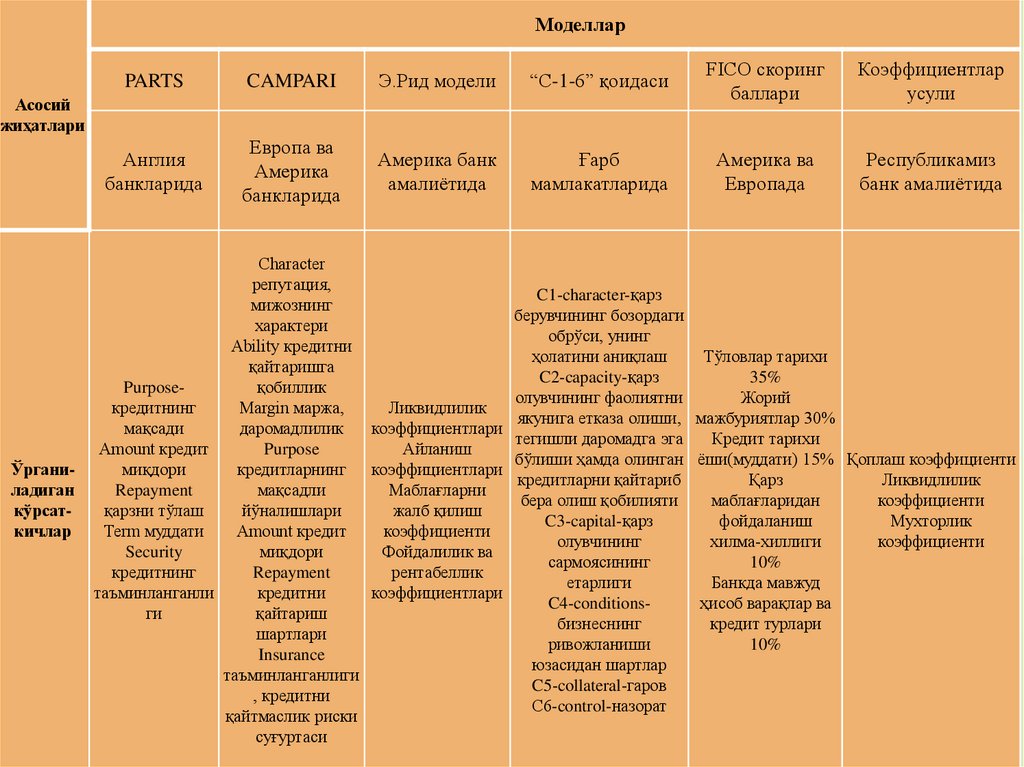

МоделларPARTS

CAMPARI

Э.Рид модели

“C-1-6” қоидаси

FICO скоринг

баллари

Коэффициентлар

усули

Англия

банкларида

Европа ва

Америка

банкларида

Америка банк

амалиётида

Ғарб

мамлакатларида

Америка ва

Европада

Республикамиз

банк амалиётида

Асосий 19

жиҳатлари

Ўрганиладиган

кўрсаткичлар

Сharacter

репутация,

C1-character-қарз

мижознинг

берувчининг бозордаги

характери

обрўси, унинг

Ability кредитни

ҳолатини аниқлаш

Тўловлар тарихи

қайтаришга

C2-capacity-қарз

35%

Purposeқобиллик

олувчининг фаолиятни

Жорий

кредитнинг

Margin маржа,

Ликвидлилик

якунига етказа олиши, мажбуриятлар 30%

мақсади

даромадлилик

коэффициентлари

тегишли даромадга эга

Кредит тарихи

Amount кредит

Purpose

Айланиш

бўлиши ҳамда олинган ёши(муддати) 15% Қоплаш коэффициенти

миқдори

кредитларнинг

коэффициентлари

кредитларни қайтариб

Қарз

Ликвидлилик

Repayment

мақсадли

Маблағларни

бера олиш қобилияти

маблағларидан

коэффициенти

қарзни тўлаш

йўналишлари

жалб қилиш

C3-capital-қарз

фойдаланиш

Мухторлик

Term муддати

Amount кредит

коэффициенти

олувчининг

хилма-хиллиги

коэффициенти

Security

миқдори

Фойдалилик ва

сармоясининг

10%

кредитнинг

Repayment

рентабеллик

етарлиги

Банкда мавжуд

таъминланганли

кредитни

коэффициентлари

C4-conditionsҳисоб варақлар ва

ги

қайтариш

бизнеснинг

кредит турлари

шартлари

ривожланиши

10%

Insurance

юзасидан шартлар

таъминланганлиги

C5-collateral-гаров

, кредитни

С6-control-назорат

қайтмаслик риски

суғуртаси