.")

Финансы

ФинансыПохожие презентации:

")

Переоценка основных средств. Аренда основных средств

1.

Тема: «Переоценка основных средств.Аренда основных средств».

2.

План изучения темы:1. Переоценка основных средств.

2. Учет аренды основных средств.

3.

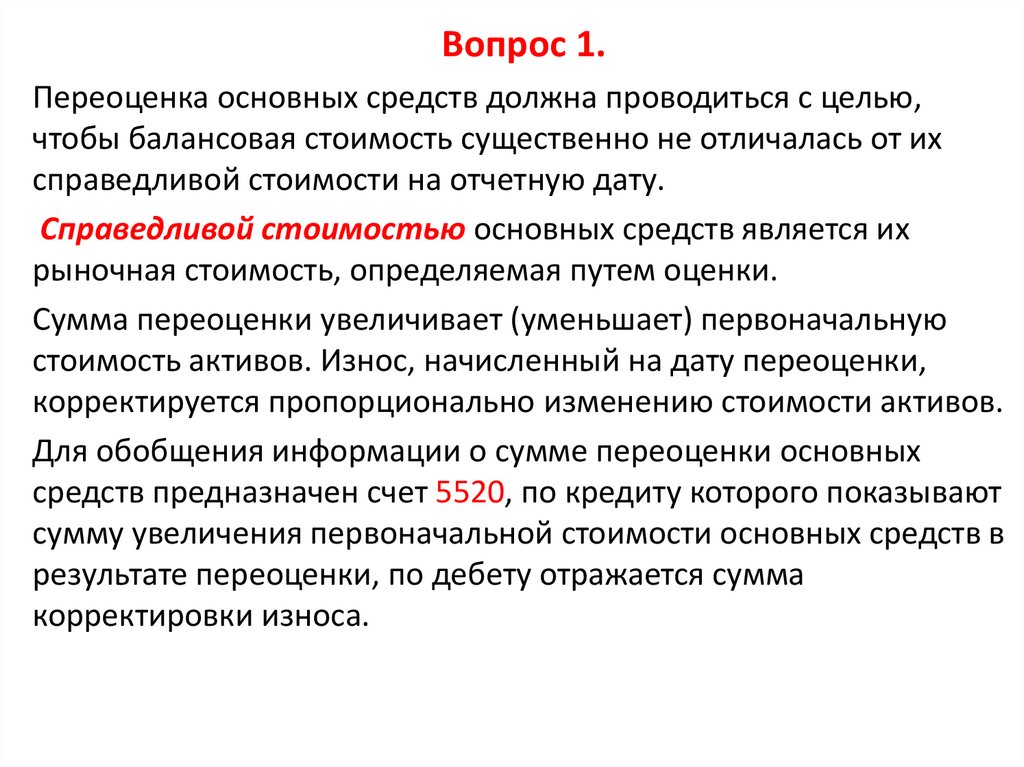

Вопрос 1.Переоценка основных средств должна проводиться с целью,

чтобы балансовая стоимость существенно не отличалась от их

справедливой стоимости на отчетную дату.

Справедливой стоимостью основных средств является их

рыночная стоимость, определяемая путем оценки.

Сумма переоценки увеличивает (уменьшает) первоначальную

стоимость активов. Износ, начисленный на дату переоценки,

корректируется пропорционально изменению стоимости активов.

Для обобщения информации о сумме переоценки основных

средств предназначен счет 5520, по кредиту которого показывают

сумму увеличения первоначальной стоимости основных средств в

результате переоценки, по дебету отражается сумма

корректировки износа.

4.

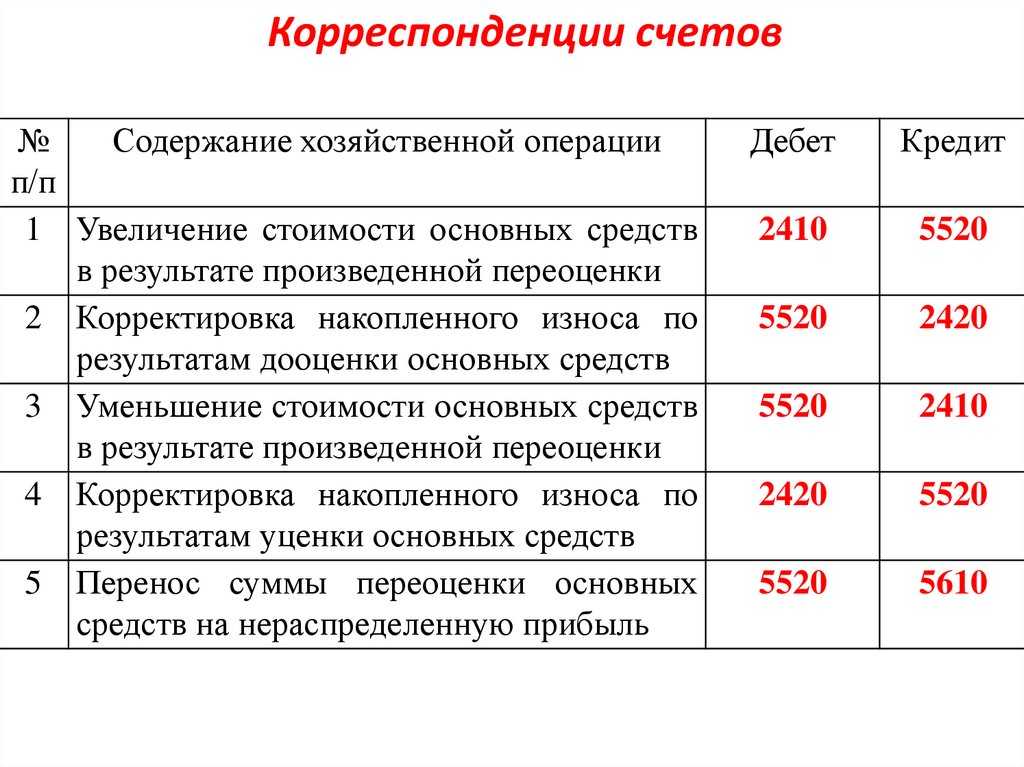

Корреспонденции счетов№

Содержание хозяйственной операции

п/п

1 Увеличение стоимости основных средств

в результате произведенной переоценки

2 Корректировка накопленного износа по

результатам дооценки основных средств

3 Уменьшение стоимости основных средств

в результате произведенной переоценки

4 Корректировка накопленного износа по

результатам уценки основных средств

5 Перенос суммы переоценки основных

средств на нераспределенную прибыль

Дебет

Кредит

2410

5520

5520

2420

5520

2410

2420

5520

5520

5610

5.

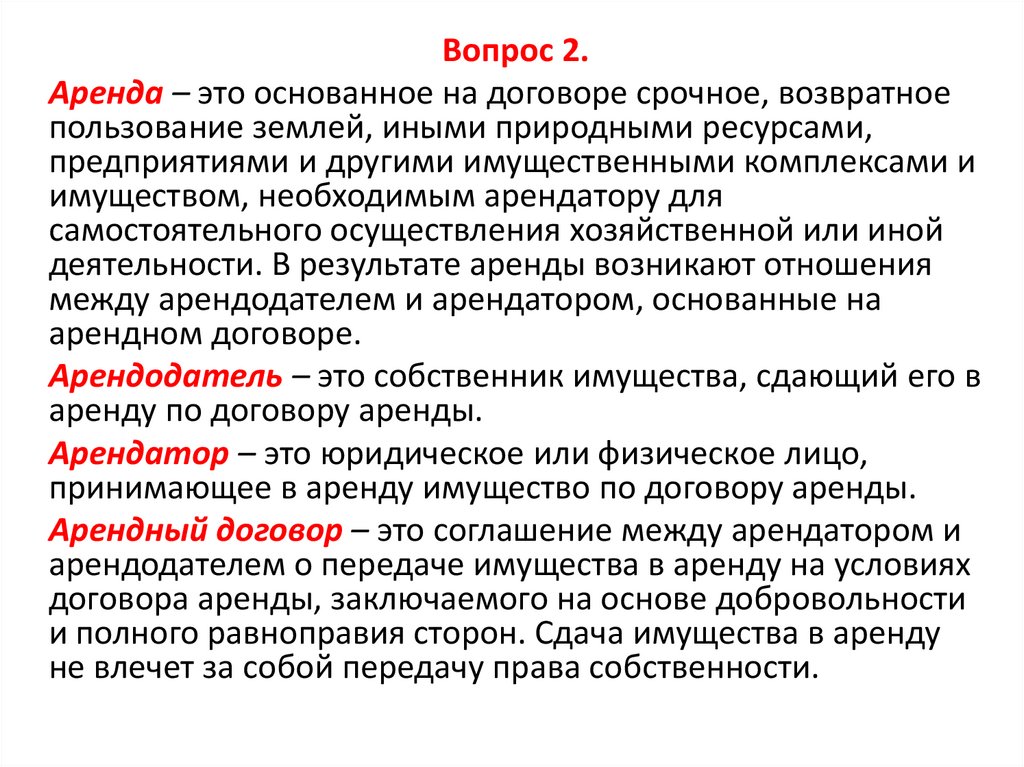

Вопрос 2.Аренда – это основанное на договоре срочное, возвратное

пользование землей, иными природными ресурсами,

предприятиями и другими имущественными комплексами и

имуществом, необходимым арендатору для

самостоятельного осуществления хозяйственной или иной

деятельности. В результате аренды возникают отношения

между арендодателем и арендатором, основанные на

арендном договоре.

Арендодатель – это собственник имущества, сдающий его в

аренду по договору аренды.

Арендатор – это юридическое или физическое лицо,

принимающее в аренду имущество по договору аренды.

Арендный договор – это соглашение между арендатором и

арендодателем о передаче имущества в аренду на условиях

договора аренды, заключаемого на основе добровольности

и полного равноправия сторон. Сдача имущества в аренду

не влечет за собой передачу права собственности.

6.

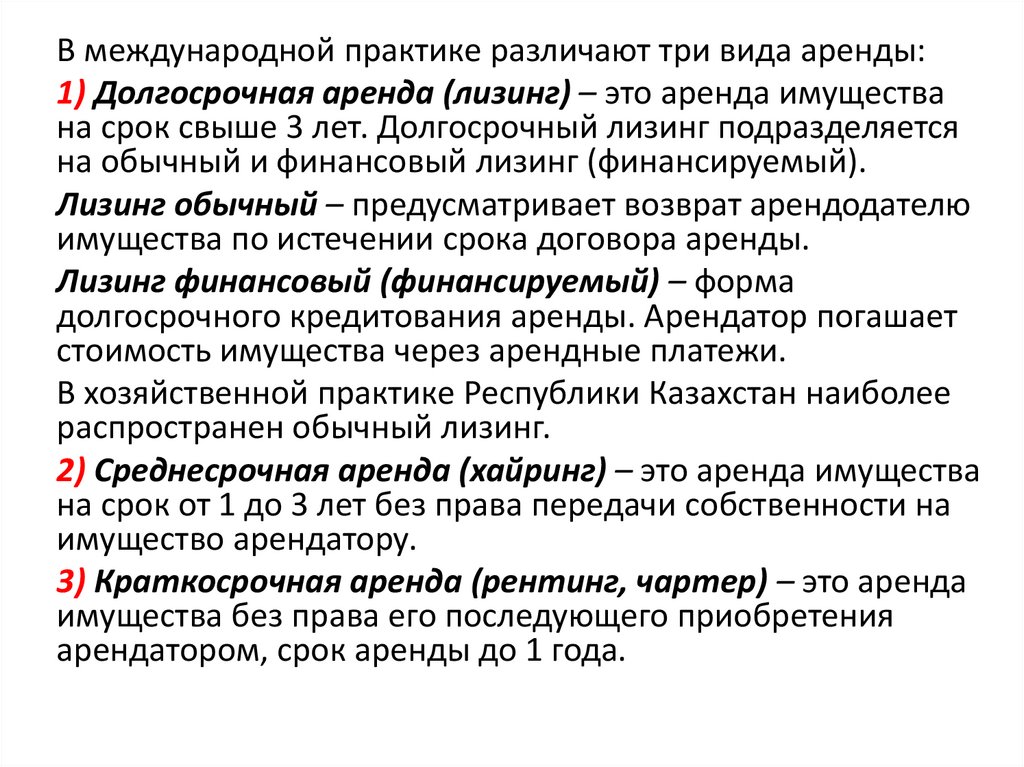

В международной практике различают три вида аренды:1) Долгосрочная аренда (лизинг) – это аренда имущества

на срок свыше 3 лет. Долгосрочный лизинг подразделяется

на обычный и финансовый лизинг (финансируемый).

Лизинг обычный – предусматривает возврат арендодателю

имущества по истечении срока договора аренды.

Лизинг финансовый (финансируемый) – форма

долгосрочного кредитования аренды. Арендатор погашает

стоимость имущества через арендные платежи.

В хозяйственной практике Республики Казахстан наиболее

распространен обычный лизинг.

2) Среднесрочная аренда (хайринг) – это аренда имущества

на срок от 1 до 3 лет без права передачи собственности на

имущество арендатору.

3) Краткосрочная аренда (рентинг, чартер) – это аренда

имущества без права его последующего приобретения

арендатором, срок аренды до 1 года.

7.

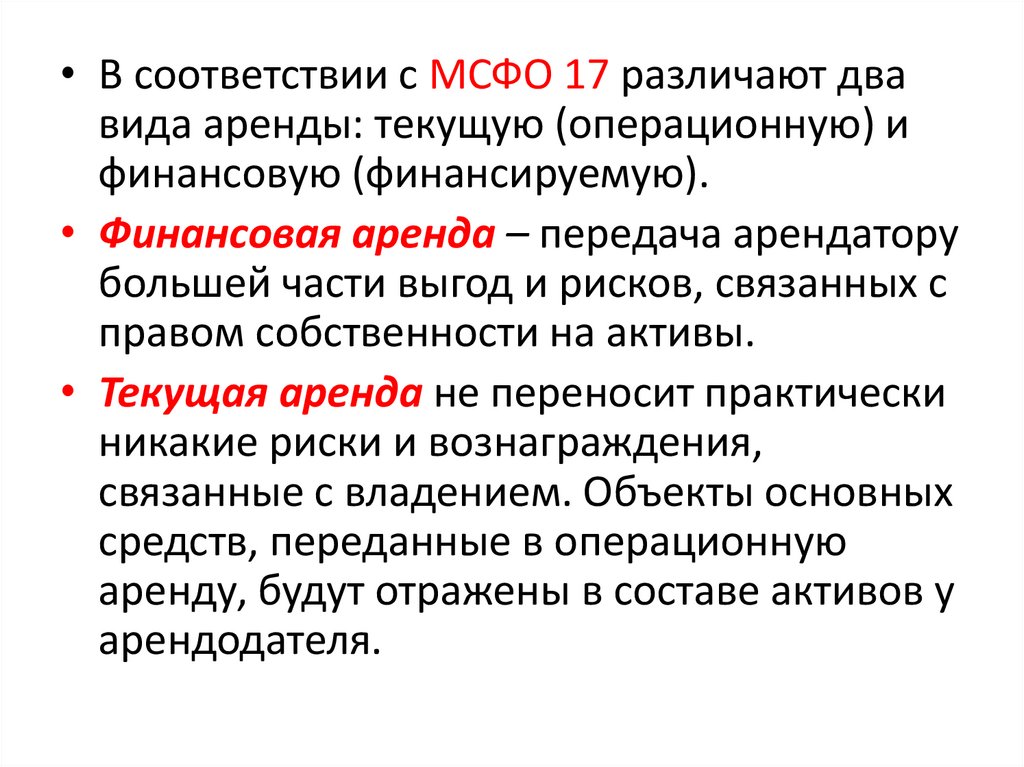

• В соответствии с МСФО 17 различают двавида аренды: текущую (операционную) и

финансовую (финансируемую).

• Финансовая аренда – передача арендатору

большей части выгод и рисков, связанных с

правом собственности на активы.

• Текущая аренда не переносит практически

никакие риски и вознаграждения,

связанные с владением. Объекты основных

средств, переданные в операционную

аренду, будут отражены в составе активов у

арендодателя.

8.

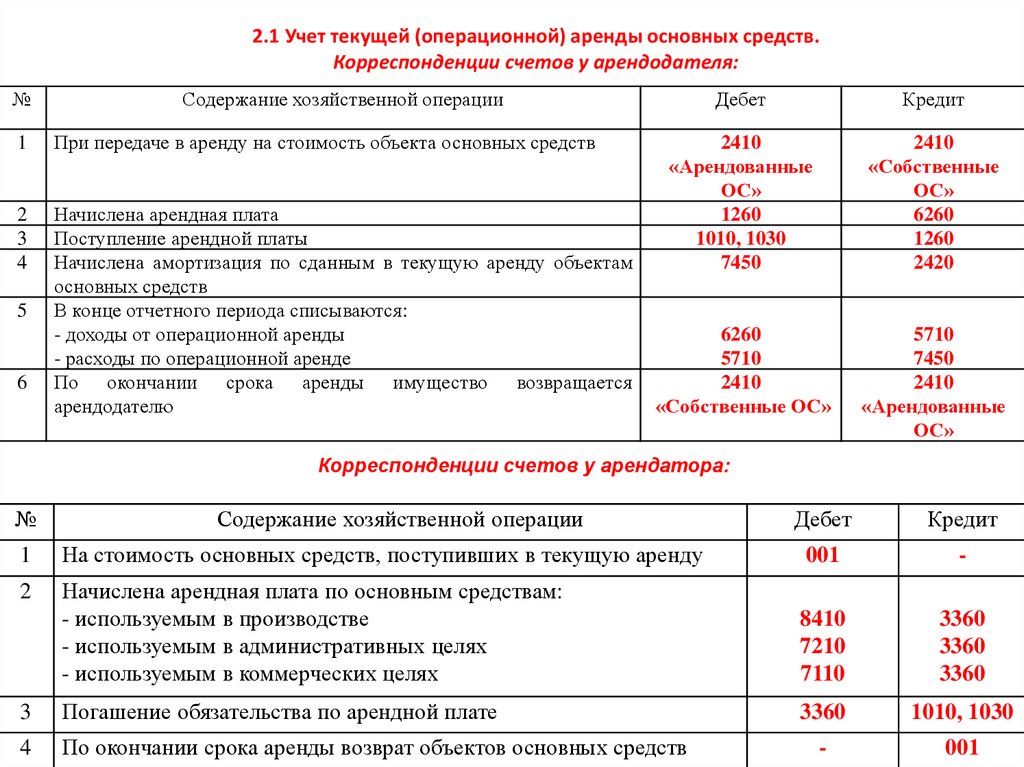

2.1 Учет текущей (операционной) аренды основных средств.Корреспонденции счетов у арендодателя:

№

Содержание хозяйственной операции

1

При передаче в аренду на стоимость объекта основных средств

2

3

4

Начислена арендная плата

Поступление арендной платы

Начислена амортизация по сданным в текущую аренду объектам

основных средств

В конце отчетного периода списываются:

- доходы от операционной аренды

- расходы по операционной аренде

По окончании срока аренды имущество возвращается

арендодателю

5

6

Дебет

Кредит

2410

«Арендованные

ОС»

1260

1010, 1030

7450

2410

«Собственные

ОС»

6260

1260

2420

6260

5710

2410

«Собственные ОС»

5710

7450

2410

«Арендованные

ОС»

Корреспонденции счетов у арендатора:

№

Содержание хозяйственной операции

Дебет

Кредит

1

На стоимость основных средств, поступивших в текущую аренду

001

-

2

Начислена арендная плата по основным средствам:

- используемым в производстве

- используемым в административных целях

- используемым в коммерческих целях

8410

7210

7110

3360

3360

3360

3

Погашение обязательства по арендной плате

3360

1010, 1030

4

По окончании срока аренды возврат объектов основных средств

-

001

9.

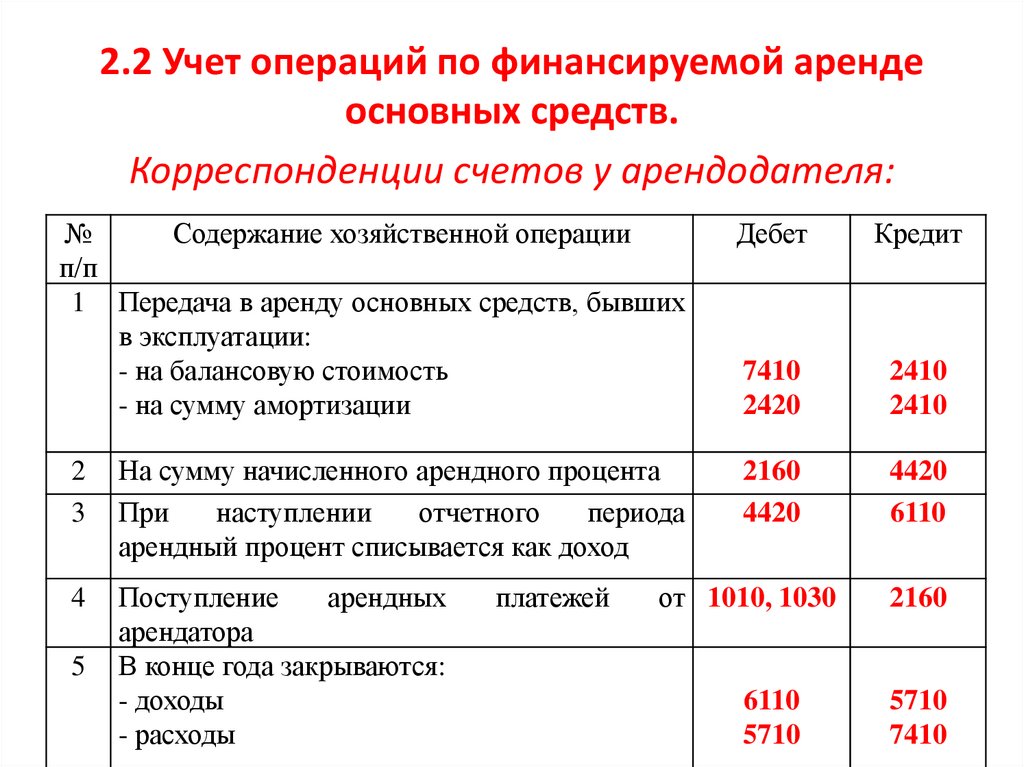

2.2 Учет операций по финансируемой арендеосновных средств.

Корреспонденции счетов у арендодателя:

№

Содержание хозяйственной операции

п/п

1 Передача в аренду основных средств, бывших

в эксплуатации:

- на балансовую стоимость

- на сумму амортизации

Дебет

Кредит

7410

2420

2410

2410

2

3

На сумму начисленного арендного процента

При

наступлении

отчетного

периода

арендный процент списывается как доход

2160

4420

4420

6110

4

Поступление

арендных

арендатора

В конце года закрываются:

- доходы

- расходы

5

платежей

от 1010, 1030

6110

5710

2160

5710

7410

10.

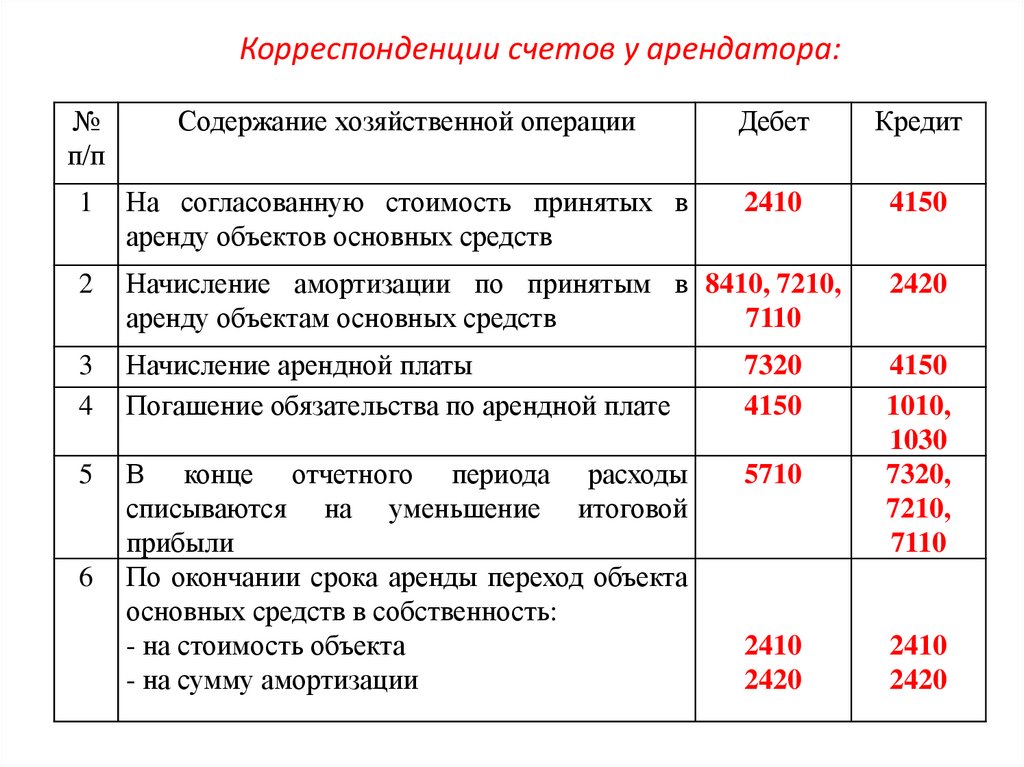

Корреспонденции счетов у арендатора:№

п/п

Содержание хозяйственной операции

Дебет

Кредит

1

На согласованную стоимость принятых в

аренду объектов основных средств

2410

4150

2

Начисление амортизации по принятым в 8410, 7210,

аренду объектам основных средств

7110

2420

3

4

Начисление арендной платы

Погашение обязательства по арендной плате

7320

4150

5

В конце отчетного периода расходы

списываются на уменьшение итоговой

прибыли

По окончании срока аренды переход объекта

основных средств в собственность:

- на стоимость объекта

- на сумму амортизации

5710

4150

1010,

1030

7320,

7210,

7110

6

2410

2420

2410

2420

11. Домашнее задание:

•1) Конспект по теме урока;•2) Тест по теме (10 вопросов, 5 минут, 1 попытка)

«5» -100% (+ конспект);

«4» - 80% (+ конспект);

«3» - 60%;

«2» - менее 60%.