")

Финансы

Финансы Менеджмент

МенеджментПохожие презентации:

")

")

")

")

")

")

")

Учёт стимулирования оплаты труда (на примере ОАО "АСМ-Запчать")

1. Иллюстративный материал к дипломной работе на тему: “Учёт стимулирования оплаты труда” (на примере ОАО “АСМ-Запчать”)

Студент 3 курса группы ЭБУ 921Машенский П.Б.

Рубцовск 2025

2.

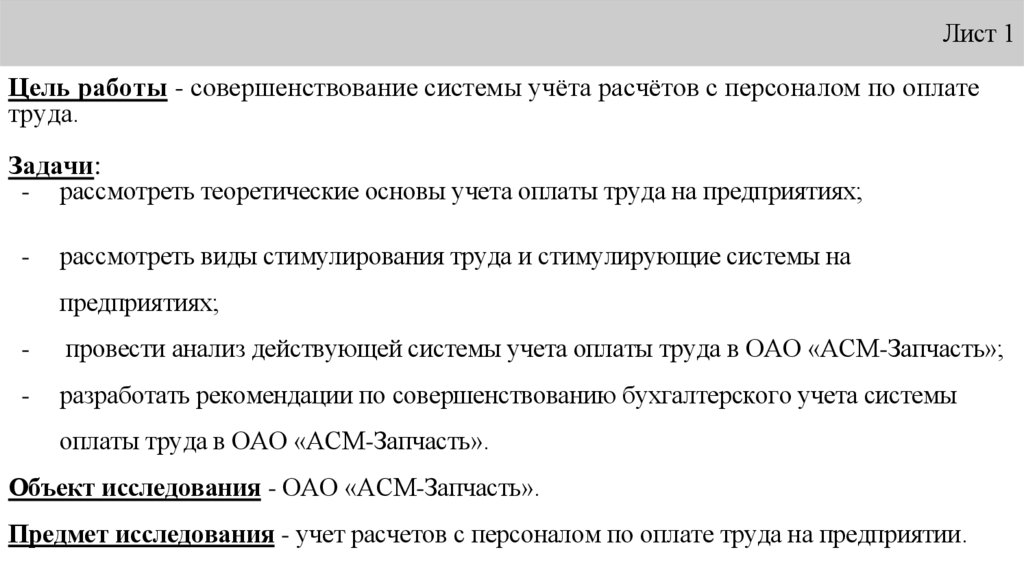

Лист 1Цель работы - совершенствование системы учёта расчётов с персоналом по оплате

труда.

Задачи:

-

рассмотреть теоретические основы учета оплаты труда на предприятиях;

-

рассмотреть виды стимулирования труда и стимулирующие системы на

предприятиях;

-

провести анализ действующей системы учета оплаты труда в ОАО «АСМ-Запчасть»;

-

разработать рекомендации по совершенствованию бухгалтерского учета системы

оплаты труда в ОАО «АСМ-Запчасть».

Объект исследования - ОАО «АСМ-Запчасть».

Предмет исследования - учет расчетов с персоналом по оплате труда на предприятии.

3.

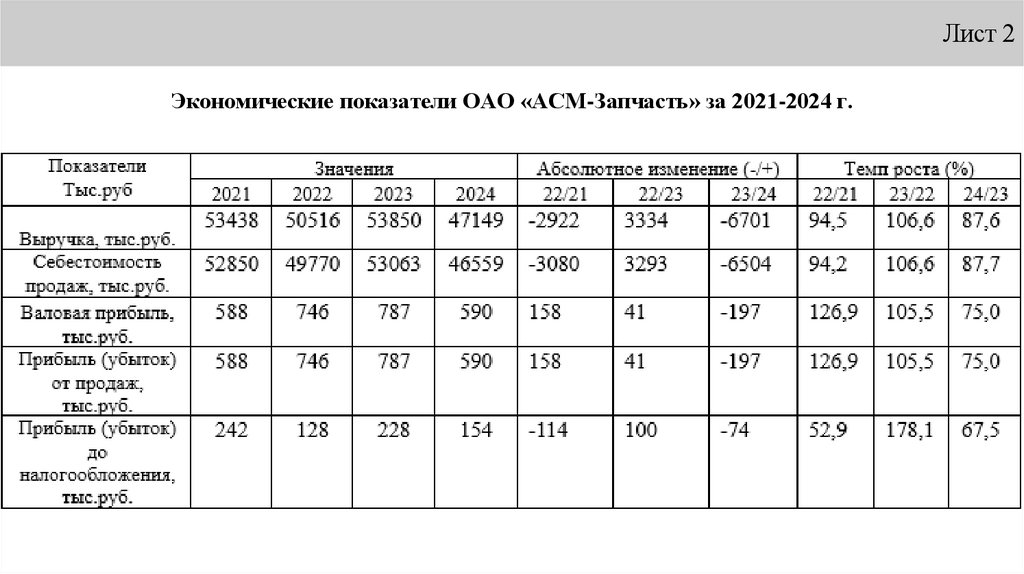

Лист 2Экономические показатели ОАО «АСМ-Запчасть» за 2021-2024 г.

4.

Лист 35.

Лист 4Выявленные недостатки

Как видно из проведенных расчетов, выручка от реализации предприятия с 2023 года уменьшилась на 6 701

тыс. руб. или на 12,4%, а себестоимость на 6 504 тыс. руб. или на 12,3%. Валовая прибыль предприятия на 2024 год

составила 590 тыс. руб. Прибыль до налогообложения уменьшилась на 74 тыс. руб. с 2023 года. Результатом работы

предприятия за 2024 год стала прибыль в размере 80 тыс. руб. Это на 31,6% меньше, чем в 2023 г.

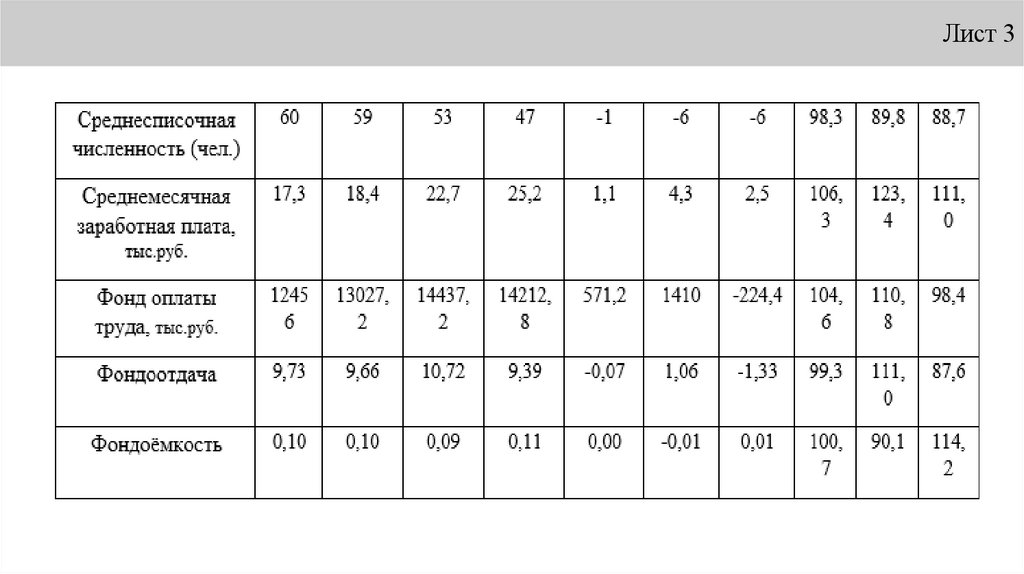

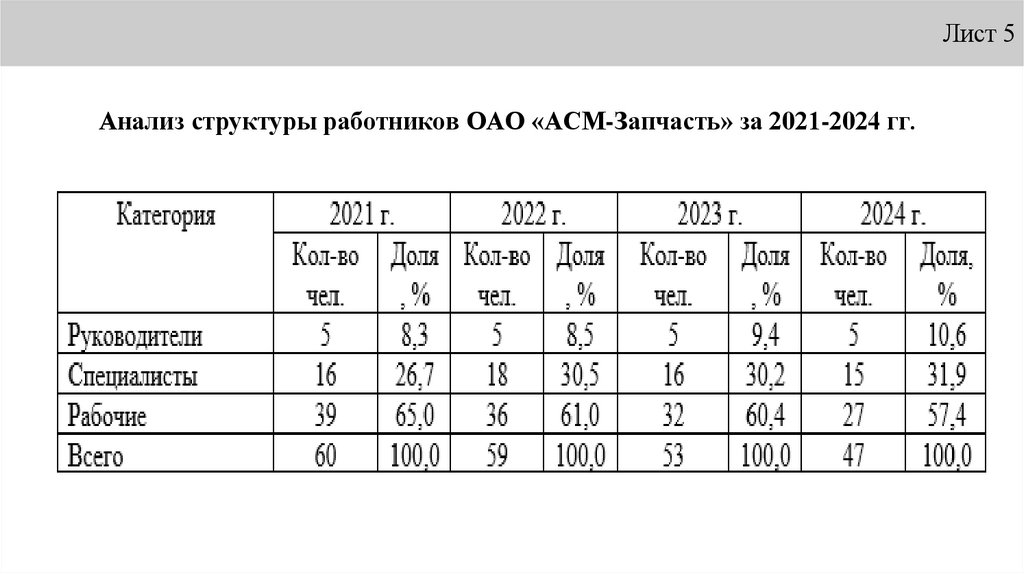

Среднесписочная численность работников в организации в 2024 году составила 47 чел. В промежуток с 2021

года по 2024 год среднесписочная численность уменьшилась на 21,7%. Заработная плата с 2023 года по 2024 год

снизилась на 224,4 тыс. рублей.

Фондоотдача уменьшилась, а фондоёмкость увеличилась, это говорит о том, что ОПФ предприятия работают

не совсем эффективно.

6.

Лист 5Анализ структуры работников ОАО «АСМ-Запчасть» за 2021-2024 гг.

7.

Лист 6Рекомендации по совершенствованию бухгалтерского учета в ОАО «АСМ-Запчасть»:

-

создание графика документооборота и доведение его до исполнителей данных

функций при создании и проверке первичного документа;

-

положение о стимулирующих выплатах с критериями эффективности;

-

использование программы: 1С: Бухгалтерия «Зарплата и управление персоналом».

8.

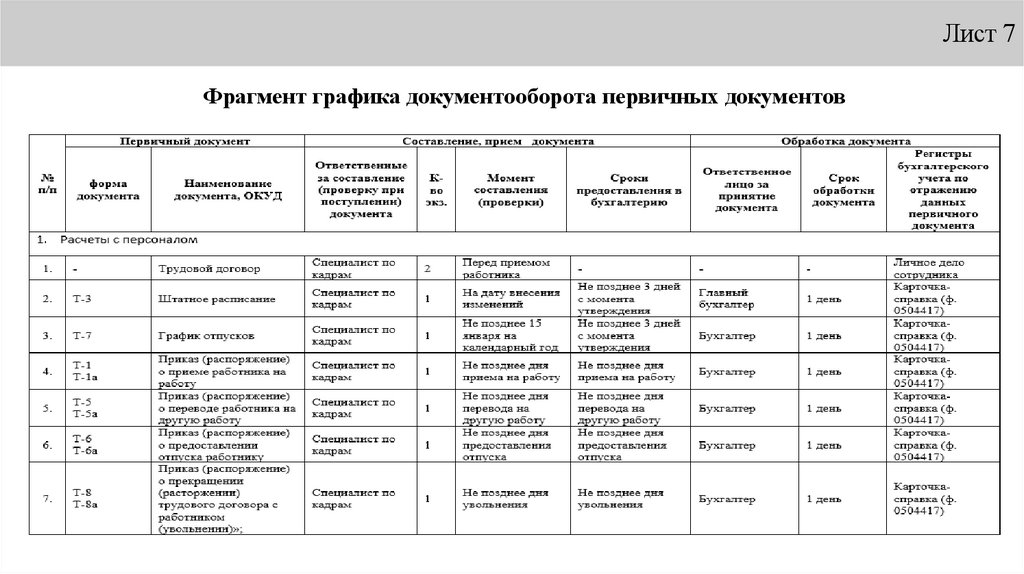

Лист 7Фрагмент графика документооборота первичных документов

9.

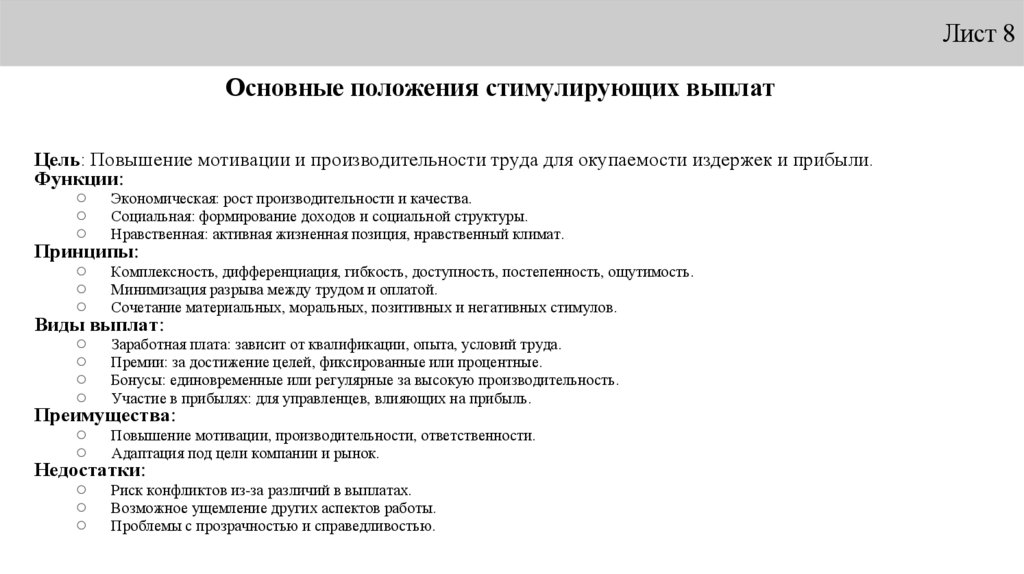

Лист 8Основные положения стимулирующих выплат

Цель: Повышение мотивации и производительности труда для окупаемости издержек и прибыли.

Функции:

○ Экономическая: рост производительности и качества.

○ Социальная: формирование доходов и социальной структуры.

○ Нравственная: активная жизненная позиция, нравственный климат.

Принципы:

○ Комплексность, дифференциация, гибкость, доступность, постепенность, ощутимость.

○ Минимизация разрыва между трудом и оплатой.

○ Сочетание материальных, моральных, позитивных и негативных стимулов.

Виды выплат:

○ Заработная плата: зависит от квалификации, опыта, условий труда.

○ Премии: за достижение целей, фиксированные или процентные.

○ Бонусы: единовременные или регулярные за высокую производительность.

○ Участие в прибылях: для управленцев, влияющих на прибыль.

Преимущества:

○ Повышение мотивации, производительности, ответственности.

○ Адаптация под цели компании и рынок.

Недостатки:

○ Риск конфликтов из-за различий в выплатах.

○ Возможное ущемление других аспектов работы.

○ Проблемы с прозрачностью и справедливостью.

10.

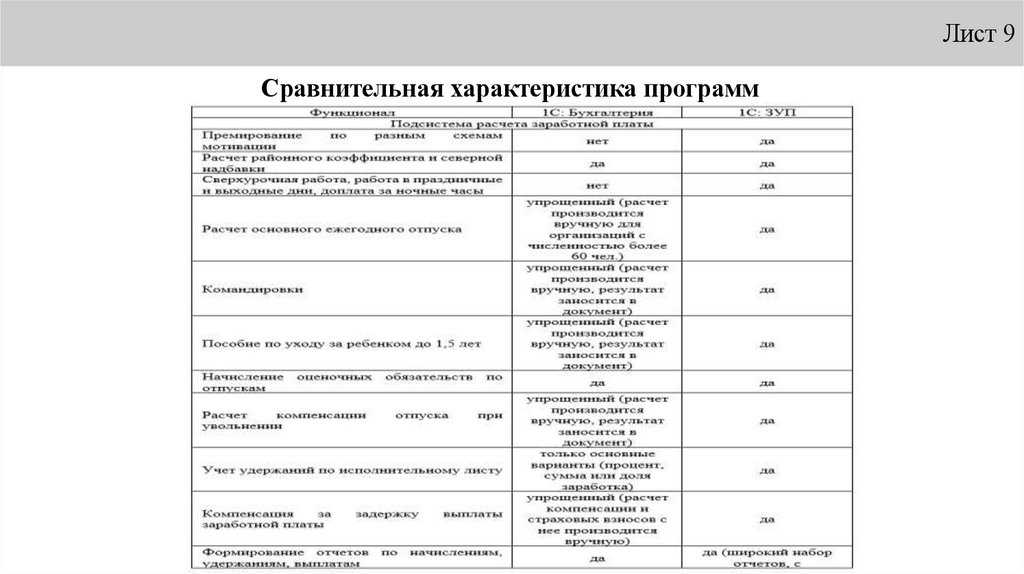

Лист 9Сравнительная характеристика программ

11.

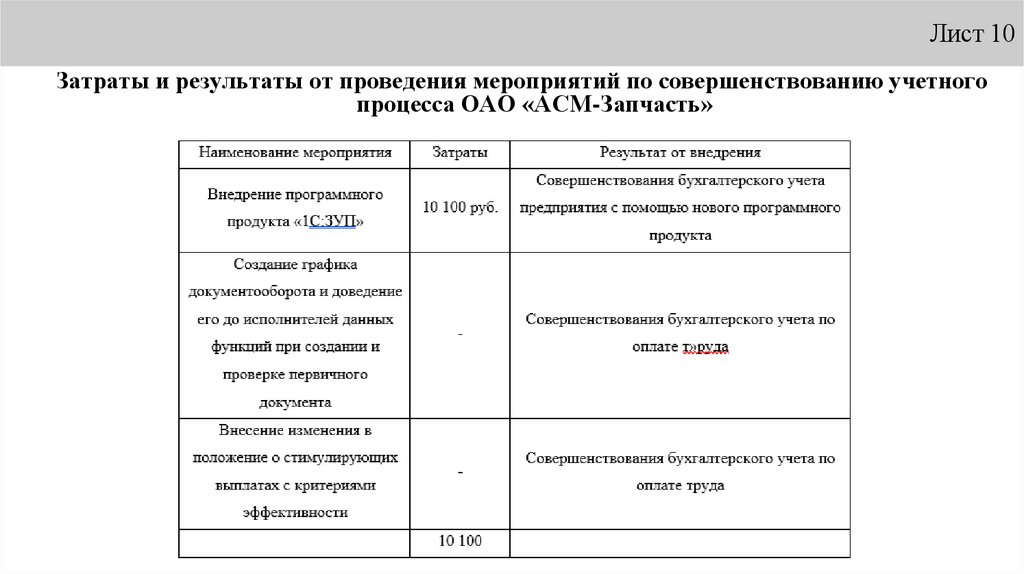

Лист 10Затраты и результаты от проведения мероприятий по совершенствованию учетного

процесса ОАО «АСМ-Запчасть»