")

Финансы

ФинансыПохожие презентации:

. Часть 2")

")

Стажировка НДС+ Холод

1. Стажировка

Холод2.

Налог на Добавленную СтоимостьНЕМНОГО ТЕОРИИ

Налог на добавленную стоимость — косвенный налог, на прибавочную (добавленную) стоимость,

возникающую в процессе создания товаров, работ, услуг. Налог уплачивается по мере реализации (продажи)

произведенной продукции.

НДС-один из крупнейших налогов нашей страны, составляет около 30% всех налогов. Государству важно

получать деньги своевременно и в полном объеме. Поэтому оно тщательно контролирует все сделки.

3. Кто платит

Организации и ИП на общей системеналогообложения - ОСНО

Налоговые режимы.

Когда на рынке появляется новая компания, она регистрируется в

ФНС и выбирает режим налогообложения. На котором будет

работать. Режимов несколько, в каждом режиме свои особенности

и обязательства по отчетности, а также уплате налогов.

Основными плательщиками НДС являются компании на ОСНО

(Общая система налогообложения) – это самый сложный режим,

с большим количеством налогов, обязанностью ведения полного

бухгалтерского и налогового учета.

Платить НДС должны организации и ИП на общей системе

налогообложения (ОСНО). Каждый квартал они сдают отчетность

по НДС в электронном виде и ФНС видит, какую сумму они будут

платить.

Организации на спецрежимах платят НДС только в отдельных

случаях.

4. Процентные ставки

0%10%

20%

Пониженная

Пониженная

Основная

В НДС существуют 3 вида процентных ставок:

0% — экспорт, добыча природных ископаемы, ит продукция и др.

10% — платят компании, реализующие продовольственные товары для детей и т. д.

20% — это общая ставка.

Работой с НДС занимается бухгалтер.

5. Бухгалтер

• Считает зп• Следит за командировочным

бюджетом

• Отвечает за сделки с

поставщиками и покупателями

• Сдает отчетность в КО

• Следит за уплатой налогов

• Составляет договоры

• Работает с кадровыми вопросами

• Проверяет ка на благонадежность

• Юридические вопросы

• Отчитывается перед директором

• Главный бух., отвечает за всю

бухгалтерию компании, за весь

отдел

и многое другое…..

6. ЛПР

Важно продать ему идею (пользу)и получить в союзники!

7. ЛПР

Бухгалтер, который сдает отчетностьпо НДС.

8. Где ведут отчетность

В учетной системе.Например, 1С.

9. Как сдают

В электронном виде.Через защищенный канал –

оператора передачи данных.

10.

11. Когда сдают отчетность

1Январь

Февраль

Март

25 апр.

3

4

Апрель

Май

Июнь

Июль

Август

Сентябрь

Октябрь

Ноябрь

Декабрь

25 июл.

25 окт.

25 янв.

2

12. Декларация

Отчет по НДС.

Электронный файл.

Формируется каждый квартал.

Состоит нескольких разделов.

13. Декларация

1-7 разделы – общие сведения ирасчеты НДС:

Кто, кому, сколько продал/купил,

сколько нужно заплатить налога по

итогам квартала.

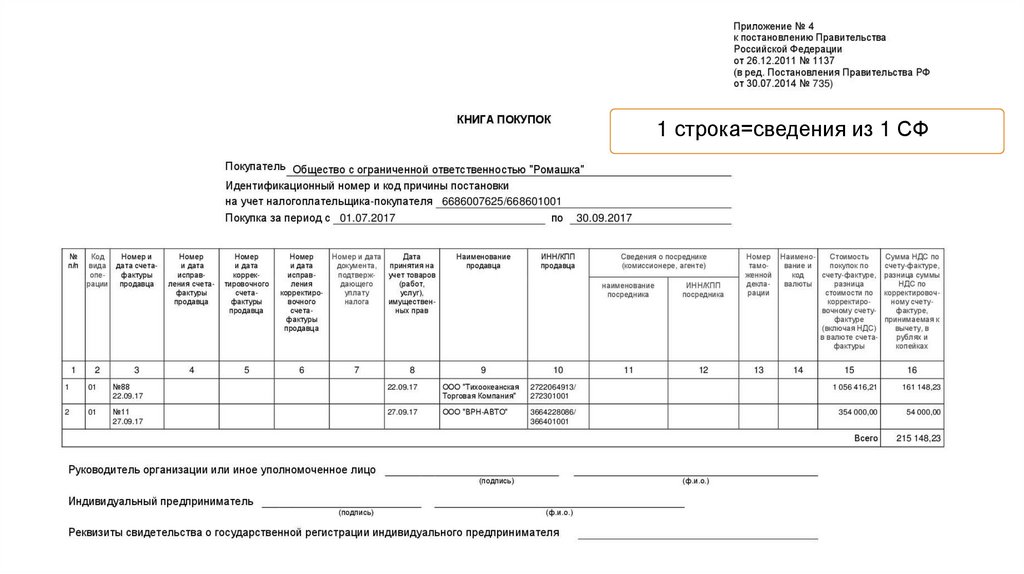

14. Декларация

8 раздел – книга покупок.9 раздел – книга продаж.

15. Разница книг

Книга продаж –ОБЯЗАННОСТЬ!!!

Книга покупок – ВОЗМОЖНОСТЬ

• Получить Вычет и платить меньше

• Заплатить налог

• 3 года

• Сразу по итогам квартала

• НЕ обязательна для ФНС

• Обязательна для ФНС

16. Уплата

НДС к уплате = Кн.продаж- Кн.покупок17. Вычет

уменьшение суммы к уплате НДСВычет = Кн.покупок

18.

НДС=20%100₽ + 20₽ НДС

300₽ + 60₽ НДС

Итого: 120₽

Итого: 360₽

Книга покупок (СФ1)

Книга продаж (СФ22)

Книга продаж (СФ1)

20₽ НДС

с

Книга покупок (СФ22)

40₽ НДС

60₽ НДС

НДС к уплате=60₽-20₽=40 ₽

Вычет=20₽

с

19. Важно!

Кн.ПродажКн.Покупок

<

Кн.Продаж

Кн.Покупок

-

+

+

>

НДС=20 Р

НДС=260 Р

ТРЕБОВАНИЕ!!!

НДС=1000 Р

НДС=150 Р

ВЫЧЕТ = ОК

20.

1 строка=сведения из 1 СФ21.

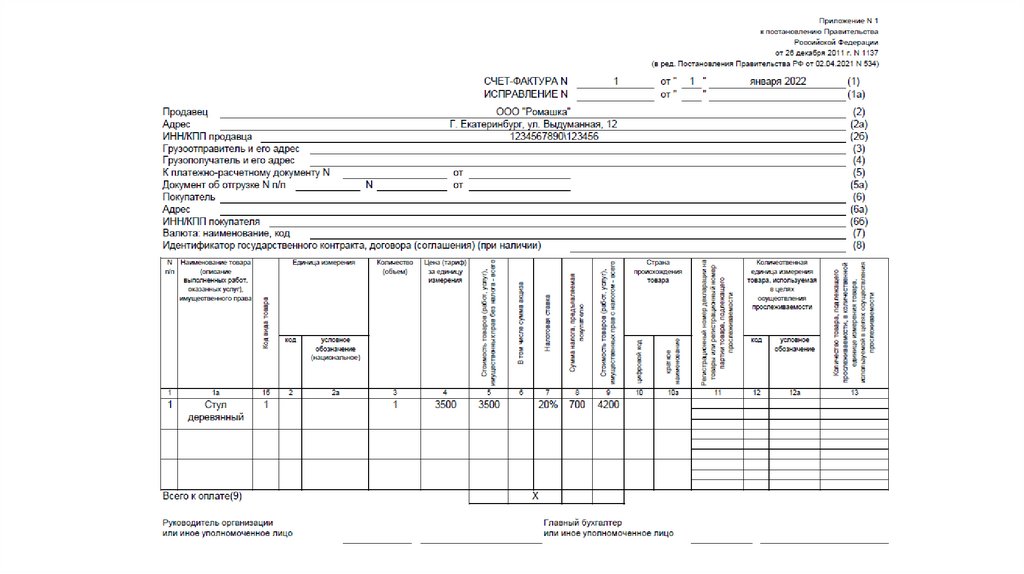

22. Счет-фактура

• Документ, строго установленногообразца.

• Создает продавец и направляет

покупателю.

• Служит основанием для уплаты

налога и получения вычета.

23. Акт сверки

• Другой документ• Нужен, чтобы бухгалтеры

сверились между собой

• Нет строго образца

• Нет данных про НДС

• ФНС не использует для проверки

НДС

24. ФНС сверяет

6 параметров в книгах продавцов ипокупателей:

1.

2.

3.

4.

5.

6.

ИНН

КВО

№

Дата

Стоимость

Сумма НДС

25. Как работает ФНС

26.

Государственный орган исполнительной власти. Контролирует соблюдение закона о налогах и сборах.27.

Сотрудники ФНС руководствуются Конституцией РФ, законами, актами Президента и Правительства РФ, нормативнымиправовыми актами Мин.фин.РФ, положением о ФНС.

28.

НДС - федеральный налог, он играет одну из ключевых ролей в формировании бюджета страны.29. Налоговый контроль

• Камеральная проверка• Выездная проверка

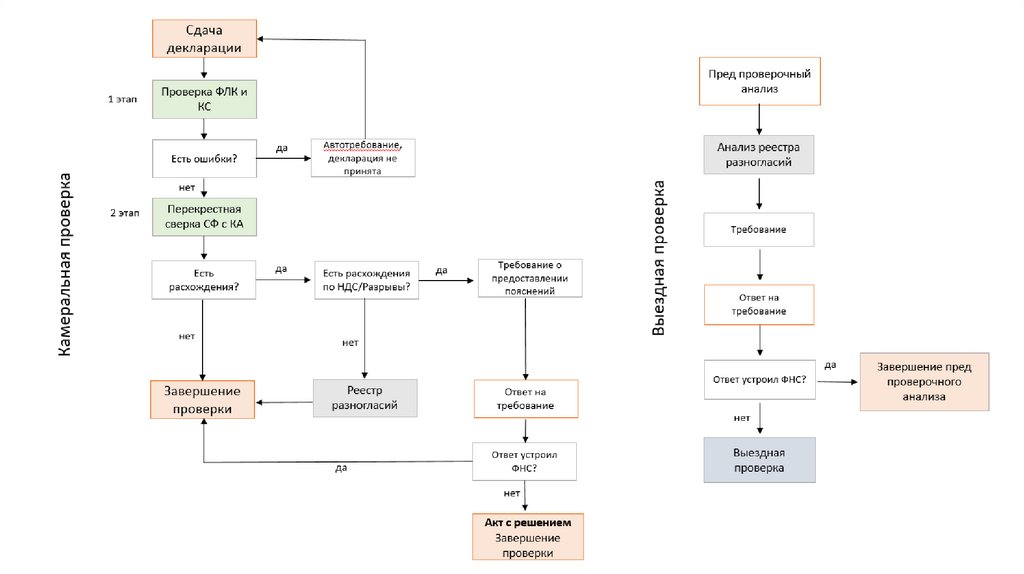

30. Камеральная проверка

• Обязательная процедура• На стороне ФНС.

• Проверяют декларацию за

отчетный период.

• Длится до 3 мес.

31. Контроль НДС

• Программный комплекс.• Запускается в первые выходные

после отчетности.

• Анализирует декларации

компаний.

• Осуществляется в 2 этапа.

32. 1 этап

1-7 разделы декларации – общиесведения и расчеты НДС.

• Правильность расчетов

• Ошибки

33. Контрольные соотношения (КС)

Правильность расчетов с 1 по 7разделы

Например: 10-6=5

34. СФ с ошибками

Форматно-логический контрольНапример: СФ из будущего, вычет за

пределами 3х лет и др.

35.

Автотребование направляет программа Контроль НДС.Требуется предоставить пояснения по противоречиям, несоответствиям в сведениях, отраженных в декларации.

36. 2 этап

Сверка СФ между контрагентами.37.

Перекрестная сверка – сравнение данных в кн.покупок и кн.продаж между продавцом и покупателем.38. 6 параметров СФ

ФНС обратит внимание на:1.

2.

3.

4.

5.

6.

ИНН

КВО

№

Дата

Стоимость

Сумма НДС

39. Важно!

Кн.ПродажКн.Покупок

<

+

НДС=20 Р

НДС=260 Р

ТРЕБОВАНИЕ!!!

40. Расхождения

Критичные, влияют на уплатуналога

• «Разрыв»

-

Нет у продавца, но есть у покупателя

2 причины: разошлись 2 и более

параметров СФ (система не нашла пару)

или продавец не внес СФ

• «Расхождение по НДС»

-

Сошлись все параметры СФ, кроме суммы

НДС.

Сумма НДС продавца меньше, чем у

покупателя

41. Требование

о предоставлении пояснений порасхождениям с контрагентами

• Продавцу и покупателю.

• Приходит в систему, через

которую направлялась

декларация.

• 6 дней-квитанция о приеме

• 5 дней – пояснение

Требования приходят не по

всем расхождениям

42. Предупреждения

Не влияют на уплату налога• «Дата или номер СФ не

совпадают»

• «Стоимость по СФ различается»

43. Реестр разногласий

• На стороне ФНС• Список СФ с расхождениями по

каждому ка

• Могут направить требование в

любое время в течении 3 лет

44. Контроль НДС

Видит все данные о компаниях45. Контроль НДС

Видит все цепочки связей.46.

ФНС не уведомляет об окончании камеральной проверки.47. Акт камеральной проверки

Отказ в вычете

Доначисления

Штрафы

Пени

Побуждение к уточненной

декларации

48. Налоговый контроль

• Камеральная проверка• Выездная проверка

49. Выездная проверка

• На стороне организации.• Проверяют данные за 3 года.

• Длится 2 -6 мес.

Решение о проведении выездной

налоговой проверки выносит

налоговый орган.

50. Предпроверочный анализ

Поиск, сбор, оценка информации.Цель – принять обоснованное решение о

проведении выездной налоговой

проверке.

51.

52. Задачи и риски бухгалтера НДС

53. Работа с НДС

Создавать СФ

Направлять СФ ка

Проверять ка на благонадежность

Вносить данные СФ в книги учета

Создавать декларацию по НДС

Рассчитывать сумму уплаты

Отчитываться в срок

Платить налог

Отвечать на требования, давать

пояснения в ФНС

Связываться с ка

Сверять данные

Вести документацию, хранить оригиналы

документов

Следить за доступным вычетом

Быть ответственным лицом перед ФНС

Быть ответственным перед руководством

54. Задача бухгалтера

Сдать максимально корректную отчетность в срокЗачем?

Учесть и получить вычет

Снизить риски доначислений НДС,

НЕ получить пени и штрафы

Не привлекать лишнее внимание ФНС

55. Риски бухгалтера

Сдать НЕкорректную отчетностьПоследствия:

НЕ учесть и НЕ получить вычет

Риски доначислений НДС,

Получить пени и штрафы

Привлекать лишнее внимание ФНС

56. Причины

• Потеря документов• Ошибки ручного ввода

• Ошибки выгрузки

• Расхождения на стороне КА

• Большой объем СФ

• Расхождения в прошлых периодах

• Перенос вычета

• Неблагонадежные КА

• Смена бухгалтерии

57. Как избежать рисков?

Сдать корректную декларацию58. НДС+

59. Функциональность сервиса

ДЕКЛАРАЦИЯВЫЧЕТ

Проверка декларации на ФЛК

и КС (1 этап Контроля НДС)

Видны СФ, по которым клиент не получил

вычет

Перекрёстная сверка СФ с КА

(2 этап Контроля НДС)

Показывает сгорающий период

ТРЕБОВАНИЯ

КОНТРАГЕНТЫ

Расшифровка требования

Оценка благонадежности, экспресс-отчет

Видны данные КА из декларации

Мониторинг ка

Подготовка ответа в 2-3 клика

Приглашения

60.

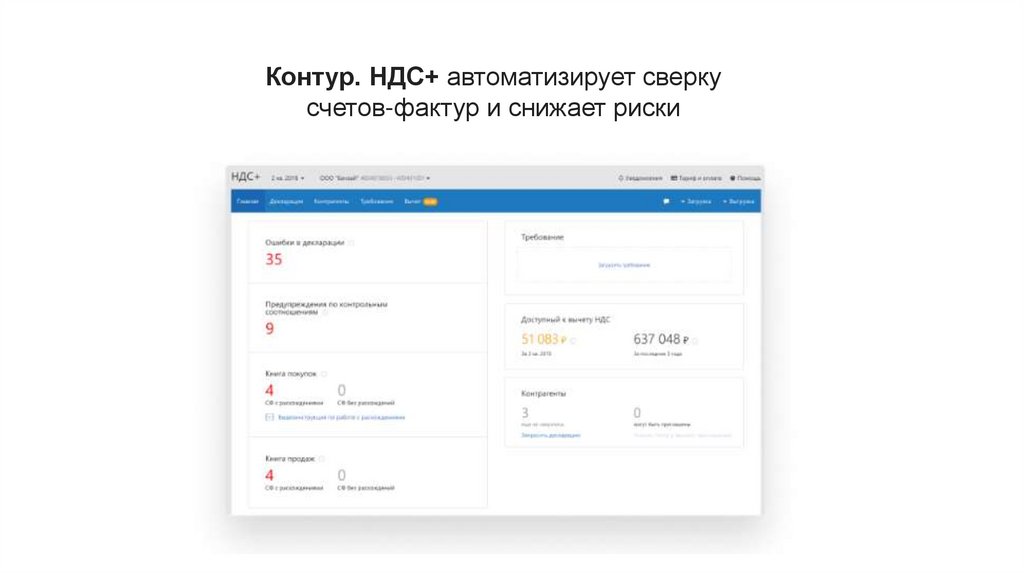

Контур. НДС+ автоматизирует сверкусчетов-фактур и снижает риски

61. Снижаем риск доначисления НДС

Сверяйтесь с контрагентами,исправляйте ошибки

и подавайте корректные

декларации.

62. Декларации без ошибок

Декларации без ошибокЗагрузите все разделы декларации

или отдельные книги.

Сервис проверит данные на ошибки,

предупреждения, соответствие контрольных

соотношений. Вы сможете внести правки

прямо в сервисе.

63. Устраняйте расхождения в счетах-фактурах

Устраняйте расхожденияв счетах-фактурах

Сервис сверит данные в книгах покупок

и продаж с данными ваших контрагентов,

найдет ошибки в реквизитах, разногласия

по датам, суммам и номерам счетов-фактур.

Вы сможете исправить несоответствия

и снизить вероятность получить требование

о пояснениях во время камеральной

проверки.

64. Получайте весь вычет по НДС

Получайте весьвычет по НДС

Контур.НДС+ поможет отследить,

по каким счетам-фактурам вы еще

не получали вычет.

Даже если счета-фактуры по какимто причинам не оказалось в учетной

системе или вычет уже получали

частично, вы увидите всю доступную

за последние 3 года сумму к вычету.

65. Проявляйте должную осмотрительность

Будьте в курсе актуального состояния вашихконтрагентов.

В сервисе легко контролировать статус

благонадежности партнеров и поставщиков.

Вы узнаете о рисковых фактах, изза которых ФНС может отказать в вычете:

например, если контрагент начал процесс

ликвидации или объявлен банкротом.

66. Увеличивайте процент сверки

Приглашайте контрагентов другихоператоров к сверке, увеличивайте ее

процент.

Сдавайте проверенные данные в ФНС и

увеличивайте вероятность получения

вычета.

67. Обрабатывайте требования

НДС+ на доступном языке объясняет,почему поступило требование

и что именно нужно исправить.

Кроме описания ошибки сервис покажет

реквизиты счета-фактуры, стоимость

и сумму НДС из вашей декларации,

а также данные из декларации

контрагента. Это поможет быстро

подготовить ответ.

68. Продажи

69.

70. Инструменты продаж

• Спич для холодной продажи• Отработка возражений

• Подробная онлайн – презентация

• Тестовая версия с заполненными

данными

• Демо для клиента

• Прайс

71. Этапы продаж НДС+

1. Проход секретаря2. Выход на ЛПР и УК

Онлайн-презентация

3. Выявление потребности

4. Презентация: Свойство–Выгода

5.

Завершение сделки

*

Работа с возражениями

72. Проверим знания

1.Какие % ставки есть в НДС?

2.

Кто наш ЛПР?

3.

Что такое СФ?

4.

Какие данные входят в 1-7, 8 и 9 разделы декларации?

5.

Книга покупок и книга продаж. В чем разница?

6.

В какие сроки сдается отчетность НДС (декларация)?

7.

Что такое камеральная проверка?

8.

Что такое Контроль НДС?

9.

Какие параметры СФ проверяет ФНС при перекрестной сверке?

10. Как расшифровывается аббревиатура КВО?

73. Проверим знания

11. «СФ с расхождениями» - это…12. Почему может возникнуть статус «Расхождение по НДС»

13. Почему может возникнуть статус «Разрыв»?

14. «СФ с предупреждениями» - это..

15. Что означает статус "Дата или номер счета-фактуры не совпадают у вас и у контрагента"?

16. Какой результат камеральной проверки может быть?

17. По каким причинам ФНС направляет требования чаще всего?

18. Что происходит с расхождениями, по которым не были отправлены требования?

19. В какой книге отображается «Сумма, которую ИФНС может предъявить к доначислению»?

Из каких статусов формируется сумма?

20. В чем разница сверки СФ и актами сверки?

74. Проверим знания

21. Если в кн.продаж нет данных, а в кн.покупок есть. Появится ли статус «Разрыв»?22. Если сумма в кн.продаж меньше, чем в кн.покупок. Появится ли статус «Разрыв»?

23. Если продавец отразил СФ в 1 квартале, а покупатель-в 3 квартале. Появится ли статус

"Разрыв"?

24. Откуда формируется сумма, доступная к вычету в разделе «Вычет»?

25. Какие риски могут возникнуть у клиента без сервиса НДС+?

26. В чем преимущества НДС+?

27. Зачем проводить ОП?

28. Зачем бухгалтеру по НДС сверяться?