Финансы

ФинансыПохожие презентации:

")

")

")

")

")

Синтетический и аналитический учет. Тема 3 (вопросы 1, 2)

1. Тема 3. Аналитический и синтетический учет

Лектор: Чурикова Анна Александровнаканд. экон. наук, доцент кафедры бухгалтерского

учета, анализа и аудита

2. План лекции

1. Организация аналитического учета2. Организация синтетического учета

3. Организация документооборота в банке

4. Классификация банковских документов

5. Организация внутрибанковского

контроля

3. Вопрос 1. Организация аналитического учета

4. Аналитический учет

– это учет, который ведется в лицевыхматериальных или иных аналитических

счетах бухгалтерского учета,

группирующих детальную информацию об

имуществе, обязательствах,

хозяйственных операциях внутри каждого

синтетического счета.

Аналитический учет – это подробный,

детализированный учет, отражающий

операцию во всех аспектах.

5. Задачи аналитического учета:

полное, подробное и оперативноеотражение банковских операций на

счетах бухгалтерского учета;

контроль этих операции по форме и

существу на основе первичных

документов, служащих основанием для

бухгалтерских записей в бухгалтерском

учета.

6. Регистры аналитического учета:

Лицевые счетаВедомости остатков по счетам

Лицевые счета — это регистры

аналитического учета, на основании которых

осуществляется изначальная классификация

любых операций банков как собственных

внутрибанковских и финансовых по

размещению или привлечению средств, так

и по поручению клиентов.

7.

Лицевым счетам присваиваются наименованияи номера.

Лицевой счет имеет значимость в 20 знаков.

Знаки в номере лицевого счета располагаются,

начиная с первого разряда, слева.

Лицевые счета ведутся по схеме обозначения

лицевых счетов и их нумерации к балансовым

счетам второго порядка:

8.

23

4

5

Номер

счета 1

порядка

Номер счета 2

порядка

6

7

8

Код

валюты

или

драгоценн

ого

металла

9

Защитный ключ

1

10 11 12 13 14 15 16 17 18 19 20

Номер

филиала

(отделения,

структурного

подразделения)

Символ отчета о

прибылях и

убытках

Поряд

ковый

номер

лицев

ого

счета

Порядковый номер

лицевого счета

9.

1—3-й разряд — счет первого порядка;1—5-й разряд — счет второго порядка;

6—8-й разряд — код валюты — в соответствии с

общероссийским классификатором;

10.

9-й — защитный ключ, показываетпринадлежность счета конкретному банку и

рассчитывается программным путем с

использование БИК (банковского

идентификационного кода).

Защитный ключ используется для проверки

правильности записи или набора на компьютере

кодового обозначения лицевого счета;

11.

10—13-й — указывает на номер филиала (длябанков, имеющих филиальную сеть) или

номера отделения (структурного

подразделения). Если филиалы имеют номер

менее четырех знаков, то свободные знаки

обозначаются нулями;

12.

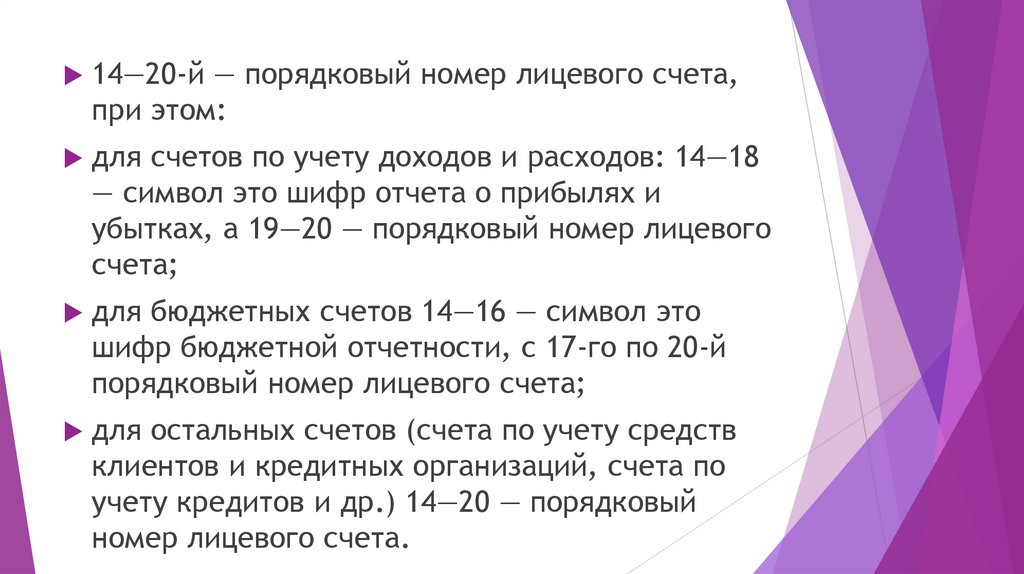

14—20-й — порядковый номер лицевого счета,при этом:

для счетов по учету доходов и расходов: 14—18

— символ это шифр отчета о прибылях и

убытках, а 19—20 — порядковый номер лицевого

счета;

для бюджетных счетов 14—16 — символ это

шифр бюджетной отчетности, с 17-го по 20-й

порядковый номер лицевого счета;

для остальных счетов (счета по учету средств

клиентов и кредитных организаций, счета по

учету кредитов и др.) 14—20 — порядковый

номер лицевого счета.

13.

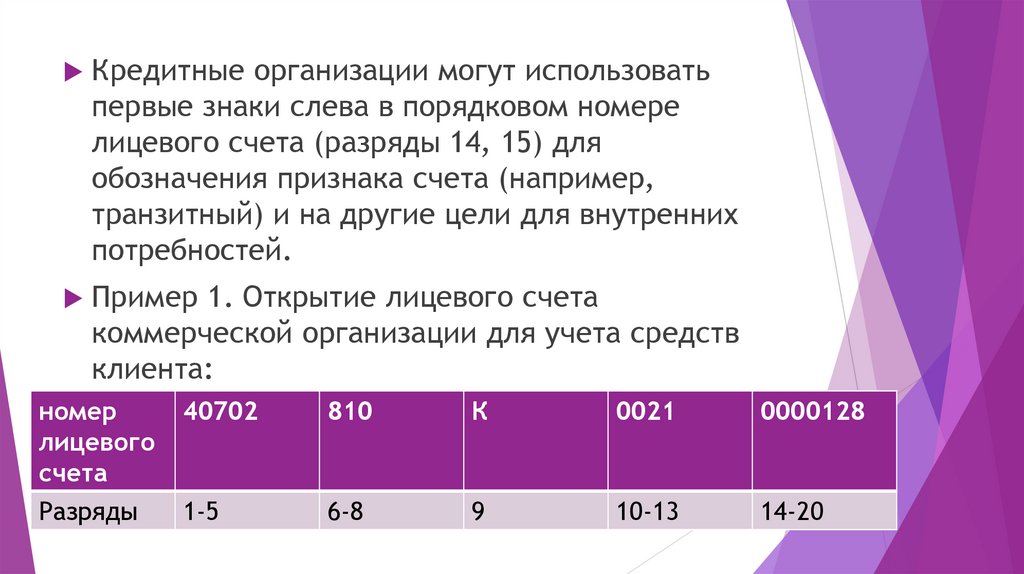

Кредитные организации могут использоватьпервые знаки слева в порядковом номере

лицевого счета (разряды 14, 15) для

обозначения признака счета (например,

транзитный) и на другие цели для внутренних

потребностей.

Пример 1. Открытие лицевого счета

коммерческой организации для учета средств

клиента:

номер

лицевого

счета

Разряды

40702

810

К

0021

0000128

1-5

6-8

9

10-13

14-20

14.

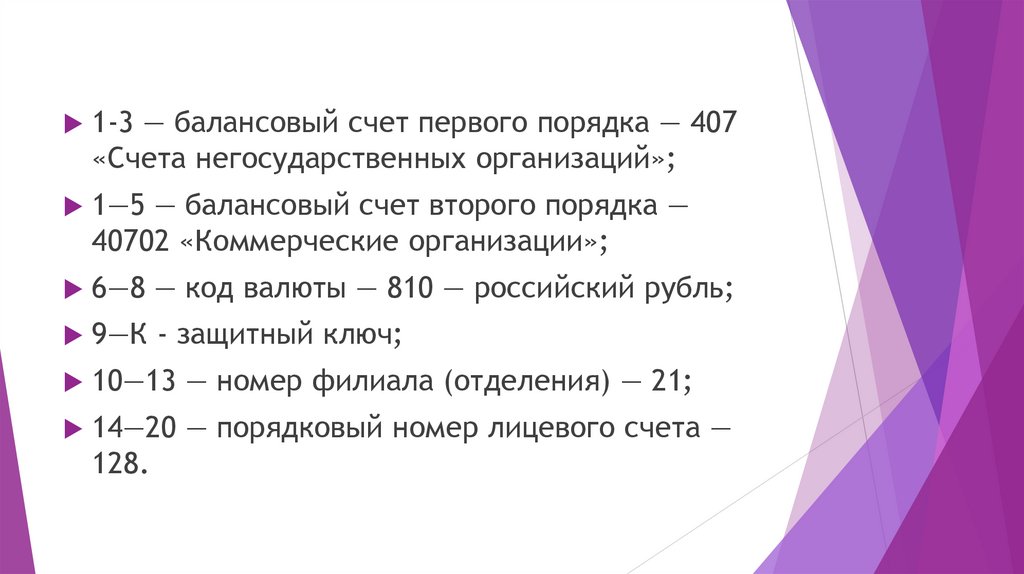

1-3 — балансовый счет первого порядка — 407«Счета негосударственных организаций»;

1—5 — балансовый счет второго порядка —

40702 «Коммерческие организации»;

6—8 — код валюты — 810 — российский рубль;

9—К - защитный ключ;

10—13 — номер филиала (отделения) — 21;

14—20 — порядковый номер лицевого счета —

128.

15. Пример 2. В головном офисе открыт лицевой счет по учету доходов – процентов полученных по предоставленным кредитам,

коммерческой организации, находящейся вфедеральной собственности.

Номер счета: 70601 810 К 0000 11106 01

1 2 3 4 5 6

8

9

10 11

12

13 14

15 16 17 18

19

20

7 0 6 0 1 8 1 0

К

0

0

0

1

0

1

Балансовый

счет второго

порядка

7

Код

рублей

Защитный

ключ

0

Номер филиала

1

1

0

6

Символ отчета о

Порядковый

прибылях и убытках

номер

лицевого

счета

16. Пример 3. В филиале № 76 открыт расчетный лицевой счет коммерческой негосударственной организации.

Номер счета: 40502 840 К 0076 1 0001291 2 3 4 5 6

8

9

10 11

12

13

14

15 16 17 18 19 20

4 0 5 0 3 8 4 0

К

0

7

6

1

0 0 0

Балансовый

счет второго

порядка

7

Код

рублей

Защитный

ключ

0

Номер филиала

Признак

счета

1

2

Порядковый номер

лицевого счета

9

17.

Порядок открытия лицевых счетов клиентоврегламентируется Федеральным законом от 02

12 1990 № 395-1 «О банках и банковской

деятельности» (далее — Закон о банках и

банковской деятельности).

Для открытия счета клиент представляет

необходимые документы юридической службе

кредитной организации, которая проверяет

правильность оформления документов и

оформляет договор банковского счета.

18.

Для открытия счета в бухгалтерию кредитнойорганизации предоставляется распоряжение

руководителя кредитной организации об

открытии счета с приложением карточки с

образцами подписей и оттиска печати,

заверенной в установленном порядке.

Распоряжение после открытия счета с отметкой

должностных лиц бухгалтерии передается в

юридическую службу для помещения в

юридическое дело клиента.

19. В процессе последующего контроля в выборочном порядке анализируются документы, не подвергшиеся текущему контролю со стороны

главного бухгалтера и его заместителей.По лицевым счетам проверяется:

Все ли записи подтверждены соответствующими документами, прошедшими

контроль со стороны полномочных работников банка, и подписаны ими при

оформлении операции;

Правильно ли перенесены в лицевые счета соответствующие реквизиты и

суммы документов;

Правильно ли перенесены из предыдущего дня входящие остатки и выведены

исходящие остатки – соответствие их ведомости остатков по счетам;

Правильно ли оформлены документы, послужившие основанием для

отражения операций по счетам;

Соблюдены ли правила выдачи клиентам выписок по счетам;

Правильно ли совершены исправительные записи, если они делались.

20.

Открытие счета регистрируется в книге регистрацииотдельных счетов. В ней должны быть следующие

данные:

1) дата открытия счета;

2) дата и номер договора, в связи с заключением

которого открывается счет;

3) фамилия, имя, отчество (при наличии) или

наименование клиента;

4) вид банковского счета, счета по вкладу (депозиту)

либо наименование (цель) счета;

21.

5) номер счета;6) порядок и периодичность выдачи выписок из

счета;

7) дата сообщения налоговым органам об

открытии банковского счета;

8) дата закрытия счета;

9) дата сообщения налоговым органам о

закрытии банковского счета;

10) примечание.

22.

В книге для каждого номера и наименованиясчета второго порядка открываются отдельные

листы, которые пронумеровываются,

прошнуровываются и опечатываются. Книга

заверяется подписью ГБ или ЗГБ, хранится у ГБ в

несгараемом шкафу или сейфе.

Она может вестись в электронном виды, при этом

обеспечиваются:

- меры защиты информации от

несанкционирвоанного доступа

- ежедневная распечатка отдельных ведомостей

вновь открытых и закрытых счетов, которые

подшиваются в отдельное дело и хранятся у ГБ

или ЗГБ.

23.

Счета, открываемые для учета имущества,расчетов, участия, капитала, доходов,

расходов, результатов деятельности и т.п.,

также регистрируются в книге регистрации

открытых счетов.

Нумерация лицевых счетов устанавливаются

банком самостоятельно с учетом указания

Банка России по отдельным операциям. При

этом в данных счетах в разделах 1—5

обязательно указание номера счетов второго

порядка.

24.

Банк делает выписку из лицевых счетовклиентов.

Выдача клиентам выписок из лицевых счетов

и приложений к ним осуществляется в порядке

и сроки, предусмотренные соответствующим

договором, на бумажном носителе либо в

электронном виде (по каналам связи или с

применением различных носителей

информации).

25.

Владелец счета обязан в течение десятидней после выдачи ему выписок письменно

сообщить кредитной организации о суммах,

ошибочно записанных в кредит или дебет

счета.

При непоступлении от клиента в указанные

сроки возражений совершенные операции и

остаток средств на счете считаются

подтвержденными.

26.

Аналитический регистр, ведомость остатков посчетам первого, второго порядка, лицевым

счетам, балансовым и внебалансовым счетам

составляются ежедневно.

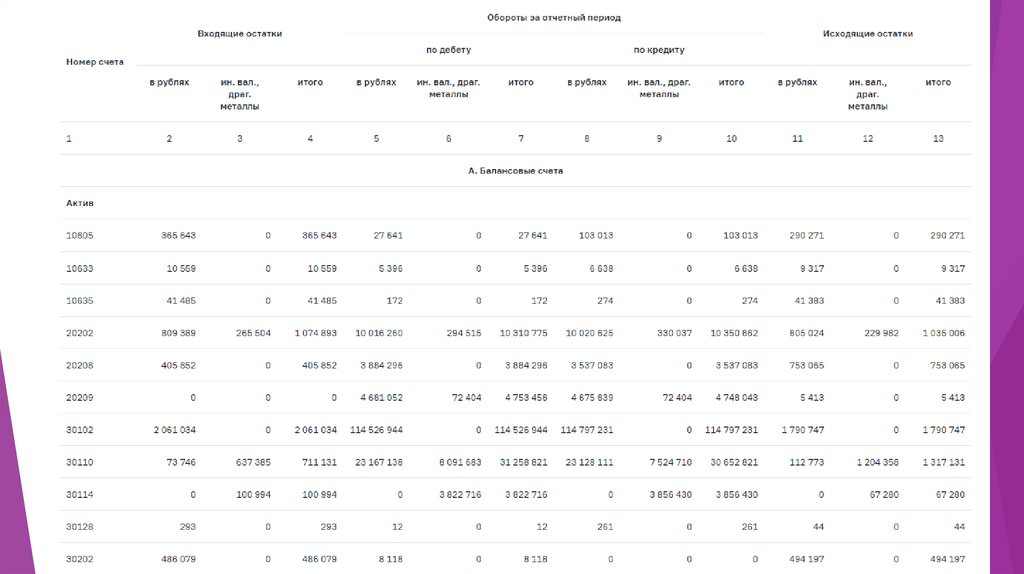

Ведомость остатков составляется по форме,

приведенной в Положении ЦБ РФ № 809-П.

По решению руководства кредитной

организации ведомость остатков в разрезе

лицевых счетов по счетам, требующим

конфиденциальности, составляется отдельно, В

общую ведомость остатков включаются итоги по

этим счетам.

27. По ссылке – ведомость остатков по счетам НСКБ «Левобережный»

28.

29. Вопрос 2. Организация синтетического учета

30.

Синтетический учет представляет собой учетобобщенных данных бухгалтерского учета о

видах имущества, обязательств и

хозяйственных операций по определенным

экономическим признакам, который ведется на

синтетических счетах бухгалтерского учета.

Синтетический учет — это обобщенный учет

данных аналитического учета.

31.

Синтетический учет преследует следующие цели:группировку данных аналитического учета по

однородным признакам;

проверку правильности ведения

аналитического учета.

32. Регистрами синтетического учета являются:

1) оборотная ведомость (ежедневная, на 1оечисло месяца, квартала, года);

2) баланс (ежедневный, на 1ое число месяца,

квартала, года);

3) отчет о финансовых результатах.

33.

Кроме того, при наличии бухгалтерских записей,относящихся к событиям после отчетной даты

(событиями после отчетной даты признаются факты хозяйственной

деятельности, которые произошли в период между отчетной датой и

датой подписания годовой бухгалтерской отчетности, если они оказали

или могут оказать влияние на финансовое состояние, движение

денежных средств или результаты деятельности организации),

дополнительными регистрами синтетического

учета будут являться:

ведомость оборотов по отражению событий после

отчетной даты;

сводная ведомость оборотов по отражению

событий после отчетной даты.

Ежедневная оборотная ведомость составляется по

балансовым и внебалансовым счетам по форме,

приведённой в Положении ЦБ РФ № 809-П.

34. Обязательными реквизитами оборотной ведомости являются:

1) номера счетов первого и второго порядка;2) наименование разделов и счетов баланса;

3) входящие остатки на отчетную дату (в рублях,

иностранной валюте, драгоценных металлах в

рублевом эквиваленте);

4) обороты за отчетный период по дебету и кредиту

(в рублях и инвалюте);

5) исходящие остатки на отчетную дату (в рублях,

инвалюте и драгоценных металлах в рублевом

эквиваленте).

35.

В ведомости внутри месяца обороты показываются за день.Кроме этого, на первое число месяца составляется

оборотная ведомость за месяц, на квартальные и годовые

даты — нарастающими оборотами с начала года.

Ежедневный баланс должен отвечать требованиям,

установленным бухгалтерским учетом в банках к данному

документу.

Ежедневный баланс по операциям должен быть составлен

до 12 часов по местному времени на следующий рабочий

день,

Сводный баланс с включением балансов филиалов

составляется до 12 часов следующего рабочего дня после

составления баланса по операциям, непосредственно

выполняемым кредитной организацией.

36. Баланс должен отвечать следующим основным требованиям:

составляется по счетам второго порядка;по каждому счету второго порядка суммы показываются отдельно в колонках:

по счетам в рублях, по счетам в иностранной валюте и драгоценных металлах

в рублевом эквиваленте, итого по счету;

в каждому счету первого порядка, но группе этих счетов, по разделам, по

всем счетам выводятся итоги;

в ряду активных и пассивных счетов в балансе показываются суммы

по контрсчетам и выводится итог за минусом сумм по контрсчетам;

баланс должен быть читаемый, в заголовке указываются текстом название

кредитной организации, дата, на которую составлен баланс, единица

измерения, номера и названия разделов, групп счетов первого порядка,

счетов первого, второго порядка, по каким счетам выведены промежуточные

итоги, итоговая сумма по балансу должна называться «баланс»;

в одну строчку должны показываться остатки по дебету и кредиту.

37. Отчет о финансовых результатах

Отчет о финансовых результатах ведется нарастающимитогом с начала года. В период составления годового отчета

ведутся два регистра отчета о прибылях и убытках: один —

по балансовому счету 706 «Финансовый результат текущего

года», второй — по балансовому счету 707 «Финансовый

результат прошлого года».

В отчете о прибылях и убытках может быть заполнен только

один символ, показывающий финансовый результат

деятельности кредитной организации: либо символ 33001

«Неиспользованная прибыль», либо символ 33002 «Убыток».

38. Все статьи отчета о прибылях и убытках сгруппированы в три главы:

1) доходы;2) расходы;

3) финансовый результат после налогообложения и его

использование (филиалы кредитной организации главу

III не заполняют).

39.

Балансы, оборотные ведомости и отчеты о прибылях и убыткахподписываются после их рассмотрения руководителем кредитной

организации, главным бухгалтером или по их усмотрению —

заместителями.

Перед подписанием баланса главный бухгалтер или по его

поручению работник кредитной организации должен сверить

соответствие остатков по счетам второго порядка, отраженным в

балансе, остаткам, показанным в оборотной ведомости, ведомости

остатков по счетам.

При выявлении расхождений выясняются причины и принимаются

меры к их устранению. Если необходимо сделать исправительные

проводки, то они делаются в установленном порядке.

Исправление ошибки совершается в момент ее обнаружения.

Перепечатывание материалов аналитического и синтетического

учета не допускается.