Финансы

ФинансыПохожие презентации:

")

")

")

Выполнение внутрибанковских операций кредитными организациями. Тема 6.1

1. Тема 6. Выполнение внутрибанковских операций кредитными организациями

Лектор: Чурикова Анна Александровнаканд. экон. наук, доцент кафедры бухгалтерского

учета, анализа и аудита

2. План лекции

1. Учет основных средств, нематериальных активови материальных запасов

2. Организация и учет налогов и сборов в кредитных

организациях

3. Доходы и расходы коммерческих банков:

структура, организация учета и распределение.

Порядок формирования финансовых результатов.

3. Вопрос 1. Учет основных средств, нематериальных активов и материальных запасов

Вопрос 1. Учет основных средств, нематериальныхактивов и материальных запасов

Основными средствами признается часть имущества

со сроком полезного использования свыше 12 месяцев,

используемого в качестве средств труда для оказания

услуг, управления кредитной организацией, а также в

случаях, предусмотренных санитарногигиеническими, технико-эксплуатационными и

другими специальными техническими нормами и

требованиями.

4. Учет основных средств в кредитных организациях осуществляется на основании:

Земельного кодекса РФ;Положения № 809 –П «О Плане счетов

бухгалтерского учета для кредитных

организаций и порядке его применения»;

Федерального закона № 395-1 «О банках и

банковской деятельности» от 02.12.1990 г.

5.

Руководитель кредитной организации имеетправо установить лимит стоимости активов для

принятия к бухгалтерскому учету в качестве

основных средств.

К основным средствам относятся здания,

сооружения, объекты, находящиеся в стадии

сооружения, земельные участки и т.д.

6.

Основные средства банков формируются за счетследующих источников:

поступления при формировании уставного

капитала;

получения безвозмездно;

приобретения за плату;

путем строительства и реконструкции объектов.

7.

Основные средства учитываются на счетах по их учету впервоначальной оценке, которая определяется для

объектов:

внесенных акционерами (учредителями) в счет

вкладов в уставный капитал банка — по

договоренности сторон;

полученных безвозмездно — экспертным путем или

по данным документов приемки-передачи основных

средств;

приобретенных за плату — исходя из фактически

произведенных затрат, включая расходы по доставке,

монтажу, сборке, установке;

построенных по фактической себестоимости

строительства.

8.

На балансе основные средства учитываются поих стоимости, т.е. в сумме затрат по

приобретению, сооружению или постройке,

включая расходы по доставке и установке, а

также переоценке.

Изменение первоначальной стоимости основных

средств допускается в случаях достройки,

дооборудования, реконструкции, переоценки,

частичной ликвидации соответствующих

объектов.

9. Аналитический учет основных средств ведется в разрезе инвентарных объектов.

Основные средства (кроме земельных участков) учитываются наактивном балансовом счете 604 «Основные средства».

К данному счету предусмотрены счета второго порядка:

60401 «Основные средства (кроме земли)»;

60404 «Земля» (на данном счете учитываются также вода,

недра и другие природные ресурсы);

60405 «Резервы на возможные потери»;

60414- «Амортизация основных средств (кроме земли»);

60415 «Вложения в сооружение (строительство), создание

(изготовление) и приобретение основных средств».

10.

Поступившие в качестве вклада в уставный капитал основныесредства приходуются проводкой:

Дт 60401 “Основные средства (кроме земли)” по лицевым

счетам предметов

Кт 60322 “Расчеты с прочими дебиторами” по лицевым счетам

акционеров (учредителей).

Поступившие безвозмездно основные средства приходуются

проводкой:

Дт 60401 “Основные средства (кроме земли)” по лицевым

счетам предметов, если объект пригоден к эксплуатации или

60701 “Вложения в сооружение (строительство), создание

(изготовление) и приобретение основных средств и

нематериальных активов”, если объект требует доведения до

готовности

Кт 70601 “Доходы”.

11. Приобретение основных средств в бухгалтерском учете отражается следующими записями.

1. Произведена оплата указанных ценностей:Дебет 60312 “Расчеты с поставщиками,

подрядчиками и покупателями” по лицевым

счетам поставщиков, транспортных и других

организаций

Кредит 30102 “Корреспондентские счета

кредитных организаций в Банке России”.

Если погрузочно-разгрузочные работы

оплачиваются наличными деньгами, то в этом

случае кредитуется счет кассы.

12.

2. Получены ценности от поставщиков:Дебет 60701 “Вложения в сооружение

(строительство), создание (изготовление) и

приобретение основных средств и

нематериальных активов” по лицевым счетам

соответствующих объектов

Кредит 60312 “Расчеты с поставщиками,

подрядчиками и покупателями” по лицевым

счетам поставщиков, транспортных и других

организаций.

13.

На основании акта вводятся в эксплуатациюосновные средства:

Дебет 60401 “Основные средства (кроме

земли)” (по лицевому счету предмета)

Кредит 60701 “Вложения в сооружение

(строительство), создание (изготовление) и

приобретение основных средств и

нематериальных активов” по лицевым счетам

соответствующих объектов.

14.

Объектами для начисления амортизации являютсяобъекты основных средств, находящиеся в

кредитной организации на праве собственности.

Годовые нормы амортизации рассчитываются исходя

из срока полезного использования и принятого

способа начисления амортизации.

Амортизационные отчисления по основным

средствам отражаются в бухгалтерском учете

отчетного периода, к которому они относятся, и

начисляются независимо от результатов

деятельности кредитной организации в отчетном

периоде.

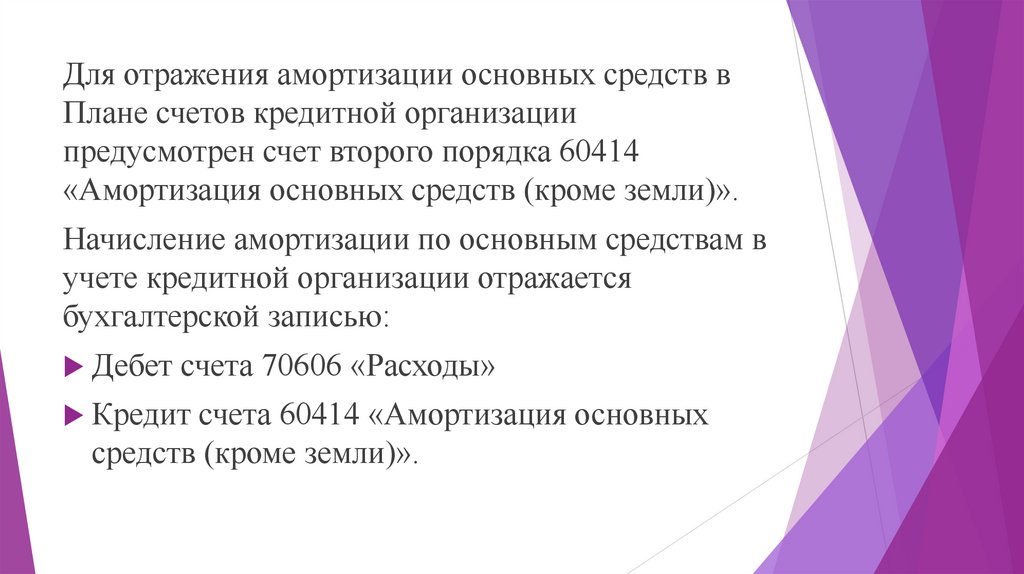

15.

Для отражения амортизации основных средств вПлане счетов кредитной организации

предусмотрен счет второго порядка 60414

«Амортизация основных средств (кроме земли)».

Начисление амортизации по основным средствам в

учете кредитной организации отражается

бухгалтерской записью:

Дебет счета 70606 «Расходы»

Кредит счета 60414 «Амортизация основных

средств (кроме земли)».

16.

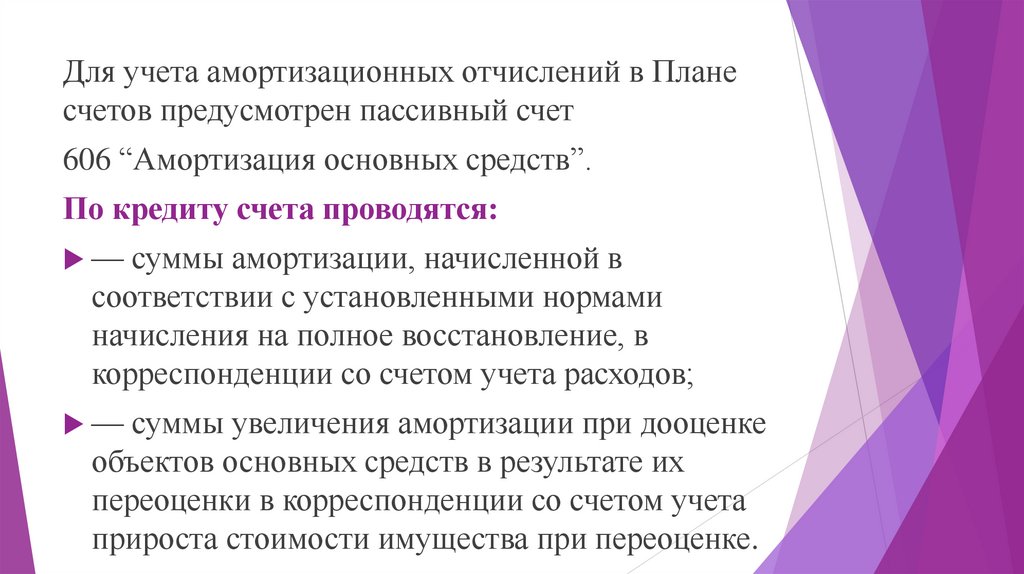

Для учета амортизационных отчислений в Планесчетов предусмотрен пассивный счет

606 “Амортизация основных средств”.

По кредиту счета проводятся:

— суммы амортизации, начисленной в

соответствии с установленными нормами

начисления на полное восстановление, в

корреспонденции со счетом учета расходов;

— суммы увеличения амортизации при дооценке

объектов основных средств в результате их

переоценки в корреспонденции со счетом учета

прироста стоимости имущества при переоценке.

17.

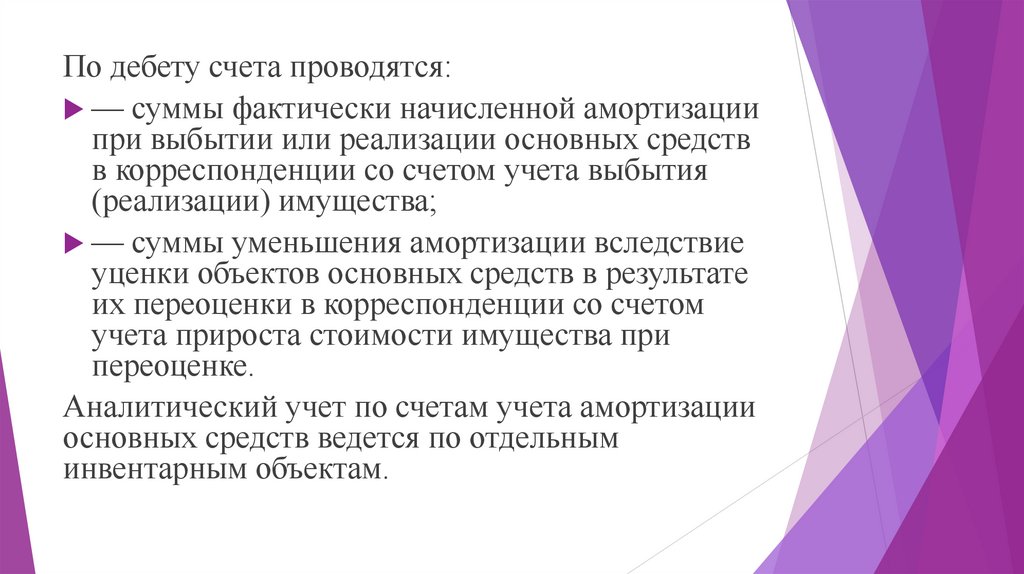

По дебету счета проводятся:— суммы фактически начисленной амортизации

при выбытии или реализации основных средств

в корреспонденции со счетом учета выбытия

(реализации) имущества;

— суммы уменьшения амортизации вследствие

уценки объектов основных средств в результате

их переоценки в корреспонденции со счетом

учета прироста стоимости имущества при

переоценке.

Аналитический учет по счетам учета амортизации

основных средств ведется по отдельным

инвентарным объектам.

18.

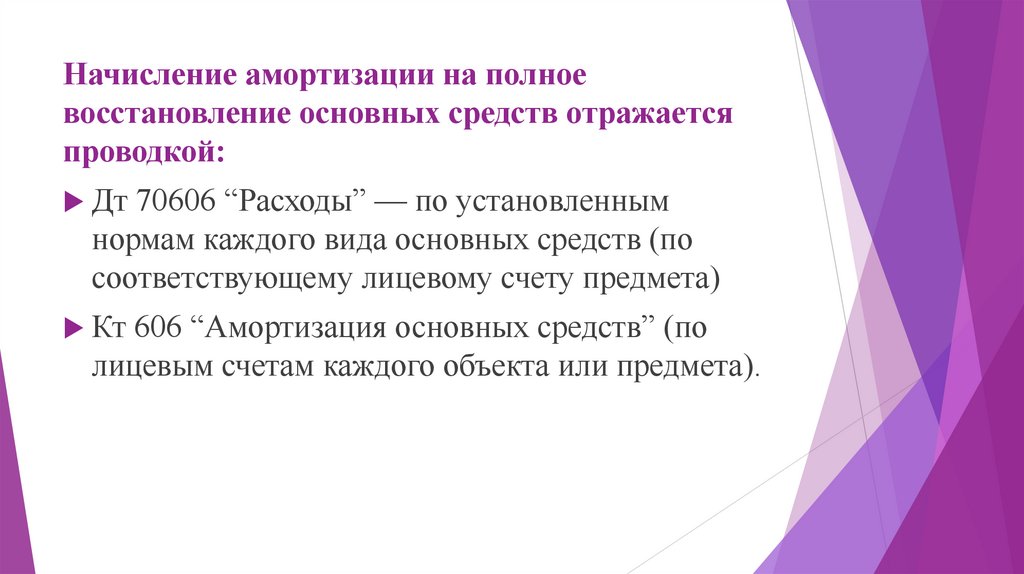

Начисление амортизации на полноевосстановление основных средств отражается

проводкой:

Дт 70606 “Расходы” — по установленным

нормам каждого вида основных средств (по

соответствующему лицевому счету предмета)

Кт 606 “Амортизация основных средств” (по

лицевым счетам каждого объекта или предмета).

19.

Начисление амортизации в отношении объектаамортизируемого имущества осуществляется в

соответствии с нормой амортизации,

определенной для данного объекта исходя из его

срока полезного использования.

При применении линейного метода сумма

начисленной за один месяц амортизации в

отношении объекта амортизируемого имущества

определяется как произведение его

первоначальной (восстановительной) стоимости

и нормы амортизации, определенной для данного

объекта.

20.

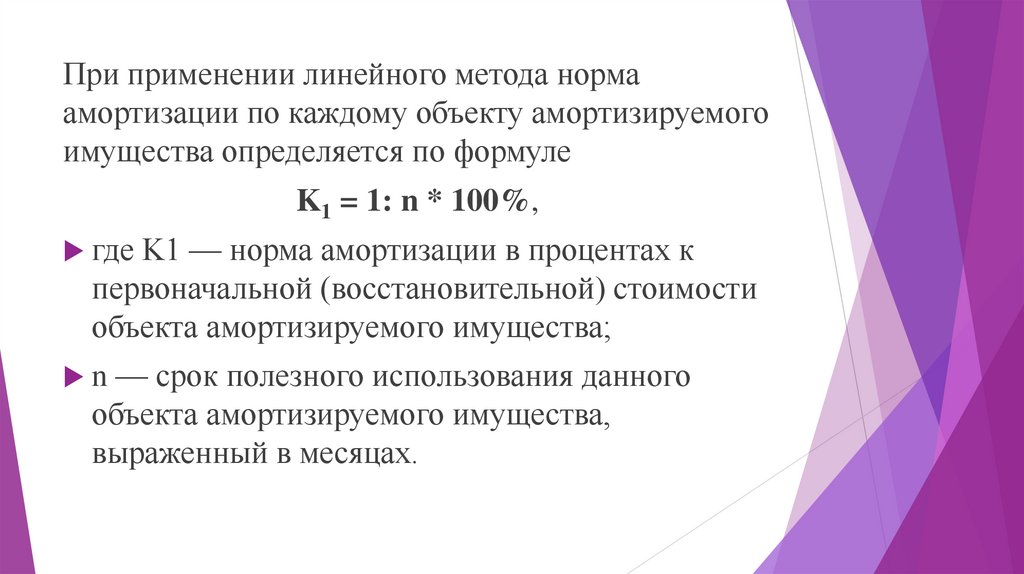

При применении линейного метода нормаамортизации по каждому объекту амортизируемого

имущества определяется по формуле

K1 = 1: n * 100%,

где K1 — норма амортизации в процентах к

первоначальной (восстановительной) стоимости

объекта амортизируемого имущества;

n — срок полезного использования данного

объекта амортизируемого имущества,

выраженный в месяцах.

21.

При применении нелинейного метода сумманачисленной за один месяц амортизации в

отношении объекта амортизируемого

имущества определяется как произведение

остаточной стоимости объекта

амортизируемого имущества и нормы

амортизации, определенной для данного

объекта.

22.

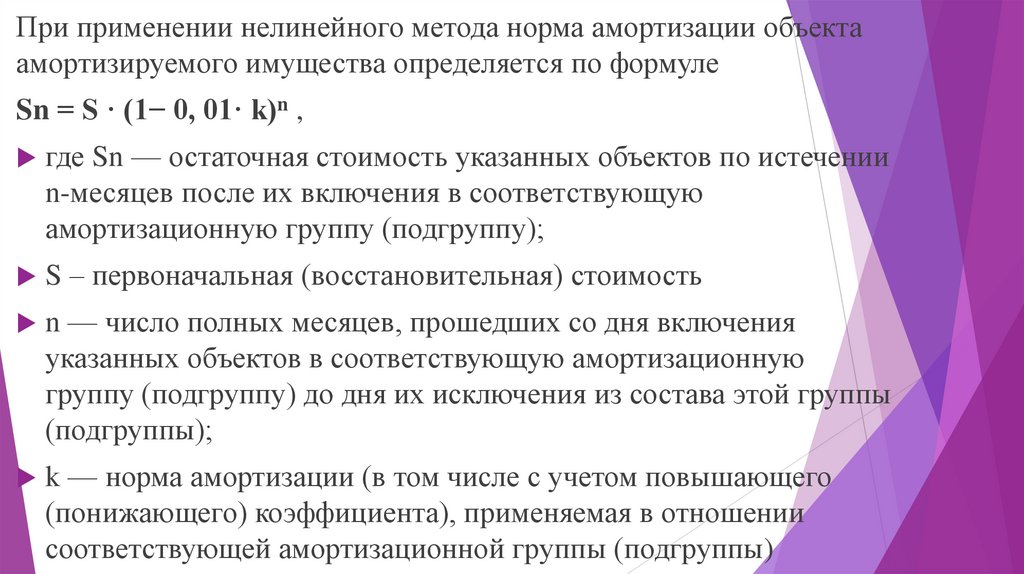

При применении нелинейного метода норма амортизации объектаамортизируемого имущества определяется по формуле

Sn = S · (1− 0, 01· k)n ,

где Sn — остаточная стоимость указанных объектов по истечении

n-месяцев после их включения в соответствующую

амортизационную группу (подгруппу);

S – первоначальная (восстановительная) стоимость

n — число полных месяцев, прошедших со дня включения

указанных объектов в соответствующую амортизационную

группу (подгруппу) до дня их исключения из состава этой группы

(подгруппы);

k — норма амортизации (в том числе с учетом повышающего

(понижающего) коэффициента), применяемая в отношении

соответствующей амортизационной группы (подгруппы)

23.

Переоценка основных средств можетпроизводиться кредитной организацией не чаще

одного раза в год (на 1 января года, следующего

за отчетным).

При этом переоценка объекта основных средств

производится путем пересчета его

первоначальной стоимости или текущей

стоимости, если данный объект ранее

переоценивался, и суммы амортизации,

начисленной за время использования объекта.

Земельные участки и объекты

природопользования переоценке не подлежат.

24.

Основные средства выбывают из кредитнойорганизации в результате:

- перехода права собственности (в т.ч. при

реализации);

- списания вследствие непригодности к

дальнейшему использованию.

Выбытие основных средств является основанием для

прекращения их признания на балансовых счетах.

Учет выбытия основных средств ведется на

балансовом счете 61209 «Выбытие (реализация)

имущества».

25.

Нематериальными активами (НМА) признаютсяприобретенные и (или) созданные кредитной

организацией

результаты интеллектуальной деятельности и иные

объекты интеллектуальной собственности

(исключительные права на них)

первоначальной стоимостью свыше 40 тыс. руб.,

не имеющие материально-вещественной

(физической) структуры,

используемые при выполнении работ, оказании

услуг или для управленческих нужд организации в

течение длительного времени (свыше 12 мес.).

26.

К нематериальным активам могут быть отнесеныпрограммы для ЭВМ, изобретения, полезные

модели, секреты производства (ноу-хау), знаки

обслуживания, деловая репутация.

Единицей бухгалтерского учета нематериальных

активов является инвентарный объект.

НМА учитываются на балансовом счете 60901

«Нематериальные активы», за исключением

деловой репутации, возникшей в связи с

приобретением имущественного комплекса

кредитной организации.

27.

Операции по приобретению за плату, созданию НМАотражаются в бухгалтерском учете в том же порядке, что

и соответствующие операции с основными средствами.

Безвозмездное получение в собственность НМА

отражается в учете записью:

Дебет счета 60901 «Нематериальные активы»

Кредит счета 70601 «Доходы».

При вводе НМА в эксплуатацию составляется

бухгалтерская запись:

Дебет счета 60901 «Нематериальные активы»

Кредит счета 60906 «Вложения в создание и

приобретение нематериальных активов».

28.

Амортизация НМА начисляется по объектам,находящимся в собственности кредитной

организации, исходя из срока полезного

использования и способа начисления

амортизации.

Изменение первоначальной стоимости НМА

допускается в случаях переоценки и (или)

обесценения актива.

29.

В составе материальных запасов учитываются материальныеценности, используемые для оказания услуг, управленческих,

хозяйственных и социально-бытовых нужд.

Единицей учета материалов является единица, на которую

была установлена цена приобретения (единица веса, длины,

площади, штука и т.д.). Материальные запасы принимаются к

учету по фактической стоимости.

Учет материальных запасов производится на балансовом

счете первого порядка 610 «Материальные запасы» в разрезе

активных счетов второго порядка:

61002 «Запасные части»;

61008 «Материалы»;

61009 «Инвентарь и принадлежности»;

61010 «Издания» и др.

30.

Списание материальных запасов на расходы(кроме внеоборотных запасов) производится

при их передаче материально ответственным

лицом в эксплуатацию или на основании

утвержденного отчета материально

ответственных лиц об их использовании.

Порядок списания отдельных видов

материальных запасов на расходы определяет

руководитель кредитной организации.

Материальные запасы списываются в

эксплуатацию по стоимости каждой единицы.

31.

В учете передача материальных запасов вэксплуатацию или при их использовании

отражается записью:

Дебет счета 70606 «Расходы»

Кредит счета 610 «Запасы» (по видам).

Со счета по учету внеоборотных материальных

запасов имущество списывается только при его

выбытии либо при принятии решения о

направлении имущества, приобретенного по

договорам отступного или залога, для

использования в собственной деятельности.

32.

Выбытие внеоборотных материальных запасовотражается на счете по учету выбытия

(реализации) имущества в порядке, аналогичном

учету операций по выбытию основных средств и

НМА.

Аналитический учет материальных запасов

ведется в разрезе объектов, предметов, видов

материалов, материально ответственных лиц и

по местам хранения.