товаров, работ, услуг")

Финансы

ФинансыПохожие презентации:

Преимущества электронного документооборота. Создание единого информационного пространства

1. Актуальные вопросы по формированию и применению унифицированных форм электронных первичных учетных документов в 2025 и 2026

годахНарушения, связанные с оформлением

фактов хозяйственной жизни

1

2.

Преимущества электронногодокументооборота

Создание единого

информационного

пространства

2

3.

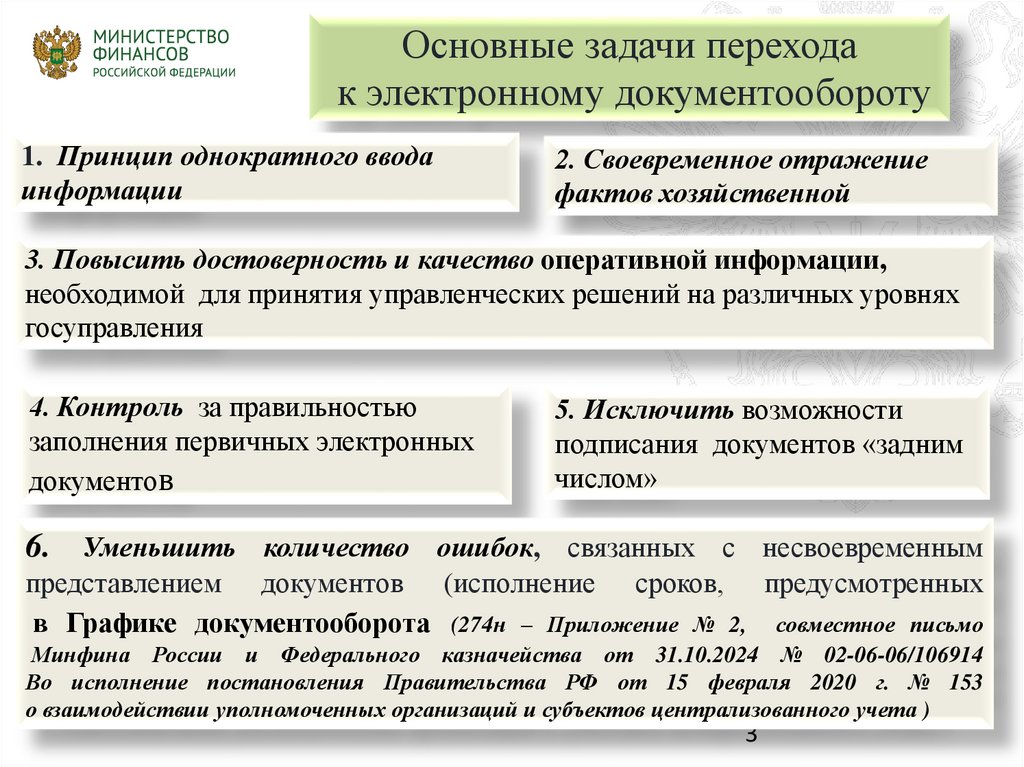

Основные задачи переходак электронному документообороту

1. Принцип однократного ввода

информации

2. Своевременное отражение

фактов хозяйственной

3. Повысить достоверность и качество оперативной информации,

необходимой для принятия управленческих решений на различных уровнях

госуправления

4. Контроль за правильностью

заполнения первичных электронных

документов

5. Исключить возможности

подписания документов «задним

числом»

6. Уменьшить количество ошибок, связанных с несвоевременным

представлением документов (исполнение сроков, предусмотренных

в Графике документооборота (274н – Приложение № 2, совместное письмо

Минфина России и Федерального казначейства от 31.10.2024 № 02-06-06/106914

Во исполнение постановления Правительства РФ от 15 февраля 2020 г. № 153

о взаимодействии уполномоченных организаций и субъектов централизованного учета )

3

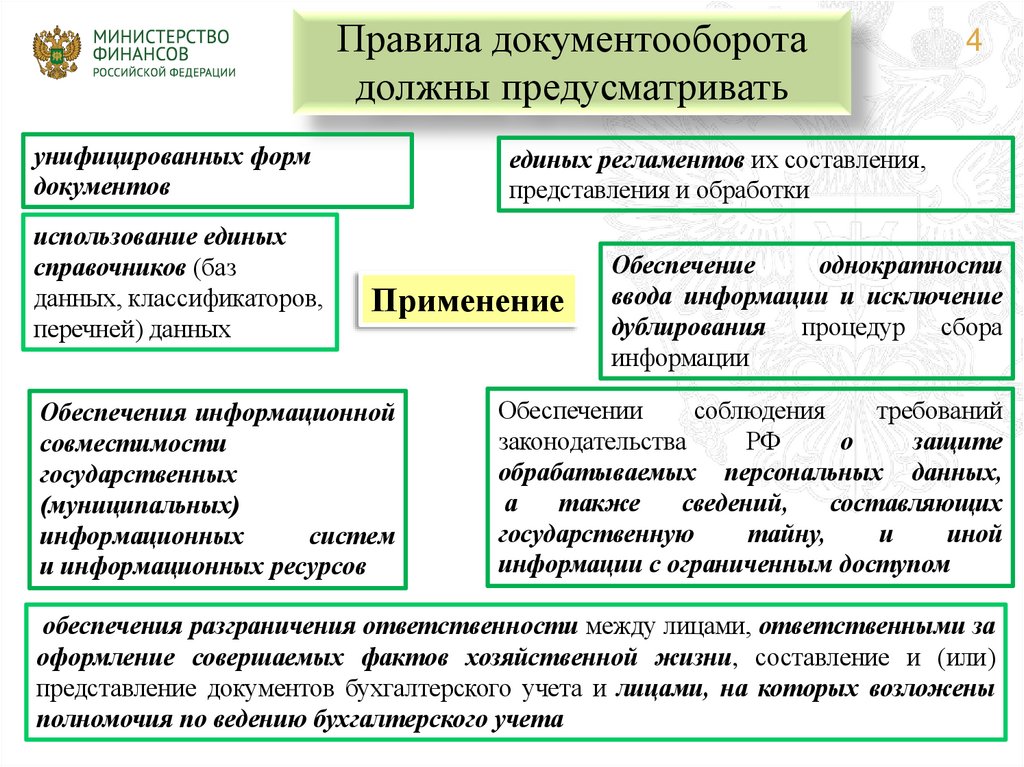

4.

Правила документооборотадолжны предусматривать

унифицированных форм

документов

использование единых

справочников (баз

данных, классификаторов,

перечней) данных

4

единых регламентов их составления,

представления и обработки

Применение

Обеспечения информационной

совместимости

государственных

(муниципальных)

информационных

систем

и информационных ресурсов

Обеспечение

однократности

ввода информации и исключение

дублирования процедур сбора

информации

Обеспечении

соблюдения

требований

законодательства

РФ

о

защите

обрабатываемых персональных данных,

а

также

сведений,

составляющих

государственную

тайну,

и

иной

информации с ограниченным доступом

обеспечения разграничения ответственности между лицами, ответственными за

оформление совершаемых фактов хозяйственной жизни, составление и (или)

представление документов бухгалтерского учета и лицами, на которых возложены

полномочия по ведению бухгалтерского учета

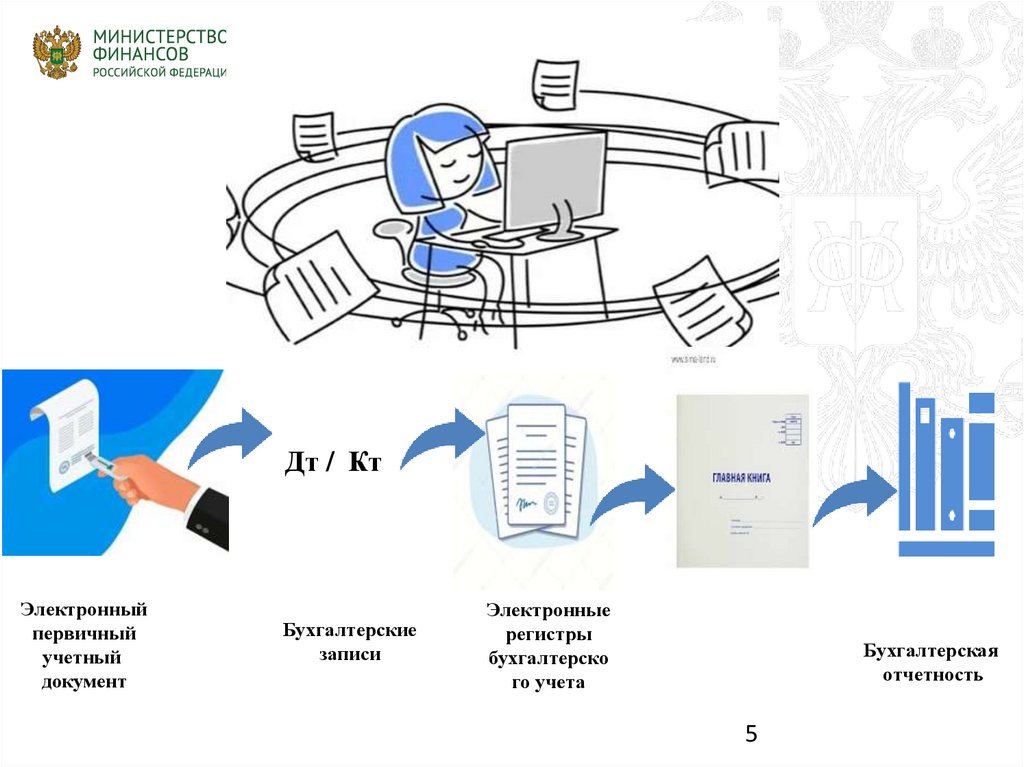

5.

Дт / КтЭлектронный

первичный

учетный

документ

Бухгалтерские

записи

Электронные

регистры

бухгалтерско

го учета

Бухгалтерская

отчетность

5

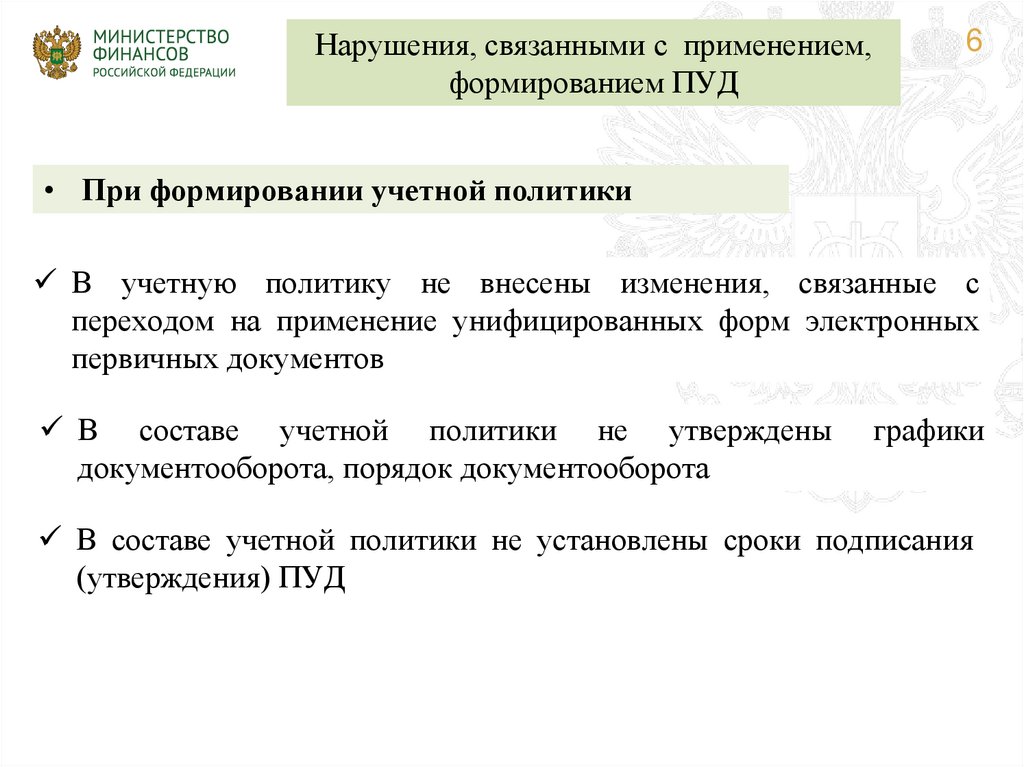

6.

Нарушения, связанными с применением,формированием ПУД

6

• При формировании учетной политики

В учетную политику не внесены изменения, связанные с

переходом на применение унифицированных форм электронных

первичных документов

В составе учетной политики не утверждены

документооборота, порядок документооборота

графики

В составе учетной политики не установлены сроки подписания

(утверждения) ПУД

7.

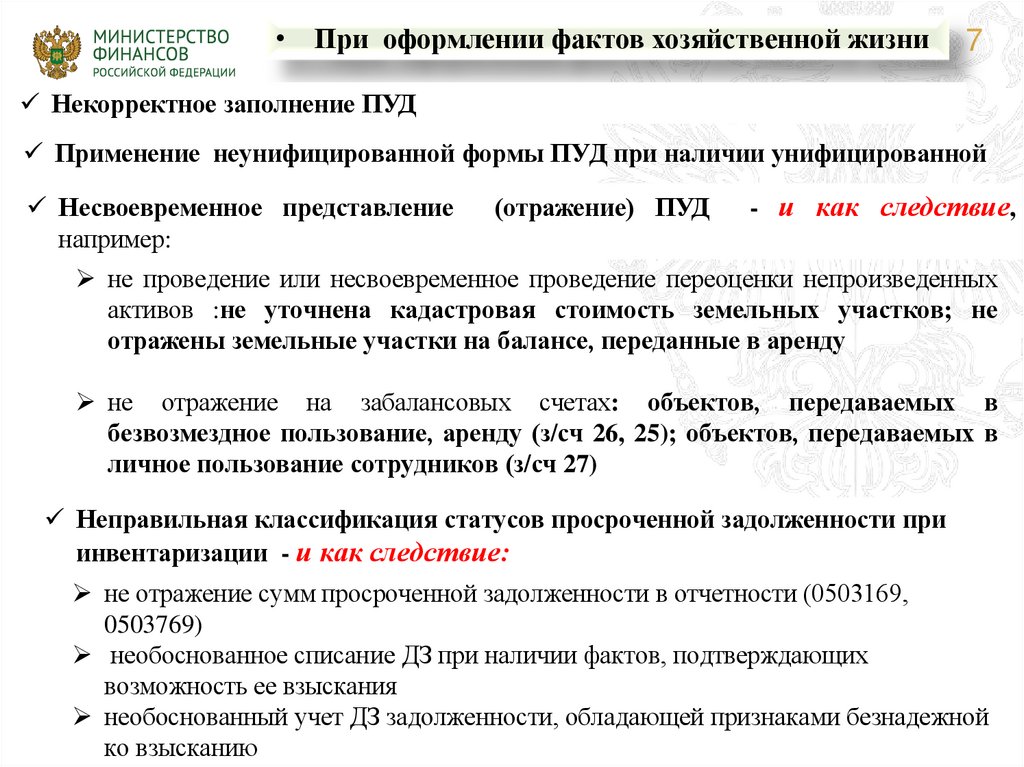

• При оформлении фактов хозяйственной жизни7

Некорректное заполнение ПУД

Применение неунифицированной формы ПУД при наличии унифицированной

Несвоевременное представление

например:

(отражение) ПУД

- и как следствие,

не проведение или несвоевременное проведение переоценки непроизведенных

активов :не уточнена кадастровая стоимость земельных участков; не

отражены земельные участки на балансе, переданные в аренду

не отражение на забалансовых счетах: объектов, передаваемых в

безвозмездное пользование, аренду (з/сч 26, 25); объектов, передаваемых в

личное пользование сотрудников (з/сч 27)

Неправильная классификация статусов просроченной задолженности при

инвентаризации - и как следствие:

не отражение сумм просроченной задолженности в отчетности (0503169,

0503769)

необоснованное списание ДЗ при наличии фактов, подтверждающих

возможность ее взыскания

необоснованный учет ДЗ задолженности, обладающей признаками безнадежной

ко взысканию

8.

• При отражении дебиторской задолженности 8Например:

Не

поступление

ПУД

в бухгалтерию

Завышение/За

нижение

показателей

по доходам

Не отражение в

графике

документооборо

та

ДЗ

признана

сомнительной/безнадежной

к взысканию, при этом

отсутствует полный пакет

документов для списания

и (или) задолженность не

обладает

соответствующими

признаками

Решение

администратора,

комиссии по

поступлению и

выбытию активов

(0510445, 0510436)

не отражена ДЗ по

возврату субсидии на

финансовое обеспечение

затрат

не отражена ДЗ по уплате

штрафных

санкций

(начисление

неустойки/пени

по

госконтракту)

Отражение в учете на

основании первичного

учетного документа

на балансовом учете учитывается ДЗ по доходам,

обладающая

признаками

сомнительной/безнадежной к взысканию

9.

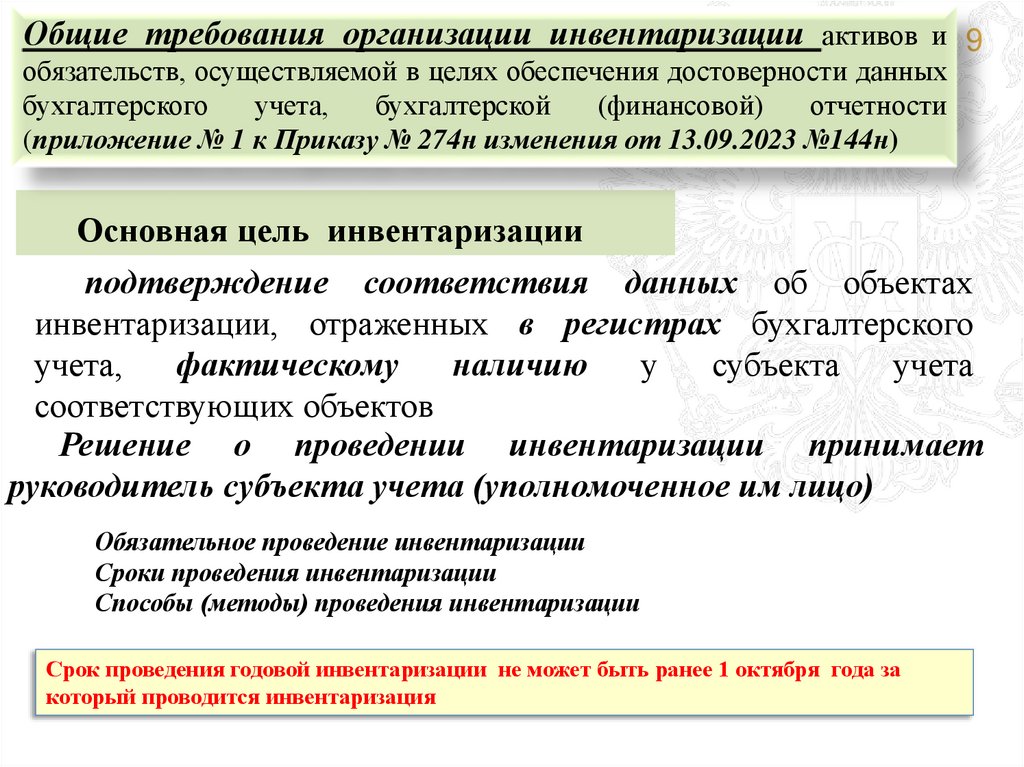

Общие требования организации инвентаризации активов и 9обязательств, осуществляемой в целях обеспечения достоверности данных

бухгалтерского

учета,

бухгалтерской

(финансовой)

отчетности

(приложение № 1 к Приказу № 274н изменения от 13.09.2023 №144н)

Основная цель инвентаризации

подтверждение соответствия данных об объектах

инвентаризации, отраженных в регистрах бухгалтерского

учета,

фактическому

наличию

у

субъекта

учета

соответствующих объектов

Решение о проведении инвентаризации принимает

руководитель субъекта учета (уполномоченное им лицо)

Обязательное проведение инвентаризации

Сроки проведения инвентаризации

Способы (методы) проведения инвентаризации

Срок проведения годовой инвентаризации не может быть ранее 1 октября года за

который проводится инвентаризация

10.

ПУД, оформляющие проведениеинвентаризации

10

Наименование документа

Решение о проведении инвентаризации

52н

61н

-

ф.0510439

Изменение Решения о проведении инвентаризации

_

ф. 0510447

Акт о результатах инвентаризации наличных денежных

средств

-

ф.0510836

ПУД, применяемые с 1 января 2025 года

Инвентаризационная опись остатков на счетах учета

денежных средств

Инвентаризационная опись (сличительная ведомость)

бланков строгой отчетности и денежных документов

ф. 0504082

ф. 0510464

ф. 0504086

ф. 0510465

Инвентаризационная опись (сличительная ведомость) по

объектам нефинансовых активов

ф. 0504087

ф. 0510466

Инвентаризационная опись наличных денежных средств

ф. 0504088

ф. 0510467

Инвентаризационная опись расчетов по поступлениям

ф. 0504091

ф. 0510468

Извещение о трансферте, передаваемом с условием

-

ф. 0510453

11.

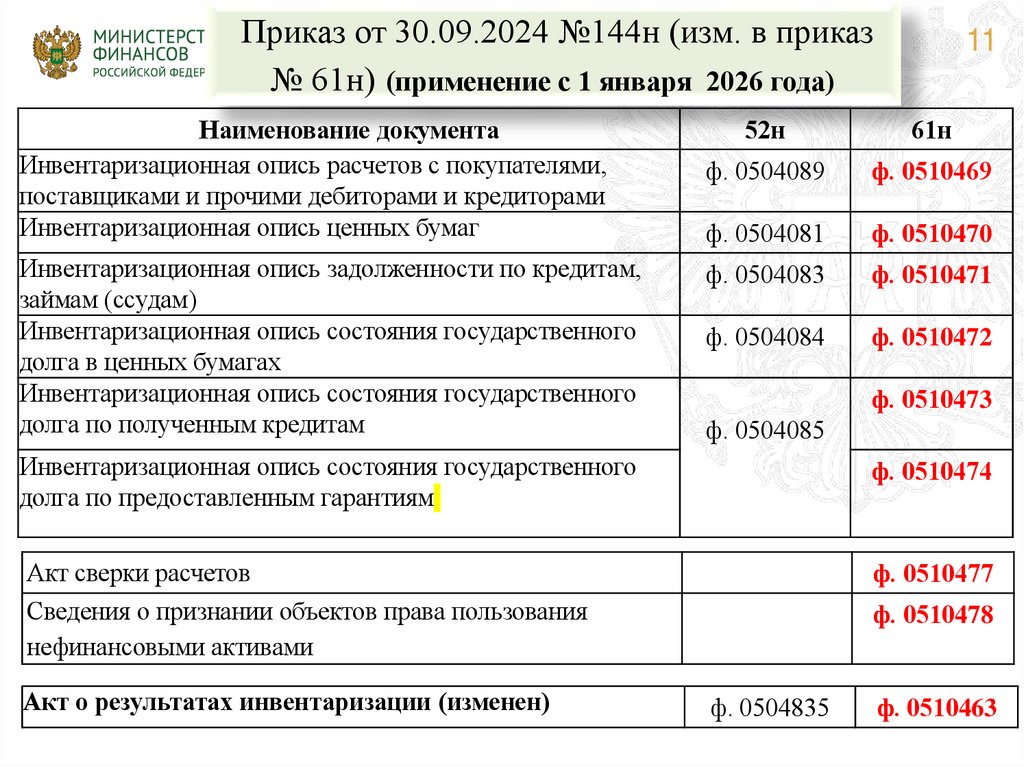

Приказ от 30.09.2024 №144н (изм. в приказ№ 61н) (применение с 1 января 2026 года)

Наименование документа

Инвентаризационная опись расчетов с покупателями,

поставщиками и прочими дебиторами и кредиторами

Инвентаризационная опись ценных бумаг

Инвентаризационная опись задолженности по кредитам,

займам (ссудам)

Инвентаризационная опись состояния государственного

долга в ценных бумагах

Инвентаризационная опись состояния государственного

долга по полученным кредитам

11

52н

61н

ф. 0504089

ф. 0510469

ф. 0504081

ф. 0510470

ф. 0504083

ф. 0510471

ф. 0504084

ф. 0510472

ф. 0510473

ф. 0504085

Инвентаризационная опись состояния государственного

долга по предоставленным гарантиям

ф. 0510474

Акт сверки расчетов

Сведения о признании объектов права пользования

нефинансовыми активами

ф. 0510477

Акт о результатах инвентаризации (изменен)

ф. 0510478

ф. 0504835

ф. 0510463

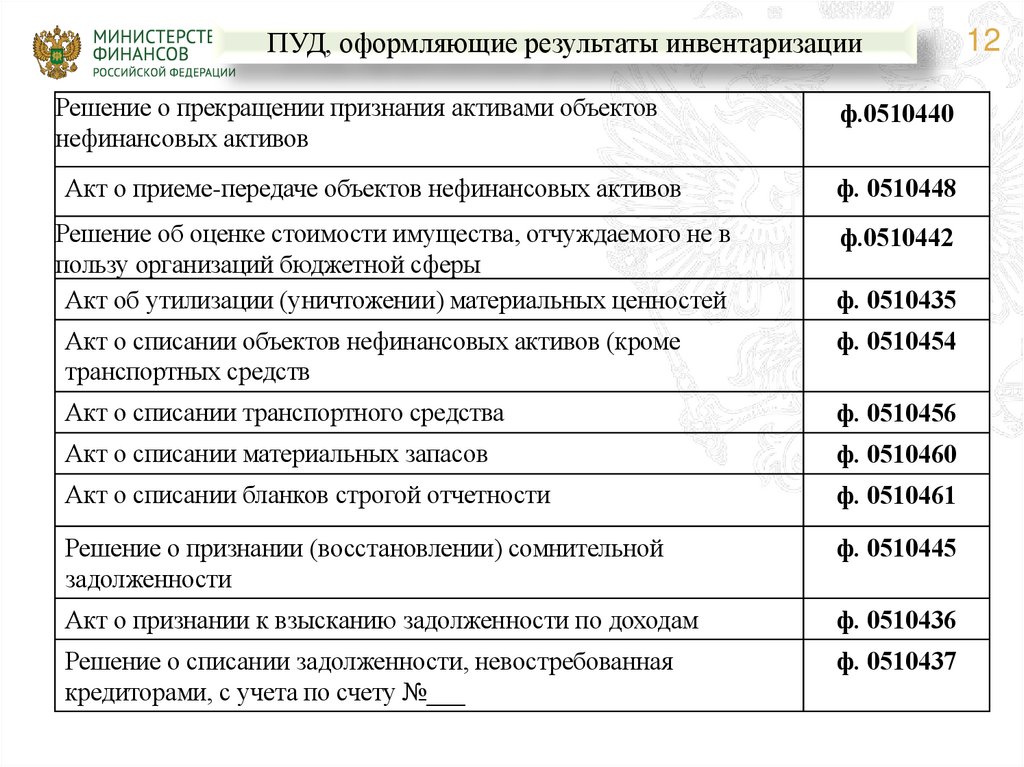

12.

ПУД, оформляющие результаты инвентаризацииРешение о прекращении признания активами объектов

нефинансовых активов

ф.0510440

Акт о приеме-передаче объектов нефинансовых активов

ф. 0510448

Решение об оценке стоимости имущества, отчуждаемого не в

пользу организаций бюджетной сферы

Акт об утилизации (уничтожении) материальных ценностей

ф.0510442

ф. 0510435

Акт о списании объектов нефинансовых активов (кроме

транспортных средств

ф. 0510454

Акт о списании транспортного средства

ф. 0510456

Акт о списании материальных запасов

ф. 0510460

Акт о списании бланков строгой отчетности

ф. 0510461

Решение о признании (восстановлении) сомнительной

задолженности

ф. 0510445

Акт о признании к взысканию задолженности по доходам

ф. 0510436

Решение о списании задолженности, невостребованная

кредиторами, с учета по счету №___

ф. 0510437

12

13.

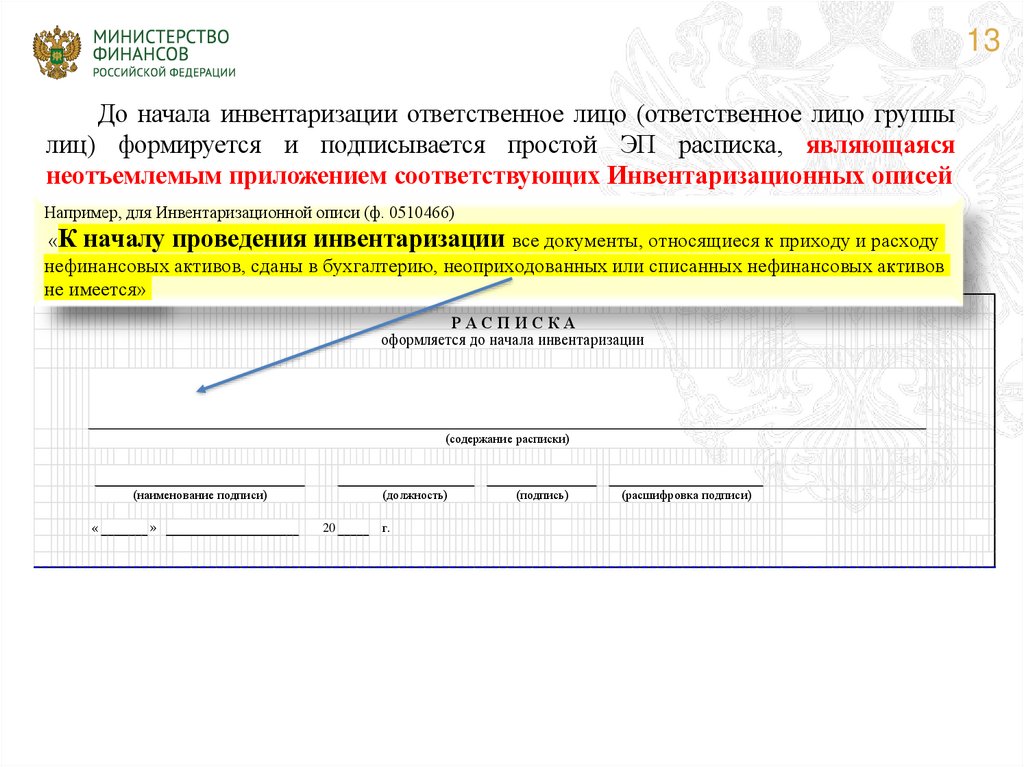

13До начала инвентаризации ответственное лицо (ответственное лицо группы

лиц) формируется и подписывается простой ЭП расписка, являющаяся

неотъемлемым приложением соответствующих Инвентаризационных описей

Например, для Инвентаризационной описи (ф. 0510466)

«К началу проведения инвентаризации все документы, относящиеся к приходу и расходу

нефинансовых активов, сданы в бухгалтерию, неоприходованных или списанных нефинансовых активов

не имеется»

РАСПИСКА

оформляется до начала инвентаризации

(содержание расписки)

(наименование подписи)

«

»

(должность)

20

г.

(подпись)

(расшифровка подписи)

14.

Пример Бизнес-процесса в части формирования Распискипри инвентаризации НФА

Бухгалтерская служба

14

Ответственное лицо

Решение о проведении инвентаризации (ф. 0510439) с учетом всех

изменений (ф. 0510447) (при наличии)

Создание формуляра «Инвентаризационная опись (сличительная

ведомость)по объектам нефинансовых активов (код формы 0510466)

(далее - Инвентаризационная опись НФА (ф. 0510466) » Статус:

«Новый»

Заполнение заголовочной части формуляра

НЕТ

Контроль реквизитов по документу-основанию

Решение (ф. 0510439)

ДА

Формуляр «Инвентаризационная опись НФА

(ф.0510466)»статус: «Создан»

Направление на формирование формуляра «Расписка»

Формуляр «Инвентаризационная опись НФА

(ф.0510466)»статус: «Ожидание расписки»

Формуляр «Расписка» подписан ЭП?

НЕТ

ДА

Формуляр «Инвентаризационная опись НФА

(ф.0510466)»статус: «Расписка подписана ЭП»

Заполнение раздела 1. «Опись объектов нефинансовых активов по

данным бухгалтерского учета, подлежащих инвентаризации»

Дата начала инвентаризации

больше или равна дате, по

состоянию на которую

проводится инвентаризация, и

меньше или равна дате окончания

инвентаризации.

Процесс оформления формуляра

«Расписка»

15.

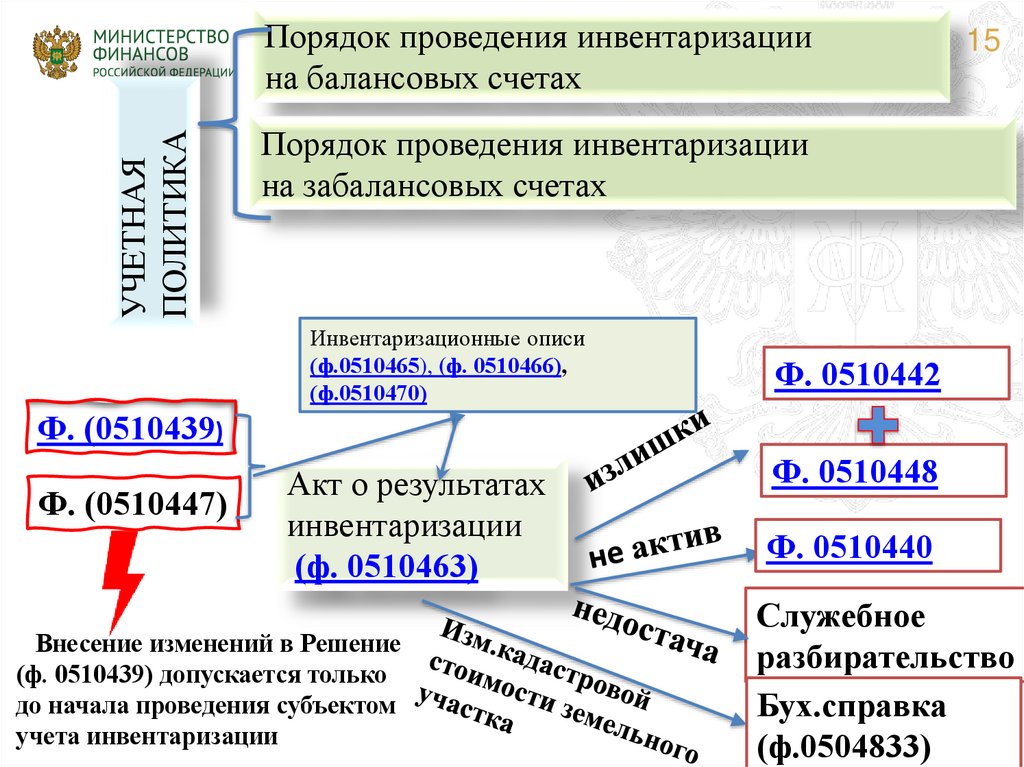

УЧЕТНАЯПОЛИТИКА

Порядок проведения инвентаризации

на балансовых счетах

15

Порядок проведения инвентаризации

на забалансовых счетах

Инвентаризационные описи

(ф.0510465), (ф. 0510466),

(ф.0510470)

Ф. 0510442

Ф. (0510439)

Ф. (0510447)

Акт о результатах

инвентаризации

(ф. 0510463)

Внесение изменений в Решение

(ф. 0510439) допускается только

до начала проведения субъектом

учета инвентаризации

Ф. 0510448

Ф. 0510440

Служебное

разбирательство

Бух.справка

(ф.0504833)

16.

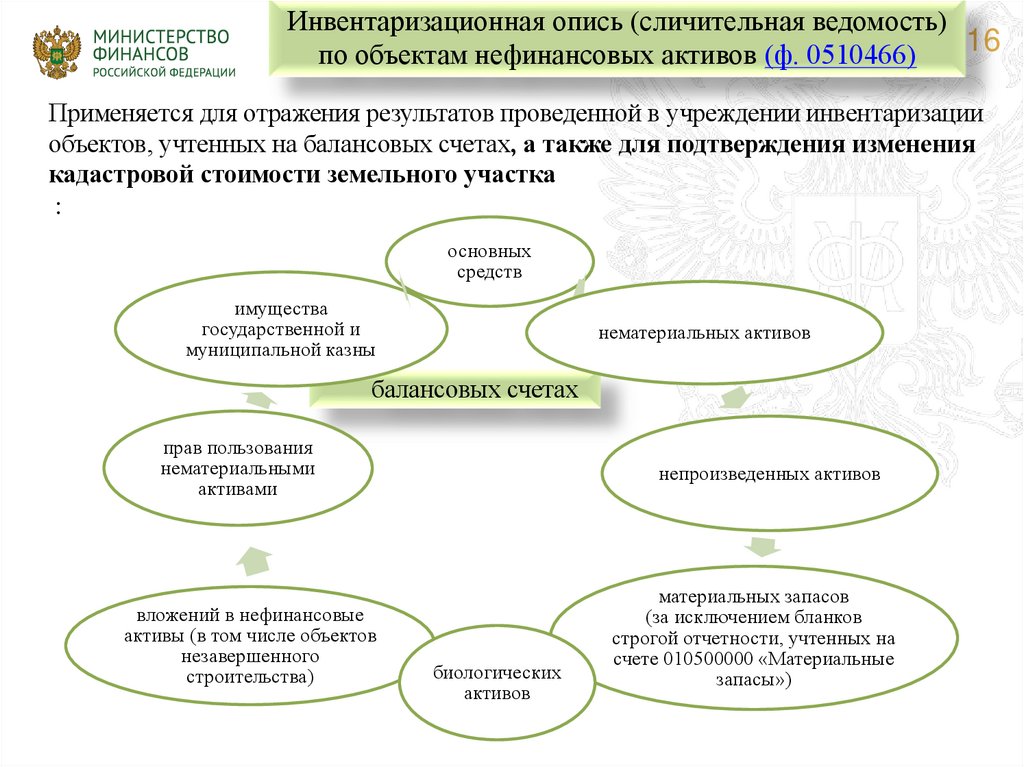

Инвентаризационная опись (сличительная ведомость)16

по объектам нефинансовых активов (ф. 0510466)

Применяется для отражения результатов проведенной в учреждении инвентаризации

объектов, учтенных на балансовых счетах, а также для подтверждения изменения

кадастровой стоимости земельного участка

:

основных

средств

имущества

государственной и

муниципальной казны

нематериальных активов

балансовых счетах

прав пользования

нематериальными

активами

вложений в нефинансовые

активы (в том числе объектов

незавершенного

строительства)

непроизведенных активов

биологических

активов

материальных запасов

(за исключением бланков

строгой отчетности, учтенных на

счете 010500000 «Материальные

запасы»)

17.

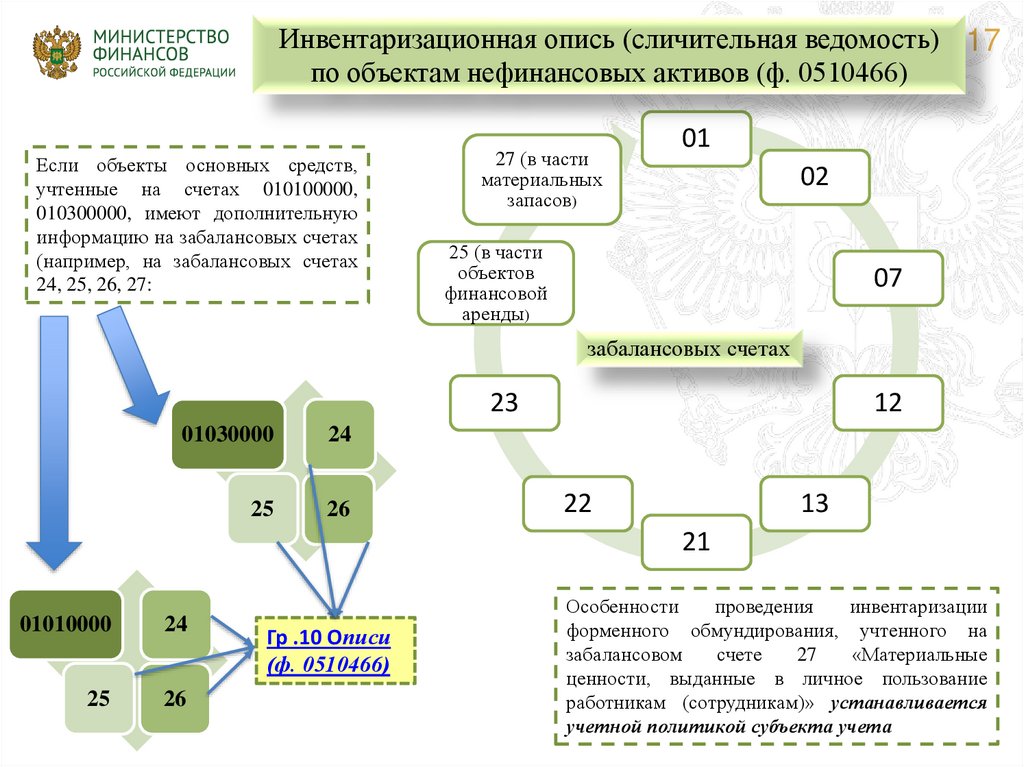

Инвентаризационная опись (сличительная ведомость) 17по объектам нефинансовых активов (ф. 0510466)

Если объекты основных средств,

учтенные на счетах 010100000,

010300000, имеют дополнительную

информацию на забалансовых счетах

(например, на забалансовых счетах

24, 25, 26, 27:

27 (в части

материальных

запасов)

01

02

25 (в части

объектов

финансовой

аренды)

07

забалансовых счетах

23

01030000

24

25

26

12

22

13

21

01010000

24

25

26

Гр .10 Описи

(ф. 0510466)

Особенности

проведения

инвентаризации

форменного обмундирования, учтенного на

забалансовом

счете

27

«Материальные

ценности, выданные в личное пользование

работникам (сотрудникам)» устанавливается

учетной политикой субъекта учета

18.

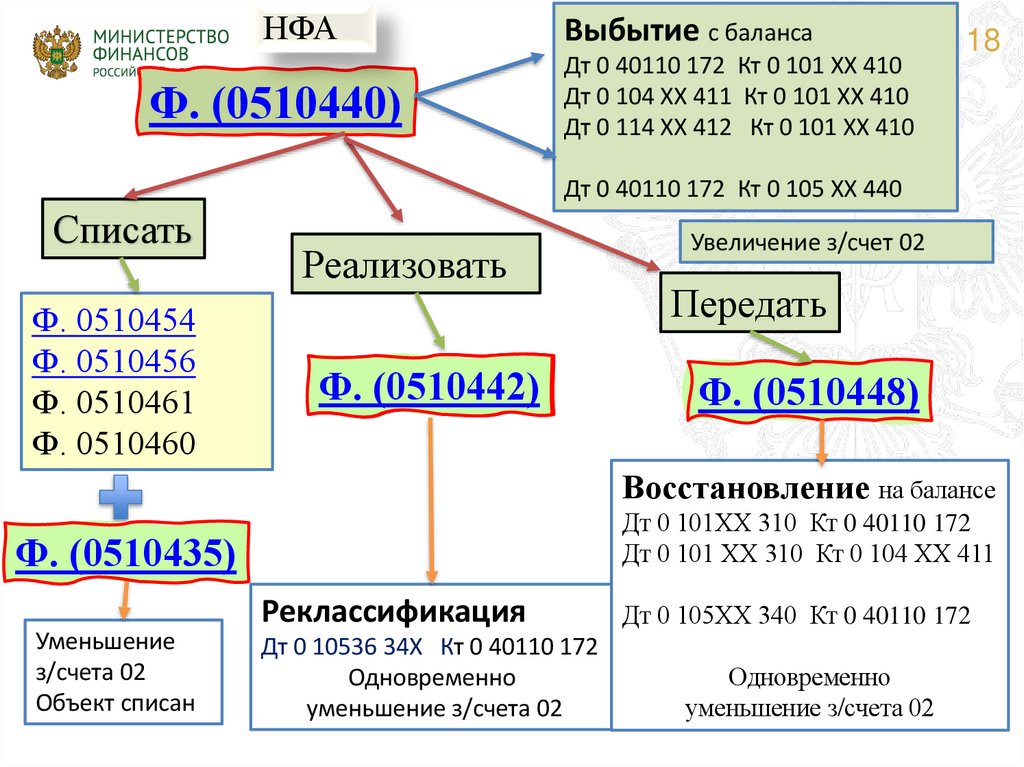

НФАФ. (0510440)

Выбытие с баланса

Дт 0 40110 172 Кт 0 101 ХХ 410

Дт 0 104 ХХ 411 Кт 0 101 ХХ 410

Дт 0 114 ХХ 412 Кт 0 101 ХХ 410

18

Дт 0 40110 172 Кт 0 105 ХХ 440

Списать

Ф. 0510454

Ф. 0510456

Ф. 0510461

Ф. 0510460

Реализовать

Ф. (0510442)

Увеличение з/счет 02

Передать

Ф. (0510448)

Восстановление на балансе

Дт 0 101ХХ 310 Кт 0 40110 172

Дт 0 101 ХХ 310 Кт 0 104 ХХ 411

Ф. (0510435)

Уменьшение

з/счета 02

Объект списан

Реклассификация

Дт 0 10536 34Х Кт 0 40110 172

Одновременно

уменьшение з/счета 02

Дт 0 105ХХ 340 Кт 0 40110 172

Одновременно

уменьшение з/счета 02

19.

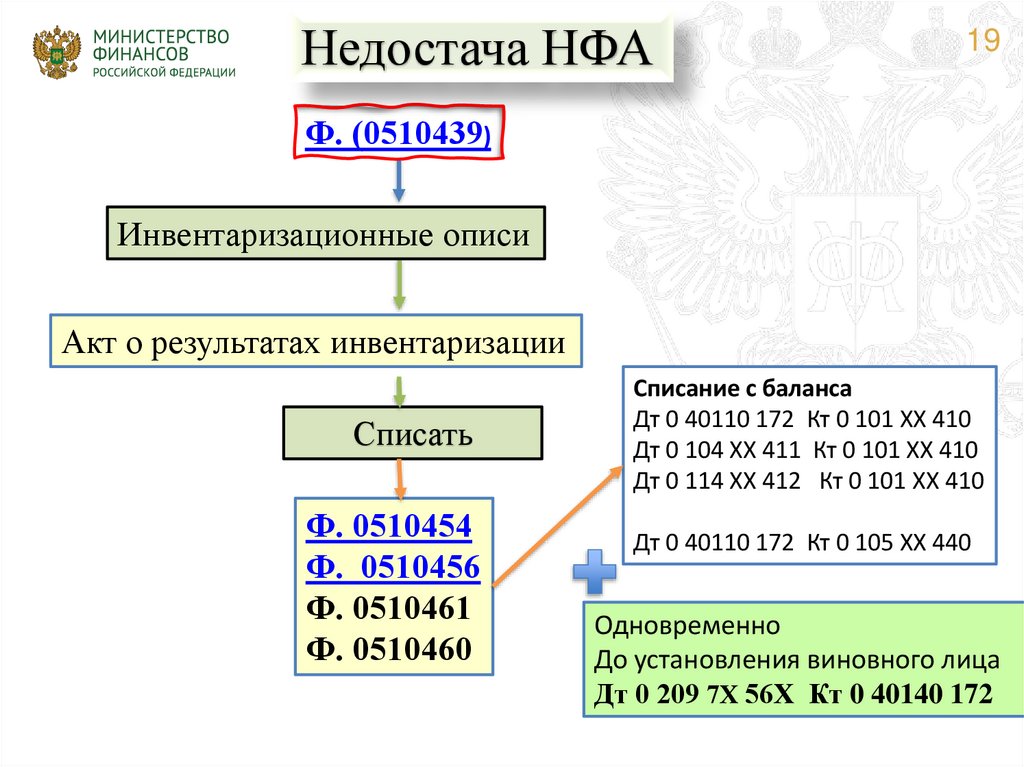

Недостача НФА19

Ф. (0510439)

Инвентаризационные описи

Акт о результатах инвентаризации

Списать

Ф. 0510454

Ф. 0510456

Ф. 0510461

Ф. 0510460

Списание с баланса

Дт 0 40110 172 Кт 0 101 ХХ 410

Дт 0 104 ХХ 411 Кт 0 101 ХХ 410

Дт 0 114 ХХ 412 Кт 0 101 ХХ 410

Дт 0 40110 172 Кт 0 105 ХХ 440

Одновременно

До установления виновного лица

Дт 0 209 7Х 56Х Кт 0 40140 172

20.

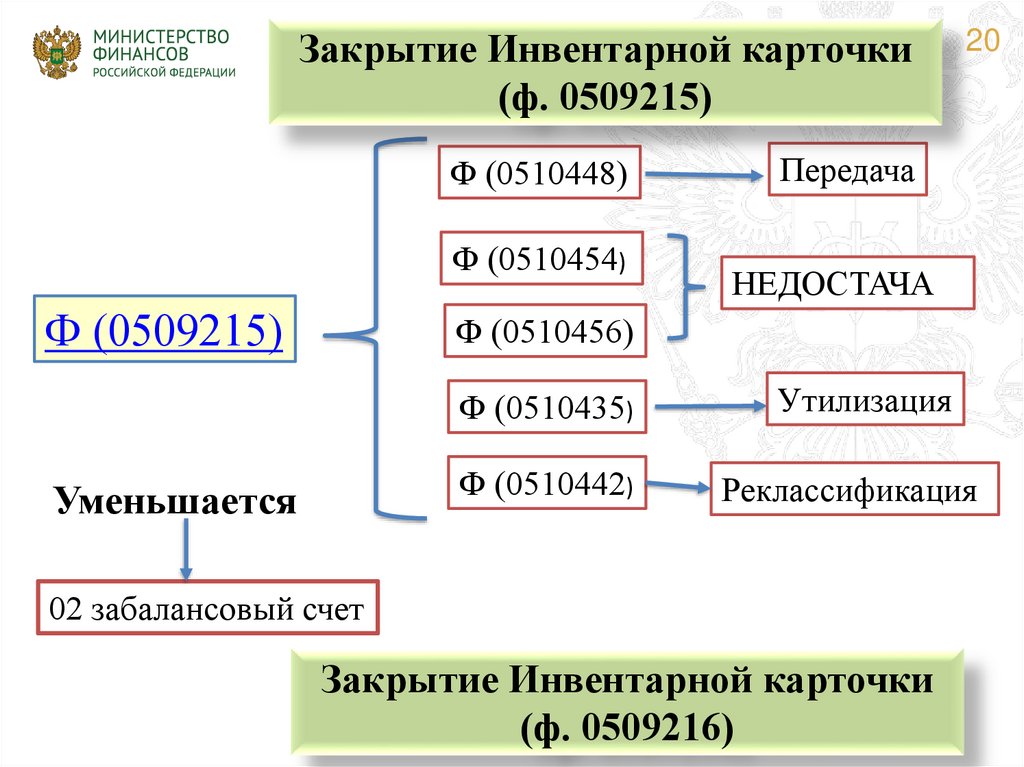

Закрытие Инвентарной карточки(ф. 0509215)

Ф (0510448)

Ф (0510454)

Ф (0509215)

20

Передача

НЕДОСТАЧА

Ф (0510456)

Уменьшается

Ф (0510435)

Утилизация

Ф (0510442)

Реклассификация

02 забалансовый счет

Закрытие Инвентарной карточки

(ф. 0509216)

21.

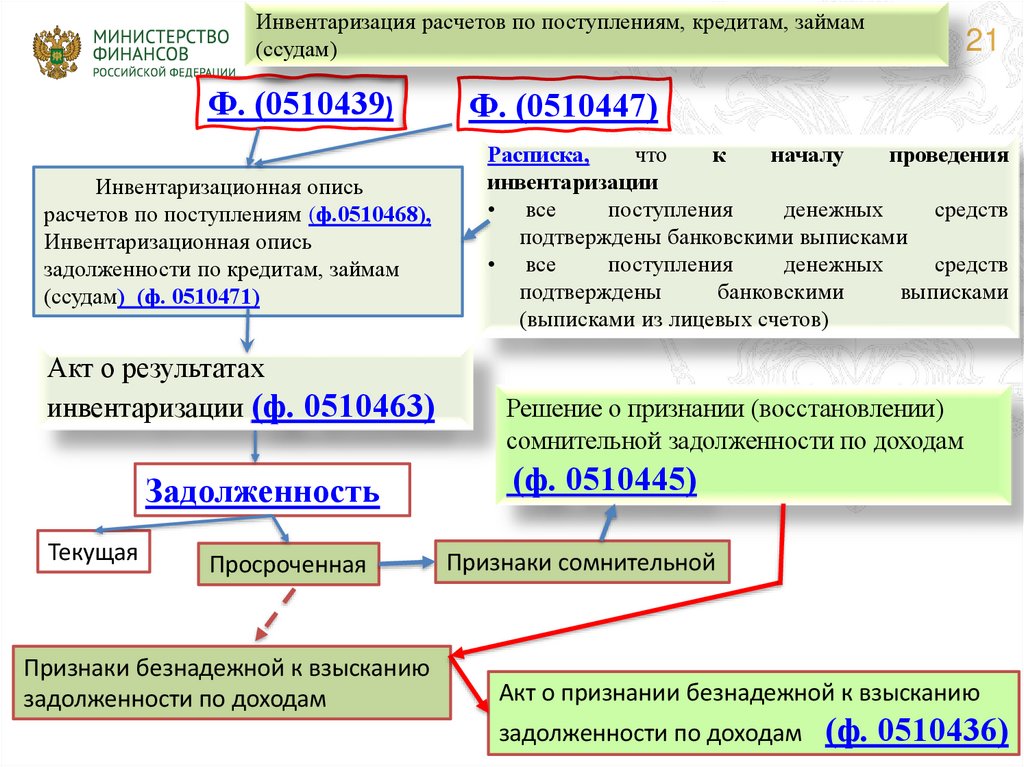

Инвентаризация расчетов по поступлениям, кредитам, займам(ссудам)

Ф. (0510439)

Инвентаризационная опись

расчетов по поступлениям (ф.0510468),

Инвентаризационная опись

задолженности по кредитам, займам

(ссудам) (ф. 0510471)

Акт о результатах

инвентаризации (ф. 0510463)

Задолженность

Текущая

Просроченная

Признаки безнадежной к взысканию

задолженности по доходам

21

Ф. (0510447)

Расписка,

что

к

началу

проведения

инвентаризации

• все

поступления

денежных

средств

подтверждены банковскими выписками

• все

поступления

денежных

средств

подтверждены

банковскими

выписками

(выписками из лицевых счетов)

Решение о признании (восстановлении)

сомнительной задолженности по доходам

(ф. 0510445)

Признаки сомнительной

Акт о признании безнадежной к взысканию

задолженности по доходам

(ф. 0510436)

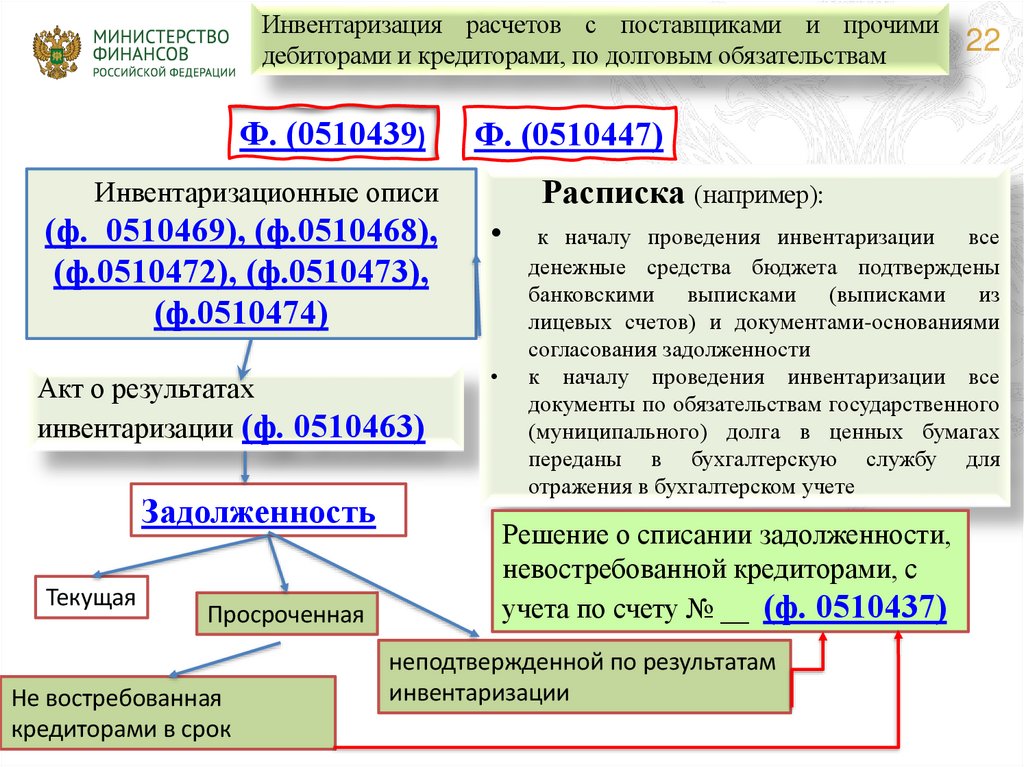

22.

Инвентаризация расчетов с поставщиками и прочимидебиторами и кредиторами, по долговым обязательствам

Ф. (0510439)

Ф. (0510447)

Расписка (например):

Инвентаризационные описи

(ф. 0510469), (ф.0510468),

(ф.0510472), (ф.0510473),

(ф.0510474)

Акт о результатах

инвентаризации (ф. 0510463)

Задолженность

Текущая

Просроченная

Не востребованная

кредиторами в срок

22

к началу проведения инвентаризации все

денежные средства бюджета подтверждены

банковскими выписками (выписками из

лицевых счетов) и документами-основаниями

согласования задолженности

к началу проведения инвентаризации все

документы по обязательствам государственного

(муниципального) долга в ценных бумагах

переданы в бухгалтерскую службу для

отражения в бухгалтерском учете

Решение о списании задолженности,

невостребованной кредиторами, с

учета по счету № __ (ф. 0510437)

неподтвержденной по результатам

инвентаризации

23.

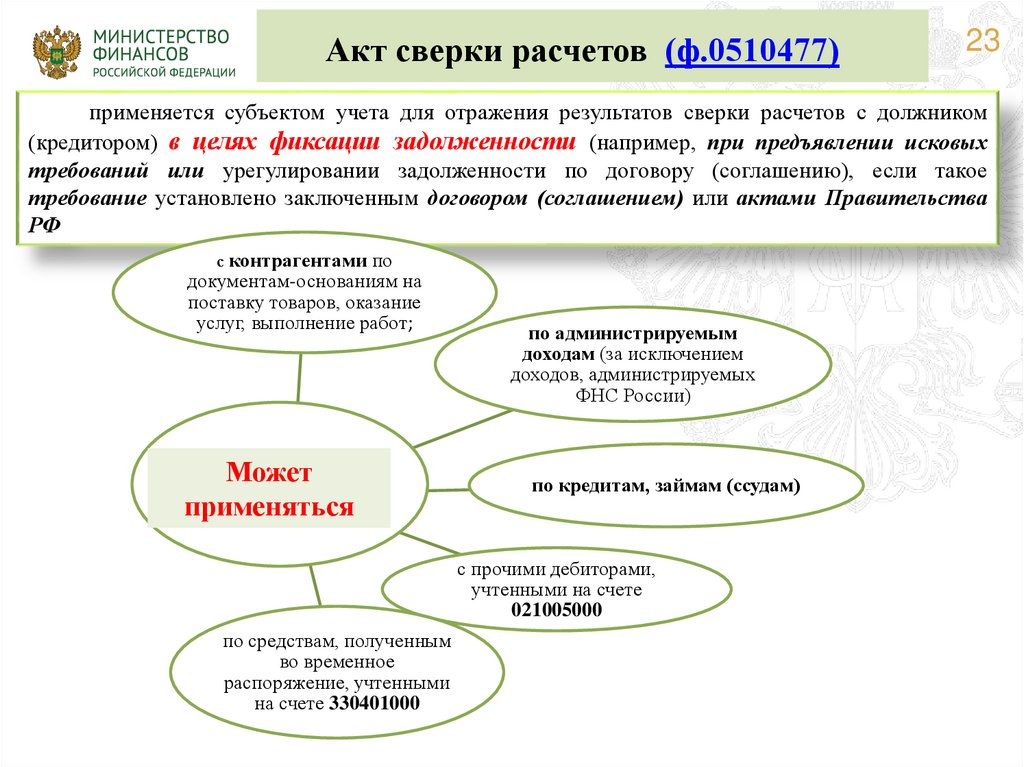

Акт сверки расчетов (ф.0510477)23

применяется субъектом учета для отражения результатов сверки расчетов с должником

(кредитором) в целях фиксации задолженности (например, при предъявлении исковых

требований или урегулировании задолженности по договору (соглашению), если такое

требование установлено заключенным договором (соглашением) или актами Правительства

РФ

с контрагентами по

документам-основаниям на

поставку товаров, оказание

услуг, выполнение работ;

Может

применяться

по администрируемым

доходам (за исключением

доходов, администрируемых

ФНС России)

по кредитам, займам (ссудам)

с прочими дебиторами,

учтенными на счете

021005000

по средствам, полученным

во временное

распоряжение, учтенными

на счете 330401000

24.

Акт сверки расчетов (ф.0510477)по счету 030100000

Не применяется

с работниками

(сотрудниками) субъекта

учета (например на

счетах 030211000,

020610000, 020800000

с нерезидентами (на

счетах 020500000,

020600000, 020700000,

030200000)

по счетам 020400000,

021500000

по

межбюджетным

трансфертам,

субсидиям, субвенциям

с физическими лицами,

(на счетах 020500000)

24

25.

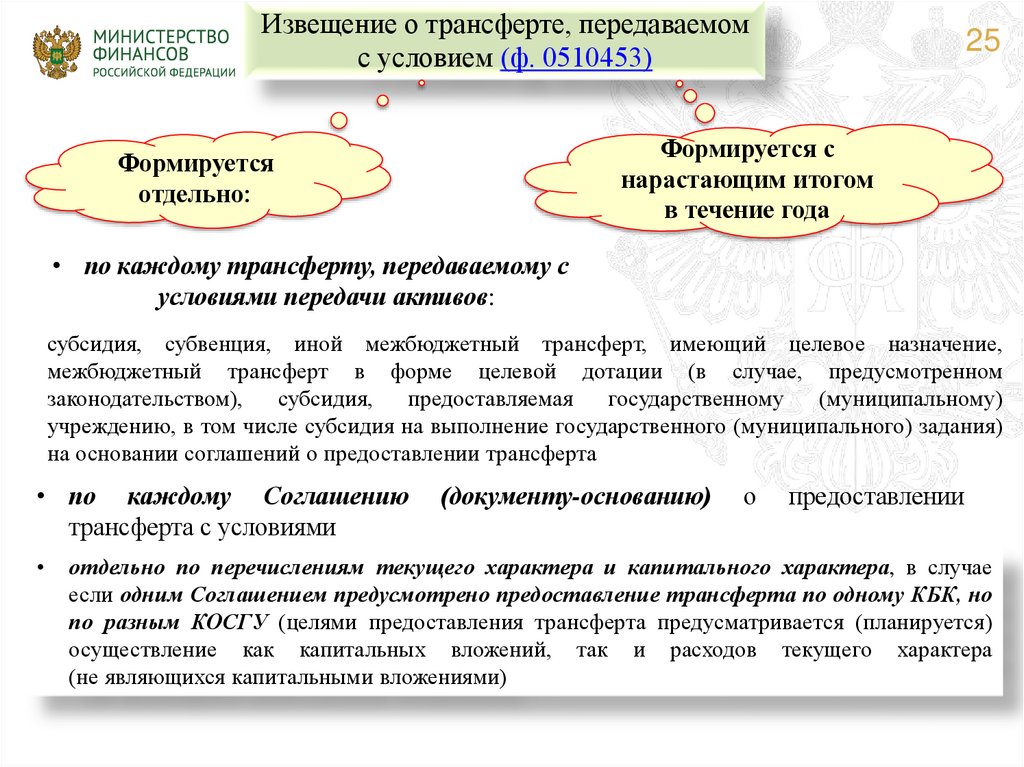

Извещение о трансферте, передаваемомс условием (ф. 0510453)

25

Формируется с

нарастающим итогом

в течение года

Формируется

отдельно:

• по каждому трансферту, передаваемому с

условиями передачи активов:

субсидия, субвенция, иной межбюджетный трансферт, имеющий целевое назначение,

межбюджетный трансферт в форме целевой дотации (в случае, предусмотренном

законодательством),

субсидия,

предоставляемая

государственному

(муниципальному)

учреждению, в том числе субсидия на выполнение государственного (муниципального) задания)

на основании соглашений о предоставлении трансферта

• по каждому Соглашению

трансферта с условиями

(документу-основанию)

о

предоставлении

отдельно по перечислениям текущего характера и капитального характера, в случае

если одним Соглашением предусмотрено предоставление трансферта по одному КБК, но

по разным КОСГУ (целями предоставления трансферта предусматривается (планируется)

осуществление как капитальных вложений, так и расходов текущего характера

(не являющихся капитальными вложениями)

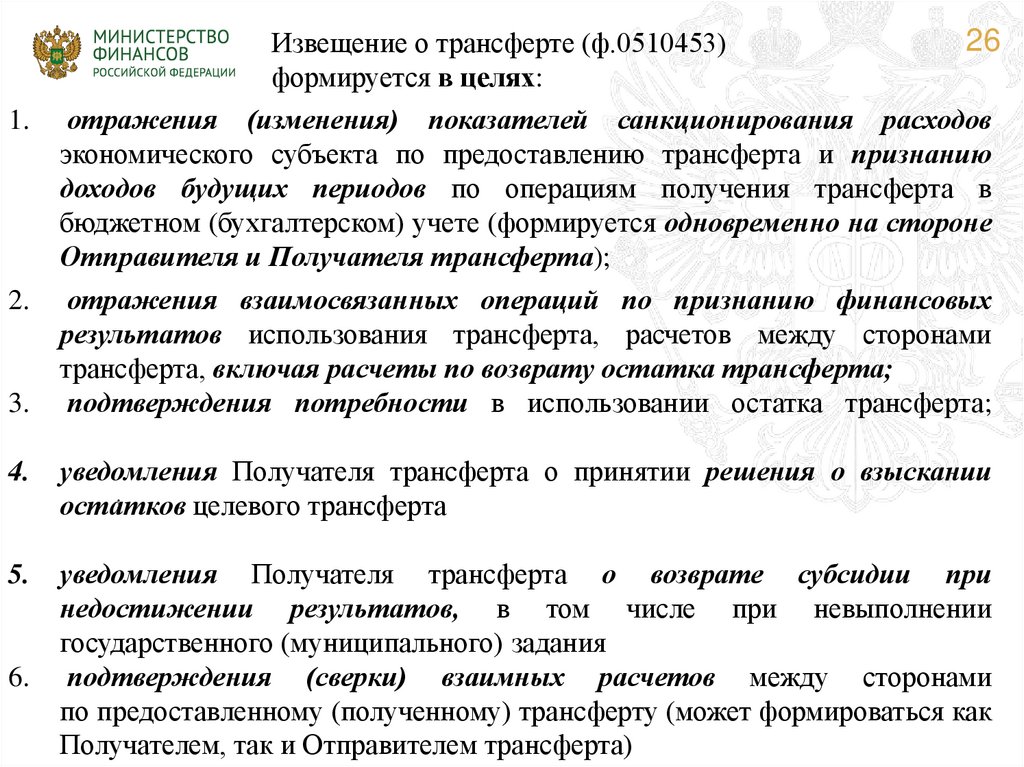

26.

1.2.

3.

26

Извещение о трансферте (ф.0510453)

формируется в целях:

отражения (изменения) показателей санкционирования расходов

экономического субъекта по предоставлению трансферта и признанию

доходов будущих периодов по операциям получения трансферта в

бюджетном (бухгалтерском) учете (формируется одновременно на стороне

Отправителя и Получателя трансферта);

отражения взаимосвязанных операций по признанию финансовых

результатов использования трансферта, расчетов между сторонами

трансферта, включая расчеты по возврату остатка трансферта;

подтверждения потребности в использовании остатка трансферта;

4.

уведомления Получателя трансферта о принятии решения о взыскании

;

остатков

целевого трансферта

5.

уведомления Получателя трансферта о возврате субсидии при

недостижении результатов, в том числе при невыполнении

государственного (муниципального) задания

подтверждения (сверки) взаимных расчетов между сторонами

по предоставленному (полученному) трансферту (может формироваться как

Получателем, так и Отправителем трансферта)

6.

27.

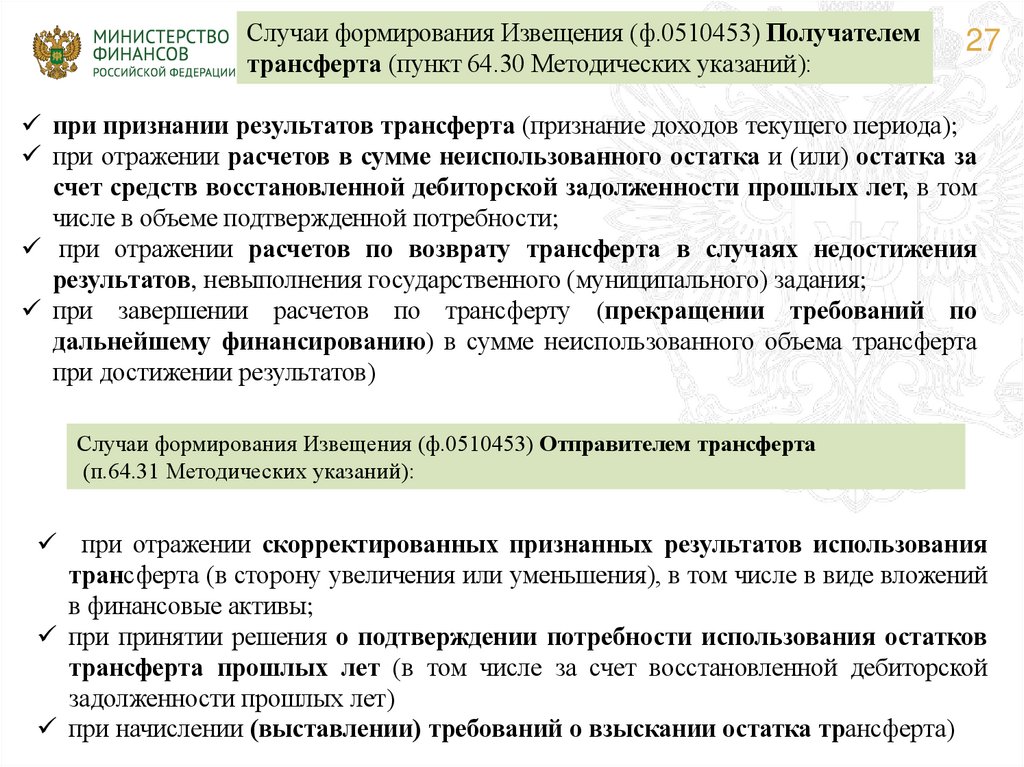

Случаи формирования Извещения (ф.0510453) Получателемтрансферта (пункт 64.30 Методических указаний):

27

при признании результатов трансферта (признание доходов текущего периода);

при отражении расчетов в сумме неиспользованного остатка и (или) остатка за

счет средств восстановленной дебиторской задолженности прошлых лет, в том

числе в объеме подтвержденной потребности;

при отражении расчетов по возврату трансферта в случаях недостижения

результатов, невыполнения государственного (муниципального) задания;

при завершении расчетов по трансферту (прекращении требований по

дальнейшему финансированию) в сумме неиспользованного объема трансферта

при достижении результатов)

Случаи формирования Извещения (ф.0510453) Отправителем трансферта

(п.64.31 Методических указаний):

при отражении скорректированных признанных результатов использования

трансферта (в сторону увеличения или уменьшения), в том числе в виде вложений

в финансовые активы;

при принятии решения о подтверждении потребности использования остатков

трансферта прошлых лет (в том числе за счет восстановленной дебиторской

задолженности прошлых лет)

при начислении (выставлении) требований о взыскании остатка трансферта)

28.

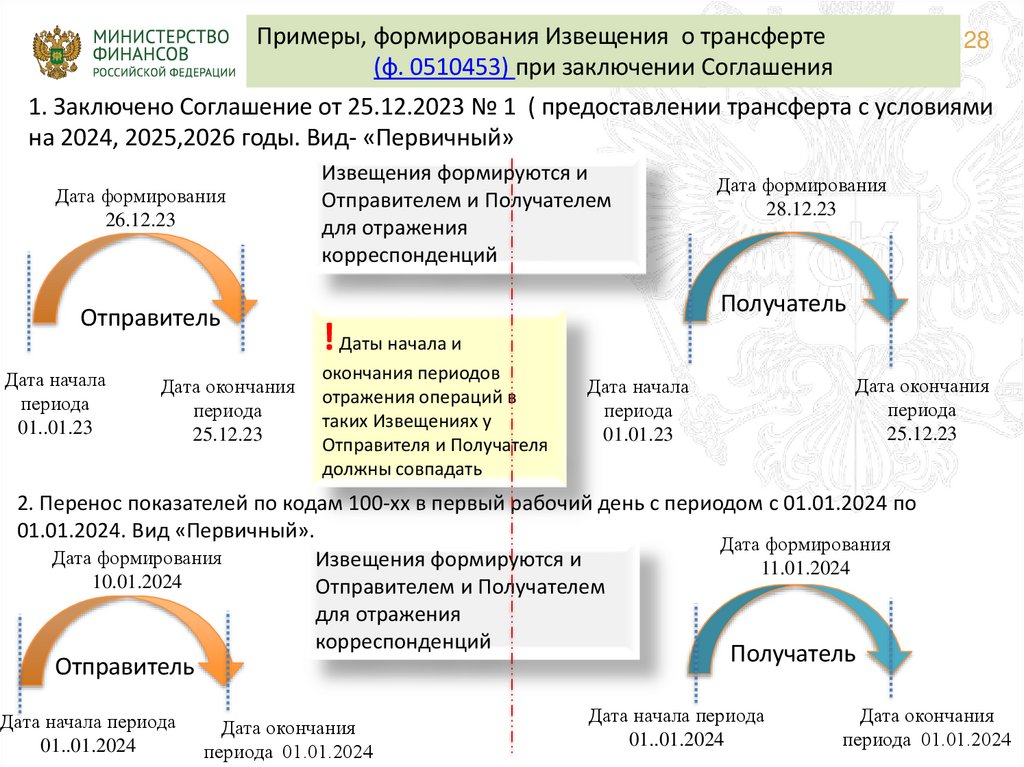

Примеры, формирования Извещения о трансферте(ф. 0510453) при заключении Соглашения

28

1. Заключено Соглашение от 25.12.2023 № 1 ( предоставлении трансферта с условиями

на 2024, 2025,2026 годы. Вид- «Первичный»

Дата формирования

26.12.23

Отправитель

Дата начала

периода

01..01.23

Дата окончания

периода

25.12.23

Извещения формируются и

Отправителем и Получателем

для отражения

корреспонденций

Дата формирования

28.12.23

Получатель

! Даты начала и

окончания периодов

отражения операций в

таких Извещениях у

Отправителя и Получателя

должны совпадать

Дата окончания

периода

25.12.23

Дата начала

периода

01.01.23

2. Перенос показателей по кодам 100-хх в первый рабочий день с периодом с 01.01.2024 по

01.01.2024. Вид «Первичный».

Дата формирования

Дата формирования

Извещения формируются и

11.01.2024

10.01.2024

Отправителем и Получателем

для отражения

корреспонденций

Получатель

Отправитель

Дата начала периода

01..01.2024

Дата окончания

периода 01.01.2024

Дата начала периода

01..01.2024

Дата окончания

периода 01.01.2024

29.

Извещение (ф. 0510453) вида «Первичный «(0)»Дата формирования Извещения

с видом «Первичный» («0»)

Дата начала

периода

011.01.24

Дата окончания

периода= дате факта

хозяйственной

жизни (20.03.24)

Дата окончания

периода= дате факта

хозяйственной

жизни (08.01.24)

Получатель

Отправитель

Дата начала периода

09.01.24 следующего

извещения

Дата окончания

периода= дате факта

хозяйственной

жизни (31.03.24)

Получатель

Дата начала периода

21.03.24 следующего

извещения

Все извещения, вне зависимости от стороны, на которой они формируются

(Отправитель, Получатель трансферта) должны быть последовательными и

содержать не пересекающиеся периоды с предыдущими периодами

отражения операций с учетом всех Извещений, сформированных

Отправителем и Получателем.

Даты окончания периодов отражения операций должны совпадать с

датой возникновения факта хозяйственной жизни, являющегося

основанием для создания Извещения.

Дата формирования Извещения должна быть равна или больше даты

29

возникновения факта хозяйственной жизни.

30.

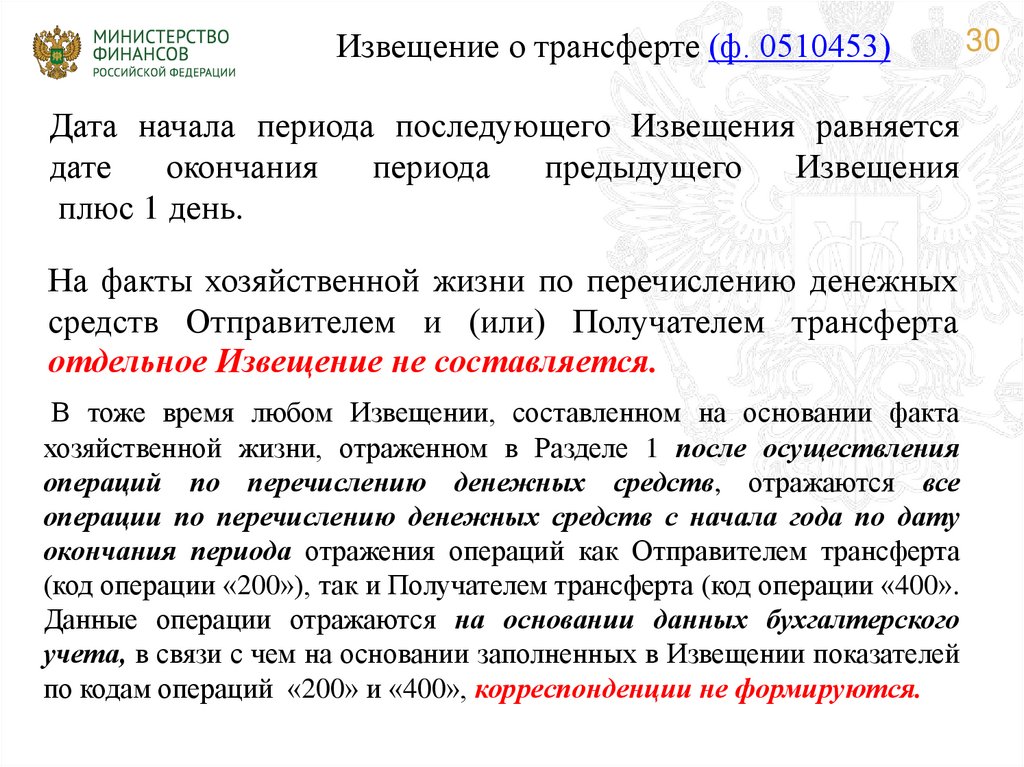

Извещение о трансферте (ф. 0510453)Дата начала периода последующего Извещения равняется

дате

окончания

периода

предыдущего

Извещения

плюс 1 день.

На факты хозяйственной жизни по перечислению денежных

средств Отправителем и (или) Получателем трансферта

отдельное Извещение не составляется.

В тоже время любом Извещении, составленном на основании факта

хозяйственной жизни, отраженном в Разделе 1 после осуществления

операций по перечислению денежных средств, отражаются все

операции по перечислению денежных средств с начала года по дату

окончания периода отражения операций как Отправителем трансферта

(код операции «200»), так и Получателем трансферта (код операции «400».

Данные операции отражаются на основании данных бухгалтерского

учета, в связи с чем на основании заполненных в Извещении показателей

по кодам операций «200» и «400», корреспонденции не формируются.

30

31.

Извещение (ф. 0510453) вида «Корректирующее («1/х»)»Дата формирования Извещения

с видом «Корректирующий» («1/х»)

33

Дате формирования Извещения

с видом «Первичный» («0»)

Дата начала

периода

Дата окончания

периода

Извещение вида «Первичное» («0»)»

Извещение вида «Корректирующее («1/х»)»

Дата начала

периода

Извещение вида «Корректирующее («1/х»)»

формируется при одновременном исполнении

следующих условий:

Дата окончания

периода

Составляется в случае необходимости внесения корректировок в

ранее составленное и отправленное Извещение с видом

«Первичный» («0»)

Если в отчетном периоде не были получены и отражены в учете следующие Извещения на

факты хозяйственной жизни, которые возникли позже корректируемого Извещения с видом

«Первичный» («0»), и еще не закрыт отчетный период, за который корректируется данное

Извещение

32.

Извещение (ф.0510453) вида«Ошибка текущего периода («2/х»)»

Дате окончания периода Извещения

Дата формирования Извещения

с видом «Ошибка текущего периода («2/х»)»

Дата начала

периода 16.04.2025

Предыдущее

Извещение

Дата начала

периода 10.04.2025)

34

с видом «Ошибка текущего периода («2/х»)»

Дате окончания периода

предыдущего Извещения плюс

один день (15.04.2025+ 1 день)

Дата

окончания

периода

Дате обнаружения

ошибки (например,

22.04.2025)

Извещение вида видом «Ошибка

текущего периода («2/х»)»

Дата окончания

периода (15.04.2025)

Сумма корректировки (исправления) ошибки текущего года

отражается в графе 6 «В отчетном периоде» раздела 1

Извещения («+») или («-»)

Извещение вида «Ошибка текущего периода («2/х»)» формируется при следующих условиях:

при обнаружении ошибок в ранее отправленных Извещениях текущего года;

в случае если после извещения, в котором обнаружена ошибка, были сформированы и

отражены в бухгалтерском учете следующие Извещения о трансферте (ф.0510453) или в случае

если прошлый период уже закрыт в связи с наступлением срока предоставления бюджетной

(бухгалтерской) отчетности у Отправителя и (или) Получателя трансферта (за прошлые

отчетные периоды внутри года – месяц, квартал), кроме отчетности за год;

если ошибка обнаружена как на стороне Отправителя трансферта, так и на стороне Получателя

трансферта

33.

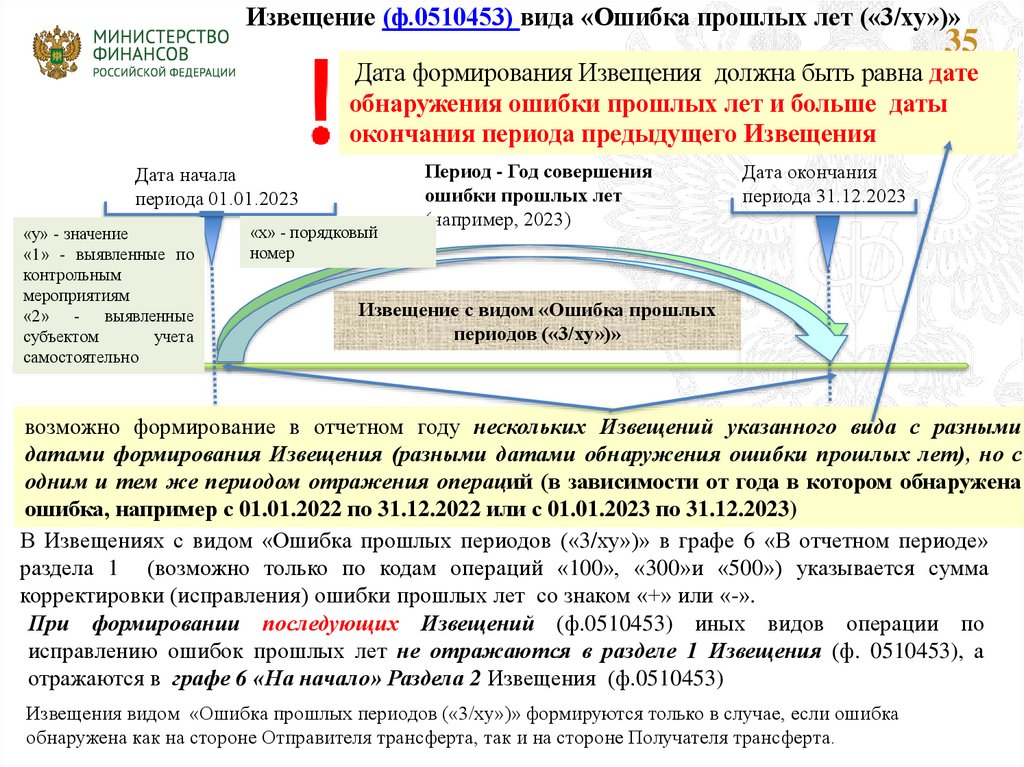

Извещение (ф.0510453) вида «Ошибка прошлых лет («3/хy»)»35

Дата формирования Извещения должна быть равна дате

обнаружения ошибки прошлых лет и больше даты

окончания периода предыдущего Извещения

Дата начала

периода 01.01.2023

«y» - значение

«1» - выявленные по

контрольным

мероприятиям

«2» - выявленные

субъектом

учета

самостоятельно

«х» - порядковый

номер

Период - Год совершения

ошибки прошлых лет

(например, 2023)

Дата окончания

периода 31.12.2023

Извещение с видом «Ошибка прошлых

периодов («3/ху»)»

возможно формирование в отчетном году нескольких Извещений указанного вида с разными

датами формирования Извещения (разными датами обнаружения ошибки прошлых лет), но с

одним и тем же периодом отражения операций (в зависимости от года в котором обнаружена

ошибка, например с 01.01.2022 по 31.12.2022 или с 01.01.2023 по 31.12.2023)

В Извещениях с видом «Ошибка прошлых периодов («3/ху»)» в графе 6 «В отчетном периоде»

раздела 1 (возможно только по кодам операций «100», «300»и «500») указывается сумма

корректировки (исправления) ошибки прошлых лет со знаком «+» или «-».

При формировании последующих Извещений (ф.0510453) иных видов операции по

исправлению ошибок прошлых лет не отражаются в разделе 1 Извещения (ф. 0510453), а

отражаются в графе 6 «На начало» Раздела 2 Извещения (ф.0510453)

Извещения видом «Ошибка прошлых периодов («3/хy»)» формируются только в случае, если ошибка

обнаружена как на стороне Отправителя трансферта, так и на стороне Получателя трансферта.

34.

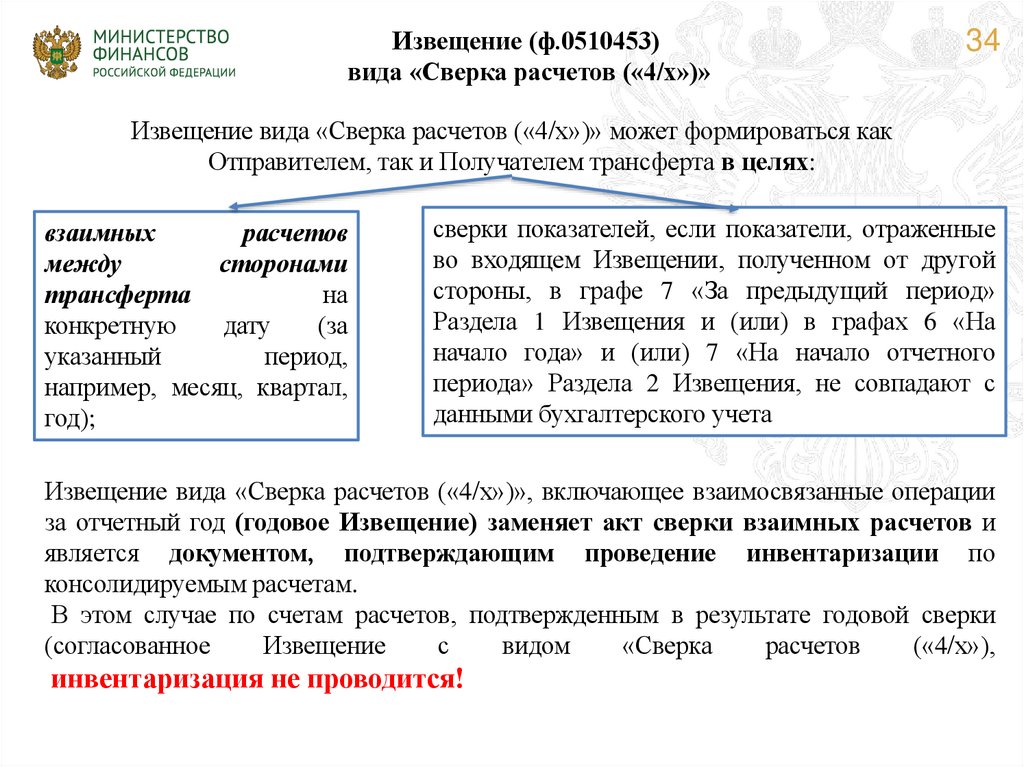

Извещение (ф.0510453)вида «Сверка расчетов («4/х»)»

34

Извещение вида «Сверка расчетов («4/х»)» может формироваться как

Отправителем, так и Получателем трансферта в целях:

взаимных

расчетов

между

сторонами

трансферта

на

конкретную

дату

(за

указанный

период,

например, месяц, квартал,

год);

сверки показателей, если показатели, отраженные

во входящем Извещении, полученном от другой

стороны, в графе 7 «За предыдущий период»

Раздела 1 Извещения и (или) в графах 6 «На

начало года» и (или) 7 «На начало отчетного

периода» Раздела 2 Извещения, не совпадают с

данными бухгалтерского учета

Извещение вида «Сверка расчетов («4/х»)», включающее взаимосвязанные операции

за отчетный год (годовое Извещение) заменяет акт сверки взаимных расчетов и

является документом, подтверждающим проведение инвентаризации по

консолидируемым расчетам.

В этом случае по счетам расчетов, подтвержденным в результате годовой сверки

(согласованное

Извещение

с

видом

«Сверка

расчетов

(«4/х»),

инвентаризация не проводится!

35. Электронные документы, оформляющие операции, связанные с поступлением (приемкой) товаров, работ, услуг

3536.

Принятие НФА к учету на основанииНакладной (при временном разрыве поступления

товара и его приемкой),

Акта приемки товаров, работ, услуг (ф. 0510452)

Акта о приемепередаче объектов

НФА (ф. 0510448)

или Информации, размещенной в реестре

контрактов на ЕИС в сфере закупок

Факты хозяйственной

жизни

Операции формирующие

капитальные вложения

на счете 0 106 00 000

Карточка капитальных

вложений (ККВ)

(ф.0509211)

Операции не формирующие

капитальные вложения

на счете 0 106 00 000

Инвентарная

карточка (ф. 0509215),

(ф.0509216)

Карточка количественно36

суммового учета МЦ (ф.0504041)

37.

Приемка товаров, работ, услуг37

В контракт включается обязательное условие о порядке и сроках осуществления

заказчиком приемки поставленного товара, выполненной работы (ее результатов) или оказанной услуги в части

соответствия их количества, комплектности, объема требованиям, установленным контрактом, о порядке и

сроках оформления результатов такой приемки (пункт 1 части 13 статьи 34 № 44-ФЗ)

В целях обоснованного (документально подтвержденного) признания обязательств и (или) требований,

возникающих по результатам приемки товаров, работ, услуг, осуществляемых в соответствии Федеральным

законом № 223-ФЗ, в части соответствия их количества, комплектности, объема требованиям, предусмотренных

договором, приемка товаров, работ, услуг является обязательной

Акт приемки товаров, работ, услуг (ф. 0510452)

всеми типами учреждений бюджетной сферы

с 1 января 2024 года

Применение

в части казначейского сопровождения

с 1 января 2025 года

формируется в целях оформления:

приемки товаров, работ, услуг, предусмотренной контрактом (договором) информация о котором не

размещается в реестре контрактов на единой информационной системы в сфере закупок

формирования количественного и (или) качественного расхождения

несоответствия ассортимента принимаемых материальных ценностей сопроводительным документам

грузоотправителя (поставщика (подрядчика), и информации о транспортировке груза (например, сведений о

целостности пломб и упаковок при транспортировке

операций при исполнении контрактов (договоров), подлежащих казначейскому сопровождению и

информация о которых не размещается в реестре контрактов на единой информационной системе в сфере

закупок

По факту поступления в учреждение (например,

По факту приемки (Акт (ф. 0510452)

накладная) Принимаются отложенные БО

Принимаются ДО

(Обязательства)

38.

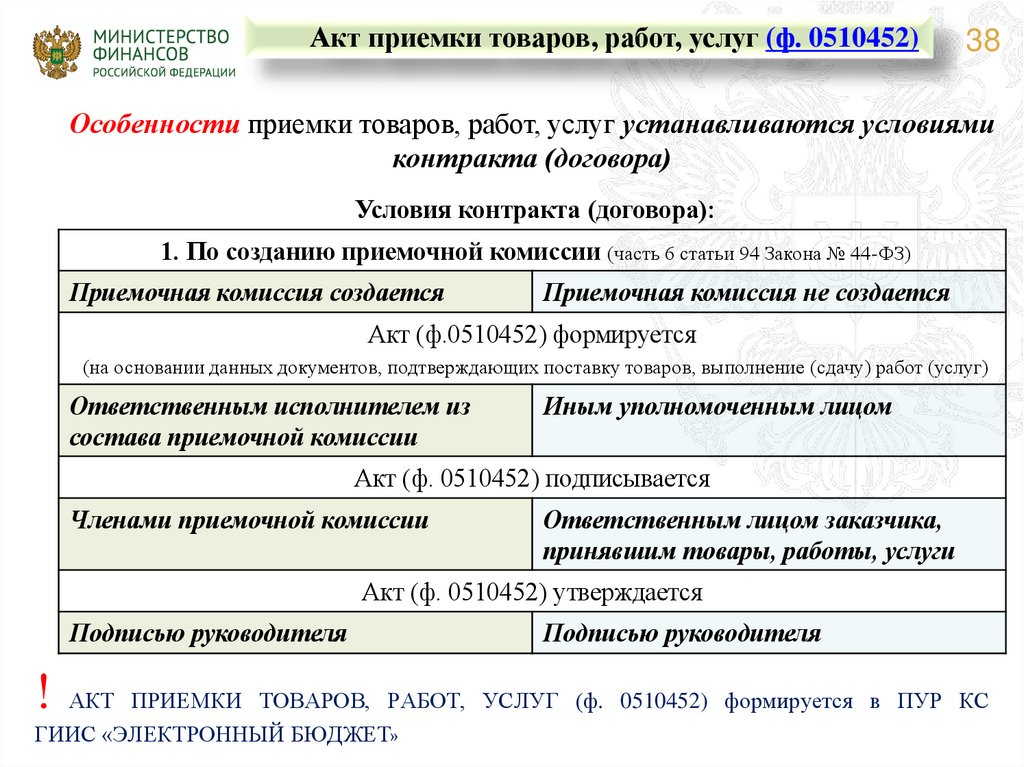

Акт приемки товаров, работ, услуг (ф. 0510452)38

Особенности приемки товаров, работ, услуг устанавливаются условиями

контракта (договора)

Условия контракта (договора):

1. По созданию приемочной комиссии (часть 6 статьи 94 Закона № 44-ФЗ)

Приемочная комиссия создается

Приемочная комиссия не создается

Акт (ф.0510452) формируется

(на основании данных документов, подтверждающих поставку товаров, выполнение (сдачу) работ (услуг)

Ответственным исполнителем из

состава приемочной комиссии

Иным уполномоченным лицом

Акт (ф. 0510452) подписывается

Членами приемочной комиссии

Ответственным лицом заказчика,

принявшим товары, работы, услуги

Акт (ф. 0510452) утверждается

Подписью руководителя

Подписью руководителя

! АКТ ПРИЕМКИ ТОВАРОВ, РАБОТ, УСЛУГ (ф. 0510452) формируется в ПУР КС

ГИИС «ЭЛЕКТРОННЫЙ БЮДЖЕТ»

39.

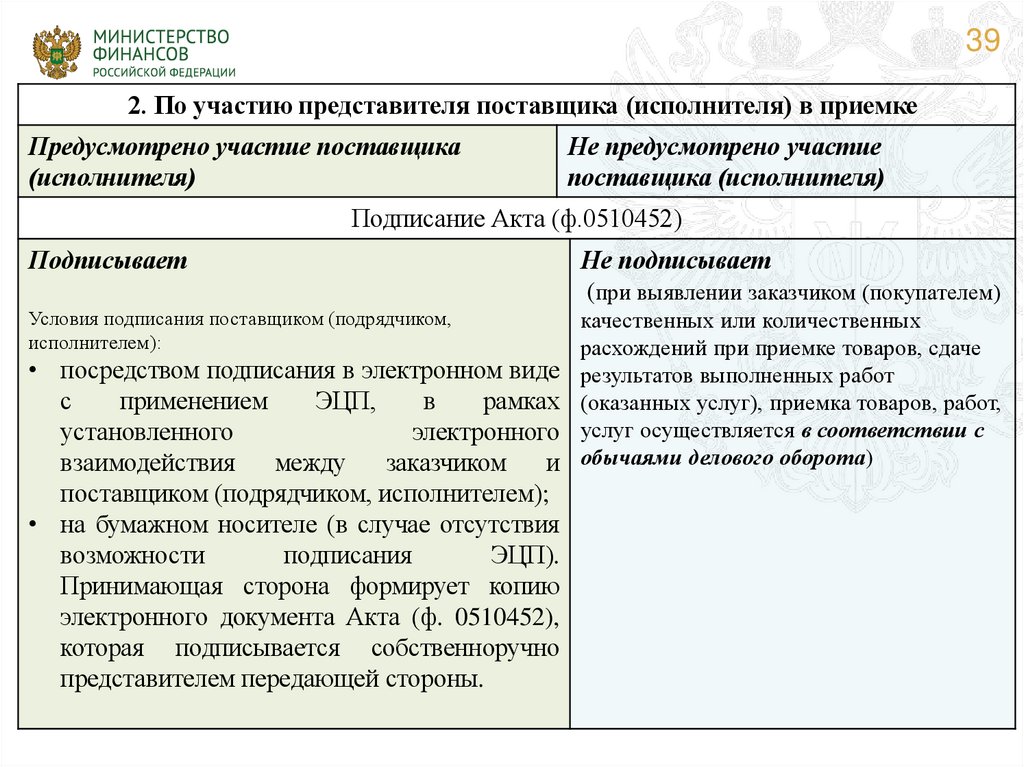

392. По участию представителя поставщика (исполнителя) в приемке

Предусмотрено участие поставщика

(исполнителя)

Не предусмотрено участие

поставщика (исполнителя)

Подписание Акта (ф.0510452)

Подписывает

Не подписывает

(при выявлении заказчиком (покупателем)

Условия подписания поставщиком (подрядчиком,

исполнителем):

качественных или количественных

расхождений при приемке товаров, сдаче

результатов выполненных работ

(оказанных услуг), приемка товаров, работ,

услуг осуществляется в соответствии с

обычаями делового оборота)

• посредством подписания в электронном виде

с

применением

ЭЦП,

в

рамках

установленного

электронного

взаимодействия

между

заказчиком

и

поставщиком (подрядчиком, исполнителем);

• на бумажном носителе (в случае отсутствия

возможности

подписания

ЭЦП).

Принимающая сторона формирует копию

электронного документа Акта (ф. 0510452),

которая подписывается собственноручно

представителем передающей стороны.

40.

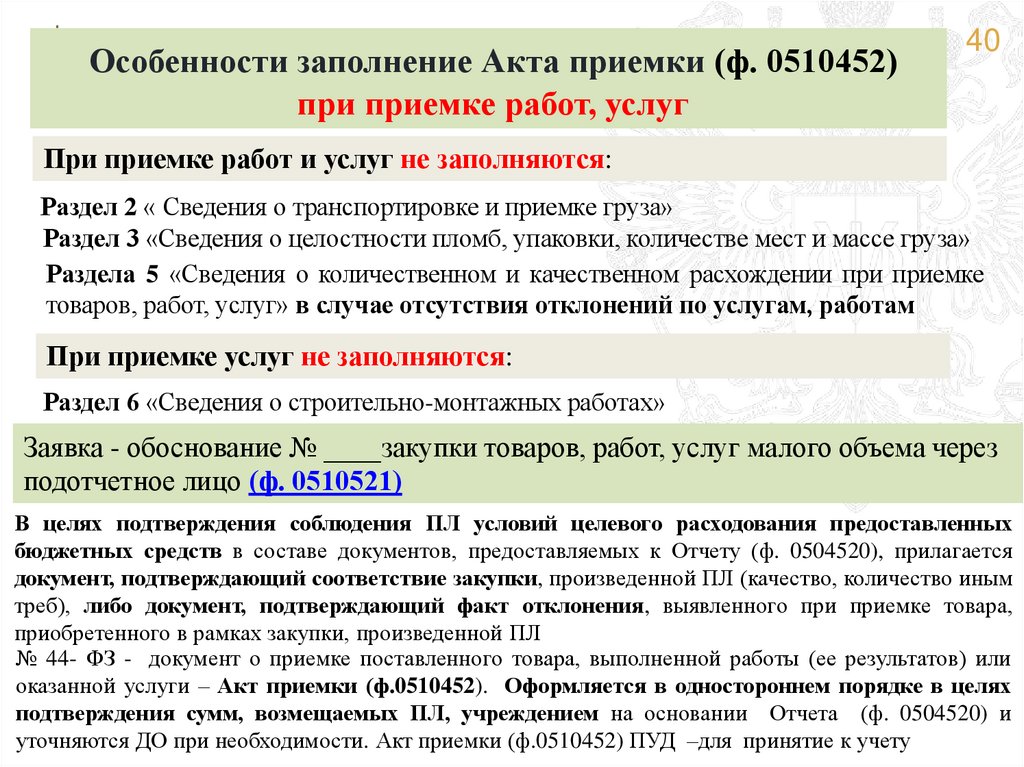

Особенности заполнение Акта приемки (ф. 0510452)при приемке работ, услуг

40

При приемке работ и услуг не заполняются:

Раздел 2 « Сведения о транспортировке и приемке груза»

Раздел 3 «Сведения о целостности пломб, упаковки, количестве мест и массе груза»

Раздела 5 «Сведения о количественном и качественном расхождении при приемке

товаров, работ, услуг» в случае отсутствия отклонений по услугам, работам

При приемке услуг не заполняются:

Раздел 6 «Сведения о строительно-монтажных работах»

Заявка - обоснование № ____закупки товаров, работ, услуг малого объема через

подотчетное лицо (ф. 0510521)

В целях подтверждения соблюдения ПЛ условий целевого расходования предоставленных

бюджетных средств в составе документов, предоставляемых к Отчету (ф. 0504520), прилагается

документ, подтверждающий соответствие закупки, произведенной ПЛ (качество, количество иным

треб), либо документ, подтверждающий факт отклонения, выявленного при приемке товара,

приобретенного в рамках закупки, произведенной ПЛ

№ 44- ФЗ - документ о приемке поставленного товара, выполненной работы (ее результатов) или

оказанной услуги – Акт приемки (ф.0510452). Оформляется в одностороннем порядке в целях

подтверждения сумм, возмещаемых ПЛ, учреждением на основании Отчета (ф. 0504520) и

уточняются ДО при необходимости. Акт приемки (ф.0510452) ПУД –для принятие к учету

41.

Карточка капитальных вложений (ККВ)(ф.0509211)

Итого по счету 0 106 00 000

3.1 Раздел ККВ Формирование

Не требуется гос.

регистрация

Требуется гос.

регистрация

Зарегистрирован

Решение о признании объектов

нефинансовых активов (ф. 0510441)

Инвентарная

карточка

Объект готов к вводу в

эксплуатацию

Дт 0101ХХ310 Кт 0106ХХ310

Дт 0102ХХ320 Кт 01063Х320

Дт 0103ХХ330 Кт 010633330

Ф (0509211)

закрывается

3 2 Раздел

ККВ Выбытие

41

42.

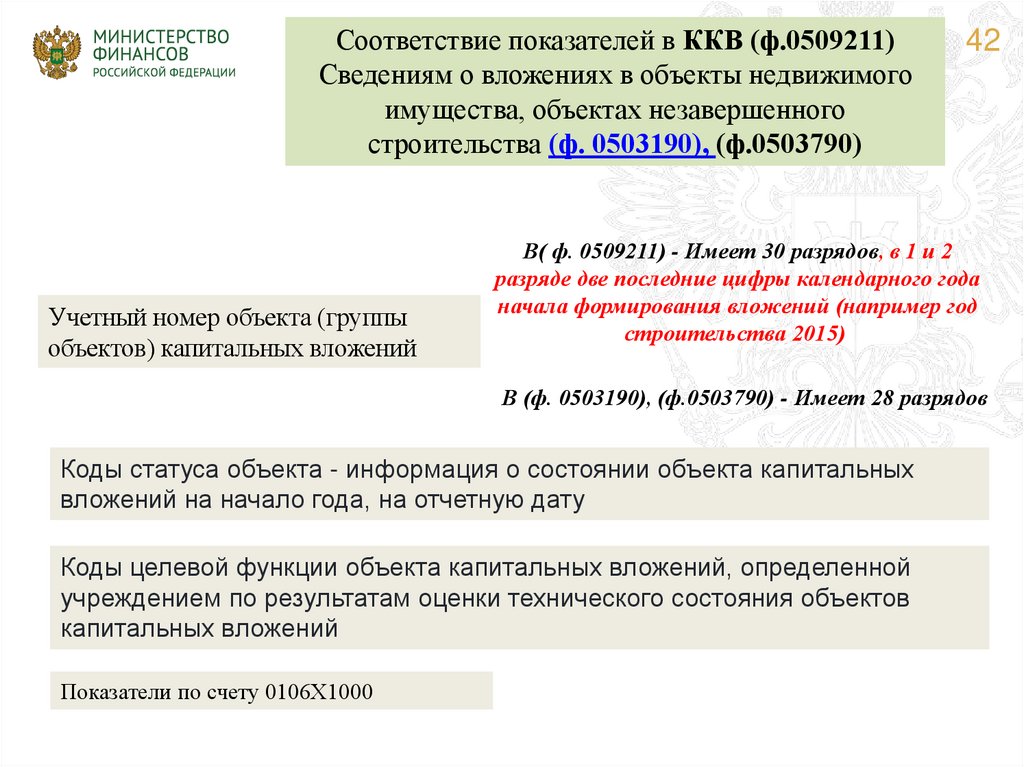

Соответствие показателей в ККВ (ф.0509211)Сведениям о вложениях в объекты недвижимого

имущества, объектах незавершенного

строительства (ф. 0503190), (ф.0503790)

Учетный номер объекта (группы

объектов) капитальных вложений

42

В( ф. 0509211) - Имеет 30 разрядов, в 1 и 2

разряде две последние цифры календарного года

начала формирования вложений (например год

строительства 2015)

В (ф. 0503190), (ф.0503790) - Имеет 28 разрядов

Коды статуса объекта - информация о состоянии объекта капитальных

вложений на начало года, на отчетную дату

Коды целевой функции объекта капитальных вложений, определенной

учреждением по результатам оценки технического состояния объектов

капитальных вложений

Показатели по счету 0106Х1000

43.

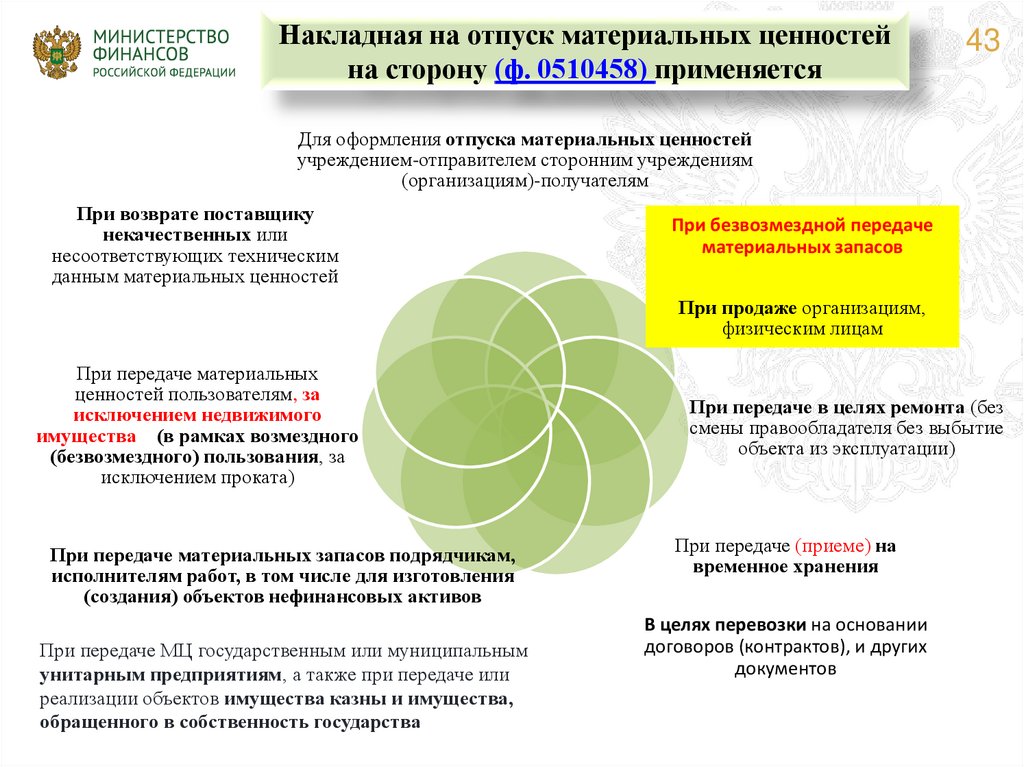

Накладная на отпуск материальных ценностейна сторону (ф. 0510458) применяется

43

Для оформления отпуска материальных ценностей

учреждением-отправителем сторонним учреждениям

(организациям)-получателям

При возврате поставщику

некачественных или

несоответствующих техническим

данным материальных ценностей

При безвозмездной передаче

материальных запасов

При продаже организациям,

физическим лицам

При передаче материальных

ценностей пользователям, за

исключением недвижимого

имущества (в рамках возмездного

(безвозмездного) пользования, за

исключением проката)

При передаче материальных запасов подрядчикам,

исполнителям работ, в том числе для изготовления

(создания) объектов нефинансовых активов

При передаче МЦ государственным или муниципальным

унитарным предприятиям, а также при передаче или

реализации объектов имущества казны и имущества,

обращенного в собственность государства

При передаче в целях ремонта (без

смены правообладателя без выбытие

объекта из эксплуатации)

При передаче (приеме) на

временное хранения

В целях перевозки на основании

договоров (контрактов), и других

документов

44.

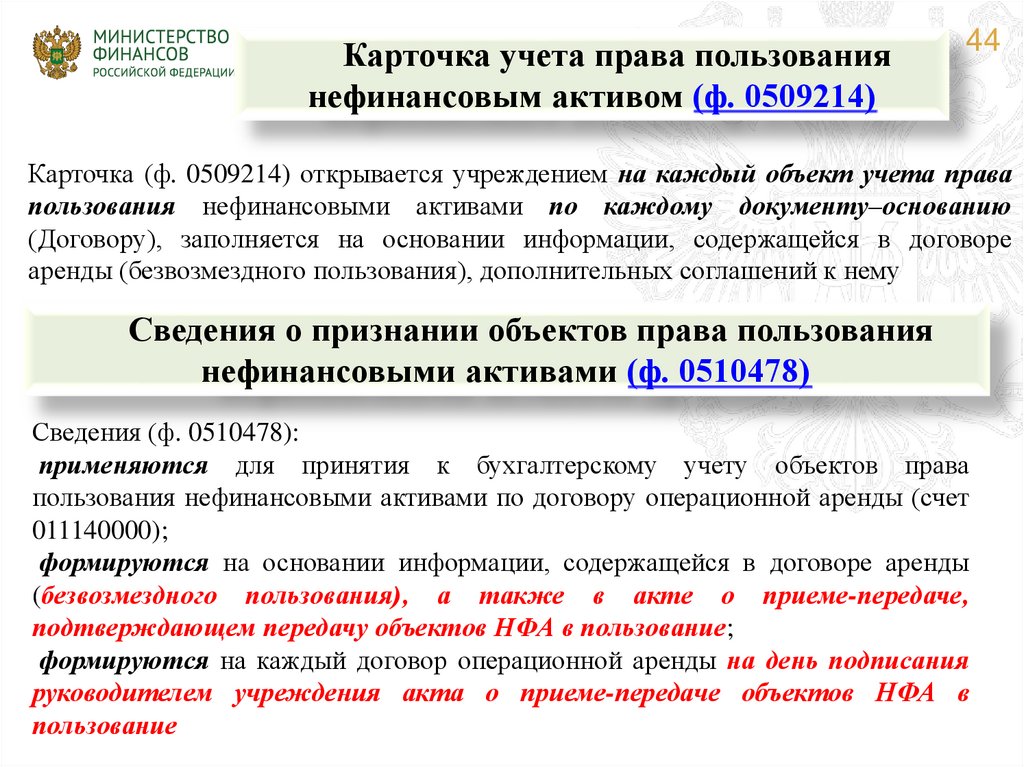

Карточка учета права пользованиянефинансовым активом (ф. 0509214)

44

Карточка (ф. 0509214) открывается учреждением на каждый объект учета права

пользования нефинансовыми активами по каждому документу–основанию

(Договору), заполняется на основании информации, содержащейся в договоре

аренды (безвозмездного пользования), дополнительных соглашений к нему

Сведения о признании объектов права пользования

нефинансовыми активами (ф. 0510478)

Сведения (ф. 0510478):

применяются для принятия к бухгалтерскому учету объектов права

пользования нефинансовыми активами по договору операционной аренды (счет

011140000);

формируются на основании информации, содержащейся в договоре аренды

(безвозмездного пользования), а также в акте о приеме-передаче,

подтверждающем передачу объектов НФА в пользование;

формируются на каждый договор операционной аренды на день подписания

руководителем учреждения акта о приеме-передаче объектов НФА в

пользование

45.

45СПАСИБО ЗА ВНИМАНИЕ!