Финансы

ФинансыПохожие презентации:

")

")

Разработка и внедрение электронных документов развитие

1.

Разработка и внедрениеэлектронных документов развитие

Сивец Светлана 2022

2.

Приказот 15.06.2020 № 103н

Изменения в приказ

от 30 марта 2015

№ 52н

2. Электронные первичные учетные документы и электронные

регистры бухгалтерского учета, предусмотренные настоящим

приказом, применяются субъектами учета согласно принятой ими

учетной политике и по мере их организационно-технической

готовности, но не позднее 1 января 2021 года

3.

Электронные документы с 01.01.212. Электронные первичные учетные документы и

электронные регистры бухгалтерского учета,

предусмотренные настоящим приказом, применяются

субъектами учета согласно принятой ими учетной

политике и по мере их организационно-технической

готовности, но не позднее 1 января 2021 года.

Электронный документ – документированная информация,

представленная в электронной форме, информация в котором

зафиксирована в виде электронных данных, включая

обязательные реквизиты документа, предназначен для

передачи по информационно-телекоммуникационным сетям

или обработки в информационных системах

4.

Первичные документыФ. 0504512

Ф. 0504513

Ф. 0504515

Ф. 0504516

Ф. 0504517

Ф. 0504518

Ф. 0504520

Решение о командировании на территории Российской Федерации

Изменение Решения о командировании на территории Российской

Федерации

Решение о командировании на территорию иностранного

государства

Изменение Решения о командировании на территорию

иностранного государства

Решение о компенсации расходов на оплату стоимости

проезда и провоза багажа для лиц, работающих в районах

Крайнего Севера и приравненных к ним местностях, и членов

их семей

Заявка-обоснование закупки товаров, работ, услуг малого

объема

Отчет о расходах подотчетного лица

5.

5Электронные регистры

бухгалтерского учета

ф. 0504093 Журнал регистрации приходных и

расходных кассовых ордеров

ф. 0504094 Ведомость дополнительных доходов

физических лиц, облагаемых НДФЛ, страховыми взносами

6.

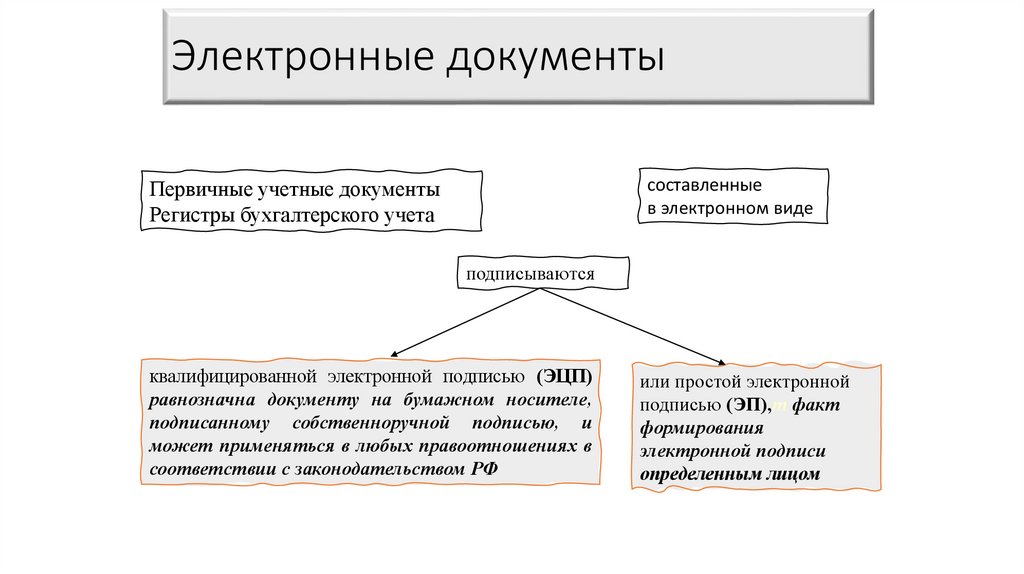

Электронные документысоставленные

в электронном виде

Первичные учетные документы

Регистры бухгалтерского учета

подписываются

квалифицированной электронной подписью (ЭЦП)

равнозначна документу на бумажном носителе,

подписанному собственноручной подписью, и

может применяться в любых правоотношениях в

соответствии с законодательством РФ

или простой электронной

подписью (ЭП),т факт

формирования

электронной подписи

определенным лицом

7.

Скан-копии первичных учетных документовПри межведомственном обмене информацией, в том числе при осуществлении

централизуемых полномочий (электронном документооброте), может быть

предусмотрена передача скан-копий первичных учетных документов

При передаче скан-копий первичных учетных документов, содержащих

собственноручные подписи (сформированные на бумажном носителе)

ответственность за соответствие скан-копии подлиннику документа

возлагается на лицо, ответственное за оформление указанным документом

факта хозяйственной жизни и (или) за формирование и (или) передачи такой

скан-копии

Передача скан-копии первичного учетного документа осуществляется при условии

ее подписания ЭЦП должностным лицом, ответственным за соответствие такой

скан-копии подлиннику документа

7

8.

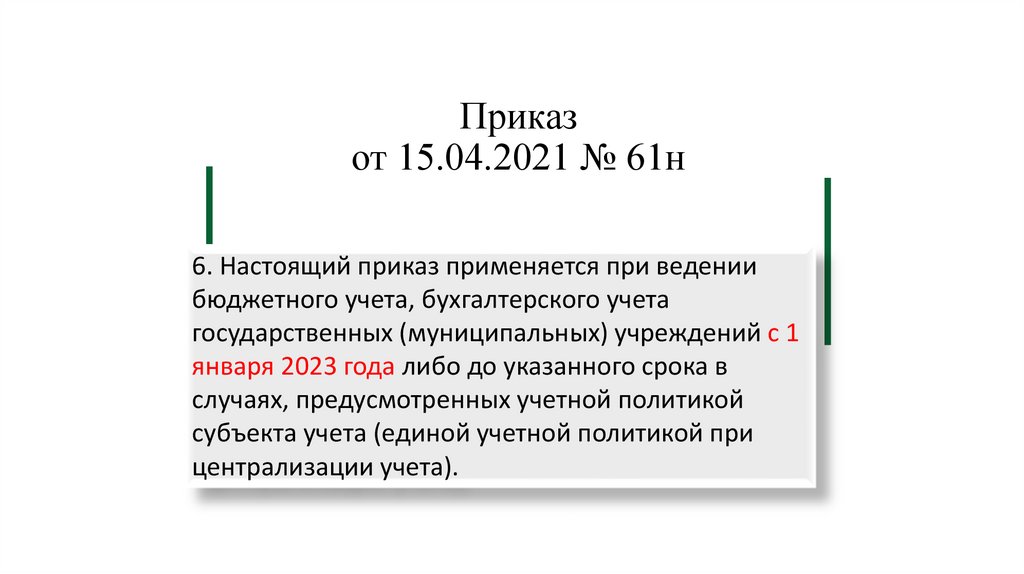

Приказот 15.04.2021 № 61н

(изменения в 61н)

Приказ от 30.09.2021

№ 142н

Приказ от 28.06.2022

№ 100н

Приказ от 07.11.2022

№ 157н

9.

Приказот 15.04.2021 № 61н

6. Настоящий приказ применяется при ведении

бюджетного учета, бухгалтерского учета

государственных (муниципальных) учреждений с 1

января 2023 года либо до указанного срока в

случаях, предусмотренных учетной политикой

субъекта учета (единой учетной политикой при

централизации учета).

10.

Первичные документы0510431

0510433

0510434

0510436

0510437

0510439

0510440

0510441

0510442

0510442

0510445

0510446

Ведомость группового начисления доходов

Акт о консервации (расконсервации) объекта основных средств

Акт приема-передачи объектов, полученных в личное

пользование

Акт о признании безнадежной к взысканию задолженности по

доходам

Решение о списании задолженности, невостребованной

кредиторами, со счета________

Решение о проведении инвентаризации

Решение о прекращении признания активами объектов

нефинансовых активов

Решение о признании объектов нефинансовых активов

Решение об оценке стоимости имущества, отчуждаемого не в

пользу организаций бюджетной сферы

Решение об оценке стоимости имущества, отчуждаемого не в

пользу организаций бюджетной сферы

Решение о признании (восстановлении) сомнительной

задолженности по доходам

Решении о восстановлении кредиторской задолженности

11.

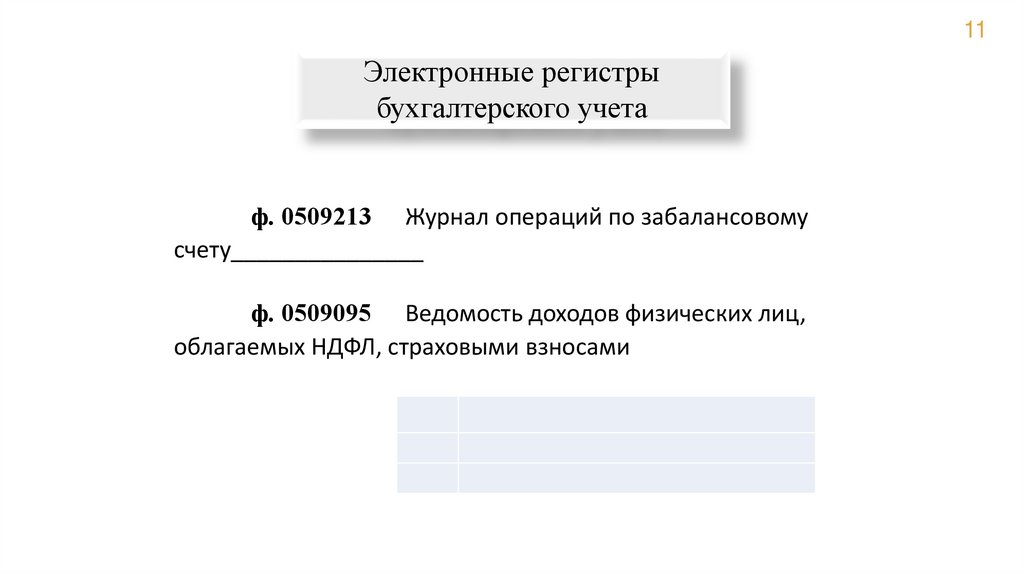

11Электронные регистры

бухгалтерского учета

ф. 0509213 Журнал операций по забалансовому

счету_______________

ф. 0509095 Ведомость доходов физических лиц,

облагаемых НДФЛ, страховыми взносами

12.

Изменения в № 61нПриказ 142н от 30.09.2021

2. Настоящий приказ применяется при ведении бюджетного

учета, бухгалтерского учета государственных (муниципальных)

учреждений с 1 января 2023 года либо до указанного срока в

случаях, предусмотренных учетной политикой субъекта учета

(единой учетной политикой при централизации учета).

13.

Первичные документыФ. 0510432

Извещение о начислении доходов (уточнении

начисления)

Ф. 0510435

Акт об утилизации (уничтожении) материальных

ценностей

Ф. 0510441

Решение о признании объектов нефинансовых

активов

Ф. 0510447

Изменение Решения о проведении

инвентаризации

14.

14Электронные регистры

бухгалтерского учета

ф. 0509097

пользовании

Карточка учета имущества в личном

15.

Изменения в № 61нПриказ 100н от 28.06.2022

2. Настоящий приказ применяется при ведении

бюджетного учета, бухгалтерского учета

государственных (муниципальных) учреждений

с 1 января 2024 года либо до указанного срока

в случаях, предусмотренных учетной политикой

субъекта учета (единой учетной политикой при

централизации учета).

16.

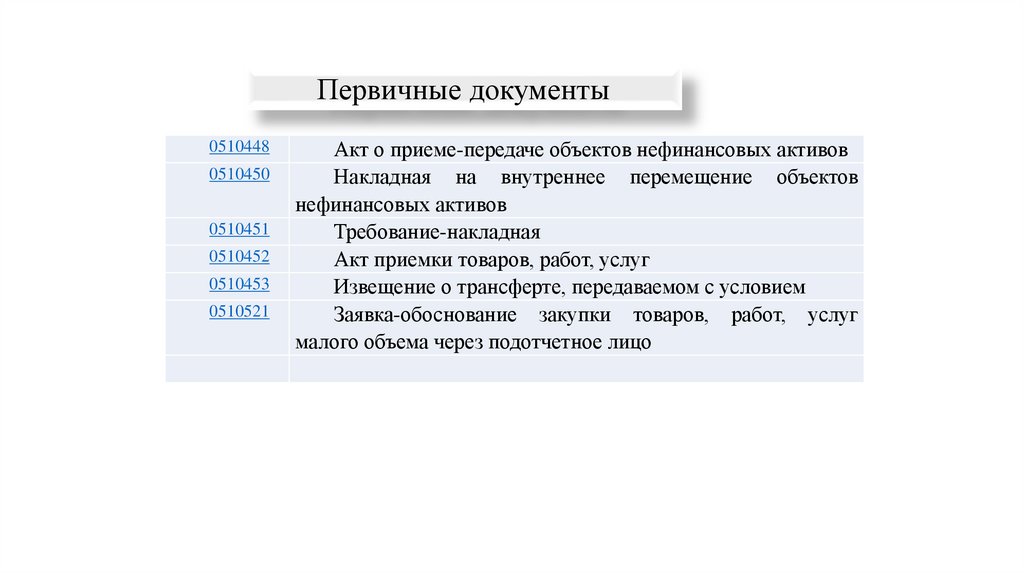

Первичные документы0510448

0510450

0510451

0510452

0510453

0510521

Акт о приеме-передаче объектов нефинансовых активов

Накладная на внутреннее перемещение объектов

нефинансовых активов

Требование-накладная

Акт приемки товаров, работ, услуг

Извещение о трансферте, передаваемом с условием

Заявка-обоснование закупки товаров, работ, услуг

малого объема через подотчетное лицо

17.

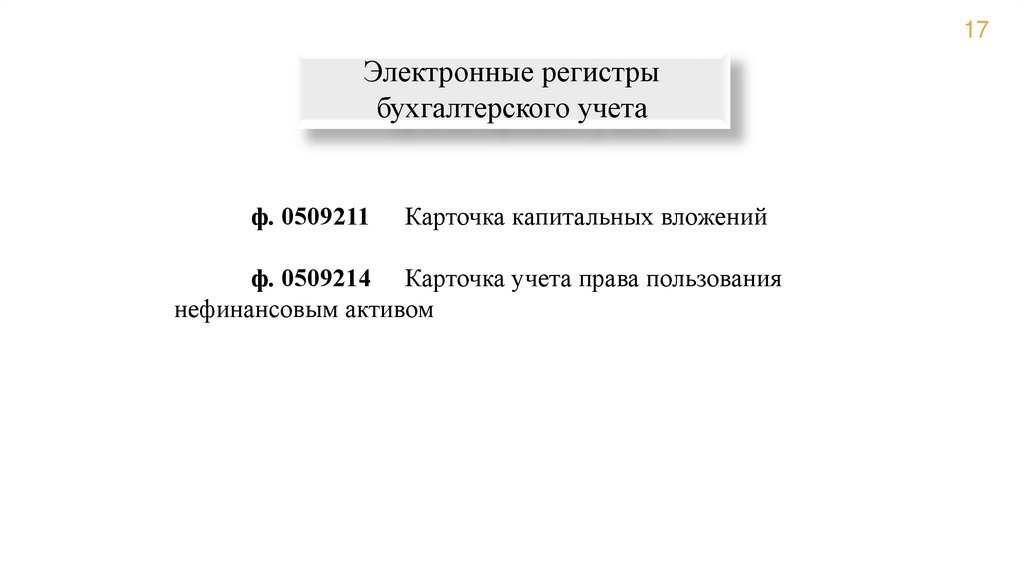

17Электронные регистры

бухгалтерского учета

ф. 0509211

Карточка капитальных вложений

ф. 0509214 Карточка учета права пользования

нефинансовым активом

18.

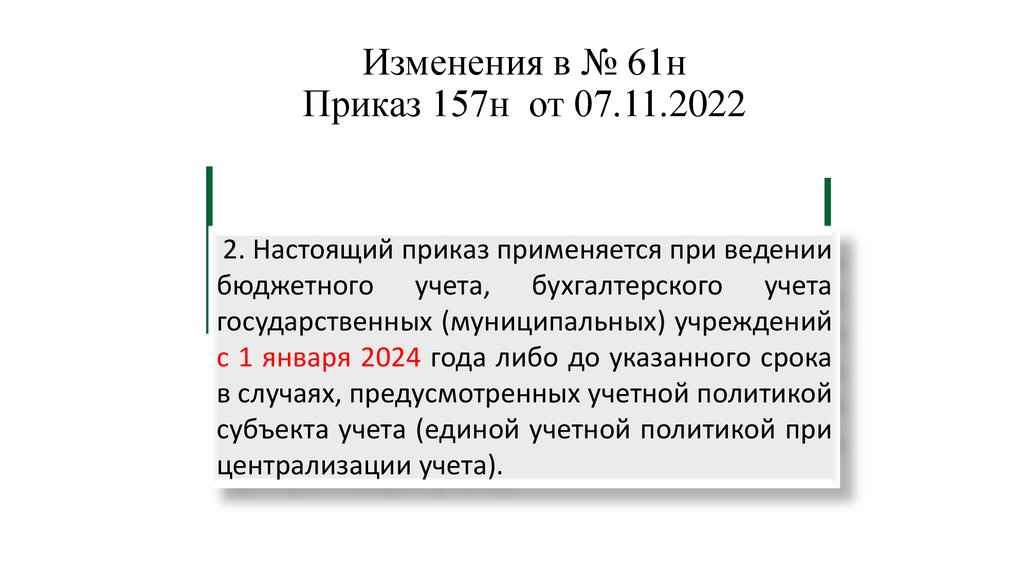

Изменения в № 61нПриказ 157н от 07.11.2022

2. Настоящий приказ применяется при ведении

бюджетного учета, бухгалтерского учета

государственных (муниципальных) учреждений

с 1 января 2024 года либо до указанного срока

в случаях, предусмотренных учетной политикой

субъекта учета (единой учетной политикой при

централизации учета).

19.

Первичные документы0510454

0510456

0510458

0510460

0510461

0510463

0510454

Акт о списании объектов нефинансовых активов (кроме

транспортных средств)

Акт о списании транспортного средства

Накладная на отпуск материальных ценностей на сторону

Акт о списании материальных запасов

Акт о списании бланков строгой отчетности

Акт о результатах инвентаризации

Акт о списании объектов нефинансовых активов (кроме

транспортных средств)

20.

20Электронные регистры

бухгалтерского учета

ф. 0509211

Ф. 0509215

активов

Карточка капитальных вложений

Инвентарная карточка учета нефинансовых

ф. 0509216 Инвентарная

учета нефинансовых активов

карточка

группового

21.

21Рабочий план счетов и его применение

График документооборота

Порядок проведения инвентаризации НФА, ФА,

обязательств

Порядок проведения инвентаризации имущества,

учитываемого на забалансовых счетах

Технологии обработки учетной информации

Порядок признания в бухгалтерском учете и раскрытия в

бухгалтерской (финансовой) отчетности событий после

отчетной)

22.

УЧЕТНАЯПОЛИТИКА

Порядок проведения инвентаризации

на балансовых счетах

Порядок проведения инвентаризации

на забалансовых счетах

Инвентаризационные описи

Ф. 0510448

Ф. (0510439)

Ф. (0510447)

Акт результатов

инвентаризации

(ф. 0504835)

(ф. 0510463)

Ф. 0510440

Служебное

разбирательство

22

23.

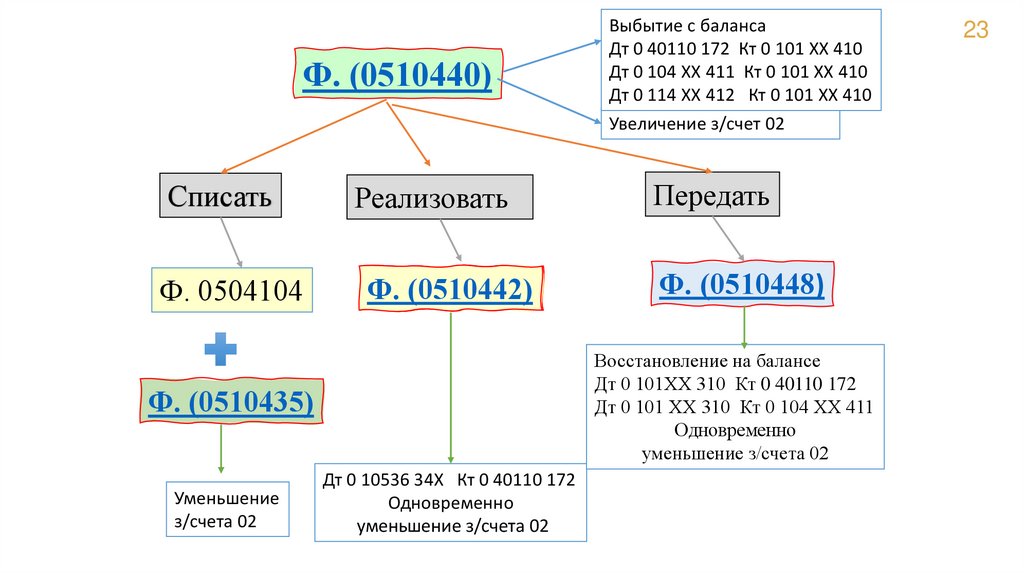

Ф. (0510440)Выбытие с баланса

Дт 0 40110 172 Кт 0 101 ХХ 410

Дт 0 104 ХХ 411 Кт 0 101 ХХ 410

Дт 0 114 ХХ 412 Кт 0 101 ХХ 410

Увеличение з/счет 02

Списать

Реализовать

Передать

Ф. 0504104

Ф. (0510442)

Ф. (0510448)

Восстановление на балансе

Дт 0 101ХХ 310 Кт 0 40110 172

Дт 0 101 ХХ 310 Кт 0 104 ХХ 411

Одновременно

уменьшение з/счета 02

Ф. (0510435)

Уменьшение

з/счета 02

Дт 0 10536 34Х Кт 0 40110 172

Одновременно

уменьшение з/счета 02

23

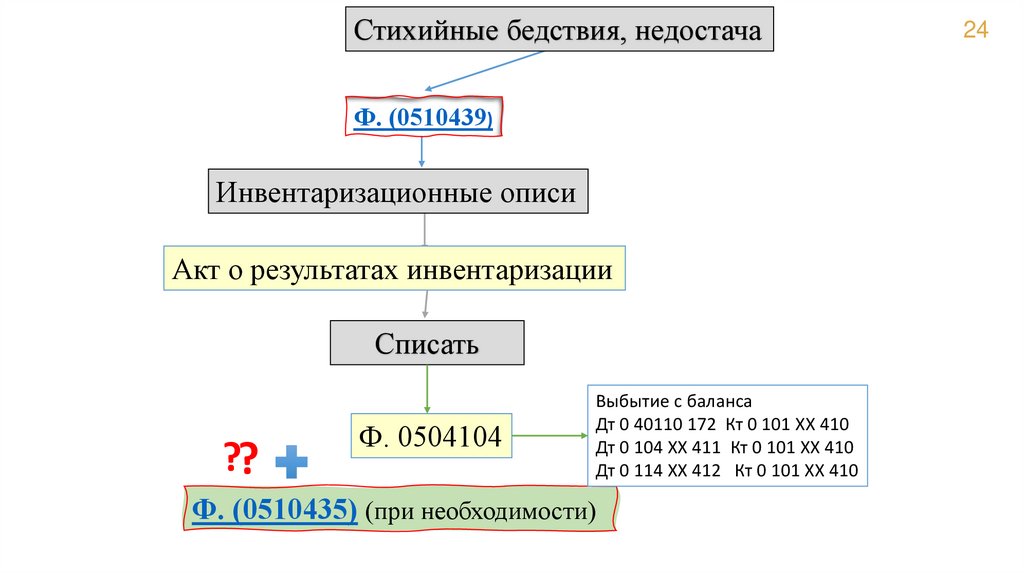

24.

Стихийные бедствия, недостачаФ. (0510439)

Инвентаризационные описи

Акт о результатах инвентаризации

Списать

??

Ф. 0504104

Выбытие с баланса

Дт 0 40110 172 Кт 0 101 ХХ 410

Дт 0 104 ХХ 411 Кт 0 101 ХХ 410

Дт 0 114 ХХ 412 Кт 0 101 ХХ 410

Ф. (0510435) (при необходимости)

24

25.

График документооборота25

(на примере при централизации)

Кому и в какой

срок направляется

обработанная

информация

Назначение

информации

Результат

обработки

информации

Уполномоченная

Ответствен

Срок

Вид

Должностно

организация

ный за

представ

е лицо,

направления

Срок

№ Наименован подготовку

ления

ие

информации/р подписываю

обработки/

п

/направлен

докумен

щее

ассмотрения/

/ документов/

ие

представления/

та/

документ/

согласования/

п информации документа/

информа утверждения

информаци

информацию преобразования

ции

документа

и

информации

Общая часть Графика документооборота в целях обеспечения его выполнения и недопущения

нарушений, связанных с ведением бухгалтерского учета, при наличии в централизованной бухгалтерии

информации, связанной с фактами хозяйственной жизни, по которым своевременно не представлены субъектом

централизованного учета в централизованную бухгалтерию первичные учетные документы должна содержать

положения единого порядка взаимодействия между субъектом

централизованного учета и централизованной бухгалтерией в части

представления первичных учетных документов (порядок направления требования

основные

централизованной бухгалтерией субъекту централизованного учета о необходимости

письменной форме требования о предоставлении первичных учетных документов)

представления в

26.

(ф.0510447)электронный

Изменение

Решения о

проведении

инвентаризации

электронный

(ф.0510439)

субъект централизованного

учета

Решение о

проведении

инвентаризации

субъект централизован ного

учета

26

формирование

средствами ГИИС

«Электронный

бюджет» и

направление не

позднее 5 рабочих

дней до начала

проведения

инвентаризации

ответственное

лицо субъекта

централизованн

ого учета,

инвентаризацио

нная комиссия

субъекта

централизованн

ого учета

не позднее

дня начала

инвентариз

ации

формирова

ние

проектов

инвентариз

ационных

описей

для

направлени

я проектов

инвентариз

ационных

описей в

субъект

централизо

ванного

учета

формирование

ответственное

не позднее формирова для

средствами ГИИС лицо субъекта

дня начала ние

направлени

«Электронный

централизованн инвентариз проектов

я проектов

бюджет» и

ого учета,

ации

инвентариз инвентариз

направление не

инвентаризацио

ационных ационных

позднее 2 рабочих нная комиссия

описей

описей в

дней до начала

субъекта

субъект

проведения

централизованн

централизо

инвентаризации

ого учета

ванного

учета

27.

(ф. 0504089)электронный

Инвентаризацион

ная опись

например

уполномоченная

организация

27

формирование

средствами ГИИС

«Электронный

бюджет» и

направление в субъект

централизованного

учета не позднее дня

начала

инвентаризации

ответственн Х

ые лица

уполномоче

нной

организации

Х

для

проведения

инвентариз

ации

28.

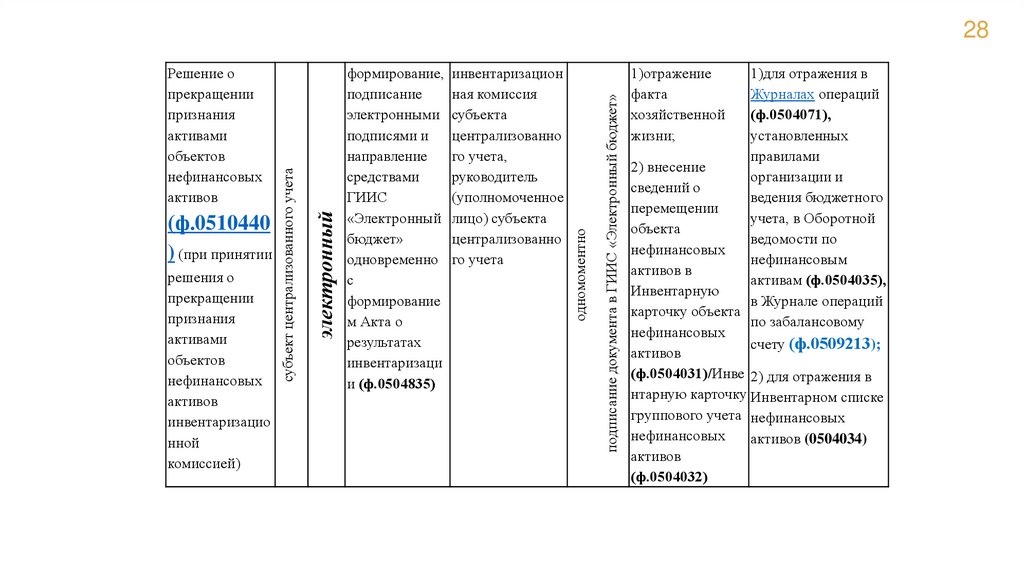

подписание документа в ГИИС «Электронный бюджет»решения о

прекращении

признания

активами

объектов

нефинансовых

активов

инвентаризацио

нной

комиссией)

формирование, инвентаризацион

подписание

ная комиссия

электронными субъекта

подписями и

централизованно

направление

го учета,

средствами

руководитель

ГИИС

(уполномоченное

«Электронный лицо) субъекта

бюджет»

централизованно

одновременно го учета

с

формирование

м Акта о

результатах

инвентаризаци

и (ф.0504835)

одномоментно

(ф.0510440

) (при принятии

электронный

Решение о

прекращении

признания

активами

объектов

нефинансовых

активов

субъект централизованного учета

28

1)отражение

факта

хозяйственной

жизни;

1)для отражения в

Журналах операций

(ф.0504071),

установленных

правилами

2) внесение

организации и

сведений о

ведения бюджетного

перемещении

учета, в Оборотной

объекта

ведомости по

нефинансовых

нефинансовым

активов в

активам (ф.0504035),

Инвентарную

в Журнале операций

карточку объекта

по забалансовому

нефинансовых

счету (ф.0509213);

активов

(ф.0504031)/Инве 2) для отражения в

нтарную карточку Инвентарном списке

группового учета нефинансовых

нефинансовых

активов (0504034)

активов

(ф.0504032)

29.

Унифицированныеэлектронные документы,

оформляющие операции

с нефинансовыми

активами

30.

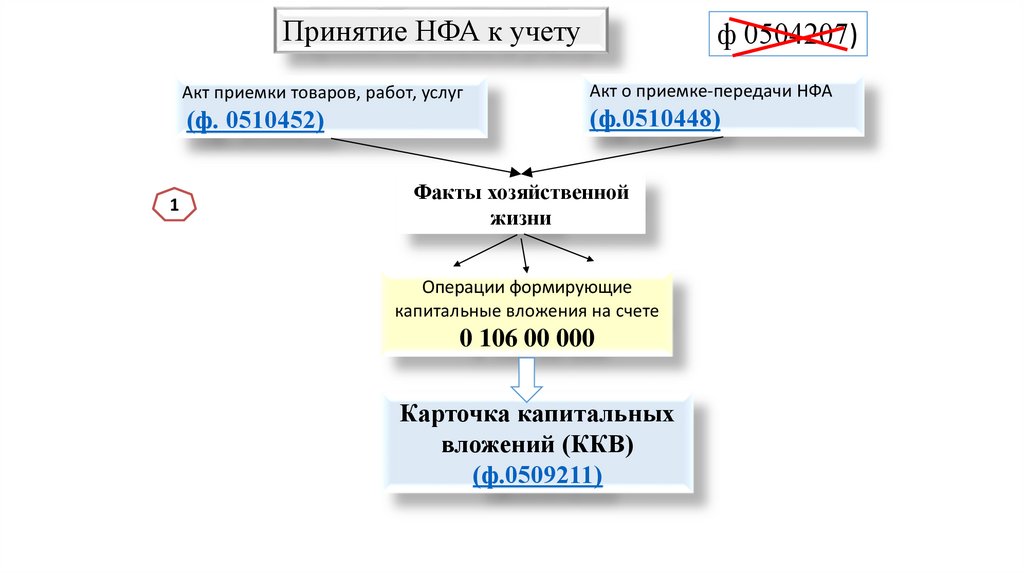

Принятие НФА к учету1

ф 0504207)

Акт приемки товаров, работ, услуг

Акт о приемке-передачи НФА

(ф. 0510452)

(ф.0510448)

Факты хозяйственной

жизни

Операции формирующие

капитальные вложения на счете

0 106 00 000

Карточка капитальных

вложений (ККВ)

(ф.0509211)

31.

2Карточка капитальных вложений (ККВ)

(ф.0509211)

Итого по счету 0 106 00 000

3.1 Раздел ККВ Формирование

Не требуется гос.

регистрация

Требуется гос.

регистрация

Зарегистрирован

Решение комиссии (ф. 0510441)

Инвентарная

карточка

Объект готов к вводу в эксплуатацию

Дт 101 Кт 106

Ф (0509211)

закрывается

3 2 Раздел

ККВ Выбытие

32.

Инструкции• Обособление вложений, произведенных при строительстве

(создании) единого комплекса объектов нефинансовых активов,

сформированных в общем объеме затрат на весь комплекс

объектов нефинансовых активов, включающий недвижимое,

движимое имущество, нематериальные, непроизведенные

активы, материальные запасы, предусмотренных сметой,

отражается

Дт счетов 010611310 и Кт счета 010611310

010631310

010632320 с 2021г (3N, 3R, 3D, 3I)

010613330

010634340

33.

Инструкция № 157нСчет 27 «Материальные ценности, выданные в личное

пользование работникам (сотрудникам)» предназначен для учета

форменного

обмундирования,

специальной

одежды,

материальных ценностей, относящихся к объектам основных

средств, и иного имущества, выданного учреждением в

постоянное личное пользование работникам для выполнения

ими

служебных

(должностных)

обязанностей,

предусматривающих использование полученного имущества, в том

числе за пределами территории учреждения, вне продолжительности

действующего графика рабочего времени, в целях обеспечения контроля

за его сохранностью, целевым использованием и движением

Акт приема-передачи объектов, полученных

в личное пользование (ф.0510434)

Карточка учета имущества в личном

пользовании (ф.0509097)

34.

28.06.2022 № 100нАкт о приеме-передаче объектов нефинансовых активов (ф. 0510448)

Накладная на внутреннее перемещение объектов нефинансовых

активов (ф. 0510450)

Требование-накладная (ф. 0510451)

Акт приемки товаров, работ, услуг (ф. 0510452)

Извещение об исполнении трансферта, передаваемого с условиями

(ф. 0510453)

Заявка закупки товаров, работ, услуг малого объема через

подотчетное лицо (ф. 0510521)

Карточка капитальных вложений (ф. 0509211)

Карточка учета права пользования нефинансовым

(ф. 0509214)

35.

Накладная на внутреннее перемещениеобъектов нефинансовых активов (ф. 0510450)

применяется для оформления перемещения внутри учреждения

объектов НФА между структурными подразделениями или между лицами,

ответственными за использование имущества по его назначению и (или) за

сохранность имущества, в том числе с полной материальной

ответственностью

Требование-накладная (ф. 0510451)

применяется для оформления заявки на получение материальных

ценностей для использования в деятельности учреждения и приема–

передачи НФА внутри организации между структурными подразделениями и

(или) ответственными лицами при выдаче НФА для использования в

деятельности учреждения, а также для передачи в эксплуатацию

объектов основных средств

35

36.

36Карточка учета права пользования

нефинансовым активом (ф. 0509214)

Карточка права пользования НФА (ф. 0509214)

открывается учреждением на каждый объект

учета

права

пользования

нефинансовыми

активами по каждому документу–основанию

(Договору), заполняется на основании информации,

содержащейся в договоре аренды (безвозмездного

пользования), дополнительных соглашений к нему

37.

Карточка капитальных вложений(ф. 0509211)

Применяется для оформления в электронном виде учета

операций по вложениям в объекты основных средств,

нематериальных активов, непроизведенных активов,

объекты имущества в концессии, имущества казны, в

целях формирования сумм фактически произведенных

капитальных вложений в объекты нефинансовых

активов

(формирования

стоимости

объектов

нефинансовых активов)

38.

Акт приемки товаров, работ, услуг(ф. 0510452)

формируется в целях

• оформления приемки товаров, работ, услуг, информация о

котором не размещается в реестре контрактов на

единой информационной системы в сфере закупок

• формирования количественного и (или) качественного

расхождения

• несоответствия ассортимента принимаемых материальных

ценностей

сопроводительным

документам

грузоотправителя

(поставщика

(подрядчика),

и

информации о транспортировке груза (например, сведений

о целостности пломб и упаковок при транспортировке

По факту поступления в учреждение

(например, накладная)

Принимаются отложенные БО

Дт 106 Кт 40160

Дт 105

По факту приемки (Акт (ф. 0510452)

Принимаются ДО

Дт 40160 Кт 302

38

39.

Извещение об исполнении трансферта,передаваемого с условиями (ф. 0510453)

Формируется в целях:

оформления ПУД для отражения:

взаимосвязанных операций по признанию финансовых

результатов использования трансферта и расчетов между

субъектами учета (сторонами трансферта);

операций,

формирующих

расчеты

по

возврату

неиспользованных средств межбюджетного трансферта

подтверждения наличия потребности в использовании

остатка;

проведения сверки взаимных расчетов по

предоставленному/полученному трансферту с условиями,

между сторонами трансферта

39

40.

Приказ № 157н от 07.11.2022Наименование документа

52н

40

61н

Акт о списании объектов нефинансовых активов

(кроме транспортных средств

ф. 0504104

ф. 0510454

Акт о списании транспортного средства

ф. 0504105

ф. 0510456

Акт о списании мягкого и хозяйственного инвентаря

ф. 0504143

Накладная на отпуск материалов(материальных

ценностей) на сторону

ф. 0504205

ф. 0510458

Ведомость выдачи материальных запасов

ф. 0504210

Накладная

(Требование)

Акт о списании материальных запасов

ф. 0504230

ф. 0510460

Акт о списании бланков строгой отчетности

ф. 0504816

ф. 0510461

Акт о результатах инвентаризации

ф. 0504835

ф. 0510463

Инвентарная карточка учета нефинансовых активов

ф. 0504031

ф. 0509215

Инвентарная карточка группового учета

нефинансовых активов

ф. 0504032

ф. 0509216

41.

41СПАСИБО ЗА ВНИМАНИЕ!