Финансы

ФинансыПохожие презентации:

")

")

Расчет налоговой базы и суммы НДС на основе данных бухгалтерского и налогового учета

1.

Расчет налоговой базы и суммы НДС наоснове данных бухгалтерского и

налогового учета.

2.

НДС (налог на добавленную стоимость) —самый сложный налог в плане исчисления.

Все положения, касающиеся этого налога,

регулирует глава 21 НК РФ

3. Кто является плательщиком НДС

НДС платит большая часть компаний и предпринимателей. Но есть категории лиц,которые освобождаются от уплаты этого налога:

Организации и ИП, у которых выручка от продажи товаров и услуг за последние

3 месяца не превысила 2 млн рублей. Они могут подать в ФНС заявление об

освобождении от НДС.

Организации и ИП, применяющие специальные налоговые режимы, например,

УСН, ПСН, ЕСХН или налог на профессиональный доход.

Организации и ИП, удовлетворяющие требованиям ст. 145 НК РФ;

Организации и ИП, участвующие в инновационном центре «Сколково».

При этом плательщиков делят на «внутренних» — тех, кто платит НДС при

реализации товаров, работ и услуг, и «внешних» — тех, кто платит НДС при ввозе

товаров и услуг из-за границы.

4. Что является объектом налогообложения

НДС рассчитывают по рыночной стоимости проданных товаров иуслуг.

Налогом облагаются следующие операции:

• реализация товаров и услуг на территории РФ, в том числе

безвозмездная передача и импорт товаров;

• проведение строительно-монтажных работ для нужд самой

организации;

• передача товаров и услуг для нужд самой компании, расходы по

которым не принимаются к вычету при подсчете налога на

прибыль.

5. Как рассчитать НДС к уплате

При продаже товаров или услуг компания всегдауказывает цену с НДС.

Это НДС исчисленный

«исходящий» налог.

с

реализации,

то

есть

Но для производства товаров или оказания услуг

компания могла закупить сырье или оплатить работы,

которые также были выставлены ей с НДС.

Это «входящий» или «входной» НДС, который заплатила

организация или ИП.

6.

НДС — это налог с добавленной стоимости.Поэтому в бюджет мы платим не полную сумму

«исходящего» налога, а уменьшаем ее на сумму

«входящего».

Вот наглядная формула:

НДС к уплате = НДС с реализации — «Входящий НДС» + НДС восстановленный

7.

Иногда НДС нужно восстановить. Это значит, что ранеепринятый к вычету «входящий» НДС вы возвращаете в

бюджет. Причины разные, например, пропало право на

вычет.

Исходя из формулы, налоговый учет в компании должен

быть построен так, чтобы фиксировать суммы

«входящего», «исходящего» и «восстановленного» НДС.

8. Как сформировать учетную политику по НДС

Учетная политика — это документ, регламентирующий способы ведения учета внутриорганизации. В плане НДС обязательно зафиксируйте:

• порядок ведения раздельного учета операций, облагаемых и необлагаемых НДС — без

этого вы не имеете право заявлять НДС к вычету;

• перечень товаров и услуг, «входящий» НДС по которым распределяется расчетным

способом;

критерии отнесения расходов к облагаемой и необлагаемой налогом деятельности;

применение льгот по НДС;

порядок оформления счетов-фактур;

описание синтетических и аналитических счетов учета НДС;

формы-справок расчетов по НДС;

порядок хранения налоговых документов и так далее.

9. Какие регистры используют в налоговом учете НДС

Регистры — это источники информации, вкоторых фиксируются и накапливаются сведения

из первички, бухгалтерских справок и так далее.

Их используют для систематизации данных за

отчетный период.

10.

Разрабатываяаналитические

регистры,

налогоплательщик должен следить, чтобы они

содержали следующие реквизиты:

• наименование;

• период составления;

• измерители в натуральном и денежном выражении;

• наименование и содержание операции;

• подпись лица, ответственного за ведение регистра.

11.

Для целей налогового учета по НДС применяюттри

основных

регистра,

утвержденные

Постановлением

Правительства

РФ

от

26.12.2011 № 1137:

• книга покупок;

• книга продаж;

• журнал регистрации счетов-фактур.

12.

В книгах покупок и продаж налогоплательщикфиксирует полученные и выданные счетафактуры с указанием суммы и НДС с разбивкой

по ставкам.

Журнал учета счетов-фактур сейчас используют

только

в

посреднической

деятельности

(например, при работе по агентским договорам

или договорам комиссии)

13.

Информация из этих регистров попадает вДекларацию по НДС, утвержденную Приказом

ФНС РФ от 29.10.2014 № ММВ-7-3/558@.

Книга покупок — формирует сумму «исходящего»

за отчетным период НДС, а книга продаж — сумму

«входящего» НДС.

14. Как вести налоговый учет продаж с НДС

При продаже товаров или услуг вы можетеиспользовать различные ставки НДС: 0%, 10%

или 20%.

Налоговый учет должен быть построен так, чтобы

суммы по различным ставкам учитывались на

разных аналитических счетах.

15.

При продаже нужно оформить счет-фактуру с выделеннойставкой и суммой НДС.

Затем зарегистрировать его в книге продаж.

Если компания освобождена от уплаты НДС на основании ст.

145 НК РФ, то счет-фактуру выставить без НДС, но в книге

продаж фиксировать.

А вот если вы выставляете счет-фактуру по операции,

освобожденной от НДС на основании ст. 149 НК РФ,

регистрировать его в книге продаж не нужно.

16.

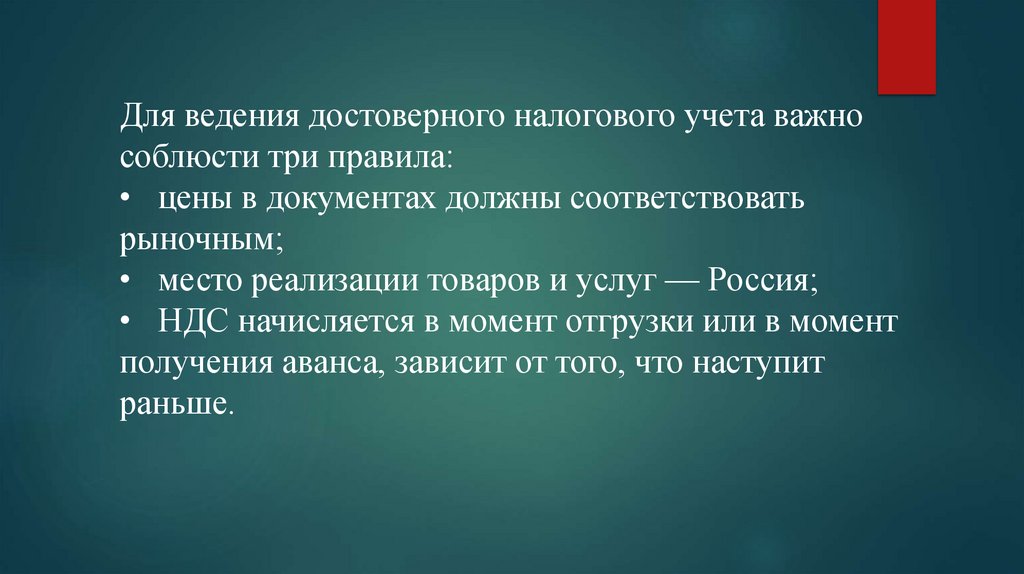

Для ведения достоверного налогового учета важнособлюсти три правила:

• цены в документах должны соответствовать

рыночным;

• место реализации товаров и услуг — Россия;

• НДС начисляется в момент отгрузки или в момент

получения аванса, зависит от того, что наступит

раньше.

17. Как вести налоговый учет покупок с НДС

При покупке товаров с НДС поставщик будетвыставлять вам счета-фактуры. Их нужно сразу

регистрировать в книге покупок.

При это необходимо вести раздельный учет

«входящего» НДС по операциям облагаемым и

необлагаемым налогом. НДС с операций,

участвующих в налогооблагаемой деятельности,

фиксируется на счете 19.

18.

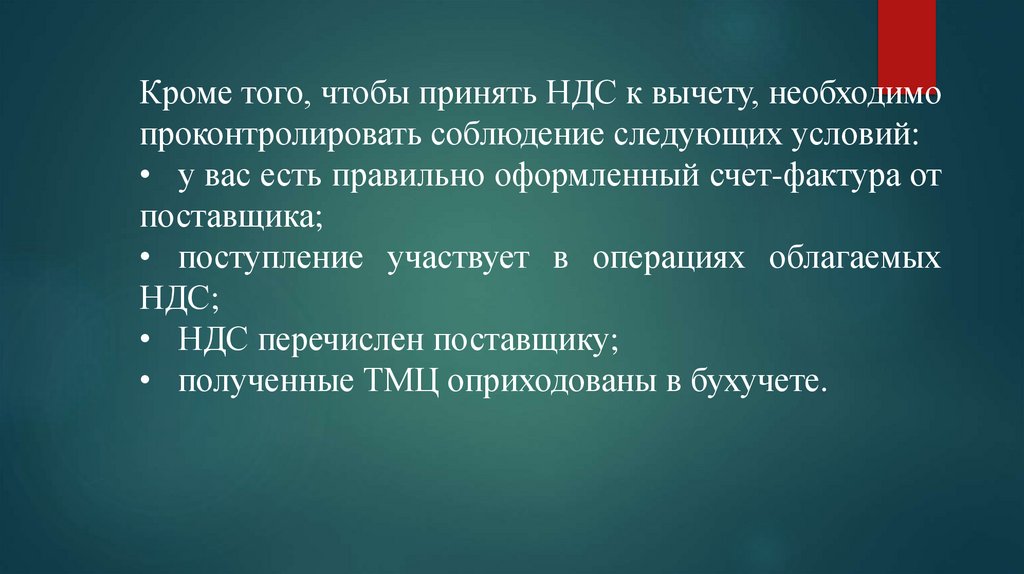

Кроме того, чтобы принять НДС к вычету, необходимопроконтролировать соблюдение следующих условий:

• у вас есть правильно оформленный счет-фактура от

поставщика;

• поступление участвует в операциях облагаемых

НДС;

• НДС перечислен поставщику;

• полученные ТМЦ оприходованы в бухучете.

19. Как вести учет НДС с авансов

Аванс — это деньги, которые вы перечислилипоставщику в качестве оплаты за будущую поставку

или которые вы получили от покупателя за

предстоящую поставку. На любую из этих операций в

течение 5 дней нужно выставить счет-фактуру.

Сформированную счет-фактуру фиксируем в книге

покупок или продаж. В таком случае образуется

«входящий» или «исходящий» НДС: принятый к

вычету налог после факта отгрузки нужно будет

восстановить.

20.

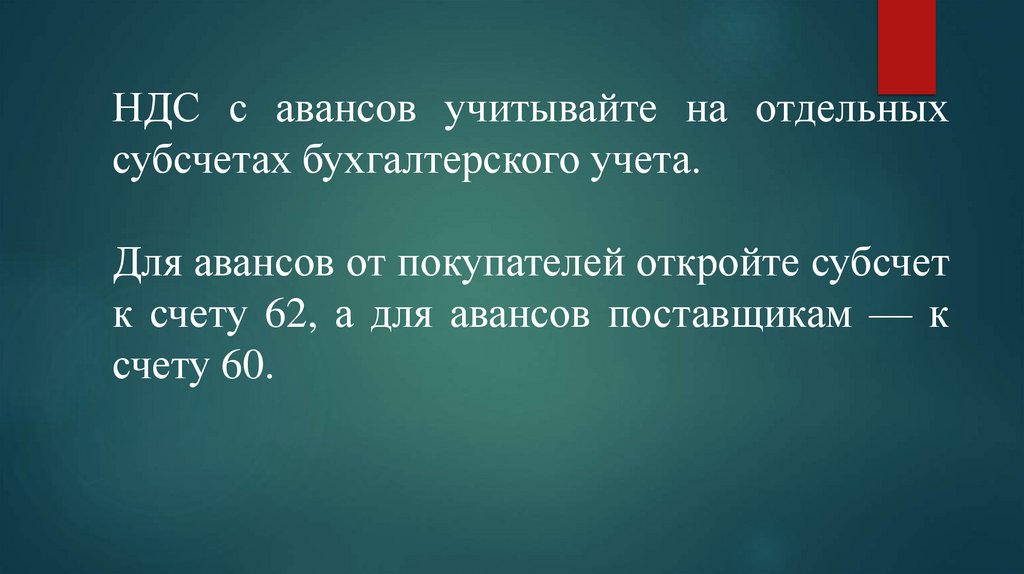

НДС с авансов учитывайте на отдельныхсубсчетах бухгалтерского учета.

Для авансов от покупателей откройте субсчет

к счету 62, а для авансов поставщикам — к

счету 60.

21. Пример проводок, которые нужно составить при получении аванса от покупателя

Пример проводок, которые нужносоставить при получении аванса от

Дебет

Кредит

Описание

покупателя

51

62.2

Получена предоплата от покупателя

76.АВ

68.2

Начислен НДС с аванса к уплате

62.1

90.1

Товары реализованы у покупателя

90.3

68.1

Начислен НДС с суммы отгрузки

62.2

62.1

Зачтен ранее полученный аванс

от покупателя в счет оплаты отгрузки

68.2

76.АВ

Восстановлен НДС с аванса

22. Пример проводок, которые нужно составить для учета НДС

ДебетКредит

Описание

90

68

Начислен НДС с суммы реализации

91

68

Начислен НДС с суммы реализации (если

использовали счет 91)

19

60

Начислен «входящий» НДС

с приобретенных ТМЦ

68

19

НДС предъявлен к вычету

20/23/25/26/29/44

19

Списан НДС по ТМЦ и услугам, которые

используются в не облагаемой налогом

деятельности

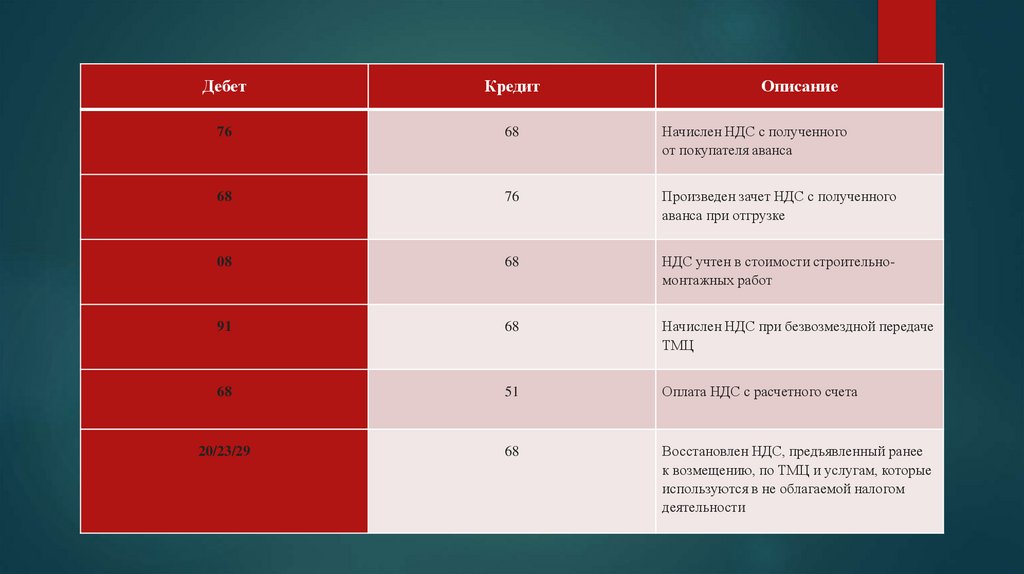

23.

ДебетКредит

Описание

76

68

Начислен НДС с полученного

от покупателя аванса

68

76

Произведен зачет НДС с полученного

аванса при отгрузке

08

68

НДС учтен в стоимости строительномонтажных работ

91

68

Начислен НДС при безвозмездной передаче

ТМЦ

68

51

Оплата НДС с расчетного счета

20/23/29

68

Восстановлен НДС, предъявленный ранее

к возмещению, по ТМЦ и услугам, которые

используются в не облагаемой налогом

деятельности