Финансы

ФинансыПохожие презентации:

Личное финансовое планирование

1. «ЛИЧНОЕ ФИНАНСОВОЕ ПЛАНИРОВАНИЕ»

»Тема:

2. План

Роль денег в нашей жизниПотребление или инвестиции?

Активы в трех измерениях

Враги личного капитала

Модель трех капиталов

3.

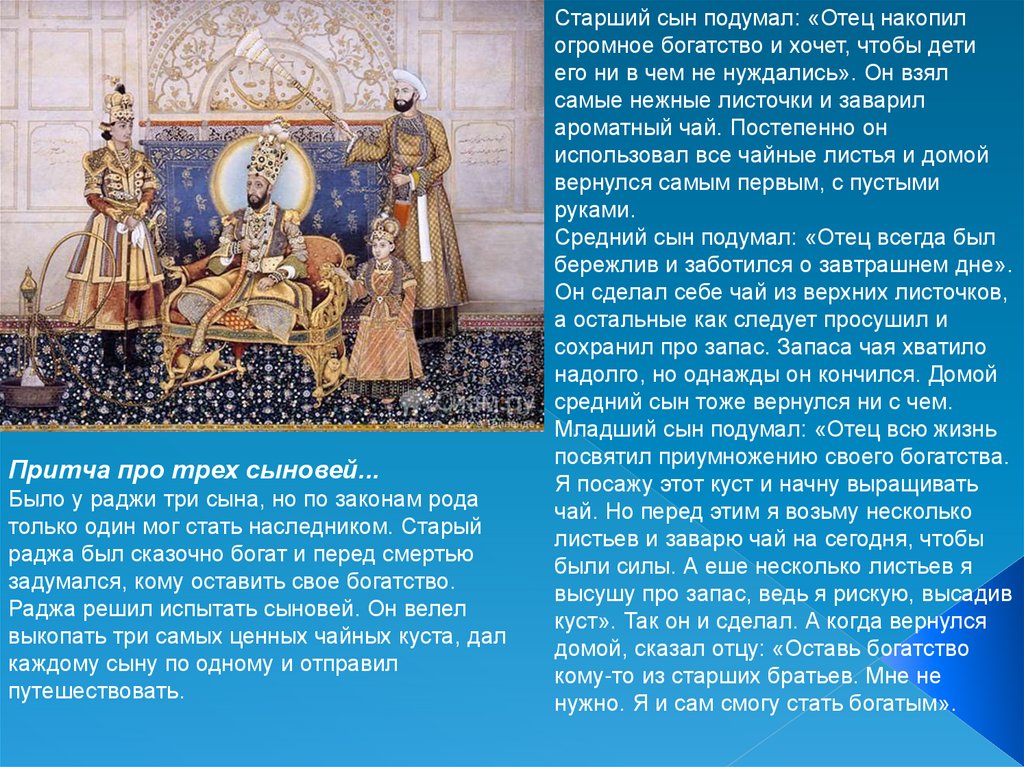

Притча про трех сыновей...Было у раджи три сына, но по законам рода

только один мог стать наследником. Старый

раджа был сказочно богат и перед смертью

задумался, кому оставить свое богатство.

Раджа решил испытать сыновей. Он велел

выкопать три самых ценных чайных куста, дал

каждому сыну по одному и отправил

путешествовать.

Старший сын подумал: «Отец накопил

огромное богатство и хочет, чтобы дети

его ни в чем не нуждались». Он взял

самые нежные листочки и заварил

ароматный чай. Постепенно он

использовал все чайные листья и домой

вернулся самым первым, с пустыми

руками.

Средний сын подумал: «Отец всегда был

бережлив и заботился о завтрашнем дне».

Он сделал себе чай из верхних листочков,

а остальные как следует просушил и

сохранил про запас. Запаса чая хватило

надолго, но однажды он кончился. Домой

средний сын тоже вернулся ни с чем.

Младший сын подумал: «Отец всю жизнь

посвятил приумножению своего богатства.

Я посажу этот куст и начну выращивать

чай. Но перед этим я возьму несколько

листьев и заварю чай на сегодня, чтобы

были силы. А еше несколько листьев я

высушу про запас, ведь я рискую, высадив

куст». Так он и сделал. А когда вернулся

домой, сказал отцу: «Оставь богатство

кому-то из старших братьев. Мне не

нужно. Я и сам смогу стать богатым».

4. Роль денег в нашей жизни

Де́ньги-специфический товар макс

имальной ликвидности,

который является

универсальным

эквивалентом стоимости

других товаров или услуг.

Дополнительный доход

Вам могут принести

заблаговременно

сделанные инвестиции

5. Потребление или инвестиции?

Формулирование целей– вот начальный этап

личного финансового

планирования.

Цели бывают

стратегическими и

тактическими.

Определить источник

искомой суммы – значит

перейти на новую

ступень финансового

планирования.

6.

Понятие Актива и Пассиваактивы

пассивы

то, что находится в вашем владении

ваши обязательства

квартира, драгоценности,

банковский депозит, машина,

авторские права, дача и т.д.

алименты, банковский кредит,

квартплата, долги друзьям и

т.д.

7.

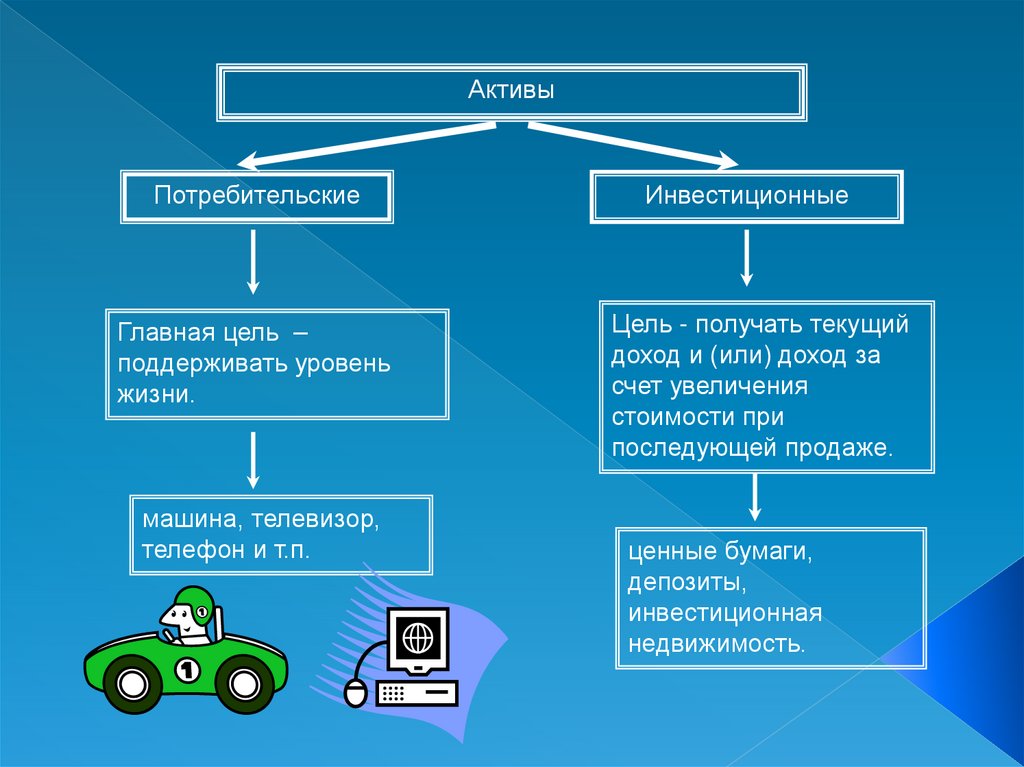

АктивыПотребительские

Инвестиционные

Главная цель –

поддерживать уровень

жизни.

Цель - получать текущий

доход и (или) доход за

счет увеличения

стоимости при

последующей продаже.

машина, телевизор,

телефон и т.п.

ценные бумаги,

депозиты,

инвестиционная

недвижимость.

8. Активы в трех измерениях

Ликвидность - способность любойактив обратить в деньги

Надежность - способность актива

противостоять рискам

Доходность - способность актива

менять собственную стоимость во

времени.

9. Враги личного капитала

Тот, кто знает врага и знает себя, не окажется в опасности и в стасражениях.

Тот, кто не знает врага, но знает себя, будет то побеждать, то

проигрывать.

Тот, кто не знает ни врага, ни себя, неизбежно будет разбит в каждом

сражении.

Сунь-Цзы

Враг № 1 - жадность

Враг № 2 - нерадивые финансовые посредники:

страховые компании, банки и т.д.

Враг № 3 - время

10. Модель трех капиталов

Легче деньги прожить, чем нажить.Легче деньги нажить, чем сберечь.

Старинная русская пословица

Текущий капитал - ликвидность

Резервный капитал -

надежность

Инвестиционный капитал доходность

11. ВЫВОДЫ

Финансовый план делать никогда нерано. Если у вас есть свой доход,

начинайте планировать независимо от

размеров этого дохода.

Рассматривайте каждый свой актив в

трех измерениях: ликвидность,

надежность и доходность. Определяйте

свои приоритеты.

Разделяйте свой капитал на три

составляющие: текущий капитал – на

расходы, резервный – на черный день,

инвестиционный – как дополнительный

источник дохода. У каждого типа

капитала свой приоритет: текущий

капитал должен быть ликвидным,

резервный – надежным, а

инвестиционный – доходным.

Для достижения успеха необязательно

иметь большую сумму денег. Инвестиции

могут быть не только финансовыми. Это и

ваше время, знания, энергия, которые в

будущем превратятся в доход.

12.

13.

Спасибоза

внимание!