государства, организации, семьи, индивида")

Финансы

ФинансыПохожие презентации:

")

Личный бюджет и личные сбережения

1. Лекция 11: Тема 3.1: Личный бюджет и личные сбережения

Основные вопросы1. Сущность и виды денег как основы финансовых отношений

2. Жизненный цикл человека: роль персональных финансов на каждом этапе

3. Финансовый план (бюджет) государства, организации, семьи, индивида

4. Основы личного финансового планирования

5. Необходимость и формы сбережений. Принципы инвестирования

6. Условия открытия банковского вклада, возможные риски и управление ими

7. Ценные бумаги как объект инвестирования свободных денежных средств

индивида

2. 1. Сущность и виды денег как основы финансовых отношений

Деньги — это особый товар, выполняющий роль всеобщего эквивалента,служащий мерой стоимости, средством обращения, накопления и

платежа.

Функция

Содержание

Пример

Мера стоимости

Служат единицей измерения ценности

товаров

Цена автомобиля — 8 млн тг

Средство обращения

Используются при обмене

Покупка товаров за наличные

Средство платежа

Применяются для погашения долгов,

налогов, заработной платы

Выплата кредита

Средство накопления

Позволяют сохранять ценность для

будущего

Сбережения на счёте

Мировые деньги

Используются в международных

расчетах

Доллар, евро

3.

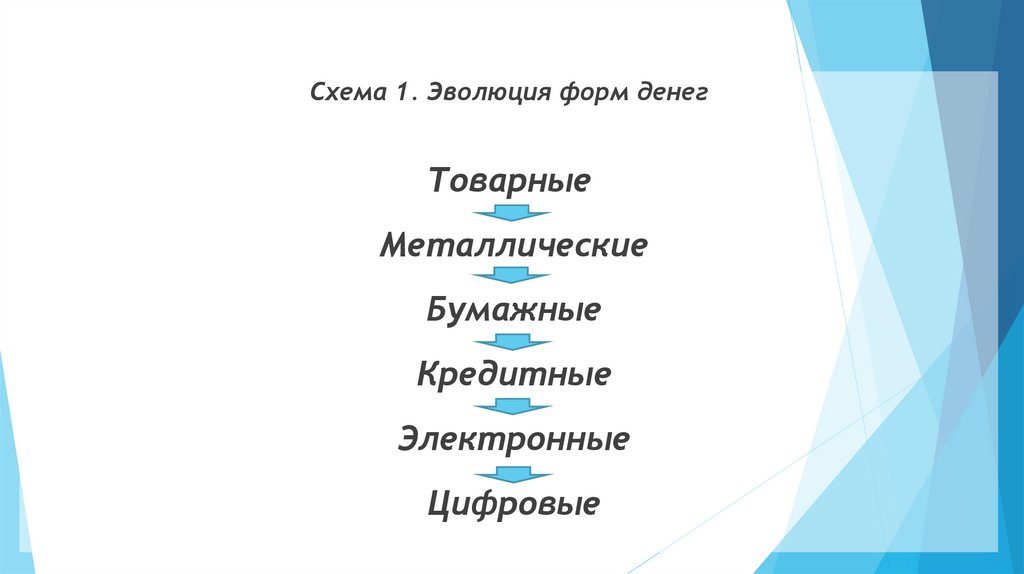

Схема 1. Эволюция форм денегТоварные

Металлические

Бумажные

Кредитные

Электронные

Цифровые

4. 2. Жизненный цикл человека: роль персональных финансов на каждом этапе

В зависимости от того, на каком этапе жизненного цикла находитсяиндивид, у него преобладают разнообразные финансовые цели.

Рис. 1.1. Цикл жизненных потребностей

5.

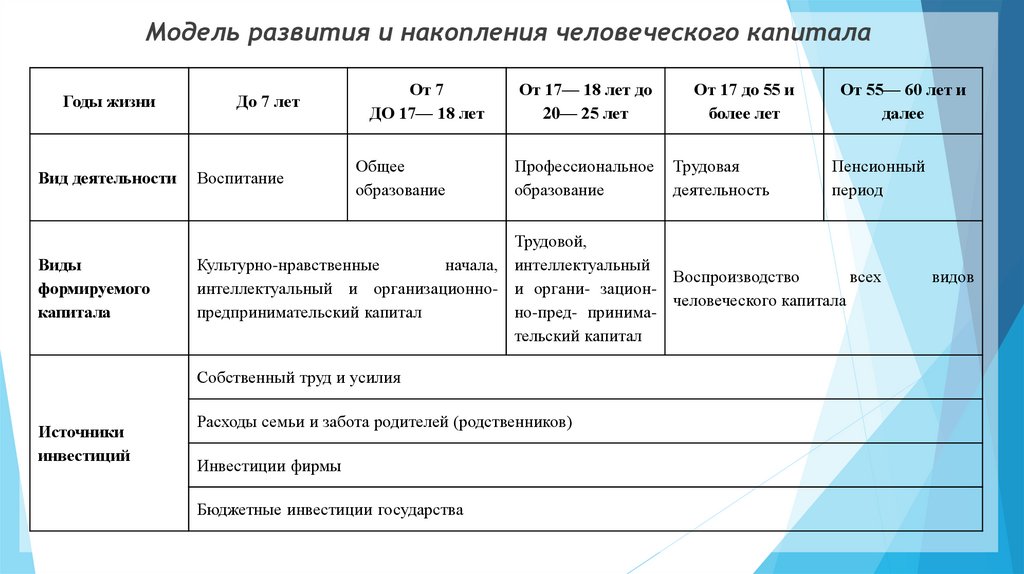

Модель развития и накопления человеческого капиталаГоды жизни

До 7 лет

От 7

ДО 17— 18 лет

Общее

образование

От 17— 18 лет до

20— 25 лет

Профессиональное

образование

От 17 до 55 и

более лет

Трудовая

деятельность

От 55— 60 лет и

далее

Пенсионный

период

Вид деятельности

Воспитание

Виды

формируемого

капитала

Трудовой,

Культурно-нравственные

начала, интеллектуальный

Воспроизводство

всех

интеллектуальный и организационно- и органи- зациончеловеческого капитала

предпринимательский капитал

но-пред- принимательский капитал

Собственный труд и усилия

Источники

инвестиций

Расходы семьи и забота родителей (родственников)

Инвестиции фирмы

Бюджетные инвестиции государства

видов

6.

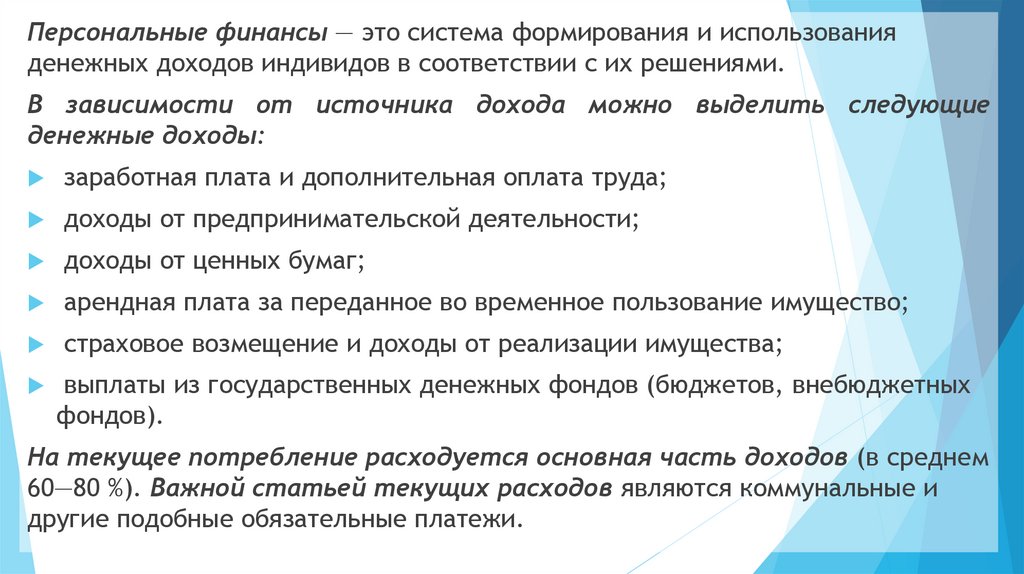

Персональные финансы — это система формирования и использованияденежных доходов индивидов в соответствии с их решениями.

В зависимости от источника дохода можно выделить следующие

денежные доходы:

заработная плата и дополнительная оплата труда;

доходы от предпринимательской деятельности;

доходы от ценных бумаг;

арендная плата за переданное во временное пользование имущество;

страховое возмещение и доходы от реализации имущества;

выплаты из государственных денежных фондов (бюджетов, внебюджетных

фондов).

На текущее потребление расходуется основная часть доходов (в среднем

60—80 %). Важной статьей текущих расходов являются коммунальные и

другие подобные обязательные платежи.

7.

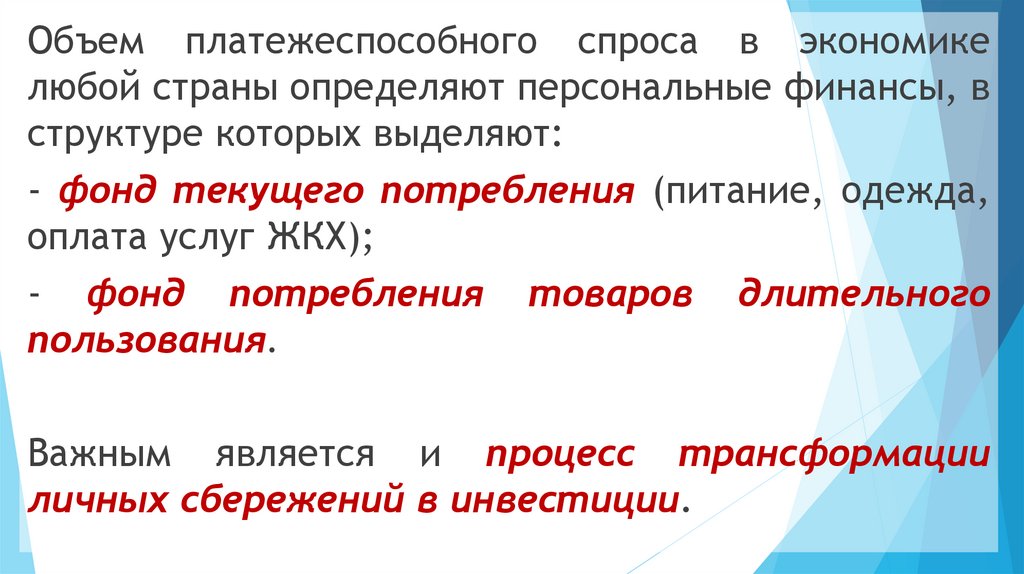

Объем платежеспособного спроса в экономикелюбой страны определяют персональные финансы, в

структуре которых выделяют:

- фонд текущего потребления (питание, одежда,

оплата услуг ЖКХ);

- фонд потребления товаров длительного

пользования.

Важным является и процесс трансформации

личных сбережений в инвестиции.

8.

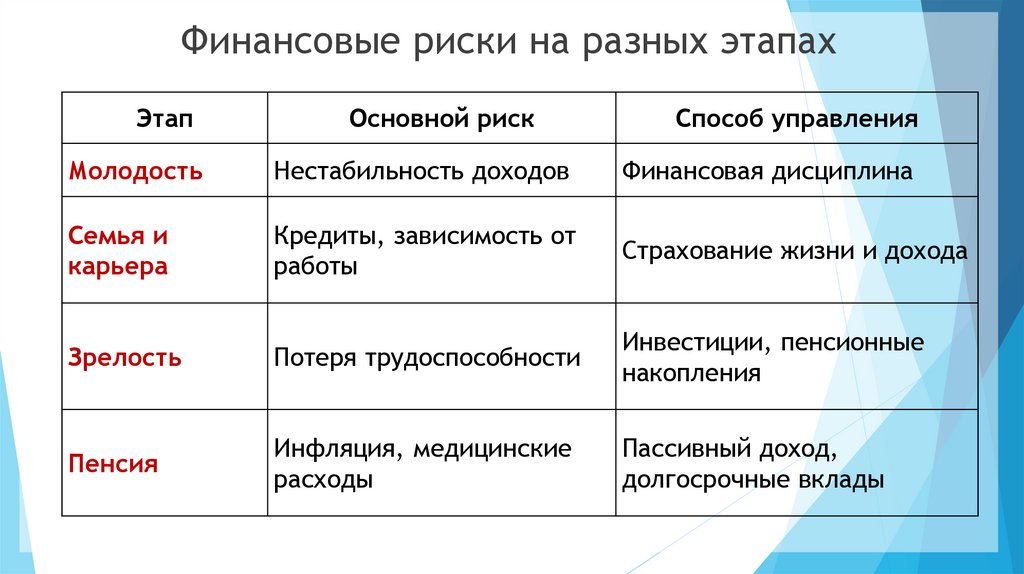

Финансовые риски на разных этапахЭтап

Основной риск

Способ управления

Молодость

Нестабильность доходов

Финансовая дисциплина

Семья и

карьера

Кредиты, зависимость от

работы

Страхование жизни и дохода

Зрелость

Потеря трудоспособности

Инвестиции, пенсионные

накопления

Пенсия

Инфляция, медицинские

расходы

Пассивный доход,

долгосрочные вклады

9. 3. Финансовый план (бюджет) государства, организации, семьи, индивида

Бюджет представляет собой фонд денежныхсредств, имеющий основные источники

формирования доходной части, а также

направления использования денежных средств в

расходной части.

10.

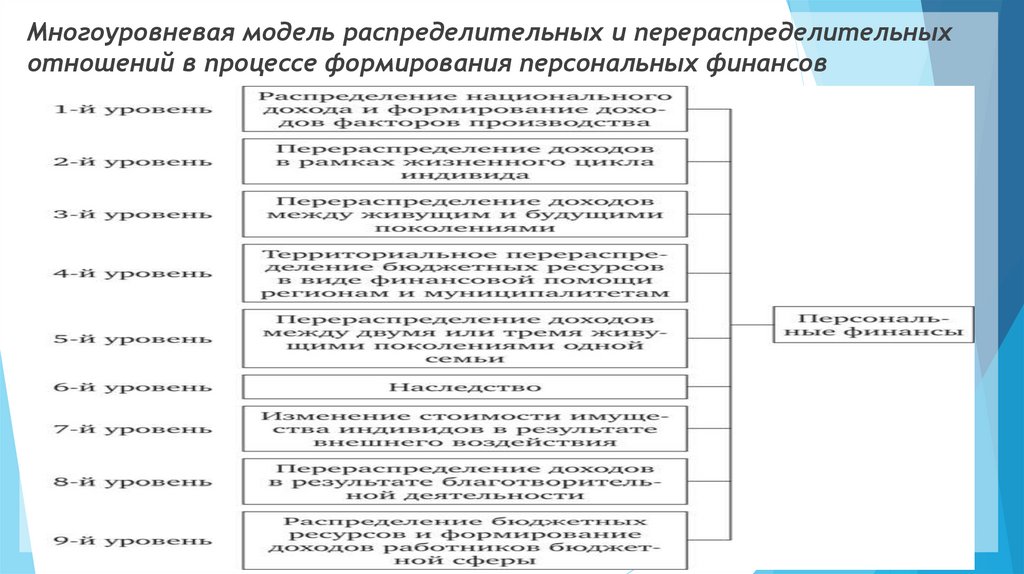

Многоуровневая модель распределительных и перераспределительныхотношений в процессе формирования персональных финансов

11.

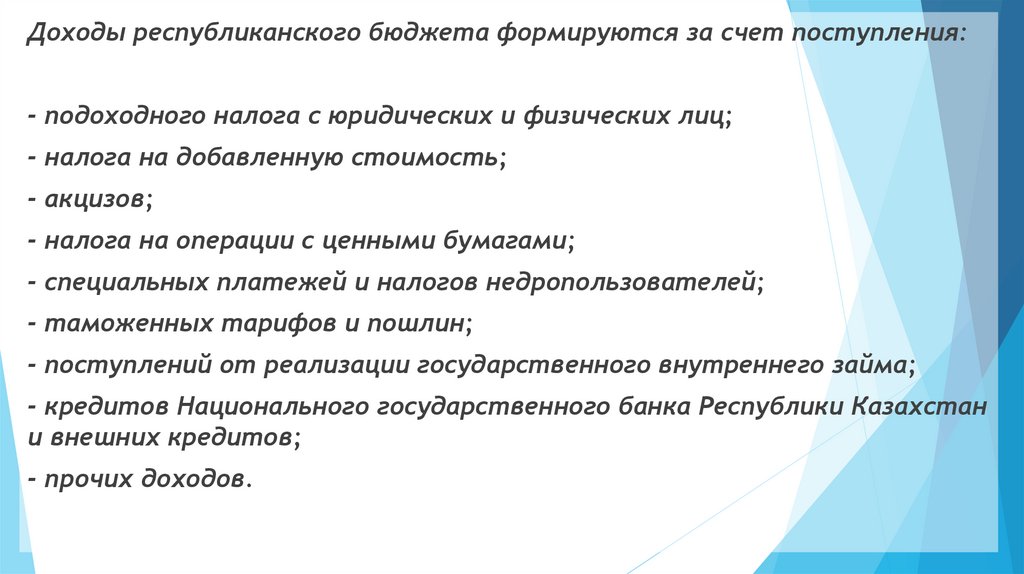

Доходы республиканского бюджета формируются за счет поступления:- подоходного налога с юридических и физических лиц;

- налога на добавленную стоимость;

- акцизов;

- налога на операции с ценными бумагами;

- специальных платежей и налогов недропользователей;

- таможенных тарифов и пошлин;

- поступлений от реализации государственного внутреннего займа;

- кредитов Национального государственного банка Республики Казахстан

и внешних кредитов;

- прочих доходов.

12.

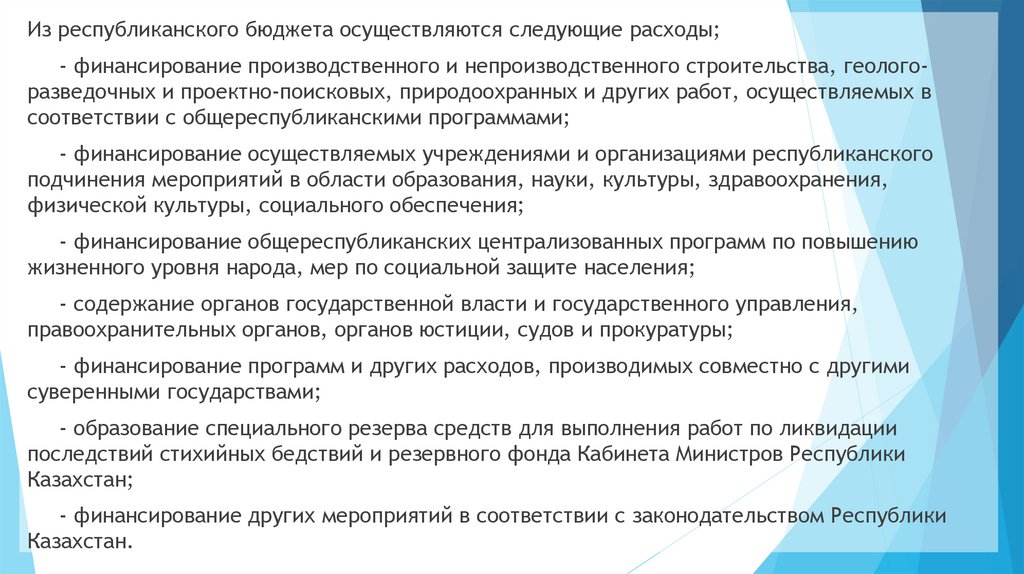

Из республиканского бюджета осуществляются следующие расходы;- финансирование производственного и непроизводственного строительства, геологоразведочных и проектно-поисковых, природоохранных и других работ, осуществляемых в

соответствии с общереспубликанскими программами;

- финансирование осуществляемых учреждениями и организациями республиканского

подчинения мероприятий в области образования, науки, культуры, здравоохранения,

физической культуры, социального обеспечения;

- финансирование общереспубликанских централизованных программ по повышению

жизненного уровня народа, мер по социальной защите населения;

- содержание органов государственной власти и государственного управления,

правоохранительных органов, органов юстиции, судов и прокуратуры;

- финансирование программ и других расходов, производимых совместно с другими

суверенными государствами;

- образование специального резерва средств для выполнения работ по ликвидации

последствий стихийных бедствий и резервного фонда Кабинета Министров Республики

Казахстан;

- финансирование других мероприятий в соответствии с законодательством Республики

Казахстан.

13.

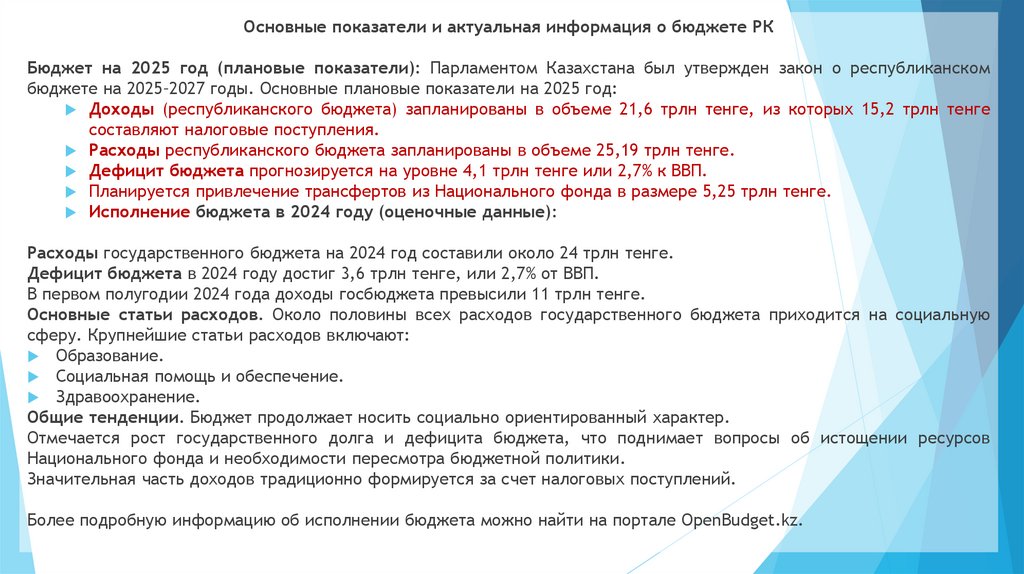

Основные показатели и актуальная информация о бюджете РКБюджет на 2025 год (плановые показатели): Парламентом Казахстана был утвержден закон о республиканском

бюджете на 2025–2027 годы. Основные плановые показатели на 2025 год:

Доходы (республиканского бюджета) запланированы в объеме 21,6 трлн тенге, из которых 15,2 трлн тенге

составляют налоговые поступления.

Расходы республиканского бюджета запланированы в объеме 25,19 трлн тенге.

Дефицит бюджета прогнозируется на уровне 4,1 трлн тенге или 2,7% к ВВП.

Планируется привлечение трансфертов из Национального фонда в размере 5,25 трлн тенге.

Исполнение бюджета в 2024 году (оценочные данные):

Расходы государственного бюджета на 2024 год составили около 24 трлн тенге.

Дефицит бюджета в 2024 году достиг 3,6 трлн тенге, или 2,7% от ВВП.

В первом полугодии 2024 года доходы госбюджета превысили 11 трлн тенге.

Основные статьи расходов. Около половины всех расходов государственного бюджета приходится на социальную

сферу. Крупнейшие статьи расходов включают:

Образование.

Социальная помощь и обеспечение.

Здравоохранение.

Общие тенденции. Бюджет продолжает носить социально ориентированный характер.

Отмечается рост государственного долга и дефицита бюджета, что поднимает вопросы об истощении ресурсов

Национального фонда и необходимости пересмотра бюджетной политики.

Значительная часть доходов традиционно формируется за счет налоговых поступлений.

Более подробную информацию об исполнении бюджета можно найти на портале OpenBudget.kz.

14.

Деятельность любой организации сопряжена с формированием доходов ирасходов. Управление денежными потоками и планирование на основе

текущих экономических показателей составляют суть бюджетирования в

организации.

План доходов и расходов семьи на определенный период (месяц, год)

представляет собой семейный бюджет.

Личный бюджет является персональным планом доходов и расходов на

определенный период. Наличие личного бюджета позволяет двигаться к

достижению своих финансовых целей

15.

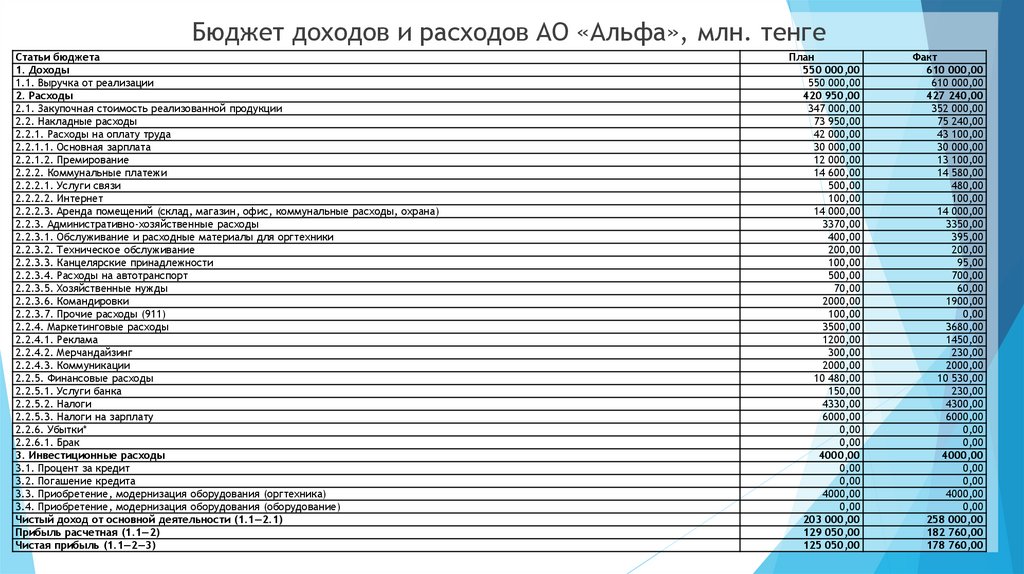

Бюджет доходов и расходов АО «Альфа», млн. тенгеСтатьи бюджета

1. Доходы

1.1. Выручка от реализации

2. Расходы

2.1. Закупочная стоимость реализованной продукции

2.2. Накладные расходы

2.2.1. Расходы на оплату труда

2.2.1.1. Основная зарплата

2.2.1.2. Премирование

2.2.2. Коммунальные платежи

2.2.2.1. Услуги связи

2.2.2.2. Интернет

2.2.2.3. Аренда помещений (склад, магазин, офис, коммунальные расходы, охрана)

2.2.3. Административно-хозяйственные расходы

2.2.3.1. Обслуживание и расходные материалы для оргтехники

2.2.3.2. Техническое обслуживание

2.2.3.3. Канцелярские принадлежности

2.2.3.4. Расходы на автотранспорт

2.2.3.5. Хозяйственные нужды

2.2.3.6. Командировки

2.2.3.7. Прочие расходы (911)

2.2.4. Маркетинговые расходы

2.2.4.1. Реклама

2.2.4.2. Мерчандайзинг

2.2.4.3. Коммуникации

2.2.5. Финансовые расходы

2.2.5.1. Услуги банка

2.2.5.2. Налоги

2.2.5.3. Налоги на зарплату

2.2.6. Убытки*

2.2.6.1. Брак

3. Инвестиционные расходы

3.1. Процент за кредит

3.2. Погашение кредита

3.3. Приобретение, модернизация оборудования (оргтехника)

3.4. Приобретение, модернизация оборудования (оборудование)

Чистый доход от основной деятельности (1.1—2.1)

Прибыль расчетная (1.1—2)

Чистая прибыль (1.1—2—3)

План

550 000,00

550 000,00

420 950,00

347 000,00

73 950,00

42 000,00

30 000,00

12 000,00

14 600,00

500,00

100,00

14 000,00

3370,00

400,00

200,00

100,00

500,00

70,00

2000,00

100,00

3500,00

1200,00

300,00

2000,00

10 480,00

150,00

4330,00

6000,00

0,00

0,00

4000,00

0,00

0,00

4000,00

0,00

203 000,00

129 050,00

125 050,00

Факт

610 000,00

610 000,00

427 240,00

352 000,00

75 240,00

43 100,00

30 000,00

13 100,00

14 580,00

480,00

100,00

14 000,00

3350,00

395,00

200,00

95,00

700,00

60,00

1900,00

0,00

3680,00

1450,00

230,00

2000,00

10 530,00

230,00

4300,00

6000,00

0,00

0,00

4000,00

0,00

0,00

4000,00

0,00

258 000,00

182 760,00

178 760,00

16.

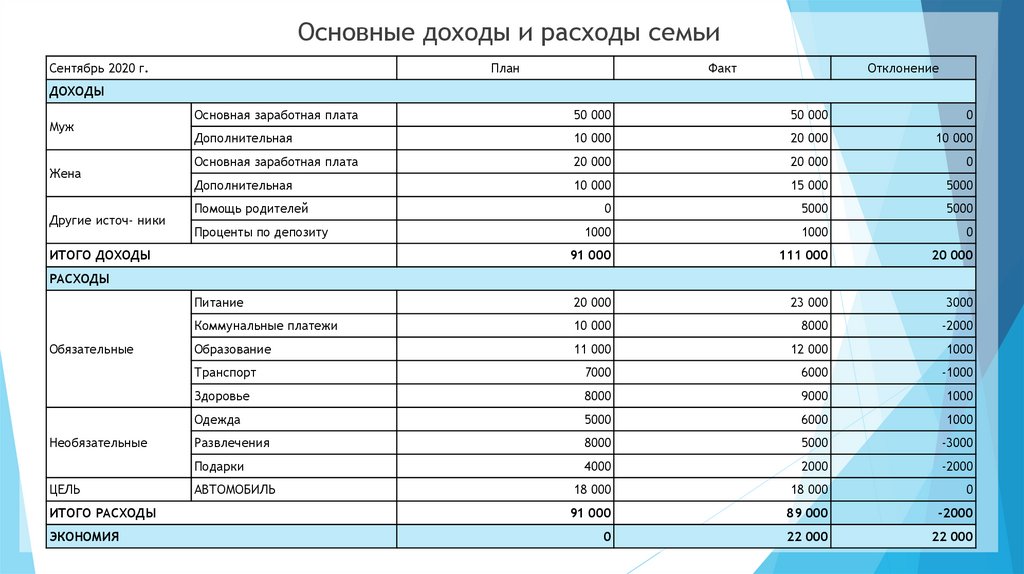

Основные доходы и расходы семьиСентябрь 2020 г.

План

Факт

Отклонение

ДОХОДЫ

Муж

Жена

Другие источ- ники

Основная заработная плата

50 000

50 000

0

Дополнительная

10 000

20 000

10 000

Основная заработная плата

20 000

20 000

0

Дополнительная

10 000

15 000

5000

0

5000

5000

1000

1000

0

91 000

111 000

20 000

Питание

20 000

23 000

3000

Коммунальные платежи

10 000

8000

-2000

Образование

11 000

12 000

1000

Транспорт

7000

6000

-1000

Здоровье

8000

9000

1000

Одежда

5000

6000

1000

Развлечения

8000

5000

-3000

Подарки

4000

2000

-2000

18 000

18 000

0

91 000

89 000

-2000

0

22 000

22 000

Помощь родителей

Проценты по депозиту

ИТОГО ДОХОДЫ

РАСХОДЫ

Обязательные

Необязательные

ЦЕЛЬ

ИТОГО РАСХОДЫ

ЭКОНОМИЯ

АВТОМОБИЛЬ

17. 4. Основы личного финансового планирования

Личный финансовый план представляет собой индивидуальный пландостижения поставленной финансовой цели.

Структура финансового плана.

1. Текущее финансовое состояние:

• текущие расходы;

• текущие доходы;

• активы;

• пассивы.

2. Будущие расходы:

• непредвиденные;

• запланированные:

— аренда;

— затраты на цели;

— коммунальные платежи.

3. Будущие доходы:

• от работы (зарплата);

• инвестиций;

• бизнеса.

4. Цели:

• материальные блага;

• построение бизнеса;

• образование;

• пенсионные накопления (отойти от дел к

___ годам).

5. Будущие активы.

6. Будущие пассивы.

18.

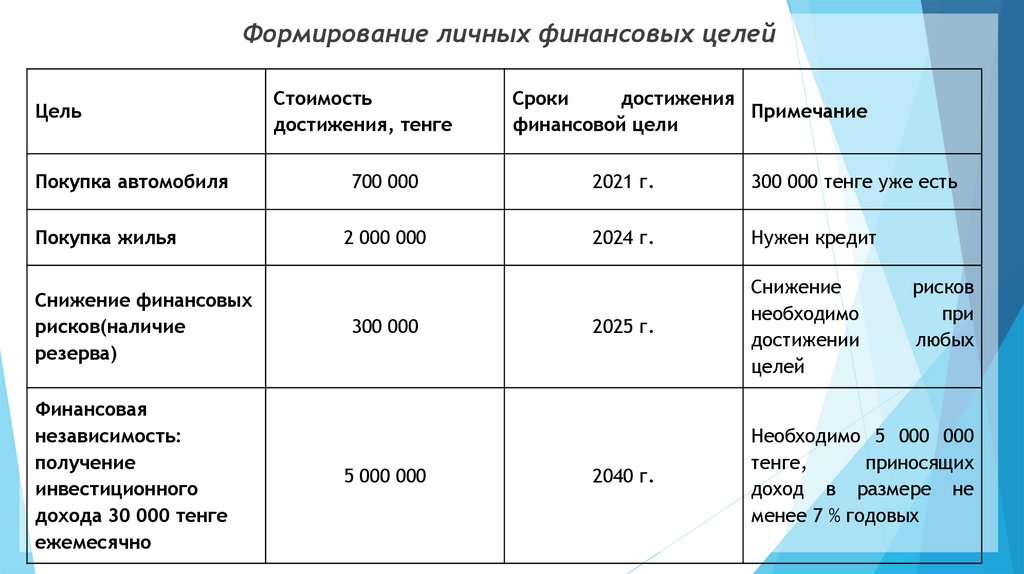

Формирование личных финансовых целейЦель

Стоимость

достижения, тенге

Сроки

достижения

Примечание

финансовой цели

Покупка автомобиля

700 000

2021 г.

300 000 тенге уже есть

Покупка жилья

2 000 000

2024 г.

Нужен кредит

2025 г.

Снижение

необходимо

достижении

целей

2040 г.

Необходимо 5 000 000

тенге,

приносящих

доход в размере не

менее 7 % годовых

Снижение финансовых

рисков(наличие

резерва)

Финансовая

независимость:

получение

инвестиционного

дохода 30 000 тенге

ежемесячно

300 000

5 000 000

рисков

при

любых

19. 5. Необходимость и формы сбережений. Принципы инвестирования

Под финансовым поведением понимается поведение индивидов, связанноес получением и расходованием денежных средств. Это различные виды

финансовой активности граждан, к которым можно отнести:

• финансовое планирование;

• минимизацию рисков;

• сбережения;

• инвестиции;

• страхование;

• кредитно-заемное поведение.

20.

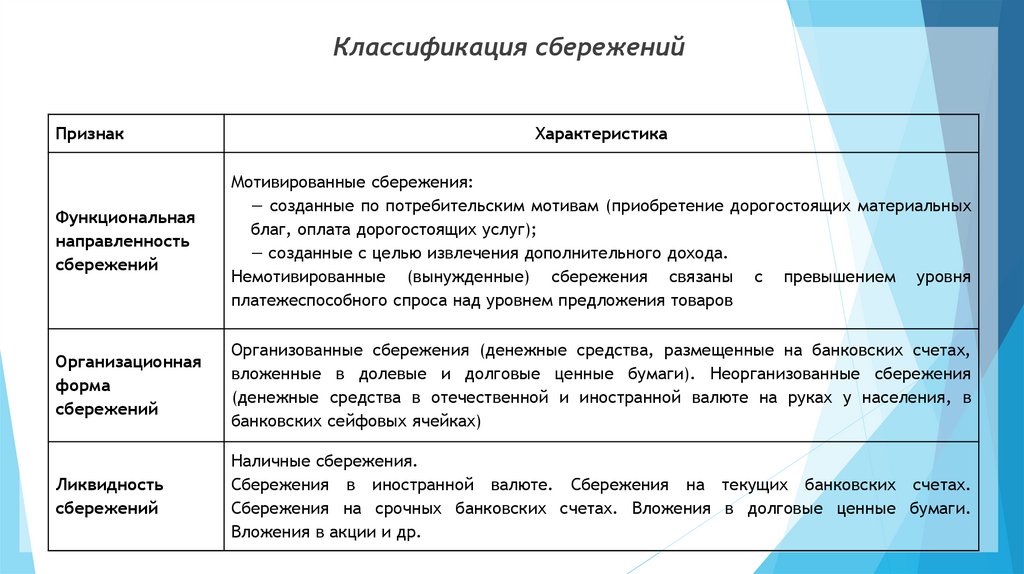

Классификация сбереженийПризнак

Характеристика

Функциональная

направленность

сбережений

Мотивированные сбережения:

— созданные по потребительским мотивам (приобретение дорогостоящих материальных

благ, оплата дорогостоящих услуг);

— созданные с целью извлечения дополнительного дохода.

Немотивированные (вынужденные) сбережения связаны с превышением уровня

платежеспособного спроса над уровнем предложения товаров

Организационная

форма

сбережений

Организованные сбережения (денежные средства, размещенные на банковских счетах,

вложенные в долевые и долговые ценные бумаги). Неорганизованные сбережения

(денежные средства в отечественной и иностранной валюте на руках у населения, в

банковских сейфовых ячейках)

Ликвидность

сбережений

Наличные сбережения.

Сбережения в иностранной валюте. Сбережения на текущих банковских счетах.

Сбережения на срочных банковских счетах. Вложения в долговые ценные бумаги.

Вложения в акции и др.

21.

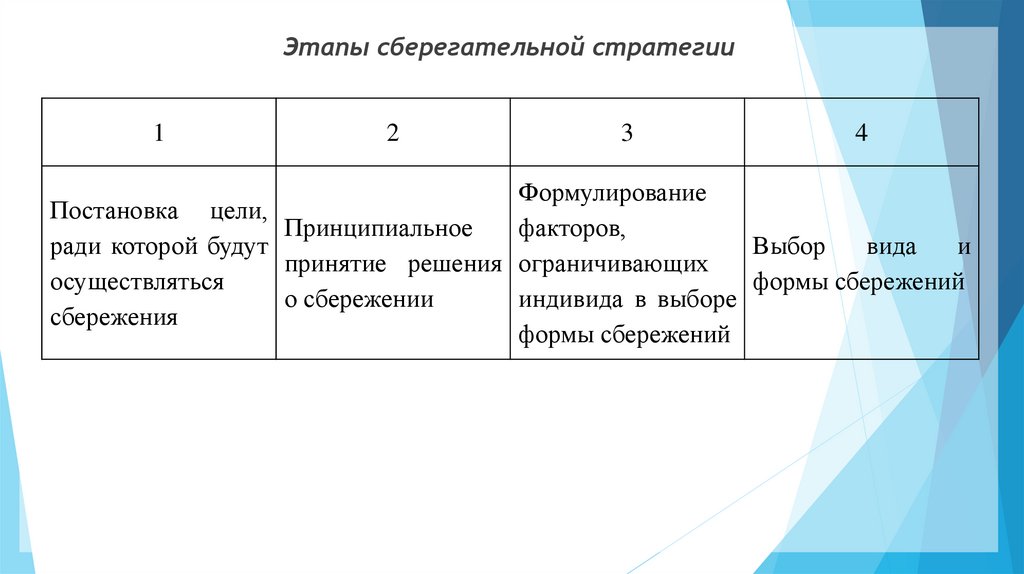

Этапы сберегательной стратегии1

2

3

4

Формулирование

Постановка цели,

Принципиальное

факторов,

ради которой будут

Выбор

вида

и

принятие решения ограничивающих

осуществляться

формы сбережений

о сбережении

индивида в выборе

сбережения

формы сбережений

22. 6. Условия открытия банковского вклада, возможные риски и управление ими

Банковский вклад (депозит) — это денежные средства, размещённыефизическим или юридическим лицом в банке на условиях возвратности,

платности и срочности.

Виды банковских вкладов

Вид вклада

Характеристика

Преимущества

Недостатки

До востребования

Средства можно снять в любое

время.

Гибкость, доступность.

Низкий процент.

Срочный вклад

Деньги размещаются на

определённый срок.

Более высокий процент.

Ограниченный доступ к

средствам.

Накопительный вклад

Можно пополнять вклад в течение

срока.

Возможность накопления.

Процент ниже, чем по

срочным.

Сберегательный депозит

Средства вносятся один раз, без

пополнения.

Фиксированный доход.

Нет возможности пополнения.

Валютный вклад

Средства размещаются в

иностранной валюте.

Защита от девальвации.

Курсовые риски.

23.

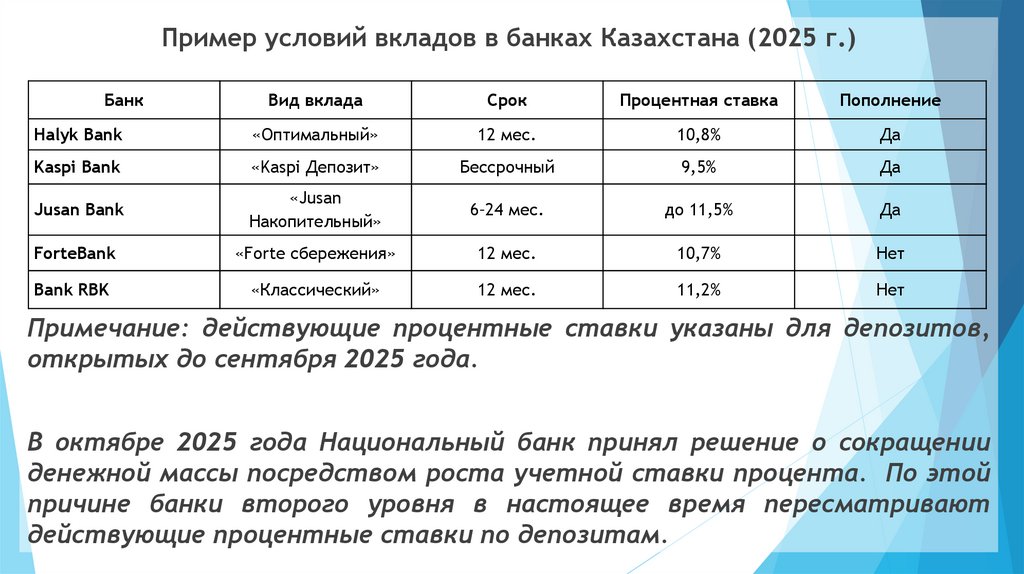

Пример условий вкладов в банках Казахстана (2025 г.)Банк

Вид вклада

Срок

Процентная ставка

Пополнение

Halyk Bank

«Оптимальный»

12 мес.

10,8%

Да

Kaspi Bank

«Kaspi Депозит»

Бессрочный

9,5%

Да

Jusan Bank

«Jusan

Накопительный»

6–24 мес.

до 11,5%

Да

ForteBank

«Forte сбережения»

12 мес.

10,7%

Нет

Bank RBK

«Классический»

12 мес.

11,2%

Нет

Примечание: действующие процентные ставки указаны для депозитов,

открытых до сентября 2025 года.

В октябре 2025 года Национальный банк принял решение о сокращении

денежной массы посредством роста учетной ставки процента. По этой

причине банки второго уровня в настоящее время пересматривают

действующие процентные ставки по депозитам.

24.

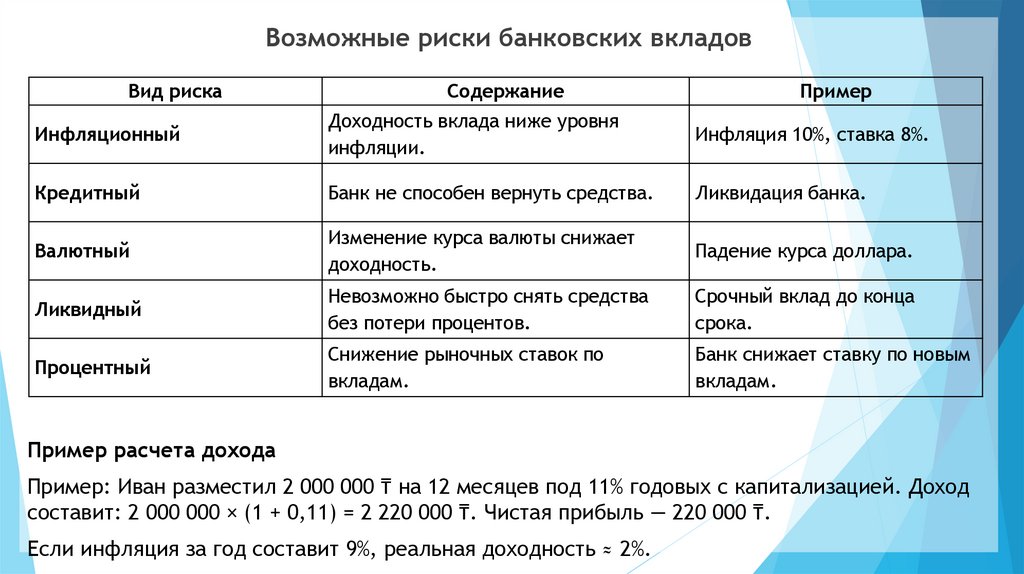

Возможные риски банковских вкладовВид риска

Содержание

Пример

Инфляционный

Доходность вклада ниже уровня

инфляции.

Инфляция 10%, ставка 8%.

Кредитный

Банк не способен вернуть средства.

Ликвидация банка.

Валютный

Изменение курса валюты снижает

доходность.

Падение курса доллара.

Ликвидный

Невозможно быстро снять средства

без потери процентов.

Срочный вклад до конца

срока.

Процентный

Снижение рыночных ставок по

вкладам.

Банк снижает ставку по новым

вкладам.

Пример расчета дохода

Пример: Иван разместил 2 000 000 ₸ на 12 месяцев под 11% годовых с капитализацией. Доход

составит: 2 000 000 × (1 + 0,11) = 2 220 000 ₸. Чистая прибыль — 220 000 ₸.

Если инфляция за год составит 9%, реальная доходность ≈ 2%.

25. 7. Ценные бумаги как объект инвестирования свободных денежных средств индивида

Ценные бумаги — это финансовые инструменты, удостоверяющиеимущественные права владельца и служащие средством привлечения и

перераспределения капитала. Они являются объектами инвестирования,

обеспечивая доход в форме дивидендов, процентов и курсовой разницы.

Классификация ценных бумаг

Критерий

По характеру дохода

Виды ценных бумаг

Долевые, долговые

Пример

Акции, облигации

По форме выпуска

Документарные, бездокументарные

Бумажный сертификат, электронная запись

По эмитенту

Государственные, корпоративные,

муниципальные

Облигации Минфина, акции АО «КазМунайГаз»

По обращаемости

Рыночные, нерыночные

Акции на KASE, векселя

По сроку обращения

Краткосрочные, долгосрочные,

бессрочные

Госвекселя, облигации на 10 лет, акции

26.

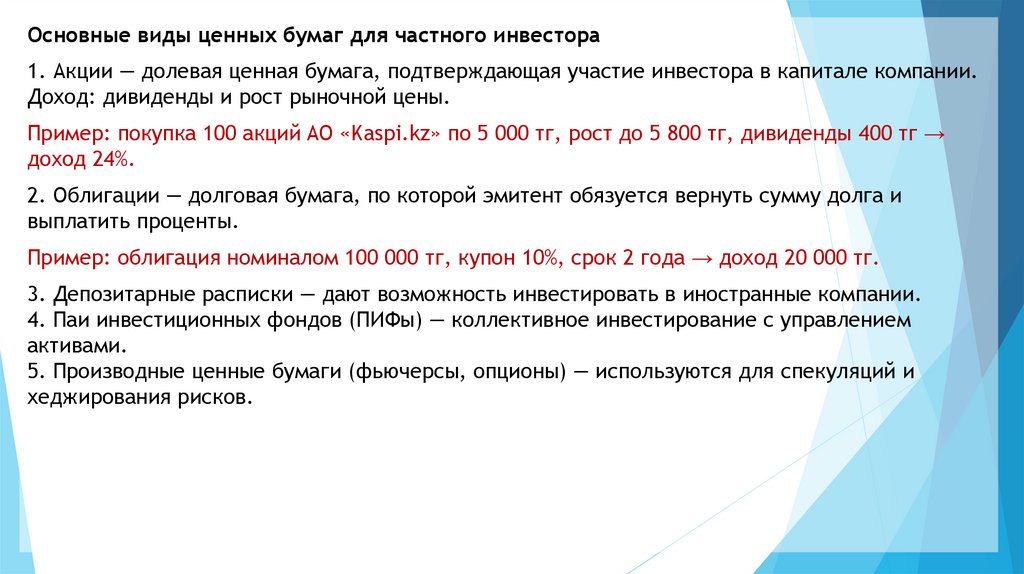

Основные виды ценных бумаг для частного инвестора1. Акции — долевая ценная бумага, подтверждающая участие инвестора в капитале компании.

Доход: дивиденды и рост рыночной цены.

Пример: покупка 100 акций AO «Kaspi.kz» по 5 000 тг, рост до 5 800 тг, дивиденды 400 тг →

доход 24%.

2. Облигации — долговая бумага, по которой эмитент обязуется вернуть сумму долга и

выплатить проценты.

Пример: облигация номиналом 100 000 тг, купон 10%, срок 2 года → доход 20 000 тг.

3. Депозитарные расписки — дают возможность инвестировать в иностранные компании.

4. Паи инвестиционных фондов (ПИФы) — коллективное инвестирование с управлением

активами.

5. Производные ценные бумаги (фьючерсы, опционы) — используются для спекуляций и

хеджирования рисков.

27.

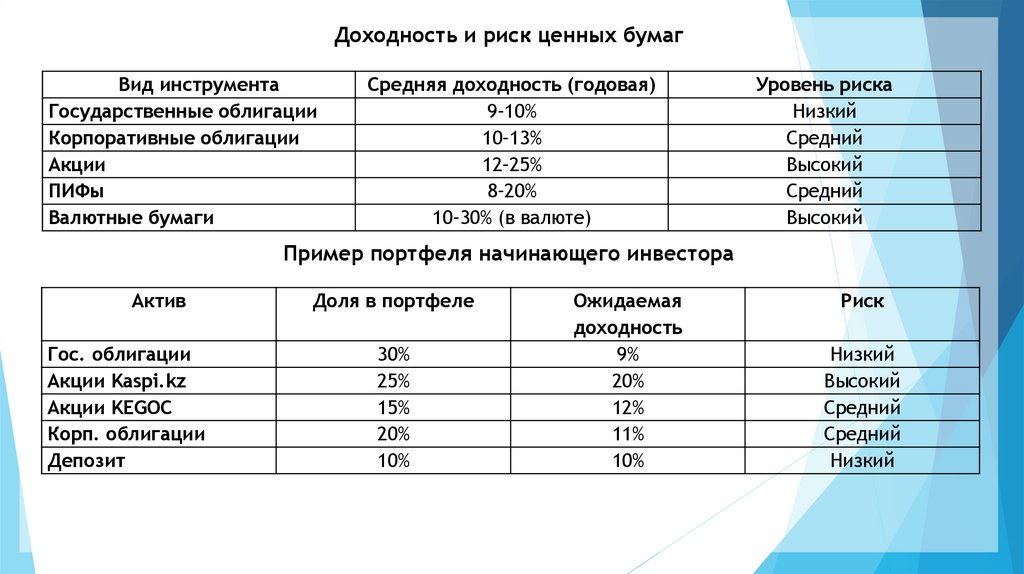

Доходность и риск ценных бумагВид инструмента

Государственные облигации

Корпоративные облигации

Акции

ПИФы

Валютные бумаги

Средняя доходность (годовая)

9–10%

10–13%

12–25%

8–20%

10–30% (в валюте)

Уровень риска

Низкий

Средний

Высокий

Средний

Высокий

Пример портфеля начинающего инвестора

Актив

Гос. облигации

Акции Kaspi.kz

Акции KEGOC

Корп. облигации

Депозит

Доля в портфеле

30%

25%

15%

20%

10%

Ожидаемая

доходность

9%

20%

12%

11%

10%

Риск

Низкий

Высокий

Средний

Средний

Низкий