Финансы

ФинансыПохожие презентации:

")

")

Теоретические и методологические основы управления ресурсами предприятия

1. Тема: “ Теоретические и методологические основы управления ресурсами предприятия”

2.

1. Сущность, содержание и классификация ресурсов.2. Понятие денежного потока предприятия

3. Методические основы оценки чистого денежного потока (ЛЕКЦИЯ

2)

4. Оценка денежных потоков предприятия: прямой и косвенный метод

5. Виды денежных потоков предприятия

3.

Сущность, содержание и классификация ресурсов.Ресурсы: от франц. ressource – ценность, запас, источник средств; от лат. resurgo

– поднимаюсь, возникаю снова.

Экономические ресурсы предприятия – это совокупность средств, с помощью

которых предприятие может достичь цели и получить ожидаемый результат. В

теории и хозяйственной практике сформировалось достаточно четкое

представление о составе экономических ресурсов предприятия. В состав

экономических ресурсов обычно включают:

1) трудовые ресурсы - характеризуют потенциальную рабочую силу предприятия как

часть трудовых ресурсов страны. Являются главным ресурсом любого предприятия, от

квалификации и производительности труда которых зависят во многом результаты

хозяйственной деятельности, достижения поставленных целей, способность компании

выигрывать в конкурентноспособной борьбе;

2) финансовые ресурсы - средства, формируемые при образовании предприятия и

пополняемые в результате хозяйственной деятельности за счет продажи товаров,

выполнения работ и услуг, а также путем привлечения внешних источников

финансирования. Все источники средств, используемых для формирования

финансовых ресурсов, можно разделить на три группы:

- собственные – формируются в момент создания предприятия, а также в процессе

его

деятельности

(уставный

капитал,

нераспределенная

прибыль,

амортизационные отчисления и т.п.);

- заемные – формируются в процессе деятельности предприятия (банковские

долгосрочные и краткосрочные кредиты; облигационные и необлигационные

ссуды; товарные или коммерческие кредиты и т.п.).;

- привлеченные.

4.

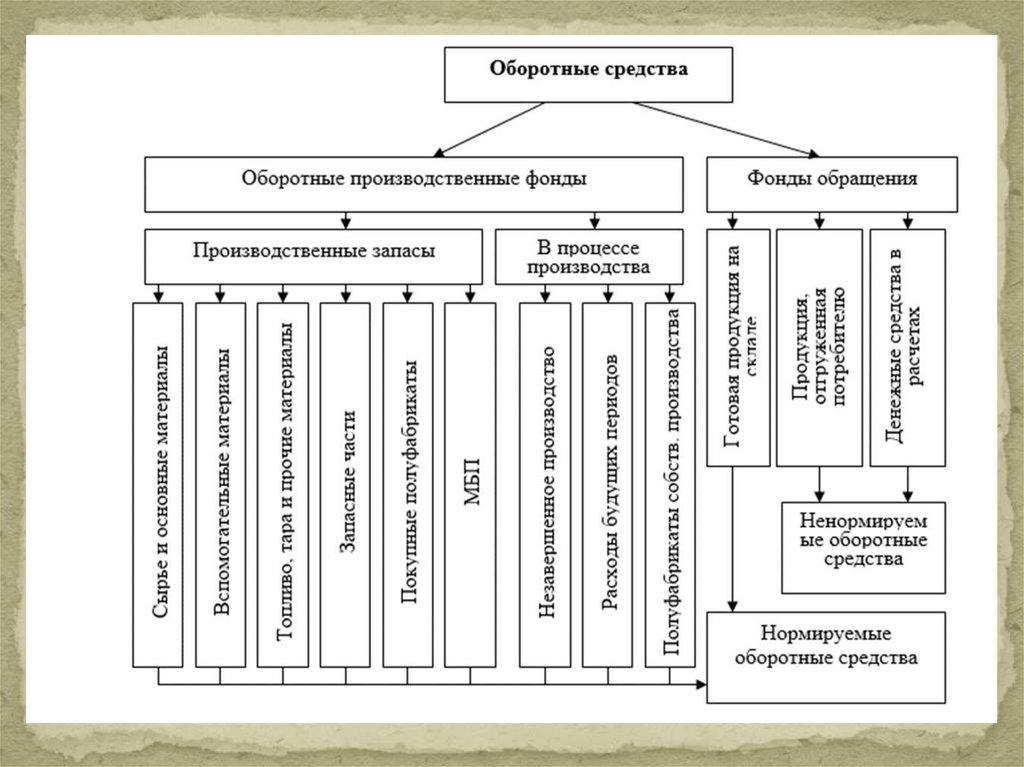

3) материальные ресурсы - включают основные и оборотные средства предприятия.Основные средства – часть имущества предприятия, используемая в качестве средств

труда при производстве продукции (выполнении работ, оказании услуг) или для

управленческих потребностей в течение периода, превышающего 365 дней, и стоимость

которых постепенно уменьшается в связи с физическим или моральным износом.

Оборотные средства – это средства, обслуживающие процесс хозяйственной деятельности,

участвующие одновременно и в процессе производства, и в процессе реализации продукции.

Основное назначение оборотных средств заключается в обеспечении непрерывности и

ритмичности производства и обращения капитала. Оборотные средства обеспечивают

непрерывность и ритмичность всех процессов, которые происходят на предприятиях:

снабжение, производство, сбыт, финансирование.

По вещественно-натуральному составу оборотные средства подразделяются на:

Производственные запасы; Затраты на незаконченную продукцию, полуфабрикаты собственного

изготовления; Расходы будущих периодов; Готовая продукция на складе; Продукция, отгруженная,

неоплаченная; Денежные средства на счетах, в банке и в кассе; Средства в расчетах; Дебиторская

задолженность.

По функциональному назначению оборотные средства подразделяются на :

Производственные; Непроизводственные.

Исходя из источников формирования оборотные средства подразделяются на:

Собственные; Заемные; Привлеченные.

По отраслевому признаку различаю следующие виды оборотных средств:

Оборотные средства промышленности; Оборотные средства сельского хозяйства; Оборотные средства

строительства; Оборотные средства транспорта и т.д.

По принципу организации оборотные средства подразделяются на:

Нормируемые;

Ненормируемые.

5.

6.

4. Нематериальные ресурсы – часть имущества предприятия,характеризующая объекты интеллектуальной собственности и другие

аналогичные права, принадлежащие предприятию. В условиях рыночной

экономики все больше предприятий в составе своих активов имеет

нематериальные активы, к которым относятся патенты, компьютерные

программы, различные лицензии, сертификаты на право осуществления

деятельности или пользование каким-либо имуществом, изобретения, ноухау, право собственности на землю и т.д.

5. Информационные ресурсы – совокупность внутренней и внешней

информации, которая необходима руководству предприятия, а также всем

его службам и подразделениям для достижения поставленных целей и

ожидаемых результатов.

7.

Показатели уровня и эффективности использования оборотных средствОсновными показателями эффективности работы оборотных средств являются

коэффициент оборачиваемости, длительность одного оборота, загрузка оборотных

средств.

Коэффициент оборачиваемости (Ко) определяется делением объема реализации

продукции в оптовых ценах (РП) на средний остаток оборотных средств на

предприятии. Данный коэффициент характеризует число кругооборотов,

совершаемых оборотными средствами предприятия за определенный период (год,

квартал), или показывает объем реализованной продукции, приходящийся на 1 руб.

оборотных средств.

Величина коэффициента загрузки оборотных средств (КЗ) обратная

коэффициенту оборачиваемости.

Длительность одного оборота (в днях) находится делением количества дней в

периоде (Д) на коэффициент оборачиваемости (Ко)

Чем меньше продолжительность оборота или больше число совершаемых

оборотными средствами кругооборотов при том же объеме реализованной

продукции, тем меньше требуется оборотных средств, и наоборот, чем быстрее

оборотные средства совершают кругооборот, тем эффективнее они используются.

Оборачиваемость оборотных средств характеризует эффективность их

использования. От длительности оборота зависит величина запасов, затраты

на их хранение, формирование величины прибыли.

8.

2. Понятие денежного потока предприятияПрактически все финансовые операции предприятия базируются на движении денежных

средств в форме их поступления или расходования. Данный непрерывный процесс движения

денежных средств определяется понятием денежного потока.

Денежный поток (cash flow) — экономический показатель, который отражает объем

денежных средств, перемещенных внутри предприятия в общем или в отдельных

структурных подразделениях. Стоит отметить, что речь идет как о наличных деньгах, так

и размещенных на счетах предприятия.

Что показывает денежный поток?

Данные о денежном потоке представляют особую ценность для аналитика, так как это

позволяет увидеть, какая сумма от общего массива денежной массы осталась в

распоряжении предприятия, а какая пошла на покрытие расходов. Исходя из этого

различают положительные денежные потоки (показывают приток денег) и

отрицательные (отображают отток денег).

Положительный денежный поток — это средства, которые поступают в компанию, т.е.

приток денег в предприятие.

Положительный денежный поток формируют следующие статьи доходов:

выручка от продажи товаров/ выполнения работ/ оказания услуг;

часть прибыли, при участии в общем бизнесе с другими предприятиями;

дивиденды и проценты по депозитам, предоставленным займам;

кредиты, займы, взносы в уставный фонд;

безвозмездная помощь от благотворительных организаций;

разница от курсов валют; Прочее;

9.

Отрицательный денежный поток?Отрицательный денежный поток — и издержек, т.е. отток денег из компании. это

средства, потраченные предприятием на покрытие различных расходов

Отрицательный денежный поток формируют следующие виды платежей:

себестоимость продукции!!!!!

платежи по кредитам, займам и иным обязательствам;

разница от курсов валют;

налоги;

прочее;

Финансовое равновесие организации в процессе стратегического развития осуществляется за

счет эффективного управления денежными потоками. Финансовая устойчивость, а также

темпы развития определяются тем, насколько различные виды потоков денежных средств

синхронизированы между собой, как по объему, так и по времени.

Чистый денежный поток (англ. net cash flow) — это разница между

положительным и отрицательным денежным потоком, т.е. между поступлением

средств в компанию и необходимыми тратами. Чистый денежный поток является

одним из важнейших показателей, так как отображает уровень благополучия

компании и определяет интерес к ней инвесторов и собственников.

Соответственно, чем выше показатель денежного потока, тем более

инвестиционно-привлекательной считается организация. Отрицательный

денежный поток свидетельствует о недостаточности ресурсов для ведения

запланированной деятельности.

10.

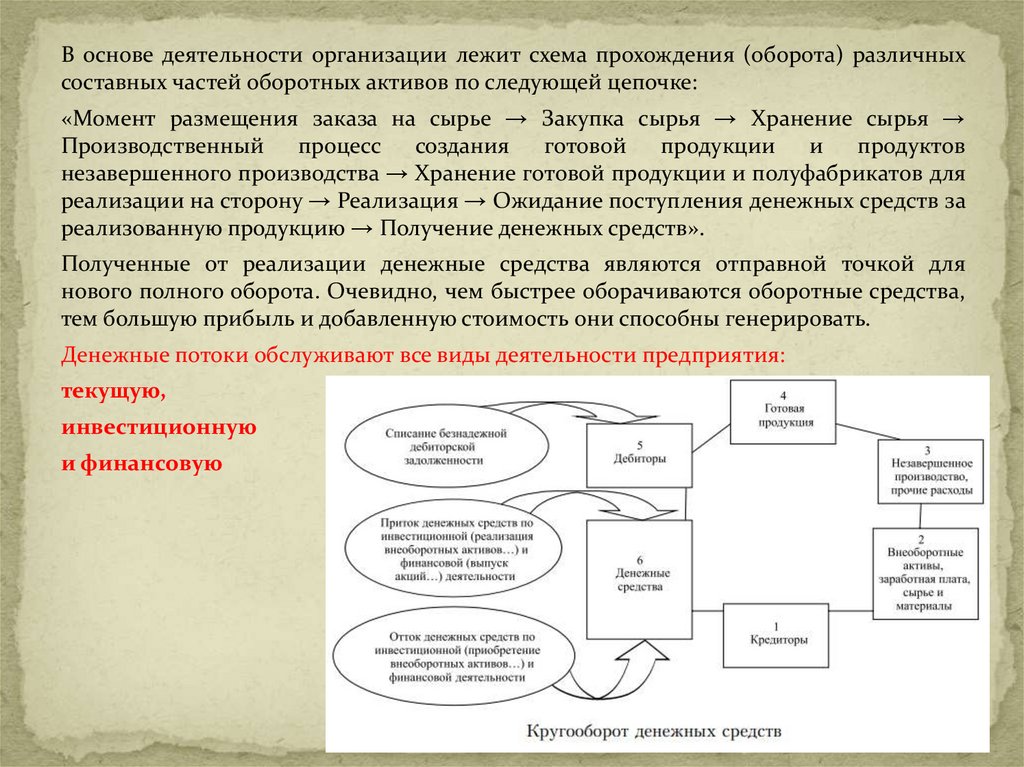

В основе деятельности организации лежит схема прохождения (оборота) различныхсоставных частей оборотных активов по следующей цепочке:

«Момент размещения заказа на сырье → Закупка сырья → Хранение сырья →

Производственный

процесс создания готовой

продукции

и продуктов

незавершенного производства → Хранение готовой продукции и полуфабрикатов для

реализации на сторону → Реализация → Ожидание поступления денежных средств за

реализованную продукцию → Получение денежных средств».

Полученные от реализации денежные средства являются отправной точкой для

нового полного оборота. Очевидно, чем быстрее оборачиваются оборотные средства,

тем большую прибыль и добавленную стоимость они способны генерировать.

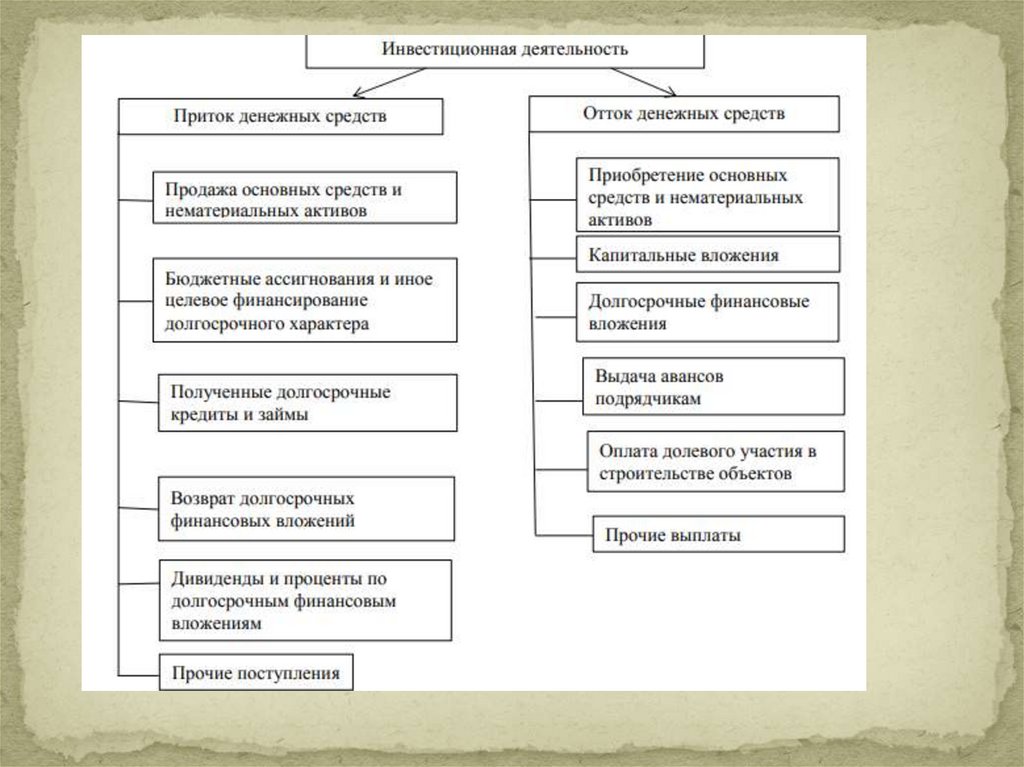

Денежные потоки обслуживают все виды деятельности предприятия:

текущую,

инвестиционную

и финансовую

11.

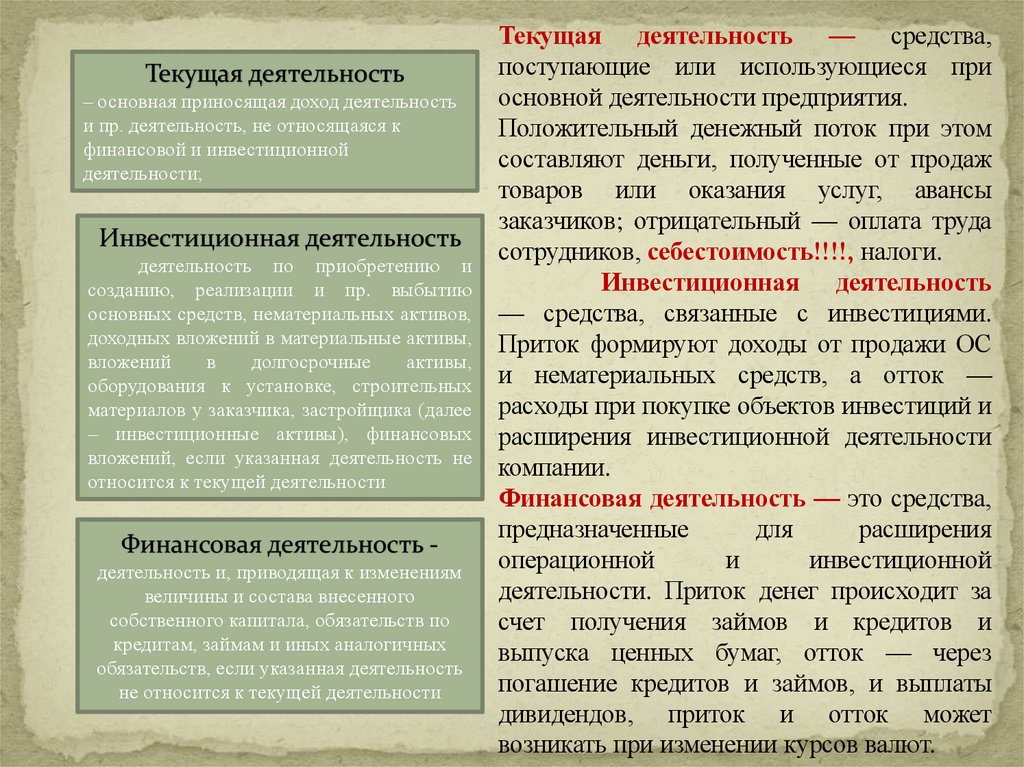

Текущая деятельность– основная приносящая доход деятельность

и пр. деятельность, не относящаяся к

финансовой и инвестиционной

деятельности;

Инвестиционная деятельность

деятельность по приобретению и

созданию, реализации и пр. выбытию

основных средств, нематериальных активов,

доходных вложений в материальные активы,

вложений

в

долгосрочные

активы,

оборудования к установке, строительных

материалов у заказчика, застройщика (далее

– инвестиционные активы), финансовых

вложений, если указанная деятельность не

относится к текущей деятельности

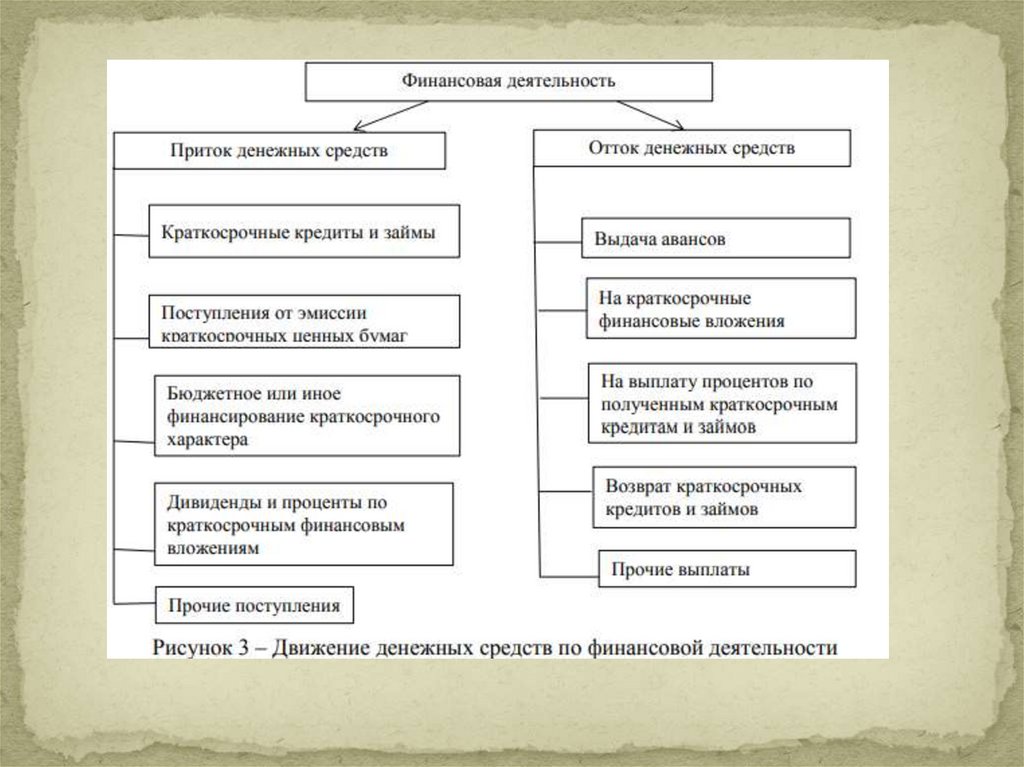

Финансовая деятельность деятельность и, приводящая к изменениям

величины и состава внесенного

собственного капитала, обязательств по

кредитам, займам и иных аналогичных

обязательств, если указанная деятельность

не относится к текущей деятельности

Текущая деятельность — средства,

поступающие или использующиеся при

основной деятельности предприятия.

Положительный денежный поток при этом

составляют деньги, полученные от продаж

товаров или оказания услуг, авансы

заказчиков; отрицательный — оплата труда

сотрудников, себестоимость!!!!, налоги.

Инвестиционная деятельность

— средства, связанные с инвестициями.

Приток формируют доходы от продажи ОС

и нематериальных средств, а отток —

расходы при покупке объектов инвестиций и

расширения инвестиционной деятельности

компании.

Финансовая деятельность — это средства,

предназначенные

для

расширения

операционной

и

инвестиционной

деятельности. Приток денег происходит за

счет получения займов и кредитов и

выпуска ценных бумаг, отток — через

погашение кредитов и займов, и выплаты

дивидендов, приток и отток может

возникать при изменении курсов валют.

12.

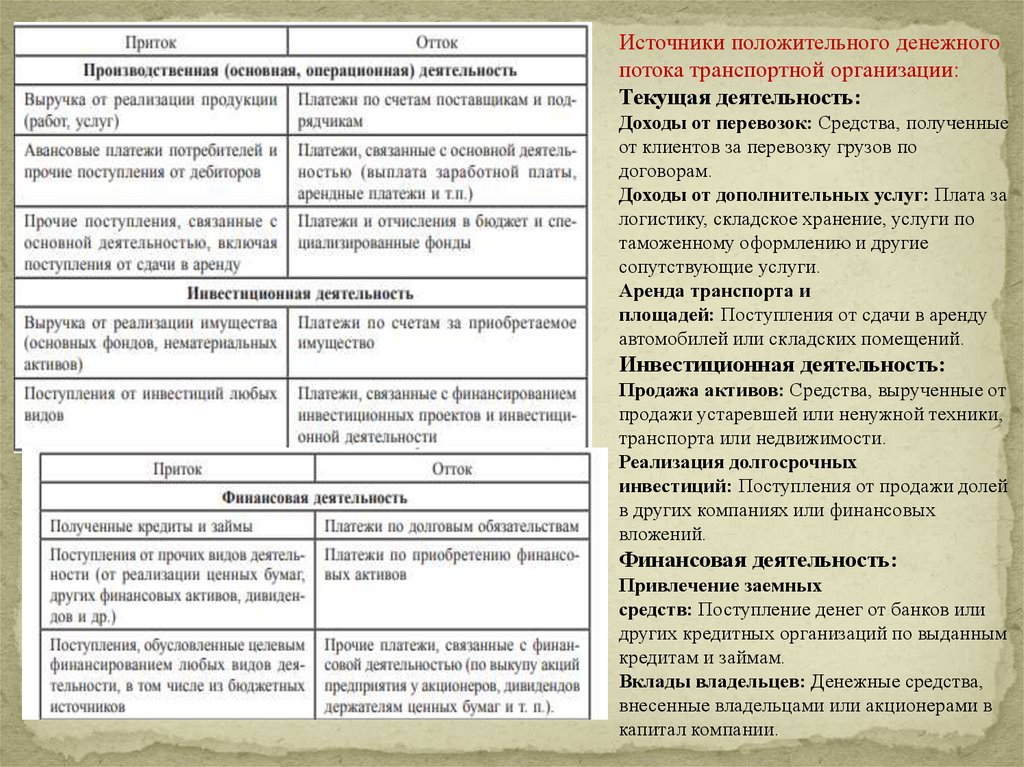

Источники положительного денежногопотока транспортной организации:

Текущая деятельность:

Доходы от перевозок: Средства, полученные

от клиентов за перевозку грузов по

договорам.

Доходы от дополнительных услуг: Плата за

логистику, складское хранение, услуги по

таможенному оформлению и другие

сопутствующие услуги.

Аренда транспорта и

площадей: Поступления от сдачи в аренду

автомобилей или складских помещений.

Инвестиционная деятельность:

Продажа активов: Средства, вырученные от

продажи устаревшей или ненужной техники,

транспорта или недвижимости.

Реализация долгосрочных

инвестиций: Поступления от продажи долей

в других компаниях или финансовых

вложений.

Финансовая деятельность:

Привлечение заемных

средств: Поступление денег от банков или

других кредитных организаций по выданным

кредитам и займам.

Вклады владельцев: Денежные средства,

внесенные владельцами или акционерами в

капитал компании.

13.

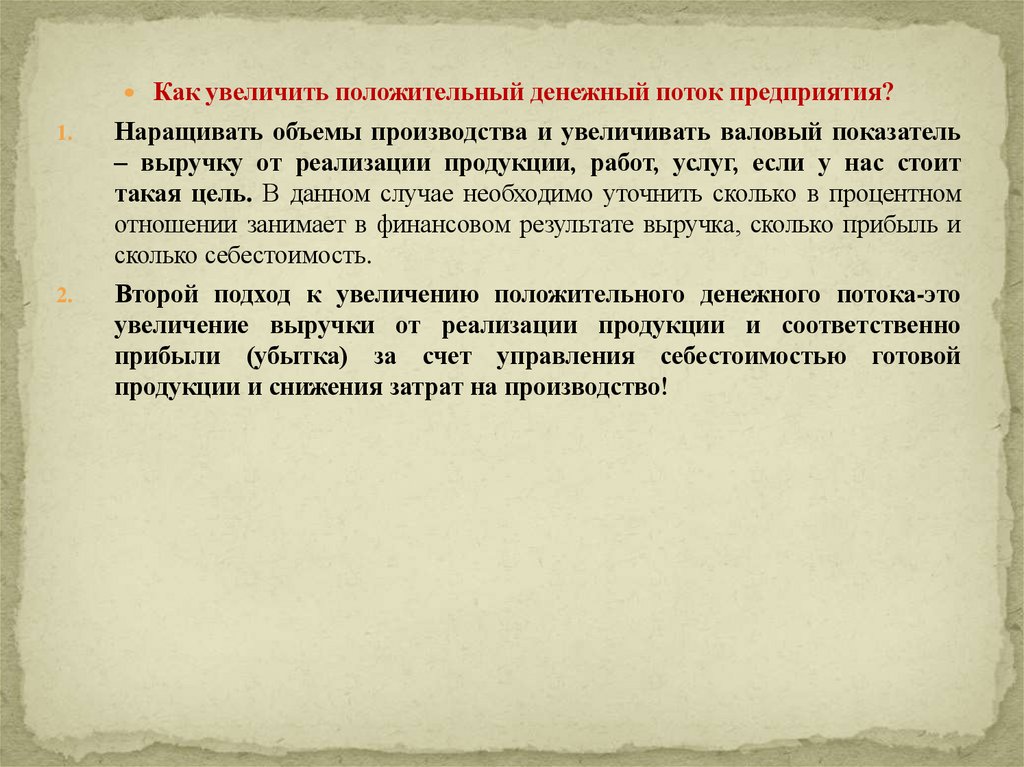

Как увеличить положительный денежный поток предприятия?1.

Наращивать объемы производства и увеличивать валовый показатель

– выручку от реализации продукции, работ, услуг, если у нас стоит

такая цель. В данном случае необходимо уточнить сколько в процентном

отношении занимает в финансовом результате выручка, сколько прибыль и

сколько себестоимость.

2.

Второй подход к увеличению положительного денежного потока-это

увеличение выручки от реализации продукции и соответственно

прибыли (убытка) за счет управления себестоимостью готовой

продукции и снижения затрат на производство!

14.

15.

16.

17.

ТАКИМ ОБРАЗОМ,Движение денежных средств в наличной и безналичной форме

определяется в управлении проектами – «денежный поток» – объем

денежных средств, получаемый или выплачиваемый организацией в

течение отчетного или планируемого периода реализации проекта.

Денежные потоки могут быть положительными и отрицательными.

Положительные потоки (приток) отражают поступление денежных средств

в организацию, отрицательные (отток) – выбытие или расходование

денежных средств организацией.

Перевод денежных средств из кассы организации на расчетный счет и

другие внутренние движения денежных средств не являются денежными

потоками. Важнейшим условием возникновения денежного потока является

пересечение им условной «границы» организации.

Разница между валовым притоком и оттоком денежных средств за

определенный период времени называется «чистый денежный поток»

(положительный или отрицательный) (NCF) (также в литературе

существует другое его название свободный денежный поток, FCF –

free cash flow) – это поток, который рассчитывается без привязки к

конкретной структуре финансирования и представляет собой чистый

результат инвестиционного решения.

18.

3. Методические основы оценки чистого денежного потокаПри расчете Притока Денежных Средств и Оттока Денежных Средств

следует иметь в виду принципиальное отличие потоков и оттоков

денежных средств от понятий доходов и расходов.

Существуют определенные расходы (например, амортизация основных

средств — это процесс поэтапного списания стоимости активов, таких как оборудование,

здания и транспорт, на себестоимость продукции, работ или услуг в течение срока их

полезного использования. Этот процесс учитывает физический и моральный износ

имущества и позволяет отразить реальные затраты компании, влияя на финансовый

результат и налог на прибыль), которые уменьшают чистый доход, но не влияют

на поток реальных денежных средств, так как не предполагают операций

по перечислению денежных сумм.

С другой стороны, не все оттоки денежных средств рассматриваются как

расходы. Например, покупка товарно-материальных ценностей для

формирования запасов связана с оттоками денежных средств и влияет на

величину оттока денежных средств, но не является расходом.

19.

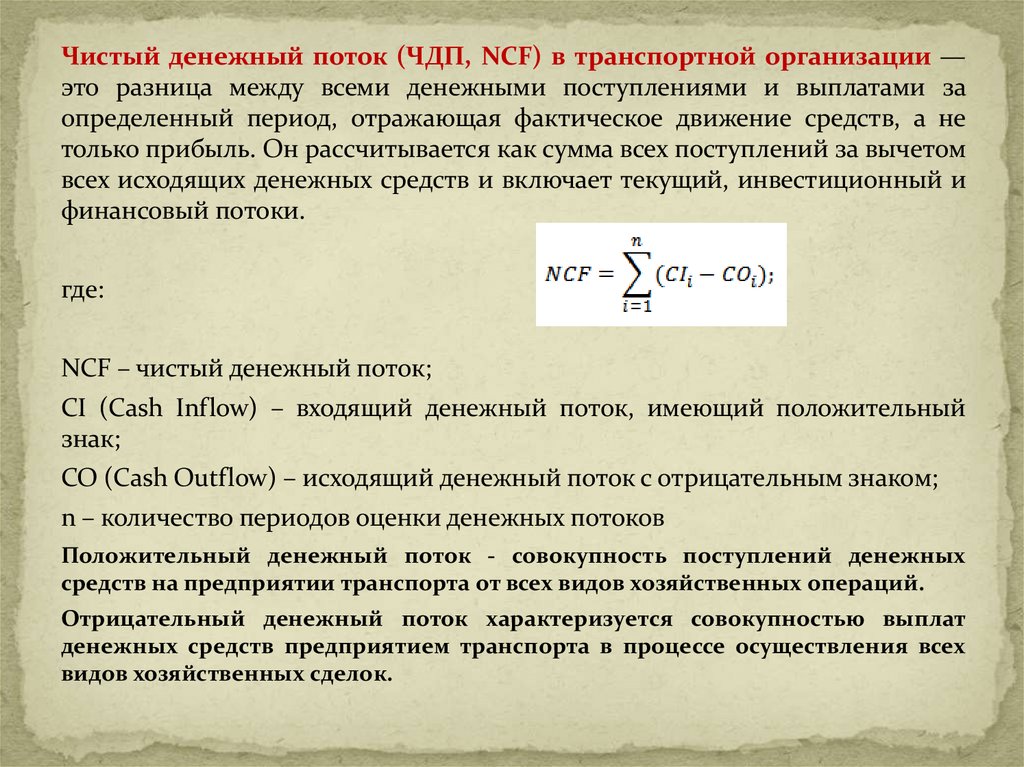

Чистый денежный поток (ЧДП, NCF) в транспортной организации —это разница между всеми денежными поступлениями и выплатами за

определенный период, отражающая фактическое движение средств, а не

только прибыль. Он рассчитывается как сумма всех поступлений за вычетом

всех исходящих денежных средств и включает текущий, инвестиционный и

финансовый потоки.

где:

NCF – чистый денежный поток;

CI (Cash Inflow) – входящий денежный поток, имеющий положительный

знак;

CO (Cash Outflow) – исходящий денежный поток с отрицательным знаком;

n – количество периодов оценки денежных потоков

Положительный денежный поток - совокупность поступлений денежных

средств на предприятии транспорта от всех видов хозяйственных операций.

Отрицательный денежный поток характеризуется совокупностью выплат

денежных средств предприятием транспорта в процессе осуществления всех

видов хозяйственных сделок.

20.

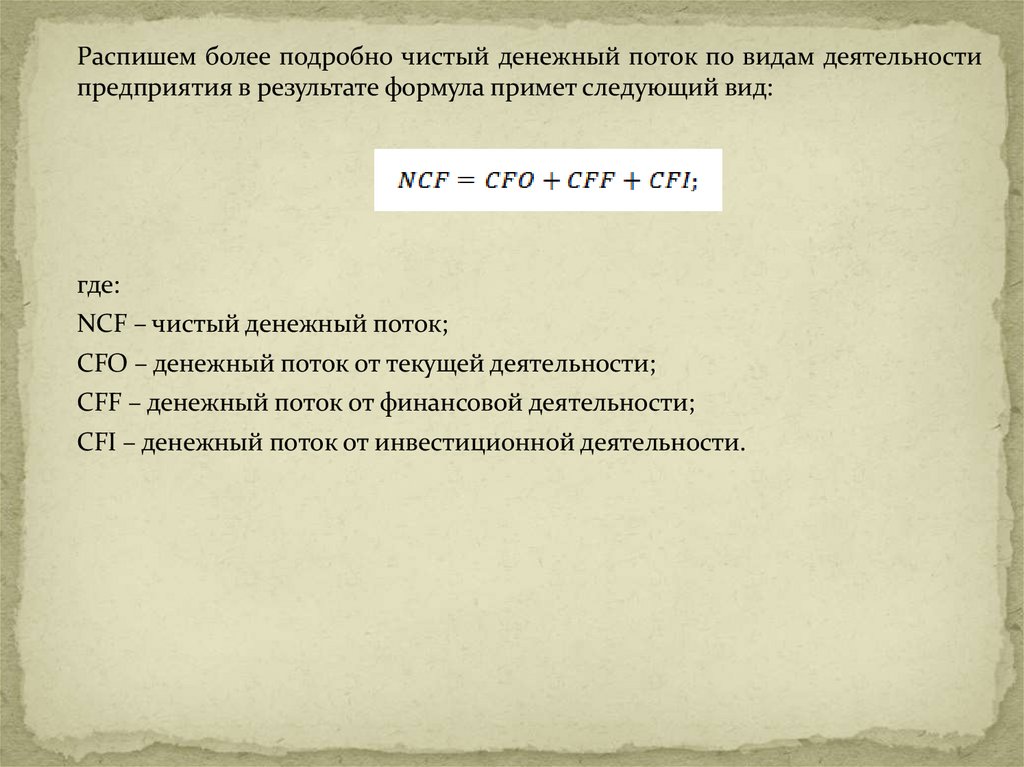

Распишем более подробно чистый денежный поток по видам деятельностипредприятия в результате формула примет следующий вид:

где:

NCF – чистый денежный поток;

CFO – денежный поток от текущей деятельности;

CFF – денежный поток от финансовой деятельности;

CFI – денежный поток от инвестиционной деятельности.

21.

Выделяется два метода расчета денежных потоков: прямой и косвенный.Разница между ними заключается в последовательности процедур определения

величины потоков денежных средств в результате текущей деятельности.

Прямой метод основан на исчислении положительного денежного потока

(притока), складывающегося из выручки от реализации продукции, работ и услуг,

авансов полученных и др., и отрицательного денежного потока (оттока), связанного

с оплатой счетов поставщиков, возвратом полученных краткосрочных ссуд и

займов и др., при этом исходным элементом является выручка.

Косвенный метод основан на идентификации и учете операций, связанных с

движением денежных средств, и других статей баланса, а также на

последовательной корректировке чистой прибыли, при этом исходным элементом

является прибыль.

22.

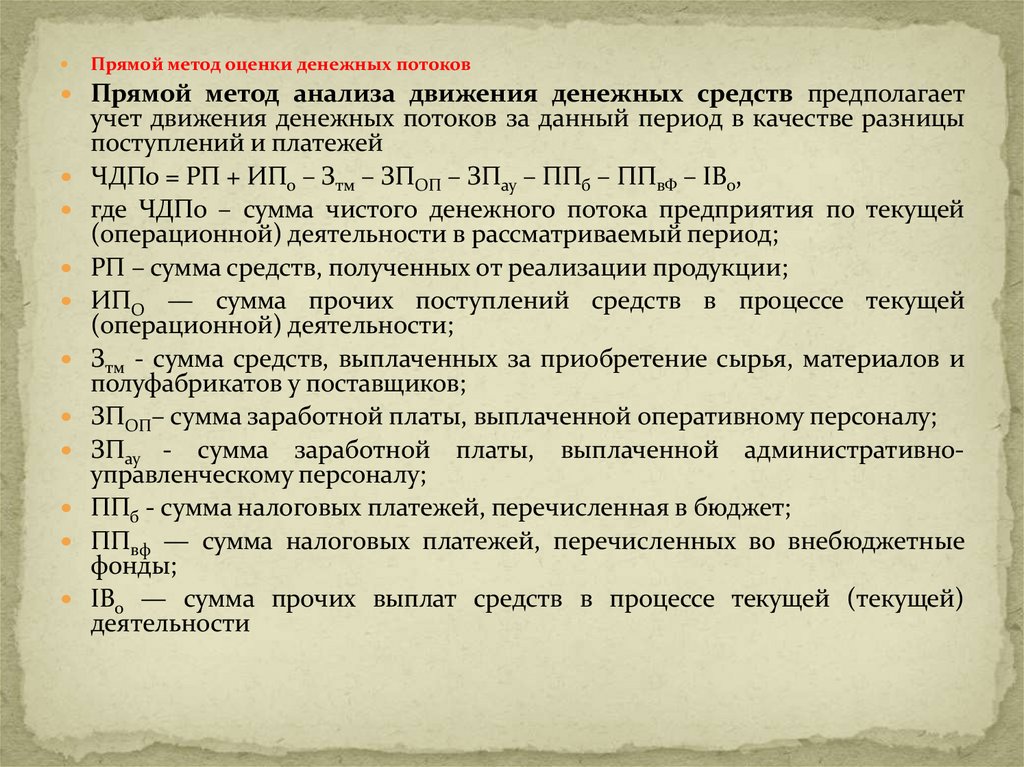

Прямой метод оценки денежных потоковПрямой метод анализа движения денежных средств предполагает

учет движения денежных потоков за данный период в качестве разницы

поступлений и платежей

ЧДПо = РП + ИПо – Зтм – ЗПОП – ЗПау – ППб – ППвФ – ІВо,

где ЧДПо – сумма чистого денежного потока предприятия по текущей

(операционной) деятельности в рассматриваемый период;

РП – сумма средств, полученных от реализации продукции;

ИПО — сумма прочих поступлений средств в процессе текущей

(операционной) деятельности;

Зтм - сумма средств, выплаченных за приобретение сырья, материалов и

полуфабрикатов у поставщиков;

ЗПОП– сумма заработной платы, выплаченной оперативному персоналу;

ЗПау - сумма заработной платы, выплаченной административноуправленческому персоналу;

ППб - сумма налоговых платежей, перечисленная в бюджет;

ППвф — сумма налоговых платежей, перечисленных во внебюджетные

фонды;

ІВо — сумма прочих выплат средств в процессе текущей (текущей)

деятельности

23.

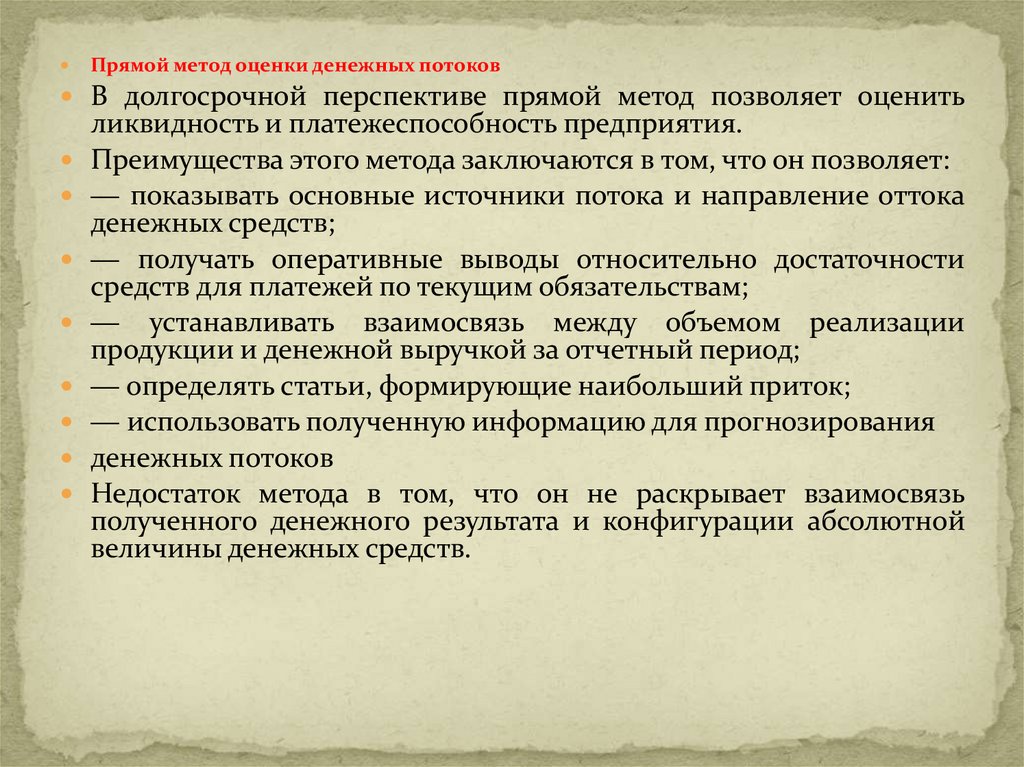

Прямой метод оценки денежных потоковВ долгосрочной перспективе прямой метод позволяет оценить

ликвидность и платежеспособность предприятия.

Преимущества этого метода заключаются в том, что он позволяет:

― показывать основные источники потока и направление оттока

денежных средств;

― получать оперативные выводы относительно достаточности

средств для платежей по текущим обязательствам;

― устанавливать взаимосвязь между объемом реализации

продукции и денежной выручкой за отчетный период;

― определять статьи, формирующие наибольший приток;

― использовать полученную информацию для прогнозирования

денежных потоков

Недостаток метода в том, что он не раскрывает взаимосвязь

полученного денежного результата и конфигурации абсолютной

величины денежных средств.

24.

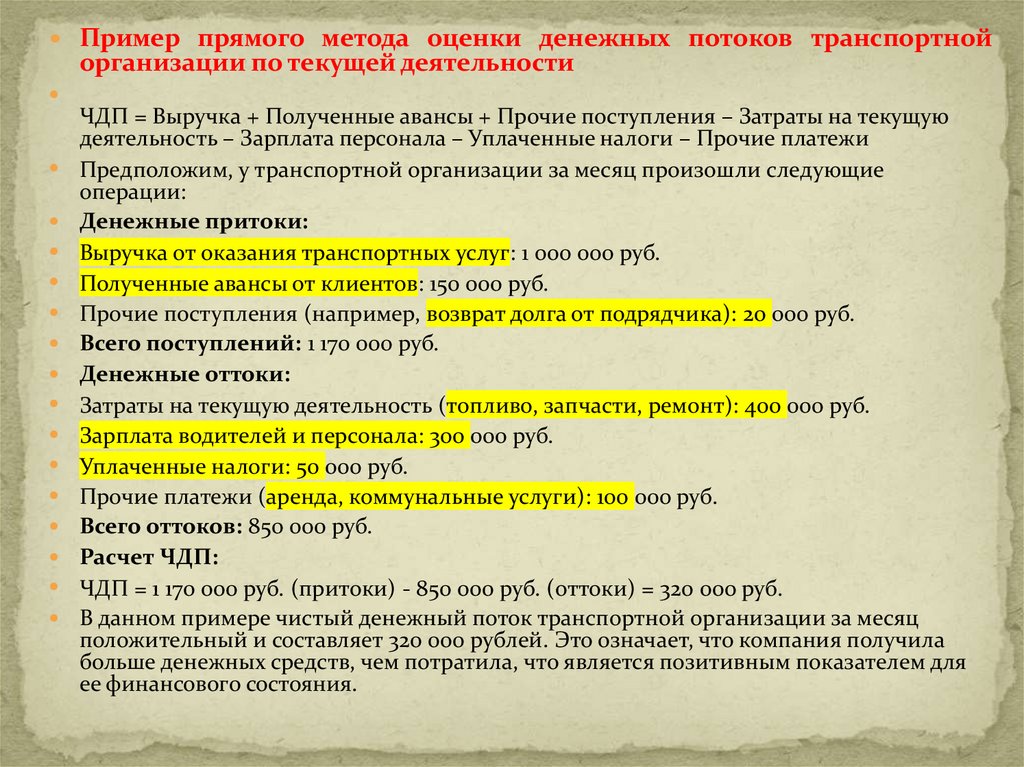

Пример прямого метода оценки денежных потоков транспортнойорганизации по текущей деятельности

ЧДП = Выручка + Полученные авансы + Прочие поступления – Затраты на текущую

деятельность – Зарплата персонала – Уплаченные налоги – Прочие платежи

Предположим, у транспортной организации за месяц произошли следующие

операции:

Денежные притоки:

Выручка от оказания транспортных услуг: 1 000 000 руб.

Полученные авансы от клиентов: 150 000 руб.

Прочие поступления (например, возврат долга от подрядчика): 20 000 руб.

Всего поступлений: 1 170 000 руб.

Денежные оттоки:

Затраты на текущую деятельность (топливо, запчасти, ремонт): 400 000 руб.

Зарплата водителей и персонала: 300 000 руб.

Уплаченные налоги: 50 000 руб.

Прочие платежи (аренда, коммунальные услуги): 100 000 руб.

Всего оттоков: 850 000 руб.

Расчет ЧДП:

ЧДП = 1 170 000 руб. (притоки) - 850 000 руб. (оттоки) = 320 000 руб.

В данном примере чистый денежный поток транспортной организации за месяц

положительный и составляет 320 000 рублей. Это означает, что компания получила

больше денежных средств, чем потратила, что является позитивным показателем для

ее финансового состояния.

25.

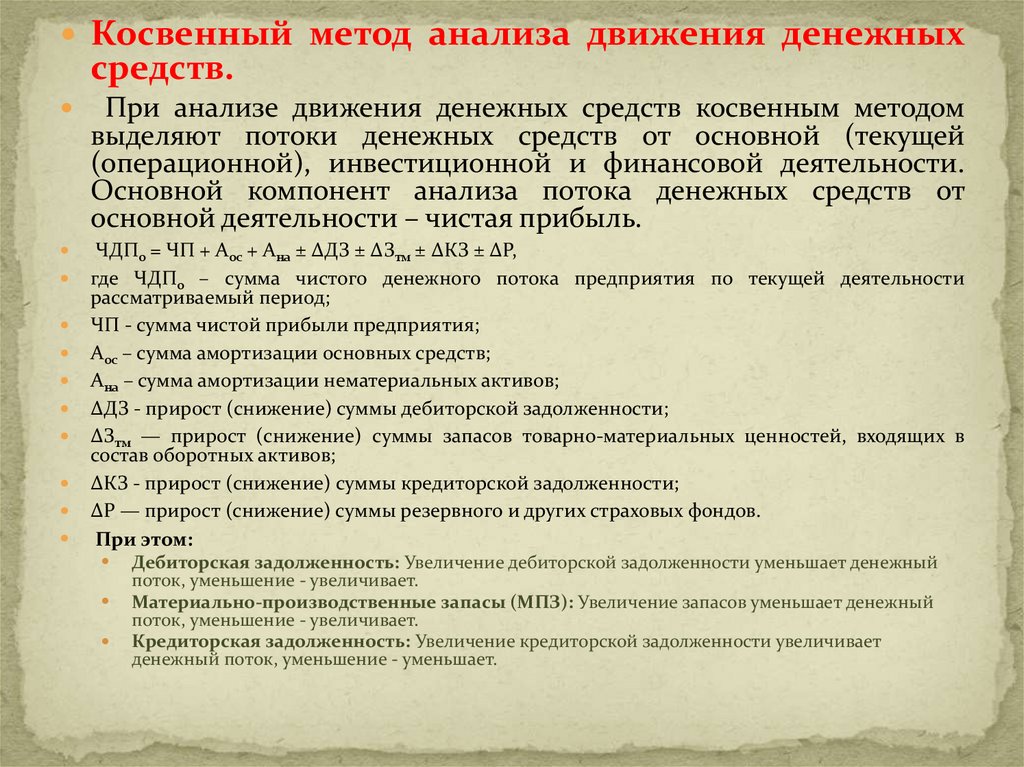

Косвенный метод анализа движения денежныхсредств.

При анализе движения денежных средств косвенным методом

выделяют потоки денежных средств от основной (текущей

(операционной), инвестиционной и финансовой деятельности.

Основной компонент анализа потока денежных средств от

основной деятельности – чистая прибыль.

ЧДПо = ЧП + Аос + Ана ± ∆ДЗ ± ∆Зтм ± ∆КЗ ± ∆Р,

где ЧДПо – сумма чистого денежного потока предприятия по текущей деятельности

рассматриваемый период;

ЧП - сумма чистой прибыли предприятия;

Аос – сумма амортизации основных средств;

Ана – сумма амортизации нематериальных активов;

∆ДЗ - прирост (снижение) суммы дебиторской задолженности;

∆Зтм — прирост (снижение) суммы запасов товарно-материальных ценностей, входящих в

состав оборотных активов;

∆КЗ - прирост (снижение) суммы кредиторской задолженности;

∆Р — прирост (снижение) суммы резервного и других страховых фондов.

При этом:

Дебиторская задолженность: Увеличение дебиторской задолженности уменьшает денежный

поток, уменьшение - увеличивает.

Материально-производственные запасы (МПЗ): Увеличение запасов уменьшает денежный

поток, уменьшение - увеличивает.

Кредиторская задолженность: Увеличение кредиторской задолженности увеличивает

денежный поток, уменьшение - уменьшает.

26.

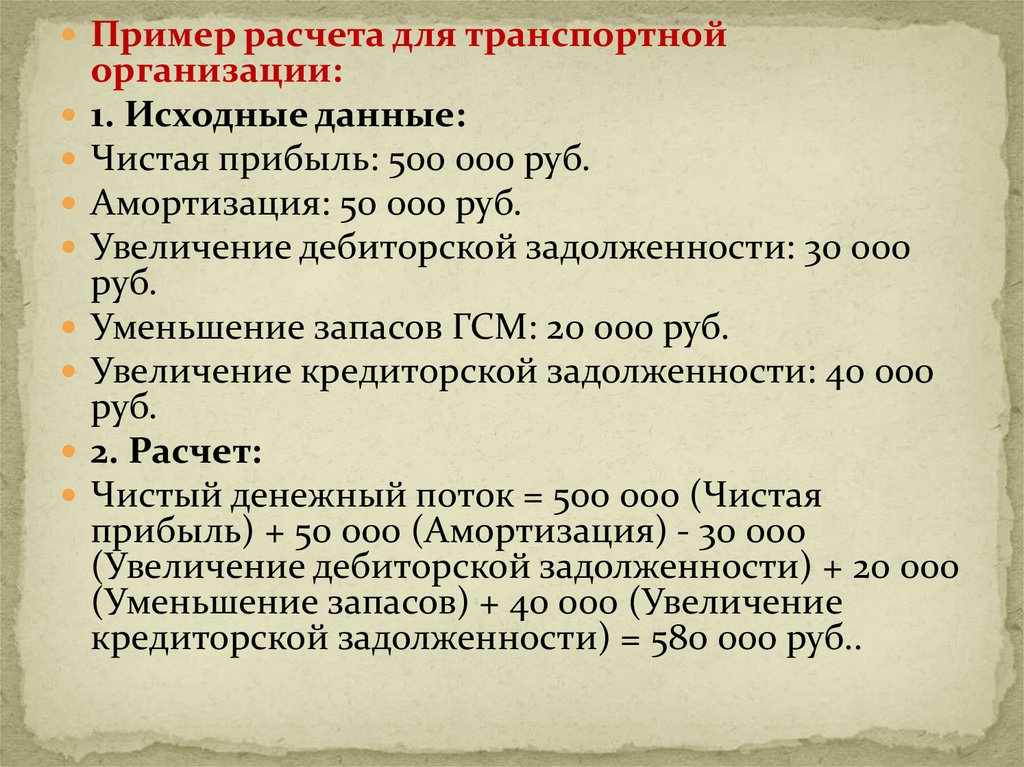

Пример расчета для транспортнойорганизации:

1. Исходные данные:

Чистая прибыль: 500 000 руб.

Амортизация: 50 000 руб.

Увеличение дебиторской задолженности: 30 000

руб.

Уменьшение запасов ГСМ: 20 000 руб.

Увеличение кредиторской задолженности: 40 000

руб.

2. Расчет:

Чистый денежный поток = 500 000 (Чистая

прибыль) + 50 000 (Амортизация) - 30 000

(Увеличение дебиторской задолженности) + 20 000

(Уменьшение запасов) + 40 000 (Увеличение

кредиторской задолженности) = 580 000 руб..

27.

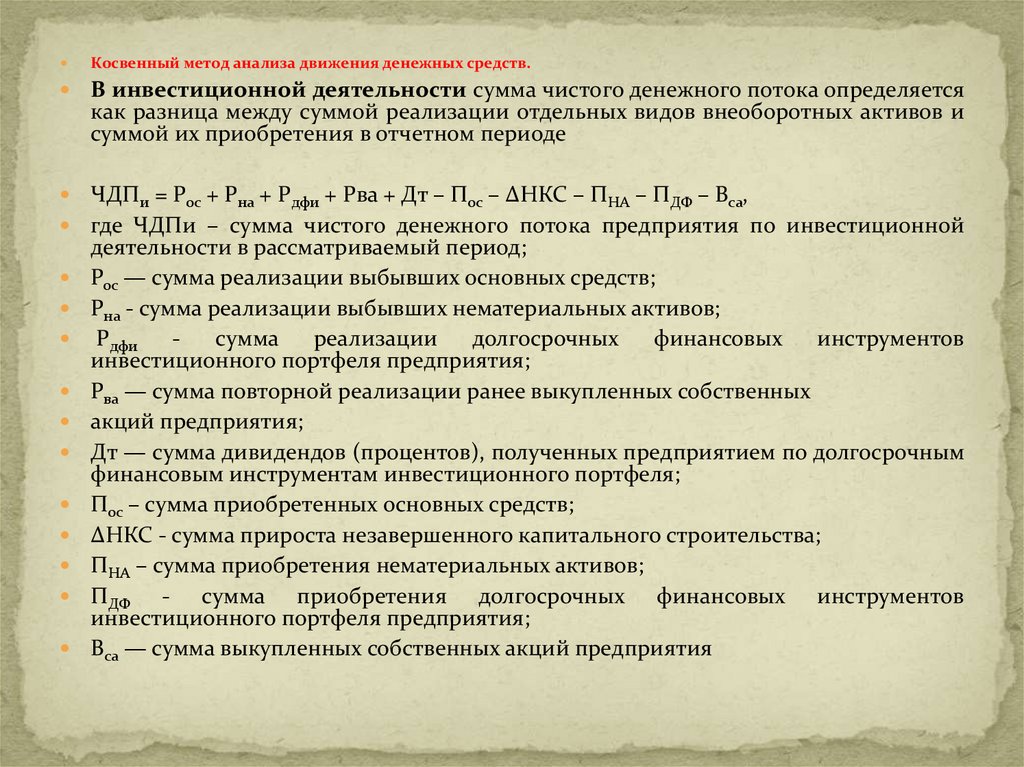

Косвенный метод анализа движения денежных средств.В инвестиционной деятельности сумма чистого денежного потока определяется

как разница между суммой реализации отдельных видов внеоборотных активов и

суммой их приобретения в отчетном периоде

ЧДПи = Рос + Рна + Рдфи + Рва + Дт – Пос – ∆НКС – ПНА – ПДФ – Вса,

где ЧДПи – сумма чистого денежного потока предприятия по инвестиционной

деятельности в рассматриваемый период;

Рос — сумма реализации выбывших основных средств;

Рна - сумма реализации выбывших нематериальных активов;

Рдфи

сумма

реализации

долгосрочных

финансовых

инструментов

инвестиционного портфеля предприятия;

Рва — сумма повторной реализации ранее выкупленных собственных

акций предприятия;

Дт — сумма дивидендов (процентов), полученных предприятием по долгосрочным

финансовым инструментам инвестиционного портфеля;

Пос – сумма приобретенных основных средств;

∆НКС - сумма прироста незавершенного капитального строительства;

ПНА – сумма приобретения нематериальных активов;

ПДФ - сумма приобретения долгосрочных финансовых инструментов

инвестиционного портфеля предприятия;

Вса — сумма выкупленных собственных акций предприятия

28.

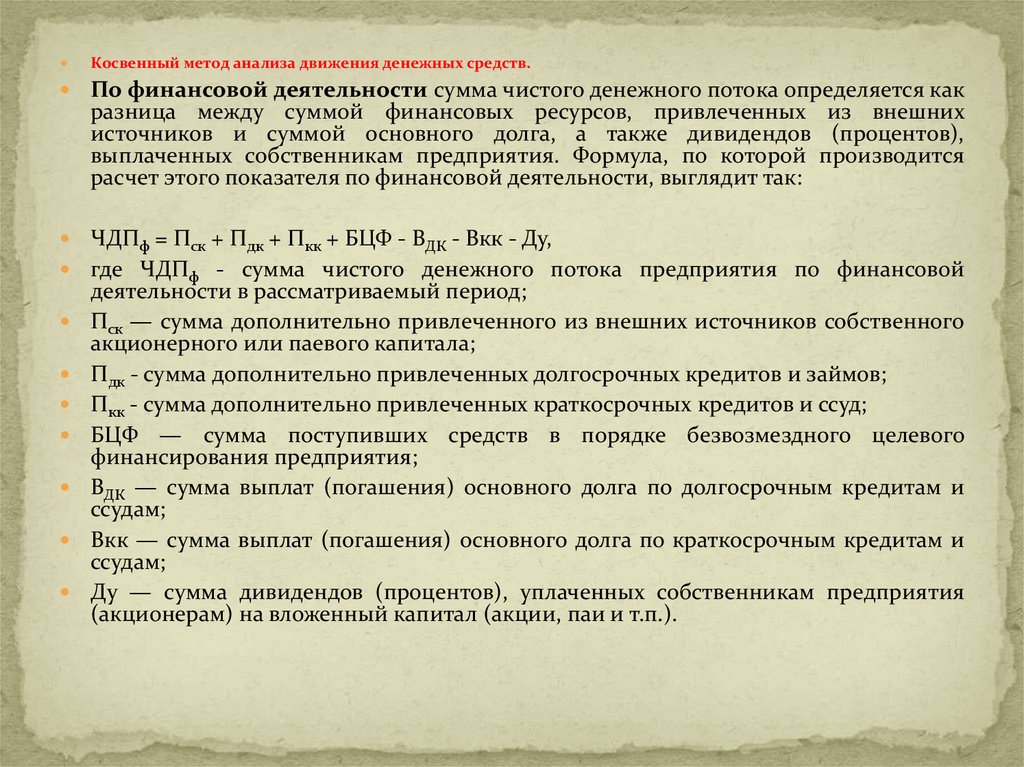

Косвенный метод анализа движения денежных средств.По финансовой деятельности сумма чистого денежного потока определяется как

разница между суммой финансовых ресурсов, привлеченных из внешних

источников и суммой основного долга, а также дивидендов (процентов),

выплаченных собственникам предприятия. Формула, по которой производится

расчет этого показателя по финансовой деятельности, выглядит так:

ЧДПф = Пск + Пдк + Пкк + БЦФ - ВДК - Вкк - Ду,

где ЧДПф - сумма чистого денежного потока предприятия по финансовой

деятельности в рассматриваемый период;

Пск — сумма дополнительно привлеченного из внешних источников собственного

акционерного или паевого капитала;

Пдк - сумма дополнительно привлеченных долгосрочных кредитов и займов;

Пкк - сумма дополнительно привлеченных краткосрочных кредитов и ссуд;

БЦФ — сумма поступивших средств в порядке безвозмездного целевого

финансирования предприятия;

ВДК — сумма выплат (погашения) основного долга по долгосрочным кредитам и

ссудам;

Вкк — сумма выплат (погашения) основного долга по краткосрочным кредитам и

ссудам;

Ду — сумма дивидендов (процентов), уплаченных собственникам предприятия

(акционерам) на вложенный капитал (акции, паи и т.п.).

29.

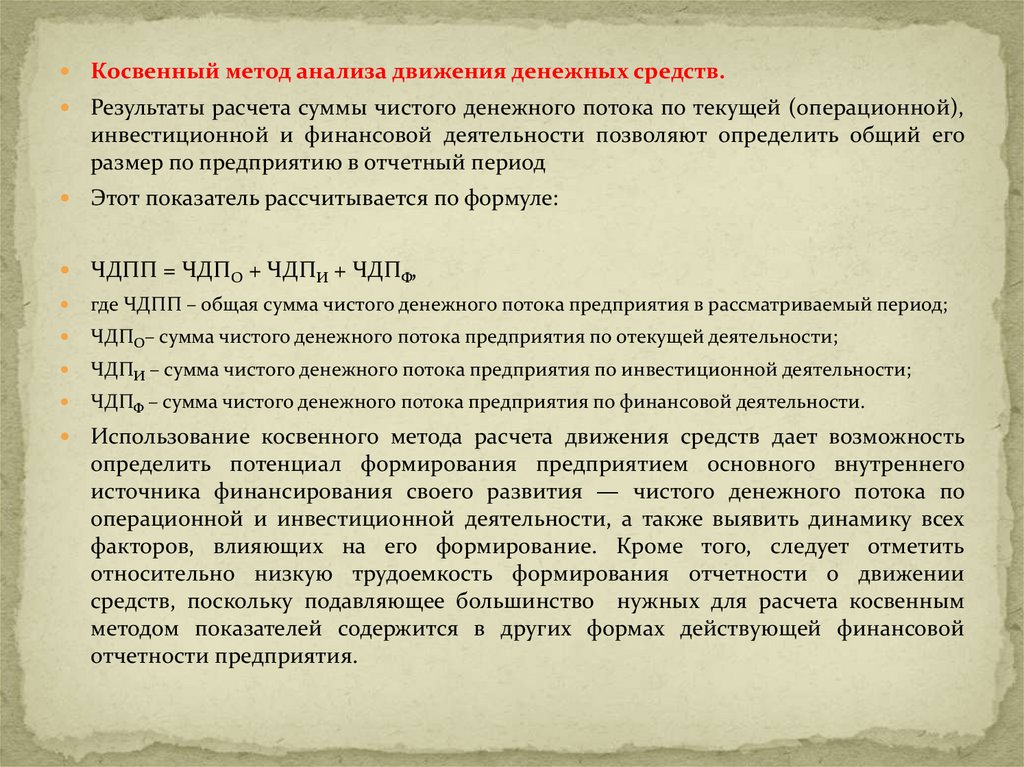

Косвенный метод анализа движения денежных средств.Результаты расчета суммы чистого денежного потока по текущей (операционной),

инвестиционной и финансовой деятельности позволяют определить общий его

размер по предприятию в отчетный период

Этот показатель рассчитывается по формуле:

ЧДПП = ЧДПО + ЧДПИ + ЧДПФ,

где ЧДПП – общая сумма чистого денежного потока предприятия в рассматриваемый период;

ЧДПО– сумма чистого денежного потока предприятия по отекущей деятельности;

ЧДПИ – сумма чистого денежного потока предприятия по инвестиционной деятельности;

ЧДПФ – сумма чистого денежного потока предприятия по финансовой деятельности.

Использование косвенного метода расчета движения средств дает возможность

определить потенциал формирования предприятием основного внутреннего

источника финансирования своего развития — чистого денежного потока по

операционной и инвестиционной деятельности, а также выявить динамику всех

факторов, влияющих на его формирование. Кроме того, следует отметить

относительно низкую трудоемкость формирования отчетности о движении

средств, поскольку подавляющее большинство нужных для расчета косвенным

методом показателей содержится в других формах действующей финансовой

отчетности предприятия.

30.

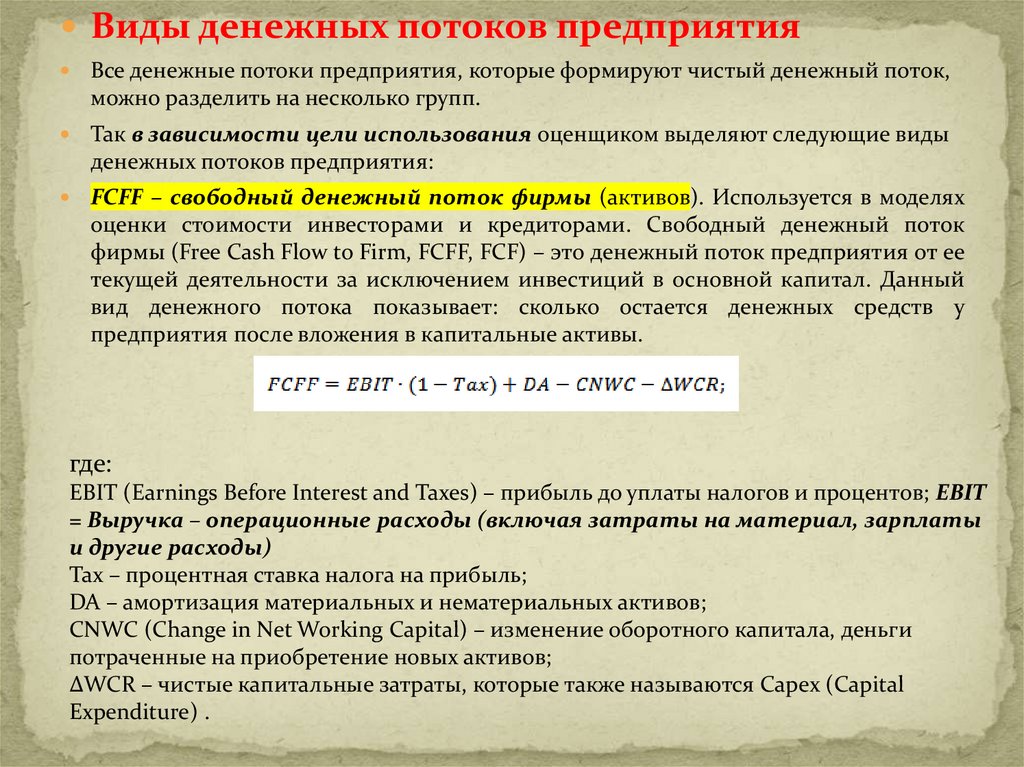

Виды денежных потоков предприятияВсе денежные потоки предприятия, которые формируют чистый денежный поток,

можно разделить на несколько групп.

Так в зависимости цели использования оценщиком выделяют следующие виды

денежных потоков предприятия:

FCFF – свободный денежный поток фирмы (активов). Используется в моделях

оценки стоимости инвесторами и кредиторами. Свободный денежный поток

фирмы (Free Cash Flow to Firm, FCFF, FCF) – это денежный поток предприятия от ее

текущей деятельности за исключением инвестиций в основной капитал. Данный

вид денежного потока показывает: сколько остается денежных средств у

предприятия после вложения в капитальные активы.

где:

EBIT (Earnings Before Interest and Taxes) – прибыль до уплаты налогов и процентов; EBIT

= Выручка – операционные расходы (включая затраты на материал, зарплаты

и другие расходы)

Tax – процентная ставка налога на прибыль;

DA – амортизация материальных и нематериальных активов;

СNWC (Change in Net Working Capital) – изменение оборотного капитала, деньги

потраченные на приобретение новых активов;

∆WCR – чистые капитальные затраты, которые также называются Capex (Capital

Expenditure) .

31.

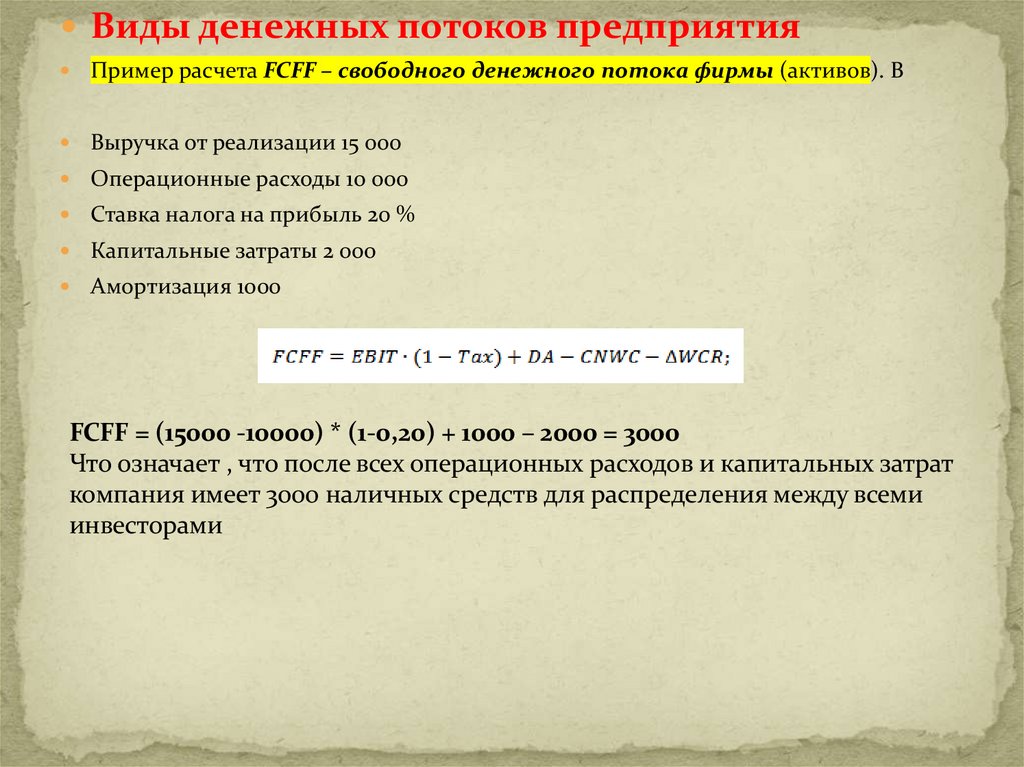

Виды денежных потоков предприятияПример расчета FCFF – свободного денежного потока фирмы (активов). В

Выручка от реализации 15 000

Операционные расходы 10 000

Ставка налога на прибыль 20 %

Капитальные затраты 2 000

Амортизация 1000

FCFF = (15000 -10000) * (1-0,20) + 1000 – 2000 = 3000

Что означает , что после всех операционных расходов и капитальных затрат

компания имеет 3000 наличных средств для распределения между всеми

инвесторами

32.

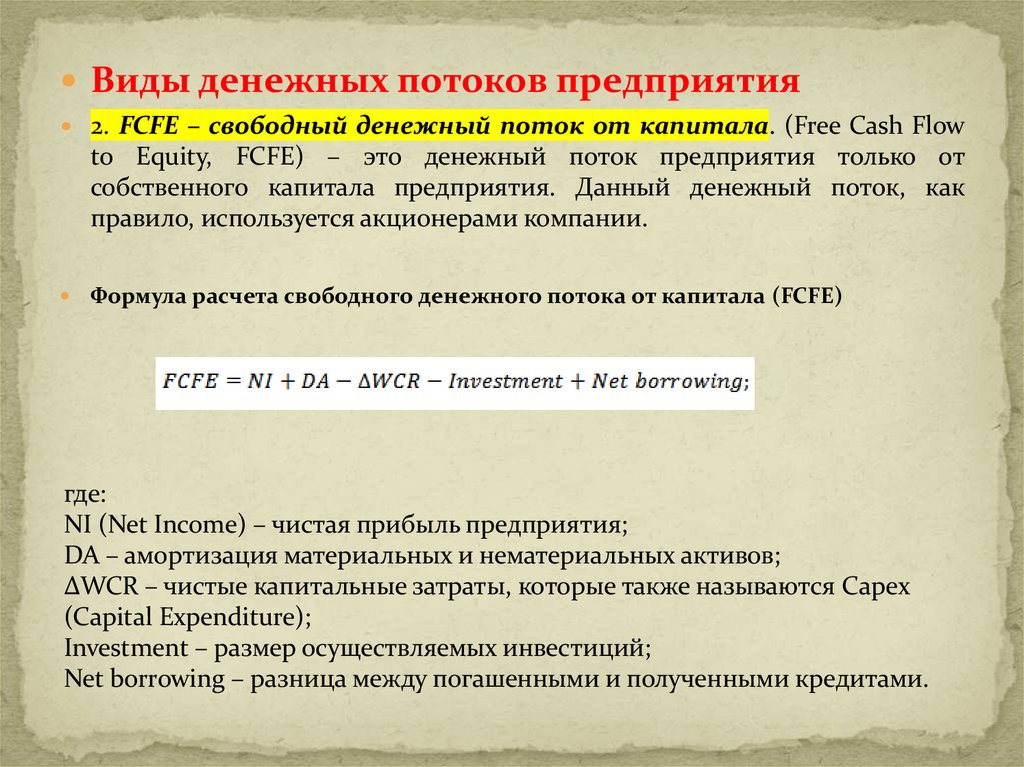

Виды денежных потоков предприятия2. FCFE – свободный денежный поток от капитала. (Free Cash Flow

to Equity, FCFE) – это денежный поток предприятия только от

собственного капитала предприятия. Данный денежный поток, как

правило, используется акционерами компании.

Формула расчета свободного денежного потока от капитала (FCFE)

где:

NI (Net Income) – чистая прибыль предприятия;

DA – амортизация материальных и нематериальных активов;

∆WCR – чистые капитальные затраты, которые также называются Capex

(Capital Expenditure);

Investment – размер осуществляемых инвестиций;

Net borrowing – разница между погашенными и полученными кредитами.

33.

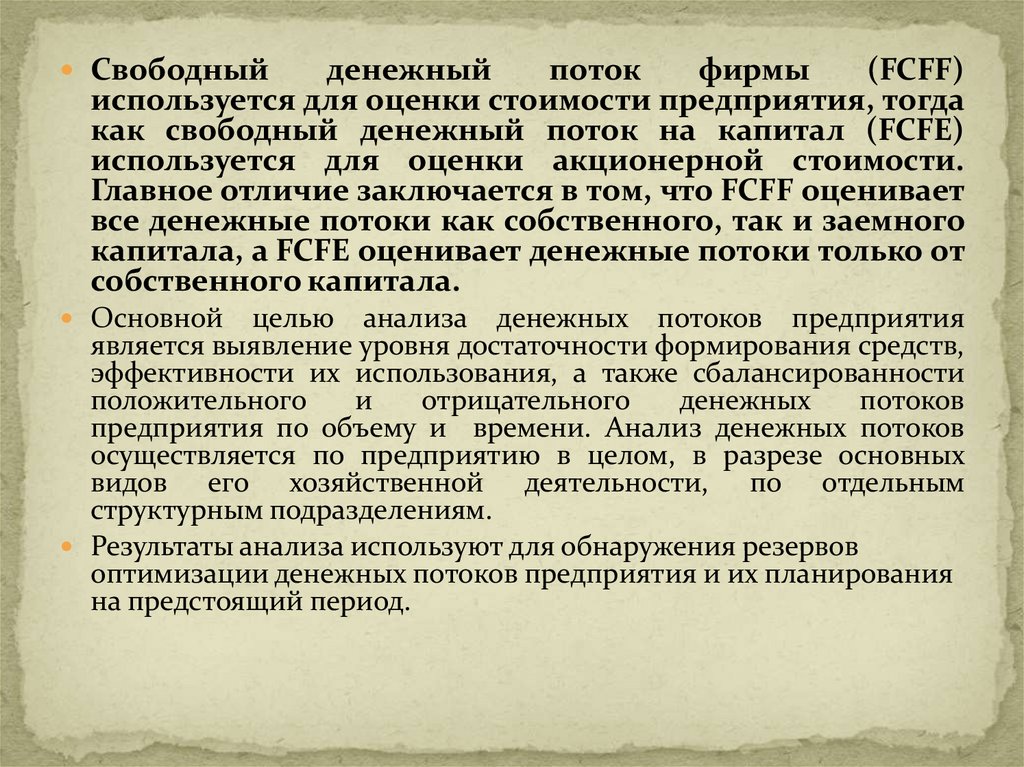

Свободныйденежный

поток

фирмы

(FCFF)

используется для оценки стоимости предприятия, тогда

как свободный денежный поток на капитал (FCFE)

используется для оценки акционерной стоимости.

Главное отличие заключается в том, что FCFF оценивает

все денежные потоки как собственного, так и заемного

капитала, а FCFE оценивает денежные потоки только от

собственного капитала.

Основной

целью анализа денежных потоков предприятия

является выявление уровня достаточности формирования средств,

эффективности их использования, а также сбалансированности

положительного

и

отрицательного

денежных

потоков

предприятия по объему и времени. Анализ денежных потоков

осуществляется по предприятию в целом, в разрезе основных

видов его хозяйственной деятельности, по отдельным

структурным подразделениям.

Результаты анализа используют для обнаружения резервов

оптимизации денежных потоков предприятия и их планирования

на предстоящий период.

34.

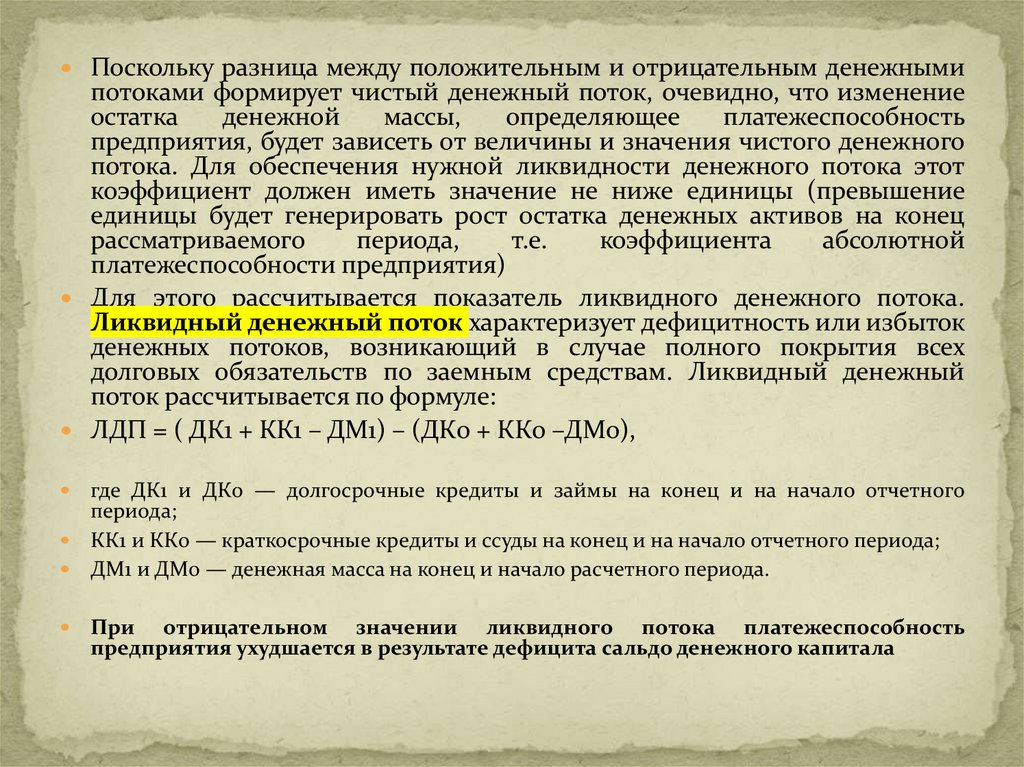

Поскольку разница между положительным и отрицательным денежнымипотоками формирует чистый денежный поток, очевидно, что изменение

остатка

денежной

массы,

определяющее

платежеспособность

предприятия, будет зависеть от величины и значения чистого денежного

потока. Для обеспечения нужной ликвидности денежного потока этот

коэффициент должен иметь значение не ниже единицы (превышение

единицы будет генерировать рост остатка денежных активов на конец

рассматриваемого

периода,

т.е.

коэффициента

абсолютной

платежеспособности предприятия)

Для этого рассчитывается показатель ликвидного денежного потока.

Ликвидный денежный поток характеризует дефицитность или избыток

денежных потоков, возникающий в случае полного покрытия всех

долговых обязательств по заемным средствам. Ликвидный денежный

поток рассчитывается по формуле:

ЛДП = ( ДК1 + КК1 – ДМ1) – (ДК0 + КК0 –ДМ0),

где ДК1 и ДК0 — долгосрочные кредиты и займы на конец и на начало отчетного

периода;

КК1 и КК0 — краткосрочные кредиты и ссуды на конец и на начало отчетного периода;

ДМ1 и ДМ0 — денежная масса на конец и начало расчетного периода.

При отрицательном значении ликвидного потока платежеспособность

предприятия ухудшается в результате дефицита сальдо денежного капитала

35.

Исследуется синхронность формирования положительногои отрицательного потока денежных средств в разрезе

отдельных интервалов отчетного периода; рассматривается

динамика остатков денежных активов предприятия,

отражающая уровень этой синхронности и обеспечивающая

абсолютную платежеспособность. В процессе исследования

синхронности формирования разных видов денежных

потоков

рассчитывается

динамика

коэффициента

ликвидности денежного потока предприятия в разрезе

отдельных интервалов рассматриваемого периода.

Расчет этого показателя производится по следующей

формуле:

КЛгп = ПДП/ОДП,

где КЛгп – коэффициент ликвидности денежного потока в

рассматриваемом периоде;

ПДП – положительный денежный поток (все денежные

поступления);

ОДП – отрицательный денежный поток (все денежные

выплаты).

36.

Обобщающим показателем оценки выступает коэффициентэффективности

денежного

рассчитываемого по формуле:

потока

предприятия,

КЭДП = ЧДП/ОДП, (4.11)

где КЭдп – коэффициент

эффективности денежного потока

предприятия в рассматриваемом периоде;

ОДП – отрицательный денежный поток (все денежные выплаты);

ЧДП – сумма чистого денежного потока в рассматриваемом периоде.

Определенное представление об уровне эффективности денежного

потока позволяет получить также коэффициент реинвестирования

чистого денежного потока, рассчитываемый по формуле:

КРчдп = ЧДПр/ЧДП,

где КРчдп – коэффициент реинвестирования чистого денежного

потока в рассматриваемом периоде;

ЧДПр – сумма чистого денежного потока предприятия, направленная

на инвестирование его развития в рассматриваемом периоде;

ЧДП – общая сумма чистого денежного потока предприятия

в рассматриваемом периоде.

37.

Коэффициент эластичности денежного потока находится поформуле:

КЕ = ((ОДП1 – ОДП0) / (ПДП1 – ПДП0)) / (ОДП0 / ПДП0),

где ОДП1 – отрицательный денежный поток в отчетный период;

ОДП0 – отрицательный денежный поток в базовом периоде;

ПДП1 – положительный денежный поток в отчетный период;

ПДП0 – положительный денежный поток в базовый период.

Коэффициент

эластичности может быть величиной и

положительной и отрицательной. В этом случае (положительное

значение) связь прямая, то есть с ростом денежных доходов

возрастают денежные расходы. Если значение коэффициента

отрицательное — связь обратная, то есть с ростом денежных

доходов расходы уменьшаются, и напротив. В зависимости от

величины коэффициента эластичности различают силу связи:

КЭ < 1 — связь слабая,

КЕ = 1 — связь средняя,

КЭ > 1 – связь сильная.